保理业务介绍-国内

- 格式:ppt

- 大小:156.50 KB

- 文档页数:33

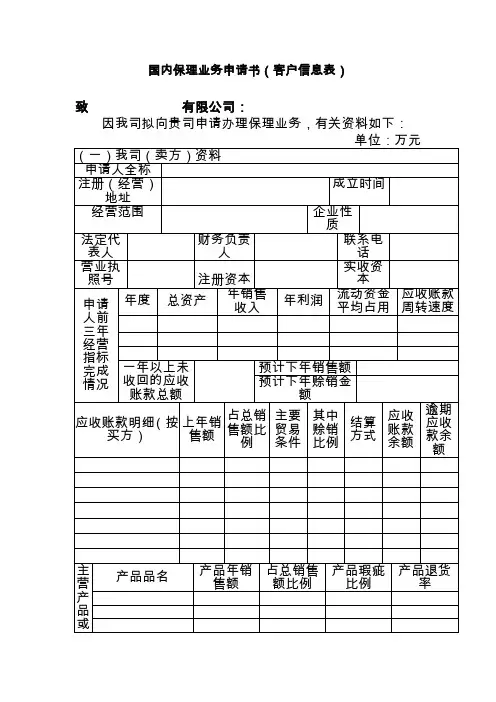

国内保理业务申请书(客户信息表)

致 有限公司:

因我司拟向贵司申请办理保理业务,有关资料如下:

单位:万元

(一)我司(卖方)资料

申请人全称

注册(经营)地址 成立时间

经营范围 企业性质

法定代表人 财务负责人 联系电话

营业执照号 注册资本 实收资本

申请

人前

三年

经营

指标

完成

情况 年度 总资产 年销售

收入 年利润 流动资金

平均占用 应收账款

周转速度

一年以上未收回的应收账款总额 预计下年销售额

预计下年赊销金额

应收账款明细(按买方) 上年销售额 占总销

售额比例 主要贸易

条件 其中赊销

比例 结算方式 应收账款

余额 逾期应收

款余额

主营产品或产品品名 产品年销售额 占总销售额比例 产品瑕疵比例 产品退货率

服务

(二)主要应收账款债务人(买方)资料

买方1全称 地 址

联 系

人 联系电话 开户行 账号

近三年

双方交

易情况 年度 总购买额 其中赊购金额 主要购买产品品名 有无逾期付款记录

买方2全称 地址

联系人 联系电话 开户行 账号

近三年

双方交

易情况 年度 总购买额 其中赊购金额 主要购买产品品名 有无逾期付款记录

买方3全称 地 址

联 系

人 联系电话 开户行 账号

近三年

双方交

易情况 年度 总购买额 其中赊购金额 主要购买产品品名 有无逾期付款记录

买方4全称 地 址

联 系

人 联系电话 开户行 账号

近三年

双方交

易情况 年度 总购买额 其中赊购金额 主要购买产品品名 有无逾期付款记录

买方5全称 地 址 联 系

人 联系电话 开户行 账号

近三年

双方交

易情况 年度 总购买额 其中赊购金额 主要购买产品品名 有无逾期付款记录

申请人保证申请书所陈述的各项内容及所提供的资料的真实性。

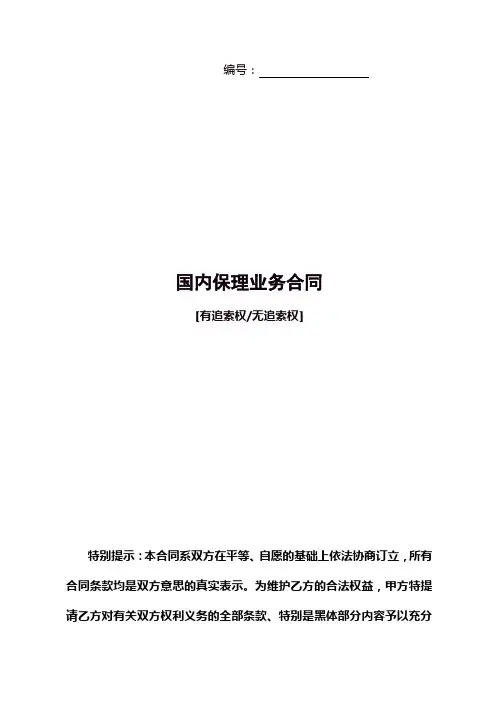

编号:

国内保理业务合同

[有追索权/无追索权]

特别提示:本合同系双方在平等、自愿的基础上依法协商订立,所有合同条款均是双方意思的真实表示。为维护乙方的合法权益,甲方特提请乙方对有关双方权利义务的全部条款、特别是黑体部分内容予以充分注意。

甲方:中国XX银行

住 所(地址):

负责人:

乙方:

住 所(地址):

法定代表人:

鉴于:乙方作为销货方以其与购货方之间形成的应收账款,向甲方申请办理有追索权[有追索权/无追索权] 国内保理业务。为明确责任,恪守信用,根据《中华人民共和国合同法》及有关法律、法规,甲、乙双方经平等协商一致,签订本合同。

第一条 有关用语定义

除本合同另有规定外,本合同中下列有关用语的定义是:

1.1 有追索权保理业务:指乙方将其因向购货方销售商品、提供服务或其他原因所产生的应收账款转让给甲方,由甲方为乙方提供应收账款融资及相关的综合性金融服务,若购货方在约定期限内不能足额偿付应收账款,甲方有权按照本合同约定向乙方追索未偿融资款;

1.2 无追索权保理业务:指乙方将其因向购货方销售商品、提供服务或其他原因所产生的应收账款转让给甲方,由甲方为乙方提供应收账款融资及相关的综合性金融服务,若购货方因财务或资信原因在约定期限内不能足额偿付应收账款,甲方无权向乙方追索未偿融资款;

1.3 购销或服务合同:指乙方与购货方签订的产生本合同项下所对应应收账款的合同;

1.4 应收账款:指乙方转让给甲方的其与购货方在真实、合法的交易和债权债务关系的基础上产生的唯一、具体、特定和排他的无争议合法债权;

一、什么是保理业务

保理业务是民生银行为国内企业的信用销售(即O/A赊销贸易),而提供的一项综合性金融服务。卖方将其与买方在销售货物或提供服务所产生的应收账款转让与民生银行,由民生银行为其提供预付款融资、销售分户账管理、应收账款催收和买方信用风险担保等各项相关金融服务。

(一)预付款融资 卖方在出货后即可获得应收账款一定比例的预付款融资。

(二)销售分户账管理 民生银行可以根据卖方的要求,定期向卖方提供应收账款的回收情况、逾期账款情况、账龄分析等,发送各类对账单,协助卖方进行销售账款管理。

(三)应收账款的催收 由民生银行为卖方提供专业的账款催收服务,协助卖方安全回收账款。

(四)买方信用风险担保 对于卖方在信用风险担保额度内的应收账款,民生银行将提供100%的坏账担保。

二、民生保理业务种类

(一)国际出口、国际进口和国内保理

(二)有追索权公开型融资保理(应收账款转让通知买方)

(三)有追索权隐蔽型融资保理(应收账款转让不通知买方)

(四)无追索权公开型融资保理(承担买方信用风险)

(五)无追索权隐蔽型融资保理

(六)非融资性保理(信用风险担保、账款催收、管理等服务)

三、业务优势

(一)对卖方

1、对于新的或现有的客户提供更有竞争力的O/A付款条件,以拓展海外市场,增加营业额

2、能够将应收账款提前变现,补充营运资金,增加企业效益

3、改善企业财务结构,美化企业财务报表 ﹡由民生银行提供买方付款的信用风险担保,免除收款后顾之忧

4、由专业保理商进行账款催收和管理,减轻财务管理压力

5、在国际保理中,融资后即可结汇,可以锁定汇率风险

(二)对买方

﹡利用O/A优惠付款条件,以有限的资本,购进更多货物,加快资金周转,扩大营业额 ﹡可借助银行担保,延长付款期限

﹡先收货,后付款,免除商业欺诈风险

﹡免除开证手续,交易便利

四、民生保理优势

1、运用高科技平台实现高效简便的业务操作流程。国际保理业务系统实现了国际保理业务全面电子化处理和无纸化作业,使用最快捷的电子交换系统与境外合作伙伴进行业务联系。

银行的保理业务可分为国内保理业务和国外保理业务两类。

国内保理业务通俗点将也叫应收帐款融资,就是公司将您的应收款项在通过银行的审核后,转让给银行提前获得资金的业务。根据不同的类型具体可分为买断型保理业务和回购型保理业务。保理业务银行的审核点主要在对债务人(就是欠公司钱的公司)的还款能力进行审核。

国外保理业务主要是根据进出口企业的进出口业务而设计出的金融产品,其主要作用也是让进出口企业提前获取资金。具体产品有打包贷款,发票贴现等。

在实际的运用中,保理业务有多种不同的操作方式。一般可以分为:有追索权和物追索权的保理;明保理和暗保理;折扣保理保理和到期保理

(一)有追索权的保理和无追索权的保理

有追索权的保理是指供应商将应收账款的债权转让银行(即保理商),供应商在得到款项之后,如果购货商拒绝付款或无力付款,保理商有权向供应商进行追索,要求偿还预付的货币资金。当前银行出于谨慎性原则考虑,为了减少日后可能发生的损失,通常情况下会为客户提供有追索权的保理。

无追索权的保理则相反,是由保理商独自承担购货商拒绝付款或无力付款的风险。供应商在与保理商开展了保理业务之后就等于将全部的风险转嫁给了银行。因为风险过大,银行一般不予以接受。

(二)明保理和暗保理

明保理和暗保理是按照是否将保理业务通知购货商来区分的。

明保理是指供货商在债权转让的时候应立即将保理情况告知购货商,并指示购货商将货款直接付给保理商。

而暗保理则是将购货商排除在保理业务之外,由银行和供货商单独进行保理业务,在到期后供货商出面进行款项的催讨,收回之后再交给保理商。供货商通过开展暗保理可以隐瞒自己资金状况不佳的状况.

(三)折扣保理和到期保理

折扣保理又称为融资保理,是指当出口商将代表应收账款的票据交给保理商时,保理商立即以预付款方式向出口商提供不超过应收账款80%的融资,剩余20%的应收账款待保理商向债务人(进口商)收取全部货款后,再行清算。这是比较典型的保理方式。