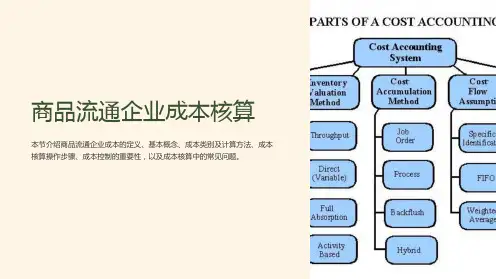

商品流通企业成本核算

- 格式:ppt

- 大小:3.03 MB

- 文档页数:8

WORD格式可编辑

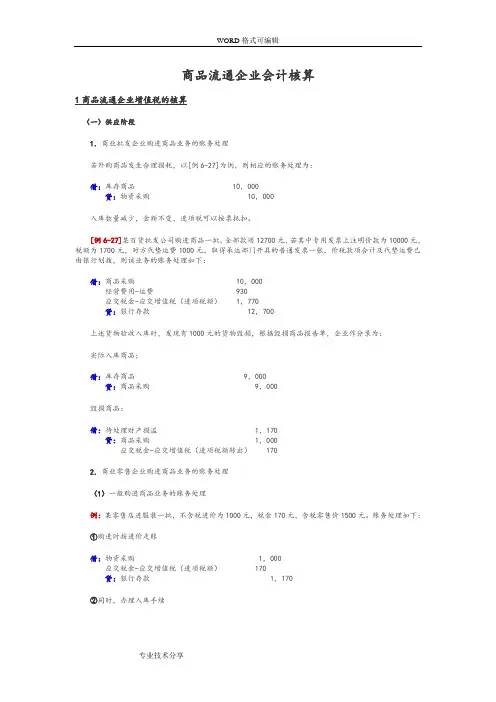

专业技术分享 商品流通企业会计核算

1商品流通企业增值税的核算

(一)供应阶段

1.商业批发企业购进商品业务的账务处理

若外购商品发生合理损耗,以[例6-27]为例,则相应的账务处理为:

借:库存商品 10,000

贷:物资采购 10,000

入库数量减少,金额不变,进项税可以按票抵扣。

[例6-27]某百货批发公司购进商品一批,全部款项12700元,若其中专用发票上注明价款为10000元,税额为1700元,对方代垫运费1000元,取得承运部门开具的普通发票一张,价税款项合计及代垫运费已由银行划拨,则该业务的账务处理如下:

借:商品采购 10,000

经营费用-运费 930

应交税金-应交增值税(进项税额) 1,770

贷:银行存款 12,700

上述货物验收入库时,发现有1000元的货物毁损,根据毁损商品报告单,企业作分录为:

实际入库商品;

借:库存商品 9,000

贷:商品采购 9,000

毁损商品:

借:待处理财产损溢 1,170

贷:商品采购 1,000

应交税金-应交增值税(进项税额转出) 170

2.商业零售企业购进商品业务的账务处理

(1)一般购进商品业务的账务处理

例:某零售店进服装一批,不含税进价为1000元,税金170元,含税零售价1500元。账务处理如下:

①购进时按进价走账

借:物资采购 1,000

应交税金-应交增值税(进项税额) 170

整勤阅 0 s的K ● ’

浅议商品流通企业销售会计核算

目四日一 簧 嘲重蔓蔓 基 ] 暖翟【l_超蛸 蜘 蘑 酎 日 】河北灵达环保有限责任公司

【摘要l本文主喾阐述销售会计核算三六步骤,涉及三步骤酌内容、流程方武、垓算方法,及加强销售会计核算制度建设对企业管理酌作阳。 【关键词1流通企业销售核算

在商品流通企业进行会计核算时,销售 会计核算起着至关重要作用。销售会计核算 的规范化是企业会计内部控制制度是否完善 和健全的集中体现。销售会计核算主要包括 商品销售流程管理、库存管理、货款回收管 理三大部分。

一、商品销售流程管理 每个商品流通企业都有自己商品销售流 程管理规章制度,不论任何规章制度,都集 中体现在销售发货单管理、单价管理、商品 销售程序、收货单据管理。 (一)销售发货单管理 首先,发货单要实行统一连续编号,专 人管理发货单,领用要相应签字手续,做废 单据要收回,出纳在收到每一张发货单要做 出相应的登记,杜绝业务员乱号使用单据。 其次,发货单要实行多联化的管理,填写一 定要规范,禁止在发货单涂改,特别是单价 和数量。最后,定期盘点库存发货单,对开 出发货单进行必要核对,查出遗漏发货单, 及时发现及时处理。 (二)单价管理 单价管理首先企业应当制定一套结合本 企业实际情况单价管理制度,制定统一单价 表,适当给予业务人员一定权限,会计人员 严格执行统一单价表进行货款回收,对于低 于正常售价的商品及时业务人员进行沟通。 (三)商品销售程序 商品销售程序从会计内部控制制度方面 考虑,应当每一步由业务员开出发货单,会 计人员进行收货款,仓库保管员按照会计部 门货款收讫章进行发货,门卫根据上述三部 门签证发货单严格检验放行。对于赊销业 务,一定严格按照本单位制定赊销制度执 行。 二、收货单据管理 一般商品流通企业的商品销售业务分为 仓库发货业务和直发业务两种,对仓库发货 业务单位控制比较严格,疏于对直发业务管 理,常见漏发货单和忘记开收货现象。针对 以上两业务的类型形式,我个人认为,对两 种业务应当统一收货单货编号,由专人进行

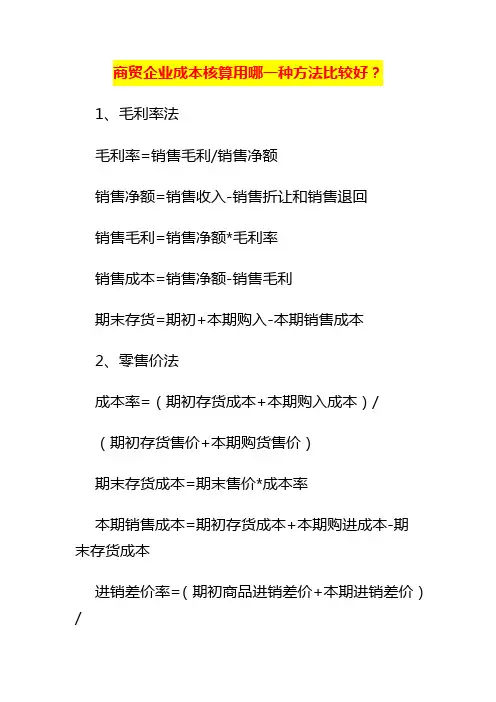

商贸企业成本核算用哪一种方法比较好?

1、毛利率法

毛利率=销售毛利/销售净额

销售净额=销售收入-销售折让和销售退回

销售毛利=销售净额*毛利率

销售成本=销售净额-销售毛利

期末存货=期初+本期购入-本期销售成本

2、零售价法

成本率=(期初存货成本+本期购入成本)/

(期初存货售价+本期购货售价)

期末存货成本=期末售价*成本率

本期销售成本=期初存货成本+本期购进成本-期末存货成本

进销差价率=(期初商品进销差价+本期进销差价)/ (期初存货售价+本期发生的商品售价)

本期已售商品进销差价=本期销售收入*进销差价率。

问:委托收款的特殊核算有哪些?

答:和托收承付一样,在委托收款业务中我们也会遇到一些特殊的情况。比如付款人无款支付,因为不像托收承付一样对收付款单位有限制,一些信誉不好的企业时常会出现这种情况。当银行在办理划款时,遇到付款人账户不足支付全部款项的,银行会在委托收款凭证和收到委托收款凭证登记簿上注明退回日期和“无款支付”字样,将相关凭证邮寄收款人开户行。而收款人收款人开户行则会销记发出委托收款凭证登记簿。将相关证明退给收款人。

还有一种情况是付款人拒绝付款,付款人为单位的,银行在付款人签收日的次日起3天内收到拒绝付款理由书后,会在委托收款凭证和收到委托收款凭证登记簿备注栏注明“拒绝付款”字样。而收款人开户行会注明“拒绝付款”字样,销记发出委托收款凭证登记簿。然后将第四、五联委托收款凭证及有关债务证明和第四联拒付理由书一并退给收款人。

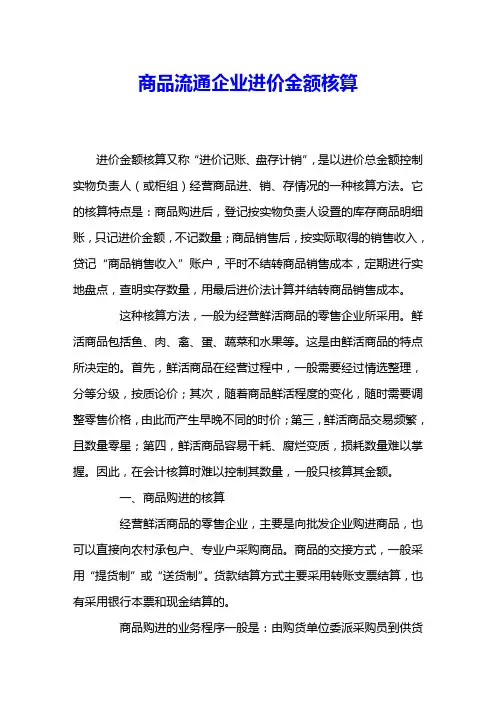

商品流通企业进价金额核算

进价金额核算又称“进价记账、盘存计销”,是以进价总金额控制实物负责人(或柜组)经营商品进、销、存情况的一种核算方法。它的核算特点是:商品购进后,登记按实物负责人设置的库存商品明细账,只记进价金额,不记数量;商品销售后,按实际取得的销售收入,贷记“商品销售收入”账户,平时不结转商品销售成本,定期进行实地盘点,查明实存数量,用最后进价法计算并结转商品销售成本。

这种核算方法,一般为经营鲜活商品的零售企业所采用。鲜活商品包括鱼、肉、禽、蛋、蔬菜和水果等。这是由鲜活商品的特点所决定的。首先,鲜活商品在经营过程中,一般需要经过情选整理,分等分级,按质论价;其次,随着商品鲜活程度的变化,随时需要调整零售价格,由此而产生早晚不同的时价;第三,鲜活商品交易频繁,且数量零星;第四,鲜活商品容易干耗、腐烂变质,损耗数量难以掌握。因此,在会计核算时难以控制其数量,一般只核算其金额。

一、商品购进的核算

经营鲜活商品的零售企业,主要是向批发企业购进商品,也可以直接向农村承包户、专业户采购商品。商品的交接方式,一般采用“提货制”或“送货制”。货款结算方式主要采用转账支票结算,也有采用银行本票和现金结算的。

商品购进的业务程序一般是:由购货单位委派采购员到供货单位采购商品,由供货单位填制专用发票。在采用“提货制”的情况下,采购员取得专用发票后,当场据以验收商品。商品运回后,由实物负责人(或柜组)根据采购员带回的专用发票,对商品进行复验。在采用“送货制”的情况下,则由采购员取回专用发票,直接交与实物负责人(或柜组),由其负责验收。

不论采用何种商品交接方式,实物负责人(或柜组)验收商品后,都要填制“收货单”一式数联,其中一联连同供货单位的专用发票一并送交财会部门。财会部门审核无误后,根据专用发票和转账支票存根联,借记“商品采购”账户和“应交税金”账户,贷记“银行存款”账户;根据“收货单”,借记“库存商品”账户,贷记“商品采购”账户。库存商品一般按经营类别进行明细分类核算。 并按照商品类别,以进价金额登记库存商品明细分类账。