银行中小企业贷款定价模型”介绍

- 格式:ppt

- 大小:1.13 MB

- 文档页数:23

商业银行小企业贷款定价方法研究——以A银行南京分行为例摘要近年来小微企业在我国经济中的地位和作用不断上升,然而由于信息不对称等问题的存在,面临的融资压力却是越来越大在相关政策的指引下,各类金融机构给予了小微企业业务更多的重视和关注。

农村商业银行是我国农村金融机构中的主力军,面向的企业大多为县域、村镇的小微企业,如何在货款中制定合理、科学的价格,达到既能满足安全性、盈利性的银行货款需求,又能提供更完善的金融服务进而推动小微企业的发展的双重目的,就成为了广大农商行面临的重要挑战.然而目前农商行货款定价时,大多直接应用大型商业银行的货款定价模型而忽略了彼此数据积累、经营状况等方面的差异,货款利率制定方式单一、依据简单、考虑因素不全、主观性强。

因此,制定一套符合农商行经营特质的小微企业货款定价方法就成为了当前农商行巫需解决的问题。

本文在梳理国内外货款定价理论和各类货款定价方法的基础上,结合我国农商行数据积累、经营管理水平和外部竞争情况,经过比较,得出RAROC模型在农村金融机构对小微企业货款定价方面具有很多的契合之处,有广阔的应用前景。

伴随着利率市场化进程的推进和巴塞尔协议工II在我国的逐步实施,农商行将逐步满足RAROC模型应用所需要的条件,所以本文以RAROC模型为基拙探寻农商行对小微企业进行货款定价的方法。

研究从理论出发,首先介绍了RAROC模型的优点及对农商行定价的适用性,然后基于模型原理推导出货款利率的制定公式,分析了各部分主要变量的计算方法。

随后采用第三方评级机构掌握的江苏11家县域的小微企业数据,结合信用评级转移矩阵,利用因子分析、聚类分析等方法确定货款违约率。

最后以某农商行的货款数据进行模型应用,通过比较模型利率与实际利率之间的差异,得出RAROC是适合农商行小微企业货款定价的模型。

关键词:商业银行小微企业;贷款定价方法;RAROC模型ABSTRACTIn recent years, and the role of Small and micro businesses in China's economic status is rising, however, due to asymmetric information and other reasons, the financing pressure is facing more and more under the guidance of the relevant policies, various financial institutions to give Small and micro businesses business more attention and concern. Rural commercial bank is the main force of China's rural financial institutions, Small and micro businesses oriented enterprises are mostly counties, towns and villages, how to establish a reasonable and scientific in the payment of the price, can not only meet the safety and profitability of the bank loan demand, the dual purpose and can provide better financial services and promote the development of the Small and micro businesses, has become an important challenge for commercial bank. However, rural commercial bank loan pricing, loan pricing models are applied directly to large commercial banks while ignoring the differences of data accumulation, operating conditions and other aspects of the loan interest rate setting single way, based on simple considerations, not all, strong subjectivity. Therefore, the development of a set of small and micro enterprises in accordance with the characteristics of agricultural businesses in the purchase price of goods has become the current issue of the need to solve the problem of agricultural businesses.Based on the analysis of domestic and foreign loan pricing theory and all kinds of loan pricing methods, combined with China's commercial bank data accumulation, management level and external competition situation, by comparison, has a lot of similarities that RAROC model in the rural financial institutions to small and micro enterprises loan pricing, has broad application prospects. Along with the gradual implementation of the liberalization of interest rate and Basel Xieyigong II in China, agricultural firms will gradually meet the needs of the application of the RAROC model, so this paper uses RAROC model to explore the basic method of agricultural firms Small and micro businesses purchase pricing.The research from the theory, first introduced the RAROC model and theapplicability of agricultural firms pricing, and then based on the established formula model derived from the principle of the loan rate, analyzed the calculation method of the main variables of each part. Then use the third party rating agencies to grasp the small and micro enterprises in Jiangsu 11 counties, combined with the credit rating transfer matrix, using factor analysis, clustering analysis and other methods to determine the loan default rate. Finally, the model is applied to the loan data of an agricultural firm, and by comparing the difference between the model and the real interest rate, it is concluded that the RAROC is suitable for small and micro enterprises in agricultural firms.Key words: commercial banks small and micro enterprises; loan pricing method; RAROC model目录摘要 (I)ABSTRACT (II)第1章绪论 (1)1.1研究背景和意义 (1)1.1.1研究背景 (1)1.1.2研究意义 (2)1.2国内外研究综述 (3)1.2.1国外研究综述 (3)1.2.2国内研究综述 (4)1.3研究目标与研究内容 (7)1.3.1研究目标 (7)1.3.2研究内容 (8)1.4研究方法与技术路线图 (9)1.4.1 研究方法 (9)1.4.2 技术路线图 (10)1.5可能的创新与不足 (10)1.5.1可能的创新 (10)1.5.2可能的不足 (11)第2章商业银行贷款定价相关概述及小企业贷款特性分析 (1)2.1商业银行贷款现状 (1)2.1.1我国商业银行贷款现状 (1)2.1.2江苏省商业银行贷款现状 (3)2.1.3南京市商业银行贷款现状 (4)2.2商业银行贷款定价现状 (4)2.2.1不同产业银行贷款定价现状 (4)2.2.2不同规模银行贷款定价现状 (5)2.2.3不同属性企业银行贷款定价现状 (6)2.3商业银行贷款定价模型 (7)2.3.1国际通用商业银行贷款定价模型 (7)2.3.2我国商业银行主要贷款定价政策 (9)2.3.3江苏省商业银行主要贷款定价差异 (10)2.4小企业贷款特性分析 (11)2.4.1小企业的界定 (11)2.4.2小企业的特征 (12)2.4.3小企业贷款定价现状 (13)第3章A银行南京分行小企业贷款定价情况分析 (1)3.1南京市微小企业发展状况 (1)3.2南京地区小企业融资情况 (2)3.2.1南京地区小企业融资形式 (2)3.2.2南京市小微企业融资渠道 (2)3.3 A银行南京分行小企业业务发展情况及特点 (3)3.3.1 A银行南京分行近年来小企业业务发展情况 (3)3.3.2 A银行南京分行近年来小企业业务特点 (5)3.3.3 A银行南京分行小企业贷款定价方法中存在的问题 (5)3.4 A银行南京分行小企业贷款定价情况 (6)3.4.1 A银行南京分行小企业贷款利率水平 (6)第4章A银行南京分行小企业贷款定价方法设计 (6)4.1贷款定价的基本原则及目标 (1)4.1.1贷款定价应遵循的基本原则 (1)4.1.2 贷款定价主要目标 (2)4.1.3贷款定价实现途径 (2)4.2贷款定价基本模型选择分析 (3)4.2.1贷款定价基本模型设计思路 (3)4.2.2影响贷款定价的其他因素 (7)4.2.3客户综合收益水平的确定 (8)4.2.4综合后的贷款定价方式 (9)第5章贷款定价方式实证分析 (10)5.1贷款定价实际案例测算 (10)5.2贷款定价实际案例比较分析 (12)第6章结论与建议 (14)6.1结论 (14)6.2建议 (14)参考文献 (15)致谢 (19)第1章绪论1.1研究背景和意义1.1.1研究背景信贷资金作为信贷市场交易客体,其价格如同商品市场或要素市场上商品价格或要素价格一样起到配置资源的作用。

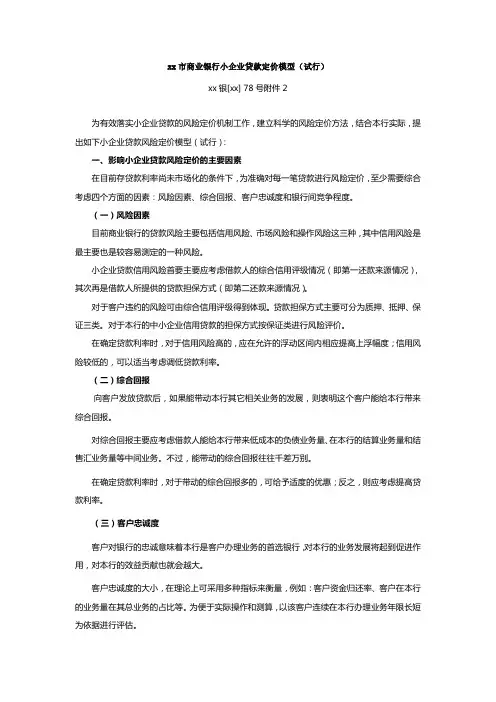

XX市商业银行小企业贷款定价模型(试行)XX银[XX] 78号附件2为有效落实小企业贷款的风险定价机制工作,建立科学的风险定价方法,结合本行实际,提岀如下小企业贷款风险定价模型(试行):一、影响小企业贷款风险定价的主要因素在目前存贷款利率尚未市场化的条件下,为准确对每一笔贷款进行风险定价,至少需要综合考虑四个方面的因素:风险因素、综合回报、客户忠诚度和银行间竞争程度。

(一)风险因素目前商业银行的贷款风险主要包括信用风险、市场风险和操作风险这三种,其中信用风险是最主要也是较容易测定的一种风险。

小企业贷款信用风险首要主要应考虑借款人的综合信用评级情况(即第一还款来源情况),其次再是借款人所提供的贷款担保方式(即第二还款来源情况)。

对于客户违约的风险可由综合信用评级得到体现。

贷款担保方式主要可分为质押、抵押、保证三类。

对于本行的中小企业信用贷款的担保方式按保证类进行风险评价。

在确定贷款利率时,对于信用风险高的,应在允许的浮动区间内相应提高上浮幅度;信用风险较低的,可以适当考虑调低贷款利率。

(二)综合回报向客户发放贷款后,如果能带动本行其它相关业务的发展,则表明这个客户能给本行带来综合回报。

对综合回报主要应考虑借款人能给本行带来低成本的负债业务量、在本行的结算业务量和结售汇业务量等中间业务。

不过,能带动的综合回报往往千差万别。

在确定贷款利率时,对于带动的综合回报多的,可给予适度的优惠;反之,则应考虑提高贷款利率。

(三)客户忠诚度客户对银行的忠诚意味着本行是客户办理业务的首选银行,对本行的业务发展将起到促进作用,对本行的效益贡献也就会越大。

客户忠诚度的大小,在理论上可采用多种指标来衡量,例如:客户资金归还率、客户在本行的业务量在其总业务的占比等。

为便于实际操作和测算,以该客户连续在本行办理业务年限长短为依据进行评估。

(四)银行间竞争程度银行间竞争程度在这里特指银行间对目标客户的争夺程度。

当目标客户面临着多家银行的争夺,特别是竞相采用价格战时,在除了保证提供更为优质的服务时,必要时也得采用有的放矢的价格战。

中小企业企业贷款种类、分析及定价中小企业贷款是指金融机构向中小型企业提供的贷款服务,主要以满足企业日常运营资金需求、扩大生产规模和技术升级等为目的。

根据不同的需求和条件,中小企业可以选择不同种类的贷款。

下面将对常见的中小企业贷款种类、分析及定价进行简要介绍。

1. 流动资金贷款:中小企业常用贷款种类之一,用于解决企业日常经营资金短缺问题。

贷款期限相对较短,通常不超过一年。

贷款额度一般根据企业经营状况、还款能力等因素确定。

定价主要考虑贷款利率、担保方式、期限等因素。

2. 固定资产贷款:用于购买、更新企业固定资产设备或扩大生产规模等方面的投资。

通常贷款期限较长,可根据投资项目的实际需求而定。

贷款定价方面,除考虑贷款利率、担保方式等因素外,还要综合考虑借款企业的信用状况、项目可行性等。

3. 技术创新贷款:为中小企业提供资金支持,用于科技研发、技术创新等方面。

此类贷款对中小企业的技术创新能力进行评估,并辅以相关优惠政策。

贷款定价常根据企业创新能力、项目前景、预期收益等来决定。

4. 出口融资贷款:主要用于支持中小企业的出口业务,以解决出口订单所需的资金流动问题。

贷款额度一般与订单金额相对应,还款方式可根据企业具体情况协商。

贷款定价除考虑利率外,还需要综合考虑出口风险、汇率变动等因素。

中小企业贷款的定价一般按照以下原则进行:首先考虑风险因素,包括企业的信用状况、经营状况及担保措施等;其次考虑市场利率,通常会根据当前市场利率基准进行调整;最后根据贷款种类、期限、用途等具体情况进行综合评估。

同时,金融机构也会参考政府相关政策,对中小企业贷款进行优惠定价。

总之,中小企业可以根据自身的资金需求和特点选择适合的贷款种类,但在申请贷款之前应对自身经营状况、项目可行性进行充分分析,了解贷款定价原则,有针对性地提供必要的信息和担保措施,以提高贷款审批成功率。

继续写相关内容,1500字?在中小企业贷款的审批过程中,金融机构通常会对企业的信用、经营状况进行评估,并要求提供相应的材料和担保。

大型商业银行对中小企业贷款定价模式分析作者:刘欣冯瑶萍来源:《金融经济·学术版》2008年第06期摘要:文从大型商业银行对中小企业贷款的必要性出发,通过对主要的商业银行贷款定价模式的分析,详细阐述了针对中小企业贷款时各模式的优缺点,最后提出了适用于大型商业银行对中小企业贷款定价的模式。

关键词:大型商业银行;中小企业;贷款定价模式一、大型商业银行对中小企业贷款的必要性自从我国加入WTO后,我国银行业也逐渐加大开放力度,同时随着外资银行的进入和国内民营金融机构的发展,银行业之间的竞争越来越激烈,尤其是传统的大型商业银行受到了极大的冲击,不得不通过变革来开拓新的市场。

中小企业是国民经济的重要组成部分。

改革开放以来,中小企业不仅对经济增长的贡献越来越大,而且已成为技术创新与机制创新的主体和扩大就业的主渠道,在繁荣城乡市场、增加财政收入、优化经济结构、增强经济活力、促进社会稳定等方面发挥着日益重要的作用。

然而中小企业融资难已经成为制约其发展的主要因素。

大型商业银行对其进行贷款,可以有效缓解中小企业融资难的困境,促进国民经济持续发展。

到2006年10月底,我国中小企业和非公有制企业的数量已经超过4200多万户,占全国企业总数的99.8%。

从上面的数据可以看出,大客户的数量毕竟是有限的。

但是近年来大型商业银行过分向大城市、大企业、上市公司集中贷款,如果大型商业银行能够有效地向中小企业发放贷款,可以使其收益向更高更稳定的方向发展。

当前大型商业银行对于中小企业的贷款业务仍处于起步阶段,尚有很大的发展空间。

大型商业银行向中小企业贷款不仅可以解决大型商业银行面临的日益激烈的市场竞争,同时也为中小企业的发展提供了有利的条件。

二、商业银行贷款定价主要模式分析目前国内外具有代表性的贷款定价模式有:成本加成模式、价格领导模式、客户盈利分析模式和风险资本定价模式。

(一)成本加成模式成本加成模式是以借入资金的成本加上一定利差来决定贷款利率的。

商业银行小企业贷款定价方法研究xx年xx月xx日•引言•小企业贷款定价概述•基于风险的贷款定价模型•基于成本的贷款定价模型•基于市场的贷款定价模型•商业银行小企业贷款定价策略建议•结论与参考文献目录01引言1研究背景与意义23小企业贷款定价问题在金融领域的重要性日益凸显商业银行小企业贷款定价不仅关系到银行的盈利性和风险控制能力,还对小企业的融资和发展具有重要影响当前,我国商业银行在小企业贷款定价方面仍存在一定的问题和挑战探讨商业银行小企业贷款定价的影响因素、定价机制及优化策略,为银行制定科学、合理的小企业贷款价格提供参考研究方法综合运用文献梳理、实证分析和案例研究等方法,对小企业贷款定价问题进行深入探讨研究目的研究目的与方法VS研究内容与结构研究内容本论文主要研究商业银行小企业贷款定价问题,具体包括小企业贷款定价的影响因素、定价机制、存在的问题及优化策略等方面研究结构本文将按照引言、文献综述、实证分析、案例研究和结论与建议的顺序展开论述,以全面、系统地探讨小企业贷款定价问题02小企业贷款定价概述贷款价格由贷款利率和相关费用组成,其中贷款利率是最核心的组成部分。

贷款定价需综合考虑银行的资金成本、风险溢价、市场竞争和利润目标等因素。

银行的资金成本银行需要从存款等渠道获取资金,因此资金成本是贷款定价的重要因素之一。

市场竞争银行在制定贷款定价时需要考虑到同行业的竞争情况,以保持其竞争力。

利润目标银行需要平衡利润和风险,制定合理的贷款定价以实现其利润目标。

贷款风险小企业的经营状况和财务状况相对不稳定,因此银行在定价时需要考虑风险因素,包括信用风险、市场风险和流动性风险等。

基于风险的定价法根据小企业的信用评级、违约风险等因素来确定贷款利率和费用。

基于市场的定价法根据市场利率和竞争状况来确定贷款利率和费用。

成本加成定价法根据银行的资金成本、运营成本和风险溢价等因素来确定贷款利率和费用。

01020303基于风险的贷款定价模型贷款定价模型是指商业银行在确定贷款利率时所采用的一种方法,其目的是在满足银行利润要求的同时,合理地确定贷款利率水平。

银行信贷配给与中小企业贷款一个内生化抵押品和企业规模的理论模型一、本文概述本文旨在探讨银行信贷配给与中小企业贷款问题,通过构建一个内生化抵押品和企业规模的理论模型,深入分析信贷配给现象背后的经济学逻辑及其对企业规模的影响。

我们将从信贷市场的信息不对称、抵押品的作用、企业规模与信贷可获得性等方面展开讨论,以期揭示中小企业在信贷市场上面临的困境,并提出相应的政策建议。

我们将回顾信贷配给理论的发展历程,阐述信息不对称对信贷市场的影响以及抵押品在缓解信息不对称问题中的作用。

在此基础上,我们构建一个内生化抵押品和企业规模的理论模型,通过数理推导揭示企业规模、抵押品与信贷可获得性之间的关系。

我们将运用该模型分析中小企业在信贷市场上面临的困境。

我们将探讨中小企业由于抵押品不足、企业规模较小等因素导致信贷可获得性受限的问题,并分析这些因素如何影响中小企业的融资成本和融资难度。

我们将根据理论模型的分析结果,提出缓解中小企业融资困境的政策建议。

我们将从加强信息披露、完善抵押品制度、优化信贷政策等方面提出建议,以期改善中小企业的融资环境,促进中小企业健康发展。

本文的研究不仅有助于深化对银行信贷配给与中小企业贷款问题的理解,也为政策制定者提供了有益的理论支持和政策建议。

我们期待通过本文的研究,为推动中小企业融资环境的改善和企业规模的扩大提供有益的参考。

二、文献综述在经济学和金融学领域,银行信贷配给和中小企业贷款问题一直是研究的热点。

国内外学者对此进行了广泛而深入的研究,形成了丰富的理论体系。

早期的研究主要关注信贷市场的信息不对称和银行风险管理,认为银行由于缺乏足够的借款人信息,往往通过信贷配给来降低风险。

随着研究的深入,学者们开始关注抵押品在信贷决策中的作用,认为抵押品可以作为借款人信用的替代,减少信息不对称带来的风险。

近年来,越来越多的学者开始从内生化的角度研究抵押品和企业规模对银行信贷配给的影响。

他们认为,抵押品和企业规模不仅是银行信贷决策的重要因素,也是企业自身发展和市场竞争的结果。

商业银行小微企业贷款定价机制研究【摘要】:小微企业不论在哪个时代、哪种经济环境下,都是市场发展的重要组成部分。

在我国,小微企业的发展越来越活跃,占市场经济发展的比重也在随之增加,然而,小微企业的融资问题一直是其发展的桎梏。

从小微企业来说,自身的平均利润率较高,但是由于经营风险较大,商业银行在对小微企业的贷款时考虑诸多方面的因素,致使小微企业难以得到合理的贷款。

从商业银行来说,商业银行迫切希望拓展小微企业信贷市场,从而不断提升自身竞争力,因此,以什么样的价格为小微企业提供贷款以及如何制定相关的定价机制就成为商业银行实现拓展小微企业信贷市场的战略下不断攻坚的课题。

本文针对商业银行小微企业贷款定价的特殊性,在分析目前定价机制存在的问题的基础上,研究了商业银行小微企业贷款定价机制的相关理论和实务,试图从贷款定价相关部门的合作流程和适用于小微企业的贷款定价模式两个方面构建适合商业银行的小微企业贷款定价机制。

在安排合作流程时,首先将贷款定价工作细分为信息搜集与分析、建立信息管理系统、风险评级与评估、会计分账独立核算、完善风险管理制度、健全激励约束机制以及培养与储备信贷定价人才队伍这七个方面,然后从组织结构与业务流程两方面考虑;在构建贷款定价模式时,综合考虑贷款的基础成本率、风险溢价和调整因素。

各商业银行在贷款定价时可以根据自身的实际情况灵活运作,在覆盖风险的前提下,为小微企业贷款提供更多的便利。

从商业银行自身角度来说,合理的小微企业贷款利率可以实现补偿风险并有一定的盈利水平;从小微企业来说,贷款利率合理的前提下他们会在银行寻求更多的融资,为企业提供强力的资金后盾,满足它们进一步发展壮大的需要。

因此,科学合理的贷款定价机制不仅可以支持小微企业的发展壮大,而且可以保障商业银行自身的竞争地位,不断促进商业银行创新发展。

【关键词】:小微企业贷款定价合作流程定价模式【学位授予单位】:山西财经大学【学位级别】:硕士【学位授予年份】:2012【分类号】:F832.4【目录】:摘要6-7Abstract7-111绪论11-181.1研究背景与意义11-121.2国内外研究现状12-151.2.1国外的研究现状12-131.2.2国内的研究现状13-151.3主要内容与研究方法15-161.4主要工作及创新点16-182小微企业贷款定价机制概述18-252.1小微信贷的涵义18-202.1.1小微企业的定义18-202.1.2小微信贷的涵义202.2小微贷款定价机制的内涵202.3小微企业贷款定价机制中存在的问题20-242.3.1贷款定价基础支持系统不完善20-222.3.2贷款定价模型设计不合理22-232.3.3贷款定价相关部门缺乏密切协作232.3.4贷款定价管理人员匮乏23-242.4小结24-253小微企业贷款定价部门的合作流程25-323.1贷款定价的相关工作25-303.1.1信息搜集与分析25-263.1.2建立信息管理系统26-273.1.3风险评级与合理评估273.1.4会计分账独立核算27-283.1.5完善的风险管理制度283.1.6健全的激励约束机制28-293.1.7信贷定价人才队伍的培养与储备29-303.2贷款定价相关部门的合作流程30-313.2.1完善组织架构303.2.2业务线条流程化30-313.3小结31-324贷款定价的模式选择32-404.1贷款定价的原则和影响因素32-344.1.1贷款定价的原则32-334.1.2贷款定价的影响因素33-344.2贷款定价的基本模式34-364.2.1成本导向型定价34-354.2.2市场导向型定价35-364.2.3客户导向型定价364.3贷款定价基本模式的评析36-374.4适合小微企业贷款定价的模式选择37-394.4.1小微企业贷款定价的特殊性37-384.4.2适合小微企业贷款定价的模式选择38-394.5小结39-405小微企业贷款定价模式的构建40-475.1贷款基础成本率40-415.1.1资金成本率405.1.2贷款费用率40-415.1.3贷款价格含税率415.2风险溢价41-435.2.1违约风险溢价41-425.2.2期限风险溢价42-435.3调整因素43-445.3.1客户综合贡献价格浮动43-445.3.2市场调整价格浮动445.4算例分析44-455.5小结45-47结论与展望47-48参考文献48-51致谢51-52攻读硕士学位期间从事的研究52-53 本论文购买请联系页眉网站。

商业银行小微企业贷款定价研究------以民生银行为例摘要:贷款难一直是小微企业面临的最大问题。

商业银行从自身盈利角度出发,面对日渐突出的金融脱媒现象,经营思路急需转型,开发小微企业贷款业务以开辟新的业务增长点。

本文基于“大数定律”,分析了小微企业授信模式和贷款定价模型,结合民生银行小微企业经营现状进一步进一步探讨了适宜的贷款定价在小微企业融资中应用的成功,并提出自己建议。

关键字:小微企业(Small micro enterprise) 商业银行(Commercial bank) 贷款定价(Loan pricing ) 民生银行(Minsheng bank)引言目前中国的中小企业数量占我国企业总数的90%左右,小微企业多属于劳动密集型企业,自2008年金融危机以来,受宏观经济下行影响,小微企业发展收到很大冲击,经营困难。

小微企业在发展和转型上需要资金支持,很多金融机构由于小微企业资信状况问题而不愿为小微企业间接融资,小微企业又不能向上市公司和大企业一样发行股票进行直接融资,这极大地遏制了中小企业的发展。

银行贷款是企业融资的重要途径,银行信贷业务偏好大中企业。

大企业对银行融资依赖度降低,银行急需开发挖掘新的客户群体。

而在利率市场化不断推进的今天,商业银行的存贷利差减小,尤其是以刚刚上市的“阿里”的支付宝、余额宝等为代表的互联网金融的不断兴起,使商业银行的利润在不断受到挑战。

2009年以来,民生银行依赖小微企业贷款业务跃居股份银行第三,让银行业看到了小微企业贷款业务发展的巨大前景。

小微企业市场的贷款潜力巨大,各大银行也在不断的想要开拓小微企业市场以突破传统业务瓶颈。

一、文献综述国内对小微企业贷款定价研究主要集中在两个方面:一是金融机构发展小微企业贷款的现状、问题及对策研究,二是各金融机构发展小微企业贷款定价模式研究。

在小微企业贷款发展现状、问题及对策研究方面,多数文献集中于研究当前小微企业贷款整体发展现状,存在的问题及相应的对策选择,如林波(2010),刘佳楠(2012),张乐(2012),宋燕辉(2013),李韬(2013),巴曙松(2013 )。

我国中小商业银行贷款定价方法探讨摘要随着我国经济的发展,中小企业获得融资渠道的多样化程度也越来越高。

商业银行在中小企业融资中扮演着重要角色,其贷款定价方法对于中小企业的生存与发展具有重要的影响。

本文分析了中小商业银行贷款定价的现状和问题,并探讨了如何有效定价,提高中小企业的贷款获得率和银行的利润。

关键词:中小企业、商业银行、贷款、定价方法AbstractWith the development of China's economy, the diversityof financing channels for small and medium-sized enterprises (SMEs) has become increasingly high. Commercial banks play an important role in financing SMEs, and their loan pricing methods have important impact on the survival and development of SMEs. This paper analyzes the current situation and problems of loan pricing in small and medium commercial banks, and explores effective pricing methods to improve SMEs' loan access rate and banks' profits.Keywords: SMEs, commercial banks, loans, pricing methods第一部分概述随着我国市场经济的不断发展和对外开放的不断加大,中小企业的市场份额也不断增加。

据2019年国家统计局数据显示,我国中小微企业在国内生产总值中的比重已达到约68%。

小微企业贷款风险预测与评估模型研究引言:随着经济的快速发展和市场竞争的加剧,小微企业正逐渐成为国民经济中的重要组成部分。

然而,由于其经营规模较小、资金状况相对脆弱以及信息不对称等因素,小微企业在申请贷款时面临着较高的风险。

因此,建立一种科学有效的小微企业贷款风险预测与评估模型具有重要意义。

第一部分:小微企业贷款风险的背景与挑战1. 小微企业的定义与特点:小微企业是指规模较小、注册资金相对较少的企业,具有灵活的经营机制和相对较少的市场份额。

2. 小微企业贷款风险:小微企业贷款风险主要包括经营风险、信用风险、市场风险等。

这些风险的存在给金融机构带来了较大的损失和不确定性。

3. 风险评估的重要性:对小微企业贷款风险进行评估,可以帮助金融机构更好地把握风险,提高贷款审批的准确性和效率。

第二部分:小微企业贷款风险预测与评估模型的现状与研究进展1. 主流方法总结:目前,小微企业贷款风险评估主要采用基于经验的评估方法和基于数据分析的模型方法两种。

2. 基于经验的评估方法:这种方法依赖于专家的经验和直觉判断,往往存在主观性较强以及结果难以量化等问题。

3. 基于数据分析的模型方法:这种方法通过收集和分析大量的小微企业数据,构建风险评估模型,具有较高的准确性和预测能力。

4. 研究进展总结:近年来,学者们已经提出了许多基于机器学习、数据挖掘和统计模型的小微企业贷款风险评估方法,并在实践中取得了一定的效果。

第三部分:小微企业贷款风险预测与评估模型的关键指标与方法1. 关键指标选择:小微企业贷款风险评估的关键指标包括企业规模、经营状况、财务状况、信用记录等多个方面的指标。

合理选择关键指标对评估结果具有重要影响。

2. 方法介绍:常用的风险预测与评估方法包括逻辑回归分析、支持向量机、决策树、随机森林等。

这些方法可以根据历史数据进行训练,从而对未来的风险进行预测和评估。

第四部分:小微企业贷款风险预测与评估模型的应用案例分析1. 数据收集与预处理:收集小微企业的历史贷款数据以及相关的风险指标数据,并进行数据清洗和特征选择。

⼤型商业银⾏对中⼩企业贷款定价模式分析2019-09-10摘要:⽂从⼤型商业银⾏对中⼩企业贷款的必要性出发,通过对主要的商业银⾏贷款定价模式的分析,详细阐述了针对中⼩企业贷款时各模式的优缺点,最后提出了适⽤于⼤型商业银⾏对中⼩企业贷款定价的模式。

关键词:⼤型商业银⾏;中⼩企业;贷款定价模式⼀、⼤型商业银⾏对中⼩企业贷款的必要性⾃从我国加⼊WTO后,我国银⾏业也逐渐加⼤开放⼒度,同时随着外资银⾏的进⼊和国内民营⾦融机构的发展,银⾏业之间的竞争越来越激烈,尤其是传统的⼤型商业银⾏受到了极⼤的冲击,不得不通过变⾰来开拓新的市场。

中⼩企业是国民经济的重要组成部分。

改⾰开放以来,中⼩企业不仅对经济增长的贡献越来越⼤,⽽且已成为技术创新与机制创新的主体和扩⼤就业的主渠道,在繁荣城乡市场、增加财政收⼊、优化经济结构、增强经济活⼒、促进社会稳定等⽅⾯发挥着⽇益重要的作⽤。

然⽽中⼩企业融资难已经成为制约其发展的主要因素。

⼤型商业银⾏对其进⾏贷款,可以有效缓解中⼩企业融资难的困境,促进国民经济持续发展。

到2006年10⽉底,我国中⼩企业和⾮公有制企业的数量已经超过4200多万户,占全国企业总数的99.8%。

从上⾯的数据可以看出,⼤客户的数量毕竟是有限的。

但是近年来⼤型商业银⾏过分向⼤城市、⼤企业、上市公司集中贷款,如果⼤型商业银⾏能够有效地向中⼩企业发放贷款,可以使其收益向更⾼更稳定的⽅向发展。

当前⼤型商业银⾏对于中⼩企业的贷款业务仍处于起步阶段,尚有很⼤的发展空间。

⼤型商业银⾏向中⼩企业贷款不仅可以解决⼤型商业银⾏⾯临的⽇益激烈的市场竞争,同时也为中⼩企业的发展提供了有利的条件。

⼆、商业银⾏贷款定价主要模式分析⽬前国内外具有代表性的贷款定价模式有:成本加成模式、价格领导模式、客户盈利分析模式和风险资本定价模式。

(⼀)成本加成模式成本加成模式是以借⼊资⾦的成本加上⼀定利差来决定贷款利率的。

该模式的计算模型为:贷款利率=贷款成本率+利率加成,其中,贷款成本率=资⾦成本率+⾮资⾦性经营成本率+贷款风险溢价率,利率加成=⽬标利润率该模型计算相对简单,可直观地表现银⾏贷款价格的结构,考虑了银⾏成本和利润,有利于商业银⾏补偿成本,实现既定利润⽬标。

商业银行对小微企业的关系型贷款定价分析杨艳摘要在当前国内经济环境剧烈变化的背景下,小微企业在整个国民经济中的地位在逐步提升。

然而小微企业自身经营实力较弱,融资渠道单一,融资已经成为制约小企业发展的一个重要问题。

小企业的金融资金较少,而且在行业中竞争比较激烈,会面临较大的挑战。

金融机构为小微企业拓宽金融服务,商业银行利用自身的资金实力为小微企业提供贷款服务,且商业银行也要注重研究与小微企业关系型的贷款定价模式、定价策略。

关键词商业银行小微企业关系贷款定价模式一、关系型贷款定价理论概述(一)关系型贷款的理论银行通过获得非公开的信息来获取项目信息,商业银行利用非公开信息,来与合作企业建立资金信贷关系。

非公开信息不能被其他银行掌握,在关系贷款定价模式中,需要注重研究银企之间的合作关系,将其作为模型的重要参数。

然后银行在与企业合作期间,银行在第一次合作中,仅能够获取企业公开的一些财务数据,这些数据比较简单。

经营人员未能将详细的运营数据告知银行,这样就造成银行对企业的运行了解不够深透,就很难辨别出优质客户和劣质客户。

在这种信息不对称的状况下,银行通常会选择不发放贷款。

当银行与企业建立长期的合作关系,企业信用度较高,银行对企业的经营也了解得比较深入。

在这种情况下,银行才能够评估企业运营的风险,并制定企业的信用额度来发放贷款。

有些银行无法辨别企业的风险程度,而选择不合作。

在关系型贷款模型中,银行方面的每一笔业务交易都需要银行对企业的经营人员、企业经营状况有系统的认知,才能够选择排除一些潜在的劣质客户,而与优质客户建立长期的合作关系,来开展信贷金融业务[1]。

(二)关系型贷款定价模型使用的条件分析长期合作的关系是关系型贷款的前提,获取非公开的信息数据和应用这些信息也是关系型贷款定价的一个基础。

商业银行在与小微企业产生金融业务往来时,要重点关注小企业的发展方向和小微企业在业务拓展方面的能力,以及小微企业自身的风险管理水平。