国际金融学_中央财经大学_8 第7讲开放经济条件下的宏观经济政策_(8.7.1) 7.7PPT

- 格式:pdf

- 大小:572.63 KB

- 文档页数:20

第七章-开放经济条件下的宏观经济政策.第七章开放经济条件下的宏观经济政策 2第七章开放经济条件下的宏观经济政策教学目的:建立并利用IS-LM-BP模型,分析开放经济条件下财政政策与货币政策的经济效应。

通过本章的学习,同学们需要掌握的内容有:1、开放经济条件下的宏观经济政策的目标与环境;2、IS-LM-BP模型;3、固定汇率下的宏观经济政策效应;4、浮动汇率下的宏观经济政策效应。

第一节宏观经济政策的目标与环境经济政策就是通过使用特定的手段来实现经济政策主体所决定的目标。

政策目标、政策手段和政策主体构成经济政策的三个基本要素。

根据政策的不同目标,我们可以把经济政策分为宏观经济政策和微观经济政策。

一、宏观经济政策的目标政策目标即是通过政策手段要达到的目的。

微观经济政策的目标是经济效率,宏观经济政策的目标是经济稳定,经济稳定又可以进一步分解为:(一)充分就业1、失业的三种类型:表7-1 凯恩斯将资本主义社会的失业分为如下三种类型:就是指除了摩擦失业和自愿失业以外所有愿充分就业:、2.第七章开放经济条件下的宏观经济政策 3意工作的人都按他们愿意接受的工资找到职业的一种经济情况。

充分就业的一般含义是指一切生产要素都有机会以自己愿意接受的报酬参加工作的状态。

3、失业率:从广义上讲,失业率就是指失业人数对劳动力人数的比率。

根据充分就业的定义,我们不难看出,宏观经济学关心的失业率是指非自愿失业人数与劳动力人数的比率,而自愿失业和摩擦失业的人数之和与劳动力人数的比率被为自然失业率。

因此,充分就业也可以看成是失业率等于自然失业率的情况。

(二)价格稳定价格稳定,就是指价格水平的稳定,即没有通货膨胀的情况,表现为价格指数的稳定。

1、通货膨胀:是指在一定时期内一个经济的价格水平的持续、显著上涨。

通货膨胀的衡量标准是通货膨胀率,即从一个时期到另一个时期的价格总水平变动的百分比。

用公式表示为:Π=(P)/ P (-P7-1)t-1tt-1t其中,Π为t 时期的通货膨胀率,P和P分别是t和t-1t t t-1时期的价格水平。

国际金融学教案第七章:开放经济下的政策目标与工具第一节开放经济下的政策目标一、内部均衡与外部均衡在封闭经济下,经济增长、充分就业与价格稳定是政府追求的主要经济目标,这三个目标概括了能使经济处于合理运行状态的主要条件。

在开放经济中,政府的政策目标发生改变,这体现在两个方面:第一,政策目标的数量增加了,国际收支成为宏观调控所关注的变量之一;第二,各目标之间的关系发生变化,在相当多的情况下,宏观经济在封闭条件下的主要目标与国际收支这一新的目标之间的冲突成为经济面临的突出问题。

在国际收支进入宏观调控目标的菜单之后,开放经济下的政策目标就可以分为内部均衡与外部均衡两部分。

原有的经济增长、价格稳定、充分就业等反映经济内部运行情况的政策目标可以归入内部均衡目标之中。

将内部均衡定义为国民经济处于无通货膨胀的充分就业状态。

的均衡,它是个含有价值判断的概念,反映了一国所应追求的国际收支状态。

那么外部均衡的定义可以简单表述为:与一国宏观经济相适应的合理的经常账户余额。

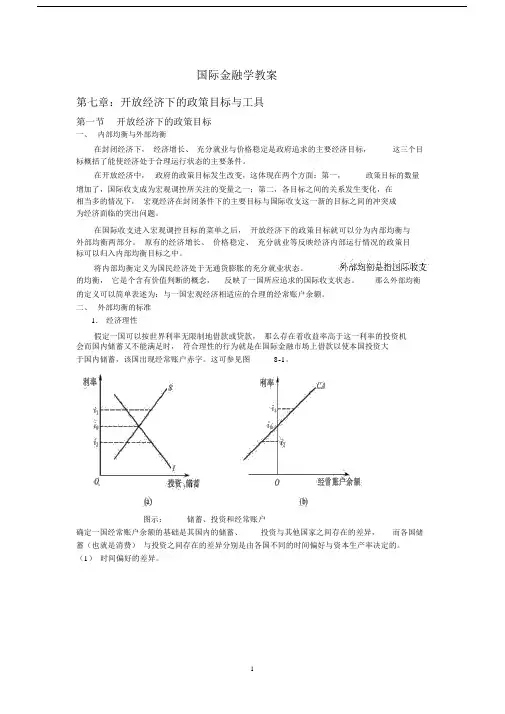

二、外部均衡的标准1.经济理性假定一国可以按世界利率无限制地借款或贷款,那么存在着收益率高于这一利率的投资机会而国内储蓄又不能满足时,符合理性的行为就是在国际金融市场上借款以使本国投资大于国内储蓄,该国出现经常账户赤字。

这可参见图8-1。

图示:储蓄、投资和经常账户确定一国经常账户余额的基础是其国内的储蓄、投资与其他国家之间存在的差异,而各国储蓄(也就是消费)与投资之间存在的差异分别是由各国不同的时间偏好与资本生产率决定的。

(1)时间偏好的差异。

示:偏好差异与常CA1 + CA2+⋯ +Car= 0因此,在利用国外的金弥本国蓄不足,必考到今后能否相的常盈余来,否一国的常赤字就是不可持的。

有助于判断可持性的两个方法是:第一,分析金流入的具体情况。

第二,分析比率指。

三、内部均衡与外部均衡的关系我采取措施努力某一均衡目,一措施可能会同造成开放另一均衡的改善,也有可能另一均衡造成干或破坏。

国际金融学第7讲开放经济条件下的宏观经济政策导读:本讲主要内容☐ IS-LM-BP分析框架☐固定汇率制度下的财政政策☐固定汇率制度下的货币政策☐浮动汇率制度下的财政政策☐浮动汇率制度下的货币政策导读:本讲重难点问题☐和封闭条件相比,开放条件下财政政策和货币政策的效果有何不同?如何理解这一差异?☐在开放条件下,财政政策和货币政策的效果与汇率制度、资本流动程度有何关系?如何理解?☐在开放条件下,如何通过财政政策和货币政策调节内外失衡?参考资料☐教材章节⏹张礼卿(主编),《国际金融学》(第二版),高等教育出版社,第7章☐拓展阅读⏹1. Mundell, Robert, 1961, “Flexible Exchange Rates and Employment Policy”, Canadian Journal of Economics and Political Science, Vol. 27, No. 4, pp. 509-517.⏹Rey, Helene 2013, “Dilemma not Trilemma: The Global Financial Cycle and Monetary Policy Independence,” Paper presented at the 25th Jackson Hole symposium, Wyoming, August⏹ Xuehui Han and Shang-Jin Wei, 2017, International Transmissions of Monetary Shocks: Between a Trilemma and a Dilemma, Journal of International Economics, Vol. 109.IS-LM-BP分析框架在20世纪60年代,在凯恩斯宏观经济学基础上,经济学家罗伯特•蒙代尔(Robert A. Mundell)和马库斯•弗莱明(J. Marcus Flemins)分别独立的将分析封闭经济的IS—LM模型推广到开放经济中,提出了蒙代尔——弗莱明模型,也称IS-LM-BP模型,M-F模型。

中国的国际资本流动内容摘要:国际资本流动是伴随世界经济、金融一体化的发展而不断发展的。

改革开放以来,我国利用外资能力逐渐增强,逐渐从资本净输入国转变成了资本净输出国。

中国国际资本流动出现新趋势。

本案例通过介绍我国国际资本流动的背景和现状,分析我国国际资本流入和流出结构的新变化,以及分析我国国际资本流动的内部和外部影响因素。

关键词:中国国际资本流动一、引言开放经济体下一国跨境资本流动的规模和趋势反映了该国的国际经济贸易状况,体现了商品竞争力与资本等生产要素的流动情况。

经济全球化正在成为二十一世纪世界经济发展的主潮流,而国际资本流动是促进经济全球化的推进器,二十世纪九十年代以来,随着国际资本流动规模的扩大,流动速度的加快,跨国并购的迅猛发展,投资主体构成的多元化,使越来越多的国家融入世界经济的整体运行之中,且深刻地影响各国国际收支和经济金融的发展。

改革开放以来,中国在国际资本流动中扮演着重要的角色,中国国际资本流动格局呈现出若干鲜明的特点。

这既反映了中国金融对外开放的进程和次序的安排,也反映了中国金融体系在全球体系中的地位变化过程。

尤其近年来,国际资本在全球的跨境流动更加频繁,随着中国建设更加开放化和自由化的金融市场,人民币正式加入SDR货币篮子,以及资本项目的开放程度不断提高,金融市场更加深入融合到全球化体系之中,中国跨境资本流动的规模和波动频率不断增加,并开始出现资本流动的新趋势。

“811汇改”之后,国际收支“双顺差”格局被打破,研究中国的国际资本流动成为很重要的课题。

现阶段我国国际资本流动有哪些特征?我国国际资本流动结构有哪些变化?影响我国国际资本流动的因素有哪些?这些问题值得思考。

二、中国国际资本流动现状(一)背景介绍国际资本流动是国际收支变化的重要组成部分。

从21世纪初开始,我国国际收支变化可被划分为四个阶段:1.2000年-2013年为“双顺差”阶段在这一阶段,经常账户和非储备性金融账户基本上皆为顺差。

国际金融学第7讲开放经济条件下的宏观经济政策☐浮动汇率制度下的货币政策浮动汇率制度下,货币政策的效果非常好。

根据“不可能三角”理论,一旦汇率浮动,货币政策就具备了完全的独立性,国际收支均衡总是可以通过汇率变化来实现。

货币政策效果与资本流动程度有关。

⏹资本完全流动时货币政策效果⏹资本完全不流动时货币政策效果⏹资本不完全流动时货币政策效果OYISBPii*Y E0 E 0图7-18 浮动汇率制度和资本完全流动下,扩张性货币政策的效果LM 0扩张性货币政策,增加货币供给,LM 曲线向右移动: LM 0→ LM 1货币供给上升使得货币供大于求,利率水平下降到A 点水平;利率下降提高消费和投资需求,导致产出和收入上升到A 点水平。

因此经济沿着IS 曲线从E 0上升到AA 点国际收支存在逆差,特别是利率低于i*导致资金大规模流出(利率弹性无限大)→外汇市场供不应求,本币贬值,使得IS 曲线右移, IS → IS’LM 1AIS’Y E1E 1☐ 1、资本完全流动下货币政策效果上述IS 曲线移动的过程持续进行,直到本国利率再次与国外利率相等,资本不再继续流出,国际收支恢复均衡为止。

经济达到新的均衡E 1 :利率不变,产出提高与封闭情况(A 点)相比,开放经济的扩张货币政策完全有效!原因在于:开放条件下,资本完全流动引起了本币贬值,由此带来的支出转换效应带来更多需求,扩大了扩张货币政策效果。

需求结构发生变化:利率比A 高,投资更低,但消费更高(收入效应)、出口更高(收入和汇率支出转换效应)OYISBPii*Y E0 E 0图7-18 浮动汇率制度和资本完全流动下,扩张性货币政策的效果LM 0LM 1AIS’Y E1E 1☐ 1、资本完全流动下货币政策效果☐ 1、资本完全流动下货币政策效果⏹小结浮动汇率制度和资本完全流动下,开放经济的扩张货币政策完全有效,且比封闭条件更好。

原因在于:货币供给完全变成了外生变量,受货币政策控制。

开放条件下,资本完全流动引起了本币贬值,由此带来的支出转换效应带来更多需求,扩大了扩张货币政策效果。

不过,需求结构发生变化:利率比A高,投资更低,但消费更高(收入效应)、出口更高(收入和汇率支出转换效应)O YE YISiE0图7-19 浮动汇率制度和资本完全不流动下,扩张性货币政策的效果 扩张性货币政策,增加货币供给,LM曲线向右移动: LM→ LM1货币供给上升使得货币供大于求,利率水平下降到A点水平;利率下降提高消费和投资需求,导致产出和收入上升到A点水平。

因此经济沿着IS曲线从E0上升到ABPLM0LM1A 短期:由于资本完全不流动,利率下降不会产生本国资本外流。

A点国际收支逆差在短期内难以出现;无需被动的紧缩货币政策。

均衡点为A点:扩张性货币政策有效,利率下降,产出提高。

(与封闭情况相同)☐ 2、资本完全不流动下货币政策效果OYISiY E0 E 0图7-19 浮动汇率制度和资本完全不流动下,扩张性货币政策的效果BP LM 0LM 1AIS’BP’Y E1E 1长期:收入上升和利率下降,使得进口需求上升,从而经常账户出现逆差,产生国际收支逆差→外汇市场供不应求,本币贬值。

本币贬值使得出口需求增加,进口需求减少,国内收入提高,推动IS 曲线向右移(IS 1→IS’1);同时,BP 曲线右移(BP → BP’)。

上述曲线移动的过程持续进行,直到经济重新实现均衡。

E 1为扩张政策实施后的新均衡点:利率更高,产出更高.与封闭情况(A 点)相比,扩张财政政策在长期更有效!因为,开放条件下,本币贬值促进了净出口,扩大了扩张货币政策效果☐ 2、资本完全不流动下货币政策效果☐ 2、资本完全不流动下货币政策效果⏹小结需要说明的是:资本完全不流动时,国际收支的变动相对比较缓慢,长期内扩张性的货币政策有效。

短期内,扩张货币政策带来的收入上升和利率下降,不会立即增加进口,因为存在各种进口黏性,因此短期内国际收支不会立即出现赤字,汇率贬值不会立即实现。

长期中,经常账户出现逆差,带来本币贬值,增加出口需求,扩大扩张性货币政策效果。

所以,扩张性的货币政策短期内有效,但长期更有效。

OYISiY E0E 0BPLM 0LM 1A扩张性货币政策,增加货币供给,LM 曲线向右移动: LM 0→ LM 1,利率下降,收入增加,组合移动到A 点由于资本存在较高流动性,利率下降短期内本国资本大规模流出,国际收支出现逆差 →外汇供不应求,本币贬值,IS 曲线和BP 曲线右移,直到国际收支恢复平衡。

经济达到新均衡E 1 :利率变化,产出提高与封闭情况(A 点)相比,货币政策更有效!因为本币贬值扩大了扩张货币政策效果。

资本流动程度越高,BP 越平坦,货币政策效果越好。

图7-20 浮动汇率制度和资本完流动程度较高下,扩张性货币政策的效果IS’BP’Y E1E 1☐ 3、资本不完全流动下货币政策效果⏹资本流动程度较高时扩张性货币政策效果☐ 3、资本不完全流动下货币政策效果⏹资本流动程度较高时扩张性货币政策效果上述IS和BP曲线移动的过程持续进行,直到国际收支恢复均衡。

经济达到新均衡E1:利率变化,产出提高与封闭情况(A点)相比,浮动汇率制度和资本流动较高下,开放经济的扩张货币政策效果更有效!原因在于,开放条件下,资本流动带来本币贬值,通过支出转换效应扩大了货币政策效应与资本完全流动情况相比(7-18),扩张货币政策效果低一些。

因为货币政策带来的相同的利率下降,资本流出规模小于资本完全流动时的资本流出规模,因而本币贬值幅度更小。

资本流动程度越高,扩张性货币政策带来的本币贬值幅度越大,货币政策效果越明显。

OYISiY E0E 0BP LM 0LM 1A扩张性货币政策,增加货币供给,LM 曲线向右移动: LM 0→ LM 1,利率下降,收入增加,组合移动到A 点由于资本流动性低,利率下降短期内本国资本流出规模小,收入上升提高进口,产生贸易逆差,国际收支出现逆差 →外汇供不应求,本币贬值,IS 曲线和BP 曲线右移,直到国际收支恢复平衡。

经济达到新均衡E 1 :利率变化,产出提高与封闭情况(A 点)相比,货币政策更有效!因为本币贬值扩大了扩张货币政策效果。

资本流动程度越低,BP 越陡峭,货币政策效果越差。

图7-21 浮动汇率制度和资本完流动程度较低下,扩张性货币政策的效果IS’Y E1E 1BP ☐ 3、资本不完全流动下货币政策效果⏹资本流动程度较低时扩张性货币政策效果☐ 3、资本不完全流动下货币政策效果⏹资本流动程度较低时扩张性货币政策效果上述LM曲线移动的过程持续进行,直到国际收支恢复均衡。

经济达到新均衡E1:利率变化,产出提高与封闭情况(A点)相比,浮动汇率制度和资本流动较低下,开放经济的扩张货币政策效果更有效!原因在于,开放条件下,收入提高引起贸易逆差,本币贬值产生支出转换效应,扩大扩张性货币政策效果。

与资本完全流动情况相比(7-18),扩张货币政策效果更小。

因为货币政策带来的相同的利率下降,资本流出规模小于资本完全流动时的资本流出规模,因而本币贬值幅度更小。

资本流动程度越低,扩张性货币政策带来的本币贬值幅度越小,货币政策效果越不明显。

⏹小结:浮动汇率制度下货币政策浮动汇率制度下,不同资本流动程度时,扩张性货币政策效果均有效,效果大小与资本流动程度有关。

资本完全流动:效果最明显资本不完全流动:货币政策效果随资本流动程度提高而提高资本完全流动程度越高(对利率敏感程度越高),货币政策效果越明显;资本完全流动程度越低(对利率敏感程度越低):货币政策效果越不明显。

⏹小结:浮动汇率制度下货币政策不同资本流动程度下,扩张性货币政策效果存在差异的根源●扩张性货币政策使得利率降低,国内需求上升,产出和收入上升。

●利率下降在对国际收支的影响在不同资本流动程度下存在差异,国际收支失衡状况不同,进而影响汇率变化(本币贬值程度)。

●收入上升对国际收支的影响均在长期发挥作用。

扩张性货币政策通过两个渠道影响国际收支均衡●①收入上升导致进口增加,CA减少(长期效果,因贸易调整速度慢)●②利率下降,资本流出,KA减少(短期即可发挥影响)●不同资本流动程度下,②的效果大小不同,进而扩张性货币政策在短期内对国际收支的净影响程度不同资本流动扩张货币对国际收支影响国际收支失衡汇率变化进出口变化刺激效应1资本完全流动②充分发挥,①发挥逆差本币贬值出口增加进口减少完全被扩大2资本流动程度高②较好发挥,①发挥逆差本币贬值出口增加进口减少较大程度被扩大3资本流动程度低②部分发挥,①发挥逆差本币贬值出口增加进口减少较小程度被扩大4资本完全不流动②=0,仅①发挥逆差本币贬值出口增加进口减少更小程度被扩大⏹小结:浮动汇率制度下货币政策不同资本流动程度下,扩张性货币政策效果存在差异的根源不同资本流动程度下,扩张货币政策带来本币贬值幅度不同,从而对消费出口投资的刺激程度不同,最终影响扩张货币政策对产出的影响效果。

⏹小结:浮动汇率制度下货币政策不同资本流动程度下,扩张性货币政策效果资本流动汇率制度利率产出效果1资本完全流动浮动不变增加完全有效,比封闭条件好2资本流动程度高浮动提高增加有效,比封闭条件好,比1差3资本流动程度低浮动提高增加有效比封闭条件好,比1和2差4资本完全不流动浮动提高增加有效比封闭条件好,比1、2、3差⏹资本完全流动情形⏹不同汇率制度下,货币政策差异原因:不可能三角固定汇率制度下,货币政策不独立浮动汇率制度下,货币政策独立⏹不同汇率制度下,财政政策差异原因:是否引起汇率变化,产生支出转换效应;固定汇率制度下,汇率不变浮动汇率制度下,汇率变化汇率制度 宏观政策 固定汇率制度 浮动汇率制度 货币政策 无效 有效 财政政策有效无效⏹资本完全不流动情形⏹不同汇率制度下,货币政策差异原因:是否引起汇率变化,产生支出转换效应。

固定汇率制度下,无法产生支出转换效应,国际收支均衡引起被动的货币政策调整,抵消宏观经济政策效果 浮动汇率制度下,汇率变化,产生支出转换效应,改变贸易头寸,同时实现国际收支均衡及产出提高。

固定汇率制度下,在短期,因为贸易调整较慢,扩张性财政货币政策均有一定效果,可以刺激经济,但国际收支无法维持均衡,出现贸易逆差。

长期逆差会被被动的货币政策消除,国际收支实现均衡,宏观政策效果被抵消。

汇率制度 宏观政策 固定汇率制度 浮动汇率制度 货币政策 无效 有效 财政政策无效有效☐案例分析泰国在1990年代初采取的是固定汇率制度,资本账户完全放开。

当其面临国内经济紧缩,国际收支逆差,汇率存在贬值压力时,当局实施了紧缩性的货币政策对冲泰铢贬值压力。

试应用IS-LM-BP曲线分析框架分析其政策效果。

如果当时泰铢汇率是浮动的,又会如何?。