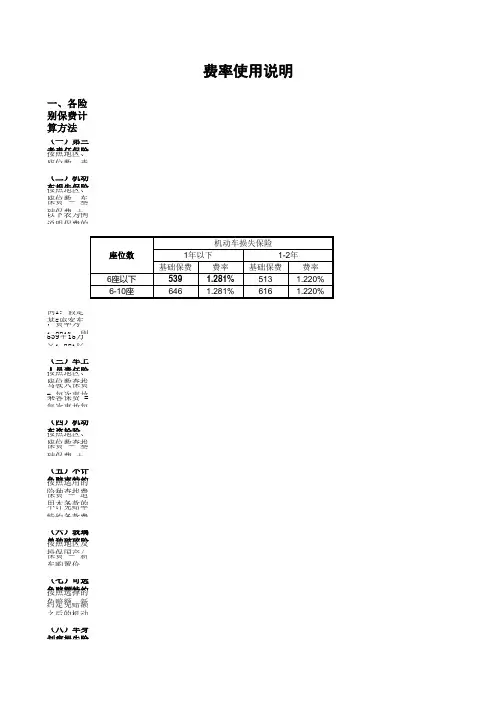

机动车辆保费计算一览表

- 格式:doc

- 大小:23.50 KB

- 文档页数:1

固定费率;保费 = 约定的最高赔偿天数 × 约定的最高日赔偿限额 ×费率。

(十)代步机动车服务特约条款固定保费,无需计算。

(十一)新增加设备损失保险保费 = 本附加险保险金额 × 车损险标准保费/车损险保险金额。

(十二)附加换件特约条款保费 = 车损险标准保费 × 10%。

(十三)发动机特别损失险保费 = 车损险标准保费 × 5%。

(十四)随车行李物品损失保险固定费率;保费 = 保险金额 × 费率。

(十五)附加交通事故精神损害赔偿责任保险固定费率;保费 = 每次事故责任限额 × 费率;注:每人每次事故的最高责任限额为人民币50000元。

(十六)异地出险住宿费特约条款固定费率;保费 = 保险金额 × 费率。

(十七)自燃损失险按照车辆使用年限查找费率;保费 = 保险金额 × 费率。

(十八)附加机动车出境保险按照扩展的区域半径查找费率;保费 =(车损险标准保费 + 三者险标准保费)× 费率;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(十九)附加油污污染责任保险按照责任限额直接查找保费;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(二十)多次出险增加免赔率特约条款选择该附加险,机动车损失保险保费下浮一定比例;选择本附加险后的机动车损失保险保费=机动车损失保险保费× 98%。

(二十一)指定专修厂特约条款选择该特约条款,按照国产/进口车,对机动车车损险保险费进行相应的调整。

(二十二)法律费用特约条款按照责任限额直接查找保费。

二、使用费率调整系数表进行费率调整(一)无赔款优待及上年赔款记录费率调整系数根据历史赔款记录,按照规定的费率调整系数进行费率调整。

(二)指定驾驶人、性别、驾龄、年龄系数适用于指定驾驶人的情况,当指定多名驾驶人时,以乘积高者为准。

(三)使用规则1.费率调整系数采用系数连乘的方式:费率调整系数 = 系数1 × 系数2 × 系数3 × ……2.使用费率调整系数后,各险别的费率优惠幅度超过监管部门规定的最大优惠幅度,按照监管部门规定的最大优惠幅度执行。

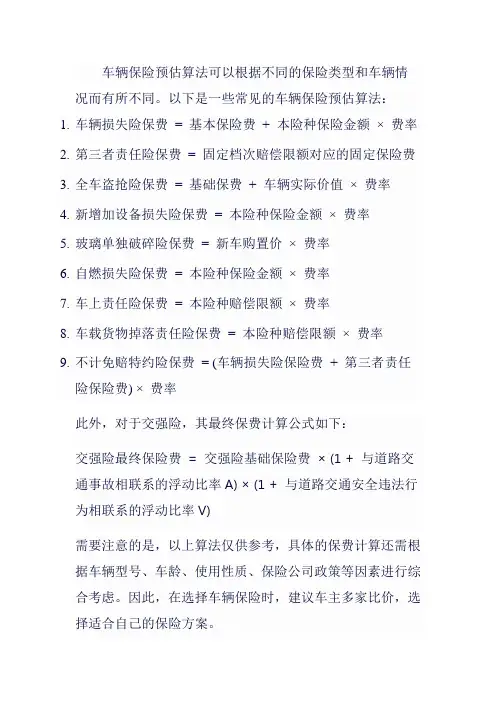

车辆保险预估算法可以根据不同的保险类型和车辆情况而有所不同。

以下是一些常见的车辆保险预估算法:

1.车辆损失险保费= 基本保险费+ 本险种保险金额×费率

2.第三者责任险保费= 固定档次赔偿限额对应的固定保险费

3.全车盗抢险保费= 基础保费+ 车辆实际价值×费率

4.新增加设备损失险保费= 本险种保险金额×费率

5.玻璃单独破碎险保费= 新车购置价×费率

6.自燃损失险保费= 本险种保险金额×费率

7.车上责任险保费= 本险种赔偿限额×费率

8.车载货物掉落责任险保费= 本险种赔偿限额×费率

9.不计免赔特约险保费= (车辆损失险保险费+ 第三者责任

险保险费) ×费率

此外,对于交强险,其最终保费计算公式如下:

交强险最终保险费= 交强险基础保险费× (1 + 与道路交通事故相联系的浮动比率A) × (1 + 与道路交通安全违法行为相联系的浮动比率V)

需要注意的是,以上算法仅供参考,具体的保费计算还需根据车辆型号、车龄、使用性质、保险公司政策等因素进行综合考虑。

因此,在选择车辆保险时,建议车主多家比价,选择适合自己的保险方案。

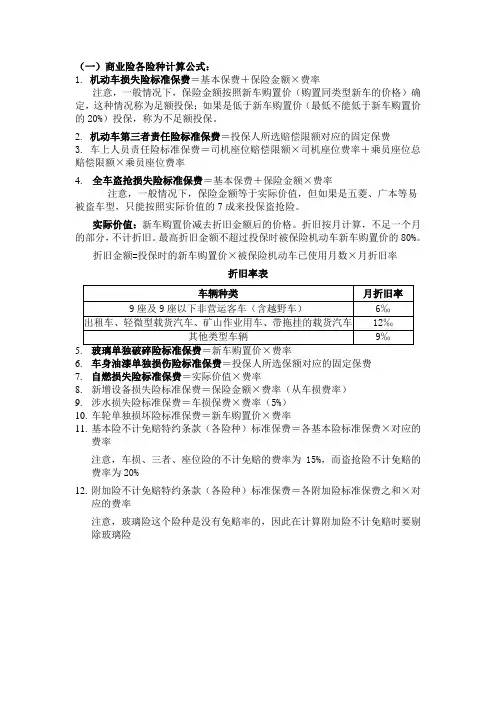

(一)商业险各险种计算公式:1.机动车损失险标准保费=基本保费+保险金额×费率注意,一般情况下,保险金额按照新车购置价(购置同类型新车的价格)确定,这种情况称为足额投保;如果是低于新车购置价(最低不能低于新车购置价的20%)投保,称为不足额投保。

2.机动车第三者责任险标准保费=投保人所选赔偿限额对应的固定保费3. 车上人员责任险标准保费=司机座位赔偿限额×司机座位费率+乘员座位总赔偿限额×乘员座位费率4. 全车盗抢损失险标准保费=基本保费+保险金额×费率注意,一般情况下,保险金额等于实际价值,但如果是五菱、广本等易被盗车型,只能按照实际价值的7成来投保盗抢险。

实际价值:新车购置价减去折旧金额后的价格。

折旧按月计算,不足一个月的部分,不计折旧。

最高折旧金额不超过投保时被保险机动车新车购置价的80%。

折旧金额=投保时的新车购置价×被保险机动车已使用月数×月折旧率折旧率表6.车身油漆单独损伤险标准保费=投保人所选保额对应的固定保费7.自燃损失险标准保费=实际价值×费率8.新增设备损失险标准保费=保险金额×费率(从车损费率)9.涉水损失险标准保费=车损保费×费率(5%)10.车轮单独损坏险标准保费=新车购置价×费率11.基本险不计免赔特约条款(各险种)标准保费=各基本险标准保费×对应的费率注意,车损、三者、座位险的不计免赔的费率为15%,而盗抢险不计免赔的费率为20%12.附加险不计免赔特约条款(各险种)标准保费=各附加险标准保费之和×对应的费率注意,玻璃险这个险种是没有免赔率的,因此在计算附加险不计免赔时要剔除玻璃险(二)举例说明:1.被保险人:陈丽,车型:雪佛兰SGM7166SE,新车购置价:80000,5座,初次登记年月:2007年05月8日,投保险种:车辆损失险,第三者商业责任险20万,车上人员责任险每座3万,全车盗抢损失险,玻璃单独破碎险,车身油漆单独损伤险5000,基本险及附加险不计免赔,起保日期为2008年05月6日。

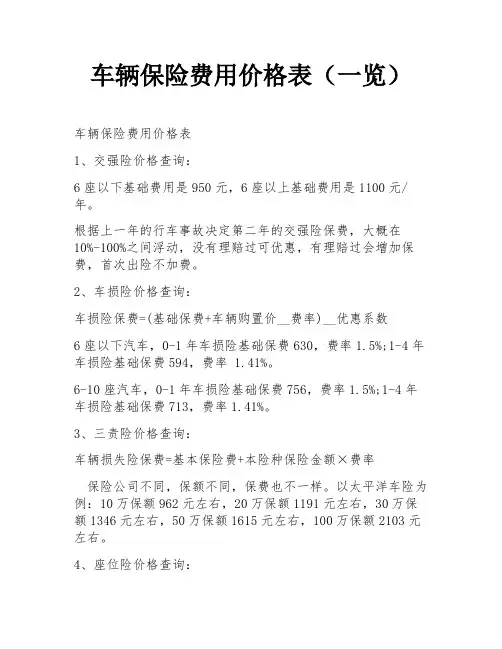

车辆保险费用价格表(一览)车辆保险费用价格表1、交强险价格查询:6座以下基础费用是950元,6座以上基础费用是1100元/年。

根据上一年的行车事故决定第二年的交强险保费,大概在10%-100%之间浮动,没有理赔过可优惠,有理赔过会增加保费,首次出险不加费。

2、车损险价格查询:车损险保费=(基础保费+车辆购置价__费率)__优惠系数6座以下汽车,0-1年车损险基础保费630,费率1.5%;1-4年车损险基础保费594,费率 1.41%。

6-10座汽车,0-1年车损险基础保费756,费率1.5%;1-4年车损险基础保费713,费率1.41%。

3、三责险价格查询:车辆损失险保费=基本保险费+本险种保险金额×费率保险公司不同,保额不同,保费也不一样。

以太平洋车险为例:10万保额962元左右,20万保额1191元左右,30万保额1346元左右,50万保额1615元左右,100万保额2103元左右。

4、座位险价格查询:车上责任险保费=保险金额__保险费率__座位数也是与选择的保险公司和保障额度挂钩,常规是每个座位保额1—5万,司机座位每1万额度40元保费,其他座位每1万额度25元保费。

5、不计免赔价格查询:不计免赔特约险保费=(车辆损失险保险费+第三者责任险保险费)×20%拿一辆裸车价10万的新车来说,车损险保费约为1380元(280+10万x1.1%=1380元),其不计免赔险需要交1380x20%=276元。

同理,第三者责任险基本是1000元,所以不计免费险就需要交1000x20%=200元。

合计不计免赔险保费是276+200=476元。

车险购买后多久生效?车险分为强制性和商业险两种,一般强制险当天购买成功之后就会立刻生效,但是对于商业险来说购买之后需要等待一段时间才会生效,但也不需要等待太久,一般当天买第二天就可以开始生效。

车险的保障期间一般都为一年,如果想要续保的话,需要在保险到期之前一个月进行续保,这样才能不脱保。

汽车保险知识(完整版)一、国家汽车强制保险费与车船税私家车强制险:第一年:5座 950元,6-8座1100第二年: 855元, 990第三年: 760元, 880第四年: 665元, 770第五年: 665元, 770这样的保费不定,跟出险,脱保,过户有关系,以上任意一个违背了,那样保费就会变的车船税:1.0升以下:180元/年1.0~1.6升:300元/年1.6~2.0升:360 元/年2.0~2.4升:720 元/年4.0~3.0升:1920 元/年3.0~4.0升:3180 元/年4.0升以上: 4800元/年所需资料,个人车:1.车主身份证正、反两面复印件 2.行驶证正、副本复印件;单位车:1.组织机构代码证复印件 2.行驶证复印件。

二、车险包括什么?1.交强险2.商业车险主要有四个主险:①车损险:代号A②三者险:代号B③车上人员责任险代号:D④盗抢险G主要有五个附加险:①玻璃代号:F②划痕代号:L③自燃代号:Z④不计免赔代号:M发动机特别损失险代号X交强险的特性:公益性、强制性、广泛性。

设立交强险的目的是:让交通事故中的受害人得到及时有效的治疗。

强制性:强制承保,不能拒保。

广泛性:只要是机动车,都可以承保。

(机动车包括摩托车,不包括电动车)酒后驾车、故意撞人,交强险也理赔,目的是保护受害者,体现了公益性。

当然遇到这种情况,保险公司会先垫付医疗费用,再立案调查情况,向司机追偿。

交强险不赔的情况:碰瓷的不赔。

交强险特征:分项赔偿原则(往下看)浮动费率原则(第一年不出险,第二年费率下调10%,最多下调30%,反之则反),奖优罚劣原则。

交强险能解决哪些问题?举例:车撞了树,只给车上了交强险。

假定树不赔,那么,车的损失是否可以走理赔?答案:不赔,因交强险只理赔交通事故中的受害方,那么在这个例子里,受害方是树,不赔树的话,车辆损失就得不到任何保险补偿。

再看个案例:一个捷达在后,奔驰在前,突然前面有交通事故,奔驰急刹车,捷达没刹住,追尾了,把奔驰的保险杠给撞坏了。

1.交强险保费计算:保费=基础保费×(1+A)×(1+V)A为交通事故浮动率;V为交通违章浮动率。

2.机动车损失险标准保费=基本保费+保险金额×费率注意,一般情况下,保险金额按照新车购置价(购置同类型新车的价格)确定,这种情况称为足额投保;如果是低于新车购置价(最低不能低于新车购置价的20%)投保,称为不足额投保。

3.机动车第三者责任险标准保费=投保人所选赔偿限额对应的固定保费(保险人是第一方,也叫第一者;被保险人或致害人是第二方,也叫第二者;除保险人与被保险人之外的,因保险车辆的意外事故而遭受人身伤害或财产损失的受害人是第三方,也叫第三者。

)赔偿范围:他车的财产损失和第三者的人身伤亡4.车上人员责任险标准保费=司机座位赔偿限额×司机座位费率+乘员座位总赔偿限额×乘员座位费率(负责赔偿保险车辆交通意外造成的本车人员伤亡)5.全车盗抢损失险标准保费=基本保费+保险金额×费率注意,一般情况下,保险金额等于实际价值,但如果是五菱、广本等易被盗车型,只能按照实际价值的7成来投保盗抢险。

实际价值:新车购置价减去折旧金额后的价格。

折旧按月计算,不足一个月的部分,不计折旧。

最高折旧金额不超过投保时被保险机动车新车购置价的80%。

折旧金额=投保时的新车购置价×被保险机动车已使用月数×月折旧率折旧率表6.车身油漆单独损伤险标准保费=投保人所选保额对应的固定保费7.自燃损失险标准保费=实际价值×费率8.新增设备损失险标准保费=保险金额×费率(从车损费率)9.涉水损失险标准保费=车损保费×费率(5%)10.车轮单独损坏险标准保费=新车购置价×费率11.基本险不计免赔特约条款(各险种)标准保费=各基本险标准保费×对应的费率注意,车损、三者、座位险的不计免赔的费率为15%,而盗抢险不计免赔的费率为20%12.附加险不计免赔特约条款(各险种)标准保费=各附加险标准保费之和×对应的费率注意,玻璃险这个险种是没有免赔率的,因此在计算附加险不计免赔时要剔除玻璃险(二)举例说明:1.被保险人:陈丽,车型:雪佛兰SGM7166SE,新车购置价:80000,5座,初次登记年月:2007年05月8日,投保险种:车辆损失险,第三者商业责任险20万,车上人员责任险每座3万,全车盗抢损失险,玻璃单独破碎险,车身油漆单独损伤险5000,基本险及附加险不计免赔,起保日期为2008年05月6日。

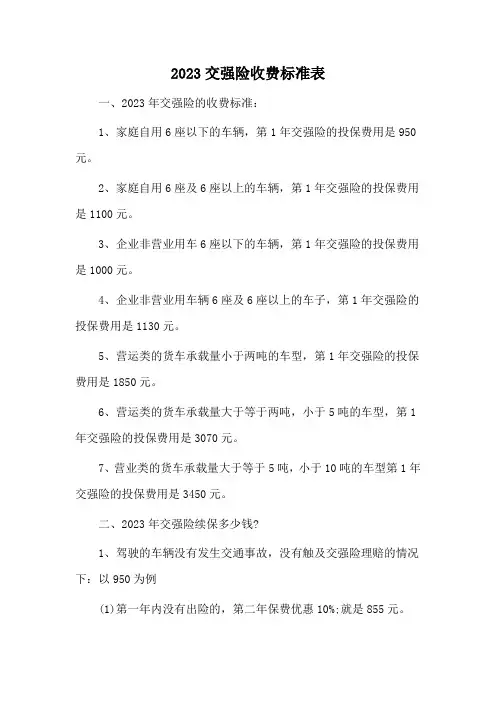

2023交强险收费标准表一、2023年交强险的收费标准:1、家庭自用6座以下的车辆,第1年交强险的投保费用是950元。

2、家庭自用6座及6座以上的车辆,第1年交强险的投保费用是1100元。

3、企业非营业用车6座以下的车辆,第1年交强险的投保费用是1000元。

4、企业非营业用车辆6座及6座以上的车子,第1年交强险的投保费用是1130元。

5、营运类的货车承载量小于两吨的车型,第1年交强险的投保费用是1850元。

6、营运类的货车承载量大于等于两吨,小于5吨的车型,第1年交强险的投保费用是3070元。

7、营业类的货车承载量大于等于5吨,小于10吨的车型第1年交强险的投保费用是3450元。

二、2023年交强险续保多少钱?1、驾驶的车辆没有发生交通事故,没有触及交强险理赔的情况下:以950为例(1)第一年内没有出险的,第二年保费优惠10%;就是855元。

(2)连续两年没有出险的,第三年保费优惠20%;优惠后760元。

(3)三年或者三年以上没有出险的,次年保费优惠30%;优惠后665元。

2、驾驶的车辆有发生过交通事故,且有触及交强险理赔的情况下:以950为例(1)同一年内出险1次,不加不减,保费恢复到原始标准;即还是950元。

(2)同一年内出险2次,保费上浮20%;即1140元。

(3)同一年内出险3次,保费上浮50%;即1425元。

(4)同一年内出险4次,保费上浮75%;即1662.5元。

(5)同一年内出险5次及以上,保费上浮100%,就是加倍了,1900元。

(6)如果上一年发生有责任道路交通死亡事故,保费上浮30%,即1235元。

总结:买交强险其实不用太纠结,交强险的收费标准是国家定的,每家保险公司的交强险费用基本一致,部分公司有出入也就是10元以内的差距,不会太大。

但是关于交强险理赔有一点要提醒您,不是太大的事故,不需要触及交强险理赔的,最好不申请理赔。

因为一旦你申请理赔了,那第二年的交强险保费就会上涨,申请越多次,上涨的越多。

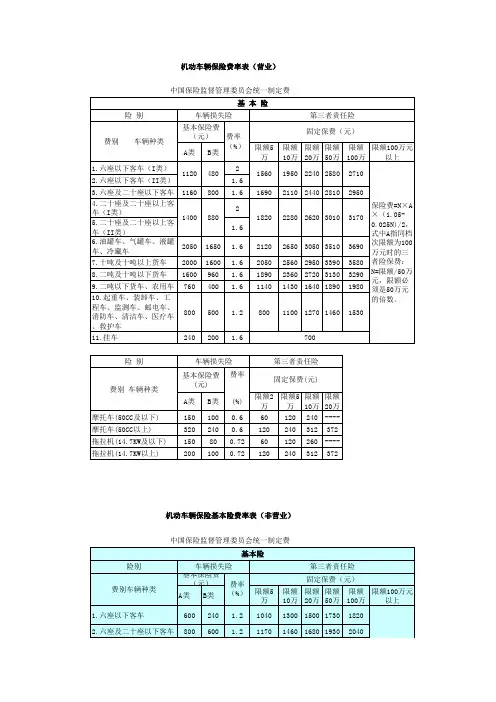

中国人民财产保险股份有限公司机动车辆保险费率表3中国人民财产保险股份有限公司机动车辆保险费率表Z-深圳分公司费率表目录使用说明 5 机动车辆第三者责任保险费率表 9 家庭自用汽车损失保险费率表 20 非营业用汽车损失险费率表 21 营业用汽车损失险费率表 24 特种车辆保险费率表28 摩托车保险费率表 30 拖拉机保险费率表 31 附加险费率表 32 风险修正系数表 384使用说明一、保费计算方法第三者责任保险1、按照投保人类别、车辆用途、座位数/吨位数、车辆使用年限、责任限额直接查找保费;2、挂车保险费按2吨以下货车计收车辆损失保险1、按照投保人类别、车辆用途、座位数/吨位数、车辆使用年限、新车购置价所属档次查找基础保费和费率;保费 = 基础保费+ × 费率;以下表为例,表中横栏第一行为新车购置价档次,共分5个档次:5万以下、5-10万,10-15万、15-20万、20-30万每个档次对应的基础保费是该档次的最低保费,费率是实际新车购置价与档次起点的差额部分的费率家庭自用汽车损失保险费率表5万以下5-10万10-15万15-20万20-30万基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率1年以下%%%%%1-2年%%%%%2-3年%%%%%3-4年%%%%%4-5年%%%%%6座以下5-6年%%%%%6-7年%%%%%7-8年%%%%%8-9年%%%%%9年以上%%%%%座位车龄5保费的计算方法举例说明如下:例1、假定某投保车辆的车龄为4-5年、新车购置价为20万元,则其所属的新车购置价档次为20-30万元档,在费率表上查得对应的基础保费为元,而实际新车购置价恰好为档次的起点,则该车辆的保费就是元例2、假定另一投保车辆的车龄为4-5年、新车购置价为25万元,则其所属的新车购置价档次同样为20-30万元档;在费率表上查得对应的基础保费为元,费率为%;保费 = +×%=元2、如果投保人选择不足额投保,即保额小于新车购置价,保费应作相应调整,公式为:保费=×足额投保时的标准保费;3、36座以上营业客车新车购置价低于20万元的,按照20-36座营业客车对应档次的保险费计收;4、挂车保险费按同吨位货车对应档次保险费的50%计收盗抢险按照投保人类别、车辆用途、座位数、车辆使用年限查找基础保费和费率;保费 = 基础保费 + 保额× 费率;6车上人员责任险按照投保人类别、车辆用途、座位数、投保方式查找费率;保费 = 单座责任限额× 投保座位数× 费率;车上货物责任险按照责任限额,分营业用、非营业用查找费率;保费 = 基础保费+ × 费率;注:车上货物责任险的最低责任限额为人民币元车身划痕损失险按新车购置价所属档次直接查找保费;玻璃单独破碎险按客车、货车、座位数、投保进口/国产玻璃查找费率;保费 = 新车购置价× 费率;不计免赔率特约条款保费 = 适用本条款的所有险种应收保费之和 15%;无过失责任险保费 = 基础保费 + 责任限额× 费率;自燃、火灾、爆炸损失险固定费率;保费 = 保额× 费率;停驶损失险固定费率;7保费 = 约定的最高赔偿天数× 约定的最高日责任限额× 费率;救助特约条款固定保费;无需计算;提车险按新车购置价所属档次直接查找保费新增加设备损失险保费=本附加险保险金额×车损险保费/车损险保险金额注:公式中车损险保费为标准保费不计免赔额特约条款按照客户类别直接查找保费二、风险修正车型系数根据车型对保险车辆的车辆损失险以及盗抢险标准保费进行调整无赔款优待及上年赔款记录费率调整系数根据上一保险年度车损险及其附加险的赔款次数调整保险车辆费率等级,并按照规定的费率浮动幅度对车损险及其附加险进行费率调整单车投保单车投保,保费可根据《单车风险修正系数表》进行调整;车队投保车队投保,保费可根据《车队费率浮动系数表》进行调整;8单车风险修正与车队费率浮动不能同时使用;单车风险修正或车队费率浮动仅适用于保险期限为一年以上的保险单三、其他在费率表中,凡涉及分段的陈述都按照“含起点不含终点”的原则来解释例如:“6座以下”的含义为5座、4座、3座、2座、1座,不包含6座;“6-10座”的含义为6座、7座、8座、9座,不包含10座;“20座以上”的含义为20座、21座、…,包含20座;“10万以下”不包含10 万;“10-20万”包含10万,不包含20万;“20万以上”包含20万机动车辆第三者责任保险费率表一、家庭自用汽车第三者责任保险费率表9责任限额5万10万20万50万万1年以下-2年-3年-4年-5年6座以下-6年-7年-8年-9年XX年以上1年以下-2年-3年-5年6-10座-6年-7年-8年-9年XX年以上注解:如果责任限额为万元以上,则保险费=A+A×N×,式中A指同档次限额为万元时的三者险保费;N=/50万元,限额必须是50万元的倍数,且不得超过万元座位/吨位车龄10二、非营业用客车第三者责任保险费率表党政机关、事业团体责任限额5万10万20万50万万1年以下-2年-3年-4年-5年6座以下-6年-8年-9年XX年以上1年以下-2年-3年-4年-5年6-10座-6年-7年-8年-9年XX年以上1年以下-2年-3年-4年-5年10-20座-6年-7年-9年XX年以上1年以下-2年-3年-4年-5年20座以上-6年-7年-8年-9年XX年以上注解:如果责任限额为万元以上,则保险费=A+A×N×,式中A指同档次限额为万元时的三者险保费;N=/50万元,限额必须是50万元的倍数,且不得超过万元座位车龄11企业责任限额5万10万20万50万万1年以下-2年-4年-5年6座以下-6年-7年-8年-9年XX年以上XX年以下-2年-3年-4年-5年6-10座-6年-7年-8年-9年XX年以上1年以下-2年-3年-5年10-20座-6年-7年-8年-9年XX年以上1年以下-2年-3年-4年-5年20座以上-6年-7年-8年-9年XX年以上注解:如果责任限额为万元以上,则保险费=A+A×N×,式中A指同档次限额为万元时的三者险保费;N=/50万元,限额必须是50万元的倍数,且不得超过万元座位车龄12三、营业用客车第三者责任保险费率表出租单位13座位车龄1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上6座以下6-10座10-20座20-36座36座以上5万万责任限额20万50万万注解:如果责任限额为万元以上,则保险费=A+A×N×,式中A指同档次限额为万元时的三者险保费;N=/50万元,限额必须是50万元的倍数,且不得超过万元14租赁单位座位车龄1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上5万10万责任限额20万50万万6座以下6-10座10-20座20-36座36座以上注解:如果责任限额为万元以上,则保险费=A+A×N×,式中A指同档次限额为万元时的三者险保费;N=/50万元,限额必须是50万元的倍数,且不得超过万元15城市公交座位车龄1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上5万10万责任限额20万50万万66-10座20-36座36座以上注解:如果责任限额为万元以上,则保险费=A+A×N×,式中A指同档次限额为万元时的三者险保费;N=/50万元,限额必须是50万元的倍数,且不得超过万元16公路客运座位车龄1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上5万10万责任限额20万50万8万6-10座10-20座20-36座36座以上注解:如果责任限额为万元以上,则保险费=A+A×N×,式中A指同档次限额为万元时的三者险保费;N=/50万元,限额必须是50万元的倍数,且不得超过万元17四、非营业用货车第三者责任保险费率表5万10万20万50万万1年以下-2年-3年-4年2吨以下4-5年-6年-7年XX年以上XX年以下-2年-3年-4年2至5吨4-5年-6年-7年XX年以上XX年以下-2年-3年-4年5至10吨4-5年-6年-7年XX年以上XX年以下1-2年2-3年3-4年10吨以上4-5年5-6年6-7年XX年以上注解:如果责任限额为万元以上,则保险费=A+A×N×,式中A指同档次限额为万元时的三者险保费;N=/50万元,限额必须是50万元的倍数,且不得超过万元吨位车龄18五、营业用货车第三者责任保险费率表责任限额5万10万20万50万万1年以下-2年-3年-4年2吨以下4-5年-6年-7年XX年以上XX年以下1-2年2-3年3-4年2至5吨4-5年5-6年6-7年XX年以上XX年以下1-2年2-3年3-4年4-5年5-6年6-7年XX年以上XX年以下1-2年2-3年3-4年10吨以上4-5年5-6年6-7年XX年以上注解:如果责任限额为万元以上,则保险费=A+A×N×,式中A指同档次限额为万元时的三者险保费;N=/50万元,限额必须是50万元的倍数,且不得超过万元集装箱拖车和装卸车按营业货车费率表计收吨位车龄19家庭自用汽车损失保险费率表座位车龄1年以下1-2年2-3年3-4年4-5年6座以下5-6年6-7年7-8年8-9年9年以上1年以下1-2年2-3年3-4年4-5年6-10座5-6年6-7年7-8年8-9年9年以上5万以下5-10万10-15万15-20万20-30万30-50万50万以上基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% %%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%20非营业用汽车损失险费率表一、非营业用客车车辆损失险费率表党政机关、事业团体座位车龄1年以下1-2年2-3年3-4年4-5年6座以下5-6年6-7年7-8年8-9年9年以上1年以下1-2年2-3年3-4年4-5年6-10座5-6年6-7年7-8年8-9年9年以上1年以下1-2年2-3年3-4年4-5年10-20座5-6年6-7年7-8年8-9年9年以上1年以下1-2年2-3年3-4年4-5年20座以上5-6年6-7年7-8年8-9年9年以上5万以下5 - 10万10 - 15万15 - 20万20 - 30万30 - 50万50万以上基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% %%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% %%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% %%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%21企业座位车龄1年以下1-2年2-3年3-4年4-5年6座以下5-6年6-7年7-8年8-9年9年以上1年以下1-2年2-3年3-4年4-5年6-10座5-6年6-7年7-8年8-9年9年以上1年以下1-2年2-3年3-4年4-5年10-20座5-6年6-7年7-8年8-9年9年以上1年以下1-2年2-3年3-4年4-5年20座以上5-6年6-7年7-8年8-9年9年以上5万以下5 - 10万10 - 15万15 - 20万20 - 30万30 - 50万50万以上基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% %%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% %%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% %%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%22二、非营业用货车车辆损失险费率表吨位车龄1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上5万以下5-15万15-30万30万以上基础保费费率基础保费费率基础保费费率基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% %%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%2吨以下2-5吨5-10吨10吨以上23营业用汽车损失险费率表一、营业用客车车辆损失险费率表出租单位座位车龄1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上5万以下基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%5 - 10万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%10 - 15万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%15 - 20万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%20 - 30万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%30 - 50万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%50万以上基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%以下6-10座10-20座20-36座租赁单位座位车龄1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上5万以下基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%5 - 10万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%10 - 15万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%15 - 20万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%20 - 30万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%30 - 50万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%50万以上基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%以下6-10座10-20座20-36座24城市公交座位车龄1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上5万以下基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%5 - 10万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%10 - 15万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%15 - 20万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%20 - 30万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%30 - 50万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%50万以上基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%6-10座10-20座20-36座公路客运座位车龄1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上5万以下基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%5 - 10万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%10 - 15万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%15 - 20万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%20 - 30万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%30 - 50万基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%50万以上基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%6-10座10-20座20-36座25二、营业用客车车辆损失险费率表出租单位20-30万30-50万50-万-万-万-万万以上基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率1年以下%%%%%%%1-2年%%%%%%%2-3年%%%%%%%3-4年%%%%%%%4-5年%%%%%%%5-6年%%%%%%%6-7年%%%%%%%7年以上%%%%%%%车龄租赁单位20-30万30-50万50-万-万-万-万万以上基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率1年以下%%%%%%%1-2年%%%%%%%2-3年%%%%%%%3-4年%%%%%%%4-5年%%%%%%%5-6年%%%%%%%6-7年%%%%%%%7年以上%%%%%%%车龄城市公交20-30万30-50万50-万-万-万-万万以上基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率1年以下%%%%%%%1-2年%%%%%%%2-3年%%%%%%%3-4年%%%%%%%4-5年%%%%%%%5-6年%%%%%%%6-7年%%%%%%%7年以上%%%%%%%车龄公路客运20-30万30-50万50-万-万-万-万万以上基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率基础保费费率1年以下%%%%%%%1-2年%%%%%%%2-3年%%%%%%%3-4年%%%%%%%4-5年%%%%%%%5-6年%%%%%%%6-7年%%%%%%%7年以上%%%%%%%车龄26三、营业用货车车辆损失险费率表吨位车龄1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上5万以下基础保费05 - 15万15 - 30万30万以上费率基础保费费率基础保费费率基础保费费率%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%% %%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%%2吨以下2-5吨5-10吨10吨以上注解:集装箱拖车和装卸车按营业货车费率表计收27特种车辆保险费率表一、特种车第三者责任保险费率表责任限额5万10万20万50万万1年以下-2年-3年-4年-5年特种车型一5-6年-7年-8年-9年XX年以上XX年以下-2年-3年-4年-5年特种车型二5-6年-7年-8年-9年XX年以上说明:1、特种车型一:用于牵引、清障、清扫、起重、升降、搅拌、挖掘、推土等各种轮式或履带式专用车辆2、特种车型二:车内装有固定专用仪器设备从事专业工作的监测、消防、清洁、医疗、电视转播、雷达、X光检测等车辆车型车龄28二、特种车辆损失保险费率表车型车龄1年以下1-2年2-3年3-4年4-5年5-6年6-7年7-8年8-9年9年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7-8年8-9年9年以上5万以下基础保费16费率%%%%%%%%%%%%%%%%%%%5-10万基础保费6费率%%%%%%%%%%%%%%%%%%%10-15万基础保费费率%%%%%%%%%%%%%%%%%%%15-20万基础保费费率%%%%%%%%%%%%%%%%%%%20-30万基础保费费率%%%%%%%%%%%%%%%%%%%30-50万基础保费费率%%%%%%%%%%%%%%%%%%%%50万以上基础保费费率%%%%%%%%%%%%%%%%%%%%特种车型一特种车型二%%%%%说明:1、特种车型一:用于牵引、清障、清扫、起重、升降、搅拌、挖掘、推土等各种轮式或履带式专用车辆2、特种车型二:车内装有固定专用仪器设备从事专业工作的监测、消防、清洁医疗电视转播、雷达、X光检测等车辆29摩托车保险费率表一、摩托车车辆损失保险费率表保额排量50CC及以下50CC以上2-5千2千元保费费率5-8千5千元保费费率8千-万8千元保费费率万万元保费费率万万元保费费率万2万元保费费率万以上万元保费费率%%%%%%%%%%%%%%注:1、保费 = 分段起点的基础保费+ × 费率;2、营业用摩托车标准保费上浮50%;二、摩托车第三者责任保险费率表赔偿限额排量50CC及以下50CC以上2-5万2万元保费费率5-10万5万元保费费率10-20万10万元保费费率20万以上20万元保费费率%%%%%%%%注: 1、保费 = 分段起点的基础保费+ × 费率;2、营业用摩托车标准保费上浮50%;30拖拉机保险费率表一、拖拉机车辆损失保险费率表保额功率及以下以上2-5千2千元保费费率5-8千5千元保费费率8千-1万8千元保费费率万1万元保费费率万万元保费费率万以上万元保费费率%%%%%%%%%%%%注:1、保费 = 分段起点的基础保费+ × 费率;2、联合收割机按以下方式计收:省内作业的为标准保费的%;跨省作业的为标准保费的%二、拖拉机第三者责任保险费率表责任限额功率及以下以上2-5万2万元保费费率5-10万5万元保费费率10-20万10万元保费费率20万以上20万元保费费率%%%%%%%%注:1、保费 = 分段起点的基础保费+ × 费率;2、联合收割机按以下方式计收:省内作业的为标准保费的%;跨省作业的为标准保费的%31附加险费率表一、盗抢险费率表家庭自用车盗抢险费率表6座以下座位数车龄基础保费费率1年以下%1-2年%2-3年%3-4年%4-5年%5-6年%6-7年%7-8年%8-9年%9年以上%6—10座基础保费费率%%%%%%%%%%非营业用客车盗抢险费率表座位数类别党政机关事业团体1年以下1-2年2-3年3-4年4-5年5-6年6-7年7-8年8-9年9年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7-8年8-9年9年以上6座以下基础保费费率%%%%%%%%%%%%%%%%%%%%6—10座基础保费费率%%%%%%%%%%%%%%%%%%%%10—20座基础保费费率%%%%%%%%%%%%%%%%%%%%20座以上基础保费费率%%%%%%%%%%%%%%%%%%%%企业单位32营业用客车盗抢险费率表座位数类别出租汽车与租赁单位1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上1年以下1-2年2-3年3-4年4-5年5-6年6-7年7年以上6座以下基础保费费率%%%%%%%%%%%%%%%%6—10座基础保费费率%%%%%%%%%%%%%%%%10—20座基础保费费率%%%%%%%%%%%%%%%%20座以上。

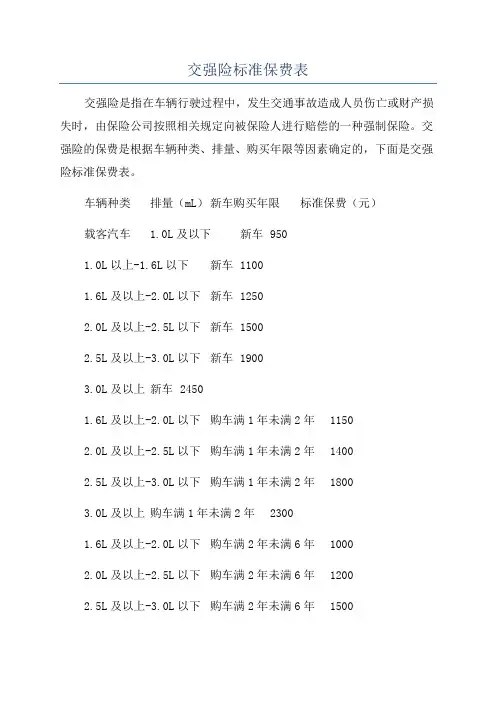

交强险标准保费表交强险是指在车辆行驶过程中,发生交通事故造成人员伤亡或财产损失时,由保险公司按照相关规定向被保险人进行赔偿的一种强制保险。

交强险的保费是根据车辆种类、排量、购买年限等因素确定的,下面是交强险标准保费表。

车辆种类排量(mL)新车购买年限标准保费(元)载客汽车 1.0L及以下新车 9501.0L以上-1.6L以下新车 11001.6L及以上-2.0L以下新车 12502.0L及以上-2.5L以下新车 15002.5L及以上-3.0L以下新车 19003.0L及以上新车 24501.6L及以上-2.0L以下购车满1年未满2年11502.0L及以上-2.5L以下购车满1年未满2年14002.5L及以上-3.0L以下购车满1年未满2年18003.0L及以上购车满1年未满2年23001.6L及以上-2.0L以下购车满2年未满6年10002.0L及以上-2.5L以下购车满2年未满6年12002.5L及以上-3.0L以下购车满2年未满6年15003.0L及以上购车满2年未满6年19001.6L及以上-2.0L以下购车满6年及以上9002.0L及以上-2.5L以下购车满6年及以上11002.5L及以上-3.0L以下购车满6年及以上14003.0L及以上购车满6年及以上1800载货汽车 2.0L及以下新车 11002.0L以上-4.0L以下新车 14004.0L及以上-9.0L以下新车 19509.0L及以上新车 26002.0L及以上-4.0L以下购车满1年未满2年1200 4.0L及以上-9.0L以下购车满1年未满2年1600 9.0L及以上购车满1年未满2年22002.0L及以上-4.0L以下购车满2年未满6年1050 4.0L及以上-9.0L以下购车满2年未满6年1400 9.0L及以上购车满2年未满6年18002.0L及以上-4.0L以下购车满6年及以上950 4.0L及以上-9.0L以下购车满6年及以上1250 9.0L及以上购车满6年及以上1600以上是交强险标准保费表,具体保费的确定还需要根据车辆购买价格、地区等因素进行调整。

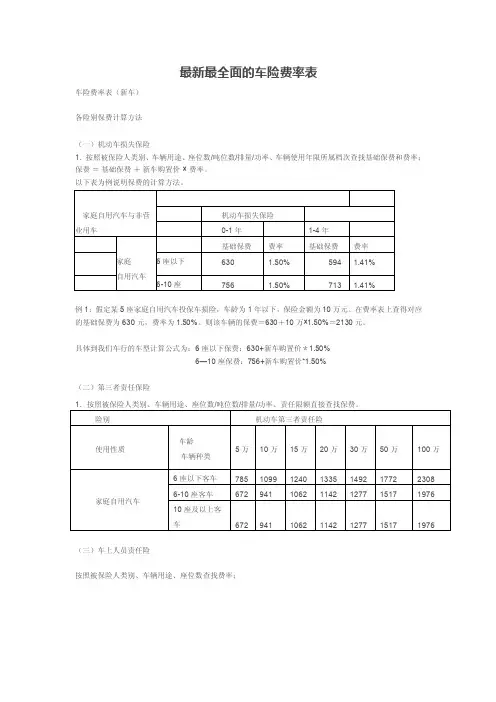

最新最全面的车险费率表车险费率表(新车)各险别保费计算方法(一)机动车损失保险1.按照被保险人类别、车辆用途、座位数/吨位数/排量/功率、车辆使用年限所属档次查找基础保费和费率;保费=基础保费+新车购置价 ×费率。

例1:假定某5座家庭自用汽车投保车损险,车龄为1年以下,保险金额为10万元。

在费率表上查得对应的基础保费为630元,费率为1.50%。

则该车辆的保费=630+10万×1.50%=2130元。

具体到我们车行的车型计算公式为:6座以下保费:630+新车购置价*1.50%6—10座保费:756+新车购置价*1.50%(二)第三者责任保险(三)车上人员责任险按照被保险人类别、车辆用途、座位数查找费率;驾驶人保费 = 每次事故责任限额 ×费率乘客保费 = 每次事故每人责任限额 ×费率 ×投保乘客座数(四)盗抢险保费=基本保费+保险金额 ×费率(五)玻璃单独破碎险按照被保险人类别、座位数、投保国产/进口玻璃查找费率(六)车身划痕损失险按车龄、新车购置价、保额所属档次直接查找保费。

(七)基本险不计免赔、附加险不计免赔特约条款:文- 汉语汉字编辑词条文,wen,从玄从爻。

天地万物的信息产生出来的现象、纹路、轨迹,描绘出了阴阳二气在事物中的运行轨迹和原理。

故文即为符。

上古之时,符文一体。

古者伏羲氏之王天下也,始画八卦,造书契,以代结绳(爻)之政,由是文籍生焉。

--《尚书序》依类象形,故谓之文。

其后形声相益,即谓之字。

--《说文》序》仓颉造书,形立谓之文,声具谓之字。

--《古今通论》(1) 象形。

甲骨文此字象纹理纵横交错形。

"文"是汉字的一个部首。

本义:花纹;纹理。

(2) 同本义[figure;veins]文,英语念为:text、article等,从字面意思上就可以理解为文章、文字,与古今中外的各个文学著作中出现的各种文字字形密不可分。

车险保费规则

车险保费规则包括以下方面:

1. 交强险:交强险的保费与车辆价格无关,六座以下的私家车交强险年保费是固定的,其他类型的车辆交强险保费为:基础保费×(1+与道路交通事故相联系的浮动比率)。

2. 车船税:车船税的价格是根据车辆的排量来计算的,排量通常分为7档,根据车子的排量,排量越小税额就越小,也是同交强险一样每年必须进行缴纳的费用。

3. 商业险:汽车保险第一年的价格会根据车辆的实际价值来计算,之后的保费根据车辆的出现次数会进行浮动。

4. 第三者责任险保费=固定档次赔偿限额对应的固定保险费。

5. 车辆损失险保费=基本保费+保险金额×费率。

6. 盗抢险保费=车辆实际价值×费率。

7. 车上责任险保费=本险种赔偿限额×费率。

8. 车载货物掉落责任险保费=本险种赔偿限额×费率。

9. 不计免赔特约险保费=(车辆损失险保险费+第三者责任险保险费)×费率。

以上信息仅供参考,如果您还有疑问,建议咨询保险公司或专业律师。

车险标准保费表一、机动车辆保险的基本概念及分类机动车辆保险是指由保险机构向投保人提供一定责任范围内的保险保障,用于弥补因机动车辆发生事故而导致的经济损失。

根据保险责任范围不同,机动车辆保险可以分为交强险和商业险两类。

二、交强险标准保费表交强险是指根据国家法律法规的规定,强制所有机动车辆在上路行驶前必须购买的一种保险。

交强险的保费由机动车辆的使用性质、座位数和公示座位数、车龄等因素决定,具体标准如下:1.小型汽车交强险标准保费表座位数≤6座的小型汽车交强险标准保费为:座位数≤6座汽车车辆类型|车龄(年)|保费(元)------------------------------家庭自用汽车|1|950家庭自用汽车|2|900...家庭自用汽车|6及以上|6502.载客汽车交强险标准保费表座位数>6座的载客汽车交强险标准保费为:车辆类型|座位数|公示座位数|车龄(年)|保费(元)------------------------------载客汽车|7-9座|7-9|1|1200载客汽车|7-9座|7-9|2|1150...载客汽车|7-9座|7-9|6及以上|800载客汽车|10-19座|10-19|1|1500...载客汽车|10-19座|10-19|6及以上|1200载客汽车|20座及以上|20及以上|1|1800...载客汽车|20座及以上|20及以上|6及以上|1500三、商业险标准保费表商业险是机动车辆保险中的非强制性险种,包括车损险、第三者责任险、盗抢险等多种责任。

商业险的保费标准根据车辆的型号、车龄、使用性质等因素来确定,具体标准如下:1.车损险标准保费表车辆型号|车龄(年)|保费比例(%)------------------------------小型汽车|2以下|1.2小型汽车|2-6|1.4...载客汽车|10-19座|2以下|1.8载客汽车|10-19座|2-6|2.0 ...载客汽车|20座及以上|2以下|2.5载客汽车|20座及以上|2-6|2.8 2.第三者责任险标准保费表车辆性质|保费比例(%)------------------------------非营业用汽车|0.6营业用汽车|1.23.盗抢险标准保费表车辆性质|保费比例(%)------------------------------非营业用汽车|1.0营业用汽车|2.0四、其他商业险种保费表除了车损险、第三者责任险、盗抢险外,商业险还包括不计免赔险、车上人员责任险、玻璃单独破碎险等多种险种。

机动车交通事故责任强制保险基础费率表

金额单位:人民币元

1、座位和吨位的分类都按照“含起点不含终点”的原则来解释;

2、特种车一:油罐车、汽罐车、液罐车、冷藏车;

特种车二:用于牵引、清障、清扫、清洁、起重、装卸、升降、搅拌、挖掘、推土等的各种专用机动车;

特种车三:装有固定专用仪器设备从事专业工作的监测、消防、医疗、电视转播等的各种专用机动车;

特种车四:集装箱拖头。

3、挂车根据实际的使用性质并按照对应吨位货车的50%计算。

交强险保费=标准保费X(1+或-浮动比率)。

机动车交强险的缴费标准根据车辆类型和座位数有所不同。

以下是不同类型车辆的交强险缴费标准:

家庭自用汽车6座以下:第一年为950元,第二年为900元,第三年为850元,第四年为800元,第五年及以后每年为750元。

家庭自用汽车6座及以上:第一年为1100元,第二年为1050元,第三年为1000元,第四年为950元,第五年及以后每年为900元。

货车:第一年为950元,第二年为900元,第三年为850元,第四年为800元,第五年及以后每年为750元。

客车:第一年为1100元,第二年为1050元,第三年为1000元,第四年为950元,第五年及以后每年为900元。

摩托车:第一年为400元,第二年为350元,第三年为300元,第四年为250元,第五年及以后每年为200元。

需要注意的是,交强险的费用是浮动的,根据上一年的出险情况和交通违法行为情况而定。

具体的交强险费率起浮比率如下:

上一个年度未发生有责任路途交通事故:-10%

上两个年度未发生有责任路途交通事故:-20%

上三个及以上年度未发生有责任路途交通事故:-30%

上一个年度发生一次有责任不涉及死亡的道路交通事故:0%

上一个年度发生两次及两次以上有责任路途交通事故:10%

上一个年度发生有责任路途交通死亡事故:30%

希望以上信息能对您有所帮助,如有疑问,建议咨询法律相关的专业人士或机构。