平安老产品

- 格式:ppt

- 大小:395.00 KB

- 文档页数:16

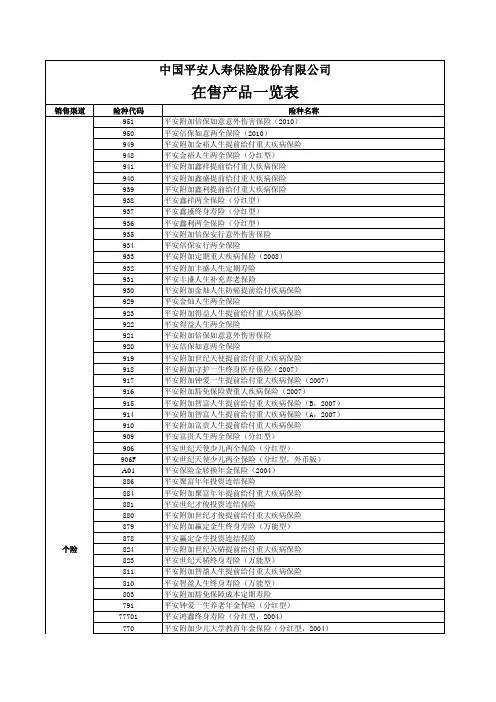

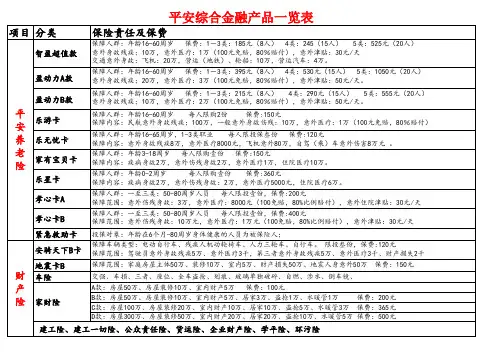

销售渠道险种代码险种名称951平安附加倍保如意意外伤害保险(2010)950平安倍保如意两全保险(2010)949平安附加金裕人生提前给付重大疾病保险948平安金裕人生两全保险(分红型)941平安附加鑫祥提前给付重大疾病保险940平安附加鑫盛提前给付重大疾病保险939平安附加鑫利提前给付重大疾病保险938平安鑫祥两全保险(分红型)937平安鑫盛终身寿险(分红型)936平安鑫利两全保险(分红型)935平安附加倍保安行意外伤害保险934平安倍保安行两全保险933平安附加定期重大疾病保险(2008)932平安附加丰盛人生定期寿险 931平安丰盛人生补充养老保险 930平安附加金灿人生防癌提前给付疾病保险929平安金灿人生两全保险923平安附加得益人生提前给付重大疾病保险922平安得益人生两全保险921平安附加倍保如意意外伤害保险920平安倍保如意两全保险919平安附加世纪天使提前给付重大疾病保险918平安附加守护一生终身医疗保险(2007)917平安附加钟爱一生提前给付重大疾病保险(2007)916平安附加豁免保险费重大疾病保险(2007)915平安附加智富人生提前给付重大疾病保险(B,2007)914平安附加智富人生提前给付重大疾病保险(A,2007)910平安附加富贵人生提前给付重大疾病保险909平安富贵人生两全保险(分红型)906平安世纪天使少儿两全保险(分红型)906F 平安世纪天使少儿两全保险(分红型,外币版)A01平安保险金转换年金保险(2004)886平安聚富年年投资连结保险884平安附加聚富年年提前给付重大疾病保险881平安世纪才俊投资连结保险 880平安附加世纪才俊提前给付重大疾病保险 879平安附加赢定金生终身寿险(万能型)878平安赢定金生投资连结保险824平安附加世纪天骄提前给付重大疾病保险823平安世纪天骄终身寿险(万能型)811平安附加智盈人生提前给付重大疾病保险810平安智盈人生终身寿险(万能型)803平安附加豁免保障成本定期寿险791平安钟爱一生养老年金保险(分红型)77701平安鸿鑫终身寿险(分红型,2004)770平安附加少儿大学教育年金保险(分红型,2004)中国平安人寿保险股份有限公司在售产品一览表个险770F平安附加少儿大学教育年金保险(分红型,外币版)769平安附加少儿高中教育年金保险(分红型,2004)769F平安附加少儿高中教育年金保险(分红型,外币版)768平安世纪星光少儿两全保险(分红型,2004)768F平安世纪星光少儿两全保险(分红型,外币版)76301平安世纪同祥终身寿险(分红型,2004)755平安附加豁免保险费定期寿险(B,2004)754平安附加豁免保险费定期寿险(A,2004)753平安世纪彩虹少儿两全保险(分红型,2004)74401平安幸福定期寿险(A,2004)735平安附加定期寿险(2004)530平安附加无忧意外伤害医疗保险(B)529平安附加无忧意外伤害医疗保险(A)528平安附加意外伤害医疗保险(B)527平安附加意外伤害医疗保险(A)523平安附加无忧意外伤害保险522平安附加健享人生住院费用医疗保险(B)521平安附加健享人生住院费用医疗保险(A)520平安附加意外伤害住院日额医疗保险(2008)518平安附加意外伤害保险(2008)517平安意外伤害保险(2008)516平安附加住院日额医疗保险(2007)515平安附加极短期意外伤害日额医疗保险514平安附加极短期意外伤害医疗保险513平安附加极短期公共交通意外伤害保险512平安极短期意外伤害保险511平安附加倍保无忧公共交通意外伤害保险510平安倍保无忧意外伤害保险508平安附加住院费用医疗保险(B)507平安附加住院费用医疗保险(A)180平安附加残疾意外伤害保险954平安丰沃一生年金保险(分红型)955平安附加丰沃一生提前给付重大疾病保险953平安附加金福康重大疾病保险952平安金福康两全保险(分红型)947平安安居宝定期寿险(B)946平安安居宝定期寿险(A)945平安金宝贝少儿教育年金保险(分红型)944平安金色年华年金保险(分红型)943平安金利多两全保险(分红型)942平安金宝盆两全保险(分红型)银保928平安附加豁免保险费重大疾病保险(C)927平安附加一生无忧提前给付重大疾病保险926平安一生无忧年金保险(分红型)924平安附加定期重大疾病保险(2007)904平安金乐章两全保险(分红型)885平安聚富步步高投资连结保险818平安附加聚富步步高两全保险(万能型)809平安金彩人生两全保险(万能型)807平安金玉满堂两全保险(万能型)776平安千禧红两全保险(分红型,E,2004)762平安千禧红两全保险(分红型,D,2004)M11平安住院安心团体医疗保险(A款)669平安养老金转换年金保险668平安汇盈人生团体投资连结保险665平安长期综合健康团体医疗保险645平安一年期团体定期寿险279平安附加少儿意外伤害医疗保险278平安少儿定期寿险277平安少儿重大疾病保险276平安航空旅客意外伤害保险263平安团体重大疾病保险(2007)261平安附加伤残保障意外伤害保险258平安意外伤害保险248平安附加残疾保障团体意外伤害保险247平安旅行意外伤害保险246平安交通意外伤害保险团险24501平安境外旅行紧急救援医疗保险(A款)24401平安境外旅行紧急救援医疗保险241平安附加学生幼儿住院医疗保险240平安附加学生意外伤害医疗保险239平安附加残疾意外伤害保险238平安学生一年定期寿险237平安建筑工程团体意外伤害保险230平安补充住院团体医疗保险222/223平安短期综合意外伤害保险224平安手术医疗安全意外伤害保险157平安高额团体医疗保险(A款)142平安住院团体医疗保险141平安附加团体意外伤害医疗保险14101平安建筑工程团体意外伤害医疗保险140平安团体意外伤害保险温馨提示:尊敬的客户,若您对我公司的产品感兴趣,想进一步了解,欢迎拨打95511客服热线或 咨询当地我公司业务人员。

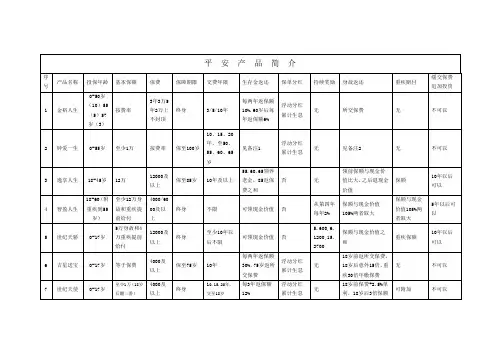

平安产品简介序号产品名称投保年龄基本保额保费保障期限交费年限生存金返还保单分红持续奖励身故返还重疾赔付缓交保费追加投资1 金裕人生0-50岁(10)55(5)57岁(3)按费率3年3万5年2万上不封顶终身3/5/10年每两年返保额10%.60岁后每年返保额6%浮动分红累计生息无所交保费无不可以2 钟爱一生0-55岁至少1万按费率保至100岁10、15、20年,至50、55、60、65岁见备注1浮动分红累计生息无见备注2 无不可以3 逸享人生18-45岁12万12000及以上保至85岁10年及以上55.60.65领养老金,85返保费之和否无领前保额与现金价值比大,之后退现金价值保额10年以后可以4 智盈人生18-60(附重疾到55岁)至少12万身故和重疾提前给付4000/6000及以上终身不限可领现金价值否从第四年每年2%保额与现金价值105%两者取大保额与现金价值105%两者取大5年以后可以5 世纪天骄0-17岁5万身故和4万重疾提前给付12000及以上终身至少10年以后不限可领现金价值否5.600,6.1200,15.2700保额与现金价值之和重疾保额10年以后可以6 吉星送宝0-17岁等于保费4000及以上保至75岁10年每两年返保额30%,75岁返所交保费浮动分红累计生息无18岁前返所交保费,18岁后意外15倍,重疾30倍年缴保费无不可以7 世纪天使0-17岁至少1万(18岁后翻三番)4000及以上终身10.15.20年.交至18岁每3年返保额12%浮动分红累计生息无18岁前保费+2.5%单利,18岁后3倍保额可附加不可以8 鑫利0-60岁至少1万(两倍保障)按费率保至80岁5.10.15.20.30年每2年返保额7%,80岁2倍保额返还浮动分红累计生息无18岁前保费+2.5%单利,18岁后2倍保额2倍重疾保额不可以9 鑫盛0-65岁至少3万按费率终身趸交10.15.20.30年.终身无浮动分红累计生息无基本保额可附加不可以10 鑫祥0-60岁至少1万(三倍保障)按费率保20、30年保至55、60、65岁5.10.20 满期2倍保额浮动分红累计生息无18岁前保费+2.5%单利,18岁后3倍保额3倍重疾保额不可以11 智慧星0-17岁保费的20倍4000/5000终身最迟10年或账户满5万无无。

险种大全非传统保险平安智富人生终身寿险(万能型,A,2004)□ 产品特色:◎ 保额自选,灵活可变。

◎ 投资保底,理财方便。

◎ 持续交费,奖励多多。

◎ 缓期交费,保障不变。

◎ 保单价值,透明公开。

平安智富人生终身寿险(万能型,B,2004)□ 产品特色:◎ 保额自选,灵活可变。

◎ 投资保底,理财方便。

◎ 持续交费,奖励多多。

◎ 缓期交费,保障不变。

◎ 保单价值,透明公开。

分红保险平安世纪同祥终身寿险(分红型,2004)□产品特点◎一张保单,保障两人◎保单贷款,方便您调剂资金◎拆分选择权,灵活便捷◎自动垫交,舒缓人生困境◎享受分红,额外惊喜◎生命尊严提前给付尽显人性关爱◎七种交费期限,任您灵活选择◎享受可转换年金权益,方便灵活运用资金◎终身保障,回归保险真谛◎享受同时身故特别利益◎ 保证可保,让保障无时不在◎ 可以附加7级34项意外残疾保障◎减额交清,免除您的交费压力平安世纪彩虹少儿两全保险(分红型,2004)1.产品特色◎大学教育金让您孩子前途光明◎满期保险金使您孩子晚年无忧◎宝宝也能分红,全家其乐无穷◎充分体现您对孩子的关爱◎ 0岁至14岁均可投保,保险期限至60周岁(女性55周岁)平安世纪星光少儿两全保险(分红型,2004)□产品特色:◎ 两全险,给您的孩子全面保护◎ 满期创业金,为孩子的成功预铺基石◎ 宝宝也可分红,全家其乐无穷◎ 可附加高中、大学教育金,保障更全面平安附加少儿高中教育年金保险(分红型,2004)□ 产品特色:◎ 子女教育成长寄托父母心愿◎ 与其他险种灵活搭配,同时拥有多重保障◎ 准备高中年金提前规划支出◎ 享受分红,利您各项资金运作◎ 学业有成庆贺金激励孩子进取心◎交费方式多种适合不同家境◎ 教育、保障、分红三为一体,激励、关爱、惊喜同步获得平安附加少儿大学教育年金保险(分红型,2004)□ 产品特色:◎ 子女未来教育寄托父母心愿◎ 与其它险种灵活搭配多重保障同时拥有◎ 学业有成祝贺家长孩子同勉◎ 享受公司分红利您各项资金运作◎ 预备大学年金创造锦绣前程◎交费方式多种适合不同家境◎ 教育、保障、分红三位一体激励、关爱、惊喜同步获得意外伤害险平安意外伤害保险(2004)□ 产品特点:◎ 个性化设计,满足不同需要该系列意外险单个险种责任简单清晰,针对性强。

近几年来,金融机构的理财产品面临着许多改变,保本理财产品逐渐退出市场,固收类理财慢慢向净值型产品转型。

严格控制回撤的固收理财产品凭借着收益稳健,回落小等优势可以更好地满足传统的理财型投资者的要求。

近日,平安银行理财产品启元系列上新,备受投资者期待,这是一款更能展示平安理财固收交易优势的理财,现在一口气新品三连发,到底是什么情况呢?一起来了解一下吧!这三款平安银行理财产品主要包括:启元添利7天持有1号、启元添利30天持有1号、启元策略360天持有1号。

之所以推出启元系列产品,主要是基于自身的固收交易优势。

在低利率时代显示出交易优势,投资标准化债券,有更强的交易能力,有机会扩大交易所产生的资本利得收益,最终有助于提升固收理财的收益。

平安银行理财的债券交易能力强主要体现在哪几方面?首先,策略储备丰富,主观量化相结合。

其次,依托投资团队强大的实力和优秀的背景。

成员都是毕业于美国麻省理工学员和哥伦比亚等国际顶尖院校,以及国内顶尖高效,整体素质强。

值得一提的是,平安银行理财产品启元策略持有期180天和360天还叠加了更多对冲策略等相关工具。

其中,持有180天后每开放日赎回,中低风险,1元起购。

业绩比较基准则根据标准化债权类资产投资收益测算,综合考量市场环境等因素。

一方面是负久期策略对冲,阶段性调降产品久期,抵御熊市环境净值回撤。

另外一方面是宏观通胀因子对冲,通胀超预期环境下的债券熊市中,提供对底仓的保护型对冲。

那么,在这样的交易优势和各类工具加持下,平安银行理财产品启元系列表现如何呢?我们以启元策略180天的历史模拟数据来举例,从数据可以看出,2017年2月至2022年8月中,历史年华收益率中枢预计费前4.75%,最大回撤约0.2%~0.5%,持有6个月以上100%正收益。

值得注意的是,历史回溯数据不代表产品的未来表现和实际收益,不构成对平安银行理财产品的任何收益承诺。

您陪我长大,我伴您变老。

自古以来,孝敬父母是我们的责任,也是我们的义务。

但是,随着现代社会的快节奏和繁忙的工作,孝敬父母的方式也在逐渐改变。

在创造美好家庭的同时,我们也应该关注老人的保障问题。

一份保险不仅可以为我们提供安心保障,也可以代替我们表达孝心。

如何选择适合爸妈的平安寿险承保产品?我们一起来了解下。

在选择适合爸妈的保险产品时,我们需要考虑很多方面。

如何在平安金管家APP上选择适合爸妈的平安寿险承保产品?主要从以下几点来看:选择适合爸妈的保险产品需要从哪几方面入手?对于老年人来说,选择适合的平安寿险承保产品需要考虑到身体健康问题以及医疗保障问题。

现在市面上不少老年保险产品都对老年人的健康、年龄等有了限制,想要投到一个合适的产品并不容易。

在平安金管家APP上,我们可以发现平台有很多保险产品供我们选择,我们结合爸妈的实际情况来筛选就可以。

当然,我们给爸妈购险的时候,还需要选择一家信誉良好的保险公司。

在选择保险公司时,我们可以参考保险公司的历史、规模、口碑以及业务范围等方面来进行考虑。

比如,给爸妈购买平安保险产品的时候,也需要了解一些基本的保险知识,例如保费、保额、理赔等方面的知识,以便更好地了解和选择自己所需要的保险产品。

平安寿险承保范围涵盖了人寿保险、健康险、意外险、养老险等多个领域。

这些产品可以根据不同的需求来满足客户的保险需求,平安寿险承保的产品的性价比比较高,值得选择。

在平安金管家APP上为父母选择保险产品平安金管家APP是一款集保险产品咨询、在线投保和理赔等功能于一体的金融服务软件。

它可以根据客户的需求提供多种保险产品选择,同时,还可以提供最优质的保险咨询服务和快捷的理赔服务。

通过平安金管家APP,我们可以快速、便捷地选择适合父母的保险产品,从而更好地为他们提供保障和关爱。

案例分析:用行动表达孝心河北张先生的母亲是一位50岁的退休人员,她的年收入较低,但是身体健康状况较好。

小张想为母亲选择一份适合她的保险产品。

中国平安养老保险险种介绍中国平安养老保险是一种针对老年人的保险产品,旨在为老年人提供全面的保障和支持。

中国平安养老保险的险种多样,包括养老年金保险、养老医疗保险、长期护理保险等多种产品,为老年人提供了全方位的保险保障。

一、养老年金保险养老年金保险是一种为老年人提供的保障,旨在为他们提供一定的经济保障和生活支持。

养老年金保险的主要特点是长期性,保障期限通常为10年以上。

在保障期限内,保险人每年向被保险人支付一定的养老金,以确保被保险人在退休后有稳定的收入来源。

养老年金保险的保费一般较高,但是随着保障期限的延长,保费也会逐渐降低。

二、养老医疗保险养老医疗保险是一种为老年人提供的医疗保障,旨在为他们提供全面的医疗保障和服务。

养老医疗保险的主要特点是全面性,保障范围涵盖了老年人的各种医疗需求,包括常见疾病、慢性病、门诊治疗、住院治疗等。

养老医疗保险的保费一般较为适中,但是由于老年人的医疗需求较高,保费也会相应增加。

三、长期护理保险长期护理保险是一种为老年人提供的护理保障,旨在为他们提供长期的护理服务和支持。

长期护理保险的主要特点是专业性,保障范围涵盖了老年人的各种护理需求,包括生活护理、医疗护理、心理护理等。

长期护理保险的保费一般较高,但是由于老年人的护理需求较高,保费也会相应增加。

四、其他附加保险除了以上三种主要险种外,中国平安养老保险还提供了其他附加保险,包括意外伤害保险、重大疾病保险等。

这些附加保险的特点是灵活性和多样性,被保险人可以根据自身的需求和预算选择适合自己的保险产品。

总体来说,中国平安养老保险是一种全面的保险产品,为老年人提供了全方位的保险保障和支持。

无论是养老年金保险、养老医疗保险、长期护理保险还是其他附加保险,都能够为老年人提供专业、全面的保障服务。

如果您是一位老年人,不妨考虑一下中国平安养老保险,为自己的晚年生活提供更好的保障和支持。

平安保险公司的寿险小故事一、爱的传承在平安保险公司,有一位老客户,名叫张先生。

他是一位退休教师,家庭和睦,儿女孝顺。

多年前,他购买了平安保险公司的寿险产品,为自己和妻子的晚年生活保驾护航。

然而,不幸的是,他的妻子在几年前去世了。

在这个时候,平安保险公司的工作人员主动联系了张先生,询问他是否需要修改受益人。

张先生感慨万分,他决定将妻子的保险受益人改为自己的孙子,希望能够将爱传承下去。

二、责任的担当平安保险公司的寿险产品,不仅仅是一份保险合同,更是一份责任担当。

在平安保险公司,有一位客户,名叫李女士。

她是一位单亲妈妈,独自抚养着两个孩子。

多年前,她购买了平安保险公司的寿险产品,为自己和孩子们的未来保驾护航。

然而,不幸的是,她在几年前被诊断出患有癌症。

在这个时候,平安保险公司的工作人员主动联系了李女士,为她提供了全方位的保险理赔服务,帮助她度过了难关。

三、信任的回报在平安保险公司,有一位客户,名叫王先生。

他是一位企业家,事业有成,家庭幸福。

多年前,他购买了平安保险公司的寿险产品,为自己和家人的未来保驾护航。

然而,不幸的是,他在几年前突发心脏病去世了。

在这个时候,平安保险公司的工作人员主动联系了王先生的家人,为他们提供了全方位的保险理赔服务。

在这个过程中,平安保险公司的工作人员表现出了极高的专业素养和人性关怀,赢得了王先生家人的信任和尊重。

总之,平安保险公司的寿险小故事,不仅仅是一份保险合同,更是一份责任担当、爱的传承和信任回报。

在未来的日子里,平安保险公司将继续秉承“以客户为中心”的服务理念,为客户提供更加优质、专业、贴心的保险服务。

平安银行保本型理财产品有哪些靠谱吗平安银行保本型理财产品有哪些1.平安财富-季添利(保本)。

现金管理类2017年002期人民币理财产品(长沙分行专享)。

产品简称:季添利(保本)现金管理类2018年002期(长沙分行专享);收益率说明:3.50%/年;投资方向:现金0-20%,货币市场工具10-100%,债券资产0-90%;理财币种:人民币;购买方式:营业柜台、网银或电话银行,详询理财经理;认购起点(元):人民币5万元,超出部分以1000元的整数倍递增。

2.平安财富-双周利(保本滚动)现金管理类2017年3期人民币理财产品(贷贷客户专属理财)。

产品简称:双周利(保本滚动)2017年3期(贷贷客户专属理财);收益率说明:3.00%/年;投资方向:现金0-20%,货币市场工具30-100%,债券资产0-80%;理财币种:人民币;购买方式:营业柜台、网银或电话银行,详询理财经理;认购起点(元):人民币5万元,超出部分以1000元的整数倍递增。

平安银行保本型理财3.平安财富-日添利现金管理类人民币理财产品。

产品简称:日添利;投资方向:现金0-20%,货币市场工具30-100%,债券资产0-80%;理财币种:人民币;收益率说明:2.7375%-3.0295%/年;购买方式:网银、柜面;认购起点(元):人民币5万元,单位理财产品份额价格为1元,超过部分应为100元的整数倍。

平安银行保本型理财产品靠谱吗平安银行的保本型理财产品是面向高端企业及个人客户发售,是一款保障本金的低风险产品,可在理财期限内为客户带来稳固的收益。

平安银行的保本型理财产品直接或间接投资于银行间市场信用等级较高、流动性较好的债券、货币市场工具,包括:债券回购、拆借、银行存款、央行票据、国债、金融债、以及高信用级别的企业债券(企业债、公司债、短期融资券、中期票据等)等资产。

通过对货币市场工具、债券等品种的灵活组合配置,以获得较高的收益回报及较好的流动性管理,为投资者提供超越同业的投资回报率。

98年平安360少儿险返钱表

摘要:

1.98 年平安360 少儿险返钱表概述

2.保险产品特点

3.返钱表具体内容

4.购买建议

正文:

一、98 年平安360 少儿险返钱表概述

98 年平安360 少儿险是一款针对未成年人设计的保险产品,旨在为孩子的成长提供保障。

该保险产品自1998 年推出以来,一直备受市场欢迎,得到了广大家长的认可。

那么,这款保险产品的返钱表是怎样的呢?下面我们来详细了解一下。

二、保险产品特点

1.涵盖范围广泛:98 年平安360 少儿险涵盖了意外伤害、重大疾病、住院医疗等多种风险,为孩子提供全面的保障。

2.保险期限长:该保险产品的保险期限为30 年,可以陪伴孩子度过成长的每一个阶段。

3.返还力度大:98 年平安360 少儿险具有较高的返还比例,为孩子提供更多的保障。

三、返钱表具体内容

根据98 年平安360 少儿险的返钱表,我们可以看到,该保险产品在保

险期限内,根据不同的年龄段,返还的金额有所不同。

以下是具体内容:

1.0-5 岁:每年返还保险金额的10%

2.6-10 岁:每年返还保险金额的20%

3.11-15 岁:每年返还保险金额的30%

4.16-20 岁:每年返还保险金额的40%

5.21-30 岁:每年返还保险金额的50%

四、购买建议

98 年平安360 少儿险作为一款具有较高返还比例的保险产品,可以为孩子提供全面的保障。

在购买时,家长需要根据孩子的年龄、家庭经济状况等因素综合考虑,选择合适的保险金额和保险期限,为孩子的成长保驾护航。

1998年平安360少儿险返钱表【最新版】目录1.1998 年平安 360 少儿险返钱表概述2.返钱表的具体内容3.返钱表的注意事项正文【1998 年平安 360 少儿险返钱表概述】1998 年平安 360 少儿险返钱表是平安保险公司针对少儿险推出的一种保险产品,旨在为少儿提供全方位的保障。

该保险产品具有返钱功能,当被保险人达到一定年龄时,保险公司将按照约定向被保险人或其受益人返还部分或全部保险费。

【返钱表的具体内容】1998 年平安 360 少儿险返钱表的具体内容包括以下几个方面:1.保险期间:保险期间分为多种,可以根据被保险人的年龄和家庭需求进行选择。

常见的保险期间有 10 年、15 年、20 年等。

2.保险金额:保险金额根据被保险人的年龄、性别、家庭经济状况等因素确定。

保险金额的选择应当与被保险人的实际需求相匹配,既要保障被保险人的利益,又要避免浪费保险资源。

3.返钱方式:平安 360 少儿险返钱表采用分期返钱的方式,即在保险期间内,保险公司按照约定的时间节点向被保险人或其受益人返还部分或全部保险费。

返钱方式可以选择一次性返还、分期返还等。

4.返钱比例:返钱比例是指保险公司返还保险费的比例。

返钱比例根据被保险人的年龄、保险期间、保险金额等因素确定。

一般来说,返钱比例越高,被保险人的收益越大。

【返钱表的注意事项】在选择 1998 年平安 360 少儿险返钱表时,需要注意以下几点:1.充分了解保险产品:在购买保险前,应当充分了解保险产品的特点、保险责任、责任免除等内容,确保购买的保险产品符合自己的需求。

2.选择合适的保险期间:在选择保险期间时,应当综合考虑被保险人的年龄、家庭经济状况等因素,选择合适的保险期间。

3.合理确定保险金额:在确定保险金额时,应当根据被保险人的实际需求进行选择,避免盲目追求高保额。

4.注意返钱方式和比例:在购买保险时,应当重点关注返钱方式和比例,选择适合自己的返钱方式,合理确定返钱比例。

平安鸿祥2001条款摘要:一、引言二、平安鸿祥2001 条款的概述1.产品背景2.主要保险责任三、平安鸿祥2001 条款的优势1.保险责任全面2.保费实惠3.灵活的保险期限四、平安鸿祥2001 条款的适用人群1.家庭经济支柱2.需要长期保障的人五、购买平安鸿祥2001 条款的建议1.了解自身需求2.对比其他保险产品3.咨询专业保险顾问六、结语正文:【引言】近年来,随着人们生活水平的提高,对于保险的需求也日益增加。

平安鸿祥2001 条款作为一款热销的保险产品,受到了广泛关注。

本文将对平安鸿祥2001 条款进行详细介绍,以帮助大家更好地了解这款产品。

【平安鸿祥2001 条款的概述】平安鸿祥2001 条款是一款综合型人寿保险,提供终身保障。

该产品涵盖了意外伤害、重大疾病、住院医疗等多个方面的保险责任,旨在为投保人提供全面的保障。

【平安鸿祥2001 条款的优势】1.保险责任全面:除了基本的意外伤害和重大疾病保障外,还涵盖了住院医疗等方面的保障,满足投保人多样化的保障需求。

2.保费实惠:相较于其他同类产品,平安鸿祥2001 条款的保费较低,让更多人能够负担得起优质的保险保障。

3.灵活的保险期限:投保人可根据自身需求选择保险期限,既可以选择短期保障,也可以选择长期保障,具有较强的灵活性。

【平安鸿祥2001 条款的适用人群】1.家庭经济支柱:对于家庭经济支柱来说,购买平安鸿祥2001 条款可以在意外发生时为家庭提供经济保障,确保家庭成员的生活不受影响。

2.需要长期保障的人:对于有长期保障需求的人来说,平安鸿祥2001 条款是一个不错的选择。

【购买平安鸿祥2001 条款的建议】1.了解自身需求:在购买保险前,投保人应先了解自己的保障需求,以便选择合适的保险产品。

2.对比其他保险产品:在购买保险时,投保人应对同类产品进行对比,以便选择性价比最高的产品。

3.咨询专业保险顾问:为了确保购买到合适的保险产品,投保人可以咨询专业保险顾问,获取专业建议。

平安金瑞人生21现金价值第二年写1万八

摘要:

1.产品概述

2.产品特点

3.产品保障

4.产品收益

5.产品购买建议

正文:

一、产品概述

平安金瑞人生21 现金价值是一款由平安人寿保险公司推出的年金保险产品。

该产品具有现金价值,并在第二年就可开始领取,每年领取1 万元八千元。

二、产品特点

1.保障期限长:平安金瑞人生21 的保障期限为21 年,覆盖了客户的人生重要阶段。

2.年金领取灵活:客户可以选择一次性领取、分期领取或者年领的方式领取年金。

3.收益稳定:无论市场如何波动,该产品的年金收益都是固定的,每年领取1 万元八千元。

三、产品保障

平安金瑞人生21 除了提供年金保险外,还为客户提供了附加的重大疾病

保险和意外伤害保险,确保客户在面临重大疾病或意外伤害时,可以得到及时的经济支持。

四、产品收益

平安金瑞人生21 的年金收益稳定,每年领取1 万元八千元,相对于其他投资方式,风险较低,收益也相对稳定。

五、产品购买建议

平安金瑞人生21 适合有稳定收入、希望保障未来生活品质的人士购买。

特别是对于中年人士,既可以为自己提供养老保障,也可以为子女提供教育金或者婚嫁金。

平安年金规划方案何谓平安年金?平安年金是平安集团推出的一种养老保险产品,旗下产品包括“平安福年金”和“平安信用年金”。

这种产品的主要目的是为了帮助购买者在未来的退休或晚年生活中有稳定的收入来源,提供更为细致而全面的保障。

为什么需要年金?随着现代社会的发展,人们的寿命和生活水平都有了极大的提高。

这就意味着人们在退休后需要准备更多的资金来应对晚年的生活。

而在国内,养老保险制度建立尚不完善,个人储蓄不足以满足未来的需求,因此越来越多的人开始意识到,需要通过购买年金产品,使个人未来的生活得到更有保障的支持。

平安年金的产品特点与其他年金产品相比,平安年金具有以下几个特点:1.灵活的资产配置平安年金产品资产配置灵活,业内一直以来具有很高的知名度。

以投资组合的方式考虑风险控制,同时满足了人们不同的需求。

此外,制定了不同的投资方案,满足了不同风险承受能力的个人需求。

2.多重保障平安年金采取了多重保障措施,保障客户投资的安全和风险的最小化。

因此,可以放心地选择此产品。

3.贴心的保障服务平安年金产品具备非常全面的保障措施和服务,从理财、社区居家到医疗,覆盖了众多领域的保障。

4.从退休开始计算的分红平安年金制定了灵活的分红计划,随时调整市场情况并进行分摊。

从退休开始计算的年金是非常实用的保障方案,可以确保每个人都会获得稳定的分红。

晚年财富规划晚年财富规划非常重要,随着岁月的流逝,我们无法再获得更多的财富,只能依靠我们已经积累的财富。

因此,应该在青年时期就开启财富管理计划,制定全面而周密的财富规划方案。

以下是晚年财富规划的流程:1.明确目标和可行性为了制定适合自己的晚年财富规划,需要明确自己的目标和可行性。

这个过程需要根据自己对生活的需求再决定,如寻找平衡点是在什么意义上,是要享受生活还是要更多的养老保障?2.确认资产来源在确定目标后,需要初步了解自己的资产情况,摸清自己的现有资产来源并列出清单。

3.制定财富分配方案根据资产调查,制定财富分配方案。