支付手续费方式委托代销商品的账务处理

- 格式:doc

- 大小:25.00 KB

- 文档页数:1

代销商品会计处理探讨一、代销商品的方式按照受托方是否能够有权利自行决定代销商品售价,代销商品存在着两种方式:第一种为视同买断方式,第二种为收取手续费方式。

(一)视同买断方式视同买断方式代销商品,是指委托方和受托方签订合同或协议,委托方按合同或协议收取代销的货款,实际售价由受托方自定,实际售价与合同或协议价之间的差额归受托方所有。

如果受托方有权利自定代销商品售价,则视同买断方式代销商品。

在该种方式下,委托方和受托方均确认收入。

根据代销商品的风险和报酬是否转移,视同买断方式又包括两种情况,主要风险和报酬转移给受托方与主要风险和报酬未转移给受托方。

如甲公司委托乙公司销售其商品100件,协议价为200元/件,成本为120元,件。

代销协议约定,乙公司在取得代销商品后,无论是否能够卖出或是否获利,均与甲公司无关。

这批商品已经发出,货款尚未收到,甲公司开出的增值税专用发票上注明的增值税额为3400元。

在此种方式下,因为代销协议中约定,商品是否能够卖出或是否获利,均与甲公司无关,这与甲公司将商品直接销售给乙公司没有实质区别,风险和报酬已经完全转移,甲公司(委托方)在交付商品时应当确认相关的收入,乙公司(受托方)应当作为购进商品处理,乙公司(受托方)在销售出代销商品时,确认收入。

如果代销协议中约定,乙公司如果没有将商品售出时,可以将商品退回给甲公司,或者乙公司因受托方代销商品出现亏损时可以要求甲公司补偿。

在这种情况下,代销商品的主要风险和报酬并未转移给乙公司,因此甲公司不能在发出商品时确认收入,而乙公司也不能作为购进商品处理,只有在代销商品销售后,乙公司(受托方)才确认收入,并向委托方开具代销清单;甲公司(委托方)收到代销清单时确认销售收入。

(二)收取手续费方式支付手续费方式委托代销商品,是指委托方和受托方签订合同或协议,委托方根据代销商品数量向受托方支付手续费的销售方式。

在这种方式下,只有委托方才确认商品确认收入,受托方不确认商品销售收入,只按照代销数量收取一定的手续费收入。

39The C er ti ed Tax Agents 税务与会计委托代销业务在增值税方面和所得税方面的规定有一定区别,主要表现在确认纳税义务的条件和时间不同,同时由于委托代销业务涉及到代销费用的税前扣除问题,因而会计处理也比较复杂,企业在处理委托代销业务时常会出现差错。

一、税务处理(一)增值税纳税义务的确认。

《增值税暂行条例实施细则》第三十八条第五款规定:委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。

未收到代销清单及货款的,为发出代销货物满180天的当天。

从以上规定可以看出,委托代销货物确认增值税纳税义务的时间不一定就是收到代销清单日,它的确认时间有三个:1.收到清单日;2.收到款项日;3.货物发出180日。

满足以上条件中的任何一个都可以确认纳税义务。

(二)所得税纳税义务的确认。

委托代销业务确认了增值税纳税义务并不代表也确认了所得税纳税义务,确认所得税纳税义务应根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)执行,相关规定如下:除《企业所得税法》及《实施条例》另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。

1.企业销售商品同时满足下列条件的,应确认收入的实现:(1)商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;(2)企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;(3)收入的金额能够可靠地计量;(4)已发生或将发生的销售方的成本能够可靠地核算。

2.符合上款收入确认条件,采取下列商品销售方式的,应按以下规定确认收入实现时间:(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入。

(2)销售商品采取预收款方式的,在发出商品时确认收入。

(3)销售商品需要安装和检验的,在购买方接受商品以及安装和检验完毕时确认收入。

如果安装程序比较简单,可在发出商品时确认收入。

本文由梦想会计学院梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!委托代销合同中不同代销方式约定条款的财务和税务处理委托代销是企业为了扩大产品销售和减少库存而采取的一种营销方式。

实践当中,委托代销业务一般分为两种:一种是视同买断,即由委托方和受托方签订协议,委托方按协议价收取所代销的货款,实际售价与协议价之间的差额归受托方所有;另一种为收取手续费,即受托方根据所代销的商品数量或金额收取手续费。

委托双方在签订代销合同时,在合同中约定视同买断或收取手续费方式的合作条款,委托双方的会计和税务处理完全不同,致使会计与税法在对待委托代销的处理上出现了较大的差异。

一、委托代销财税处理的法律依据根据《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局第50号)第四条第(一)项和第(二)项的规定,单位或者个体工商户将货物交付其他单位或者个人代销或销售代销货物的行为,视同销售货物,计算并缴纳增值税。

同时,《中华人民共和国增值税暂行条例实施细则》第三十八条第(五)项规定:”委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。

未收到代销清单及货款的,为发出代销货物满180天的当天”。

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)第一条第(二)项第4款规定:”销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入。

”根据《<</span>企业会计准则第14号--收入>应用指南》的规定,采用视同买断方式委托代销商品的,按销售商品收入确认条件确认收入。

《<</span>企业会计准则第14号--收入>应用指南》第四条第5款规定:”销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入。

”二、新会计准则下代销业务的账务处理1、视同买断方式。

会计实务:小企业委托代销的账务处理

【问】甲公司委托丙公司销售商品200件,商品已经发出,每件成本为60元。

合同约定丙公司应按每件100元对外销售,甲公司按不含增值税的售价的10%向丙公司支付手续费。

丙公司对外实际销售100件,开出的增值税专用发票上注明的销售价款为10000元,增值税税额为1700元,款项已经收到。

甲公司收到丙公司开具的代销清单时,向丙公司开具一张相同金额的增值税专用发票。

假定甲公司发出商品时纳税义务尚未发生,甲公司采用小企业会计准则核算,不考虑其他因素。

甲公司、如何进行账务处理?

【答】甲公司账务处理如下:

①发出商品时不需要核算。

②收到代销清单时:

借:应收账款 11700

贷:主营业务收入 10000

应交税费——应交增值税(销项税额) 1700

借:主营业务成本 6000

贷:库存商品 6000

借:销售费用 1000

贷:应收账款 1000

③收到丙公司支付的货款时:

借:银行存款 10700

贷:应收账款 10700

丙公司的账务处理如下:

①收到商品时:备查登记即可。

②对外销售时:

借:银行存款 11700

贷:应付账款 10000

应交税费——应交增值税(销项税额) 1700

③收到增值税专用发票时:

借:应交税费——应交增值税(进项税额) 1700 贷:应付账款 1700

④支付货款并计算代销手续费时:

借:应付账款 11700

贷:银行存款 10700

其他业务收入 1000。

委托代购商品的会计核算委托代购商品是商业企业委托其他单位代购商品。

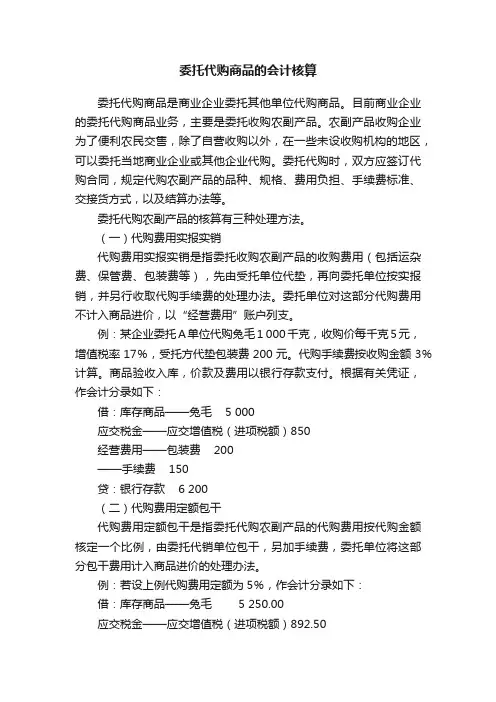

目前商业企业的委托代购商品业务,主要是委托收购农副产品。

农副产品收购企业为了便利农民交售,除了自营收购以外,在一些未设收购机构的地区,可以委托当地商业企业或其他企业代购。

委托代购时,双方应签订代购合同,规定代购农副产品的品种、规格、费用负担、手续费标准、交接货方式,以及结算办法等。

委托代购农副产品的核算有三种处理方法。

(一)代购费用实报实销代购费用实报实销是指委托收购农副产品的收购费用(包括运杂费、保管费、包装费等),先由受托单位代垫,再向委托单位按实报销,并另行收取代购手续费的处理办法。

委托单位对这部分代购费用不计入商品进价,以“经营费用”账户列支。

例:某企业委托A单位代购兔毛1 000千克,收购价每千克5元,增值税率17%,受托方代垫包装费200元。

代购手续费按收购金额3%计算。

商品验收入库,价款及费用以银行存款支付。

根据有关凭证,作会计分录如下:借:库存商品——兔毛 5 000应交税金——应交增值税(进项税额)850经营费用——包装费 200——手续费 150贷:银行存款 6 200(二)代购费用定额包干代购费用定额包干是指委托代购农副产品的代购费用按代购金额核定一个比例,由委托代销单位包干,另加手续费,委托单位将这部分包干费用计入商品进价的处理办法。

例:若设上例代购费用定额为5%,作会计分录如下:借:库存商品——兔毛 5 250.00应交税金——应交增值税(进项税额)892.50经营费用——手续费 150.00贷:银行存款 6 292.50(三)作价交接作价交接是指代购双方按代购合同商定的“交接价”办理结算手续的处理办法。

“交接价”包括农副产品收购价、收购费用,以及代购手续费等项。

委托单位按“交接价”作为商品进价。

例:设上例中双方议定代购兔毛的交接价为每千克5.30元,共计5 300元,增值税率17%,以银行存款支付,作会计分录如下:借:库存商品——兔毛 5 300.00应交税金——应交增值税(进项税额) 901.00贷:银行存款 6 201.00委托代购代销货物的经营属于企业购销业务活动,作为特殊的购销方式,代购和代销有着共同的商业基础——同为代理法律关系在购销活动中的应用,但是它们的税收待遇差异却较为明显。

委托代销商品会计分录1、如果是视同买断,不可以退货(1)A 企业会计分录:①A 企业将甲商品交付B 企业借:委托代销商品60万贷:库存商品60万②A 企业收到代销清单借:应收账款———B 企业117万贷:主营业务收入100万贷:应交税金———应交增值税(销项税额)17万借:主营业务成本60万贷:委托代销商品60万(2)B企业会计分录:(假定B对该批代销货物总的售价是120万,一次销售完毕)①收到甲商品借:受托代销商品100万贷:代销商品款100万②实际销售商品借:银行存款140.4万贷:主营业务收入120万贷:应交税金———应交增值税(销项税额)20.4万借:主营业务成本100万贷:受托代销商品100万借:代销商品款100万借:应交税金———应交增值税(进项税额)17万贷:应付账款———A 企业117万③按合同协议价将款项付给A 企业借:应付账款117万贷:银行存款117万2、如果是视同买断,可以退货,分录基本与上述相同,但需要变更的是B需要在确认不会发生退货或合理估计了退货的比例,按不会发生退货的数量和种类,向A开具代销清单,并按销售清单进行账务处理,即对可能发生的退货暂时不确认代销成立,在确定不会发生退货时再次开具代销清单。

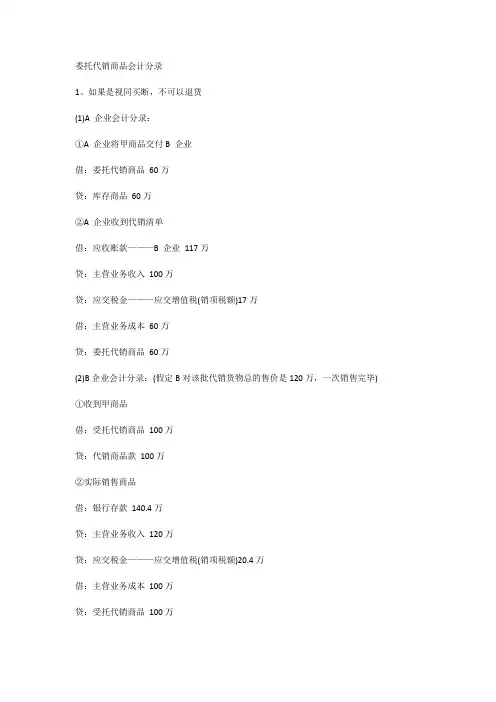

A根据代销清单的账务处理同上。

(1)最终确定的退货10万元,B需要将该货品返还予A时的分录如下:借:代销商品款10万贷:受托代销商品10万(2) A企业也需要根据退货的入库单,编制如下分录:借:委托代销商品转载自经济生活网,请保留此标记60万贷:库存商品60万3、如果是收取手续费,不可以退货(1 )A 企业会计分录:①将商品交付B 企业分录同上。

②收到代销清单分录同上。

计算应支付的手续费(假定为20万元)时:借:营业费用20万贷:应收账款———B 企业20万③收到B 企业汇来的货款净额117万元借:银行存款97万贷:应收账款———B 企业97万(2) B企业会计分录:①收到甲商品分录同上②实际销售商品借:银行存款117万贷:应付账款———A 企业100万贷:应交税金———应交增值税(销项税额)17万借:应交税金———应交增值税(进项税额)17万贷:应付账款———A 企业17万借:代销商品款100万贷:受托代销商品100万③归还A 企业货款并计算代销手续费借:应付账款———A 企业117万贷:银行存款97万其他业务收入20万4、如果是收取手续费,可以退货,分录基本与第3条的分录相同,但需要变更的是B需要在确认不会发生退货或合理估计了退货的比例,按不会发生退货的数量和种类,向A开具代销清单,在确定不会发生退货时再次开具代销清单。

1.概述对于委托代销⽅式销售区分下⾯两种⽅式: ⼀种是收取⼿续费⽅式的代销:在收到代销清单的时候确认收⼊。

⼀种是视同买断⽅式销售。

视同买断就是形式上和买断类似,但是销售协议中规定了可以退货,那么其实就成了代销的另⼀种形式:代销⽅⾃主定价。

⾄于买断⽅式其实就是实质上的正常的购销处理了,并不属于买断⽅式。

所以教材上的对于视同买断区分是否具有退货条件的说法完全属于多余。

考⽣实际上在判断的时候就关注是否具有退货条件就可以了,这是重点。

2.处理概述 代销商品两种情况: ①在视同买断代销⽅式的情况下,如果符合销售商品收⼊确认条件时,委托⽅应在发出商品时确认收⼊。

但若受托⽅没有将商品售出时可以将商品退回给委托⽅,或受托⽅因代销商品出现亏损时可以要求委托⽅补偿,那么委托⽅在交付商品时不确认收⼊,委托⽅在收到代销清单时确认收⼊。

②在收取⼿续费⽅式下,委托⽅于收到代销清单时确认收⼊。

发出商品时通过“发出商品”科⽬核算,收到代销清单后结转成本。

3.涉税会计处理 例题1:正保公司与A公司签订协议,委托其代销商品⼀批。

根据代销协议,A公司视同买断⽅式购⼊该批商品的协议价为100万元,实际成本为80万元,A公司⾃⾏决定销售价格。

解析:买断⽅式销售商品的应该在商品发出的时候确认收⼊的实现: 借:应收账款 117 贷:主营业务收⼊ 100 应交税费-应交增值税 17 如果本题是附带退货条件的: 借:委托代销商品 贷:库存商品 收到代销清单: 借:应收账款 117 贷:主营业务收⼊ 100 应交税费-应交增值税 174.经典例题正保股份有限公司(以下简称正保公司)为增值税⼀般纳税⼈,适⽤的增值税率为17%。

该公司2007年12⽉份发⽣如下业务(销售价款均为不含税价): 1、12⽉3⽇,与C公司签订协议,委托其代销商品⼀批。

根据代销协议,C公司代销商品实际售价的10%收取⼿续费。

该批商品的协议价为100万元,实际成本为60万元。

委托代销业务的会计及税务处理作者:韩爱国来源:《中国乡镇企业会计》 2011年第4期韩爱国委托代销业务是指委托方按代销合同要求将商品交付给受托方,委托受托方对外销售的一种经济行为。

对于委托代销业务在会计上的规定比较明确,但在税法中的规定却有值得探讨之处。

一、会计准则对委托代销的相关规定会计准则对委托代销分为视同买断方式代销和收取手续费方式代销两种情况。

视同买断方式是指由委托方和受托方签订协议,委托方按协议价收取所代销的货款,实际售价可由受托方自定,实际售价与协议价之间的差额归受托方所有的销售方式。

在这种销售方式下,受托方将代销商品加价出售,与委托方按协议价结算,不再另外收取手续费。

在视同买断代销方式下,企业应当按照商品销售收入的确认条件确认收入。

在视同买断代销方式下,如果受托方没有退货的权利,则会计处理与普通销售没有区别,应当在发出商品、开具发票时确认收入。

如果受托方拥有无条件退货的权利,则在发出商品时,与商品所有权相关的主要风险和报酬尚未转移,不符合收入确认的条件,所以不能确认收入。

委托方应当在发出商品时将其实际成本计入“发出商品”账户,待退货期满或收到受托方代销清单时确认收入、结转成本。

收取手续费方式是指受托方根据所代销的商品数量向委托方收取手续费的销售方式。

受托方按照委托方规定的价格销售商品,商品售出后将商品价款交付委托方,并向委托方只收取手续费。

在这种代销方式下,委托方在发出商品时不开具销售发票,也不满足收入确认的条件。

《企业会计准则第14号——收入》应用指南规定,销售商品采用支付手续费方式委托代销的,在收到代销清单时确认收入。

同时,受托方在商品销售后,按应收取的手续费确认收入。

二、税法中有关委托代销的相关规定1.国家税务局总局《关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)第1条规定,除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。

代销商品:委托方+受托方分别作账务处理代销商品是销售商品的一种方式,牵涉到委托方和受托方两个主体,处在委托立场的商品称委托代销商品,处在受托立场上的商品称受托代销商品。

代销商品销售后有两种不同的账务处理:一种是委托方和受托方本别做销售的账务处理;另一种是委托方做销售业务处理,但需根据协议或合同按销售额支付受托方代销手续费。

代销商品销售的核算代销商品是销售商品的一种方式,牵涉到委托方和受托方两个方面,处在委托方立场上的商品称为委托代销商品,处在受托方立场上的商品称为受托代销商品。

代销商品销售后有两种不同的处理方法。

一种是受托方和委托方分别作商品购销处理;另一种是受托方根据销售额向委托方结算代销手续费,委托方作商品销售处理。

(一)作商品购销业务的核算1.委托方的核算批发企业对于新产试销商品、季节性商品、呆滞积压商品等,为了加速商品流转、推销新产品和呆滞积压商品、合理地使用仓位和节约仓储费用,可以将商品先发往购货单位,委托其代销,等商品销售后,再定期结算货款。

采取委托代销方式销售商品,一般先由业务部门确定委托代销商品的品种、规格、数量和金额,经领导批准后,由业务部门与各购货单位订立“商品委托代销购销合同”。

合同上注明结算方式、货款清偿时间、商品保管的要求及双方承担的责任等。

委托代销商品的业务程序一般是:由业务部门根据“商品委托代销购销合同”,填制“委托代销商品发货单”;然后由储运部门将商品发运给受托单位,不转移商品所有权,根据合同规定,定期进行结算;到结算届期时,由受托单位将已售代销商品的清单交付委托方,委托方据以填制专用发票,向受托单位收取货款;委托单位收到货款时,将收到货款部分的委托代销商品作为商品销售处理。

代销商品会计如何处理按照受托⽅是否能够有权利⾃⾏决定代销商品售价,代销商品存在着两种⽅式:第⼀种为视同买断⽅式,第⼆种为收取⼿续费⽅式。

那么针对这两种⽅式的代销商品应该作何处理呢?下⾯店铺⼩编来为你解答,希望对你有所帮助。

(⼀)视同买断⽅式视同买断⽅式代销商品,是指委托⽅和受托⽅签订合同或协议,委托⽅按合同或协议收取代销的货款,实际售价由受托⽅⾃定,实际售价与合同或协议价之间的差额归受托⽅所有。

如果受托⽅有权利⾃定代销商品售价,则视同买断⽅式代销商品。

在该种⽅式下,委托⽅和受托⽅均确认收⼊。

根据代销商品的风险和报酬是否转移,视同买断⽅式⼜包括两种情况,主要风险和报酬转移给受托⽅与主要风险和报酬未转移给受托⽅。

如甲公司委托⼄公司销售其商品100件,协议价为200元/件,成本为120元,件。

代销协议约定,⼄公司在取得代销商品后,⽆论是否能够卖出或是否获利,均与甲公司⽆关。

这批商品已经发出,货款尚未收到,甲公司开出的增值税专⽤发票上注明的增值税额为3400元。

在此种⽅式下,因为代销协议中约定,商品是否能够卖出或是否获利,均与甲公司⽆关,这与甲公司将商品直接销售给⼄公司没有实质区别,风险和报酬已经完全转移,甲公司(委托⽅)在交付商品时应当确认相关的收⼊,⼄公司(受托⽅)应当作为购进商品处理,⼄公司(受托⽅)在销售出代销商品时,确认收⼊。

如果代销协议中约定,⼄公司如果没有将商品售出时,可以将商品退回给甲公司,或者⼄公司因受托⽅代销商品出现亏损时可以要求甲公司补偿。

在这种情况下,代销商品的主要风险和报酬并未转移给⼄公司,因此甲公司不能在发出商品时确认收⼊,⽽⼄公司也不能作为购进商品处理,只有在代销商品销售后,⼄公司(受托⽅)才确认收⼊,并向委托⽅开具代销清单;甲公司(委托⽅)收到代销清单时确认销售收⼊。

(⼆)收取⼿续费⽅式⽀付⼿续费⽅式委托代销商品,是指委托⽅和受托⽅签订合同或协议,委托⽅根据代销商品数量向受托⽅⽀付⼿续费的销售⽅式。

新准则:代销商品的核算代销商品收入的确认应分别按代销方式进行:(1)视同买断代销。

视同买断,是指由委托方和受托方签订协议,委托方按协议价收取代销商品的货款,实际售价可以由委托方自定,实际售价和协议价之间的差额归委托方所有的一种代销方式。

由于这种销售本质上仍是代销,委托方将商品交付给受托方时不确认收入,受托方也不作为购进业务处理。

受托方将商品售出后,应按实际售价确认为销售收入,并向委托方开据代销清单。

委托方收到代销清单时,再确认本企业的销售收入。

(2)收取手续费代销。

即受托方根据所代销的商品数量向委托方收取手续费,这对受托方来说实际上是一种劳务收入。

这种代销方式,受托方通常应按照委托方规定的价格销售,不得自行改变售价。

委托方应在受托方将商品销售后,并向委托方开具代销清单时,确认收入;受托方在商品销售后,按应收取的手续费确认收入。

「例」甲企业委托乙企业销售商品,成本8 000元,协议价为不含增值税额10 000元。

甲、乙企业均为一般纳税人,增值税率为17%。

甲企业收到乙企业开来的代销清单时并开具增值税发票,发票注明:售价10 000元,增值税1 700元。

乙企业实际销售时开具增值税发票上注明:售价12 000元,增值税为2 040元。

甲企业(委托方)甲企业将商品交给乙企业时:借:发出商品8 000贷:库存商品8 000甲企业收到代销清单时:借:应收账款——乙企业11 700贷:主营业务收入10 000应交税费——应交增值税(销项税额) 1 700同时结转成本:借:主营业务成本8 000贷:发出商品8 000收到货款时:借:银行存款11 700贷:应收账款——乙企业11 700乙企业(受托方)收到商品时:借:受托代销商品10 000贷:代销商品款10 000实际销售时:借:银行存款14 040贷:主营业务收入12 000应交税费——应交增值税(销项税额) 2 040同时:借:主营业务成本10 000贷:受托代销商品10 000借:代销商品款10 000应交税费——应交增值税(进项税额) 1 700贷:应付账款——甲企业11 700支付货款时:借:应付账款11 700贷:银行存款11 700「例」承上例,假定代销合同规定,乙企业按10 000元价格销售给顾客,甲企业按售价10%,向乙企业支付手续费。

2023日后10月10日,甲公司委托乙公司销售洗衣机100台,该洗衣机的成本为800元/台,增值税率13%。

代销合同规定,乙公司按2000元/台的价格出售给顾客,甲公司按不含税售价支付10%的手续费给乙公司。

乙公司销售时,即向买方开具增值税专用发票。

10月31日,乙公司销售这批商品的80%,增值税专用发票上注明价款160000元,税款20800元,甲公司在收到乙公司交来代销清单时,向乙公司开具值值税专用发票。

作甲、乙公司的会计分录。

(一)甲公司(委托方)的会计处理1、发出商品时,结转库存商品成本:(100*800=80000元)借:委托代销商品80000贷:库存商品800002、收到乙公司交来代销清单,开出专用发票,作如下处理。

销售80%。

销售收入为2000*100*80%=160000元,增值税20800元(1)确认销售收入借:应收账款180800贷:主营业务收入20800应交税费——应交增值税(销)20800(2)结转销售成本销售成本=800*100*80%=64000元借:主营业务成本64000贷:委托代销商品64000(3)确认应付给乙公司代销手续费时:应支付的手续费160000*10%=16000元借:销售费用16000贷:应收账款——乙160004、收到乙公司交来款项时(180800-16000)=164800借:银行存款164800贷:应收账款——乙164800(二)乙公司(受托方)的处理如下:1、收到甲公司发来的代销商品时,按合同规定的代销价入库。

这批商品的代销价=100*2000=200000元借:受托代销商品200 000贷:受托代销商品款200 0002、实现销售,乙公司给顾客开出增值税专用发票,由于只收手续费,乙公司不确认收入。

而是直接结转成本。

增值税专用发票货款100*2000*80%=160000元,增值税=160000*13%=20800元。

借:银行存款180800贷:受托代销商品160000应交税费——增值税(销项税)208003、开出代销清单,并收到甲公司(委托方)开出的专值税专用发票时,确认应付甲公司款项。

关于代销的会计处理随着中国市场经济的发展,各种各样的营销方式屡见不鲜,其中,就有叫做代销的方式。

所谓的代销,指的是企业将自己的货物交付他人,委托对方替他销售。

这是扩大市场占有份额的有效途径。

因受委托方对外销售价格的不同,代销分为两种:视同销售方式和收取手续费方式。

自销是将货物视为己有,销售时可以按自己的定价销售,而按对方的定价把货款汇给对方,一般地,委托方的定价低于受托方定的销售价,从而受托方收取进货和销货的差价。

而收取手续费则是按委托方制定的价格销售,从中销售收入中收取一定比例的手续费,将余款汇给委托方。

会计考试书上关于代销的会计处理比较难记。

我将自己的一点想法写出来,可能有用。

要想弄通弄懂代销的会计核算,必须明白销售收入的确认、计量和披露,以及增值税的原理。

下面先就这两个问题阐述一下,然后,我们就可以自然而然地得出代销的会计分录。

我们知道,销售收入的确认有几条标准,即是:1.和商品所有权有关的风险和报酬已转嫁给对方。

只有将和商品所有权有关的风险和报酬转移给对方,销售方才算完成销售,才能确认销售收入。

代销方式下,受托方销售前,委托方依然是商品的所有者,只有当代销货物被销售时,委托方才能确认销售;受托方将商品销售出去时,也才能确认收入。

2.销售方不再保留和货物有关的权利,如继续管理权。

代销方式下,只有受托方将商品销售出去,不再保留和商品有关的权利,才能确认收入,同样,只有代销方将商品销售出去,委托方不再保留对受托方的与商品有关的权利,委托方才能按代销清单入账。

3.相关的经济利益能够流入企业。

只有确定相关的经济利益能够流入企业时,才能确认销售收入。

否则,是没有意义的。

4.收入和成本能够可靠的计量。

代销方式中,代销方视同销售的成本就是委托方委托销售时,发出商品的成本,收取手续费方式下,代销方的成本也是委托方发出商品的陈本。

代销方的收入,要区分不同情况。

视同销售情况下,代销方的收入是自己定价下的销售收入,收取手续费方式下,代销方的收入只是收取的手续费。

代销产品账务处理流程

嘿,咱今天就来讲讲代销产品账务处理流程哈。

就说我上次帮朋友代销一批小饰品吧。

朋友把那些亮晶晶的小饰品交给我,哎呀,那可真是一堆可爱的玩意儿呢。

我就开始了我的代销之旅啦。

首先呢,我得把这些小饰品登记入账呀,就像给它们上户口一样,记录清楚数量、款式啥的。

然后呢,每次卖出去一件,我就得赶紧记上一笔,这可不能马虎,不然回头算不清楚账,我和朋友都得头疼咯。

比如说,有个小姐姐来买了一个漂亮的发夹,我就得在账上记下来,卖了多少钱,成本是多少,利润是多少。

这就好像我是个小掌柜,得把账算得明明白白的。

有时候卖得好,我心里就美滋滋的,感觉自己特有成就感;要是卖得不太好呢,我也会有点小着急,想着怎么能把这些小饰品推销出去。

等这批小饰品都卖完了呀,我还得和朋友对账呢,把账单一笔一笔地核对清楚,看看有没有错漏的地方。

这就像是一场考试,得认真对待,可不能出岔子。

总之呢,代销产品的账务处理流程虽然有点繁琐,但只要认真对待,就像我对待那些小饰品一样,还是能做好滴!哈哈,这就是我关于代销产品账务处理流程的小经历啦。

委托代购商品会计处理【代购代销商品账务处理】代购代销代购代销(四)代购代销商品1.委托代销商品(1)发交受托单位代销商品85①采用进价核算的商品借:库存商品——委托代销商品(商品进价)贷:库存商品——有关明细科目(商品进价)86②采用售价核算的商品借:库存商品——委托代销商品(商品售价)贷:库存商品——有关明细科目(商品售价)87(2)收到代销单位报来的代销清单借:应收帐款——××代销单位(商品售价扣除代销手续费后的差额)借:经营费用(代销手续费)贷:商品销售收入(商品售价)(3)结转商品销售成本88①采用进价核算的商品借:商品销售成本(商品进价)贷:库存商品——委托代销商品(商品进价)②采用售价核算的商品89平时按代销商品售价结转成本借:商品销售成本(商品售价)贷:库存商品——委托代销商品(商品售价)90月终,结转已销委托代销商品的进销差价借:商品进销差价(商品售价与进价的差额)贷:商品销售成本(商品售价与进价的差额)91(4)收到代销单位交来扣除代销手续费后的货款净额借:银行存款贷:应收帐款——××代销单位12.接受代销商品(1)收到代销商品(指不收手续费的实物代销方式)92①采用进价核算的商品,按接收价借:受托代销商品贷:代销商品款93②采用售价核算的商品借:受托代销商品(商品售价)贷:代销商品款(商品接收价)贷:商品进销差价(商品售价与接收价的差额)94(2)接受代销商品销售后,按实际售价借:银行存款(或应收帐款)贷:商品销售收入(3)结转商品销售成本95①采用进价核算的商品借:商品销售成本(商品接收价)贷:受托代销商品(商品接收价)同时,借:代销商品款(商品接收价)贷:应付帐款(商品接收价)96②采用售价核算的商品借:商品销售成本(商品售价)贷:受托代销商品(商品售价)同时,借:代销商品款(商品接收价)贷:应付帐款(商品接收价)97月份终了,已销代销商品与自营商品一并分摊进销差价,借:商品进销差价贷:商品销售成本98(4)付还委托单位商品款,按商品接收价借:应付帐款2贷:银行存款3.采用收取手续费方式代购、代销商品(1)代购商品(包括代理进口)99①收到受托单位的收购资金借:银行存款贷:应付帐款等100②支付代购商品的货款并计算手续费收入借:应付帐款等贷:代购代销收入贷:银行存款(2)代销商品(包括代理出口)101①企业办理代销业务销售货款借:银行存款贷:应付帐款等102②归还代销商品货款并计算代销手续费收入借:应付帐款等贷:代购代销收入贷:银行存款3。

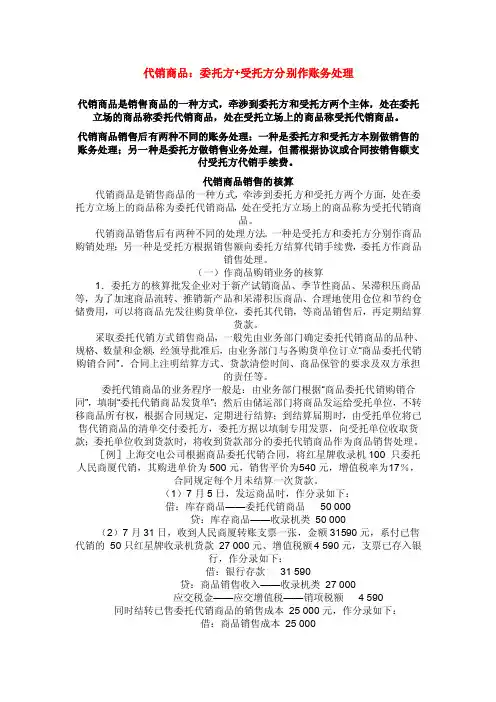

支付手续费方式委托代销商品的账务处理

委托方的核算

发出商品

借:委托代销商品

贷:库存商品

受到代销清单(关键点)

借:应收账款(不扣除手续费)

贷:主营业务收入

应交税费—应交增值税(销项税额)

借:主营业务成本

贷:委托代销商品

借:销售费用(手续费)

贷:应收账款

实际收到款项

借:银行存款

贷:应收账款

受托方的核算

收到商品时

借:受托代销商品

贷:受托代销商品款

对外销售时

借:银行存款

贷:受托代销商品

应交税费—应交增值税(销项税额)

收到增值税专用发票

借:应交税费—应交增值税(进项税额)

贷:应付账款

借:受托代销商品款

贷:应付账款

支付货款并计算代销手续费

借:应付账款

贷:银行存款

其他业务收入(手续费收入)。