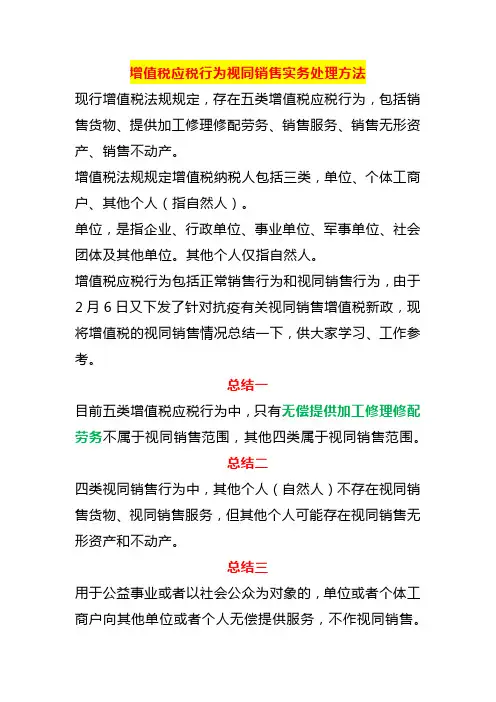

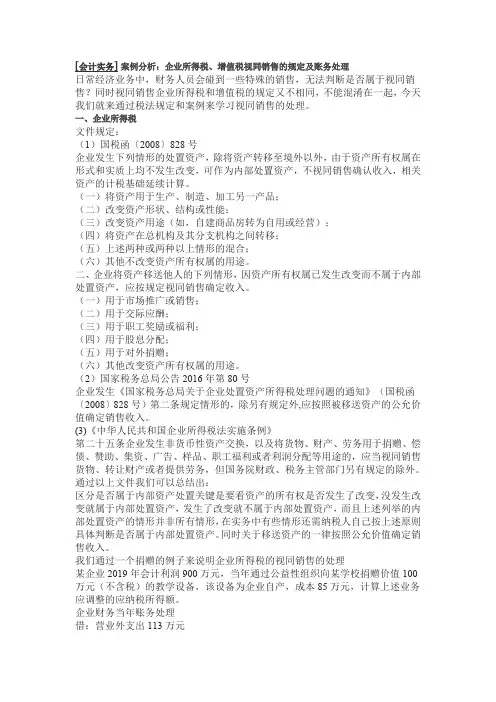

财税实务对外无偿提供担保增值税视同销售处理

- 格式:doc

- 大小:25.50 KB

- 文档页数:3

【tips】本文由梁志飞老师精心收编整理,同学们学习财税会计定要踏踏实实把基本功练好!财税实务对外无偿提供担保增值税视同销售处理

在企业的经营过程中经常会遇到对外担保情况,有的是对非关联方担保,有的是关联方担保,还有的是无偿担保或是有偿担保,那么有偿担保在我的《关于贷款等担保费的税务处理》一文中有说明,那么无偿提供担保该如何税务处理呢?

一、增值税处理:

1、企业或者个体工商户无偿对外提供担保无论是关联方还是非关联方均应视同销售缴纳增值税.根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第十四条规定,下列情形视同销售服务、无形资产或者不动产:(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外.(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外.(三)财政部和国家税务总局规定的其他情形.

2、企业或者个体工商户对外提供担保视同销售可以开增值税发票(包括专票或普票).根据财税[2016]36号附件1的附件《销售服务、无形资产、不动产注释》规定,直接收费金融服务,是指为货币资金融通及其他金融业务提供相关服务并且收取费用的业

务活动.包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务.因此担保费属于金融服务下的直接收费金融服务,纳税人取得增值税专用发票一般情况下可以抵扣.。