用友软件现金流量表附注附表编制公式及实例

- 格式:docx

- 大小:26.52 KB

- 文档页数:7

现金流量表附表的编制方法和计算公式现金流量表是企业财务状况的重要组成部分,可以衡量企业财务状况的变动情况,深入反映出企业现金流量的实质状况。

为了更准确的反映出企业的现金流量变动,现金流量表附表被编制出来,它在现金流量表中可以显示更详细的财务信息,更好的展示企业现金流量情况,加强国家财务监管,也可以有效防止企业出现偷税漏税等违法行为。

一、现金流量表附表的编制原则(一)根据国家财务报表准则,编制现金流量表及其附表中的内容;(二)根据企业不同性质和经营业务的特点,编制可以更具体的现金流量表附表;(三)编制现金流量表附表时,要把握其细化程度,既不能分级过多,也不能分级过少,重要的是要将企业所有的收入与支出计入现金流量表中;(四)当编制现金流量表附表时,要特别注意财务报表准则已经列明的条件是否都得到满足;(五)要保持相应账户之间的联系,使附表能够准确的反映出企业的现金流量,以此判断企业的财务状况。

二、现金流量表附表的计算公式1.金流量表中涉及的各项现金流量的计算公式如下:(1)经营活动现金流量:经营活动现金流量=经营活动产生的现金流量-经营活动支付的现金流量(2)筹资活动现金流量:筹资活动现金流量=筹资活动产生的现金流量-筹资活动支付的现金流量(3)投资活动现金流量:投资活动现金流量=投资活动产生的现金流量-投资活动支付的现金流量(4)现金净增加额:现金净增加额=经营活动现金流量+筹资活动现金流量+投资活动现金流量2.金流量表附表中涉及的各项现金流量的计算公式如下:(1)收入现金流量:收入现金流量=收入产生的现金流量-支付的现金流量(2)支出现金流量:支出现金流量 =出产生的现金流量-收入产生的现金流量(3)存货及其他流动资产现金流量:存货及其他流动资产现金流量=存货和其他流动资产的增加-存货和其他流动资产的减少(4)固定资产投资现金流量:固定资产投资现金流量=固定资产的增加-固定资产的减少(5)短期借款现金流量:短期借款现金流量=短期借款增加-短期借款减少(6)其他现金流量:其他现金流量=其他收入净额-其他支出净额三、现金流量表附表的编制过程1.集相关财务信息:首先,要收集企业最近一个会计期间的全部财务信息,包括资产负债表、利润表、经营现金流量表以及其他有关财务信息,使编制者更加了解企业的财务状况,并结合企业的实际情况,确定帐面数据的合理性,以编制出更准确的现金流量表附表。

现金流量表的编制公式实例讲解1.本期主营业务收入为1 250万元,应收账款年初数120万元,年末数200万元,预收账款年初数100万元,年末数150万元。

2.本期主营业务成本为700万元,应付账款年初数120万元,年末数170万元,预付账款年初数50万元,年末数160万元,存货年初数180万元,年末数80万元。

3.本期发放职工工资100万元,其中经营管理人员工资70万元,奖金15万元,在建工程人员的工资12万元,奖金3万元。

4.公司的所得税费用按应付税款法处理,本期所得税费用为160万元,未交所得税的年初数未120万元,年末数未100万元。

5.为建造固定资产,本期用银行购入工程物资100万元,支付增值税17万元。

1.销售商品提供劳务收到现金2.购买商品接受劳务支付现金3.支付给职工及为职工支付现金4.支付的所得税款5.购建固定资产、无形资产和其他长期资产支付现金6.经营活动产生现金净流量答案:1.销售商品提供劳务收到现金=销售收入+ 销项税额+应收款减少 -应收款增加-发生坏账准备+预收款增加-预收款减少1250-80+50=12202.购买商品接受劳务支付现金=主营业务成本+进项税额+应付款减少-应付款增加-预付款减少+ 预付款增加-存货减少 +存货增加700-50+110-100=6603.支付给职工及为职工支付现金=70+15=85或100-(12+3)=854.支付的所得税款=本期所得税费用+应交所得税减少-应交所得税增加160+20=1805.购建固定资产、无形资产和其他长期资产支付现金=(12+3)+100+17=1306.经营活动产生现金净流量=1220-660-85-180=2951、正表项目的编制(1)“销售商品、提供劳务收到的现金”第一,公式法销售商品、提供劳务收到的现金=当期销售商品、提供劳务收到的现金+当期收到前期的应收帐款和应收票据+当期预收的帐款—当期销售退回而支付的现金+当期收回前期核销的坏帐损失第二,分析法销售商品、提供劳务收到的现金=销售商品、提供劳务产生的“收入和增值税销项税额” + 应收账款项目本期减少额- 应收账款项目本期增加额+应收票据项目本期减少额-应收票据项目本期增加额+预收账款项目本期增加额-预收账款项目本期减少额? 特殊调整业务上述公式中的特殊调整业务作为加项或减项的处理原则是:应收账款、应收票据和预收账款等账户(不含三个账户内部转账业务)借方对应的账户不是销售商品提供劳务产生的“收入和增值税销项税额类” 账户,则作为加项处理,如以非现金资产换入应收账款等;应收账款、应收票据和预收账款等账户(不含三个账户内部转账业务)贷方对应的账户不是“现金类” 账户的业务,则作为减项处理,如发生坏账业务等。

用友财务软件在编制现金流量表时,生成主表很容易,在做附表时有困难,其实是打多数人不是很清楚补充资料中的“经营活动产生的现金流量净额” 的来源。

下面列出附表中需要设置的公式:1、净利润取本年利润余额。

2、计提的资产减值准备计提的资产减值准备=本期计提的各项资产减值准备发生额累计数注:直接核销的坏账损失,不计入。

3、固定资产折旧固定资产折旧=制造费用中折旧+管理费用中折旧或:=累计折旧期末数-累计折旧期初数注:未考虑因固定资产对外投资而减少的折旧。

4、无形资产摊销=无形资产(期初数-期末数)或=无形资产贷方发生额累计数注:未考虑因无形资产对外投资减少。

5、长期待摊费用摊销=长期待摊费用(期初数-期末数)或=长期待摊费用贷方发生额累计数6、待摊费用的减少(减:增加)=待摊费用期初数-待摊费用期末数7、预提费用增加(减:减少)=预提费用期末数-预提费用期初数8、处置固定资产、无形资产和其他长期资产的损失(减:收益)根据固定资产清理及营业外支出(或收入)明细账分析填列。

9、固定资产报废损失根据固定资产清理及营业外支出明细账分析填列。

10、财务费用=利息支出-应收票据的贴现利息11、投资损失(减:收益)=投资收益(借方余额正号填列,贷方余额负号填列)12、递延税款贷项(减:借项)=递延税款(期末数-期初数)13、存货的减少(减:增加)=存货(期初数-期末数)注:未考虑存货对外投资的减少。

14、经营性应收项目的减少(减:增加)=应收账款(期初数-期末数)+应收票据(期初数-期末数)+预付账款(期初数-期末数)+其他应收款(期初数-期末数)+待摊费用(期初数-期末数)-坏账准备期末余额15、经营性应付项目的增加(减:减少)=应付账款(期末数-期初数)+预收账款(期末数-期初数)+应付票据(期末数-期初数)+应付工资(期末数-期初数)+应付福利费(期末数-期初数)+应交税金(期末数-期初数)+其他应交款(期末数-期初数)16、其他一般无数据。

用友软件现金流量表编制第一篇:用友软件现金流量表编制用友软件现金流量表编制一、现金流量表正表部分的编制方法现金流量表反映的是企业一定时期内现金和现金等价物流入和流出的信息,是以现金收付实现制为基础编制的。

用友财务软件现金流量表的编制。

利用用友财务软件中编制现金流量表,在系统初始设置时就应充分考虑编制的要求,采用现金流量控制科目编制现金流量表需进行如下设置:1.设置现金流量科目设置现金流量科目的目的就是告诉计算机系统哪些科目是与现金流量有关的科目,以便于系统在数据处理时正确地归集。

其设置的基本过程为:启动“会计科目”设置窗口,选择“编辑”菜单中“指定科目”级联菜单,在弹出的“指定科目”窗口中将现金、银行存款和其他货币资金指定为现金流量科目,需要注意的是,所能指定的现金流量科目必须是最末级科目。

2.设置现金流量科目控制选项在凭证填制时如何保证与现金流量表有关的经济业务能够正确地录入现金流量项目,需要对凭证填制设置控制选项。

其基本设置方法为:启动系统“选项”窗口,在“凭证控制”中选中“现金流量科目必录现金流量项目”选项,这样在填制凭证涉及现金流量科目时必须将信息录入到现金流量项目中,否则凭证不能保存,这样就避免了数据信息的遗漏。

3.修改现金流量项目在用友财务软件中内设了现金流量项目,但其所设内容仅从现金流量表项目的角度进行了设置,未能有效地考虑到现金流量业务的实际特点,并不能满足业务处理的要求,如发生从银行提取现金或将现金存入银行的业务,在填制凭证时将无法正确向现金流量项目进行归集,因此必须增加一项现金内部变动的项目来归集这类业务,具体增加内容为:增加项目分类“06 现金内部变动”,“0601现金内部流入”,“0602现金内部流出”;增加项目目录“23 现金内部流入” 和“24 现金内部流出”。

4.凭证填制分现金流量项目录入信息在凭证填制时,涉及现金流量科目时,必须将现金流量信息正确地记录到现金流量项目中,这样可将现金流量的归集处理工作分解到日常凭证填制中,可以有效地减轻期末业务的工作量。

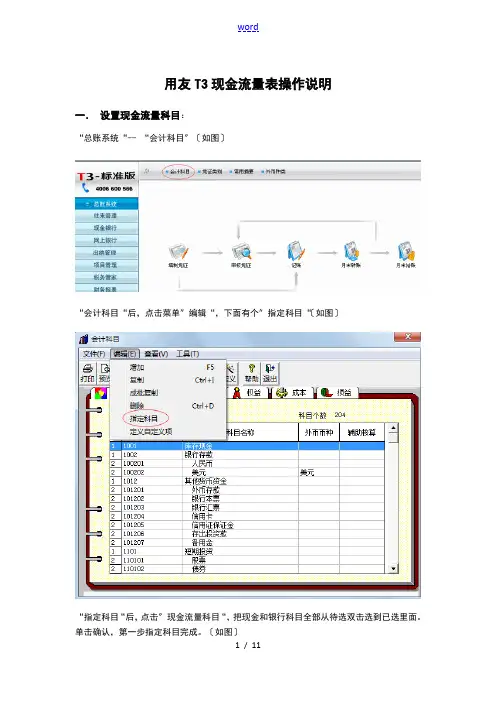

用友T3现金流量表操作说明

一.设置现金流量科目:

“总账系统“-- “会计科目〞〔如图〕

“会计科目“后,点击菜单〞编辑“,下面有个〞指定科目“〔如图〕

“指定科目“后,点击〞现金流量科目“,把现金和银行科目全部从待选双击选到已选里面。

单击确认,第一步指定科目完成。

〔如图〕

二. 增加现金流量科目:

“项目“-“设置〞-“项目目录〞〔如图〕

“项目档案〞对话框中,选中“项目目录“,点击“维护〞按钮〔如图〕

以下是取现的两种录入现金流量方式:

3.备注:如果在“总账〞-“设置〞-“选项“对话框设置中,勾选了“现金流量项目必录“(如图)

“项目目录“—〞维护“--增加项目名称“其他〞

5. 备注:如果在“总账〞-“设置〞-“选项“对话框设置中,不勾选“现金流量项目必录“(如图)

“现金流量项目必录“,填制取现凭证时可直接退出不选择项目。

三.填制现金流量凭证:

1.指定科目和现金流量项目完成后,平时我们做现金银行凭证的时候就会需要指定现金流量项目:〔如图〕

2.制作凭证时输入金额后按回车,会跳出现金流量表项目。

点击“增加“选择相应项目。

〔如图〕

“保存“按钮。

四.财务报表自动计算现金流量表:

“财务报表“〔如图〕

2.根据帐套的行业性质选择相应的模板,打开“文件“—〞新建“—选择模板分类〔如图〕

“格式“切换到〞数据“状态〔如图〕“数据“—〞关键字“—〞录入“〔如图〕

五.保存报表:

“文件“—〞另存为“--指定文件路径—点击〞保存“〔如图〕

word 11 / 11。

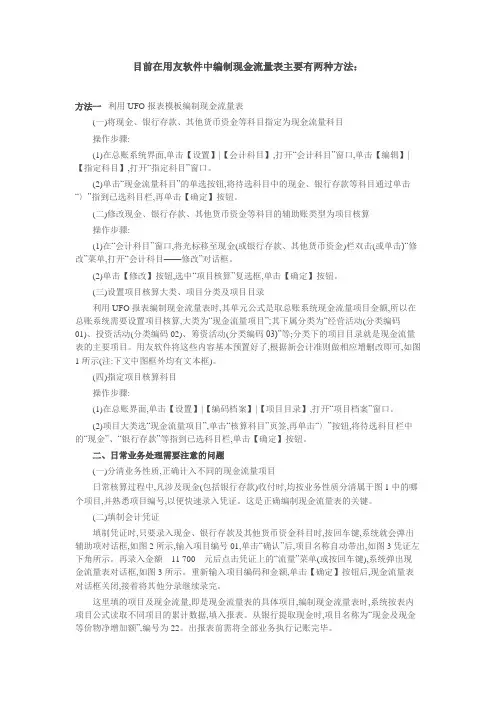

目前在用友软件中编制现金流量表主要有两种方法:方法一利用UFO报表模板编制现金流量表(一)将现金、银行存款、其他货币资金等科目指定为现金流量科目操作步骤:(1)在总账系统界面,单击【设置】|【会计科目】,打开“会计科目”窗口,单击【编辑】|【指定科目】,打开“指定科目”窗口。

(2)单击“现金流量科目”的单选按钮,将待选科目中的现金、银行存款等科目通过单击“〉”指到已选科目栏,再单击【确定】按钮。

(二)修改现金、银行存款、其他货币资金等科目的辅助账类型为项目核算操作步骤:(1)在“会计科目”窗口,将光标移至现金(或银行存款、其他货币资金)栏双击(或单击)“修改”菜单,打开“会计科目——修改”对话框。

(2)单击【修改】按钮,选中“项目核算”复选框,单击【确定】按钮。

(三)设置项目核算大类、项目分类及项目目录利用UFO报表编制现金流量表时,其单元公式是取总账系统现金流量项目金额,所以在总账系统需要设置项目核算,大类为“现金流量项目”;其下属分类为“经营活动(分类编码01)、投资活动(分类编码02)、筹资活动(分类编码03)”等;分类下的项目目录就是现金流量表的主要项目。

用友软件将这些内容基本预置好了,根据新会计准则做相应增删改即可,如图1所示(注:下文中图框外均有文本框)。

(四)指定项目核算科目操作步骤:(1)在总账界面,单击【设置】|【编码档案】|【项目目录】,打开“项目档案”窗口。

(2)项目大类选“现金流量项目”,单击“核算科目”页签,再单击“〉”按钮,将待选科目栏中的“现金”、“银行存款”等指到已选科目栏,单击【确定】按钮。

二、日常业务处理需要注意的问题(一)分清业务性质,正确计入不同的现金流量项目日常核算过程中,凡涉及现金(包括银行存款)收付时,均按业务性质分清属于图1中的哪个项目,并熟悉项目编号,以便快速录入凭证。

这是正确编制现金流量表的关键。

(二)填制会计凭证填制凭证时,只要录入现金、银行存款及其他货币资金科目时,按回车键,系统就会弹出辅助项对话框,如图2所示,输入项目编号01,单击“确认”后,项目名称自动带出,如图3凭证左下角所示。

用友软件UFO报表中如何设置现金流量表附表的公式剖析用友软件UFO报表中如何设置现金流量表附表的公式一、确定补充资料的“现金及现金等价物的净增加额”现金的期末余额,资产负债表“货币资金”期末余额;现金的期初余额,资产负债表“货币资金”期初余额;现金及现金等价物的净增加额,现金的期末余额,现金的期初余额。

一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。

二、确定主表的“筹资活动产生的现金流量净额”1(吸收投资所收到的现金,(实收资本或股本期末数,实收资本或股本期初数),(应付债券期末数,应付债券期初数)2(借款收到的现金,(短期借款期末数,短期借款期初数),(长期借款期末数,长期借款期初数) 3(收到的其他与筹资活动有关的现金如投资人未按期缴纳股权的罚款现金收入等。

4(偿还债务所支付的现金,(短期借款期初数,短期借款期末数),(长期借款期初数,长期借款期末数)(剔除利息),(应付债券期初数,应付债券期末数)(剔除利息)5(分配股利、利润或偿付利息所支付的现金,应付股利借方发生额,利息支出,长期借款利息,在建工程利息,应付债券利息,预提费用中“计提利息”贷方余额,票据贴现利息支出6(支付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。

三、确定主表的“投资活动产生的现金流量净额”1(收回投资所收到的现金,(短期投资期初数,短期投资期末数),(长期股权投资期初数,长期股权投资期末数),(长期债权投资期初数,长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

2(取得投资收益所收到的现金,利润表投资收益,(应收利息期末数,应收利息期初数),(应收股利期末数,应收股利期初数)3(处置固定资产、无形资产和其他长期资产所收回的现金净额,“固定资产清理”的贷方余额,(无形资产期末数,无形资产期初数),(其他长期资产期末数,其他长期资产期初数)4(收到的其他与投资活动有关的现金如收回融资租赁设备本金等。

用友软件uFo rn表中如何设置现金流量表附表的公式剖析用友软件UFO报表中如何设置现金流量表附表的公式一、确定补充资料的“现金及现金等价物的净增加额”现金的期末余额,资产负债表“货币资金”期末余额;现金的期初余额,资产负债表“货币资金”期初余额; 现金及现金等价物的净增加额, 现金的期末余额, 现金的期初余额。

一般企业很少有现金等价物,故该公式未考虑此因素,如有则应相应填列。

二、确定主表的“筹资活动产生的现金流量净额”1(吸收投资所收到的现金,(实收资本或股本期末数,实收资本或股本期初数),(应付债券期末数, 应付债券期初数)2(借款收到的现金,(短期借款期末数,短期借款期初数),(长期借款期末数,长期借款期初数)3(收到的其他与筹资活动有关的现金如投资人未按期缴纳股权的罚款现金收入等。

4(偿还债务所支付的现金,(短期借款期初数,短期借款期末数),(长期借款期初数,长期借款期末数)(剔除利息),(应付债券期初数,应付债券期末数)(剔除利息)5(分配股利、利润或偿付利息所支付的现金, 应付股利借方发生额,利息支出,长期借款利息,在建工程利息,应付债券利息, 预提费用中“计提利息”贷方余额, 票据贴现利息支出6(支付的其他与筹资活动有关的现金如发生筹资费用所支付的现金、融资租赁所支付的现金、减少注册资本所支付的现金(收购本公司股票,退还联营单位的联营投资等)、企业以分期付款方式购建固定资产,除首期付款支付的现金以外的其他各期所支付的现金等。

三、确定主表的“投资活动产生的现金流量净额”1(收回投资所收到的现金,(短期投资期初数, 短期投资期末数),(长期股权投资期初数, 长期股权投资期末数),(长期债权投资期初数, 长期债权投资期末数)该公式中,如期初数小于期末数,则在投资所支付的现金项目中核算。

2(取得投资收益所收到的现金, 利润表投资收益,(应收利息期末数,应收利息期初数),(应收股利期末数,应收股利期初数)3(处置固定资产、无形资产和其他长期资产所收回的现金净额, “固定资产清理”的贷方余额,(无形资产期末数,无形资产期初数),(其他长期资产期末数, 其他长期资产期初数)4(收到的其他与投资活动有关的现金如收回融资租赁设备本金等。

![快速编制现金流量表附表的方法[会计实务,会计实操]](https://uimg.taocdn.com/ca5988c6a58da0116c174997.webp)

财会类价值文档精品发布!

快速编制现金流量表附表的方法[会计实务,会计实操] 一、现金流量表附表的会计平衡公式

①资产=负债+所有者权益

②资产=广义现金+存货(包括生产成本)+经营性应收项目+其他资产

③负债=经营性负债+其他负债

④所有者权益=非本年利润所有者权益+本年利润

将②、③、④代入①得

广义现金+存货(包括生产成本)+经营性应收项目+其他资产=经营性负债+其他负债+非本年利润所有者权益+本年利润

移项得:

广义现金=本年利润+ 经营性负债+其他负债+非本年利润所有者权益-存货(包括生产成本)-经营性应收项目-其他资产

此为静态表达方式,如果考虑动态,即:期末与期初比较的变化额,即可表达现金流量,即:

现金净流量=净利润+经营性负债增加额(期末-期初)+其他负债增加额(期末-期初)+非本年利润所有者权益增加额(期末-期初)-存货增加额(期末-期初)-经营性应收项目增加额(期末-期初-其他资产增加额(期末-期初) 进一步调整,即:均调整为相加关系—加项关系,公式如下:

⑤现金净流量=净利润+经营性负债增加额(期末-期初)+其他负债增加额(期末-期初)+非本年利润所有者权益增加额(期末-期初)+存货减少额(期初-期末)+经营性应收项目减少(期初-期末)-其他资产增加额(期初-期末)

此公式,就是现金流量表附表的调整的来源,以及相关原理,只不过此现。

现金流量表的编制方法及计算公式,这是我看过最全的总结!超完整超详细现金流量表的编制方法及计算公式!做会计的建议先保存再学习!一确定主表的“经营活动产生的现金流量净额”1、销售商品、提供劳务收到的现金=利润表中主营业务收入×(1+17%)+利润表中其他业务收入+(应收票据期初余额-应收票据期末余额)+(应收账款期初余额-应收账款期末余额)+(预收账款期末余额-预收账款期初余额)-计提的应收账款坏账准备期末余额2、收到的税费返还=(应收补贴款期初余额-应收补贴款期末余额)+补贴收入+所得税本期贷方发生额累计数3.收到的其他与经营活动有关的现金=营业外收入相关明细本期贷方发生额+其他业务收入相关明细本期贷方发生额+其他应收款相关明细本期贷方发生额+其他应付款相关明细本期贷方发生额+银行存款利息收入(公式一)具体操作中,由于是根据两大主表和部分明细账簿编制现金流量表,数据很难精确,该项目留到最后倒挤填列’计算公式是:收到的其他与经营活动有关的现金(公式二)=补充资料中“经营活动产生的现金流量净额”-{(1+2)-(4+5+6+7) }公式二倒挤产生的数据,与公式一计算的结果悬殊不会太大。

4.购买商品、接受劳务支付的现金=〔利润表中主营业务成本+(存货期末余额-存货期初余额)〕×(1+17%)+其他业务支出(剔除税金)+(应付票据期初余额-应付票据期末余额)+(应付账款期初余额-应付账款期末余额)+(预付账款期末余额-预付账款期初余额)5.支付给职工以及为职工支付的现金=“应付工资”科目本期借方发生额累计数+“应付福利费”科目本期借方发生额累计数+管理费用中“养老保险金”、“待业保险金”、“住房公积金”、“医疗保险金”+成本及制造费用明细表中的“劳动保护费”6.支付的各项税费=“应交税金”各明细账户本期借方发生额累计数+“其他应交款”各明细账户借方数+“管理费用”中“税金”本期借方发生额累计数+“其他业务支出”中有关税金项目即:实际缴纳的各种税金和附加税,不包括进项税。

现金流量表附表的会计平衡公式及原理说明一、原理说明会计平衡公式①资产=负债+所有者权益②资产=广义现金+存货(包括生产成本)+经营性应收项目+其他资产③负债=经营性负债+其他负债④所有者权益=非本年利润所有者权益+本年利润将②、③、④代入①得:广义现金+存货(包括生产成本)+经营性应收项目+其他资产=经营性负债+其他负债+非本年利润所有者权益+本年利润移项得:广义现金=本年利润+ 经营性负债+其他负债+非本年利润所有者权益-存货(包括生产成本)-经营性应收项目-其他资产此为静态表达方式,如果考虑动态,即:期末与期初比较的变化额,即可表达现金流量,即:现金净流量=净利润+经营性负债增加额(期末-期初)+其他负债增加额(期末-期初)+非本年利润所有者权益增加额(期末-期初)-存货增加额(期末-期初)-经营性应收项目增加额(期末-期初-其他资产增加额(期末-期初)进一步调整,即:均调整为相加关系—加项关系,公式如下:⑤现金净流量=净利润+经营性负债增加额(期末-期初)+其他负债增加额(期末-期初)+非本年利润所有者权益增加额(期末-期初)+存货减少额(期初-期末)+经营性应收项目减少(期初-期末)+其他资产增加额(期初-期末)此公式,就是现金流量表附表的调整的来源,以及相关原理,只不过此现金净流量,为全部的现金净流量,而附表要求的是调整为经营性现金净流量。

依据公式⑤,将现金流量公式表达为经营性现金流量,如下所示:⑥经营性现金流量=净利润+经营性负债增加额(期末-期初)+存货减少额(期初-期末)+经营性应收项目减少(期初-期末)±调整项目调整项目说明:1、调增项目:不是经营性活动产生的计入当期损益类费用,对净利润有降低的影响额,涉及的科目主要有:财务费用、营业外支出、其他业务支出等,如:为在建工程发生的财务费用,会计处理时,是计入当期的“财务费用“,但因其不是经营性活动,属于投资性活动,故应调增2、调减项目:不是经营性活动产生的计入当期损益类利得,对净利润有增加的影响额,涉及的科目主要有:其他业务收入、营业外收入等,如:固定资产处置时产生的净收益,会计处理时,是计入当期的“营业外收入“,使当期净利润增加,但因其不是经营性活动,故应调减;从公式⑥,我们可以得出,对其运用,是否与主表能够保持逻辑关系的准确性,关键在于我们日常会计处理,对会计科目的运用,即:如何区分经营性会计科目与非经营性会计科目,以及会计科目对应的现金流量项目,一般地讲,经营性会计科目,对应的是经营性现金流量项目,但也有特例,例如:购入固定资产形成的负债,此负债,不属于长期负债,因此,不可能在“长期应付款“中进行处理,而是属于流动负债—一般情况下,我们会在”其他应付款“中进行处理(从此处我们也可看出流动资产与流动负债的会计科目并不一定全部是经营性现金流量的会计科目),对此情况,我们应在其他应付款下设置二级科目—如:“非经营性应付款”,在“经营性应付项目增加”的现金流量表处理时,将此“非经营性应付款”因素赐除。

用友现金流量的设定及现金流量表的编制

2010年11月22日 12:36:16 发布:ufsoft

正确的现金流量项目应该在“会计科目”中,点击编辑—指定科目处设置,在此处设置后,现金流量项目就可以在凭证中使用了,而且不是必录入项。

设置完现金流量后就可以编制凭证。

在录入完分录金额后,系统会自动弹出现金流量项目的录入界面。

在出

XJLL函数将金额数据取出。

如果在科目修改中指定了项目核算,并将科目选择成“现金流量”的已选科目,此时现金流量项目就仅仅成为了普通的项目大类,且在会计凭证中“现金流量项目”就成为了辅助核算项成为必录项目且只能录入一个辅助项信息。

在点击凭证上的“流量”时,提示没有相近流量项目科目

此时再编制公式单元时,就只能靠普通的帐务函数,选择相应的辅助核算项来取数。

XJLL函数不再起作用。

用友软件生成现金流量表的方法大全第一篇:用友软件生成现金流量表的方法大全[摘要]用友财务软件提供两种编制现金流量表的方法:一种是利用现金流量表模块编制;一种是利用UFO报表模块编制。

前者输入凭证时比较省力,但凭证拆分、定义计算项目来源时比较麻烦且有时不够准确;后者输入凭证、定义单元公式时比较麻烦,但相对比较准确。

本文就后者加以归纳总结。

[关键词]项目核算,累计发生额,现金流量一、总账系统基础设置利用UFO报表模板编制现金流量表, 需要在总账系统完成相关基础设置,首次使用财务软件的用户应在建账初期完成;已经使用财务软件但没有进行以下基础设置的用户,只能在年度初始建立新年度账,完成结转上年数据后进行(①将结转后的各科目期初余额打印出来备用;②将所有科目余额清零;③按以下方法进行基础设置;④将打印出来的期初余额重新录入)。

(一)将现金、银行存款、其他货币资金等科目指定为现金流量科目操作步骤:(1)在总账系统界面,单击【设置】|【会计科目】,打开“会计科目”窗口,单击【编辑】|【指定科目】,打开“指定科目”窗口。

(2)单击“现金流量科目”的单选按钮,将待选科目中的现金、银行存款等科目通过单击“〉”指到已选科目栏,再单击【确定】按钮。

(二)修改现金、银行存款、其他货币资金等科目的辅助账类型为项目核算操作步骤:(1)在“会计科目”窗口,将光标移至现金(或银行存款、其他货币资金)栏双击(或单击)“修改”菜单,打开“会计科目——修改”对话框。

(2)单击【修改】按钮,选中“项目核算”复选框,单击【确定】按钮。

(三)设置项目核算大类、项目分类及项目目录利用UFO报表编制现金流量表时,其单元公式是取总账系统现金流量项目金额,所以在总账系统需要设置项目核算,大类为“现金流量项目”;其下属分类为“经营活动(分类编码01)、投资活动(分类编码02)、筹资活动(分类编码03)”等;分类下的项目目录就是现金流量表的主要项目。

用友软件将这些内容基本预置好了,根据新会计准则做相应增删改即可,如图1所示(注:下文中图框外均有文本框)。

现金流量表附表编制要点现金流量表是反映企业报告期现金和现金等价物流入和流出的财务报表。

现金流量表的各项目可以根据不同行业、不同企业结合管理需要进行不同形式的划分。

现金流量表分为主表和附表(即补充资料)两大部分.主表的各项目金额实际上就是每笔现金流入、流出的归属,而附表的各项目金额则是相应会计账户的当期发生额或期末与期初余额的差额。

附表是现金流量表中不可或缺的一部分,以下是笔者对现金流量表附表填列所进行的总结。

一般情况下,附表项目可以直接取相应会计账户的发生额或余额,分述如下:1.净利润,取利润分配表“净利润"项目.2。

计提的资产减值准备。

3。

固定资产折旧,取“制造费用”、“管理费用”、“营业费用”、“其他业务成本”等账户所属的“折旧费”明细账户借方发生额。

4。

无形资产摊销,取“管理费用”等账户所属“无形资产摊销"明细账户借方发生额。

5。

长期待摊费用摊销,取“制造费用”、“营业费用"、“管理费用"等账户所属“长期待摊费用摊销”明细账户借方发生额。

6.待摊费用减少,取“待摊费用”账户的期初、期末余额的差额。

7。

预提费用增加,取“预提费用”账户的期末、期初余额的差额。

8。

处置固定资产、无形资产和其他长期资产的损失,取“营业外收入”、“营业外支出”、“其他业务收入"、“其他业务成本”等账户所属“处置固定资产净收益”、“处置固定资产净损失”、“出售无形资产收益”、“出售无形资产损失”等明细账户的借方发生额与贷方发生额的差额。

9.固定资产报废损失,取“营业外支出”账户所属“固定资产盘亏”明细账户借方发生额与“营业外收入"账户所属“固定资产盘盈"贷方发生额的差额。

10.财务费用,取“财务费用”账户所属“利息支出"明细账户借方发生额,不包括“利息收入”等其他明细账户发生额。

11.投资损失,取“投资收益"账户借方发生额,12。

用友软件现金流量表附注附表编制公式及实例目前用友财务软件U8等软件,在会计凭证录入中已经带上了“现金流量项目”的确认,而且总账中的现金流量表模块,已是相当方便查询及修改,而且不受凭证记账后还能单独修改对应的现金流量属性,真是相当便利。

现金流量表主表随时可报,一点问题都没有,真好!下面来探讨现金流量表附注附表编制:原理、公式、分步一、原理会计平衡原理,恒等式:有借必有贷,科目汇总表借方发生合计=贷方发生合计。

二、公式科目汇总表:取本年累计发生数贷借差。

公式:现金科目借方发生+非现金科目借方发生=现金科目贷方发生+非现金科目贷方发生推出公式1:现金科目借方发生—现金科目贷方发生=非现金科目贷方发生—非现金科目借方发生公式2:现金流量表:现金及现金等价物净增加=经营活动现金净流量+投资活动现金净流量+筹资活动现金净流量=科目汇总表:现金科目借方发生—现金科目贷方发生=非现金科目贷方发生—非现金科目借方发生公式3:现金流量表:经营活动现金净流量=现金及现金等价物净增加—投资活动现金净流量—筹资活动现金净流量=科目汇总表:非现金科目贷方发生—非现金科目借方发生—投资活动现金净流量—筹资活动现金净流量三、分步完成1、编现金流量表主表用友软件搞掂。

2、科目汇总表导出。

科目汇总表导出,现金科目借方累计发生数-现金科目贷方累计发生数=非现金科目贷方发生数-非现金科目借方发生数。

3、资产、生产成本、负债、权益各科目取数“贷方发生—借方发生”,对应现金流量表附注填写。

4、固定资产、无形资产、长期投资科目贷发—借发—表:投资活动现金净流量=其他15、短期借款、长期借款科目贷发—借发—财务费用利息支出借发—表:筹资活动现金净流量=其他26、本年利润、权益类科目贷发—借发—表:净利润=其他37、检查、调整。

其他1、2、3,差额大表明:4、5、6类科目借、贷发生额对应可能是非现金科目如其他应收款、其他应付款、以前年度损益调整等,查4,5,6科目明细账,找到对应的分录,分别红冲业务发生时其他应收款、其他应付款的借方、贷方发生额。

8、填附注”其他”。

完成。

附表:现金流量表、科目汇总表现金流量表2013年度项目本年累计金额附注:一、经营活动产生的现金流量:项目本年累计金额销售商品、提供劳务收到的现金55,0711、不涉及现金收支的投资和筹资活动收到的税费返还370 以固定资产偿还债务收到的其他与经营活动有关的现金208 以投资偿还债务现金流入小计55,648 以固定资产进行长期投资购买商品、接受劳务支付的现金41,077 以存货偿还债务支付给职工以及为职工支付的现金5,906 融资租赁固定资产支付的各项税费5,608 支付的其它与经营活动有关的现金8,281 现金流出小计60,872经营活动产生的现金流量净额-5,2242、将净利润调节为经营活动的现金流量;二、投资活动产生的现金流量:1 )净利润7,173收回投资所收到的现金2)加:计提的坏帐准备或转销的坏帐407取得投资收益所收到的现金3)固定资产折旧191 处置固定资产、无形资产和其他长期资产所收回的现金净额4)无形资产摊销10处置子公司及其他营业单位收到的现金净额5)待摊费用的减少(减:增加) -436收到的其他与投资活动有关的现金6)预提费用的增加(减:减少)现金流入小计7)处理固定资产、无形资产和其他长期资产的损失(减收益)-42购建固定资产、无形资产和其他长期资产所支付的现金1,507 8)固定资产报废损失投资所支付的现金7 9)财务费用264 取得子公司及其他营业单位支付的现金净额10)投资损失(减收益)支付的其他与投资活动有关的现金11)递延税款贷项(减借项)-165现金流出小计1,515 12)存货的减少(减增加)-13,593投资活动产生的现金流量净额-1,51513)经营性应收项目的减少(减增加)8,002三、筹资活动产生的现金流量:14)经营性应付项目的增加(减减少)-8,839吸收投资所收到的现金16,326 15)其他1,804 借款所收到的现金7,880 经营活动产生的现金流量净额-5,224 收到的其他与筹资活动有关的现金现金流入小计24,206偿还债务所支付的现金16,680分配股利、利润或偿付利息所支付的现金2643、现金及现金等价物净增加情况:支付的其他与筹资活动有关的现金货币资金的期末余额 13,161 现金流出小计16,944 减:货币资金的期初余额 12,638 筹资活动产生的现金流量净额7,262 现金等价物的期末余额四、汇率变动对现金的影响额减:现金等价物的期初余额 五、现金及现金等价物净增加额 523现金及现金等价物净增加额 523表2 科目汇总表2013年度科目名称 本期借方发生 本期贷方发生 借方发生-贷方发生 现金流量表项目1001库存现金 37 35 2 523 1002'银行存款 116,958 116,245 713 1012'其他货币资金 94 286 -192五、现金及现金等价物净增加额科目合计 117,089 116,566 523-1,515减:二投资活动产生的现金流量:7,262减:三筹资活动产生的现金流量净额-5,224一、经营活动产生的现金流量净额 科目名称本期借方发生 本期贷方发生 贷方发生-借方发生 现金流量表项目1121'应收票据 433 1,543 1,1108,00213)经营性应收项目的减少(减增加)1122'应收账款 52,940 55,944 3,0041221'其他应收款 7,323 11,211 3,8881231'坏账准备-4074074072)加:计提的坏帐准备或转销的坏帐1401'材料采购 34,569 34,568 -1 -13,59312)存货的减少(减增加)1403'原材料10,005 9,125-8801405'库存商品 70,147 66,421 -3,726 1406'发出商品 27,815 21,290 -6,525 1408'委托加工物资 8,7816,862-1,9195001'生产成本 36,166 35,402 -764 5101'制造费用 836 836 0 1471'存货跌价准备 - 221 221 - -1602'累计折旧 11 202 191 191 3)固定资产折旧 1702'累计摊销 43 53 10 10 4)无形资产摊销 1801'长期待摊费用 549 113 -436 -436 5)待摊费用的减少(减:增加)1811'递延所得税资产--165-165-16511)递延税款贷项(减借项)1901'待处理财产损溢 42 - -42 -427)处理固定资产、无形资产和其他长期资产的损失(减收益)2201'应付票据 9494-8,83914)经营性应付项目的增加(减减少)2202'应付账款 43,491 46,571 3,080 2211'应付职工薪酬 6,4166,5921762221'应交税费 14,507 10,475 -4,032 2241'其他应付款 8,998 968 -8,030 2711'专项应付款49--492802'其他流动负债 621 15 - - -14,465 (2)至(14)小计1511'长期股权投资 8,245- -8,245 -8,368 投资类科目贷发-借发 1601'固定资产 9199 -910 1701'无形资产 71858 787 -1,515减:二、投资活动产生的现金流量-6,85315)其他1(科目发生贷借差-(二)) 2001'短期借款 8,6807,880 -800 -800 筹资类科目贷发-借发 7,262减:三、筹资活动产生的现金流量净额264 9)财务费用-利息支出(科目汇总表损益科目中取借方发生数)-8,32615)其他2(科目发生贷借差-(三)-(9)) 4001'实收资本 1,448 16,248 14,800 24,156 权益类科目贷发-借发4002'资本公积 - 19,550 19,550 4101'盈余公积 1,837 -402-2,240 4103'本年利润 6,88110,278 3,3984104'利润分配 15,127 3,775 -11,352 - - 7,173 1 )净利润16,98315)其他2(科目发生贷借差-(1)) 1,804 15)其他1、2、3合计-5,224经营活动净流量:(1)至(15)相加科目合计 366,428 366,950 523(作者:vincentesnai 来源:中国会计视野论坛)。