全国各省市自治区汽车企业年鉴数据:山东省2018年整车产销量统计

- 格式:xls

- 大小:5.00 KB

- 文档页数:2

中国2018年汽车细分市场和厂家销量分析1、2018年汽车市场增长相对承压2018年汽车总计销量2808万台,累计增速-3%;2018年12月的汽车总计销量266.15万台,同比增长-13%,环比增长4.5%。

2018年1-12月份汽车批发增速-3%是弱于近几年全年走势,尤其是近期持续几个月的下滑状态较差,未来压力逐步缓解。

2、2018年汽车市场增长压力加大2018年1-12月销量增速-3%是历年较低的,最后的12月的销量低于2015年的压力最大,因此对全年的增速压力大。

2018年全年的汽车销量2807万台,同比降2.8%,2018全年表现也是本世纪来历年较弱的,但目前看下滑超过预期。

3、1-12月主力车企集团的表现均较好2018年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。

上汽、吉利、一汽、比亚迪、奇瑞、华晨汽车等表现较强,吉利仍是超强。

上汽仍是一枝独秀,长安因为MPV的低迷和美系稍弱而走势压力稍大。

而一汽和东风的走势相近,一汽靠卡车表现走强。

北汽主要是奔驰和北京现代的恢复的促进。

吉利成为高增长特征。

比亚迪表现较好,主要是燃油车新品和新能源的较好,江淮表现也不理想。

而华晨仍是轻客的压力明显。

吉利表现依旧相对突出,而比亚迪和济南重汽的表现也是相对较强。

汽车企业月度销售走势对比1-12月份,主力厂家生产表现较强,一汽大众表现相对突出,而通用同比表现较稳。

增长特别突出的是上汽通用五菱汽车,而北京现代、广汽本田恢复较快。

本月从集团角度看的前10车企中六大集团占据8席,较上月一致,车企分化明显,上汽3家,东风2家,一汽有1家,广汽1家。

长城在6位,吉利回归第5位。

上汽三家都是主力企业,而且上汽乘用车的也是表现较强;东风的东风日产和东风汽车两家,一汽有大众,长安主力是长安汽车;北汽本月有北京现代。

独立车企的吉利本月较稳。

内资企业有东风汽车、长安、长城、吉利汽车进入前10。

4、狭义乘用车企业产销走势2018年狭义乘用车销量2321.2万台,累计增速-4.1%;2018年12月的狭义乘用车销量218.63万台,同比增长-16%,环比增长2.4%。

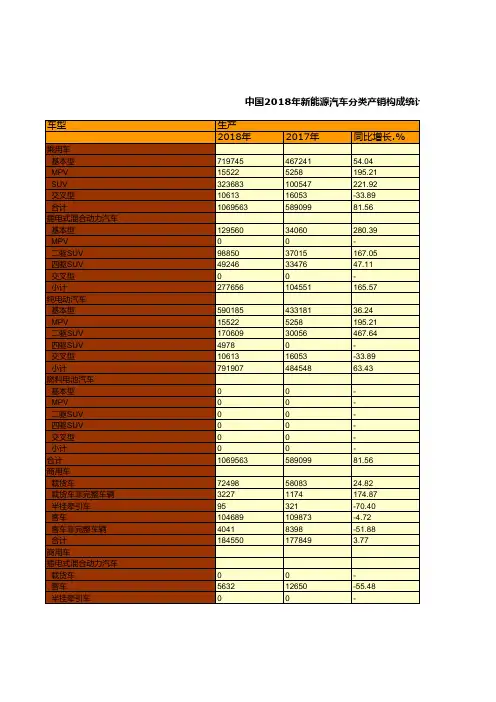

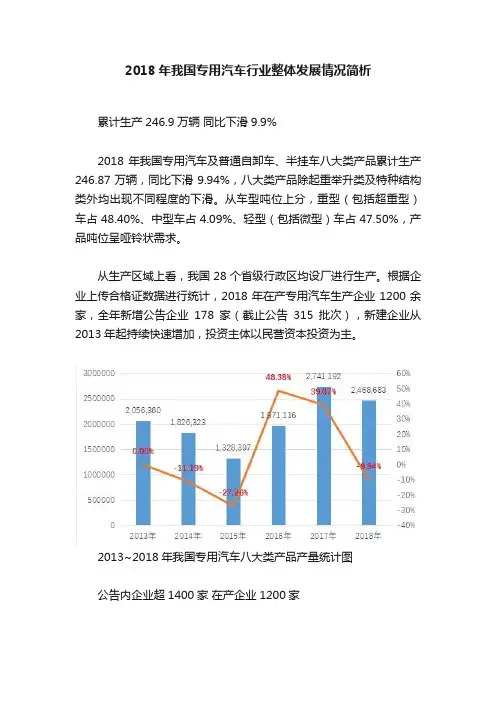

2018年我国专用汽车行业整体发展情况简析累计生产246.9万辆同比下滑9.9%2018年我国专用汽车及普通自卸车、半挂车八大类产品累计生产246.87万辆,同比下滑9.94%,八大类产品除起重举升类及特种结构类外均出现不同程度的下滑。

从车型吨位上分,重型(包括超重型)车占48.40%、中型车占4.09%、轻型(包括微型)车占47.50%,产品吨位呈哑铃状需求。

从生产区域上看,我国28个省级行政区均设厂进行生产。

根据企业上传合格证数据进行统计,2018年在产专用汽车生产企业1200余家,全年新增公告企业178家(截止公告315批次),新建企业从2013年起持续快速增加,投资主体以民营资本投资为主。

2013~2018年我国专用汽车八大类产品产量统计图公告内企业超1400家在产企业1200家截止2018年12月(《车辆生产企业及产品公告》315批次),我国专用汽车公告内企业达到1400余家,全年新增专用车企业178家(公告304-315批次)与去年同期相比上升43.59%,其中山东省新增43家、河北省新增35家、湖北省新增29家、重庆市新增19家、其它省市新增62家。

2018年在产企业1201家,同比增长9.78%。

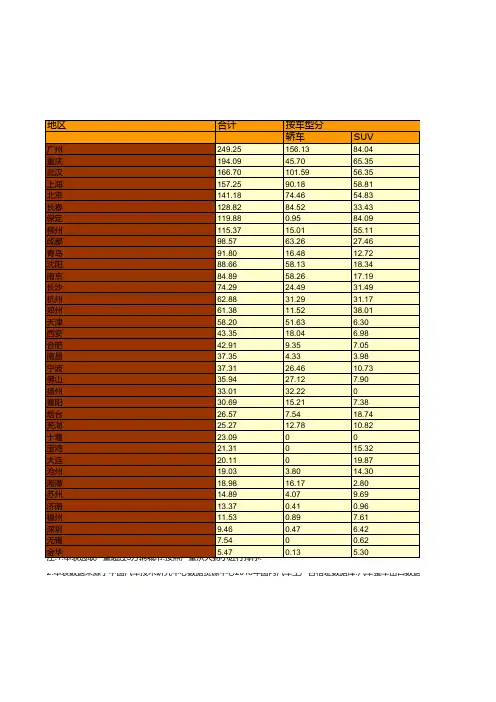

山东、湖北、江苏、河北、河南5省在产专用车生产企业数量在全国各省市自治区排名前列,其中山东省专用车生产企业超过200家,湖北专用汽车在产企业也超过100余家。

全国专用车产量排名前五的区域分布是山东省、湖北省、安徽省、重庆市、河北省。

2018年全国专用汽车分省份产量统计表注:专用汽车生产企业存在异地生产的的情况,在产企业数根据企业注册地址进行统计,各省在产企业数根据企业生产地址进行统计。

以北汽福田为例,该企业在山东、北京、湖南、河北等地都进行生产,因此在各省在产企业数量会重复统计。

故在统计各省在产企业总数会大于,企业在产数量特此说明。

从产业布局上看我国专用汽车生产企业主要集中在中、东部地区以山东、湖北、江苏、河北、河南等地区为主。