投资组合之资产配置模型——ABL模型2013

- 格式:ppt

- 大小:1.84 MB

- 文档页数:36

投资组合和资产组合的优化模型投资组合和资产组合的优化模型一直以来都是金融领域的重要研究课题。

通过有效的投资组合和资产配置,投资者可以实现资产最大化的回报,同时控制风险。

本文将介绍投资组合和资产组合的优化模型,以及它们在金融实践中的应用。

一、投资组合理论的基础投资组合理论是由美国经济学家哈里·马科维茨于1952年首次提出的。

该理论的核心思想是通过多样化的资产配置,降低投资风险,同时提高回报。

投资者不应将所有鸡蛋放在同一个篮子里,而是分散投资于不同类型的资产,如股票、债券、房地产等,以实现更稳健的投资组合。

1. 投资组合的有效边界在投资组合理论中,有效边界是一个重要概念。

有效边界表示了在给定风险水平下,可以实现的最大期望回报。

通过选择不同比例的不同资产,投资者可以沿着有效边界构建投资组合,以达到最佳的风险-回报平衡。

2. 马科维茨模型马科维茨提出了一种数学模型,用于确定最佳的资产配置比例。

这个模型考虑了各个资产之间的相关性,以及它们的期望回报和风险。

通过数学优化方法,投资者可以找到使风险最小化或回报最大化的最佳资产组合。

二、资本市场线和风险无关价格资本市场线是另一个与投资组合优化相关的概念。

它表示了在风险和无风险资产之间的最佳资产组合。

资本市场线上的每一点都代表了不同风险水平下的最佳资产组合,这些组合都与风险无关价格相关。

风险无关价格是指投资者愿意为不同风险水平下的资产配置支付的价格。

这一概念有助于投资者理解,为了实现更高的回报,他们需要承担多少额外的风险。

三、资产组合的应用资产组合的优化模型在金融实践中有广泛的应用。

以下是一些主要领域:1. 个人投资组合管理个人投资者可以利用投资组合优化模型来管理他们的投资组合。

他们可以根据自己的风险偏好和投资目标,构建最佳的资产配置,以实现最佳的回报。

2. 机构投资组合管理机构投资者,如养老基金和投资公司,也使用投资组合优化模型来管理大规模的资产组合。

投资组合管理中的资产配置模型资产配置是投资组合管理中的重要环节,旨在平衡投资者的风险和回报预期。

为了实现这个目标,投资者需要借助资产配置模型,将资金分配到不同的资产类别中。

本文将介绍几种常见的资产配置模型,包括马科维茨均值-方差模型、资本市场线模型和资产组合的最优分配模型。

1. 马科维茨均值-方差模型马科维茨均值-方差模型是资产配置中最经典的模型之一。

它通过考虑不同资产之间的相关性和预期收益率来计算资产的风险和预期收益。

该模型的核心思想是通过分散投资来降低风险,即在多个资产之间进行组合投资。

具体来说,该模型通过计算投资组合的期望收益率和方差,并构建有效边界,找到具有最佳收益风险比的投资组合。

2. 资本市场线模型资本市场线模型是基于资本资产定价模型(CAPM)的资产配置模型。

它认为投资组合的预期收益率应该与投资组合的贝塔值相关,贝塔值反映了投资组合相对于市场的风险敏感度。

该模型通过选择合适的贝塔值来实现投资组合的最优配置。

具体来说,投资者可以通过加权分配市场组合和无风险资产来确定最佳配置比例,以实现期望收益率与风险的平衡。

3. 资产组合的最优分配模型资产组合的最优分配模型是基于现代投资组合理论和均值-方差分析的模型。

它通过将资产配置问题转化为数学规划问题,以找到投资组合的最优分配比例。

具体来说,该模型考虑投资者的风险偏好和预期收益率,通过最小化投资组合的风险和最大化投资组合的预期收益率,找到最佳的资产配置比例。

综上所述,投资组合管理中的资产配置模型对于实现投资目标至关重要。

不同的模型可以根据投资者的需求和风险偏好进行选择和应用。

通过合理的资产配置,投资者可以在获取较高回报的同时有效控制投资风险,最大化投资组合的效益。

然而,投资决策需要基于充分的市场研究和分析,以及对资产配置模型的准确理解和应用。

基金投资的资产配置模型一、引言在金融市场上,基金投资是一种受欢迎的投资方式。

为了获得更好的回报和降低风险,基金经理经常使用资产配置模型来决定投资组合的权重。

本文将介绍基金投资的资产配置模型,包括其基本原理、常见类型以及应用实例。

二、基金投资的资产配置模型基本原理1. 资产配置的定义资产配置是指在不同的投资工具之间分配资金,以实现预期回报和控制风险的过程。

基金投资的资产配置模型是一种将资金分配到不同资产类别或资产组合中的数学模型。

2. 基金投资的目标基金投资者的目标通常是追求最大的回报同时控制风险。

资产配置模型的目标是在给定投资期限内,找到一个最优的投资组合,以最大程度地实现预期回报并控制风险。

3. 资产配置模型的基本假设资产配置模型的基本假设包括:投资者的行为是理性的、市场是有效的、资产收益率服从一定分布以及投资期限是确定的。

三、常见的资产配置模型1. 马科维茨均值方差模型马科维茨均值方差模型是最早、也是最为广泛使用的资产配置模型之一。

该模型通过对资产收益率、协方差矩阵的估计,构建出一条风险和收益的边界,基于投资者的风险承受能力选择最佳投资组合。

2. 均值-协方差模型均值-协方差模型是基于风险-收益平衡的资产配置模型。

该模型通过优化问题求解方法,计算出使投资组合效用最大化的权重。

3. 敏感性分析模型敏感性分析模型是一种通过模拟不同市场条件下的资产配置变化,评估投资组合风险和回报的模型。

它通过调整关键参数,分析资产配置决策对投资组合表现的影响。

四、基金投资的资产配置模型的应用实例1. 美国经济数据的应用基于基金投资的资产配置模型,投资者可以根据美国经济数据的变化来调整投资组合。

例如,在经济衰退期间,投资者可以增加对现金、债券等相对稳定的资产的配置,减少对股票等高风险资产的配置。

2. 全球市场的应用基金经理可以使用资产配置模型来优化在全球市场中的资产配置。

通过评估不同国家或地区的经济发展、政策环境等因素,基金经理可以选择最佳的投资组合。

基金投资的资产配置模型一、引言基金投资是指通过购买股票、债券、货币市场工具等各类金融资产,以期获得资本增值和利息、红利等经济利益的行为。

对于基金投资者而言,有效的资产配置是取得长期稳定收益的关键。

本文将介绍基金投资的资产配置模型及其应用。

二、资产配置模型的概念资产配置模型是基金投资中用于确定投资组合中各类金融资产权重的一种方法。

它基于对市场风险和收益的认识,通过权衡不同资产类别的预期回报和风险之间的关系,找到最优的投资组合,以达到最佳的资产配置效果。

三、资产配置模型的主要方法1. 马科维茨均值方差模型马科维茨均值方差模型是基金投资领域最为经典和广泛应用的资产配置模型之一。

它将资产的期望收益率和风险量化为均值和方差,通过构建投资组合的有效前沿来实现资产配置。

该模型要求投资者提供各类金融资产的历史收益率和协方差矩阵,进而通过数学计算得出最优组合。

2. 索伦森协方差模型索伦森协方差模型是相对于马科维茨模型的一种改进,它克服了马科维茨模型对参数敏感性的问题。

该模型引入了风险预算的概念,通过确定每个资产类别在组合中的权重,以实现风险的均衡分配。

3. 黄睿比例模型黄睿比例模型是一种基于历史数据的资产配置方法,它通过追踪不同资产类别的历史收益率相对比例来确定资产配置权重。

该模型简单易懂,适用于风险偏好较低的投资者。

四、资产配置模型的应用1. 长期资产配置长期资产配置是指投资者根据预期的长期投资目标和风险承受能力来确定资产配置比例。

在长期资产配置中,可以采用马科维茨模型等的方法,并结合对不同资产类别的长期预期进行选择。

2. 短期资产配置短期资产配置是指根据市场环境和投资者的短期需求对投资组合进行调整。

在短期资产配置中,可以考虑各类资产短期收益率、流动性等因素,采用索伦森协方差模型等方法进行优化。

3. 定期调整基金投资者应根据市场情况和个人需求进行资产配置的定期调整。

通过定期调整,可以及时调整投资组合的风险和收益特征,以适应不同的市场状况和投资目标。

投资组合理论与资本资产定价模型投资组合理论(Portfolio Theory)是现代金融学的核心理论之一,旨在帮助投资者最大化投资回报,并在给定风险水平下进行资产配置。

该理论的核心概念是,通过将资金分散投资于多种不同的资产,可以降低整体投资风险,同时增加预期回报。

投资组合理论的最重要的贡献之一是投资者可以通过组合多种投资资产,构建一个具有高回报和低风险的投资组合。

根据马科维茨(Harry Markowitz)在1952年提出的理论,投资者可以通过权衡预期回报和风险来选择最佳投资组合。

他的研究表明,只要资产之间的收益率不是完全相关,投资组合的风险是可以被分散的,从而降低整体风险。

投资组合理论的关键概念是资产间的协方差和波动率。

协方差衡量了资产之间的相关性,即它们的收益是否同时上涨或下跌。

当资产之间的协方差为正时,它们的收益趋势一致,而当协方差为负时,它们的收益趋势相反。

波动率则是衡量资产收益的变异程度,即资产价格的波动。

资本资产定价模型(Capital Asset Pricing Model,CAPM)是另一个重要的金融理论,旨在为投资者提供估计资产预期收益的工具。

CAPM的核心思想是,一个资产的预期收益应该与市场整体风险相关,而不是与该资产个体的风险相关。

根据CAPM,一个资产的预期收益应该等于无风险利率加上该资产的风险溢价,风险溢价根据市场整体风险水平来确定。

CAPM的公式为:期望收益率 = 无风险利率+ β(市场风险溢价)其中,无风险利率代表没有投资风险的利率,β(Beta)则是资产相对于市场整体风险的度量。

如果一个资产的β值为1,则表示该资产与整个市场具有相同的风险水平。

如果β大于1,说明该资产的波动性超过市场的平均波动性,而当β小于1时,说明该资产的波动性低于市场平均波动性。

投资组合理论和CAPM为投资者提供了一套科学的方法来评估和构建投资组合,以实现预期回报和控制风险。

然而,这些理论都是基于一些假设,如市场处于有效状态、投资者理性等。

资产组合平衡模型介绍资产组合平衡模型是投资管理中常用的一种工具,用于分析和优化投资组合的配置。

它是基于现代资产定价理论和有效市场假说的基础上发展起来的。

通过构建一个风险与收益之间的权衡模型,资产组合平衡模型可以帮助投资者寻找到最优的资产配置方案。

分类资产组合平衡模型主要可以分为两类:静态模型和动态模型。

静态模型静态模型是指在投资组合构建之初进行一次性的资产配置。

静态模型通常基于投资者的风险偏好、预期收益率、预期波动率等因素来确定资产的权重。

常见的静态模型包括:1.马科维茨均值方差模型:该模型是现代资产定价理论的基础。

它假设资产收益率服从正态分布,可以通过最小化投资组合的风险来达到最大化预期收益的目标。

2.基于风险调整的绩效模型:该模型考虑了资产的系统性风险和无系统性风险对预期收益的影响。

通过调整资产配置权重,可以实现在不同风险水平下的最优预期收益。

动态模型动态模型是指在投资过程中根据市场变化和投资者的需求进行资产配置的模型。

动态模型可以根据市场情况和投资者的风险偏好,调整资产的配置权重。

常见的动态模型包括:1.CAPM模型:该模型基于有效市场假说和资本资产定价模型,通过考虑资产的系统性风险和市场风险溢价来确定资产配置的权重。

通过动态调整资产配置,可以实现超额收益。

2.均值回归模型:该模型基于市场价格的波动会回归到均值的观点,通过研究价格的长期平均水平和波动率来确定资产配置的权重。

通过动态调整资产配置,可以捕捉价格的反转趋势,获得超额收益。

实施步骤静态模型的实施步骤静态模型的实施步骤主要包括以下几个方面:1.收集数据:收集资产的历史价格、收益率以及相关的市场指数数据。

2.确定投资目标:确定投资者的风险偏好、期望收益率和投资期限。

3.选择资产类别:根据投资者的需求和市场情况,选择适合的资产类别。

4.估计预期收益率和风险:通过分析资产的历史数据和基本面信息,估计资产的预期收益率和风险。

5.构建优化模型:根据预期收益率、风险和投资者的约束条件,构建一个优化模型。

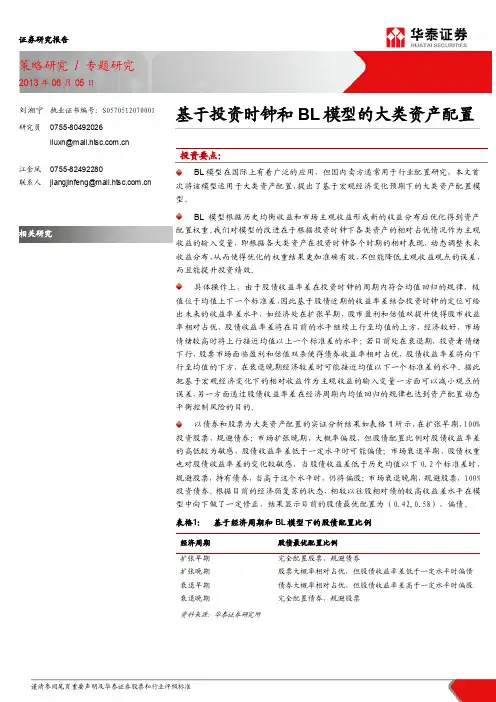

通联魔方带你解析Black-Litterman资产配置模型实证友情提示:本文从B-L模型简介、核心思想及说明和配置实证三个方面进行阐述,中间说明的部分会比较长还有一些比较复杂的公式,不感兴趣的朋友,可以直接跳过看最后的结论。

1.B-L模型简介B-L模型全称Black-Litterman模型,由Fisher Black和Robert Litterman在1992年首先提出,是基于金融行业对马可威茨(Markowitz)模型数十年研究和应用基础上的优化。

B-L 模型在均衡收益基础上,通过引入投资者观点修正了期望收益,使得Markowitz组合优化中的期望收益更为合理,而且还将投资者观点融入进模型,在一定程度上是对Markowitz组合优化理论的改进。

2.B-L模型核心思想及说明核心思想:使用贝叶斯方法将投资者的主观观点和市场均衡收益率(先验信息)相结合,从而形成一个资产预期收益率的估计值(后验收益率),这个新形成的收益率向量被看成投资者观点和市场均衡收益率的复杂的加权平均。

市场均衡收益是以市场中性为出发点来估计资产的超额收益率。

如果投资者没有特别的观点,那么就可以用这些市场均衡收益率作为资产收益率的估计值;如果投资者对某些资产有特别的观点,那么就可以根据观点的信心水平来调整市场均衡收益率,从而来影响最终的投资组合配置。

图1. 基于B-L模型的资产组合优化框架具体说明:1、B-L模型先验分布将资产组合的真实超额收益率表示为列向量r,服从均值为μ、协方差矩阵为Σ的正态分布,即:r~N(μ,Σ )。

B-L模型从市场投资组合着手,市场投资组合覆盖了所有资产,取各个资产的市值权重作为组合权重,通过逆向优化反推各个资产的隐含收益率,即基于市场均衡状态的预期超额收益率,作为资产预期收益率的一种合理估计。

这里,B-L模型假设了期望收益率μ本身为一个正态分布的随机变量,即:μ~N(Π,τΣ),可表示为:μ=Π+ϵ^e,其中,ϵ^e~N(0,τΣ)。

通联魔方带你解析Black-Litterman资产配置模型实证友情提示:本文从B-L模型简介、核心思想及说明和配置实证三个方面进行阐述,中间说明的部分会比较长还有一些比较复杂的公式,不感兴趣的朋友,可以直接跳过看最后的结论。

1.B-L模型简介B-L模型全称Black-Litterman模型,由Fisher Black和Robert Litterman在1992年首先提出,是基于金融行业对马可威茨(Markowitz)模型数十年研究和应用基础上的优化。

B-L 模型在均衡收益基础上,通过引入投资者观点修正了期望收益,使得Markowitz组合优化中的期望收益更为合理,而且还将投资者观点融入进模型,在一定程度上是对Markowitz组合优化理论的改进。

2.B-L模型核心思想及说明核心思想:使用贝叶斯方法将投资者的主观观点和市场均衡收益率(先验信息)相结合,从而形成一个资产预期收益率的估计值(后验收益率),这个新形成的收益率向量被看成投资者观点和市场均衡收益率的复杂的加权平均。

市场均衡收益是以市场中性为出发点来估计资产的超额收益率。

如果投资者没有特别的观点,那么就可以用这些市场均衡收益率作为资产收益率的估计值;如果投资者对某些资产有特别的观点,那么就可以根据观点的信心水平来调整市场均衡收益率,从而来影响最终的投资组合配置。

图1. 基于B-L模型的资产组合优化框架具体说明:1、B-L模型先验分布将资产组合的真实超额收益率表示为列向量r,服从均值为μ、协方差矩阵为Σ的正态分布,即:r~N(μ,Σ )。

B-L模型从市场投资组合着手,市场投资组合覆盖了所有资产,取各个资产的市值权重作为组合权重,通过逆向优化反推各个资产的隐含收益率,即基于市场均衡状态的预期超额收益率,作为资产预期收益率的一种合理估计。

这里,B-L模型假设了期望收益率μ本身为一个正态分布的随机变量,即:μ~N(Π,τΣ ),可表示为:μ=Π+ϵ^e,其中,ϵ^e~N(0,τΣ )。

投资组合分析模型投资组合分析模型的基本原理是将投资组合分为不同的资产类别,并计算每个资产类别的预期回报率和风险。

通常,预期回报率可以通过历史数据或基本面分析等方法计算得出,而风险可以通过波动率、 beta 值等指标来衡量。

在投资组合分析模型中,常用的评估指标包括夏普比率、排序比率、信息比率等。

夏普比率是一种评估投资组合回报率与风险之间关系的指标,其计算公式为(Rp-Rf)/σp,其中Rp为投资组合的预期回报率,Rf为无风险利率,σp为投资组合的标准差。

夏普比率越高,表示单位风险下的回报率越高,投资组合效益越好。

排序比率和信息比率则是根据投资组合的超额回报率来衡量其绩效。

优化投资组合的目标是在给定的风险条件下,最大化预期回报率或最小化风险。

常见的优化方法包括马科维茨模型、均值-方差模型等。

马科维茨模型基于投资组合理论,通过计算期望收益和协方差矩阵来构建有效前沿,找到最佳的投资组合。

均值-方差模型则是在最小化风险的前提下,寻找最大的预期回报率。

除了上述基本模型外,还有一些衍生的模型可供选择。

例如,固定收益风险模型将投资组合分为固定收益和风险资产,并根据投资者的风险承受能力进行调整。

增量风险模型用于评估将新资产添加到投资组合中所带来的风险变化和回报变化。

动态调整模型则将投资组合的权重和资产配置进行动态调整,以适应市场环境的变化。

总之,投资组合分析模型是一种帮助投资者评估和优化投资组合的重要工具。

通过使用不同的评估指标和优化方法,投资者可以制定适合自身风险承受能力和收益目标的最佳投资策略。

然而,需要注意的是,投资组合分析模型只是一种辅助工具,最终决策应考虑更多因素,如市场环境、投资者的偏好等。

财务行业中的投资组合配置模型在财务行业中,投资组合配置模型是一个非常重要的工具。

它帮助投资者在不同的资产种类之间分配资金,以实现预期的投资回报和风险控制。

本文将就财务行业中的投资组合配置模型进行探讨和分析。

一、什么是投资组合配置模型投资组合配置模型,顾名思义,是用于确定投资组合中各种资产的配置比例的数学模型。

它的目标是通过根据投资者的风险偏好和预期回报来优化资产配置,最大化投资组合的效用。

常见的投资组合配置模型包括马克维茨组合理论模型(MPT)、均值-方差模型(MV)等。

二、马克维茨组合理论模型马克维茨组合理论模型是由美国经济学家哈里·马克维茨在20世纪50年代提出的。

该模型认为,在给定的投资回报和风险水平下,投资者可以通过优化资产的配置比例来最大化预期回报。

马克维茨模型的核心思想是通过投资组合的多样化,降低整体风险并提高长期投资回报。

在马克维茨模型中,风险被划分为系统性风险和非系统性风险。

系统性风险是指与整个市场相关的风险,无法通过分散投资来降低;非系统性风险则是指与特定资产相关的风险,可以通过分散投资来降低。

通过优化资产组合中不同资产的配置比例,投资者可以在承担一定风险的前提下,追求更高的预期回报。

三、均值-方差模型均值-方差模型是另一种常见的投资组合配置模型。

该模型基于有效市场假设,认为投资者在决策时会权衡投资回报和风险。

均值-方差模型的核心思想是通过最小化投资组合的方差和最大化预期收益来确定资产配置比例。

在均值-方差模型中,投资者首先需要获取各种资产的历史回报率和风险数据。

然后,通过计算不同资产的相关系数和协方差矩阵,进一步分析资产之间的相关性。

最后,利用数学优化方法,确定投资组合中各个资产的配置比例。

通过最小化投资组合的方差,投资者可以达到收益最大化的目标。

四、其他投资组合配置模型除了马克维茨组合理论模型和均值-方差模型,还存在其他一些投资组合配置模型,如风险调整收益模型(RAROC)、风险平价模型等。

投资组合优化模型建立和结果解读一、投资组合优化模型的建立1、确定投资目标首先,投资者需要明确自己的投资目标,这可能包括短期的资本增值、长期的稳定收益、退休规划等。

投资目标的明确将为后续的模型建立提供方向。

2、选择资产类别接下来,需要确定纳入投资组合的资产类别。

常见的资产类别包括股票、债券、基金、房地产、黄金等。

不同资产类别的风险和收益特征各不相同,合理的资产配置可以降低组合的整体风险。

3、收集资产数据为了建立模型,需要收集各类资产的历史收益、风险(通常用标准差来衡量)、相关性等数据。

这些数据可以从金融数据库、财经网站或专业的金融研究机构获取。

4、设定约束条件在建立模型时,还需要设定一些约束条件,例如投资组合中各类资产的比例限制、最低投资金额、流动性要求等。

约束条件的设定要根据投资者的实际情况和投资策略来确定。

5、选择优化算法有多种优化算法可用于投资组合的优化,如均值方差模型、BlackLitterman 模型等。

均值方差模型是最经典的投资组合优化方法之一,它基于资产的预期收益和风险来构建最优投资组合。

BlackLitterman 模型则结合了投资者的主观观点和市场均衡信息。

以均值方差模型为例,其目标是在给定的风险水平下,最大化投资组合的预期收益,或者在给定的预期收益水平下,最小化风险。

通过求解数学优化问题,可以得到最优的资产配置比例。

二、投资组合优化结果解读1、资产配置比例优化结果中最重要的部分是各类资产的配置比例。

这反映了模型根据设定的目标和约束条件,认为在当前市场环境下最优的资产组合。

投资者需要关注各类资产的比例是否符合自己的风险承受能力和投资目标。

例如,如果一个保守型投资者的投资组合中股票的比例过高,可能意味着需要重新审视模型的输入参数或约束条件,或者考虑调整投资策略。

2、预期收益和风险结果中通常会给出投资组合的预期收益和风险水平。

预期收益是根据资产的历史表现和模型的计算得出的估计值,而风险则用标准差或其他风险指标来衡量。

投资组合分析模型在当今复杂多变的金融市场中,投资者都希望通过合理的资产配置来实现风险与收益的平衡。

而投资组合分析模型就是帮助投资者实现这一目标的重要工具。

投资组合分析模型,简单来说,就是一种用于评估和优化投资组合的方法和框架。

它综合考虑了多种因素,如不同资产的预期收益、风险水平、相关性等,以确定最优的投资组合配置。

首先,让我们来了解一下常见的投资组合分析模型的类型。

均值方差模型是最为经典的一种。

这个模型基于资产的预期收益率和收益率的方差(即风险)来构建投资组合。

投资者在追求高预期收益的同时,希望尽量降低风险。

通过计算不同资产组合的预期收益率和方差,找到在给定风险水平下收益最高的组合,或者在给定收益水平下风险最小的组合。

资本资产定价模型(CAPM)也是重要的分析工具。

它认为资产的预期收益率取决于其系统性风险(通常用贝塔系数衡量)。

这一模型有助于投资者理解资产的风险与收益之间的关系,从而做出更合理的投资决策。

还有 Black Litterman 模型。

它结合了投资者的主观观点和市场均衡信息,对资产的预期收益进行调整,进而构建投资组合。

那么,投资组合分析模型是如何帮助投资者做出决策的呢?它能够帮助投资者明确自己的投资目标。

是追求短期的高收益,还是更注重长期的资产保值增值?不同的目标对应着不同的投资组合策略。

通过对各种资产的风险和收益进行量化分析,投资者可以更清晰地了解不同投资选择的潜在回报和风险。

例如,股票通常具有较高的预期收益,但风险也较大;债券的收益相对稳定,但预期回报率可能较低。

投资组合分析模型还能考虑资产之间的相关性。

有些资产的价格走势可能高度相关,而有些则相关性较低甚至负相关。

通过合理配置相关性低的资产,可以在一定程度上降低整个投资组合的风险。

在实际运用投资组合分析模型时,也需要注意一些问题。

数据的准确性至关重要。

模型的结果很大程度上依赖于输入的数据,如资产的历史收益率、波动率等。

如果数据存在偏差或错误,可能导致模型的结果不准确。

資產組合平衡模型資產組合平衡模型(Portfolio Balance Model)什麼是資產組合平衡模型資產組合平衡模型是由美國經濟學家布朗森(W.Branson)於1975年最早提出,後來艾倫(Allen)、考雷(Kolly)與凱南(Kenen)、多恩布希等人也對該理論有進一步的研究。

該模型放鬆了貨幣模型對資產替代性的假設,認為各種資產之間並不具備完全的可替代性,至少存在資產收益的差別。

理性投資者將根據其個人的投資偏好,按照風險-收益原則,將自己擁有的財富配置到各種可供選擇的資產上,形成最佳資產組合。

資產組合達到了穩定狀態,國內外資產市場供求也達到了均衡,匯率也相應地被決定。

當某種因素,如:資產持有偏好、國內外的利差、外幣未來的價值預期、國內外通脹等發生變化時,投資者會進行資產組合的調整,這樣可能產生大量的本幣和外幣買賣,引起匯率短期的變化。

資產組合平衡模型將一國私人部門持有的財富(W)分為三部分:貨幣(M )、本幣債券(F)和外幣債券(F*)。

當各資產市場達到均衡時,有:W=M+F+SF* ①F =F (i,i*+ )W ②M=M(i,i*+ )W ③SF*=F*(i ,i*+ )W ④其中,S表示匯率,表示預期的國內貨幣升水或升值率。

等式①為財富的定義式,②③④三個等式分別代表三個資產市場的均衡條件。

由於兩種債券不完全替代,則i≠i*+ ,三個等式的左方之和等於W,這意味著三個資產市場中的兩個達到均衡時,第三個市場也必定處於均衡。

根據資產組合平衡模型,當資產供給既定時,通過調整不同的資產需求,實現各個資產市場的均衡,並由此決定出一個均衡匯率。

當資產供給總量的變化,對匯率產生影響的結果有:(1) 如果貨幣管理當局在公開市場上買入債券,貨幣供應量增加,本幣債券價格上升,外幣資產需求增加,國內利率下降,匯率上升(本幣貶值);(2)本幣債券供應量增加,對匯率產生的影響不確定,因為本幣債券供應量增加的財富效應使匯率上升;替代效應導致匯率下降;(3)外幣債券供應增加,將使外幣債券市場出現超額供給,導致匯率下降(本幣升值)由此會使國內競爭力削弱,經常賬戶差額由順差變為逆差。