会计恒等式与复式记账.pptx

- 格式:pptx

- 大小:365.86 KB

- 文档页数:36

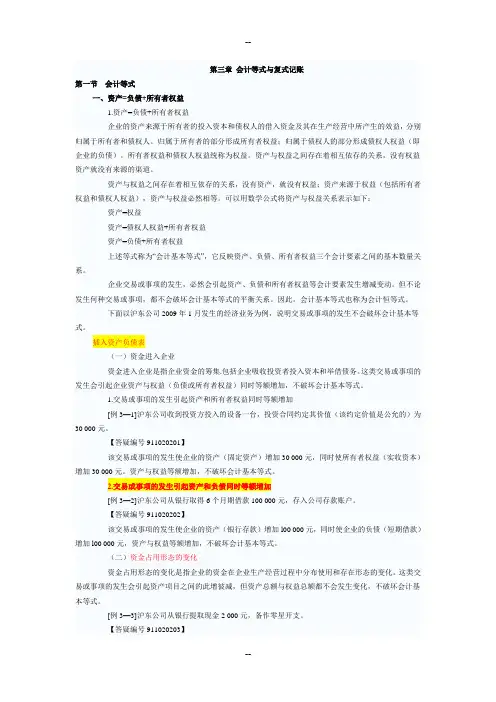

第三章会计等式与复式记账第一节会计等式一、资产=负债+所有者权益1.资产=负债+所有者权益企业的资产来源于所有者的投入资本和债权人的借入资金及其在生产经营中所产生的效益,分别归属于所有者和债权人。

归属于所有者的部分形成所有者权益;归属于债权人的部分形成债权人权益(即企业的负债)。

所有者权益和债权人权益统称为权益。

资产与权益之间存在着相互依存的关系,没有权益资产就没有来源的渠道。

资产与权益之间存在着相互依存的关系,没有资产,就没有权益;资产来源于权益(包括所有者权益和债权人权益),资产与权益必然相等。

可以用数学公式将资产与权益关系表示如下:资产=权益资产=债权人权益+所有者权益资产=负债+所有者权益上述等式称为“会计基本等式”,它反映资产、负债、所有者权益三个会计要素之间的基本数量关系。

企业交易或事项的发生,必然会引起资产、负债和所有者权益等会计要素发生增减变动。

但不论发生何种交易或事项,都不会破坏会计基本等式的平衡关系。

因此。

会计基本等式也称为会计恒等式。

下面以沪东公司2009年1月发生的经济业务为例,说明交易或事项的发生不会破坏会计基本等式。

插入资产负债表(一)资金进入企业资金进入企业是指企业资金的筹集.包括企业吸收投资者投入资本和举借债务。

这类交易或事项的发生会引起企业资产与权益(负债或所有者权益)同时等额增加,不破坏会计基本等式。

1.交易或事项的发生引起资产和所有者权益同时等额增加[例3—1]沪东公司收到投资方投入的设备一台,投资合同约定其价值(该约定价值是公允的)为30 000元。

【答疑编号911020201】该交易或事项的发生使企业的资产(固定资产)增加30 000元,同时使所有者权益(实收资本)增加30 000元。

资产与权益等额增加,不破坏会计基本等式。

2.交易或事项的发生引起资产和负债同时等额增加[例3—2]沪东公司从银行取得6个月期借款100 000元,存入公司存款账户。

【答疑编号911020202】该交易或事项的发生使企业的资产(银行存款)增加l00 000元,同时使企业的负债(短期借款)增加l00 000元,资产与权益等额增加,不破坏会计基本等式。