草帽图、家庭保障图、鱼骨图

- 格式:ppt

- 大小:3.28 MB

- 文档页数:19

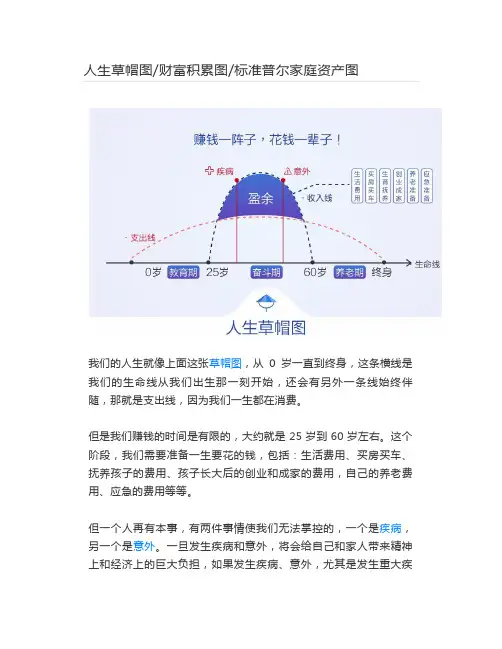

我们的人生就像上面这张草帽图,从0岁一直到终身,这条横线是我们的生命线从我们出生那一刻开始,还会有另外一条线始终伴随,那就是支出线,因为我们一生都在消费。

但是我们赚钱的时间是有限的,大约就是25岁到60岁左右。

这个阶段,我们需要准备一生要花的钱,包括:生活费用、买房买车、抚养孩子的费用、孩子长大后的创业和成家的费用,自己的养老费用、应急的费用等等。

但一个人再有本事,有两件事情使我们无法掌控的,一个是疾病,另一个是意外。

一旦发生疾病和意外,将会给自己和家人带来精神上和经济上的巨大负担,如果发生疾病、意外,尤其是发生重大疾病,不仅家庭收入会下降,更可怕的是支出会急剧增加,一般家庭是难以承受的。

所以说人生是需要提前进行规划的,除了养老、子女教育外还有疾病、意外也要提前做好准备。

通过财富积累图,展现保险对财富积累过程中的支撑作用。

财富原点,反应一个人出身和家世;财富角度,反应财富增长的速度;财富高点,反应财富在某一时间点的量化数值;财富落差,反应在某一时点可能最大的财富损失。

爬坡式财富积累,始终追求数字。

一个人努力赚钱,他的财富高点就是已赚到钱的数字,不过这个数字,并不安全。

投资失误或经营失利,都可能导致这个数字化为零或变为负,造成巨大的财富落差。

我们每个人都很害怕财富落差,那么如何有效地去规避它?我们像第一种人努力赚钱没有问题,但当财富积累到一定的高度,要想守得住,必须转变成第二种,阶梯式财富积累,追求平台高度,这就很有意义,安全平台至关重要。

什么样的工具适合去充当安全平台呢?保险是一个不错的选择。

保险是一种日能有效减少财富落差的工具,即使不幸遭遇风险,也不会让财富回到原点,而是回到有保障支撑的财富高点。

标准普尔家庭资产象限图被公认为是更为合理、稳健的家庭资产配比方式。

它把一个家庭的资产分成四个账户。

四个账户作用不同,所以资产额度配比和投资渠道也各有不同。

第一个“账户”是短期消费,也是我们常说的现在要花的钱。

幸福之家(话术一):业务员:王先生,在开始我们的家庭财务需求分析之前,我们先沟通一下理财的观念好吗?业务员:理财首先要做的就是有财可理,也就是说首先要赚钱,是吗?业务员:另外赚到了钱,我们还要考虑如何花钱,是吗?业务员:还有在花钱的同时,我们也一定希望同样的钱能买更多的东西,比如说商场打折的时候,销售就特别好,是吗?也就是如何省钱的问题。

可以说理财就是赚钱、花钱、省钱之道,换句话说,理财就是要想办法赚更多的钱、花该花的钱、省下不该花的钱。

业务员:同样家庭理财也要考虑这些方面,我画一栋房子代表我们的家。

业务员:家的一方是可爱的宝宝,家的另一方,应该就是我们的父母,对吗?幸福之家业务员:那么家庭中首先就应该考虑到花钱的问题,您看您家庭的支出有哪些呢?(探讨生活费、房贷、子女教育费等所有费用业务员:从经济意义上来说,宝宝不承担任何的经济压力,你说是吗?那解决您的家庭开支,支撑您的家靠的是什么?客户:靠自己业务员:确切的说:是靠你和你的爱人的收入把这个家撑起来,是吗?(画两个大人用手托起房子。

)业务员:收入的获得需要靠我们的左膀右臂,左膀就指的是我们赚钱的能力,而右臂则指的是我们健康的身体,应该说是缺一不可,是吗?业务员:那什么会造成我们收入的中断呢?业务员:(归结到两点)1、失业;2、失能。

我们具体分析一下这两个因素,第一,失业,只要咱们有赚钱的能力,相信再找一份工作不会成为问题,收入的中断只会暂时性的。

那我们再看一下失能,想一下造成失能的因素有哪些呢?客户:意外、疾病………业务员:那人生也会遇到众多的坎坎坷坷,难免会遇到诸如意外、疾病这样的事情,包括我也不例外,您说是吗?那假如这样的事情落在任何一个人身上,比如说就落在您的身上,您的家庭还能像现在一样保持这样的生活品质吗?生活费用要不要减少,房贷还要不要交,孩子以后的教育还能很好的持续吗?父母的养老生活还能保证吗?业务员:发生这样的事情时,有什么方法可以帮我们解决这些问题呢?(让客户想)1、存款2、父母、朋友3、卖房子,变卖资产4、社会救助5、听天由命。

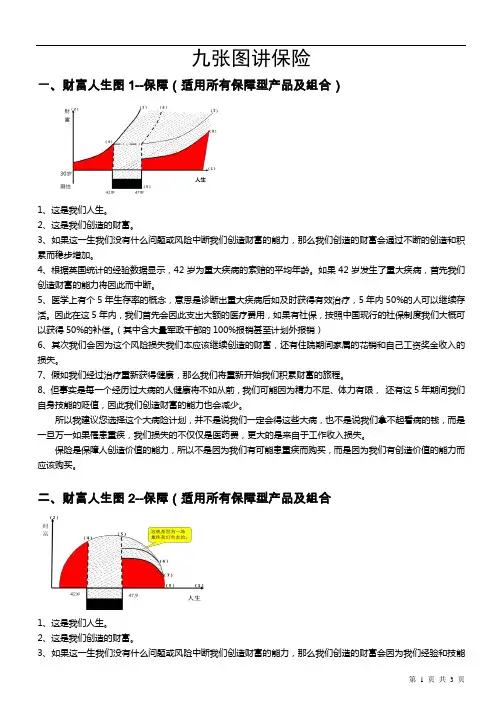

九张图讲保险一、财富人生图1--保障(适用所有保障型产品及组合)1、这是我们人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会通过不断的创造和积累而稳步增加。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄。

如果42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如及时获得有效治疗,5年内50%的人可以继续存活。

因此在这5年内,我们首先会因此支出大额的医疗费用,如果有社保,按照中国现行的社保制度我们大概可以获得50%的补偿。

(其中含大量军政干部的100%报销甚至计划外报销)6、其次我们会因为这个风险损失我们本应该继续创造的财富,还有住院期间家属的花销和自己工资奖金收入的损失。

7、假如我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

8、但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦万一如果罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

保险是保障人创造价值的能力,所以不是因为我们有可能患重疾而购买,而是因为我们有创造价值的能力而应该购买。

二、财富人生图2--保障(适用所有保障型产品及组合1、这是我们人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会因为我们经验和技能的增加而稳步增加,在40多事业的黄金时期达到峰值,后可能因年龄、精力问题而逐渐减少。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄,而这正是人生创造财富的黄金时期。

假如我们42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。

人生草帽图财富积累图标准普尔资产象限图但是我们赚钱的时间是有限的,大约就是25岁到60岁左右。

这个阶段,我们需要准备一生要花的钱,包括:生活费用、买房买车、抚养孩子的费用、孩子长大后的创业和成家的费用,自己的养老费用、应急的费用等等。

但一个人再有本事,有两件事情使我们无法掌控的,一个是疾病,另一个是意外。

一旦发生疾病和意外,将会给自己和家人带来精神上和经济上的巨大负担,如果发生疾病、意外,尤其是发生重大疾病,不仅家庭收入会下降,更可怕的是支出会急剧增加,一般家庭是难以承受的。

所以说人生是需要提前进行规划的,除了养老、子女教育外还有疾病、意外也要提前做好准备。

通过财富积累图,展现保险对财富积累过程中的支撑作用。

财富原点,反应一个人出身和家世;财富角度,反应财富增长的速度;财富高点,反应财富在某一时间点的量化数值;财富落差,反应在某一时点可能最大的财富损失。

爬坡式财富积累,始终追求数字。

一个人努力赚钱,他的财富高点就是已赚到钱的数字,不过这个数字,并不安全。

投资失误或经营失利,都可能导致这个数字化为零或变为负,造成巨大的财富落差。

我们每个人都很害怕财富落差,那么如何有效地去规避它?我们像第一种人努力赚钱没有问题,但当财富积累到一定的高度,要想守得住,必须转变成第二种,阶梯式财富积累,追求平台高度,这就很有意义,安全平台至关重要。

什么样的工具适合去充当安全平台呢?保险是一个不错的选择。

保险是一种日能有效减少财富落差的工具,即使不幸遭遇风险,也不会让财富回到原点,而是回到有保障支撑的财富高点。

标准普尔资产象限图是配置资产的一种方式。

通过这种资产配置,能够实现财富的稳健性,调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

---------------------------------------------------------------范文最新推荐------------------------------------------------------保险草帽图话术幸福的人生,是有准备的人生;保障全面,解决父母之忧,解决子女之忧,解决一切后顾之忧,你永远不知道“风险”和“明天”哪个会先到,那么需要我们做的就是未雨绸缪,当风险不幸降临时也能把损失降低到最低这就是保险的真谛!人从一出生到终老,一直都是一个消费的过程,但是我们赚钱的时间却有限,大概25岁到60岁之间,我们要在有限的时间内赚到一生所需的花费。

但一个1/ 6人无论有多成功,也无法避免意外和疾病的来临,所以幸福的人生需要提前规划。

横线是我们的生命线,人生的道路有多长我们是未知的? 但从我们出生开始到回归自然,始终有一条线伴随我们终身,这条线就叫消费线,因为我们一生都在不停的消费。

而我们赚钱的时间却是有限的。

假如我们从22岁开始步入社会到55岁退休,我们真正工作的时间只有30年左右,这是我们的奋斗期,也是家庭责任最重的人生阶段,这个期间我们赚钱不仅要解决自身的日常生活开支,孩子的教育费用,父母的赡养费用以及未来买车购房,医疗养老的费用等等,同时还要将这短暂时间所赚到的钱留出一部分作为盈余,一般人会用盈余来做两件事,养小孩,比如山东地区养大一个孩子需要花大约49万左右,另外我们还要养自己,因为每人都会慢慢变老,我们也都希望老的时候有足够的养老金。

养老金需要具备如下几个特点:1、绝对安全,2、定时拿钱,3、活多久领多久,4、保证子女孝顺。

但是很多人不一定能赚够人生一辈子要用的钱,---------------------------------------------------------------范文最新推荐------------------------------------------------------假如在人生最重要的打拼阶段不幸发生意外和疾病,或者因为失业和破产都可能令到我们的收入中断甚至为零,那我们的责任就不能完成。