一重要名词

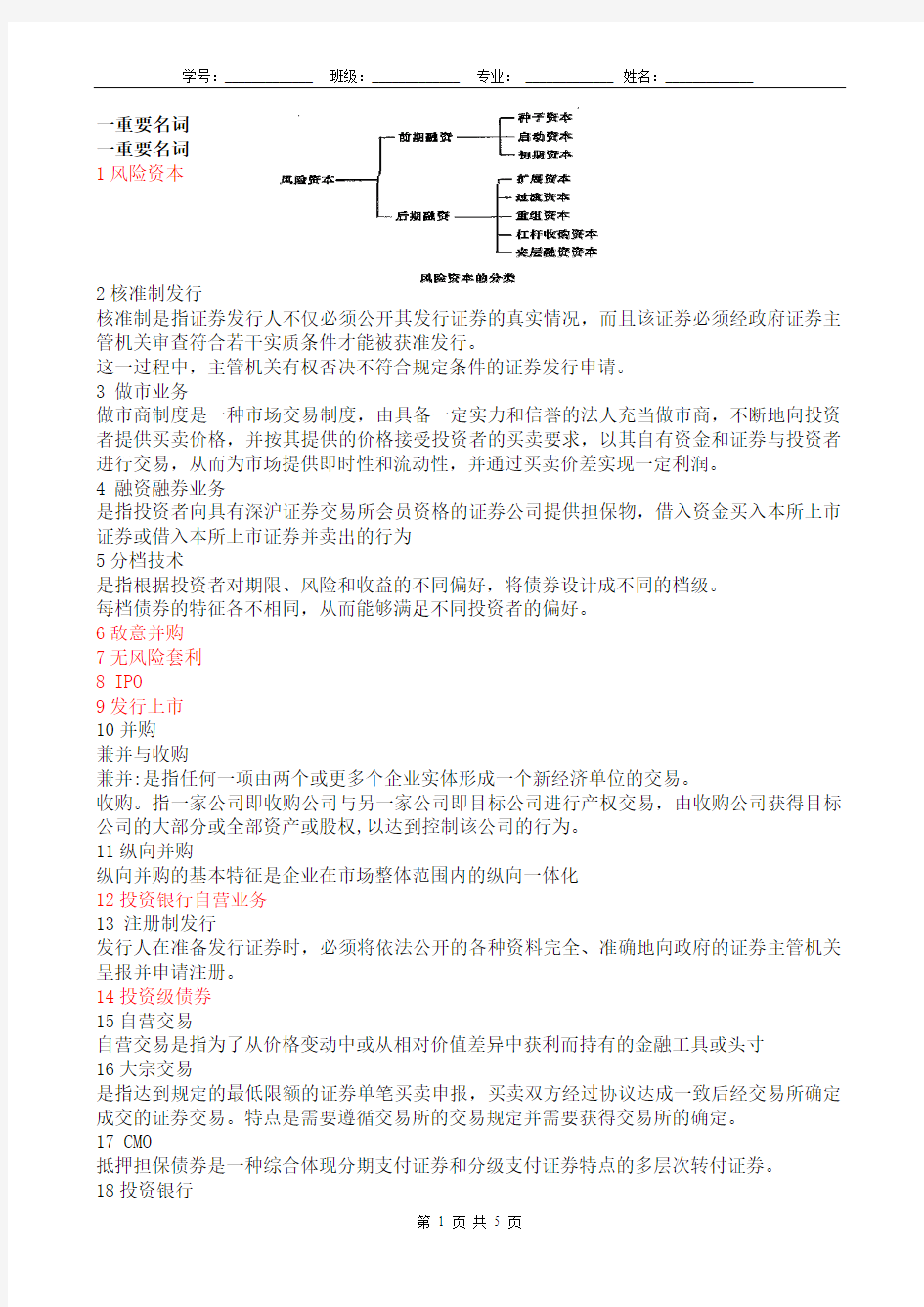

1风险资本

2核准制发行

核准制是指证券发行人不仅必须公开其发行证券的真实情况,而且该证券必须经政府证券主

管机关审查符合若干实质条件才能被获准发行。

这一过程中,主管机关有权否决不符合规定条件的证券发行申请。

3 做市业务

做市商制度是一种市场交易制度,由具备一定实力和信誉的法人充当做市商,不断地向投资

者提供买卖价格,并按其提供的价格接受投资者的买卖要求,以其自有资金和证券与投资者

进行交易,从而为市场提供即时性和流动性,并通过买卖价差实现一定利润。

4 融资融券业务

是指投资者向具有深沪证券交易所会员资格的证券公司提供担保物,借入资金买入本所上市

证券或借入本所上市证券并卖出的行为

5分档技术

是指根据投资者对期限、风险和收益的不同偏好,将债券设计成不同的档级。

每档债券的特征各不相同,从而能够满足不同投资者的偏好。

6敌意并购

7无风险套利

8 IPO

9发行上市

10并购

兼并与收购

兼并:是指任何一项由两个或更多个企业实体形成一个新经济单位的交易。

收购。指一家公司即收购公司与另一家公司即目标公司进行产权交易,由收购公司获得目标

公司的大部分或全部资产或股权,以达到控制该公司的行为。

11纵向并购

纵向并购的基本特征是企业在市场整体范围内的纵向一体化

12投资银行自营业务

13 注册制发行

发行人在准备发行证券时,必须将依法公开的各种资料完全、准确地向政府的证券主管机关

呈报并申请注册。

14投资级债券

15自营交易

自营交易是指为了从价格变动中或从相对价值差异中获利而持有的金融工具或头寸

16大宗交易

是指达到规定的最低限额的证券单笔买卖申报,买卖双方经过协议达成一致后经交易所确定

成交的证券交易。特点是需要遵循交易所的交易规定并需要获得交易所的确定。

17 CMO

抵押担保债券是一种综合体现分期支付证券和分级支付证券特点的多层次转付证券。

18投资银行

投资银行是主要从事证券发行、承销、交易、企业重组、兼并与收购、投资分析、风险投资、项目融资等业务的非银行金融机构,是资本市场上的主要金融中介。

19公募

20私募

21 ADR

美国存托凭证。主要是面向美国投资者发行并在美国证券市场上交易的存托凭证

二主要知识点

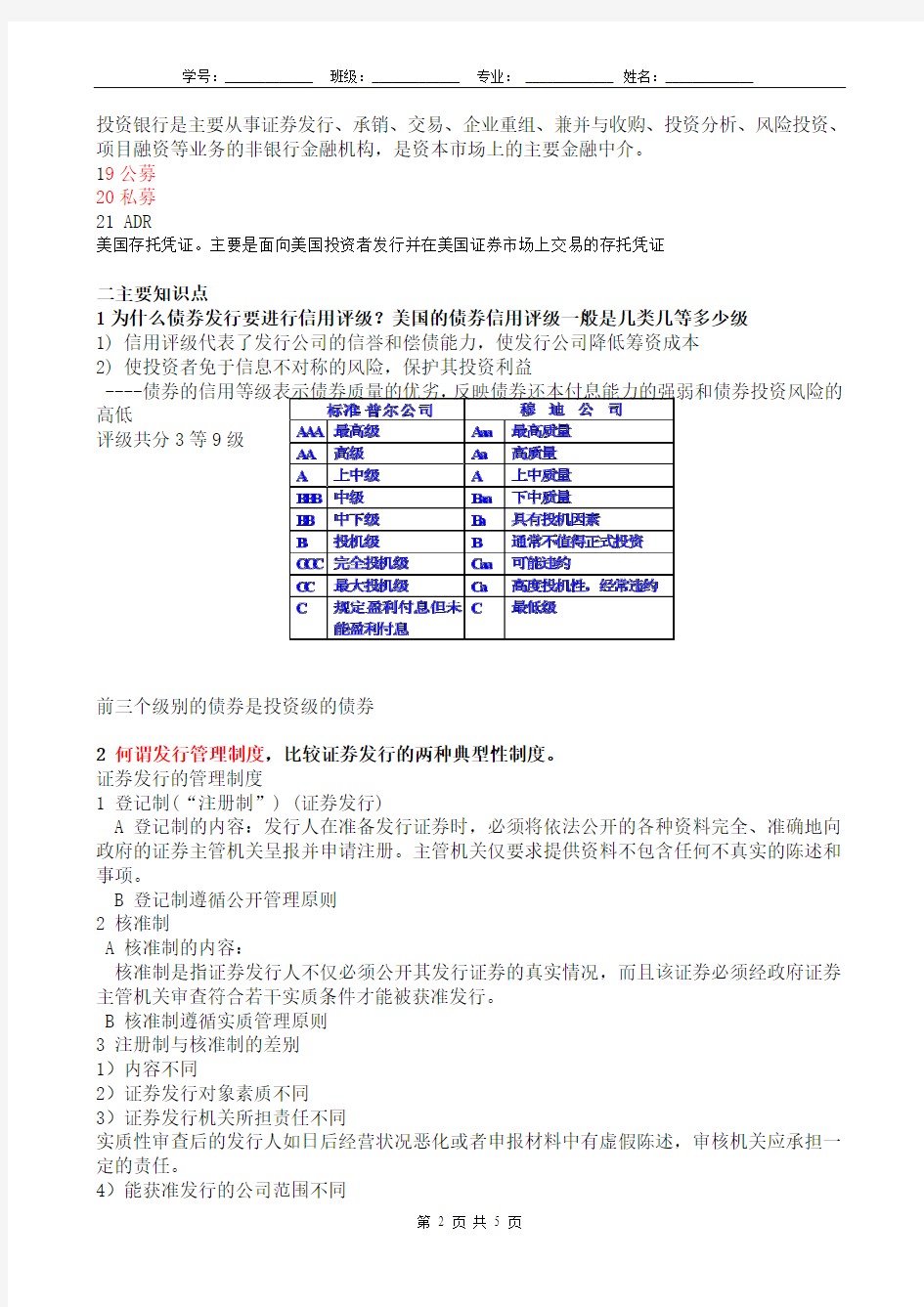

1为什么债券发行要进行信用评级?美国的债券信用评级一般是几类几等多少级

1) 信用评级代表了发行公司的信誉和偿债能力,使发行公司降低筹资成本

2) 使投资者免于信息不对称的风险,保护其投资利益

----债券的信用等级表示债券质量的优劣,反映债券还本付息能力的强弱和债券投资风险的高低

评级共分3等9级

前三个级别的债券是投资级的债券

2 何谓发行管理制度,比较证券发行的两种典型性制度。

证券发行的管理制度

1 登记制(“注册制”) (证券发行)

A 登记制的内容:发行人在准备发行证券时,必须将依法公开的各种资料完全、准确地向政府的证券主管机关呈报并申请注册。主管机关仅要求提供资料不包含任何不真实的陈述和事项。

B 登记制遵循公开管理原则

2 核准制

A 核准制的内容:

核准制是指证券发行人不仅必须公开其发行证券的真实情况,而且该证券必须经政府证券主管机关审查符合若干实质条件才能被获准发行。

B 核准制遵循实质管理原则

3 注册制与核准制的差别

1)内容不同

2)证券发行对象素质不同

3)证券发行机关所担责任不同

实质性审查后的发行人如日后经营状况恶化或者申报材料中有虚假陈述,审核机关应承担一定的责任。

4)能获准发行的公司范围不同

5)适用的国家(或地区)不同

登记制比较适合证券市场发展历史较长、各项法律法规健全、行业自律性较好、投资者素质较高的国家和地区;

核准制适合证券市场处于发展初期,法律法规的健全尚需相当过程,而证券市场的投资者结构不甚合理的国家和地区。

核准制向登记制过渡,是证券市场发展成熟的标志

3简述风险资本的退出方式和时机。

4何谓股票的两地上市,都有什么样的形式?

Concept:Refers to a company's stock at the same time at both the Stock Exchange listing。Two forms:

1)在境内外发行不同类型的股票,并将此种股票在境外市场上市。---不同类型的股票在不同的两地如:A股和H股---见含H股板块

2)在两地都上市相同类型的股票,通过国际存托银行和证券经纪商,实现股份跨市场流通。又称第二上市,如存托凭证在境外上市交易--相同类型的股票在不同的两地:ADR

5 股票上市后,作为承销商的投资银行有哪些策略稳定其价格。

6风险资本的运作机制有何特点?

7 企业并购动因。

1 获得协同效应协同效应:即并购后所获收益大于并购前各单位收益之和

2追求企业发展并购降低企业进入某些新行业核心市场的障碍

并购活动可以降低和分散企业经营中面临的风险

3 实现企业战略目标

可以使企业实现战略转移

混合并购后的分散化经营可以平抑收益的波动。

公司并购有利于获取高新技术。

4为冗资找出路

5 管理层要求

6 提高效率

8简述美国的私人权益资本市场特点。

私人权益资本是指不必经过美国证券交易委员会审批登记的,在私人之间或各金融及非金融机构之间交易的权益资本。与公共资金市场(公开上市的股票市场、债券市场、金融衍生工具市场等等)相对而存。

2 私人权益资本市场的两个组成部分:

1)风险资本 2)非风险资本

3 私人权益资本市场特点:

1)是一个相对封闭的市场

融资的公司不需要公开注册,也不需要公开披露信息,市场反映信息数据相对比较少,信息流通慢。

2) 一个非充分有效的市场

由于信息比较闭塞,投资效率也比较低。然而效率相对低的市场也有潜在的优势,存在许多高风险、高收益并且相对长期存在的投资机会。

3) 是高风险与高回报的市场

市场中所筹资金的数量及每笔资金的数额都相对较小

信息比较少,流通不畅,投资者对风险企业了解不充分,承担风险高,要求的投资何报率也较高

风险企业的筹资成本相对较高

4) 有利于新兴企业融资

A 本市场不需要小企业的信用历史,也不需注册登记,不需要以自己的资产作抵押

B 相对封闭的、效益比较低的资本市场,恰恰是新兴企业融资的主要和重要的渠道。

9 什么是信用增级,对它的类型进行分析。

信用增级:运用各种有效手段和金融工具,确保发行人按时支付投资本息。

信用增级的类型:

外部增级:来自发行人发起人和第三方的增级。有第三方信用保证;对发行人的追索权

内部增级:来自资产安排的自我增级。超额抵押;优先或附属(次级)证券结构现金储备10什么是做市商制度?两种做市商制度的区别与联系有哪些?功能和作用是什么?

做市商制度是一种市场交易制度,由具备一定实力和信誉的法人充当做市商,不断地向投资者提供买卖价格,并按其提供的价格接受投资者的买卖要求,以其自有资金和证券与投资者进行交易,从而为市场提供即时性和流动性,并通过买卖价差实现一定利润。

简单说,就是报出价格,并按这个价格买入或卖出。

分为多元做市商(场外交易市场的自营商)和特许交易商(交易所专营商)

两种做市商的区别

A 做市商的数量安排上

交易所做市商可为多只股票做市,但每只股票只有一个做市商。

场外市场对做市商的数量没有限制,股票可有多个做市商。

B 做市商的义务不尽相同

专营商有义务维持市场的公平和有序,不能完成义务会丧失专营商地位。

而场外交易市场的做市商面对大幅波动的市场,没有任何义务继续做市。在风险大的交易日,许多做市商会停止交易。

功能和作用

A 做市商向市场参与者提供价格信息,将分散的场外交易一定程度上连接集中起来。

B 向市场提供了即时交易的机会,也维护了二级市场证券价格的稳定性,减少了价格波动性。

C 有利于市场价格发现,减少市场中的泡沫成分

11简述股票市场上价格形成的机制。

12成为我国一级自营商的条件有哪些?

(1)具有法定最低限额以上的实收资本。

(2)有能力且自愿履行《国债一级自营商资格审查与确认实施办法》规定的各项义务。

(3)具有一年以上国债市场上的良好经营业绩,且在前两年中无违法、违章经营的记录,信誉良好。

国债一级自营商要在二级市场上承担做市商义务。

13简述反收购策略

1 股票交易策略

1) 股份回购和死亡换股

The ultimate goal is to reduce the outstanding shares(流通股) and raise stock prices

2)帕克曼防御:收购收购方

3)寻找“白衣骑士”---见案例

2 管理上的策略

1)毒丸计划:负债毒丸、人员毒丸

2)焦土战术:

出售冠珠、虚胖战术

3)驱鲨剂:分期分级董事会制度、绝对多数条款等

4)牛卡计划:不同表决权股权结构

5)交叉持股

6)寻求机构投资者或中小投资者的支持

7)管理层防御策略:金降落伞、银降落伞、锡降落伞

8)绿色邮件

3 诉诸法律的保护:《证券法》《公司法》《反托拉斯法》等

1)三条常用的理由:反垄断、信息披露不充分、犯罪

2)两个目的:拖延收购;用法律迫使对方提高收购价格或放弃收购

14简述并购的主要分类。

1 从并购双方的行业关系横向并购纵向并购混合并购

2 从并购方行为善意并购恶意并购(敌意并购)狗熊拥抱

3 从并购的支付方式现金购买股权购买混合购买

4 从并购意愿来看意愿并购强制并购

15集中竞价与做市商竞价有何异同

16简述美国的五次兼并浪潮发生时间与主要特点

1 第一次浪潮:造就企业垄断

时间:世纪之交

地位:诸次并购浪潮中最重要的一次

并购形式:横向并购,使国民经济集中化程度大大提高

并购手段:股票市场上的收购

参与主体:收购经纪人、投资银行家、企业家

2 第二次兼并浪潮:从垄断到寡头垄断的转移

时间:20世纪20年代(1920-1930)

地位:规模比上一次更大

并购形式:横向并购、纵向并购、产品扩展型并购、市场扩展型并购(把不同地区销售同一产品的企业联合)开始出现

并购手段:股票市场

参与主体:主要是投资银行家和收购经纪人

3 第三次并购浪潮:混合并购规模空前

时间:50年代中期开始

地位:规模之大是空前的

特点:A 被并购的不仅是小企业

B 横向并购的数目少了,混合并购大增加

C 计算机开始广泛应用,经理人员对大型混合企业的有效管理成为可能

4 第四次并购浪潮:交易规模大型化

时间:80年代后

动因:美国企业对日渐低落的竞争力寻求变革(贸易赤字,产业萧条),追求高投资报酬率特征A 并购企业范围广泛

B “小鱼吃大鱼” ,杠杆收购盛行

C 金融界为并购筹资提供方便

D 企业变得更为精简

5 第五次浪潮:策略联盟的驱动力

时间:1992---2000年(集中于1996-2000)

动因:全球竞争下的策略联盟

并购的美元价值排序的前五个行业分别为传播、金融、广播、计算机软件及设备、石油

特征:1)强强联合

2)涉及的兼并数额巨大

3)利用换股方式进行兼并

4)并购波浪遍及全球

17投资银行在当代金融市场中主要具有哪些职能

18资产证券化融资方式的特点

1 是结构型的融资方式

对证券化的基础资产进行分解并重新分配风险与收益

对银行的中介功能进行分解:

从银行一家承担发放贷款、持有贷款、监督贷款使用和回收贷款本息等转化为多家机构共同参与的活动

2 是收入导向型的融资方式

凭借证券化的基础资产的未来收益来融资

投资者的投资,依据的是基础资产的质量、未来现金收入流的可靠性和稳定性

3 是表外融资方式

将证券化的资产从资产持有者的资产负债表中剔除

4 是低成本的融资方式

成熟的交易架构和信用增级手段,改善了证券发行条件;

较高信用等级的资产,担保证券发行不必通过折价销售,或者提高发行利率等增加成本的手段吸引投资意愿

手续费比原始权益人发行类似证券低

5 是低风险的融资方式

偿还不是以公司产权为基础,仅以被证券化的资产为限

分散借贷:通过证券化,发起人持有的金融资产,转化为证券在市场上交易。实际是发起人最初贷出去的款项在市场上交易。把原来由发起人独家承担的资产风险分散给多家投资者承担,从而起到了降低借贷风险的作用

舍利朱艳萍 可能用到的相对原子质量:Na-23 Mg-24 Ca-40 Fe-56 Cu-64 Zn-65 H-1 C-12 N-14 0-16 S-32 CI-35.5 一、选择题(1-27题,每题2分,共计54分。每小题只有一个正确选项) 1.今年哈尔滨市计划维修道桥326条(段),道桥专项维修1 16条(段),其中文昌街高架桥工 程已经启动。大桥建成后,将是迄今为止哈市中心城区规模最大的上跨立交桥,下列有关 认识不正确的是() ①建桥需要大量钢材和水泥②大桥建成后可有效的缓解市区内交通压力 ③建桥时将破坏原有的市容景观@建桥时改造自来水管线会使自来水受到严重污染 A.①②③ B.①②③④ c.②③④ D.④ 2.下列物品的制作采用天然高分子材料制成的是…………………………() 3.下列说法不正确的是………………………………………………………() A.在人体中以无机盐形式存在的元素能调节新陈代谢,促进身体健康B.人体缺锌时,会引起食欲不振,生长迟缓,发育不良

C.酶的催化作用必须在体温和中性条件下进行 D.合成材料都属于高分子材料 4.下列物质的应用不发生化学变化的是……………………………………………….. A.①③④ B.①②④ c.①②③④ D.③④ 5.生活中的下列做法,不正确的是……………………………………() A.皮肤被蚊虫叮咬后,在患处涂抹牙膏以减轻痛痒 B.用食醋除去热水瓶中的水垢 C.用过滤法使硬水转化成软水 D.用纯碱除去餐具上的油污 6.下列化学方程式书写正确,且符合题意的是……………………() 7.下列能源在使用过程中不排放二氧化碳的是……………………………………() A.①②③④ B.②③④ c.①③④ D.③④ 8.用你所学的化学知识判断,下列做法正确的是………………………()

公共管理学2011期末复习题及答案

第一章 一、公共管理的特征 P4 公共管理是以政府为核心的公共组织和其他会组织及公民为推进社会整体协调发展、增进社会的公共利益,运用公共权力,通过观念和手段的不断创新,对日益复杂的公共事务及组织自身进行管理和优化的活动。其特征可以归结为以下几个方面。 1、公共性 ①利益取向的公共性。在公共管理过程中,公共组织以其所提供的公共物品和公共服务去推进、实现和维护公共利益的最大化,将公共利益放在突出位置。强化公共利益的重要性是公共管理与传统公共行政的本质区别所在。 ②公共参与性。随着政治民主的发展,公民社会开始逐渐成长起来,社会组织及公民的权利意识、民主意识和法制意识不断增强,为了更好的的维护自身的合法权益,他们越来越多地要求参与到公共管理之中。使得政府在公共管理过程中不再是唯一的主体,而是还包括政府之外的其他公共组织、私人组织以及公民。 2、效能性 与传统公共行政关注管理过程和管理程序相比,公共管更多地将视线放在了结果的取得上,强调投

入要素和实际产出之间的对比关系。因而,公共管理提倡效能建设,在管理目标上追求包括经济、效率和效果在内的多元价值的有机统一。 3、回应性 公共管理过程可以说也是一个与社会互动的过程,这是公共部门以人为本、重视公众利益的具体体现。对政府组织而言,它不再是传统公共行政中的封闭体系,而是具有高度开放特征的开放体系。政府既要提供有效的制度平台和渠道,让公众能及时地向政府反映问题,同时政府也要对公众的需要作出反馈。 4、管理手段的多样性和创新性 公共管理非常注重管理技术和方法的研究和创新,这是由管理对象的复杂性决定的。一方面,由于公共管理过程中许多新的问题和矛盾的出现需要采取相应的措施加以解决;另一方面,公共组织要实现自身的优化管理,也要不断开发新的技术和手段。 5、法治性 法治在公共管理中体现为严格遵守规则的精神。以政府为核心的公共组织之间要实行对社会事务的合作共识,只能建立在法治的基础之上。如果缺少

《审计学》试卷和答案 目录 《审计学》(A)卷 (1) 《审计学》(B)卷 (10) 《审计学》(A)卷 1. 在财务报表审计中,审计人员应对__进行评价,以确定实质性程序的性质、时间和范围。 A.内部会计控制B.内部管理控制 C.会计记录控制D.内部审计控制 2. 银行询证函的回函应直接寄给__。 A.审计委托人B.会计师事务所 C.被审计单位D.以上三者均可 3. 小规模企业的内部控制通常都较为薄弱,审计人员应该__。 A.增加控制测试,增加实质性程序 B.减少控制测试,减少实质性程序 C.增加控制测试,减少实质性程序 D.减少控制测试,增加实质性程序 4. 在被审计单位对存货实地盘点时,注册会计师应当__。 A.指挥盘点工作的进行 B.作为盘点小组成员进行盘点 C.根据观察情况进行适当抽点 D.收集盘点单、编制盘点表 5. 当应收帐款金额较大、拖欠时间较长时,注册会计师应当向债务人__。 A.发出肯定式函证B.发出否定式函证

C.发出肯定式函证或否定式函证D.催收账款 6. 如果随机选样选出的样本号码为15、25、35、45、55、…,那么该选样方法极有可能是__。 A.编号选样法B.随机数表法 C.系统随机选样法D.分层随机选样法 7. 为了克服制度基础审计的局限性,西方国家审计界正在形成的一种新的审计是__。 A.业务基础审计B.风险基础审计 C.帐目基础审计D.判断抽样审计 8. 为保证审计质量,审计人员所采用的审计程序必须符合__的要求。 A.审计准则B.审计法 C.会计准则D.注册会计师法 9. 注册会计师在实施审计程序时,应当获取充分、__的审计证据,以支持审计意见。 A.具体B.经济C.独立D.适当 10. 甲会计师事务所于2002年2月15日对A公司2001年度会计报表出具了审计报告,该审计报告副本作为审计档案应当__。 A.至少保存至2003年2月15日 B.至少保存至2007年2月15日 C.至少保存至2012年2月15日 D.长期保存 11. 验证销货业务______目标时,起点应是发货凭证,即从发货凭证中选取样本,追查至销售发票存根和主营业务收入明细帐。 A.存在或发生B.完整性C.估价D.分类 12. 下列各项中不属于存货实质性程序内容的是__。 A.对存货的监盘B.对存货的收发程序进行了解 C.存货计价的测试D.观察存货的积压情况并估价 13. 对一般目的的审计,审计人员一般是对会计报表的__两方面的发表审计意见。 A.公允性、合法性B.真实性、恰当性 C.公允性、一贯性D.正确性、合法性 14. 注册会计师提供的会计咨询和会计服务业务的范围,不包括__。 A.管理咨询、投资咨询B.代理记账、税务代理 C.资产评估D.验资 15. 为规范对整个审计实务的控制而制定的,每个会计师事务所都应遵守的管理标准,

第一题 某工程,监理合同履行过程中发生如下事件: 事件1:总监理工程师对部分监理工作安排如下:(1)监理实施细则由总监理工程师代表负责审批;(2)隐蔽工程由质量控制专业监理工程师负责验收;(3)工程费用索赔由造价控制专业监理工程师负责审批;(4)工程计量原始凭证由监理员负责签署。 事件2:总监理工程师对工程竣工预验收工作安排如下:专业监理工程师组织审查施工单位报关的竣工资料,总监理工程师组织工程竣工预验收。施工单位对存在的问题整改,施工单位整改完毕后,专业监理工程师签署工程竣工报验单。并负责编制工程质量评估报告。工程质量评估报告经总监理工程师审核签字后报送建设单位。 事件3:针对该工程的风险因素,项目监理机构综合考虑风险回避,风险转移,损失控制,风险自留四种对策,提出了相应的应对措施,见表1-1 表1-1风险因素及应对措施 事件4:一批工程材料进场后,施工单位质检员填写《工程材料/构配件/设备报审表》并签字后,仅附材料供应方提供的质量证明资料报关项目监理机构,项目监理机构审查后认为不妥,不予签认。 问题:

1、逐条指出事件1中总监理工程师对监理工件安排是否妥当,不妥之处写出正确安排。 2、指出事件2中总监理工程师对工程竣工验收工作安排的不妥之处,并写出正确安排。 3、指出表1-1中A~F的风险应对措施分别属于四种对策中的哪一种。 4、指出事件4中施工单位的不妥处,并写出正确做法。 答:1、(1)总监审批监理实施细则,总监代表不可以。(2)妥当。(3)审批权在建设单位,总监可以审查,专业监理工程师不可审批。(4)妥当。 2、总监组织专业监理工程师审查施工单位竣工资料;总监组织预验收,建设单位组织验收;工程质量评估报告由总监提出;工程质量评估报告由总监和监理单位技术负责人审核签字。 3、A属于损失控制;B属于风险转移;C属于风险回避;D属于控制损失;E属于风险转移;F属于风险自留。 4、所附资料应含:数量清单;质量证明文件;自检结果。施工单位质检员签字不妥,应项目经理签字。 第二题 事件一:********包括建设单位纪委书记、工会主席,当地招投标管理办公室主任,以及从评标专家库中随机抽取的4位技术、经济专家。 事件二:建设单位要求招标代理机构在招标文件中明确:投标人应在购买招标文件是提交投标保证金;中标人的投标保证金不予退还;中标人还需提交履约保函,保证金额为合同总额的20%。 事件三:施工中因地震导致:施工停工一个月。已建工程部分损坏;现场堆放的价值50万元的工程材料(施工单位负责采购)损毁;部分施工机械损坏,修复费用20万元;现场8人受伤。施工单位承担了全部医疗费用24万元(其中建设单位受伤人员医疗费3万元,施工单位受伤人员医疗费21万元);施工单位修复损坏工程支出?万元。施工单位按合同约定向项目监理机构提交了费用补偿和工程延期申请。 事件四:建设单位采购的大型设备运抵施工现场后,进行了清点移交。施工单位在安装过程中该设备一个部件损坏,经鉴定,部件损坏是由于本身存在质量缺陷。 问题: 1、指出事件一中评标委员会人员组成的不正确之处,并说明理由。 2、指出事件二中建设单位要求的不妥之处,并说明理由。

汇编语言复习题 一、选择题 1.设A=0.4H,B=0.8H,C=0.4,D=0.4Q,它们之间的关系是( C A. C+D=B B. A+D=B C. B=D D. A>C>D 2.标志寄存器中属于控制标志位的是(B A.DF,OF,SF B.DF,IF,TF C.OF,CF,PF D.AF,OF,SF 3.8088/8086存储器分段,每个段不超过( A.64K个字 B.32K个字节 C.1兆个字节 D.64K个字节 4.设AL中已有压缩型BCD码,为实现对AL的减1操作,可选用的指令序列是( A.DEC AL

B.SBB AL,0 C.SUB AL,1 D.SUB AL,1 AAS DAS AAS DAS 5.若AX= - 15要得到AX=15应执行的指令是( A.NEG AX B.NOT AX C.INC AX D.DEC AX 6.8086/8088系统执行传送指令MOV时( A.不影响标志位 B.影响DF方向标志 C.影响SF符号标志 D.影响CF进位标志 7. MOV AL,79 ADD AL,0B1H 上面指令执行后,设置的标志位 CF和OF的值是( A.CF=0,OF=1 B.CF=1,OF=1

C.CF=0,OF=1 D.CF=1,OF=0 8.已知AX,BX中均为带符号数,当进行字相除时,下面指令或指令序列正确的是( A.DIV BX B.CWD C.XOR DX,DX D.CBW IDIV BX DIV BX IDIV BX 9.下列指令中操作数在代码段中的是( A.MOV AL,42H B.ADD AL,BL C.SUB [BX],DI D.INC [DI] 10.用REPE SCASB指令对字符串进行扫描,如CX>0时,扫描结束,那么表示( A.在字符串中遇上第一个AL中指定的字符 B.在字符串中有一个AL中指定的字符 C.在字符串中有一个不是AL中指定的字符 D.在字符串中遇上第一个不是AL中指令的字符

项目一财务管理总体认知 一、单项选择题 1.下列各项企业财务管理目标中,能够同时考虑资金的时间价值和投资风险因素的是( )。 A.产值最大化 B.利润最大化 C.每股收益最大化 D.企业价值最大化 2.企业筹资活动的最终结果是( )。 A.银行借款 B.发行债券 C.发行股票 D.资金流入 3.下列关于减轻通货膨胀不利影响的措施中,正确的是( )。 A.在通货膨胀初期,企业应当缩减投资 B.与客户应签定长期购货合同,以减少物价上涨造成的损失 C.取得短期负债,保持资本成本的稳定 D.在通货膨胀持续期,企业可以采用比较宽松的信用条件,增加企业债权 4.财务管理的核心是( )。 A.财务规划与预测 B.财务决策 C.财务预算 D.财务控制 5.以下关于财务管理目标的表述,不正确的是( )。 A.企业财务管理目标是评价企业财务活动是否合理有效的基本标准 B.财务管理目标的设置必须体现企业发展战略的意图 C.财务管理目标一经确定,不得改变 D.财务管理目标具有层次性 6.在下列各种观点中,体现了合作共赢的价值理念,有利于企业长期稳定发展的财务管理目标是( )。 A.利润最大化 B.企业价值最大化 C.每股收益最大化 D.相关利益最大化 7.相对于每股收益最大化目标而言,企业价值最大化目标的不足之处是( )。

A.没有考虑资金的时间价值 B.没有考虑投资的风险价值 C.不能反映企业潜在的获利能力 D.某些情况下确定比较困难 8.下列各项中,能够用于协调企业所有者与企业债权人矛盾的方法是( )。 A.解聘 B.接收 C.激励 D.停止借款 9.下列法律法规同时影响企业筹资、投资和收益分配的是( )。 A.公司法 B.金融法 C.税法 D.企业财务通则 10.在市场经济条件下,财务管理的核心是()。 A.财务预测 B.财务决策 C.财务控制 D.财务分析 二、多项选择题 1.为确保企业财务目标的实现,下列各项中,可用于协调所有者与经营者矛盾的措施有( )。 A.所有者解聘经营者 B.所有者向企业派遣财务总监 C.公司被其他公司接收或吞并 D.所有者给经营者以“股票选择权” 2.企业财务管理的基本内容包括( )。 A. 筹资决策 B.技术决策 C.投资决策 D.盈利分配决策 3.财务管理的环境包括( )。 A.技术环境 B.经济环境 C.金融环境 D.法律环境 4.以下项目中属于“利润最大化”目标存在的问题有( )。 A.没有考虑利润实现时间和资金时间价值 B.没有考虑风险问题 C.没有反映创造的利润与投入的资本之间的关系 D.可能导致企业短期财务决策倾向,影响企业长远发展

审计学试卷及答案 一、名词解释:(每题4分,共16分) 1. 重大错报风险 2. 审计抽样 3. 穿行测试 4. 审计业务约定书 二、单项选择题(每题1分,共12分) 123456789101112 1.《中国注册会计师执业准则》体系不包括( ) A.业务准则(含审计准则) B.质量控制准则 C.后续教育准则 D.职业道德准则 2.在对重大错报风险进行初步评价后,注册会计师确定可接受的检查风险水平为低水平,则选择实质性程序的策略应为( ) A.以分析程序为主 B.以细节测试为主 C.以控制测试为主 D.以双重目的测试为主 3.为证实销售业务的完整性,注册会计师应选择最有效的具体审计程序是( ) A.抽查发运凭证 B.抽查销售明细账 C.抽查应收账款明细账 D.抽查银行对账单 4.下列审计程序中,注册会计师最有可能证实已记录应付账款存在的是( ) A.向供应商函证余额为零的应付账款 B.检查采购文件以确定是否使用预先编号的采购单 C.抽查购货合同、购货发票和入库单等凭证,追查至应付账款明细账 D.从应付账款明细账追查至购货合同、购货发票和入库单等凭证 5.下列关于审计证据特征的表述中不恰当的是() A.审计证据的适当性影响其充分性

A.审计证据的适当性影响其充分性 B.审计通常不涉及鉴别文件记录证据的真伪,但应考虑其可靠性和有效性 C.审计证据越多越好 D.不应以获取审计证据成本的高低作为减少不可替代审计程序的理由 6.注册会计师执行的下列业务中,属于合理保证鉴证业务的是() A.对历史财务信息的审阅 B.对历史财务信息的审计 C.对预测性财务信息的审核 D.对内部控制的评价 7.对会计师事务所业务质量控制承担最终责任的人是() A.全体合伙人 B.主任会计师 C.部门经理 D.签字的注册会计师 8.在财务报表审计中,注册会计师可选择实施的审计程序是() A.风险评估程序 B.实质性分析程序 C.细节测试 D.控制测试 9.注册会计师对存货实施的监盘程序,与判定存货的哪项认定最相关() A.所有权 B.完整性 C.存在 D.估价 10.下列审计程序中,本身不足以发现认定层次存在重大错报的程序有() A.检查有形资产 B.重新计算 C.函证 D.询问 11.会计师事务所承接审计业务时应当与被审单位签订审计业务约定书,签约的时间应在() A.审计工作之前 B.审计工作之中 C.审计工作之后 D.提交审计报告时 12.某会计师事务所于2006年2月15日对某公司2005年度财务报表出具了审计报告,对该公司审计的审计档案应当() A.至少保存至2007年2月15日 B.至少保存至2011年2月15日

2011年注册安全工程师考试 案例分析试题及答案 一、A焦化厂为民营企业,从业人员1000人,2009年发生生产安全事故2起、造成2人轻伤。该厂因精苯工业废水兑水稀释后外排,被环保部门责令整改。该厂采取的措施是将废水向煤堆喷洒,这样既仰制了扬尘,又避免了废水外排。为防止相关事故发生,该厂于2009年5月20日制定实施了《A焦化厂精苯污水喷洒防尘管理办法》。 2011年5月11日15时20分许,A厂备煤工甲、乙在进行胶带输送机巡检作业时闻到强烈异味,随后两人分别前往不同部位查找原因。15时38分,乙听到从甲的方向传来一声闷响,气浪迎面扑来,发现通廊部分坍塌。乙立即呼救。厂领导接到报告后,迅速组织对胶带输送机通廊坍塌现场进行搜救,在胶带输送机通廊北端发现甲倒在废墟中。甲头部有明显外伤,身上大面积烧伤,经医务人员确认已经死亡。 事故调查确认,此次事故为1号煤仓内苯蒸汽爆炸事故。在含苯废水向煤场内煤堆喷洒1年后,废水管道断裂,废水从管道断裂处流入煤堆底部,经胶带输送机运输,大量含苯煤粉进入1号煤仓,从含苯煤粉中挥发出的低浓度苯蒸汽积累、聚集达到爆炸极限,遇到点火源后引起爆炸。 根据以上场景,回答下列问题(共14分,每题2分,1~3题为单选题,4~7题为多选题): 1、根据《中华人民共和国安全生产法》关于安全生产管理机构设置及安全管理人员配备的规定,A厂() A.可以只配备兼职安全生产管理人员。 B.可以委托注册安全工程师事务所代管企业安全生产。 C.可以委托具有安全评价资质的评价机构代管企业安全生产。 D.应当设置安全生产管理机构或配备专职安全生产管理人员 E.可以委托具有注册安全工程师职业资格的个人代管企业安全生产。 2、A厂招收新从业人员,新上岗的从业人员安全培训时间不得少于()学时 A.12 B.24 C.36 D.48 E.72 3、A厂2009年百万工时伤害率() A.1 B.2 C.3 D.4 E.5 4、根据注册安全工程师管理规定,作为A厂的注册安全工程师,可从事的安全生产工作包括() A、参与本厂组织的事故调查 B、参与本厂厂内隐患排查治理 C、进行本厂员工职业病鉴定 D、参与本厂员工安全培训 E、为本厂选用和发放劳动防护用品

2011年版数学课程标准复习资料 一、填空。 1、数学是研究(空间形势)和(数量)的科学。 2、(数学)是人类文化的重要组成部分,(数学素养)是现代社会每一个公民应该具备的基本素质。作为促进学生会全面发展教育的重要组成部分,数学教育既要使学生(使学生掌握现代生活)和学习中所需要的(数学知识与技能),更要发挥数学在培养人的(理性思维)和(创新能力)方面的不可替代的作用。 3、义务教育阶段的数学课程是(培养公民素质)的基础课程。数学课程能使学生掌握必备的基础知识和基本技能,培养学生的(抽象思维和推理能力),培养学生的(创新意识和实践能力),促进学生在情感、态度与价值观等方面的发展。 4、数学课程应致力于实现义务教育阶段的培养目标,要面向全体学生,适应学生个性发展的需要,使得(人人都能获得良好的数学教育,不同的人在数学上得到不同的发展)。 5、课程内容要反映社会的需要、数学的特点,(要符合学生的认知规律)。它不仅包括数学的结果,也包括(数学结果的形成过程)和(蕴涵的数学思想方法)。课程内容的选择要贴近学生的实际,有利于学生(体验与理解)、(思考与探索)。课程内容的组织要重视(过程)处理好(过程与结果的关系);要重视(直观),处理好(处理好直观与抽象的关系);要重视(要重视直接经验),处理好(直接经验与间接经验的关系)。课程内容的呈现应注意(层次性)和(多样性)。 6、教学活动是师生(积极参与)、(交往互动)、(共同发展)的过程。学生是(学习的主体)。 7、数学教学活动,特别是课堂教学应激发学生的(学习兴趣),调动学生的(积极性),引发学生的(数学思考),鼓励学生的(创造性思维);要注重培养学生良好的数学学习习惯,使学生掌握恰当的(数学学习方法)。 8、学生学习应当是一个主动活泼的、主动的和富有个性的过程。(认真听讲)、(积极思考)(动手实践)、(自主探索)、(合作交流)等,都是学习数学的重要方式。学生应当有足够的时间和空间经历(观察)、(实验)、(猜测)、(计算)、(推理)、(验证)等活动过程。 9、教师教学应该以学生的(认知发展水平)和(已有的经验)为基础,面向全体学生,注重(启发式)和(因材施教)。教师要发挥(主导)作用,处理好(讲授)与(自主学习)的关系,引导学生(独立思考)、(主动探索)、(合作交流),使学生理解和掌握基本的(基本的数学知识与技能),体会和运用(数学的思想与方法),获得基本的(数学活动经念)。 10、评价学生的主要目的是(了解学生的数学学习的过程和结果),激励(学生学习)和改进(教师教学)。评价不仅要关注(学生的学习接结果),更要关注(学生在学习过程中的发展和变化)。 11、义务教育阶段数学课程目标分为总目标和学段目标,从四个方面加以阐述,这些目标的整体实现对学生的(全面)、(持续)、(和谐)发展有着重要的意义。 12、在数学课程中,应当注重发展学生的(数感)、(符号意识)、(空间观念)、(几何直观)、(数学分析观念)、(运算能力)、(推理能力)和(模型思想)。 13、空间观念主要是指根据物体(特征)抽象出(几何图形),根据几何图形想象出所描述的(实际物体);

审计学试卷试题库含答案 一、单项选择题 1.审计的对象,可以概括为被审计单位的() A 经济活动 B财务收支及其经营管理活动 C财务收支D会计资料和其他相关资料 2.会计事务所接受委托审计并出具审计报告的行为,体现了审计职能中的() A监督职能B调控职能C评价职能D鉴证职能 3.会计师事务所和的下列行为中,不违反职业道德规范的是() A对自己的能力进行广告宣传 B按审计业务工作量的大小进行收费 C 不以个人名义承接业务 D 的父亲拥有委托单位1000股股票 4.存在或发生认定和完整性认定分别与以下哪些有关() A会计报表要素的低估和高估 B会计报表要素的高估和高估 C会计报表要素的低估和低估 D会计报表要素的高估和低估 5. 在下列内部审计机构设置的不同体制中,独立性最弱的是 ( ) 领导体制 A董事会及其下设的审计委员会 B总经理 C总会计师 D董事会及其下设的审计委员会和总会计师双重 6. 审计人员采用系统选样法8000张凭证中选出200张作样本,确定随机起点 凭证的编号为第35号,则抽取第5张凭证的编号为 ( ) A155 B200 C195 D235 7. 在我国三大审计准则中,最早制定并颁布实施的是() A国家审计准则 B独立审计准则 C内部审计准则 D政府审计准则 8.可以出具审计处理、处罚意见的审计机构是() A会计师事务所B国家审计机关 C内部审计部门 D前三者都可以 9. 下列各项中,属于永久性档案的是() A应收账款账龄分析表B存货监盘表 C内部控制问卷调查表D审计报告书副本 10. 在审计实务中,通常是针对()来获取证据。 A审计具体目标B审计总目标 C审计对象D会计报表认定 二、多项选择题 1. 政府审计与民间审计无法相互替代,是因为他们存在着区别。这种区别主要表现在() A两者的审计目标不同 B两者的审计依据不同 C两者的取证权限不同 D两者对发现问题的处理方式不同 2对客户所负的特殊责任有() A 提交管理建议书 B 按时按质完成委托业务 C保密 D 不得或有收费

2011年造价工程师案例分析试题及参考答案 试题一(20分) 1.某建设项目的工程费由以下内容构成: (1)主要生产项目1500万元,其中建筑工程费300万元,设备购置费1050万元,安装工程费150万元。 (2)辅助生产项目300万元,其中建筑工程费150万元,设备购置费110万元,安装工程费40万元。 (3)公用工程150万元,其中建筑工程费100万元,设备购置费40万元,安装工程费10万元。 2.项目建设前期年限为1年,项目建设期第1年完成投资40%,第2年完成投资60%。工程建设其他费为250万元,基本预备费率为10%,年均投资价格上涨为6%。 3.项目建设期2年,运营期8年。建设期贷款1200万元,贷款年利率为6%,在建设期第1年投入40%,第2年投入60%。贷款在运营期前4年按照等额还本、利息照付的方式偿还。 4.项目固定资产投资预计全部形成固定资产,使用年限为8年,残值率为5%,采用直线法折旧。运营期第1年投入资本金200万元作为流动资金。 5.项目运营期正常年份的营业收入为1300万元,经营成本为525万元。运营期第1年的营业收入和经营成本均为正常年份的70%,自运营期第2年起进入正常年份。 6.所得税税率为25%,营业税金及附加为6%。 问题: 1.列式计算项目的基本预备费和涨价预备费。 2.列式计算项目的建设期贷款利息,并完成表1.1建设项目固定资产投资估算表。 3.计算项目各年还本付息额,填入表1.2还本付息计划表。 4.列式计算项目运营期第1年的总成本费用。 5.列式计算项目资本金现金流量分析中运营期第1年的净现金流量。 (填表及计算结果均保留2位小数) 试题二(20分) 某咨询公司受业主委托,对某设计院提出屋面工程的三个设计方案进行评价。相关信息见表2.1: 表2.1 设计方案信息表 拟建工业厂房的使用寿命为50年,不考虑50年后其拆除费用及残值,不考虑物价变动因素。基准折现率为8%。 问题: 1.分别列式计算拟建工业厂房寿命期内屋面防水保温工程各方案的综合单价现值。用现值比较法确定屋面防水保温工程经济最优方案。(计算结果保留2位小数) 2.为控制工程造价和降低费用,造价工程师对选定的方案,以3个功能层为对象进行价值工程分析。各功能项目得分及其目前成本见2.2表。

2011年学位英语考试试题 PartⅠ V ocabulary and Structure (25 points, 30 minutes) Directions: There are 50 incomplete sentences in this part. For each sentence there are four choices marked A), B), C) and D). Choose the ONE answer that best completes the sentence. Then mark the corresponding letter on the Answer Sheet with a single line through the center. 1.By 1929, Mickey Mouse was as popular ____ children as Coca Cola. A) for B) with C) to D) in 2.When you buy anything expensive, never forget to ask for the ____ from the shop. A) receipt B) trust C) render D) tale 3.The financial support is decided not only according to your GRE score, but also according to your ____ in college. A) intelligence B) policy C) performance D) statement 4.Professor Smith is also the ____ of the international program office. If you have any problem when you study here, you may go to him for help. A) detective B) president C) manager D) director 5.We do not have a ____ school in our institute. The highest degree we provide for the students is a B. A. and a B. S. . A) graduate B) high C) grade D) continue 6.Paper clips, drawing pins and safety-pins were ____ all over the floor. A) separated B) sprayed C) spilled D) scattered 7.I am writing ____ my mother to express her thanks for your gift. A) in memory of B) on behalf of C) with respect to D) on account of 8.In considering men for jobs in our firm, we give ____ to those with some experience. A) privilege B) advice C) prize D) preference 9.She is ____ a musician than her brother. A) much of B) much as C) more of D) more as 10.The assignments are too hard. I can't ____ the work. A) keep up with B) catch up with C) come up with D) put up with 11.Robert Spring, a 19th century forger, was so good at his profession that he was able to make his living for 15 years by selling ____ signatures of famous Americans. A) artificial B) genuine C) false D) natural 12.In 1890 there were many American cities and towns where part of a day's school instruction was conducted in language ____ English. A) more than B) other than C) except that D) except for 13.The problem will be discussed at length in the ____ Chapter. A) consequent B) latter C) late D) subsequent 14.They are members of the club by ____ of their great wealth. A) virtue B) way C) means D) word 15.The value of the industrial ____ dropped from about 70 billion dollars to slightly more than 31 billion. A) outcome B) outlook C) output D) outset 16.Scientists believe that color blindness is a(n) ____ defect, and there is no cure for it. A) retained B) inherited C) received D) infected 17.She was glad that her success would ____ for the women who would follow.

初中《思想品德课程标准(2011版)》练习题答案

初中《思想品德课程标准(2011版)》练习题 第一部分前言 一、填空题 1.道德是人自身发展的需要,也是人类文明进步的重要标志。 2.初中学生处于身心迅速发展和参与 社会公共生活的重要阶段,处于思想品德和价值观念形成的关键时期,迫切需要学校在思想品德的发展上给予正确引导和有效帮助。 3.为了适应初中学生的成长需要,思想品德课程融合道德、心理健康、法律、国情等相关内容。 4.思想品德课程旨在促进初中学生逐步树立正确的世界观、人生观、 价值观。 5.当今世界,科技进步日新月异,人类面临的共同问题不断增多,国际竞争日趋激烈,对人的思想观念、道德品质和综合素质提出了新的挑战和要求。 6.思想品德课程是一门以初中学生生活为基础、以引导和促进初中学生思想品德发展为根本目的的综合性课程。 7.思想品德课程的思想性以社会主义核心价值

体系,深入贯彻落实科学发展观。 8.思想品德课程根据学生身心发展特点,分阶段分层次对初中学生进行爱祖国、爱人民、爱科学、爱劳动、爱社会主义的教育,为青少年健康成长奠定基础。 9.思想品德课程人文性特征,尊重学生学习与发展规律,体现青少年 文化特点,关怀学生精神成长需要,提升学生的人文素养和责任感。 10.思想品德课程从学生实际出发并将初中学生逐步扩展的生活作为课程建设与实施的基础。 11.思想品德课程引导学生自主参与丰富多样的活动,在认识、体验、践行中促进正确思想观念和良好道德品质的形成和发展。 12.思想品德课程的综合性特征有机整合道德、心理健康、法律和国情等多方面的学习内容。 13.思想品德课程将情感态度价值观的培养、知识的学习、能力的提高与思想方法、思维方式的掌握融为一体。 14.思想品德课程以帮助学生过积极健康的生活,做负责任公民为课程的核心。 15.初中学生正处于身心发展的重要时期,

《审计学》试卷一~四 《审计学》试卷一 一、单项选择题(共12题,每题1分)? 1.《中国注册会计师执业准则》由国家财政部于2006年2月正式颁布,该准则的体系不包括() A.业务准则(含审计准则) B.质量控制准则 C.后续教育准则 D.职业道德准则 2.在对重大错报风险进行初步评价后,注册会计师确定可接受的检查风险水平为低水平,则选择实质性程序的策略应为() A.以分析程序为主 B.以细节测试为主 C.以控制测试为主 D.以双重目的测试为主 3.为证实销售业务的完整性,注册会计师应选择最有效的具体审计程序是() A.抽查发运凭证 B.抽查销售明细账 C.抽查应收账款明细账 D.抽查银行对账单 4.下列审计程序中,注册会计师最有可能证实已记录应付账款存在的是() A.向供应商函证余额为零的应付账款 B.检查采购文件以确定是否使用预先编号的采购单 C.抽查购货合同、购货发票和入库单等凭证,追查至应付账款明细账 D.从应付账款明细账追查至购货合同、购货发票和入库单等凭证 5.下列关于审计证据特征的表述中不恰当的是() A.审计证据的适当性影响其充分性 B.审计通常不涉及鉴别文件记录证据的真伪,但应考虑其可靠性和有效性

C.审计证据越多越好 D.不应以获取审计证据成本的高低作为减少不可替代审计程序的理由 6.注册会计师执行的下列业务中,属于合理保证鉴证业务的是() A.对历史财务信息的审阅 B.对历史财务信息的审计 C.对预测性财务信息的审核 D.对内部控制的评价 7.对会计师事务所业务质量控制承担最终责任的人是() A.全体合伙人 B.主任会计师 C.部门经理 D.签字的注册会计师 8.在财务报表审计中,注册会计师可选择实施的审计程序是() A.风险评估程序 B.实质性分析程序 C.细节测试 D.控制测试 9.注册会计师对存货实施的监盘程序,与判定存货的哪项认定最相关() A.所有权 B.完整性 C.存在 D.估价 10.下列审计程序中,本身不足以发现认定层次存在重大错报的程序有() A.检查有形资产 B.重新计算 C.函证 D.询问 11.会计师事务所承接审计业务时应当与被审单位签订审计业务约定书,签约的时间应在() A.审计工作之前 B.审计工作之中 C.审计工作之后 D.提交审计报告时 12.某会计师事务所于2006年2月15日对某公司2005年度财务报表出具了审计报告,对该公司审计的审计档案应当() A.至少保存至2007年2月15日 B.至少保存至2011年2月15日C.至少保存至2016年2月15日 D.长期保存 二、多项选择题(共6题,每题2分)?

2011二级建造师实务 案例分析一 背景资料: 某广场地下车库工程,建筑面积18000㎡。建设单位和某施工单位根据《建设工程施工合同(示范文本)》(GF-99-0201)签订了施工承包合同,合同工期140天。 工程实施过程中发生了下列事件: 事件一:施工单位将施工作业划分为A、B、C、D、四个施工过程,分别由指定的专业班组进行施工,每天一班工作制,组织无节奏流水施工,流水施工参数见下表: 事件二:项目经理部根据有关规定,针对水平混凝土构件模板(架)体系,编制了模板(架)工程专项施工方案,经过施工项目负责人批准后开始实施,仅安排施工项目技术负责人进行现场监督。 事件三:在施工过程中,该工程所在地连续下了6天特大暴雨(超过了当地近10年来季节的最大降雨量),洪水泛滥,给建设单位和施工单位造成了较大的经济损失。施工单位认为这些损失是由于特大暴雨(不可抗力事件)所造成的,提出下列索赔要求(以下索赔数据与实际情况相符): (1)工程清理、恢复费用18万; (2)施工机械设备重新购置和修理费用29万; (3)人员伤亡善后费用62万; (4)工期顺延6天。 问题: 1、事件一中,列式计算A、B、C、D、四个施工过程之间的流水步距分别是多少天?5分 答案: 2、事件一中,列式计算流水施工的计划工期是多少天?能否满足合同工期的要求?(5分) 答案: 3、事件二中,指出专项施工方案实施中有哪些不妥之处?说明理由。(5分) 答案:

4、事件三中,分别指出施工单位的索赔要求是否成立?说明理由。5分 答案: 案例分析二 背景资料: 某施工单位承建两栋15层的框架结构工程。合同约定:(1)钢筋由建设单位供应;(2)工程质量保修按国务院279号令执行。开工前施工单位编制了单位工程施工组织设计,并通过审批。施工过程中,发生下列事件:事件一:建设单位按照施工单位提出的某批次钢筋使用计划按时组织钢筋进场。 事件二:因工期紧,施工单位建议采取每5层一次竖向分阶段组织验收的措施,得到建设单位认可。项目经理部对施工组织设计作了修改,其施工部署中劳动力计划安排为“为便于管理,选用一个装饰装修班组按栋分两个施工组织流水作业”。 事件三:分部工程验收时,监理工程师检查发现某墙体抹灰约有1.0㎡的空鼓区域,责令限期整改。 事件四:工程最后一次阶段验收合格,施工单位于2010年9月18日提交工程验收报告,建设单位于当天投入使用。建设单位以工程质量问题需要在使用中才能发现为由,将工程竣工验收时间推迟到11月18日进行,并要求《工程质量保修书》中竣工日期以11月18日为准。施工单位对竣工日期提出异议。 问题: 1、事件一中,对于建设单位供应分该批次钢筋,建设单位和施工单位各应承担哪些责4分 答案: 2、事件二中,施工组织设计修改后,应该什么程序报审?4分 答案: 3、事件二中,本工程劳动力计划安排是否合理?写出合理安排。4分 答案: 4、写出事件三中墙体抹灰空鼓的修补程序(至少列出4项)。4分 答案: 5、事件四中,施工单位对竣工日期提出异议是否合理?说明理由。写出本工程合理的竣工日期。4分 答案:

练习题 一、单项选择题 1.会计从生产职能中分离出来,成为独立的职能,是在(C ) A. 出现市场经济之后 B. 出现阶级之后 C. 出现剩余产品之后 D. 出现复式簿记之后 2.提取坏账准备金这一做法体现的原则是(C ) A. 配比原则 B. 重要性原则 C. 谨慎性原则 D. 客观性原则 3.在会计年度内,若把收益性支出当作资本性支出处理了,则会(B ) A.本年度虚减资产、虚增收益 B. 本年度虚增资产、虚增收益 B.本年度虚增资产、虚减收益 D. 本年度虚减资产、虚减收益 4.总分类账的外表形式应采用(A ) A. 订本式 B. 活页式 C. 多栏式 D. 数量金额式 5.下列对账工作,属于账实核对的是(D) A.总分类账与序时账核对 B.总分类账与所属明细分类账核对 C.会计部门存货明细账与存货保管部门明细账核对 D.财产物资明细账账面余额与财产物资实有数额核对 6.根据我国企业会计制度的规定,在存在现金折扣的情况下,应收账款入账价值应采用 (C ) A. 直接法 B. 间接法 C. 总价法 D. 净价法 7.对银行已经入账、企业尚未入账的未达账项,企业编制银行存款余额调节表后,一般应 当(D ) A.根据银行存款余额调节表进行账务处理 B.根据银行对账单上的记录进行账务处理 C.根据对账单和调节表自制凭证进行账务处理 D.待结算凭证到达后再进行账务处理 8.企业购进存货发生短缺,经查属于运输途中的正常损耗,该项损耗应当计入(D ) A. 销售费用 B. 管理费用

C. 营业外支出 D. 存货成本 9.企业购入股票支付的价款中包含的已宣告但尚未领取的现金股利,应当(C ) A. 计入投资成本 B. 作为其他应收款 C. 作为应收股利 D. 计入投资收益 10.企业基本生产车间管理人员的工资在分配时应记入的会计账户是(C ) A. 生产成本 B. 管理费用 C. 制造费用 D. 主营业务成本 11.企业用资本公积转增资本时,会引起所有者权益(C ) A. 增加 B. 减少 C. 不变 D. 既可能增加,也可能减少 12.反映企业某一特定日期财务状况的财务报表是(B ) A. 利润表 B. 资产负债表 C. 现金流量表 D. 所有者权益变动表 13.企业提取盈余公积会导致(B ) A. 利润总额减少 B. 未分配利润减少 C. 留存收益减少 D. 所有者权益减少 14.某企业年初未分配利润为100万元,本年净利润为1000万元,按10%计提法定盈余公 积,按5%计提任意盈余公积,宣告发放现金股利为80万元,该企业期末未分配利润为(C)万元。 A. 855 B. 867 C. 870 D. 874 15.某企业20×7年2月主营业务收入为100万元,主营业务成本为80万元,管理费用为5 万元,资产减值损失为2万元,投资收益为10万元。假定不考虑其他因素,该企业当月的营业利润为(D)万元。 A. 13 B. 15 C. 18 D. 23 16.近代会计形成的标志是(C ) A. 单式记账法的产生 B. 账簿的产生 C. 单式记账法过渡到复式记账法 D. 成本会计的产生 17.会计的基本职能是(C ) A. 反映与分析 B. 反映与核算 C. 核算与监督 D. 控制与监督 18.企业原材料明细账通常采用的格式是(C) A. 卡片式 B. 多栏式 C. 数量金额式 D. 三栏式 19.企业在年末计提坏账准备以后,“坏账准备”科目的余额(C )