美国麦孟特集团外盘期货常见合约品种细则

注:

1、单位换算1磅=0.4536千克,黄金1盎司=31.1035克,1美元=100美分,大豆1蒲式耳=60磅=27.216千克。买一手美棉

花为22.7吨,一手美精铜25000磅/11.34吨。美铜每手费用为102元,比国内一手240元便宜近一半。大致上,若算每单位交易成本,外盘费用远低于内盘。

2、维持保证金与追加保证金

维持保证金是指维持仓位的最低保证金,一般为仓位价值的75%左右。以美精铜为例,买二手开仓,需用保证金金额为9450美元,维持保证金为:9450X75%=7087美元。当你的帐户发生亏损,低于7087美元时,即开始通知提醒你追加保证金(期货公司的义务),当亏损到维持保证金的一半时,即7087X50%=3543美元时,期货公司有权进行强制平仓,让你止损离场。

3、外盘期货保证金比例一般国内要小,维持在5%~10%之间,所以杠杆也稍大。保证金比例是浮动的,临近交割月比例会提高,具体数值也是浮动变化的,一般自然人客户以选择主力合约交易为主。

CME外汇 交易所合约名称交易所代号 香港交易 最低波幅合约大小合约月份 首次通 知日 最后交易日涨跌停交割方式保证金比例手续费 手续费 (保本) 开仓按金维持按金 时间(夏令) CME 澳元 (Australian Dollar) AD电子盘 : 0600–0500 公开叫价: 2020 – 0300 0.0001= USD10AUD 100,000三月、六月、 九月、十二月 N.A 合约月份第三个 星期三之前两个 交易日 NA实物交割 5.32%204*0.0001USD 5,670USD 4,200 CME英镑(British Pound)BP电子盘 : 0600–0500 公开叫价: 2020 – 0300 0.0001= USD6.25GBP 62,500三月、六月、 九月、十二月 N.A 合约月份第三个 星期三之前两个 交易日 NA实物交割 3.06%207*0.0001USD 3,038USD 2,250 CME 加元 (Canadian Dollar) CD电子盘 : 0600–0500 公开叫价: 2020 – 0300 0.0001= USD10CAD 100,000三月、六月、 九月、十二月 N.A 合约月份第三个 星期三之前一个 交易日 NA实物交割 3.46%204*0.0001USD 3,440USD 2,550 CME 欧元 (Euro Currencies) EC 电子盘: 0600–0500 公开叫价: 2020 – 0300 0.0001= USD12.5EUR 125,000 三月、六月、 九月、十二月 N.A 合约月份第三个 星期三之前两个 交易日 NA实物交割 4.84%204*0.0001USD 8,100USD 6,000 CME 日元 (Japanese Yen) JY 电子盘: 0600–0500 公开叫价: 2020 – 0300 0.000001 = USD12.5 JPY 12.5M 三月、六月、 九月、十二月 N.A 合约月份第三个 星期三之前两个 交易日 NA实物交割 4.70%204*0.000001USD 7,290USD 5,400 CME 纽元 (New Zealand Dollar) NE电子盘 : 0600–0500 公开叫价: 2020 – 0300 0.0001= USD10NZD 100,000三月、六月、 九月、十二月 N.A 合约月份第三个 星期三之前两个 交易日 NA实物交割 6.08%204*0.0001USD 5,063USD 3,750 CME 瑞士法郎 (Swiss Franc) SF电子盘 : 0600–0500 公开叫价: 2020 – 0300 0.0001= USD12.5SWF 125,000三月、六月、 九月、十二月 N.A 合约月份第三个 星期三之前两个 交易日 NA实物交割7.87%204*0.0001USD 10,935USD 8,100 注:保本手续费点位根据手续费公开报价计算。 最后更新日:2012年3月23日 1/13

编号:GR-WR-61780 期货交易所合约模板(标 准版) After negotiation and consultation, both parties jointly recognize and abide by their responsibilities and obligations, and elaborate the agreed commitment results within the specified time. 甲方:____________________ 乙方:____________________ 签订时间:____________________ 本文档下载后可任意修改

期货交易所合约模板(标准版) 备注:本合约书适用于约定双方经过谈判、协商而共同承认、共同遵守的责任与义务,同时阐述确定的时间内达成约定的承诺结果。文档可直接下载或修改,使用时请详细阅读内容。 我国期货交易所合约规格 上海金属交易所一号铜标准合约 (经上海金属交易所管理委员会1993年2月6日通过) 上海金属交易所 中国·上海__年__月__日 ____会员已于今日售出(购入)25吨(溢短2%)符合下列第3条规定 的一号铜,价格为每吨__元,交割月份__。 本合约根据《上海金属交易所管理暂行规定》和《上海金属交易所商品期货交 易规则》制订,由你方和上海金属交易所(以下简称交易所)作为当事方签订,你 方接受本合约的所有义务与规定,并同意按下列规则履行责任。

为了保证合约的严格履行,你方必须在成交时向交易所交纳初始保证金。根据 市场变化,当价格波动向不利于你方变化时,你方将被要求支付追加保证金,以弥 补合约价格与结算价格之间的差额。如果发生任何你方不能履行上述义务的情况, 交易所有权将你方所持有的所有或部分合约强制平仓以补偿由于你方违约造成的损 失。交易所在采取上述行动时,并无任何责任和义务使你方减少或免受损失。如不 足以抵偿损失时,交易所有权向你方继续追索。 一号铜的具体规定 1.质量:本合约中一号电解铜(整板或切割片板)的等级必须符合国标GB 467-82、GB466-82的规定,铜+银的含量不小于99。95%,每 块重量在30-150公斤之间。 所有的交货铜必须是上海金属交易所注册认可的一号

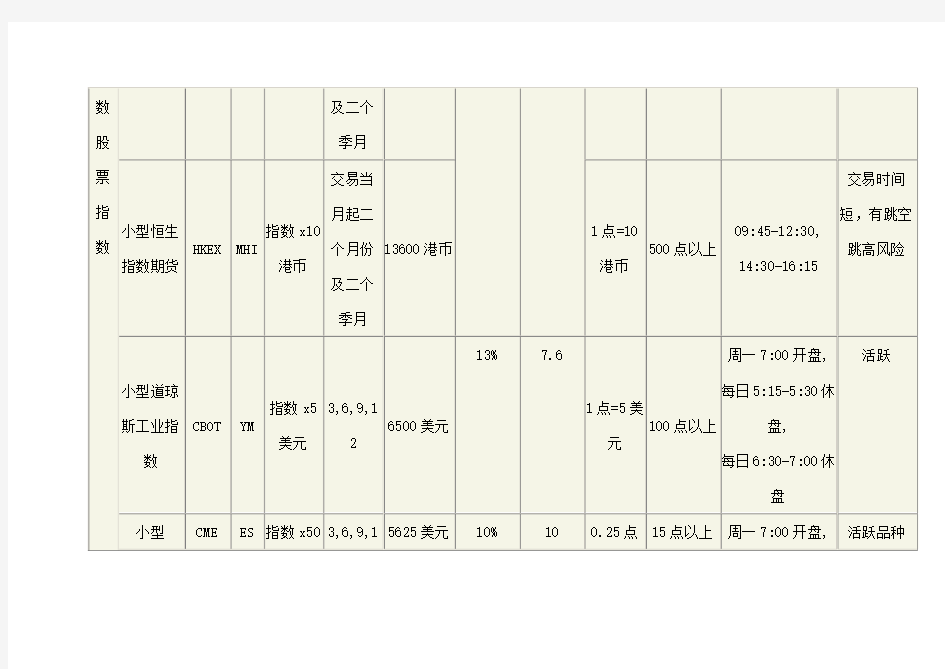

道琼斯工业平均指数期货合约细则 相关指数:道琼斯工业平均指数 市场:美国芝加哥期货交易所(CBOT) 合约月份:三月、六月、九月及十二月 最低价格波幅:一个指数点 合约乘数:每指数点 US$10.00 交易时间:20:20-04:15(公开叫价)09:15-20:00(电子交易) (香港夏令时间)(香港时间冬令时间延迟一小时) 保证金要求:基本保证金: 7,000美元维持保证金: 5,600美元 结算:现金结算。最后结算价为US$10.0乖以道指的特别开市价。道指的特别开市价是以道指成份股于最后结算日之开市价所计算的 最后结算日:合约月度之第三个星期五 最后交易日:最后结算日之前之一个工作日 回复 | 引用 | 收藏 | 分享 | 复制链接 | 举报 1楼:njmjfhl发表于:[2005-03-13 21:00:38] [查看资料] [发送纸条] [个人门户] 小型道琼斯工业平均指数期货合约细则 相关指数 :道琼斯工业平均指数 市场 :美国芝加哥期货交易所(CBOT) 合约月份 :三月、六月、九月及十二月 最低价格波幅: 一个指数点 合约乘数 :每指数点US$5.00

交易时间(:09:15 - 05:00(电子交易) 香港夏令时间)(香港时间冬令时间延迟一小时) 保证金要求 :基本保证金: 3,500美元维持保证金: 2,800美元 结算 :现金结算。最后结算价为US$5.00乖以道指的特别开市价。道指的特别开市价是以道指成份股于最后结算日之开市价所计算的 最后结算日:合约月度之第三个星期五 最后交易日 :最后结算日之前之一个工作日 回复 | 引用 | 举报 2楼:njmjfhl发表于:[2005-03-13 21:03:03] [查看资料] [发送纸条] [个人门户] 标准普尔500指数 在美国,另一个甚具代表性的股市指数为标准普尔500指数。标准普尔500指数是评级机构标准普尔所编制的。它是由500家来自不同行业的大市值公司组成。因此,绝大部份有投资美国股市的基金经理也以标准普尔500指数作为标准,来量度大市值股份的表现。 标准普尔500指数期货合约细则 相关指数 :标准普尔500指数 市场 :美国芝加哥商品交易所(CME) 报价 :0.1指数点=每张合约US $25.0 立约单位 :US$250 X 指数 合约月份 :3月、6月、9月、12月 每月之最后交易日 :每月之第三个周四 每月之最后结算日 :每月之第三个周五 交易时间:21:30-04:15(公开叫价)04:45-21:15(电子交易)

铁矿石期货合约主要条款汇总 一、合约细则 大连商品交易所铁矿石期货合约 (草案) 二、交割 1、个人客户铁矿石持仓和非交割单位整数倍持仓不允许交割。法人客户的铁矿石合约一般月份持仓限额为2万手,交割月前一月第十个交易日起法人客户的持仓限额分别为6000手,交割月份法人客户的持仓限额分别为2000手。(如确实需要超出,需通过所在期货公司向交易所提交套保申请) 2、根据结算细则和结算细则修正案征求意见稿,与以往品种最大的不同是,铁矿石不仅可以进行标准仓单交割,也可以进行提货单交割(针对港口交割)。据了解,铁矿石单位价值较低,相同的交割成本对铁矿石期货影响更大。为降低期货交割成本,提高市场效率,大商所

依据实际贸易流程,在仓单交割外设计了提货单交割制度。相对于传统的仓单交割,节省了入出库、短倒、逆向物流等费用,合计约20元/吨-40元/吨。 3、根据大商所铁矿石期货合约草案,为增强期货盘面价格指向性,大商所根据铁矿石现货贸易实际,将铁矿石期货的基准交割品定为铁品位为62%的粉矿,铁品位在60%以上的粉矿和精矿均可以替代交割,铁品位、二氧化硅、氧化铝、硫、磷含量等五个指标是主要升贴水指标,微量元素作为“限制性”指标。 4、确定品位在60%以上的粉矿和精矿均可进行交割,其中,60%≤品位<62%,每降低0.1%品位,贴水1.5元/吨;62%<品位≤65%,每升高0.1%品位,升水1.0元/吨;品位>65%,以品位65%计价。 5、大商所对临近交割的铁矿石期货合约的保证金进行梯度收取,即:铁矿石期货合约进入交割月份前一个月的第十个交易日起,合约交易保证金提高至合约价值的10%;铁矿石期货合约进入交割月份后,合约交易保证金提高至合约价值的20%。 6、铁矿石交割地点设置在连云港、日照港、青岛港、唐山港、天津港五大港口以及唐山这一内陆产区

道琼斯工业平均指数期货合约细则 相关指数:道琼斯工业平均指数 市场:美国芝加哥期货交易所(CBOT 合约月份:三月、六月、九月及十二 月 最低价格波幅:一个指数点 合约乘数:每指数点US$10.00 交易时间:20: 20-04 : 15 (公开叫价)09: 15-20 : 00 (电子交易) (香港夏令时间)(香港时间冬令时间延迟一小时 ) 保证金要求:基本保证金:7,000美元 维持保证金:5,600美元 结算:现金结算。最后结算价为 US$10.0乖以道指的特别开市价。道指的特别开市价是以 道指成份股于最后结算日之开市价所计算的 最后结算日:合约月度之第三个星期五 最后交易日:最后结算日之前之一个工作日 回复|引用|收藏|分享|复制链接|举报 1 楼:njmjfhl 发表于:[2005-03-13 21:00:38] [查看资料][发送纸条][个人门户] 小型道琼斯工业平均指数期货合约细则 相关指数:道琼斯工业平均指数 市场:美国芝加哥期货交易所(CBOT ) 合约月份:三月、六月、九月及十二 月 |±: 檢耳 上 鞘 整 X

最低价格波幅:一个指数点 合约乘数:每指数点US$5.00 交易时间(:09:15 - 05:00 (电子交易) 香港夏令时间)(香港时间冬令时间延迟一小时 ) 指成份股于最后结算日之开市价所计算的 最后结算日:合约月度之第三个星期五 最后交易日:最后结算日之前之一个工作日 回复|引用|举报 巾 2 楼:njmjfhl 发表于:[2005-03-1 3 21:03:03] [查看资料][发送纸条][个人门户] 标准普尔500指数 在美国,另一个甚具代表性的股市指数为标准普尔 500指数。标准普尔500指数是评级机构 标准普尔所编制的。 它是由500家来自不同行业的大市值公司组成。 因此,绝大部份有投资 美国股市的基金经理也以标准普尔 500指数作为标准,来量度大市值股份的表现。 标准普尔500指数期货合约细则 相关指数:标准普尔500指数 市场:美国芝加哥商品交易所(CME ) 报价:0.1指数点=每张合约US $25.0 立约单位:US$250 X 指数 |±: 潢耳 上 畔整 K

《大连商品交易所铁矿石期货合约》及相关实施细则修 正案 《大连商品交易所铁矿石期货合约》及相关 实施细则修正案

大连商品交易所交易细则修正案 第三十七条交易指令的种类: …… (六)交易所规定的其他指令。 焦炭合约交易指令每次最大下单数量为500手。黄大豆1号、黄大豆2号、豆粕、豆油、棕榈油、线型低密度聚乙烯、聚氯乙烯、焦煤、铁矿石合约交易指令每次最大下单数量为1000手,玉米合约交易指令每次最大下单数量为2000手。 …… 大连商品交易所结算细则修正案 第四章实物交割结算 第六十一条交割结算价依照不同交割方式确定。滚动交割配对日交割结算价采纳该期货合约配对日的当日结算价;滚动交割和一次性交割最后交易日交割结算价采纳该期货合约自交割月第一个交易日起至最后交易日所有成交价格的加权平均价。期转现结算价采纳买卖双方协议价格。提货单交割的交割结算价采纳该期货合约提货单交割配对日的当日结算价。 ……

…… 第六十九条提货单交割的结算业务按以下规定办理。 (一) 配对日闭市后,买方会员配对买持仓的交易保证金转为交割预付款;卖方会员配对卖持仓的交易保证金转为交割保证金; (二) 配对日结算时,交易所对会员申请交割的持仓按交割结算价进行结算处理,产生的盈亏计入当日平仓盈亏; (三) 配对日结算时,交易所从会员的结算预备金中扣划交割手续费; (四) 通知日后第3个自然日(第3个自然日不是交易日的,顺延至下一个交易日)闭市前,买方的交割预付款和卖方的交割保证金应按配对合约价值20%补足。闭市后,交易所从相应会员的结算预备金中划转。 最后通知日后第3个自然日(第3个自然日不是交易日的,顺延至下一个交易日)闭市前,参与提货单交割的所有买方的交割预付款和所有卖方的交割保证金应按配对合约价值20%补足。闭市后,交易所从相应会员的结算预备金中划转。

中国金融期货交易所交易细则 第一章总则 第一条为规范期货交易行为,保护期货交易当事人的合法权益,保障中国金融期货交易所(以下简称交易所)期货交易的顺利进行,根据《中国金融期货交易所交易规则》,制定本细则。 第二条交易所、会员、客户应当遵守本细则。 第二章品种与合约 第三条交易所上市品种为股票指数以及经中国证券监督管理委员会(以下简称中国证监会)批准的其他期货品种。 第四条股指期货合约主要条款包括合约标的、合约乘数、报价单位、最小变动价位、合约月份、交易时间、每日价格最大波动限制、最低交易保证金、最后交易日、交割日期、交割方式、交易代码、上市交易所等。 第五条沪深300股指期货合约的合约标的为中证指数有限公司编制和发布的沪深300指数。 第六条沪深300股指期货合约的合约乘数为每点人民币300元。股指期货合约价值为股指期货指数点乘以合约乘数。 第七条沪深300股指期货合约以指数点报价。 第八条沪深300股指期货合约的最小变动价位为0.2指数点,合约交易报价指数点为0.2点的整数倍。 第九条沪深300股指期货合约的合约月份为当月、下月及随后两个季月。季月是指3月、6月、9月、12月。 第十条沪深300股指期货合约的最后交易日为合约到期月份的第三个周五,最后交易日即为交割日。最后交易日为国家法定假日或者因异常情况等原因未交易的,以下一交易日为最后交易日和交割日。 到期合约交割日的下一交易日,新的月份合约开始交易。

第十一条沪深300股指期货合约的交易时间为交易日9:15-11:30(第一节)和13:00-15:15(第二节),最后交易日交易时间为9:15-11:30(第一节)和13:00-15:00(第二节)。 第十二条沪深300股指期货合约的每日价格最大波动限制是指其每日价格涨跌停板幅度,为上一交易日结算价的±10%。 第十三条沪深300股指期货合约的最低交易保证金为合约价值的12%。 第十四条沪深300股指期货合约到期时采用现金交割方式。 第十五条沪深300股指期货合约的交易单位为“手”,期货交易以交易单位的整数倍进行。 第三章席位管理 第十六条席位是指会员参与交易所期货交易,享有及行使相关交易权利,并接受交易所监管、服务及相关业务管理的基本单位。会员可以根据业务需要向交易所申请一个或者一个以上的席位。 第十七条会员申请席位,应当具备下列条件: (一)经营状况良好,无严重违法违规记录; (二)通讯、资金划拨条件符合交易所要求; (三)配备符合交易所要求的业务系统及相关专业人员; (四)具有健全的规章制度和交易管理办法; (五)业务系统的建设和管理符合国家、行业和交易所相关技术管理规范的要求。 第十八条会员申请席位,应当提交下列材料: (一)近两年期货交易基本情况; (二)包含申请席位的理由、条件、可行性论证等内容的申请报告; (三)机构、人员现状及拟负责交易管理事务的主要人员的名单、简历、专业背景等基本情况; (四)交易管理的业务制度(包括数据安全管理制度); (五)计算机系统、通讯系统(包括通讯线路)、系统软件、应用软件等配置清单;

白银期货合约及交易规则 白银期货合约白银期货合约设计大小适中 以白银价格6-7元/克来计算,一张白银期货合约的价值也就在90000元-105000元之间,如果按期货公司规定的保证金12%来计算一般在1万元左右。对比日本和印度,美国的白银期货合约交易单位是相对较大的。和多数品种相比较,就国内白银期货合约的大小设计来看,算得上中规中矩。 保证金制度设计有利于提高套保资金使用效率 白银期货合约上市运行不同阶段的交易保证金收取标准中,与黄金期货设计相同,有4个档次:7%、10%、15%、20%。该设计有别于铜、铝、铅、锌和螺纹钢、线材等多档比例,简化交易保证金比例,降低最高比例,有利于白银期货套保资金的使用效率提高和优化。 涨跌停板制度设计上与其他品种有细微变化 当D1、D2交易日遇到白银期货同向单边涨跌停板时,在D2日白银期货合约的涨跌停板幅度为在D1交易日涨跌停板幅度的基础上增加6个百分点,提高幅度比黄金、铜、铝、铅、锌、螺纹钢、线材都要

高1个百分点。 限仓制度设计上有利于企业套期保值 在限仓制度设计上,白银期货合约在不同时期限仓比例和持仓限额规定上,非期货公司会员和客户在交割月份限仓600手,高于黄金期货规定的300手,有利于白银相关企业参与套期保值。 供求关系 供求关系是影响白银价格的根本因素。供大于求,价格下跌;供不应求,价格上升。价格波动反过来又会影响供求,当价格上涨时,供应将增加而需求减少;反之需求上升供给减少。新矿藏的发现与开采、新技术的应用、生产企业检修及罢工、进出口政策等将影响产量及供应;白银应用领域发展趋势、白银投资偏好变化等则将影响白银的需求。 经济形势 白银是重要的工业原材料,又可作为避险资产,其需求量与经济形势密切相关。经济增长时,白银需求增长从而带动银价上涨;经济萧条时,白银需求萎缩从而促使银价下跌。近年来,各国为应对金融危机纷纷出台了宽松的货币政策和积极的财政政策,向市场注入巨大的流动性,白银作为抵御通胀的资产之一,在投资需求的推动下价格持续上涨。 货币汇率及黄金走势 国际上白银交易一般都以美元计价,而目前几种主要货币均实行

(2015年3月6日实施) 第一章总则 第一条为规范中国金融期货交易所(以下简称交易所)10年期国债期货合约(以下简称本合约)交割行为,根据《中国金融期货交易所交易规则》及相关实施细则,制定本细则。 第二条本合约采用实物交割方式。 第三条交易所、会员、客户及期货市场其他参与者应当遵守本细则。 第四条交割涉及的国债托管业务由国债托管机构依其规则及相关规定办理。 前款所称国债托管机构为中央国债登记结算有限责任公司(以下简称中央结算)和中国证券登记结算有限责任公司(以下简称中国结算)。 第二章可交割国债 第五条本合约的可交割国债应当满足以下条件: (一)中华人民共和国财政部在境内发行的记账式国债; (二)同时在全国银行间债券市场、上海证券交易所和深圳证券交易所上市交易; (三)固定利率且定期付息; (四)合约到期月份首日剩余期限为6.5至10.25年; (五)符合国债转托管的相关规定; (六)交易所规定的其他条件。 第六条本合约的交割单位为面值100万元人民币的国债。每交割单位的国债仅限于同一国债托管机构托管的同一国债。中国结算上海分公司和中国结算深圳分公司托管的国债分别计算。 第七条本合约的可交割国债及其转换因子数值由交易所确定并向市场公布。 第三章交割流程 第八条本合约进入交割月份后至最后交易日之前,由卖方主动提出交割申报,并由交易所组织匹配双方在规定的时间内完成交割。合约最后交易日收市后的未平仓部分按照交易所的规定进入交割。 客户参与交割视为授权交易所委托相关国债托管机构对其申报账户内的对应国债进行划转处理。 第九条最后交易日之前申请交割的,当日收市后,交易所按照客户在同一会员的申报交割数量和持仓量的较小值确定有效申报交割数量。所有卖方有效申报交割数量进入交割。 交易所按照"申报意向优先,持仓日最久优先,相同持仓日按比例分配"的原则确定进入交割的买方持仓。买方有 效申报交割数量大于卖方有效申报交割数量的,按照买方会员意向申报时间优先的原则确定进入交割的买方持仓,未进入交割的意向申报失效。 所有进入交割的买方和卖方持仓从客户的交割月份合约持仓中扣除。 第十条最后交易日之前申请交割的,客户通过会员进行交割申报,会员应当在当日14:00前向交易所申报交割意向。 卖方申报意向内容应当包括可交割国债名称、数量以及国债托管账户等信息。 买方申报意向内容应当包括交割数量和国债托管账户等信息。买方以在中国结算开立的账户接收交割国债的,应当同时申报在中国结算上海分公司和中国结算深圳分公司开立的账户。 会员应当确保申请交割的客户具备交割履约能力。 第十一条最后交易日收市后,同一客户号的双向持仓对冲平仓,平仓价格为该合约的交割结算价,同一客户号的净持仓进入交割。 第十二条客户持仓进入交割的,其交割在随后的连续三个交易日内完成,依次为第一、

STANDARD CONTRACT SAMPLE (合同范本) 甲方:____________________ 乙方:____________________ 签订日期:____________________ 编号:YB-HT-046761 美国期货交易所合约(完整

美国期货交易所合约(完整版) (cbot)玉米期货、期权合约 ──────┬───────────────┬───────────── │期货│期权 ──────┼───────────────┼───────────── 交易单位│5000蒲式耳│一个cbot期货合约交易单位( ││5000蒲式耳) 最小变动价位│每蒲式耳1/4美分(每张合约12.50│每蒲式耳1/8美分(每张合约 │美元)│6.25美元) 每日价格最大│每蒲式耳不高于或低于上一交易日│每蒲式耳不高于或低于上一交 波动限制│结算价各10美分(每张合约500美│易日结算权利金各10美分(每 │元),现货月份无限制。│张合约500美元)。

敲定价格││每蒲式耳10美分的整倍数 合约月份│12、3、5、7、9 │12、3、5、7、9 交易时间│上午9:30-下午1:15(芝加哥时间│同期货 │),到期合约最后交易日交易截止│ │时间为当日中午。│ 最后交易日│交割月最后营业日往回数的第七个│距相关玉米期货合约第一通知 │营业日│日至少5个营业日之前的最后 ││一个星期五。 交割等级│以2号黄玉米为准,替代品种价格│ │差距由交易所规定。│ 合约到期日││最后交易日之后的第一个星期 ││六上午10点(芝加哥时间) ──────┴───────────────┴───────────── cbot大豆期货、期权合约 ──────┬───────────────┬───────────── │期货│期权 ──────┼───────────────┼───────────── 交易单位│5000蒲式耳│一个cbot大豆期货合约交易单