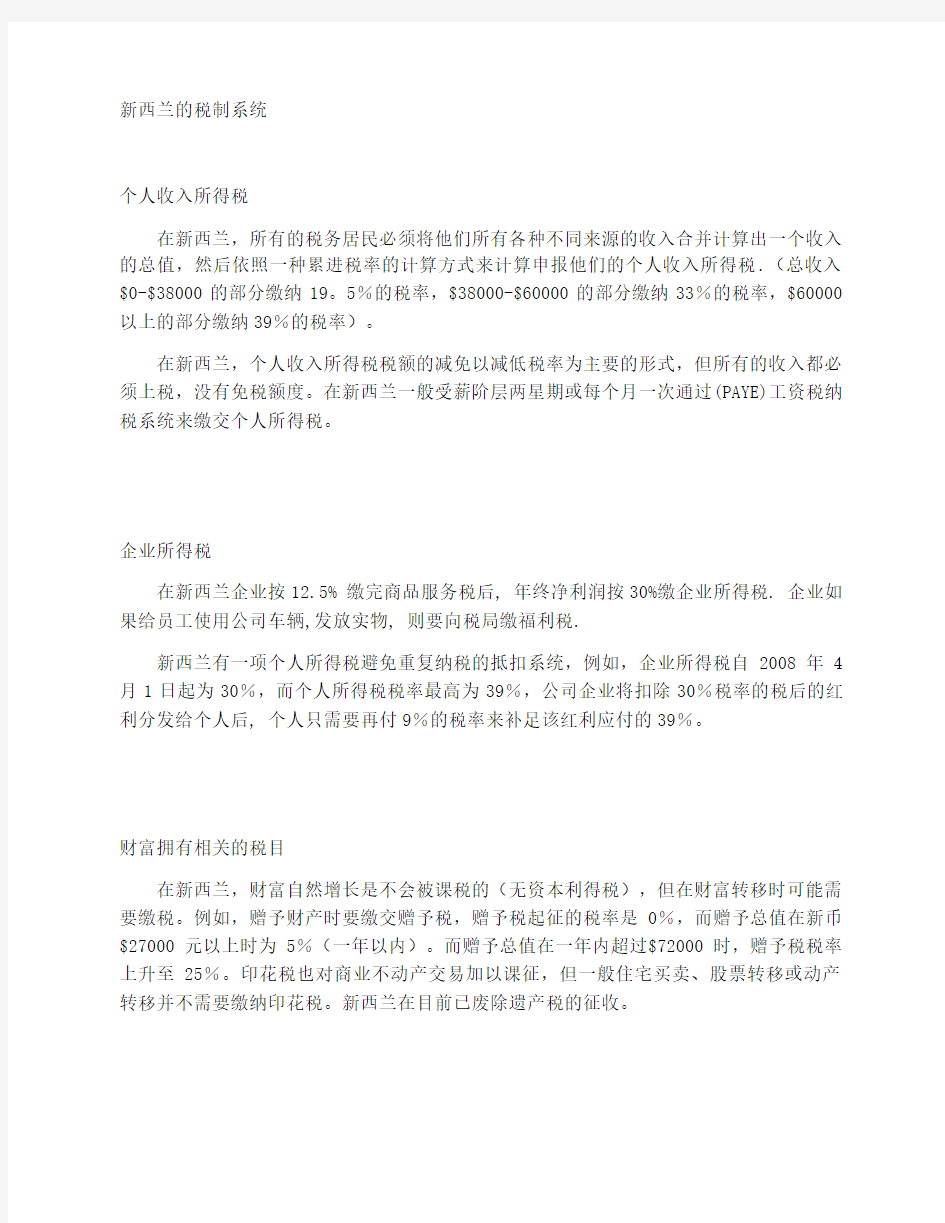

新西兰的税制系统

个人收入所得税

在新西兰,所有的税务居民必须将他们所有各种不同来源的收入合并计算出一个收入的总值,然后依照一种累进税率的计算方式来计算申报他们的个人收入所得税.(总收入$0-$38000的部分缴纳19。5%的税率,$38000-$60000的部分缴纳33%的税率,$60000以上的部分缴纳39%的税率)。

在新西兰,个人收入所得税税额的减免以减低税率为主要的形式,但所有的收入都必须上税,没有免税额度。在新西兰一般受薪阶层两星期或每个月一次通过(PAYE)工资税纳税系统来缴交个人所得税。

企业所得税

在新西兰企业按12.5% 缴完商品服务税后, 年终净利润按30%缴企业所得税. 企业如果给员工使用公司车辆,发放实物, 则要向税局缴福利税.

新西兰有一项个人所得税避免重复纳税的抵扣系统,例如,企业所得税自2008年4月1日起为30%,而个人所得税税率最高为39%,公司企业将扣除30%税率的税后的红利分发给个人后, 个人只需要再付9%的税率来补足该红利应付的39%。

财富拥有相关的税目

在新西兰,财富自然增长是不会被课税的(无资本利得税),但在财富转移时可能需要缴税。例如,赠予财产时要缴交赠予税,赠予税起征的税率是0%,而赠予总值在新币$27000元以上时为5%(一年以内)。而赠予总值在一年内超过$72000时,赠予税税率上升至25%。印花税也对商业不动产交易加以课征,但一般住宅买卖、股票转移或动产转移并不需要缴纳印花税。新西兰在目前已废除遗产税的征收。

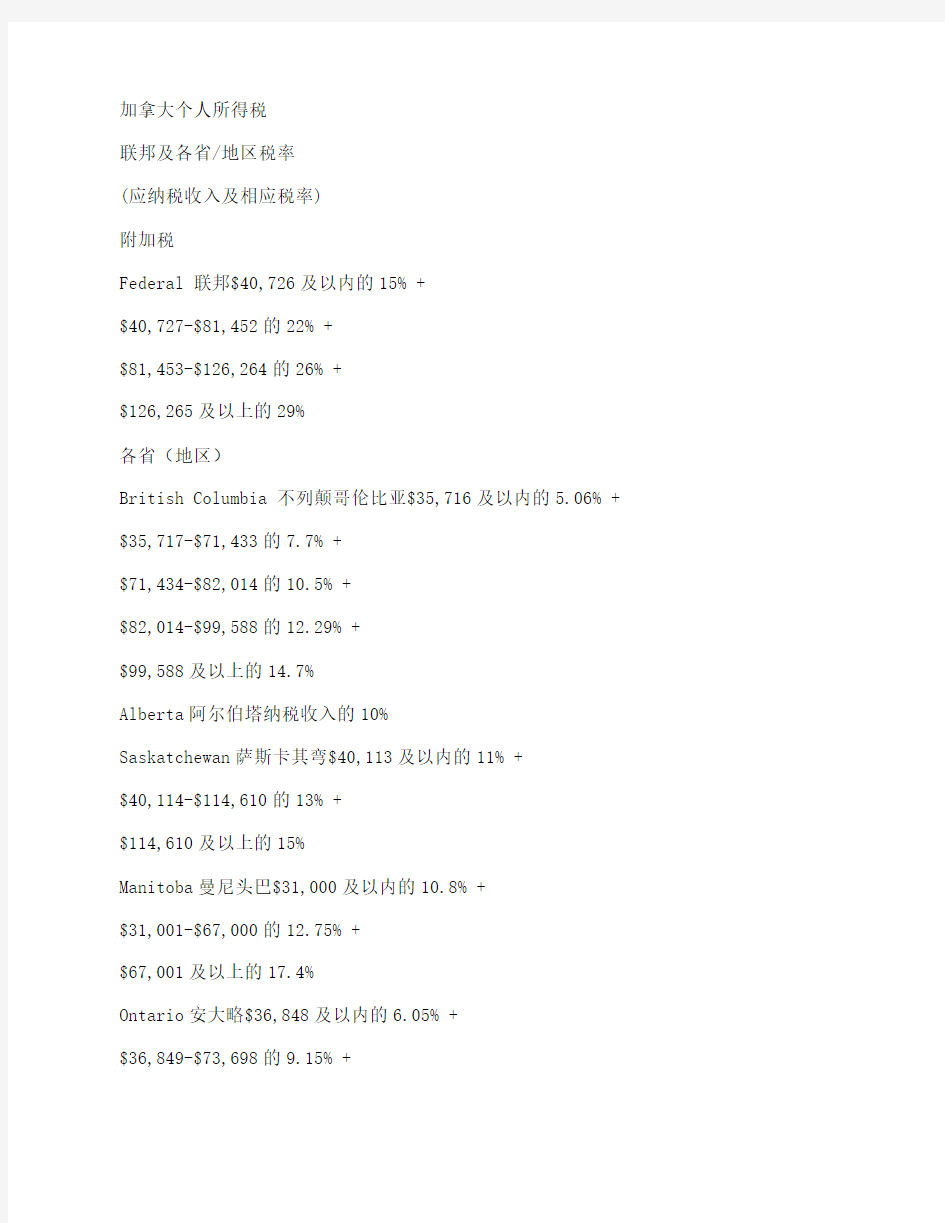

加拿大个人所得税

联邦及各省/地区税率

(应纳税收入及相应税率)

附加税

Federal 联邦$40,726及以内的15% +

$40,727-$81,452的22% +

$81,453-$126,264的26% +

$126,265及以上的29%

各省(地区)

British Columbia 不列颠哥伦比亚$35,716及以内的5.06% + $35,717-$71,433的7.7% +

$71,434-$82,014的10.5% +

$82,014-$99,588的12.29% +

$99,588及以上的14.7%

Alberta阿尔伯塔纳税收入的10%

Saskatchewan萨斯卡其弯$40,113及以内的11% +

$40,114-$114,610的13% +

$114,610及以上的15%

Manitoba曼尼头巴$31,000及以内的10.8% +

$31,001-$67,000的12.75% +

$67,001及以上的17.4%

Ontario安大略$36,848及以内的6.05% +

$36,849-$73,698的9.15% +

20% 省税 $4,257以上

36% $5,370以上

Quebec魁北克$38,385及以内的16% +

$38,386-$76,770的20% +

$76,771及以上的24%

Newfoundland and Labrador纽芬兰$31,061及以内的7.7% + $31,061-$62,121的12.8% +

$62,122及以上的15.5%

Nova Scotia诺瓦斯科夏$29,590及以内的8.79% +

$29,591-$59,180的14.95% +

$59,181-$93,000的16.67% +

$93,001及以上的17.5% 10% 省税 $10,000以上

New Brunswick纽不郎斯维$35,707及以内的9.65% +

$35,708-$71,415的14.5% +

$71,416-$116,105的16% +

$116,105及以上的17%

Prince Edward Island爱德华王子岛$31,984及以内的9.8% + $31,985-$63,969的13.8% +

$63,970及以上的16.7% 10% 省税 $12,500以上

Northwest Territories西北地区$36,885及以内的5.9% + $36,886-$73,771的8.6% +

$73,772-$119,935的12.2% +

Nunavut诺那佛地区$38,832及以内的4% +

$38,833-$77,664的7% +

$77,665-$126,264的9% +

$126,265及以上的11.5%

Yukon豫康地区$38,832及以内的7.04% +

$38,833-$77,664的9.68% +

$77,665-$126,264的11.44% +

$126,265及以上的12.76%

加拿大公司税:

对在加拿大各省或属地范围内取得的所得,联邦公司税的税率可以降低10%,即联邦基本税率实际为28%,其原因是这些所得还要缴纳省或属地的公司所得税。来源于外国管辖区的所得,联邦公司所得税的税率不能降低,只能按照38%的基本税率纳税,但是通常无需缴纳省或属地的公司所得税。除非居民投资公司以外的所有公司都要缴纳税率为1.1%((38%-10%)?%=1.1%)的附加税(属税上税,附加税税率为4%,2008年1月1日起取消附加税)。因此,对在加拿大各省或者属地范围内取得的所得,最高的联邦公司所得税的最高税率为32.1%。加拿大制造和加工业所取得的利润,其适用的税率可以再降低7%,因此,他们适用的联邦公司所得税的税率为22.1%。;其他所得适用的税率可以再降低7%(2008年为7.5%,2009年为8%,2010年为9%),因此,除制造和加工利润以外的其他所得适用的联邦公司所得税税率也是22.1%。就加拿大控股的小型私人公司(CCPC)而言,在2007年的积极生产其勤劳经营所得的年应纳税所得中不超过30万加元(2006年以后为40万加元)的部分,适用的联邦公司所得税税率为13.1%(2008年降至 11.5%,2009年降至11%),;其勤劳经营所得的年应纳税所得超过30万加元的部分,适用的税率为22.1%。另外,这些公司在各省还要按各省规定的税率纳税。加拿大控股的私人公司的投资所得(大部分股息除外)要按其他所得适用的29.1%的税率纳税,另外可得到6.67%的联邦税退税。

从2001年1月1日起,联邦基本税率从28%调减至27%,2004年1月1日起进一步降至21%。因此,加上 1.1%的附加税,联邦合计税率2001年为28.1%,2004年则降至22.1%。

加拿大也已经废除遗产税。

New?Zealand geography & geology Spectacular glaciers, picturesque fiords, rugged mountains, vast plains, rolling hillsides, subtropical forest, volcanic plateau, miles of coastline with gorgeous sandy beaches - it’s all here. No wonder New?Zealand is becoming so popular as a location for movies. Lying in the south-west Pacific, New?Zealand consists of two main islands - the??and the?.??and many smaller islands lie offshore. The North Island of New?Zealand has a 'spine' of mountain ranges running through the middle, with gentle rolling farmland on both sides. The central North Island is dominated by the Volcanic Plateau, an active volcanic and thermal area. The massive Southern Alps form the backbone of the South Island. To the east of the Southern Alps is the rolling farmland of Otago and Southland, and the vast, flat Canterbury Plains. Discover summer in New?Zealand:All things sun, sea & sand Opposite to that of the northern hemisphere, New?Zealand’s balmy summer season runs from December to?February. With average high temperatures ranging from 70F?to 90F Being an island nation, you’re never far from the sea in New?Zealand. Make the most of long, hot summer days with beach picnics, kayaking, snorkelling, sailing or swimming – the list is endless!? During this time of year our native Pohutukawa tree blooms a vibrant red, justifying its name as New?Zealand’s ‘Christmas Tree’. Swim with dolphins, walk coastal trails and feast on delicious seafood –for kiwis, summer is all about indulgence and celebrations. It’s a great time of year to learn to surf. Places like?,??and??are surfing meccas. Rotorua’s?, dotted with enormous Redwood Trees, are dappled with shade – the perfect way to stay cool! Heli hiking on ancient??is a great activity for the hotter months, when there are clear skies and little rain.

新企业所得税法单选题(doc 83页)

1、根据《中华人民共和国企业所得税法》企业分为(A) A.居民企业和非居民企业 B.内资企业和外资企业 C.中国企业和外国企业 D.法人企业和非法人企业 2、下列依照中国法律、行政法规成立的企业中哪个企业不适用企业所得税法(A) A.个人独资企业 B.事业单位 C.个人独资有限公司 D.民办非企业单位

3、下列依照中国法律、行政法规成立的企业中哪个企业不适用企业所得税法(C) A.民办非企业单位 B.基金会 C.合伙企业 D.社会团体 4、在中华人民共和国境内,依照企业所得税法规定缴纳企业所得税的企业不包括(C)。 A.依照中国法律、行政法规在中国境内成立的企业 B.依照中国法律、行政法规在中国境内成立的事业单位 C.依照中国法律、行政法规在中国境内成立的个人独资企业D.依照中国法律、行政法规在中国境内成立的社会团体 5、在中华人民共和国境内,依照企业所得税法规定缴纳企业所得税的企业不包括(B)。 A.依照中国法律、行政法规在中国境内成立的民办非企业单位B.依照中国法律、行政法规在中国境内成立的合伙企业 C.依照中国法律、行政法规在中国境内成立的基金会 D.依照中国法律、行政法规在中国境内成立的商会 6、在中华人民共和国境内,依照企业所得税法规定缴纳企业所得税

的企业不包括(B)。 A.依照中国法律、行政法规在中国境内成立的个人独资有限公司B.依照中国法律、行政法规在中国境内成立的个人独资企业C.依照外国法律、行政法规在中国境外成立的实际管理机构在中国境内的个人独资企业 D.依照外国法律、行政法规在中国境外成立的有来源于中国境内所得的个人独资企业 7、企业所得税法及其实施条例规定的税率不包括(C)。A.25% B.20% C.18% D.15% 8、居民企业应当就其来源于(C)的所得缴纳企业所得税。A.中国境内 B.中国境外 C.中国境内、境外 D.国内各地 9、居民企业,是指(C)。 A.中国境内成立的企业。

新西兰文化之民俗 新西兰简介 新西兰位于太平洋西南部的北岛、南岛及附近小岛上,距离南极洲2400公里,距离澳大利亚1600公里。面积270,534平方公里,人口380多万左右,首都惠灵顿是世界上地理位置最南的首都。新西兰由北岛、南岛两个主岛和斯图尔特岛、坎贝尔岛等几十个小岛组成,境内多山,河流多短而湍急。北岛多火山、温泉,南岛多冰川、湖泊。虽然新西兰历史较短,文化古迹较少,但决不缺乏雄壮的自然风光。 新西兰民俗 一、传统习俗 新西兰的毛利人仍保留着浓郁的传统习俗,他们大都信奉原始的多神教,还相信灵魂不灭,尊奉祖先的精灵。每遇重大的活动,他们便照例要到河里去做祈祷,而且还要相互泼水,以此表示宗教仪式上的纯洁。他们有一种传统的礼节:当遇到尊贵的客人时,他们要行“碰鼻礼”,即双方要鼻尖磁鼻尖二三次,然后再分手离去,碰鼻子的时间越长,就说明礼遇越高,越受欢迎。此外,如果想要给别人,特别是毛利人拍照,一定要事先征求同意。 毛利人的礼节礼貌方式与众不同,在世界上是独一无二的。当远方客人来访的时候,毛利人都有举行盛大的欢迎聚会。开始时会场一片肃静,人们列队两旁,突然,队伍中走出一位赤膊光脚的中年人,先是一声吆喝,然后引吭高歌,歌声刚落,姑娘们在委婉的低声伴唱中翩翩起舞。他们穿的是红黑相间,鲜艳夺目的民族服装,手工编织亚麻短裙随着舞步轻轻摇摆。男青年英姿勃发,边喊边跳,他们把刀剑投在地上,察看来人是朋友还是敌人。欢迎贵宾的仪式进入高潮时宾主同歌共舞,共叙友谊,沉浸在一片欢乐之中。到惠灵顿或者新西兰其他地方参观访问的人常常会碰到这种动人的场面。 二、见面礼仪 新西兰人见面和告别均行握手礼,男士则应等候妇女先伸出手来,同样,鞠躬和昂首也是他们的通用礼节。初次见面,身份相同的人互相称呼姓氏,并加上“先生”、“小姐”等,熟识之后,就可以互相直呼其名了。 三、节日礼仪 遇到大型活动或是节日等,新西兰人要去河里做祈祷,还要相互泼水,表示宗教仪式上的纯洁。 四、商务礼仪 新西兰的商界气息与澳大利亚不同,被认为接近伦敦,保守刻板。拜访商界或政府办公厅大多需要预约,宜穿着保守式样的西装。在新西兰,凡是当地能生产制造的产品,都不准进口。不分青红皂白见人就送见面礼的习惯,在这里未必管用。 五、生活习俗 1.会客:新西兰人时间观念较强,约会时要准时赴约,提前几分钟到达则表示对了对对方的尊敬。交谈时应避免谈及个人私事、宗教、种族等问题,多谈新西兰人喜欢的橄榄球和板球。应邀到新西兰人家里作客,可送给男主人一盒巧克力或一瓶威士忌,送给女主人一束鲜花。新西兰人用来招待客人的食物主要有牛肉、羊肉、鸡、鸭、蛋、新鲜蔬菜等,色、香、味俱佳。进餐先喝酒,以啤酒为主,饭后喝一碗浓汤。

编号:TQC/K864 澳大利亚、新西兰旅游考 察报告完整版 Daily description of the work content, achievements, and shortcomings, and finally put forward reasonable suggestions or new direction of efforts, so that the overall process does not deviate from the direction, continue to move towards the established goal. 【适用信息传递/研究经验/相互监督/自我提升等场景】 编写:________________________ 审核:________________________ 时间:________________________ 部门:________________________

澳大利亚、新西兰旅游考察报告完 整版 下载说明:本报告资料适合用于日常描述工作内容,取得的成绩,以及不足,最后提出合理化的建议或者新的努力方向,使整体流程的进度信息实现快速共享,并使整体过程不偏离方向,继续朝既定的目标前行。可直接应用日常文档制作,也可以根据实际需要对其进行修改。 澳大利亚、新西兰旅游考察报告 为了扩大交流、开阔视野,学习发达国家先进的旅游管理和经营理念,根据市政府领导指示,由市旅游局朱至珍局长带队,市府办公厅、宁波市旅游局、江东区政府、宁海县政府,镇海、北仑、鄞州区旅游局、东钱湖管委会经发局、市人事局外专局等有关单位领导组成的宁波市旅游考察团一行11人,于10月底前后专程赴澳大利亚、新西兰进行了为期两周的考察

美国为何不侵略加拿大 2011-04-04 发表:chinaweekly “美帝国主义亡我之心不死”。这句话在我们的耳边萦绕了几十年,我们一直有个印象就是美国人会打到中國来,让中國人再做一次亡国奴,然后统治和奴役中國人民,抢夺中國的资源,置中國的百姓于水火当中。如果你仔细推敲的话,发现这里面的漏洞很大,甚至根本就不合乎逻辑。 放下前面的故事不表,我们暂且为美国描绘另外一个蓝图。美国的北部与加拿大全面接壤,从我们家的车库开车进入美国的领土总共也就是四十五分钟时间,可以说近得像是从天安門到八达岭长城的距离。那我们看看到底是加拿大肥,还是中國肥。加拿大的领土和中國差不多大,地下原油的储量仅次于沙特排世界第二位,而且各种矿产十分丰富,很多地方都没有勘探。那地上呢,淡水资源,森林资源,野生动物资源,跟中國就不是一个数量级的。说起军事力量跟美国,甚至跟中國都不是一个数量级的,美国人只出动装甲部队就能把加拿大给占了,让加拿大人当亡国奴,语言和文化又相通,管理起来很方便。加拿大连原子弹也没有,连吓唬美国人的筹码都找不出来一个,美国人要是把加拿大占了,要比不远万里去占中國方便、容易、成本低。那有人会说,加拿大总共三千万人口,占了以后奴役谁去啊。那真是太简单了,美国人只要在中國贴个告示,上面写着:诚招赴加拿大工作人员,无须签证,自愿自费前往,工资每小时3美元(美国加拿大最低工资的一半),支付一半工资算是够奴役别人的了吧。不过我敢相信,愿意去被奴役的中國人一定挤破脑袋,你看看现在的农民工进城拿多少钱就知道为什么会这样了,包括那些偷渡的非法移民,每个人的成本都要十七万人民币,而且他们很多都是冒生命危险来到的加拿大。 如果按照我们过去的印象,可以得出这样的结论,美国人是十足的傻瓜,舍近求远,放着加拿大这块肥肉,偏要找那些费劲的事去做。或许还有人会认为,加拿大本来也是美国的小兄弟和傀儡,对于美国从来都是言听计从的,如果从这个角度说,加拿大人应该饱受美国人欺负才对呀。那你随便找一个加拿大人问问,哪个美国人敢欺负你,美国和加拿大的贸易和外交哪一点上面吃了大亏了的?包括台湾在内,美国人奴役过台湾人吗?国与国之间为了商业利益难免会产生冲突,那是商人之间的事情,就像是台湾进口美国牛肉和农产品问题,估计美国和加拿大之间也会有,最终人们是可以通过谈判和协商来解决的。没听说美国因为贸易上的问题拿原子弹来威胁别人的,也没听说某个国家是因为没有原子弹而在商业谈判上面失利的。中國有原子弹,但是在商业上面总是钻到美国人设的圈套当中,从来没听说中國拿原子弹吓唬人家一下就把局面给扳回来的。况且,即便是拿原子弹来威胁成功了,贸易上损失的是钱,生产原子弹本身也要钱,或许发展武器的成本要更高一些。 因此,我们很多的概念都是被政府误导的。真正坏的美国人才是真正拥护獨裁政府的呢。因为这样他们只要是搞定(或者是耍弄)獨裁政府就足够了,这样只需要对付一头,由这个獨裁政府再去奴役本国的人民,岂不是更加方便了。就拿我们的产业政策和外汇政策来讲就是一个特别明显的例子,中國人这些年来给美国充当了廉价劳动力,美国人没有打进中國来奴役中國人民,而是我们自己人奴役我们自己人。每一个外贸公司一对一地和美国人贸易谈判都是当仁不让,没有让美国人占便宜,这并不是我们手里有原子弹,而是自由贸易美国人不能强迫任何人做生意。但到了国家宏观层面呢,我们在国家的大帐上面吃了亏,我们表面是看是美国人欺负中國的出口企业,实际上是愚蠢的政府帮助美国人压榨中國的工人。做生

新企业所得税法试题 单位XX成 绩 一、单项选择题(本类题共30分,每小题2分) 1、企业应当自月份或季度终了之日起()日内,向税务机关报送预缴企业所得税申报表,预缴税款。 A、10 B、15 C、7 D、5 2、在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规的规定不一致时,应当依照()的规定计算。 A、按企业财务、会计处理办法 B、按有资质的中介机构 C、按上级机关的指示 D、按税收法律、法规 3、按照企业所得税法和实施条例规定,下列表叙中不正确的是()。 A、发生的与生产经营活动有关的业务招待费,不超过销售(营业)收入5‰的部分准予扣除 B、发生的职工福利费支出,不超过工资薪金总额14%的部分准予税前扣除 C、为投资者或者职工支付的补充养老保险费、补充医疗保险费在规定标准内准予扣除 D、为投资者或者职工支付的商业保险费,不得扣除 4、某企业于2008年7月5日开业,该企业第一年的纳税年度时间为()。 A、2008年1月1日至2008年12月31日 B、2008年7月5日至2009年7月4日 C、2008年7月5日至2008年12月31日 D、以上三种由纳税人选择 5、按照企业所得税法和实施条例规定,下列固定资产可以提取折旧的是()。 A、经营租赁方式租出的固定资产 B、以融资租赁方式租出的固定资产 C、未使用的机器设备 D、单独估价作为固定资产入账的土地 6、企业发生的公益性捐赠支出,在年度利润总额()以内的部分,准予在计算应纳税所得额时扣除。 A、3% B、10% C、12% D、20% 7、企业与其关联方之间的业务往来,不符合独立交易原则,或者企业实施其他不具有合理商业目的安排的,税务机关有权在该业务发生的纳税年度起()年内,进行纳税调整。

注意事项 5. 温馨提示: 1.请您仔细阅读《出团通知书》。 2.根据航空公司规定,团队机票出票后不予退票,确认出票后客人如不能如期出发,损失由客 人自负。 3.由于旅行团签证为团体签证,需要整团办理出境手续,因此烦请您携带本人身份证务必准时 到达指定集合地点,以确保团队顺利出行。如因个人原因未按约定时间及地点集合,错过起飞时间,产生的一切损失及相关费用由客人承担。敬请您理解和配合。 4.团队护照及机票于出发当天由导游或送团人带到机场统一发给客人,并在机场由公司工作人 员开行前说明会。 5.客人在澳洲期间,护照及机票必须交由导游统一代管 6.如果团队因夫妻/亲属等原因出现单间,我们有权视房间情况安排分住; 请您理解 7.中国银联已经开通境外刷卡业务,在澳大利亚和新西兰的多数商店可以使用带有“银联“标 志的各类银行卡消费。为确保您的财务安全,建议您携带银行卡出行,详情可咨询中国银联24小时服务热线95516。 7. 客人在境外一律不得脱团、离团。且境外不得有人参团。 8. 现金贵重物品请自觉办理报关手续,且不要置于托运行李中以免丢失。在游览过程中也请随 身携带以免丢失 9.客人最好提前一天抵达北京,以防止天气等不确定因素导致无法及时到京而耽误行程! 10.境外小费:10澳币/人/天 乘机须知: 国际航协于2006年11月6日起开始实施新的手提行李安全规定——限制携带液体物品登机,此规定适用所有出发及转机航班。手提行李中的液体和胶状物品,如护肤与美容品等只能在符合下列规定的前提下携带: 1. 装有液体及类似物品的容器其容量不得超过100毫升(以包装上标明的容量为准); 2. 所有容器必须全部装入一个透明、可重复开封的塑料袋内(如“拉锁式塑料袋”),容积不得超过一升; 3. 每人只能携带一个塑料袋;该塑料袋必须在安全检查处单独出示; 4. 液体物品包括:水、糖浆类;面霜、润肤油类;香水、喷雾剂类;洗发水、浴液类;剃须液、牙膏、睫毛膏类以及其他的任何类似物品; 5. 请不要在安检及转机安检前打开装有液体塑料袋,否则将被没收; 6. 特殊疾病须随身带入机舱的指定药物(须出示医生证明)与特殊食品(如婴儿食品)可在塑料袋之外携带。此类物品也必须向安全检查人员出示; 7. 不符合尺寸规定的物品及塑料袋禁止带上飞机;

美国加拿大价格计算方法 作者:刘晓丹 美加线分轻货和重货的价格 一般报价会把两个价格分开来报,打个比方,到LOS ANGELES,目前的价格是USD40/60+AMS,意思就是轻货的价格是USD40/CBM+AMS,重货的价格是USD60/TON+AMS。那么怎么来区分轻货和重货呢?举个例子: 3000KGS 4CBM到LOS ANGELES,按目前LOS ANGELES的价格USD40/60来算 USD40X4=USD160 USD60X3=USD180 USD180大于USD160,那么这票货就是重货,成本就是USD60X3TON+AMS(美加线都有)! 再举个例子: 2500KGS 5.5CBM到NEW YORK,按目前NEW YORK的价格USD49/69来算USD49X5.5=USD269.5 USD69X2.5=USD172.5 USD269.5大于USD172.5,那么这票货就是轻货,成本就是USD49X5.5CBM+AMS 当然,以上两个点LOS ANGELES和NEW YORK的价格中都包含了DDC BAF,分别是USD30/RT和USD31/RT,可以到付,AMS也可以到付. 加拿大的算法跟上面美国两个基本点一致. 现在来讲一下美国内陆点的算法: 内陆点分为头程和二程,我们报价格会把头程和二程分开来报.举个例子: HOUSTON 这个点是从LOS ANGELES转的,那么我们报价格的时候就会报: 头程:USD40/60+AMS 二程:USD38/105 (头程里面包括了DDC BAF USD30/RT) 那么,怎么来区分轻重货呢,首先,要确认一下头程是轻货还是重货,算法跟上面一样,对乘一下。其次,确认一下二程是轻货还是重货,方法是:用毛重除以363,得出来的数字跟体积对比一下,大于体积就是重货,小于体积就是轻货! 2000KGS 5CBM 到HOUSTON 头程区分: USD40X5=USD200 USD60X2=USD120 USD200大于USD120,头程是轻货 二程区分: 2000除以363=5.509,这个数字大于体积5,所以二程是重货 那么2000KGS 5CBM 到HOUSTON成本如下:

新企业所得税法及实施条例试题 一、单选题 1、根据企业所得税法规定,依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业,是( D )。 A.本国企业 B.外国企业 C.居民企业 D.非居民企业2、《中华人民共和国企业所得税法》规定的企业所得税的税率为( B )。 A.20% B.25% C.30% D.33% 3、长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于( B )。 A、2 B、3 C、5 D、10 4、企业应当自年度终了之日起( C )个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。 A.三 B.四 C.五 D.六 5、某企业2008年度有注册资本500万元,当年1月1日向其无关联企业借入经营性资金400万元,借款期1年,支付利息费用28万元。假定当年银行同期贷款年利息率为6%,该企业在计算应纳税所得额时可以扣除的利息费用为( C )万元。 A.30 B.28 C.24 D.15 6、非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得,已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依照企业所得税法规定计算的应纳税额;超过抵免限额的部分,可以在以后( B )以内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。 A.三年 B.五年 C.七年 D.十年 7、某企业在2008年的年终核算时,出现了经营亏损600万。如果该企业用以后年度的所得弥补亏损,应当在哪年之前弥补亏损?( D )A.2010年 B.2011年 C.2012年 D.2013年 8、企业应当自月份或者季度终了之日起( B )内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。 A.10日 B.15日 C.30日 D.60日 9、企业在年度中间终止经营活动的,应当自实际经营终止之日起(D)内,向税务机关办理当期企业所得税汇算清缴。 A.10日 B.15日 C.30日 D.60日 10、企业所得税纳税人在计算应纳税额时,其财务、会计处理方法与国家有关税收法规相抵触的应当执行(B)。 A、国家有关财务规定 B、国家有关税收规定 C、国家有关会计规定 D、国家有关财务、会计规定 11、某企业经主管税务机关核定,2006年度亏损500万元,2007年度

新企业所得税法试题 单位姓 名成绩 一、单项选择题(本类题共30分,每小题2分) 1、企业应当自月份或季度终了之日起()日内,向税务机关报送预缴企业所得税申报表,预缴税款。 A、10 B、15 C、7 D、5 2、在计算应纳税所得额时,企业财务、会计处理办法与税收法律、行政法规的规定不一致时,应当依照()的规定计算。 A、按企业财务、会计处理办法 B、按有资质的中介机构 C、按上级机关的指示 D、按税收法律、法规 3、按照企业所得税法和实施条例规定,下列表叙中不正确的是()。 A、发生的与生产经营活动有关的业务招待费,不超过销售(营业)收入5‰的部分准予扣除 B、发生的职工福利费支出,不超过工资薪金总额14%的部分准予税前扣除 C、为投资者或者职工支付的补充养老保险费、补充医疗保险费在规定标准内准予扣除 D、为投资者或者职工支付的商业保险费,不得扣除 4、某企业于2008年7月5日开业,该企业第一年的纳税年度时间为()。 A、2008年1月1日至2008年12月31日 B、2008年7月5日至2009年7月4日 C、2008年7月5日至2008年12月31日 D、以上三种由纳税人选择 5、按照企业所得税法和实施条例规定,下列固定资产可以提取折旧的是()。 A、经营租赁方式租出的固定资产 B、以融资租赁方式租出的固定资产 C、未使用的机器设备 D、单独估价作为固定资产入账的土地 6、企业发生的公益性捐赠支出,在年度利润总额()以内的部分,准予在计算应纳税所得额时扣除。 A、3% B、10% C、12% D、20% 7、企业与其关联方之间的业务往来,不符合独立交易原则,或者企业实施其他不具有合理商业目的安排的,税务机关有权在该业务发生的纳税年度起()年内,进行纳税调整。 A、三 B、五

文化震撼之旅新西兰读后感 新西兰位于大洋洲,以畜牧业文明于世界,被誉为骑在羊背上的国家,其国家风景美丽,可以说是大洋洲最美丽的国家之一,新西兰文化更是独具特色,可以说新西兰是去大洋洲旅游的必去之地,而这本书就代我们走进那美丽的太平洋岛国,走进那独具特色新西兰。 新西兰文化像许多的西方国家一样,是一种多元式的文化,其中包括了欧洲文化,也受到了以部分的亚洲文化的影响,当然,还有新西兰本土的土著文化,也正是这种多元式的文化,造就了新西兰独具特色的文化,可以说达到新西兰你可以感受的多国文化的特色,说道文化,我们就不得不了解新西兰文化的历史,新西兰也隶属于英联邦,同样新西兰这个小岛的发现是与17世纪的新航路的开辟是密不可分的,新西兰是由最早开辟新航路,也是最早的海上霸主,被誉为海上车夫的荷兰人发现的,但是新西兰正在的繁荣并发展起来是在18世纪由英国人的大量移民带来的,那时的英国已经成为海上的霸主,在之后新西兰同许多地方一样成为了大英帝国的殖民地之一,一直到1907独立,但是一直到1947年才成为具有主权的国家,一个国家的历史是一个国家很重要的一部分,我们可以从新西兰国家的历史上可以看出新西兰与新航路的开辟是密不可分的,可以说新西兰就是新航路的一个缩影,也是新航路文化的一部分。 新西兰是一个主要由三座小岛组成的国家,其国家的绿化面积占全国国土的75%,其国家风景秀丽,其国家旅游资源丰富,去新西兰旅游我们可以看到许多去独有的动物,比如说美丽的孔雀,大蜥蜴,

大蜗牛等这些动物是在别处所看不到的,去新西兰旅游我们不可不去新西兰的大牧场去游历一番,体验一下不一样的新西兰牧场生活,新西兰的海景也是新西兰的一大特色,新西兰属于温带海洋性的气候,全年温和多雨,其海滩虽然没有夏威夷那样的炎热,但是其温和的日光,在午后晒上一晒,也倒是不失为一种情调,所以新西兰的旅游是十分值得大家一去的。 提到一个国家的文化,那就不得不提到一个国家的饮食文化,新西兰的饮食融合了中西饮食的特色,可以说形成了新西兰自己的特色,新西兰饮食中海鲜占据了重要的位置,其中三文鱼,鲍鱼就是其中代表性的实物,当然新西兰土著毛利人的烤鱼也是独具特色的,新西兰的畜牧饮食也是新西兰的特色之一,我们大家都知道新西兰的羊肉是举世闻名的,所以新西兰的美食是我们大家去新西兰的必须去品尝的,当然这也是吃货们的天堂了。 新西兰的文化是非常开放的,新西兰是的民族是非常多的,当是新西兰并没有种族歧视,这也新西兰文化的优点所在,新西兰的文化娱乐活动非常的多,在新西兰的主要城市都会有夜总会,电影院等地方,而且新西兰的主要媒体都会有对于新西兰娱乐活动的报道,所以说到新西兰你一定会体验到丰富多彩的娱乐活动。 新西兰的文学与影视也是新西兰文化不可分割的一部分,新西兰文学的最大的特色在于它往往与新西兰当地的土著传说紧密的联系起来,使人读起来十分具有新奇的感觉,新西兰最著名的小说战士骑兵曾经登上好莱坞的舞台,在影视方面,新西兰显然是需要提高的,

新西兰旅游研究及对我国的启示 关键词旅游研究战略/利益相关者/新西兰 旅游发展离不开相关理论的支持,旅游研究与旅游发展是相辅相成的。我国的旅游研究为旅游发展提供了理论支持,极大地促进了旅游业的发展。其中战略层面的旅游研究对旅游发展起着宏观调控引导作用,因而旅游研究战略具有重要的现实意义。本文通过对新西兰旅游研究战略的介绍,针对我国旅游研究的不足,借鉴新西兰的经验提出促进我国旅游研究发展的对策与措施。 1 新西兰旅游研究的特点 新西兰对旅游研究一直比较重视。在新西兰旅游业协会(NZTIA)重组之前,新西兰旅游业联合会(NZTIF)就已成立一个研究委员会开展旅游研究,并强调旅游决策应基于旅游研究。在后来的旅游研究工作小组(TRWG)解散之后,新西兰旅游业协会成立旅游研究协会(NZTRA)以推动旅游研究的发展[1]。为了保持持续的竞争优势,新西兰先后制定了《旅游研究战略1998》(Tourism Research Strategy 1998)和《新西兰旅游战略2010》(New Zealand Tourism Strategy 2010)。为满足旅游发展的需要,并保证旅游研究成果在旅游决策中的应用,2000年成立了新西兰旅游研究理事会(TRCNZ),其主持制定了《旅游研究与发展战略2002》(Tourism Research and Development Strategy 2002)。旅游研究已成为实现旅游发展蓝图的重要措施,旅游研究议程的制定是新西兰旅游研究成熟的重要标志。从以上旅游研究战略的制定,可看出新西兰旅游研究的重要特点。 1. 1 旅游研究的产业导向 新西兰的旅游研究曾一度归于公共物品科学基金(PGSF)之下,由科学技术研究基金会(FORST)管理。科学技术研究基金会制定了一个旅游研究战略文本,但这一研究战略属于公共物品研究,注重旅游的社会、文化(包括毛利文化)、环境影响和一般性问题研究,没有资助过产业导向研究(如市场调查与营销研究)。1998年旅游研究战略指导委员会成员已不包含科学技术研究基金会或科技研究部(MORST)和那些习惯于从公共物品视角研究旅游的学者,这反映出新西兰旅游研究战略受市场和产业需要所驱动,多数研究课题是市场研究,对其他方面的关注只是表面上的。《旅游研究战略1998》的制定标志着新西兰向产业导向旅游研究迈出了有意义的一步[1]。制定《旅游研究与发展战略2002》的目的也在于满足旅游业发展的需要,为旅游决策服务。 1. 2 利益相关者的积极参与 新西兰旅游与体育办公室(Office of Tourism and Sport)、旅游业协会(Tourism Industry Association)、旅游局(Tourism Board)、环保局(Department of Conservation)和新西兰航空公司(Air New Zealand)作为指导委员会成员参与了《旅游研究战略1998》的制定;《新西兰旅游战略2010》的制定实现了产业部门、政府部门、旅游业经营者等多方面的广泛参与,尤其是中央政府与地方政府,政府部门与产业部门、毛利人之间的合作。《旅游研究与发展战略2002》的制定也得到了各利益相关者的资助。可见,新西兰旅游研究对有关部门和群体的利益产生了现实影响,由此形成了旅游研究的利益相关者,并得到了他们的积极支持和参与。 1. 3 旅游研究的连贯性 《新西兰旅游战略2010》是基于新西兰旅游业协会的前期工作制定的。《旅游研究与发展战略2002》是在原有旅游研究战略基础之上制定的。从《旅游研究战略1998》、《新西兰

新企业所得税法练习题库附答案(306题) 一、单项选择题 1.根据企业所得税法规定,依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业,是()。A本国企业B外国企业C居民企业D非居民企业答案:D 2.根据企业所得税法规定,依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业,是()。A本国企业B外国企业 C居民企业D非居民企业答案:C 3.《中华人民共和国企业所得税法》规定的企业所得税的税率为()。A20% B25% C30% D33% 答案:B 4.国家需要重点扶持的高新技术企业,减按()的税率征收企业所得税。A10% B12% C15% D20% 答案:C 5.企业发生的公益性捐赠支出,在年度利润总额()以内的部分,准予在计算应纳税所得额时扣除。A10% B12% C15% D20% 答案:B 6.美国微软公司在中国设立分支机构,其来源于中国境内的所得缴纳企业所得税的税率是()。A20% B25% C30% D33% 答案:B 7.企业应当自年度终了之日起()个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。A三B四C五D 六答案:C 8.扣缴义务人每次代扣的税款,应当自代扣之日起()内缴入国库,并向所在地的税务机关报送扣缴企业所得税报告表。A三日B五日C七日 D十日答案:C 9.某企业于2008年销售了2006年积压的一批货物,如何对这批货物计税,有以下

不同意见,你认为哪种意见是正确的?()A按照规定不计算存货成本,也不准予在计算应纳税所得额时扣除。B按照规定计算存货成本,但不准予在计算应纳税所得额时扣除C按照规定计算存货成本,准予在计算应纳税所得额时扣除D以上意见都不正确答案:C 10.某企业是生产电机的企业,在境外设有营业机构。2008年该企业的境内营业机构盈利1000万,境外营业机构亏损100万。企业在汇总计算缴纳企业所得税时,对境外营业机构的亏损能否抵减境内营业机构的盈利,有不同意见,你认为哪种意见正确?()A根据规定,境外营业机构的亏损不得抵减境内营业机构的盈利B 根据规定,境外营业机构的亏损可以抵减境内营业机构的盈利C根据规定,境外营业机构的亏损是否抵减境内营业机构的盈利,适用境外机构的营业地国的法律D以上意见都不正确答案:A 11.按照新企业所得税法的规定,下列企业不缴纳企业所得税的是()A国有企业B私营企业C合伙企业D外商投资企业答案:C 12.A公司2008年度取得以下收入:销售商品收入200万元,其他企业使用A企业可循环使用的包装物支付100万元,获得股息收入100万元,其他企业租用A公司的固定资产支付200万元,转让无形资产收入100万元,A公司2008年度取得的租金收入总额是多少()A100 B200 C300 D400 答案:C 13.企业所得税法所称企业以非货币形式取得的收入,应当按照()确定收入额。A公允价值B重置价值C历史价值D原始价值答案:A 14.以下哪个是企业所得税纳税人()。A个人独资企业B合伙企业C 一人有限责任公司D居民个人答案:C 15.下面哪个不是企业所得税纳税人()。A国有企业B外商投资企业C 私营有限责任公司D私营合伙企业答案:D 16.下面哪项收入应该征收企业所得税()。A股息、红利等权益性投资收益

新西兰简介 国家概况 新西兰位于太平洋西南部,面积27万平方千米。人口401万,欧洲移民的后裔占79.6%,其他主要为毛利人、华人等。居民多信奉基督教新教和天主教。通用英语,毛利人讲英语和毛利语。货币为新西兰元。首都惠灵顿(Wellington)。 新西兰国旗 新西兰国旗为深蓝色。左上方为英国旗图案.表明新同英国的传统关系。右边有四颗镶白边的红色五角星表示南十字星座,也象征独立和希望。 历史沿革 1350年、毛利人就在新西兰定居。1 642年荷兰航海者在新登陆。1 769—1 777年,英国库克船长先后5次到新。此后,英迫使毛利人族长签订《威坦哲条约》,规定新为英殖民地。1 907年英同意新独立,新西兰成为英帝国的自治领,政治、经济、外交仍受英控制。1947年新获得完全自主,成为主权国家,为英联邦成员。 怀托莫溶洞 在奥克兰地区,由怀托莫萤火虫洞、鲁阿库尔洞、阿拉纽伊洞等三个各具特色的溶洞组成。怀托莫萤火虫洞内常年恒温11℃。洞口有一巨大天然石柱,洞内有地下河与洞外相通。在萤火虫洞的穹顶和洞壁上有无数的新西兰萤火虫,成千上万绿点倒映在流水中,实为一大奇观。 罗托鲁阿一陶波地热区 南起北岛中部鲁阿佩胡火山,向东北经陶波区直抵东海岸,长240千米,宽约48千米,有喷出地面达数十米的过热蒸汽,水温达120℃的高热温泉,以及富有医疗价值的热矿泉等,是世界三大地热区之一。这里地处太平洋西侧的地震火山带南端,地层活动十分剧烈。厚达数百米至上千米的炽热岩石和岩浆埋藏地下,形成丰富的地热资源。处于高温、高压的地下水通过裂缝上升到地面,形成各种温泉、沸泉,被称为“太平洋温泉奇境”。 经济文化民俗 新西兰是经济发达国家,经济以农牧业为主,国内天然草场和人工草场广布,农牧产品出口占出口总量的60%以上。羊奶和奶制品出口量居世界第一位,羊毛出口量居世界第二位,牛肉出口量居世界第三,有“畜牧王国”之称。畜牧业已实现集约化生产,机械化程度很高,从草场播种、收割,到牲畜剪毛、挤奶和屠宰已全部实现了机械化。在新西兰的种植业中,水果和蔬菜所占的比重很大,并大量出口到世界其他地区。“几维果”是新西兰最著名的水果,其出口量居世界第一位。工业以农牧产品知工力主,食品加工规模很大,盛产优质羊肉、牛肉、黄油和奶粉。林产品加工工业以纸浆生产为主,是世界重要的纸浆出口国。

新企业所得税法单选题(doc 83 页) 1、根据《中华人民共和国企业所得税法》企业分为(A) A.居民企业和非居民企业 B.内资企业和外资企业 C.中国企业和外国企业 D.法人企业和非法人企业 2、下列依照中国法律、行政法规成立的企业中哪个企业不适用企业所得税法(A) A.个人独资企业

B.事业单位 C.个人独资有限公司 D.民办非企业单位

3、下列依照中国法律、行政法规成立的企业中哪个企业不适用企业所得税法(C) A.民办非企业单位 B.基金会 C.合伙企业 D.社会团体 4、在中华人民共和国境内,依照企业所得税法规定缴纳企业所得税 的企业不包括(C)o A.依照中国法律、行政法规在中国境内成立的企业 B.依照中国法律、行政法规在中国境内成立的事业单位 C.依照中国法律、行政法规在中国境内成立的个人独资企业 D.依照中国法律、行政法规在中国境内成立的社会团体 5、在中华人民共和国境内,依照企业所得税法规定缴纳企业所得税的企业不包括(B)o A.依照中国法律、行政法规在中国境内成立的民办非企业单位 B.依照中国法律、行政法规在中国境内成立的合伙企业 C.依照中国法律、行政法规在中国境内成立的基金会 D.依照中国法律、行政法规在中国境内咸立的商会

6、在中华人民共和国境内,依照企业所得税法规定缴纳企业所得税的企业不包括(B)。 A.依照中国法律、行政法规在中国境内成立的个人独资有限公司 B.依照中国法律、行政法规在中国境内成立的个人独资企业 C.依照外国法律、行政法规在中国境外成立的实际管理机构在中国境内的个人独资企业 D.依照外国法律、行政法规在中国境外成立的有来源于中国境内所得的个人独资企业 7、企业所得税法及其实滋条例规定的税率不包括(C)o A.25% B? 20% C.18% D.15% 8、居民企业应当就其来源于(C)的所得缴纳企业所得税。 A.中国境内 B.中国境外 C.中国境内、境外 D.国内各地 9、居民企业,是指(C)o

美国加拿大各州/省简称及电话号码区号 -A- Alabama 阿拉巴马205 major cities: Birmingham Huntsville AL 334 major cities: Montgomery Mobile 256 major cities: Anniston Gadsden Huntsville Florence Alaska 阿拉斯加907 all locations AK Alberta BC Northwest TerritoriesSaskatchewan Yukon 403 all locations Anguilla 264 all locations Antigua Barbuda 268 all locations Arizona 亚利桑那520 major cities: Flagstaff Tucson Yuma AZ 602 major cities: Phoenix Scottsdale Tempe 623 major cities: Buckeye 480 major cities: Chandler Arkansas 阿肯色870 major cities: El Dorado Jonesboro Paine Bluff AR 501 major cities: Little Rock Fayetteville Fort Smith Arkansas and Oklahoma 501 major cities: Little Rock Fayetteville Fort Smith -B- Bahamas 242 all locations Bermuda 441 all locations British Columbia 125 major city: 108 Mile House British Columbia and Alaska 250 major cities: Kelowna Prince George British Columbia and Northwest Territories 604 major city: Vancouver British Virgin Islands 284 all locations -C- California 加利福尼亚209 major cities: Fresno Modesto CA 213 major city: Los Angeles 310 major city: Long Beach 323 major city: Los Angeles 408 major cities: Monterey San Jose 415 major city: San Francisco 510 major cities: Oakland Berkeley Walnut Creek 530 major cities: Alturas Chico Reading 559 major city: Fresno 562 major cities: Norwalk Downey Long Beach 619 major city: San Diego 626 major cities: Burbank Glendale South Pasadena Arcadia Monterey Park

企业所得税税前扣除管理办法(初稿) 注:绿色标注为国税修改意见。红色兰色标注为各方争议讨论意见 第一章总则 第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)及其实施条例、《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则的规定,制定本办法。 第二条企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。 第三条 除税收法律法规和国务院财政、税务主管部门另有规定外,税前扣除一般应同时符合以下原则:(建议不写“同时符合”,因为对某项扣除,无法满足每个扣除原则。且84号文件的原则也不是每一项扣除都同时符合的) 1、真实性原则。真实性原则是指企业发生的各项支出确属已经实际发生。 2、权责发生制原则。企业计算应纳税所得额时,属于当期的各项支出,不论款项是否支付,均作为当期的扣除项目;不属于当期的各项支出,即使款项已经在当期支付,也不作为当期的扣除项目。 3、相关性原则。企业可扣除的各项支出必须与取得收入相关。 4、确定性原则。企业可扣除的各项支出不论何时支付,其金额必须是确定的。 5、合理性原则。企业可扣除的各项支出应当是必要和正常的,计算和分配方法应符合生产经营常规和会计惯例。 6、收益性支出与资本性支出划分原则。企业发生的各项支出应当区分收益性支出和资本性支出。收益性支出在发生当期直接扣除;资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。 7、配比原则。企业发生的各项支出应在应配比或应分配的当期申报扣除,不得提前或滞后。第四条企业应当按照财务、会计处理办法将发生的各项支出在成本、费用、税金、损失和其他支出之间准确核算。 在计算应纳税所得额时,企业财务、会计处理办法与税收法律法规的规定不一致的,应当依照税收法律法规的规定计算。 对企业依据财务会计制度规定,并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,应按企业实际会计处理确认的支出,在企业所得税前扣除,计算其应纳税所得额。 税收法律法规和国务院财政、税务主管部门未明确规定的具体扣除项目,在不违反税前扣除基本原则的前提下,按国家财务、会计规定计算。 第五条企业申报扣除的各项支出,应当能够提供证明支出确属当期实际发生的适当凭据。第六条 企业发生的各项支出,因范围或标准等不符合税前扣除有关规定需要纳税调整的,应一次性调整该项支出发生年度的应纳税所得额。其中,对未计入或未全部计入当期损益的支出金额,企业能准确核算的,经企业专项申报,也可以分期据实调整。