财务报表分析 ——以海南航空与东方航空为例一.公司背景介绍 海南航空股份有限公司(以下简称海南航空),是一家总部设在海南省海口的中国第一家A股和B股同时上市的航空公司,以海口美兰国际机场为基地。海南航空是继中国南方航空公司、中国国际航空公司及中国东方航空公司后中国第四大的航空公司,是中国发展最快和最有活力的航空公司之一。 中国东方航空股份有限公司(以下简称东方航空)是总部设在中国上海的国有控股航空公司,于2002年在原中国东方航空集团公司的基础上,兼并中国西北航空公司,联合云南航空公司重组而成。东方航空是中国民航第一家在香港、纽约和上海三地上市的航空公司,1997年2月4日、5日及11月5日,中国东方航空股份有限公司分别在纽约证券交易所(NYSE:CEA)、香港联合交易交所(港交所:0670)和上海证券交易所(上交所:600115)成功挂牌上市。是中国三大国有大型骨干航空企业(其余二者是中国国际航空股份有限公司、中国南方航空股份有限公司)之一。 以下以东方航空为标杆企业,和海南航空进行财务指标对比分析。 二.财务指标分析 净资产收益率是反映企业所有者权益的投资报酬率的一项重要的综合指标,计算公式为 净资产收益率= 净利润÷平均净资产 表1.净资产收益率 项目海南航空东方航空 净资产收益率24.1% 34.54% 海南航空的净资产收益率低于东方航空,说明海南航空所有者权益的投资报酬率要明显低于东方航空公司。总体上看,前者综合实力弱于作为行业领先者的后者。 又净资产收益率= 总资产收益率×权益乘数 下面依次分析公司的权益乘数指标和总资产收益率指标。 1.权益乘数 权益乘数= 平均资产总额÷股东权益

资本结构及其分析 ------以海南航空股份有限公司为例 一、资本结构及其影响因素。 资本结构是一个产权结构问题,是社会资本在企业经济组织形式中的资源配置结果。资本结构的变化,将直接影响社会资本所有者的利益。 1、企业经营状况的稳定性和成长率 企业产销业务量的稳定程度对资本结构有重要影响:如果产销业务量稳定,企业可较多地负担固定的财务费用;如果产销业务量和盈余有周期性,则要负担固定的财务费用将承担较大的财务风险。经营发展能力表现为未来产销业务量的增长率,如果产销业务量能够以较高的水平增长,企业可以采用高负债的资本结构,以提升权益资本的报酬。 2. 企业的财务状况和信用等级 企业财务状况良好,信用等级高,债权人愿意向企业提供信用,企业容易获得债务资本。相反,如果企业财务情况欠佳,信用等级不高,债权人投资风险大,这样会降低企业获得信用的能力,加大债务资本筹资的资本成本。 3. 企业资产结构 资产结构是企业筹集资本后进行资源配置和使用后的资金占用结构,包括长短期资产构成和比例,以及长短期资产内部的构成和比例。资产结构对企业资本结构的影响主要包括:拥有大量固定资产的企业主要通过长期负债和发行股票筹集资金;拥有较多流动资产的企业更多地依赖流动负债筹集资金;资产适用于抵押贷款的企业负债较多;以技术研发为主的企业则负债较少。 4. 企业投资人和管理当局的态度 从企业所有者的角度看,如果企业股权分散,企业可能更多地采用权益资本筹资以分散企业风险。如果企业为少数股东控制,股东通常重视企业控股权问题,为防止控股权稀释,企业一般尽量避免普通股筹资,而是采用优先股或债务资本筹资。从企业管理当局的角度看,高负债资本结构的财务风险高,一旦经营失败或出现财务危机,管理当局将面临市场接管的威胁或者被董事会解聘。因此,稳健的管理当局偏好于选择低负债比例的资本结构。 行业特征和企业发展周期5. 不同行业资本结构差异很大。产品市场稳定的成熟产业经营风险低,因此可提高债务资本比重,发挥财务杠杆作用。高新技术企业的产品、技术、市场尚不成熟,经营风险高,因此可降低债务资本比重,控制财务杠杆风险。在同一企业不同发展阶段,资本结构安排不同。企业初创阶段,经营风险高,在资本结构安排上应控制负债比例;企业发展成熟阶段,产品产销业务量稳定和持续增长,经营风险低,可适度增加债务资本比重,发挥财务杠杆效应;企业收缩阶段,产品市场占有率下降,经营风险逐步加大,应逐步降低债务资本比重,保证经营现金流量能够偿付到期债务,保持企业持续经营能力,减少破产风险。 6. 经济环境的税务政策和货币政策 资本结构决策必然要研究理财环境因素,特别是宏观经济状况。政府调控经济的手段包括财政税收政策和货币金融政策,当所得税税率较高时,债务资本的抵税作用大,企业可以充分利用这种作用来提高企业价值。货币金融政策影响资本供

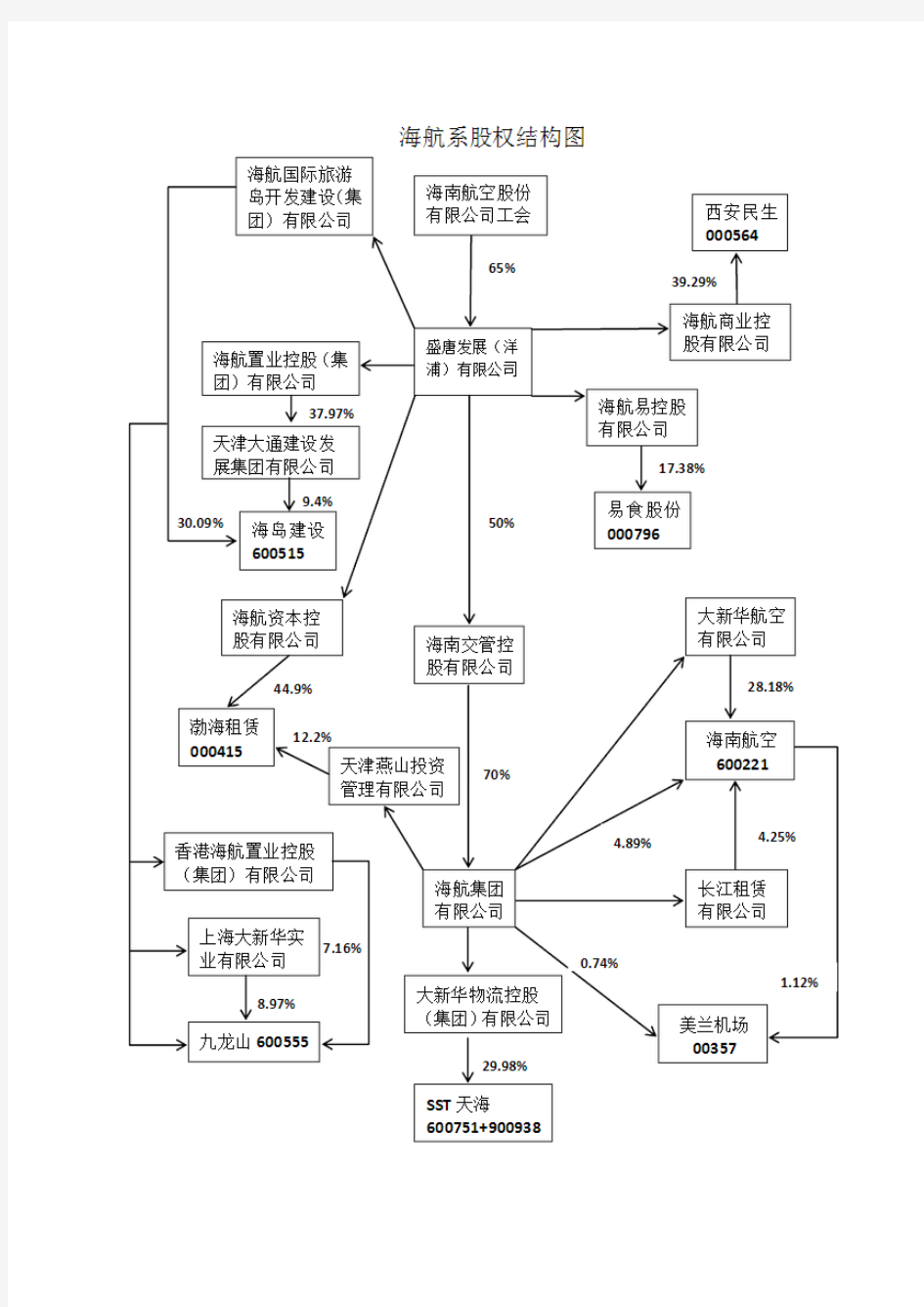

本文由lishi80贡献 ppt文档可能在WAP端浏览体验不佳。建议您优先选择TXT,或下载源文件到本机查看。 关于海南航空公司的筹资之路和资本结构分析 会计0702:林秀媛、李子华、方丽、沈盈盈、陈燕、冯晨、陈方晋、胡晓辰 1 公司简介 财务数据 相应建议 筹资之路 资本结构 2 公司简介 (一)海航发展史 成功发行外资股,成为国内第一家中外合资航空公司 1995年 1995年 海南航空A股海南航空股(股票代码600221)票代码)获准在上海证券交易所公开上网定价发行 1999年10月11日 1999年10月11日 1997年 1997年正式更名为“正式更名为“海南航空股份有限公司”航空股份有限公司” 1997年 1997年6月,海南航空B股在上海证券交易所挂牌交易,易所挂牌交易,成为首家国内上市B 为首家国内上市B股的航空运输企业。的航空运输企业。 经规范化股份制改组,成为制改组,国内首家股份制航空公司登记注册成立的海南省航空公司 1989年 1993年 1993年1月 3 国内航空客货运输业务周边国家和地区公务包机飞行业务航空器维修和服务 (二)海航主营业务 航空旅游 航空食品等 4 海航现拥有的飞机 机型波音737-300/400/700/800 波音767-300 空客319 空客330-200 空客340-600 数量 80 3 4 5 3 总数: 95 (截至20XX年9月28日) 5 海南航空、海航B股今年4月30日发布公告称,为适应公司规模化发展的需要,20XX 年公司计划引进飞机38架,包括空中客车A340飞机2架、空中客车A330 飞机3架、空中客车A319飞机9架、波音 737-800飞机24架。其中计划自购14架波音737-800飞机,总价值约6.79亿美元亿美元;自购9架空中客车A319飞亿美元机,总价值约为3.69亿美元亿美元,其余15架飞机亿美元为经营租赁方式取得。 6 (三)海航发展业绩 海航是中国民航第一家A股和股上市的海航是中国民航第一家股和B股上市的股和航空公司。航空公司。海航建立了海口、北京、宁波、三亚、海航建立了海口、北京、宁波、三亚、西安航空基地和三亚、广州、长沙、西安航空基地和三亚、广州、长沙、宁波运行中心。运行中心。航线网络已遍布全国各地,航线网络已遍布全国各地,开通了国内外航线共计485条。外航线共计条在海南航空运输市场上客运量居第一,在海南航空运输

海南航空财务分析 海南航空(600221) 2009年度调整后的资产负债表金额单位为:人民币千元 时间:2009年12月31日

海南航空(600221) 2009年度调整后的利润表金额单位为:人民币千元 时间:2009年12月31日

以2009年指标为例 2009年度财务分析: (一)偿债能力分析: 1、短期偿债能力分析: 营运资本=流动资产-流动负债=14,123,589 -27,433,045 =-13,309,456 营运资产的正负也可以反映一个企业资金来源地稳定程度,从营运资本分析可知,海南航空的营运资本为负,表明其长期资本小于长期资产,有部分长期资产由流动负债提供,企业的偿债压力比较大,资金结构不太稳定。当然,这仅仅是从指标分析,具体公司营运情况还要根据企业的自己筹集,营运等相关政策分析。 流动比率=流动资产/流动负债=14,123,589/27,433,045=0.5148 速动比率=速动资产/流动负债=0.5055 速动资产:速动资产主要包括货币资金、交易性金融资产、应收账款、应收票据、预付账款等。一般情况下,速动比率越高,表明企业偿还流动负债的能力越强。影响速动比率可信度的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,实际坏账可能比计提的准备要多,可能报表上的应收账款不能反映平均水平,故要结合企业实际情况分析。本企业的速动比率适中,表明企业较高的运用了财务杠杆,并也由于其主营业务的特殊性(食品),经营风险较其他行业偏高。 现金比率=(货币资金+交易性金融资产)/流动负债= 0.4653 相应的减少了变现能力差的资产,能够更加明确的反应企业的短期偿债能力。本企业的现金比率偏低,也表明企业较大程度的运用财务杠杆,企业偿债压力较大。 现金流动负债比率=年经营现金净流量/年末流动负债= 0.0710 本企业的现金流动负债比率较低,表明企业的现金流动较慢,短期偿债能力弱。 2、长期偿债能力分析: 资产负债率=负债总额/资产总额=52,157,745 / 59,343,425 = 0.8713 一般情况下,资产负债率越小。表明企业的长期偿债能力越强。从以上指标看出,企业的资产负债率偏高,较短期偿债能力指标来看,企业的长期偿债能力更弱。 产权比率=负债总额/股东权益=72.5857 从企业的产权比率分析,企业的产权比率高。表明企业较大程度的运用了财务杠杆,同时也增大了企业的偿债风险。 权益乘数=资产总额/股东权益= 7.771 本企业的权益乘数也较高,说明所有者投入企业的资本占总资本的比重较低,企业的负债程

(财务分析)海南航空公司财务分析

海南航空公司 财务分析报告 北京邮电大学 王飒 1、公司概况 海南航空股份有限公司,通常简称“海南航空”、“海航”。前身为于1989年登记注册成立的海南省航空公司。海南省航空公司于1993年1月由经规范化股份制改组,成为国内首家股份制航空公司。1995年,成功发行外资股,成为国内第一家中外合资航空公司。1997年正式更名为“海南航空股份有限公司”。海南航空股份有限公司是海南航空集团下属航空运输产业集团的龙头企业,是在中国证券市场A股和B股同时上市的航空公司。1998年8月,中国民用航空总局正式批准海航入股海口美兰机场,成为首家拥有中国机场股权的航空公司。1997年6月,海南航空B股在上海证券交易所挂牌交易,成为首家国内上市B股的航空运输企业。1999年10月11日,海南航空A股(股票代码600221)获

准在上海证券交易所公开上网定价发行。截至2007年12月大新华航空有限公司持有海南航空股份有限公司的48.62%的股份,成为其控股股东。海南航空航线网络已遍布全国各地,开通了国内外航线近500条,其中通航城市90个,并开通国际包机航线。2006年,海南航空实现年旅客运输量1439.09万人次,货邮运输量19.87万吨,年销售收入突破100亿元,挤身中国四大航空公司之列,海南航空是继中国南方航空﹑中国国际航空及中国东方航空后中国内地第四大的航空公司。 2、近期行业概况 民航市场保持高速增长态势,2006年1-12月我国民用航空货运量累计为341.0万吨,比上年同期增长11.2%,其中12月份的货运量达到最高,为31.7万吨。2006年1-12月我国民用航空货物周转量累计为90.7亿吨公里,与上年同期累计相比,增长了14.9%,其中9月份和11月份的货物周转量最高,都达到8.7亿吨公里。2006年1-12月我国民用航空客运量累计为1.6亿人,累计同比为15%;2006年1-12月我国民用航空旅客周转量累计达2359.6亿人,进而累计同比为15.4%。 07年2月份,我国国内各航空公司实现运输总周转量25.1亿吨公里,旅客运输量1363.9万人,货邮运输量24万吨,分别比

海南航空公司 财务分析报告 北京邮电大学 王飒

1、公司概况 海南航空股份有限公司,通常简称“海南航空”、“海航”。前身为于1989年登记注册成立的海南省航空公司。海南省航空公司于1993年1月由经规范化股份制改组,成为国内首家股份制航空公司。1995年,成功发行外资股,成为国内第一家航空公司。1997年正式更名为“海南航空股份有限公司”。海南航空股份有限公司是海南航空集团下属航空运输产业集团的龙头企业,是在中国证券市场A股和B股同时上市的。1998年8月,正式批准海航入股海口美兰机场,成为首家拥有中国机场股权的航空公司。1997年6月,海南航空在挂牌交易,成为首家国内上市B股的航空运输企业。1999年10月11日,海南航空(股票代码600221)获准在上海证券交易所公开上网定价发行。截至2007年12月持有海南航空股份有限公司的48.62%的股份,成为其控股股东。海南航空航线网络已遍布全国各地,开通了国内外航线近500条,其中通航城市90个,并开通国际包机航线。2006年,海南航空实现年旅客运输量1439.09万人次,货邮运输量19.87万吨,年销售收入突破100亿元,挤身中国四大航空公司之列,海南航空是继﹑及后中国内地第四大的航空公司。 2、近期行业概况

民航市场保持高速增长态势,2006年1-12月我国民用航空货运量累计为341.0万吨,比上年同期增长11.2%,其中12月份的货运量达到最高,为31.7万吨。2006年1-12月我国民用航空货物周转量累计为90.7亿吨公里,与上年同期累计相比,增长了14.9%,其中9月份和11月份的货物周转量最高,都达到8.7亿吨公里。2006年1-12月我国民用航空客运量累计为1.6亿人,累计同比为15%;2006年1-12月我国民用航空旅客周转量累计达2359.6亿人,进而累计同比为15.4%。 07年2月份,我国国内各航空公司实现运输总周转量25.1亿吨公里,旅客运输量1363.9万人,货邮运输量24万吨,分别比上年同期增长23.9%、22.1%和28.2%。2007年2月份国内航线客运量完成1237.8万人,同比增长21.5%,货邮运量完成17.2万吨,同比增长16.2%。2月国内客运比2006年同期多运送219.8万人,平均每天多运送近8万人。 国际石油价格出现见顶回落的情况,连续几年大涨的航空燃油价格有望逐步回归正常水平,燃油成本比例不断上涨的趋势即将出现周期性的转折,航空行业最困难的时候即将结束,航空行业的毛利率水平将逐步转好。伴随着经济复苏,无论是生产物资需求增加还是国际贸易回暖,都让国际航空运输业首先恢复增长势头。统计数据显示,国际航空运输业已在今年出现明显回升。目前世界上多数区域的空运市场都在逐步恢复亚洲市场的增长将带动整个国际空运业的复苏。中国成为全球经济中的亮点,市场前景显得尤为喜人。民航体制改革后,航空运输业平均每年以高于国民经济的速度增长,近三年我国航空运输总周转量年均增长率达到16%。 进入7、8月份以来,民航运输总周转量、旅客运输量和货邮运输量等指标均出现大幅回升。根据国家统计局进度统计数据,中国民航全行业9月份完成运输总周转量17.94亿吨公里、旅客周转量134.86亿人公里及货邮周转量5.45亿吨公里,分别较去年同期增长17.2%、16.3%及11.4%。民航生产运输呈恢复性增长,中国民航业有望重归高速增长轨道。 3、财务报表分析

资本结构及其分析 ------以航空股份为例 一、资本结构及其影响因素。 资本结构是一个产权结构问题,是社会资本在企业经济组织形式中的资源配置结果。资本结构的变化,将直接影响社会资本所有者的利益。 1、企业经营状况的稳定性和成长率 企业产销业务量的稳定程度对资本结构有重要影响:如果产销业务量稳定,企业可较多地负担固定的财务费用;如果产销业务量和盈余有周期性,则要负担固定的财务费用将承担较大的财务风险。经营发展能力表现为未来产销业务量的增长率,如果产销业务量能够以较高的水平增长,企业可以采用高负债的资本结构,以提升权益资本的报酬。 2. 企业的财务状况和信用等级 企业财务状况良好,信用等级高,债权人愿意向企业提供信用,企业容易获得债务资本。相反,如果企业财务情况欠佳,信用等级不高,债权人投资风险大,这样会降低企业获得信用的能力,加大债务资本筹资的资本成本。 3. 企业资产结构 资产结构是企业筹集资本后进行资源配置和使用后的资金占用结构,包括长短期资产构成和比例,以及长短期资产部的构成和比例。资产结构对企业资本结构的影响主要包括:拥有大量固定资产的企业主要通过长期负债和发行股票筹集资金;拥有较多流动资产的企业更多地依赖流动负债筹集资金;资产适用于抵押贷款的企业负债较多;以技术研发为主的企业则负债较少。 4. 企业投资人和管理当局的态度

从企业所有者的角度看,如果企业股权分散,企业可能更多地采用权益资本筹资以分散企业风险。如果企业为少数股东控制,股东通常重视企业控股权问题,为防止控股权稀释,企业一般尽量避免普通股筹资,而是采用优先股或债务资本筹资。从企业管理当局的角度看,高负债资本结构的财务风险高,一旦经营失败或出现财务危机,管理当局将面临市场接管的威胁或者被董事会解聘。因此,稳健的管理当局偏好于选择低负债比例的资本结构。 5. 行业特征和企业发展周期 不同行业资本结构差异很大。产品市场稳定的成熟产业经营风险低,因此可提高债务资本比重,发挥财务杠杆作用。高新技术企业的产品、技术、市场尚不成熟,经营风险高,因此可降低债务资本比重,控制财务杠杆风险。在同一企业不同发展阶段,资本结构安排不同。企业初创阶段,经营风险高,在资本结构安排上应控制负债比例;企业发展成熟阶段,产品产销业务量稳定和持续增长,经营风险低,可适度增加债务资本比重,发挥财务杠杆效应;企业收缩阶段,产品市场占有率下降,经营风险逐步加大,应逐步降低债务资本比重,保证经营现金流量能够偿付到期债务,保持企业持续经营能力,减少破产风险。 6. 经济环境的税务政策和货币政策 资本结构决策必然要研究理财环境因素,特别是宏观经济状况。政府调控经济的手段包括财政税收政策和货币金融政策,当所得税税率较高时,债务资本的抵税作用大,企业可以充分利用这种作用来提高企业价值。货币金融政策影响资本供给,从而影响利率水平的变动,当国家执行紧缩的货币政策时,市场利率较高,企业债务资本成本增大。 二、资本结构优化及其意义