互联网金融系列-支付清算体系介绍-上

一,支付清算体系的简介

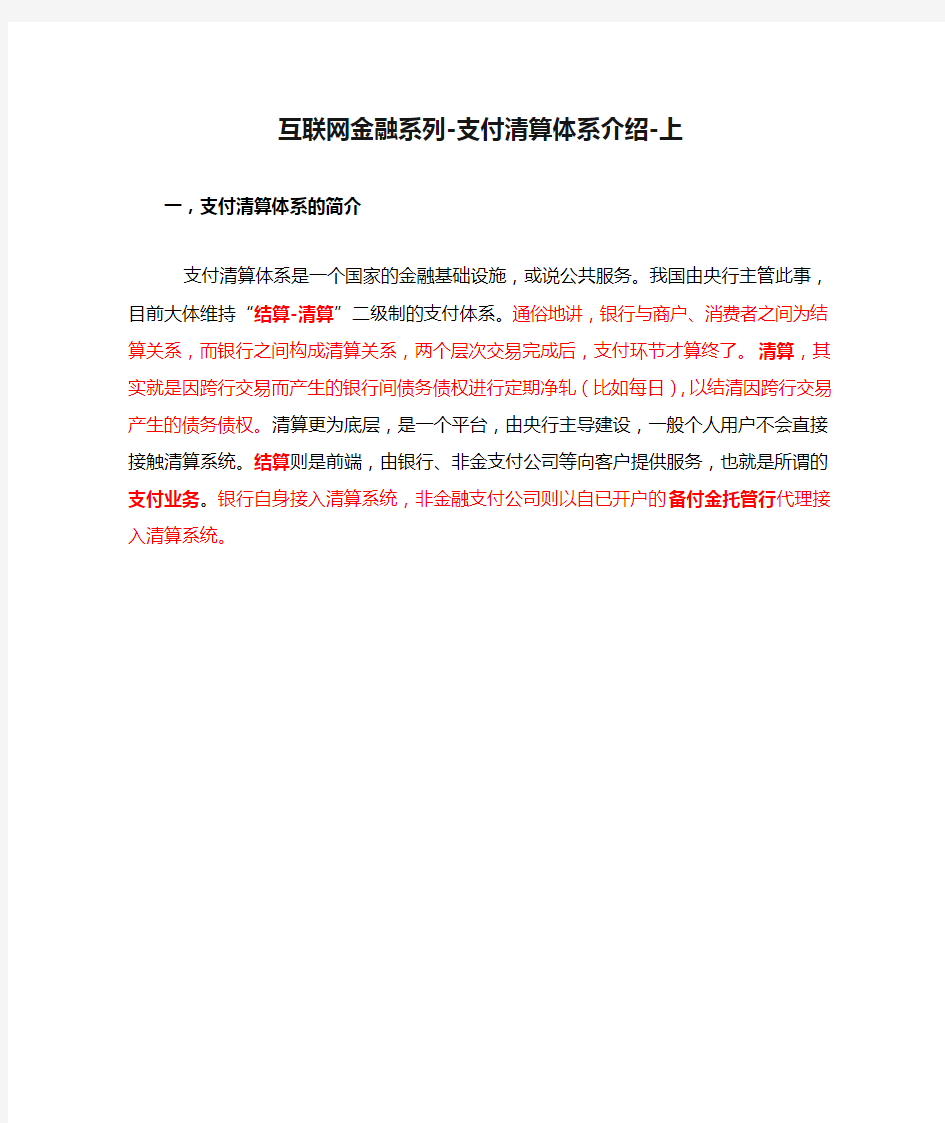

支付清算体系是一个国家的金融基础设施,或说公共服务。我国由央行主管此事,目前大体维持“结算-清算”二级制的支付体系。通俗地讲,银行与商户、消费者之间为结算关系,而银行之间构成清算关系,两个层次交易完成后,支付环节才算终了。清算,其实就是因跨行交易而产生的银行间债务债权进行定期净轧(比如每日),以结清因跨行交易产生的债务债权。清算更为底层,是一个平台,由央行主导建设,一般个人用户不会直接接触清算系统。结算则是前端,由银行、非金支付公司等向客户提供服务,也就是所谓的支付业务。银行自身接入清算系统,非金融支付公司则以自已开户的备付金托管行代理接入清算系统。

图1“结算-清算”二级体系

从上面的二级体系可以看出,跨行的清算必须经过央行的清算系统进行处理,而银行内部的结算,则是由各个商业银行自己经营办理。

在《中国人民银行法》中规定了中国人民银行对清算的义务和责任:

1,中国人民银行应当组织或者协助组织银行业金融机构相互之间的清算系统,协调银行业金融机构相互之间的清算事项,提供清算服务,具体办法由中国人民银行制定。

2,中国人民银行会同国务院银行业监督管理机构(银监会)制定支付结算规则。

在《商业银行法》中规定了商业银行对结算的支持:

1,商业银行可以经营办理国内外结算。

因此,清算不等于结算。从基础概念看,央行主导了银行业金融机构之间的清算系统,而商业银行则可以经营国内外结算业务,即是“结算-清算”二级制的支付体系。

那么,为什么央行需要维持目前的“结算-清算”二级体系呢?笔者认为本质是监控资金在全社会的流动,避免系统性风险,提高支付的效率,树立公众对支付体系的信心,同时,有利于有效地实施货币政策等。由于清算系统是平台系统,不是前端服务,因此对用户体验没有刻意要求,但对系统稳定性、可靠性、高效性、安全性要求极高,央行将其视为金融的基础设施,或称公共服务,依然未允许市场化的商业介入。结算环节则是市场主体分散的交易,对用户体验要求较高,因此在不产生系统性风险(要一定程度上容忍非系统性风险,比如创新业务试点中发现安全漏洞之类的)的前提下,当局鼓励创新,增加用户支付效率,改进体验。因此,我们认为,央行希望实现的意图为维持现有格局,清算环节仍然视为基础设施,不希望市场介入;支付结算环节则放开竞争,鼓励创新。

目前在运行的清算系统均由央行主管,主要包括大额实时支付系统、小额批量支付系统、网上支付跨行清算系统(超级网银)、同城票据清算系统、境内外币支付系统、全国支票影像交换系统、银行业金融机构行内支付系统、银行卡跨行支付系统(银联跨行交易清算系统CUPS)、城市商业银行资金清算系统和农信银支付清算系统等。这些系统大多由央行主办,可视为非盈利的基础设施,仅银行卡跨行支付系统由特许企业(银联)运营(但银联仍由央行主管)。

二,清算的运作过程

本节笔者以银联为例子,结合目前的刷卡消费涉及的发卡行,收单行,衔接机构,用户和商户等主体,全面阐述清算的过程。

1,清算账户的开通

清算进行的前提条件是参与清算的主体需要开通清算账户,用于管理清算过程中形成的债权债务沉淀,管理资金的头寸。

首先接入相关清算系统的主体需要在清算系统开清算账户,银行一般需要在央行开通准备金账户和备付金账户(主要用于清算),银联则只需要在央行开通备付金账户即可,无需准备金账户。

而商户对接银联的清算则有两种接入模式:

? 直联商户:即直接通过银联的POS接入商户,商户的交易过程会经过银联网络,且其清算过程是由银联的收单清算系统进行处理,直联商户的结算账户(不在央行清算系统开清算账户,只是在商业银行开结算账户而已)一般不是开在央行的清算系统,而是开在一般商业银行中,银联通过对应的小额系统对其结算账户进行贷记处理。

? 间联商户:是由收单行自己布置POS对接的商户,商户的交易过程一般对银联来说是透明的,其清算过程,或者说应该是结算过程是由对应的收单行跟各个商户自己进行的,银联不参与其中的结算。

图2 银联清算系统

从上图可以看出,清算账户和结算账户不是一个概念,清算账户是开在央行对应的清算系统中,而结算账户一般是开在商业银行。具体:

? 银联境内清算账户均开在中国人民银行,跨境业务的清算账户开在代理清算银行(一般是中行和汇丰银行)

? 境内成员机构(即参与银行卡交易的银行)的清算账户均开立在中国人民银行,银行一般在人民银行开立有准备金账户和备付金账户,清算一般使用备付金账户进行。

? 境内商户和第三方支付机构的结算账户均开立在商业银行中。

这里也说一下银联清算系统和银联会计核算系统的关系:

银联清算系统处理的对象是银行卡跨行交易的清算资金。

银联会计核算系统处理的是银联的自有资金,其中的自有资金中包括了银联自己清算账户上的资金余额,会计核算系统是按照企业会计准则,使用总分户账,登记账户变动和资金转移的信息,而银联清算系统仅仅是建立了清算资金的台账信息。

图3 银联会计核算系统

2,清算的执行过程

《支付清算组织管理办法》规定:

? 支付清算是指支付指令的交换和计算;

? 支付指令是指参与者以纸质,磁介质或者电子形式发出的,办理确定金额的资金转账命令;

? 支付指令的交换是指提供专用的支付指令传输路径,用于支付指令的接收,清分,和发送。

? 支付指令的计算是指对支付指令进行汇总和扎差;

? 参与者是指接受支付清算组织章程制约,可以发送,接收支付指令的金融机构及其其他机构。

因此,清算的执行过程主要分为清分和资金划拨两个阶段。

1)什么是清分?

是指对联机交易系统中的交易日志中记录成功的交易,逐笔计算交易本金和交易的费用(如手续费,利润分成等),然后按清分对象汇总扎差形成对各个清分对象的应收或者应付金额的过程。直白说,就是通过交易日志计算搞清楚今天应该给谁多少钱和应该向谁要多少钱。

2)什么是资金划拨?

是指完成了清分后,已经搞清楚了应该给谁多少钱或者向谁要多少钱以后,需要通过特定的渠道和方式,完成应收应付资金的转移。简单的说,就是明确通过何种渠道,拿回应收的钱,付出应付的钱。

图4 清算系统模块

从图4可以看到,清分的数据一般是先从联机交易系统获取交易日志到清算系统,然后根据交易成功的交易日志按照清分对象汇总扎差形成各个清分对象的债权债务关系(注意,在清分阶段,还没对各个相关清分对象的清算账户进行贷记和借记操作,贷即是需要给钱的,借是需要出钱的,清分阶段只是在清算系统内部计算当天的扎差后的债权和债务关系。)完成了清分后,就可以得出各个清分对象的当天的债权和债务关系,接下来需要对各自清算账户进行资金划拨,实现资金从债务的清算账户向债权的清算账户进行划拨。资金划拨,说白了就是资金转账,需要通过一定的清算支付系统进行:如图4中通过资金管理平台形成转账命令文件上传到统一文件收发平台,由统一文件收发平台通过调用连接央行相关清算系统的前置机接口发送到相关的清算系统对清分对象的清算账户进行借贷记录操作,并获取操作后的回导结果。

3)资金的划拨方式

? 境内的跨行清算是通过央行的大额支付清算系统完成资金划拨。非常核心的一点是:银联是特许企业,有权限可以主动借记或者贷记诚意机构的清算账户。直白一点是:借记就是我向别人要钱,贷记就是我给别人钱。

? 境外的跨行清算是通过银联代理清算银行进行的,通过银行与银行直接的结算汇兑系统完成,但目前只能支持贷记结算,即只能记录我给别人的钱。

? 境内的收单清算可以通过央行的小额支付清算系统完成资金划拨,但只能是实现贷记结算。

4)银联清算系统与央行大小额支付清算系统的关系

? 无论是跨行清算还是收单清算,银联都是作为一个特许参与者,加入到央行的大小额支付清算系统,完成了银行卡交换业务的资金划拨。

? 银联通过央行的大额支付清算系统,实现与境内成员机构清算账户之间的双向资金转移(即可贷记和借记相关清算账户)

? 银联通过小额支付系统或者当地的票据交换系统,实现与境内第三方机构和直联商户之间的单向资金转移(即只能贷记相关清算账户)

? 在大额支付清算系统中,银联享有比商业银行更大的特权,因为银联可以借记或者贷记相关成员机构的清算账户(说白了,银联可以直接操作成员机构的清算账户:付多少或者收多少钱),而商业银行只能贷记对方的账户(即只能操作对方清算账户:收多少钱)。在大额支付清算系统中还享有借记特权的只有国债登记公司,但其借记操作还需要有国债做抵押。从这里可以看出,借记清算账户的权限是更高的,即可以随意决定别人的清算账户对外付款,或者说直接扣别人清算账户的资金,因此只有特许企业才能有这个权限,如银联或者国债登记公司等。

5)银联清算系统与银行结算系统的关系

? 银联和商业银行都是作为参与者,加入到大小额支付清算系统,完成了跨行资金的划拨。? 银联清算系统的清算对象是成员机构(一般是商业银行:发卡行,收单行),第三方机构和直联商户。

? 商业银行结算系统的结算对象是在本行开立存款账户的单位或者个人,并通过央行的支付清算系统,帮助存款账户持有人完成支付结算所需的资金转移(如个人跨行转账,则需借助央行的清算系统)。

? 银联在央行开立的清算账户从本质上说是备付金账户;而商业银行在央行开立的清算账户分准备金账户和备付金账户;

? 准备金账户主要是用于监管使用,用于保护存款人合法权益(即商业银行对吸取存款一定的比例的资金需要存到央行的准备金账户,避免银行一旦有问题,能够拿这些钱补偿存款人,当然现在也在积极探讨存款保险制度);而备付金账户主要用于自身的资金头寸的管理。

3,清算的对账

涉及到资金扭转的系统,都需要进行对账。各个清分对象需要进行对账:清分对象自己都会记录交易信息,然后用自己记录的交易日志跟清算系统进行复式(双向)对账,那么对账面临的一个问题是:以谁的数据为准的问题。

对账方式分为:自主清算和非自主清算。简言之,自主清算就是以我数据为准的清算,非自主清算就是不是以我数据为准的清算。

境内的跨行清算和收单清算均采用了自主清算,其相应的对账方式是先以银联的清分结果为准,先行办理资金划拨,然后成员机构,第三方机构或者直联商户,再根据银联的对账文件,对比自身的交易明细,如果有出入就通过差错方式处理。

外卡收单清算以及部分跨境业务均采用非自主清算。

-----具体运作例子详见下一篇!

湖南涉外经济学院2015—2016学年度第一学期 《国际金融与结算》课程考核试题册 学院:外国语学院专业年级:2012级商英本科 考核方式:闭卷考试时量:100分钟试卷类型: A I. Multiple choices: Choose the best answer to each question, and write your answers on your answer sheet.(本大题共20小题,每小题1分,共20分) 1. A credit item in the balance of payments is . A.an item for which the country must be paid B.an item for which the country must pay C.any imported item D.an item that creates a monetary claim owned to a foreigner. 2. In a exchange rate system there is no intervention by the government or central bankers. A.fixed B. pegged C. floating D. managed float 3. The price in the foreign exchange market is called . A.the trade surplus B. the money price C. the exchange rate D. the currency rate 4. If Canadian speculators believed the Swiss franc was going to appreciate against the U.S. dollar, they would . A. puchase Canadian dollars B. purchase U.S. dollars C. purchase Swiss francs D. sell Swiss francs 5. Under a system of floating exchange rates, the Swiss franc would depreciate in value if which of the following occurs? A. price inflation in France B. an increase in U.S. real income C. a decrease in the Swiss money supply D. falling interest rates in Switzerland 6. is an example of foreign direct investment. A. Exporting to a country B. Establishing licensing arrangement in a country C. Purchasing existing companies in a country D. Investing directly (without brokers)in foreign stocks 7. The payment of a dividend by an American company to a foreign stockholder represents . A. a debit in the US capital account B. a credit in the US capital account C. a credit in the US current account D. a debit in the US current account 8. If American exports to Japan increase and American imports from Japan decreases, then, under a floating exchange rate system, we would expect the dollar to . A. weaken against the Japanese yen B. depreciate against the Japanese yen C. devalue against the Japanese yen D. appreciate against the Japanese yen 9. The term foreign exchange is best defined by the following statement; it is . A. the rate of exchange between two currencies B. an instrument such as paper currency, note, and check used to make payments between countries C. the place in which foreign currencies are exchanged D. synonymous with currency exchange 10. Which of the following is likely to exist when people are willing to pay more for dollars than the official rate? A. gray market B. black market C. gold market D. crawling peg market 11. Which of the following is NOT a way for a country to defend its fixed exchange rate? A. Engage in one-way speculative bubble B.Intervene in the foreign exchange market by buying or selling foreign currency. C.Alter domestic interest rates to influence short-term capital flows. D.Impose some form of exchange control to influence short-term capital flows. 12. If the price of British pounds in terms of US dollar is $1.80 per pound, then the price of US dollar in terms of British pounds is . A. 1.8£ per dollar B. 0.555£ per dollar C. 0.90£ per dollar D. 3.6£ per dollar 13. When a country’s currency appreciates, the country’s goods abroad become , and foreign goods in that country become . A. cheaper…more expensive B. more expensive…cheaper C. cheaper…cheaper D. more expensive…more expensive 14. Intervention in the foreign exchange market means the government . A. restricts individuals from buying and selling foreign exchange B. restricts the importation of certain goods C. or central bank buys or sells foreign exchange D. devalues the currency in the foreign-exchange market 15. A strong dollar encourages . A. travel to the United States by foreigners B. purchase of American goods by foreigners C. Americans to travel abroad D. Americans to save dollars. 16. In an exchange rate, the first currency is referred to as and the second as . A. the base currency…the quote currency B. the quote currency…the base currency C. the base currency…the exchange currency D. the trade currency…the base currency 17. When the Japanese yen appreciates, then we might expect (everything else equal) that imports in Japan will and exports will . A. rise…fall B. rise…rise C. fall…fall D. fall…rise 18. While trading in foreign exchange takes place worldwide, the major currency trading centers are located in .

欧元区支付结算系统 字号大中小文章来源:国际司2008-03-20 17:19:00 打印本页关闭窗口 欧元区的支付结算系统分为两类:一是大额支付结算系统。它主要包括泛欧自动实时全额结算快速转账(TARGET1)以及欧洲银行业协会(EBA2)的EURO1系统。 此外,还有三家区域性的大额净额结算系统,分别是芬兰的POPS系统,西班牙的SPI系统,法国的巴黎净额结算系统(PNS);二是跨境零售支付系统。欧元区的零售业务支付系统大都依赖于各成员国内的零售业务支付系统。涵盖整个欧元区并对所有银行开放的跨境零售业务支付系统为欧洲银行协会(EBA)的STEP3系统。 在证券领域中,欧盟各国中央银行建立了中央银行结算代理模式(CCBM4)。在CCBM中,中央银行互为代理行,用于货币政策操作以及欧洲中央银行体系日间信贷的证券可以实现跨境转账。随着欧元证券跨境转让的需求不断上升,欧盟各国的证券结算系统(SSS5)也已实现相互连接,可用于证券跨境转账交易。 一、欧元区支付结算制度概况 (一)法律及监管框架 欧共体条约和ESCB6法中有关对支付和清算系统的重要条款如下: 1、欧共体条约第105(2)条(其内容在ESCB法第3.1条中重申),规定欧元体系7的 一项基本任务就是努力维护支付系统的平稳运行; 2、ESCB法第22条,规定ECB8为确保欧共体内以及同其他国家之间清算和支付 系统高效稳定的运行,ECB和NCB9负责提供相关的清算便利,而ECB负责制定法规。ECB的规章直接适用于所有采用欧元的欧共体成员国。 ECB法规有两类:第一类是针对除欧元体系中各国中央银行外的第三方的。这些法规包括ECB规章、决议、建议与意见;第二类为ECB内部法规,主要是ECB 的工作指南、指示以及内部决定。 此外,欧共体条约也授予欧盟理事会和欧洲议会审定通过相关法律文件的权力。这些适用于所有成员国的法律包括与银行业相关的法规和有关金融服务的规定,因此它们也将影响到支付和证券结算系统的基本框架。 影响支付和证券结算系统的主要法令和法规有:《关于结算最终性的指示》、《跨境贷记转账指示》、《电子货币指示》、《投资服务指示》和《跨境欧元支付指示》。 (二)欧元体系 根据ESCB法第22条的具体规定,欧元体系将着重于承担两方面的工作,对支付系统进行监督并同时提供支付服务。此外,欧元体系还促进支付体系领域里的变革。

农村信用社支付结算实施的困难及对策

农村信用社支付结算实施的困难及对策 随着我国经济的不断发展,金融衍生工具的积极创新,在人民银行及各商业金融机构的大力推动下,非现金结算支付在社会经济活动中扮演着越来越重要的角色。国家提出建设社会主义新农村,加大支持“三农”发展力度,因此非现金支付结算工具在农村的发展和创新,更是支持我国新型农村经济建设的重要一环。农村信用社作为农村金融的主力军,在为支持新农村建设中提供方便快捷的金融支付结算服务方面作出了巨大的贡献。但是,由于农村落后的经济科技文化水平,使得农村经济结算的需求和“三农”经济的迅速发展产生了矛盾,从而引发出了一些不容忽视的问题,信用社作为根植于农村的银行,支持新农村建设的主要金融力量,应该加大在这方面的投入,完善农村支付结算体系,使农村信用社在支持服务“三农”工作中发挥更加的积极作用。 一、农村支付环境的现状及存在的问题 我国农村由于经济文化发展的不平衡,存在良莠不齐,文化程度相差较大的情况。一部分人不熟悉非现金结算业务,但农村的高端客户又不满足于现所提供的金融工具。故在非现金结算等金融工具的需求上也存在很大的差异,导致农村金融发展受到很大的制约。 ㈠目前农村信用社是以省政府托管,以县一级为企业法人单位。本省内的信用社的支付结算是畅通的,而省和省之间的支付结算还存在一定的制约,“农信银”是农村信用社内部支付渠道,但全国所有

的省份还未全部加入,即使有的省份加入,但很多也是停留在县联社营业部及业务量相对较大的城内网点,并不是所有网点都开通“农信银”业务。并且“农信银”业务还在广大的农村市场仍无法满足需求。结算系统的不健全,直接制约了区域经济的快速发展。 ㈡农村信用社现代化的支付工具还未在农村普及,直接制约了非现金业务的健康快速发展。一是由于我省农村信用社大多数只在城市设置了ATM机和POS机,在许多农村地区的还没有设置或设置相对较少;少村社刚安了EPOS机,由于农村农民素质大多数低下银行卡业务一还不齐全;二还不普及,主动来社办卡的客户还很少;电话银行、短信银行等新业务在农村也还未推广;网上银行虽然部份员工去学了还未正式使用;与其他银行之间不能完全实现实时的跨行转账,也直接制约了资金汇划效率。二是农村信用社结算服务大多是电子汇兑业务,具有融资功能的银行汇票、银行承兑汇票等业务发展滞后,结算工具效能未得到应有发挥。 ㈢各金融机构对非现金结算普遍实行收费制度,如转账手续费、跨行交易手续费、结算账户银行卡年费等,对农村地区使用者来说,本身结算业务量较小,相对而言结算手续费偏高。在农村信用社,支取大额现金还没有收费,为节省费用,客户更愿意使用现金交易,既直观又简便,而不愿使用其他支付结算工具;还有农村大多面对是农民对收费是很在意的。 ㈣非现金结算工具对于农村需求来说并不“合身”。非现金结算工具使用要求较高,而农村地区本身较落后,大多属中小企业和个体

互联网金融支付体系的内涵与破坏性创新促进无现金社会的发展 张东明 摘要:现代经济的核心是金融,自金融诞生以来,就承载着大量的信息和资金,所以金融行业对于信息需求和处理都是较为强大,这些对于促进实体经济发展具有举足轻重的作用。由于时代的发展,特别是当今时代互联网行业的不断发展,所以金融行业也是受到了互联网发展的影响,借助与互联网的计算方法和思维方式,金融行业自身的功能和效率有了较大的提高。互联网金融的出现对于支付体系是一种破坏性的创新,改变了互联网金融支付体系的货币形态和运行效率,进一步促进了无现金社会的发展,提高影子银行的发展速度。面对此种情况需要对于互联网金融支付体系进行完善,并在此基础上鼓励互联网金融支付体系的创新和发展。 关键词:互联网金融;支付体系;破坏性创新 引言 互联网金融是一种新兴的金融模式,资金融通、信息中介以及支付等业务是借助于不断发展的移动通信技术、互联网技术实现。互联网金融作为一种新型的金融模式,对于传统金融行业的发展具有强烈的冲击作用。尤其是在互联网金融支付体系上是一种破坏性的创新,有学者认为,互联网金融将会彻底改变现有的商业银行的经营模式,但同时,尽管互联网金融出现的时间较短,但是已经有了一系列的问题开始出现,对于我国金融行业的发展产生了一定的风险。主要的原因是因为互联网金融的破坏性创新是一种一般意义上的破坏性创新,主要是通过产品和市场创新形成,对于市场竞争规则有着一定的冲击,并且可能会因此带来更大的影响。因此,本文针对于互联网金融支付体系,主要是以“支付宝”为代表的第三方支付为例,分析互联网金融对于支付体系的影响。 一、互联网金融支付体系的内涵 所谓支付体系是指,在经济运行的过程中,交易双方实施交易的方式,主要是指金融机构、交易者之间的一种债权关系的组织和安排。支付体系对于经济社会的发展具有重要的意义,支付体系能够实现交易者之间,交易者与金融机构之

评议中国的支付清算体系 摘要:支付清算系统是一国经济金融最重要的基础设施之一, 其安全和效率对于经济金融运行和社会发展具有重要影响。随着信息技术的迅捷发展,支付工具的多样性不断提高,银行支付清算系统的现代化建设也不断推进。在2001年4月28日召开的中国人民银行金融服务工作会议上,行长戴相龙提出在五年内中国央行将建立统一共享的金融信息系统和现代化支付清算系统,并实现银行卡的联网通用、中央银行会计的集中统一核算管理。这也标志着我国的支付清算体系正式走向现代化。 关键词:支付清算系统;特点;展望 近年来,我国支付清算体系建设取得显著成就,在促进经济社会发展方面发挥了重要作用。支付体系服务主体多元化发展,形成包括中国人民银行、银行业金融机构和其他机构的组织格局。人民币银行结算账户管理体系不断完善,金融账户实名制稳步落实。非现金支付工具广泛应用,形成以票据和银行卡为主体,互联网支付、移动支付等电子支付为补充的工具系列。支付清算结算基础设施不断完善,建成以中国人民银行支付系统为骨干,银行业金融机构行内支付系统为主体,银行卡跨行交易清算系统、外汇结算系统等为重要组成部分的系统架构。支付体系监督管理机制初步形成,建立了支付清算结算法律法规制度框架,确立了“安全”和“高效”并重的监管目标,明确了监管范围和监管手段,风险防范能力不断增强。农村地区支付服务广度不断拓展,农村支付服务环境持续改善。跨境贸易人民币结算和投资有序开展,跨境人民币清算渠道初步形成。 一,现阶段我国支付清算体系的主要特点 (一)支付清算法规制度建设不断完善 非金融机构支付服务制度发布实施,促进了支付服务市场的健康发展,规范了非金融机构支付服务行为,有利于防范支付风险,保护当事人的合法权益。人民币银行结算账户管理制度进一步完善。2010年9月2日,中国人民银行发布实施《境外机构人民币银行结算账户管理办法》,进一步明确了境外机构在中国境内银行业金融机构开立人民币银行结算账户的条件、办理流程、手续以及使用等方面的规定,规范了境外机构人民币银行结算账户的开立和使用,有利于加强银行结算账户管理,维护经济金融秩序稳定。

小议农村支付环境建设 在当前农行“重征”县域金融、政策性银行迂回包抄、邮政银行“亮剑”农村市场、新型农村金融机构方兴未艾,农村金融市场狼烟四起的情况下,作为农村金融主力军的农村商业银行要想脱颖而出,实现发展新跨越,就必须解放思想、打破常规、勇于探索创新,这既是落实科学发展观的具体体现,也是转方式、调结构,推进各项业务又好又快发展的现实选择。 农村支付服务是农村金融服务的重要组成部分。改善农村地区支付环境,畅通农村支付结算渠道,推广普及非现金支付工具,提高支付结算效率,对于促进农村金融服务的升级和创新,刺激农村消费,改善民生,支持统筹城乡发展,夯实农村发展基础具有极其重要的作用。 目前农村支付环境建设中存在的问题主要表现在农村地区受传统习惯的局限,使用非现金支付工具的意识普遍较差。长期以来,无论是农民还是城市居民,都形成了现金结算的偏好。相比之下,银行卡等支付工具具有专业性强、手续繁琐的特点,加上农村地区对这些结算工具认识不足,因此对它们的利用程度较低。 二是缺乏对农村银行业金融机构的利益补偿机制。一是在农村乡镇设置网点效益低;二是在农村布放银行卡受理设备和自助设备的成本高;三是农村ATM机等自助设备安全防范困难,且成本较高。

三是推动农村支付服务环境建设缺乏组织协调力度。农村地区支付服务环境建设是一项综合的系统工程,不仅需要银行系统自身努力,更需要政府及各部门协调联动,共同努力。 根据以上问题,个人认为可以从以下几方面着力,改善农村支付环境。 一是应创新服务“三农”的金融产品。针对目前农村贷款品种单一,贷款手续烦琐,中间业务产品缺乏等农村金融产品和服务方面存在的突出问题。农村信用社要对症下药,着力解决好思路不宽、手段不活、措施不多等问题,在主动创新和重点突破方面下功夫。要始终将发展作为第一要务,紧跟经济发展大潮,积极寻找发展机遇。要认真把握经济金融政策和产业导向,把握农村经济发展趋势,以信用工程和百千万富民工程为载体,大力支持城乡一体化和新农村建设,支持农村青年、妇女创业和农民外出务工。要加大产品推广力度,既要将银行卡、个人理财、电子银行等成熟城市金融产品向农村推广,又要积极开发针对性和适用性强的农村金融产品,在业务增长方式、农村支付服务环境建设、国际业务、理财业务、代理业务、产品开发等方面实现突破。 二是要创新服务“三农”的贷款方式。积极推广中小企业联盟、信用共同体、第三方监管动产质押、应收账款质押、仓单质押、林权抵押贷款等业务,围绕新型农村社区建设,以农民住房贷款为重点,完善抵押、期限和利率管理,加大消费贷款拓展力度,进一步叫响农信社的服务品牌,不断培育新的业务增长点。

互联网金融六大模式详 细介绍 集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

【最新资料,Word版,可自由编辑!】

【摘要】互联网金融持续火爆的今天,为了对互联网金融的模式做一个清晰的界定,软交所互联网金融实验室从2012年开始,通过持续对互联网金融领域企业进行调研走访,深度解析互联网金融相关资讯,并对互联网金融创新产品、现象进行认真研究,最终系统梳理出了第三方支付、P2P网贷、大数据金融、众筹、信息化金融机构、互联网金融门户等六大互联网金融模式,本文将逐一为您解析。 当“互联网”与“金融”这两个当下社会最热、几乎平均薪酬最高的行业结合在一起的时候,将发出何种火星撞地球的碰撞?这是笔者在2012年下半年时的思考,但是当进入2013年秋季之时,才发现金融已经完全从一个高贵、专业、远离大众的行业,随着互联网金融的迅猛发展,已经成为街头巷尾热议的话题,并持续占据着诸多媒体重要版面。 “屌丝理财神器”余额宝上市两周就吸金66.01亿元;互联网门户巨头新浪也已获得第三方支付牌照,开始发行“微博钱包”;京东商城刚对外宣布经成立金融集团,融360的3000万美金融资案例让互联网金融领域的创业者心动不已,苏宁银行、阿里银行或真或假的传闻一再牵动人们的神经……一个未来金融的新格局正随着互联网金融的发展壮大逐渐成型。互联网金融来势汹汹,几乎各大金融网站、杂志、金融论坛都在谈它的前世今生,都在猜测它会何去何从。 互联网金融,是利用互联网技术和移动通信技术等一系列现代信息科技技术实现资金融通的一种新兴金融模式。在此种模式下,市场信息不对称程度非常低,资金供需双方能够通过网络直接对接,交易成本大大减少。 对于这样一个新兴概念的出现,大多数人是激动的、狂喜的,以至于把任何带点互联网和金融表象的事物都称之为互联网金融,对互联网金融的讨论很多,却很少有人站出来将其做一个系统的分类。虽然中国投资有限公司副总经理谢平在其2012年8月主笔的《互联网金融模式研究》中对互联网金融的定义及支付方式、信息处理和资源配置三个核心部分进行详细分析,但也仅主要分析了手机银行和P2P融资模式。最近业内也有人将众筹、比特币、余额宝等都作

第十四章国际支付清算体系 .名词解释 1. 支付清算体系 2. 交换轧差平衡原理 3. SWIFT 4. CHIPS 5. CHAPS 6. TARGET 7. BOJ-NET 8. CHATS 9. 当天资金 二.是非题 1. CHATS是英镑的票据清算系统。 2.任何外币票据不能进入本币票据交换所是货币跨国支付的原则之一。 3.支付系统的核心是交换轧差原理 4.支付清算体系都是由中央银行拥有并经营的。 5.支付清算体系是由提供支付清算服务的中介机构和实现支付指令传递及资金清算的专业技术手段共同组成, 用以实现债权债务清偿及资金转移的一种金融安排. 6.在票据交换所, 银行同业之间交换的金额很大, 真正交割的余额也很大7.在支付第三国货币的国际贸易中,如果进出口国的银行同在第三国同一家银行开有当地货币的存款账户, 就形成了碰头行转账结算.

8.在支付出口国货币的国际贸易中,进口国的某银行在出口国某银行总行开有出口国货币的存款账户,出口国账户行在其来账上划转(借记), 或通过交换进行转账,两者都不涉及出口国的票据交换所。 9.在支付进口国货币的国际贸易中,出口国的某银行在进口国某银行总行开有进口国货币的存款账户,进口国银行可直接收进(贷记), 或通过交换收进,两者都要涉及进口国的票据交换所。 10.CHIPS 属于银行拥有并运行的行内支付系统。 三.选择题 1. SWIFT 是一个:() A. 美元国际支付系统 B. 英镑票据清算系统 C. 传递银行间金融交易的电讯系统 D. 欧元区各成员国中央银行的大批量实时清算系统 2. CHIPS 是:() A. 美元国际支付系统 B. 英镑票据清算系统 C.传递银行间金融交易的电讯系统 D ?欧元区各成员国中央银行的大批量实时清算系统 3 .CHAPS 是:() A ?美元国际支付系统

国际结算: 1、swift的特点、具体情况提供的服务(第一章) 答:定义:society for worldwide interbank financial telecommunications, a computerized international telecommunications system that, through standardized formatted messages, rapidly processes and transmits financial transactions and information among its members around the world。 特点:Quick and cheap; Secure and reliable; Standardized forms. 两种分类:FIN (Financial Application) IFT (Interbank File Transfer) 2、国际结算两个账户的含义;美元、欧元外汇清算体系特点(第二章) 答:国际结算定义:International payments or international settlements are financial activities conducted among different countries in which payments are effected or funds are transferred from one country to another in order to settle accounts, debts, etc., emerged in the course of political, economic or cultural contacts among them. 银行往来两个账户: nostro account: due from account, the foreign currency account of a major bank with the foreign banks abroad to facilitate international payments and settlements. Vostro account: due to account, the account held by a bank on behalf of a correspondent bank. 美元清算体系: FEDWIRE: a fund transfer system operated nationwide in the USA by the Federal Reserve System to transfer funds from one financial institution to another with an account balance held with the Fed. Procedures of Fed Wire: A payer gives an instruction to a bank in which the payer has an available balance; The paying bank passes instructions on to the Fed to move value from the bank’s reserve balance account to the reserve balance account of another bank in which the payee has an account; The Fed credits the reserve account of the payee’s bank and debits the reserve account of the payer’s bank. The Fed Wire provides a confirmation number to the payer so that the transaction can be traced; When a bank receives an incoming wire, the receiving firm is given notification that value has been received 欧元清算系统: TARGET: Trans-Europe Automated Real-time Gross Settlement Express Transfer System, a real-time gross settlement system for the Euro, which is composed of 15 national RTGS systems, the ECB payment mechanism and interlinking Purposes of TARGET: –to provide the payment procedures necessary for implementing the ECB’s single monetary policy; –to promote sound and efficient payment mechanisms in euro。

支付清算体系建设调研思考 支付清算是支持经济、金融运行的重要基础设施。高效、安全的支付清算体系有利于提高货币政策的执行效率,有利于通过控制系统性风险维护金融体系的稳定性,有利于社会公众保持对货币及其转移机制的信心,有利于维护金融稳定,为中央银行实施公开市场操作等货币政策提供基础。 一、支付清算体系建设情况 我国支付清算体系建设已经初具规模,形成了一个以中国现代化支付系统(包括大、小额支付系统、支票影像交换系统及支付管理信息系统两个辅助支持系统)为核心,商业银行行内资金汇划系统为基础,各地同城实时票据交换系统并存的中国支付清算系统架构。它是支撑各种支付结算工具的应用和社会资金运动的大动脉,可以促进各种经济活动,方便市场交易,减少使用现金,维护市场次序,规范结算行为,防止支付风险,加快资金周转,提高社会资金使用效率。 二、支付清算体系建设存在的问题 一是四大国有商业银行资金汇划体系重复建设,资源不能共享,造成社会资源的浪费,影响商业银行集约化经营方向。 二是现行支付系统缺乏一定的抗击风险能力,应对突发事件的能力不足,虽然现有应急备份系统在保障系统业务连续性方面发挥了积极的作用,但应急备份系统的恢复能力有限,不能满足主备系统随时切换和业务连续性处理的要求,存在支付风险隐患。

三是不能有效地满足金融机构灵活接入的需求,目前许多商业银行为实现集约化经营和扁平化管理的目标,提出了多种接入支付系统新需求,支付系统尚不能有效地满足银行业金融机构灵活接入的需求。四是信息反馈渠道不畅,制约支付系统效能进一步发挥。人民银行作为支付系统的维护者和管理者没有建立一套完善的信息沟通机制,不能及时掌握和了解各金融机构在支付系统的运行和维护以及风险防范等方面出现的问题,不便于人民银行加强金融监管力度和维护支付清算系统的稳定运行。 五是支付清算的应用系统繁多,缺少有效联结,且清算账户繁多,无法及时、全面地了解清算账户和大小额支付往来账务实时传递的信息,不利于多种支付业务和资金清算的顺畅进行。 六是流动性管理功能不足,人民银行无法实时获取所管辖金融机构的流动性情况,系统在流动性监测预警机制方面存在不足之处。 七是随着经济形式的发展和业务的变化,系统在实际运行过程中存在着一些风险隐患和薄弱环节,特别是对一些具有突发性、关联性和不可逆转性的风险控制,存在不足之处。 八是中国的支付清算体系与国际支付清算系统(SWIFT)尚未连接,这使得中国支付清算体系还不能成为世界支付清算体系的组成部分。三、加强支付清算体系建设的建议 ㈠加强央行支付清算组织队伍建设。建设一支具有高度责任心、高素质的清算队伍是保证支付清算系统安全稳定运行的必要条件。因此,要不断加强职业道德教育,提高工作人员的责任心、使命感,树立正

人民银行业务系统简介及英文简称汇总人民银行业务系统、业务术语英文简称汇总: 中国现代化支付系统……………………CNAPS 大额支付系统……………………………HVPS 小额支付系统……………………………BEPS 清算账户管理系统……………………SAPS 支付管理信息系统……………………PMIS 支付业务统计分析系统………………PSA S 支付业务监控系统……………………PMCS 中央银行会计集中核算系统…………ABS 国家金库会计核算系统………………TBS 城市处理中心…………………………CCPC 国家处理中心…………………………NPC 前置机系统……………………………MBFE 支票影像交换系统……………………CIS 支付信用信息查询系统………………PCIS 中央银行会计核算数据集中系统……ACS 中央银行会计监督系统………………ACCS 中央债券综合业务系统………………CBGS 行名行号管理系统……………………BCMS 中国现代化支付系统(China National Advanced Payment System,简称CNAPS)是中国人民银行按照我国支付清算需要,利用现代计算机和网络通讯技 术所开发建设的,用于处理各银行、清算组织办理异地、同城各种支付业务及其

资金清算和货币市场交易的资金清算应用系统。它是各银行、清算组织和货币市场的公共支付清算平台,是人民银行发挥金融服务职能和实现货币政策职能的重 要核心支持系统。 现代化支付系统共有4个主要的应用系统,分别是: (1)大额实时支付系统(HVPS):处理同城和异地跨行之间和行内的大额 贷记及紧急小额贷记支付业务,人民银行系统的贷记支付业务以及即时转账业务等。支付指令实时处理,全额清算资金。 (2)小额批量支付系统(BEPS):处理同城和异地纸凭证截留的商业银行 跨行之间的定期借记支付业务,人民银行会计和国库部门办理的借记支付业务, 以及每笔金额在规定起点以下的小额贷记支付业务。批量发送支付指令,轧差净额清算资金。 (3)清算帐户管理系统(SAPS):是支付系统的辅助支持系统,集中存储 清算账户,处理支付业务的资金清算,并对清算账户进行管理。 (4)支付管理信息系统(PMIS):是支付系统的辅助支持系统,集中管理 支付系统的基础数据,负责行名行号、应用软件的下载,提供支付业务的查询查复和计费,以及统计监测等服务。 支付管理信息系统(PMIS)包括支付业务统计分析系统(PSAS)和支付业务监控系统(PMCS)两个子系统: 1.支付管理信息系统(Payment Management Information System-PMIS) 支付管理信息系统是中国现代化支付系统的支持系统,包括基础数据管理、 行名行号管理、运行控制、计费管理,以及支付业务统计分析、支付业务监控等 系统,是一个多功能模块的分散式的管理信息系统。 2.支付业务统计分析系统(Payment Statistical and Analysis System-PSAS) 支付业务统计分析系统是PMIS的重要组成系统,提供资金流量流向、支付 业务量等多方面的统计分析处理,供中国人民银行及其授权的用户使用。 3.支付业务监控系统(Payment Monitor and Control System-PMCS) 支付业务监控系统是PMIS的重要组成系统,提供支付系统运行状况、异常 支付业务等数据的实时监控,供中国人民银行支付结算司及其授权的用户使用。 中央银行会计集中核算系统(Central Bank Centralized Accounting Book System-ABS)是人民银行采用集中核算方式处理会计业务,并与支付系统或电子

农村支付结算服务的现状及完善途径 摘要以服务“三农”为宗旨,大力推广农村地区非现金支付工具和自助支付终端,全面提升农村地区支付服务效率和质量,促进城乡支付服务一体化。加大组织实施力度,采取切实有效措施,加速农村地区资金流转,提高资金使用效率,促进农村经济金融和谐发展,提高农村支付服务水平,满足农村多层次的支付结算需求,推动农村支付服务环境建设工作稳步提升。本文在分析当前我国农村支付结算体系所存在的问题基础上,对农村地区支付结算服务的完善及发展方向提出了建议。为加快推进重庆市农村地区支付服务环境建设,满足农村地区支付服务需求,促进农村地区资金流转,提高农村金融服务水平,推动全省社会主义新农村建设,卓有成效地组织开展了农村支付结算工作,农村支付服务环境建设取得了初步进展。 关键词农村,支付结算,服务 1农村金融服务的基本情况 在我国,农村金融服务一般是指在县及县以下地区提供的包括存款、贷款、汇兑、保险、期货、证券等在内的各种金融服务。由于农村地区的特殊性,这些金融服务主要由正规金融机构提供,但也有部分由非正规金融机构提供,即通常所说的民间金融。农村金融服务机构或网点主要分为银行类金融机构、非银行类金融机构和其他形式。除此以外,在集贸市场、粮农批发市场以及涉农补贴资金发放等领域,银行卡和电话转账业务的普及率迅速提高。在比较发达地区的农村,支票、汇票、银行本票的使用量迅速上升,并部分实现了电子化处理。有的地区在农村已经推出手机支付、

网上支付等新型支付业务,并显示出很强的发展潜力。为促进农村支付服务环境改善工作迈向新台阶,我们在实践中探索经验,以点带面,推进农村支付服务环境的全面改善。虽然目前我行网点的布局偏重于市区,但仍然会以现有的网点为依托,将快速、高效的优质服务向乡镇地区延伸,服务“三农”。 2农村支付结算服务存在的问题 2.1农村金融产品少,结算服务功能不健全 农村商业银行在当地经济地位举足轻重,市场广阔,具有网点分布多、服务范围广的特点,但农村信用社的金融产品相对较少。虽然近几年扩大了跨行(省)通存通兑、大小额支付系统、网内联行和全国农信银等重点业务的网点覆盖范围,开发推广了网上支付、电话银行、短信通等电子化结算方式,推出了各种特色新产品,但真正全面具备实现上述现代化支付结算功能的网点少,相关业务需要通过上级代为办理,增加了资金汇划环节,延长了结算时间,降低了农村地区资金使用效率,难以满足农村地区日渐发展的支付结算需求。 2.2农村金融支付结算工具欠缺,制约支付结算业务发展 由于农村金融机构的基层网点的人员设置、软硬件环境受其自身规模和科技力量等制约,适应能力不强,乡镇以下网点通常不具备办理银行卡业务的能力,基础设施及网络设备改造满足不了农村支付环境建设的基本要求。非现金支付结算机具,如:自动取款机、自助查询机、POS机等的覆盖面还远达不到需求,这就限制了非现金支付工具的推广和应用。 2.3农村地区非现金结算工具认知度低,现金交易习惯难以改变

互联网金融的七个基本特征 文/证通股份有限公司董事长万建华 源自《清华金融评论》 在刚刚结束的“双十一”年度购物节中,各大电商再次联袂奉献了一场狂欢般的消费盛宴。根据披露的数据,11月11日当日仅天猫的交易额就突破了912亿元,超过了去年全国社会消费单日平均的零售金额。窥斑见豹,从不断升温的在线消费中,足见互联网对人们生活场景和行为方式的重塑正持续加强。另一方面,作为交易便利和交易成本的双重受益者,我们也欣然拥抱互联网带来的交易方式和生活方式的变革。 互联网金融无疑是这场互联网商务地质结构运动中崛起的高峰。自2012年兴起的互联网金融,历经野蛮生长的洪荒开拓、各领风骚的模式分化以及暗流涌动的风险激荡,正逐步迈向政策包容、市场成熟、用户依赖、生态井然的阳光地带。同时,也显现出了一些共性特征。本文不妨对此做一些简单梳理。 一是伴生于商务平台 何为互联网商务平台?应当说,互联网时代的商务平台,是一种轻资产形式的虚拟营业场地。传统的经济活动和金融交易行为往往高度依附于重资产形式的物理场所。然而在互联网时代,强大的网络通信技术把独立的个体和分散的经济活动通过网络串联在一起,形成了

一个无形却真实、虚拟却有效的交易场所。平台大如连接了超过800万商户和近3亿用户的淘宝,小如连接超过1.5万商户和700多万用户的苏宁易购。相比于传统的物理交易场所,互联网平台虚拟营业场所高度集中,大大降低原始投入,从而使交易成本更低、交易规模更大、撮合效率更高,经济活动的规模通过互联网的技术杠杆实现了倍增。 互联网商务平台作为虚拟的营业场地,其价值通过其广泛连接的商务机构网络得以充分体现。平台在与各类外部机构建立连接的同时,平台与所连接机构双方的资源也实现了有效的互补。一方面,平台为外部机构提供了用户、账户、支付工具等一系列的基础资源;另一方面,外部机构为平台增添了各类业务、产品资源。双方通过彼此连接快速实现了资源的共享,彼此经营能力都得以快速提升。广泛连接下的资源聚合,成为互联网平台的核心价值体现。 互联网平台的形成并非一蹴而就,往往是在以某个独特新颖的商务应用开发出有待拓展或提升的市场需求后,首先构建一个专业化的业务服务网站,如始于电子商务的阿里巴巴、始于个体网络借贷(P2P)的陆金所等,并凭借在该领域建立的先发优势快速形成规模化扩张和服务路径依赖,完成初始用户及各项资源的积累,再凭借既有用户、入口以及各项基础服务资源优势,构建广泛的连接网络,实现业务、产品资源的进一步扩展与聚合,基于互联网快速传播以及入口依赖等特性,快速形成平台放大效应。