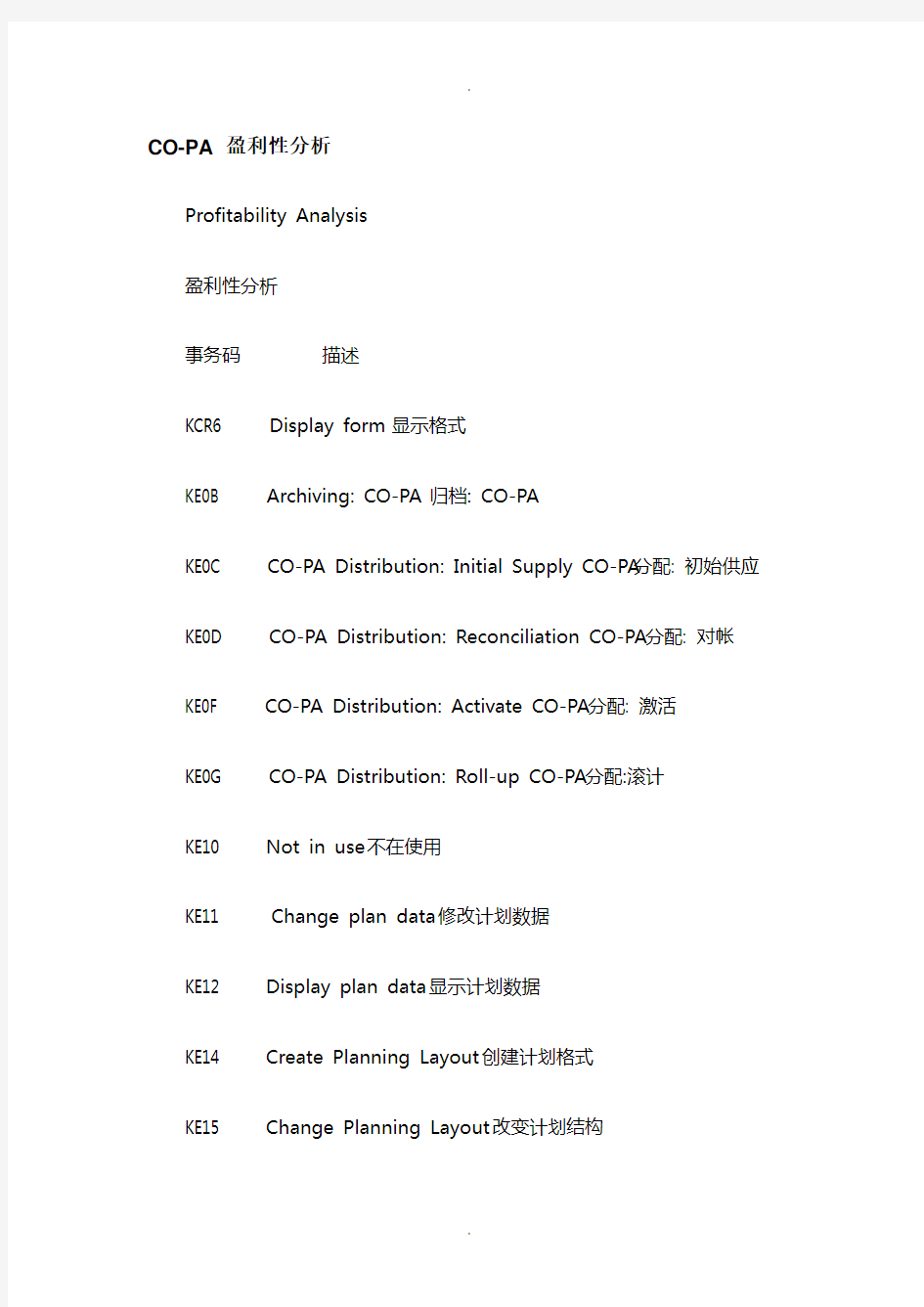

CO-PA 盈利性分析

Profitability Analysis

盈利性分析

事务码描述

KCR6 Display form 显示格式

KE0B Archiving: CO-PA 归档: CO-PA

KE0C CO-PA Distribution: Initial Supply CO-PA分配: 初始供应KE0D CO-PA Distribution: Reconciliation CO-PA分配: 对帐

KE0F CO-PA Distribution: Activate CO-PA分配: 激活

KE0G CO-PA Distribution: Roll-up CO-PA分配:滚计

KE10 Not in use 不在使用

KE11 Change plan data 修改计划数据

KE12 Display plan data 显示计划数据

KE14 Create Planning Layout 创建计划格式

KE15 Change Planning Layout 改变计划结构

KE16 Display Planning Layout 显示计划结构

KE17 Maintain Planning Authorization Obj. 编制计划权限对象维护KE18 Display planning authorization obj. 显示计划权限对象

KE1A Copy complete plan 复制完整计划

KE1B Process complete plan 处理完整计划

KE1C Delete complete plan 删除完整计划

KE1D Forecast Complete Plan 预测完整计划

KE1E Transfer Plan Data to SOP 传输计划数据至SOP

KE1F Complete Plan Management 完整计划管理

KE1G Top-Down Complete Plan 自上而下完整计划

KE1H CO-PA Planning: Set Planner Profile CO-PA编制计划: 设置计划员参数文件

KE1K Transfer to LIS 传送给LIS

KE1L Create Plan Structure 产生计划结构

KE1M Change Plan Structure 改变计划结构

KE1N Display Plan Structure 显示计划结构

KE1Q Reorganize Long Texts 重组长文

KE1R Change Weighting Group 修改加权组

KE1S Display Weighting Group 显示加权组

KE1T Change Forecast Profile 修改预测文件

KE1U Display Forecast Profile 显示预测参数文件

KE1X Ext. data transfer in CO-PA planning 在CO-PA编制计划中外部数据交换

KE21 Create CO-PA line item 创建CO-PA行项目

KE23 Display CO-PA line item 显示CO-PA 行项目

KE24 Line Item Display - Actual Data 显示行项目-实际数据

KE25 Line Item Display - Plan Data 显示行项目-计划数据

KE27 Periodic valuation 周期的估价

KE28 Create top-down distribution 创建自上而下分配

KE29 Management 管理

KE2A Management 管理

KE2B Correction Posting of Sales Orders 销售订单过帐修正

KE2C Delete records from error file 从错误文件中删除记录

KE2D Display Error File 显示错误文档

KE2K CO-PA: Maintain Key Figures CO-PA: 维护关键数据

KE30 Execute profitability report 执行获利能力报告

KE31 Create profitability report 建立获利能力报告

KE32 Change profitability report 修改获利能力报表

KE33 Display profitability report 显示获利能力报表

KE35 Change form 修改格式

KE36 Display form 显示格式

KE37 Maintain Report Authorization Object 维护报告授权对象KE38 Display report authorization objects 显示报告授权对象KE39 CO-PA: Reorganize report data CO-PA: 重组报告数据

KE3A CO-PA: Reorganize reports + data CO-PA: 重组报表+数据KE3B Print and actualize reports 打印和实际化报表

KE3C Reorganize Forms 重组形式

KE3H Display line item layout 显示行项目格式

KE3L Split report 分解报告

KE3P Maintain Variant Groups 维护变量组

KE3Q Maintain Variants 维护变量

KE3R Schedule Variant Group 安排变量组

KE3S Define Variant Group 定义变量组

KE3U Maintain variants (RKEBATCH) 维护变式(RKEBATCH) KE3V Maintain variant table 维护变式表

KE3W Maintain variable groups 维护变量组

KE3Y Report selection 报表选择

KE3Z Convert profitability report 转换获利的报告

KE40 Maintain view V_TKEVA03 维护视图V_TKEVA03

KE41 Create condition 创建条件

KE42 Change condition 修改条件

KE43 Display condition 显示条件

KE44 Maintain View V_TKEVA01 维护视图V_TKEVA01

KE45 Maintain View V_T258I_KO 维护视图V_T258I_KO

KE46 Maintain costing sheet 维护成本核算单

KE47 Maintain condition types 维护条件类型

KE48 Maintain access sequences 维护存取顺序

KE49 Create Condition Table 创建条件表

KE4A Change condition table 修改条件表

KE4B Display condition table 显示条件表

KE4C Copy Condition 复制条件

KE4D Maintain external str. in ABAP Dict. 维护在ABAP字典中的外部结构

KE4E Maintain View V_T258W_KE 维护视图V_T258W_KE

KE4F Post Incoming Orders Subsequently 顺序过帐外来订单

KE4G Maintain View V_TKEVG 维护视图V_TKEVG

KE4H Maintain view V_TKEVA03A 为视图V_TKEVA03A生成的表KE4I Maintain view V_T258I_V 维护视图V_T258I_V

KE4J Maintain view V_TKEVA03M 维护视图V_TKEVA03M

KE4K Maintain Table TKEAN 维护表格TKEAN

KE4L Pricing report 价格条件表

KE4M Maintain view V_T258M 维护视图V_T258M

KE4N Change condition list 修改条件清单

KE4O Display pricing report 显示价格表

KE4Q Execute pricing report 执行价格条件表

KE4R Maintain view V_TKEVA04 维护视图V_TKEVA04

KE4S Post billing documents to CO-PA 记帐帐单凭证至CO-PA KE4U Maintain view cluster V_TKEVAx 维护视图簇V_TKEVAx KE4V Control table for ext. data transfer 外部数据传递的控制表KE4W Reset value fields 重置值字段

KE4X Transfer external data to CO-PA 传输外部数据至CO-PA KE4Z Maintain view V_T258Z_KE 维护视图V_T258Z_KE

KEA0 CO-PA: Maintain Operating Concern CO-PA:维护经营范围

KEA5 Maintain Characteristics 维护特性

KEA6 Edit Value Fields 编辑数值字段

KEBA Display operating concern 显示经营范围

KEBC Change operating concern 修改经营范围

KEBI Set operating concern (batch-input) 设置经营范围(批输入) KEC1 Customizing:Maintain characteristics 用户设置:维护特性

KEC2 Customizing: Display characteristics 用户设置: 显示特性

KED0 Derivation: Initial Screen 派生: 初始屏幕

KED5 Data Mining: Create Form 数据矿: 建立格式

KED6 Data Mining: Change Form 数据挖掘: 更改格式

KED7 Data Mining: Display Form 数据挖掘: 显示表格

KEDA Export Summarization Level 输出汇总层次

KEDE CO-PA: Derivation Rule Entries CO-PA: 派生规则输入

KEDF CO-PA: Fill Summ. Levels (Expert) CO-PA: 填写汇总层次(专业)

KEDJ CO-PA: Fill Summ. Levels (Expert) CO-PA: 填写汇总层次(专业)

KEDR CO-PA: Maintain Derivation CO-PA: 维护派生

KEDU CO-PA: Build Summarization Levels CO-PA: 建立汇总层次KEDW CO-PA: Fill Summ. Levels (Expert) CO-PA: 填写汇总层次(专业)

KEDX CO-PA:Fill Summ.Lev. from Summ. Lev. CO-PA: 由汇总层次填写汇总层次

KEI1 Maintain PA Transfer Structure 维护PA传送结构

KEIH CO-PA Allocation: Data Field Descr. CO-PA 分摊: 数据字段描述

KEII CO-PA Assessment: Field Usage CO-PA 评估: 字段用法

KEIJ CO-PA Assessment: Data Control CO-PA 评估: 数据控制

KEIM CO-PA Allocation: Field Group Texts CO-PA 分摊: 字段组文本

KEIT CO-PA Allocation: Table Information CO-PA 分摊: 表格信息KEK0 Test Key Figure Transaction 测试指标交易

KEKK Maintain view V_TKA01_ER 维护视图V_TKA01_ER

KEMN Profitability Analysis appl. menu 获利能力分析应用模块菜单KEMO Profitability report: Test monitor 获利能力的报表:测试监视KEN1 Maintain Number Range: COPA_IST 维护号码间隔: COPA_IST

KEN2 Maint. number ranges: CO-PA planning 维护号吗范围: CO-PA计划

KEND Realignments 重新调整

KEP6 Maintain characteristics 维护特性

KEP7 Display characteristics 显示特性

KEP8 Operating concerns 经营范围

KEP9 Value field assignment 值字段分配

KEPC Assign costing key to other char. 分配成本编码到其他特性KEPD Characteristic groups for reports 报表的特性组

KEPP Check plan structure 检查计划结构

KEQ3 Maintain Charact. for Segment Level 维护特性对于段级别

CO-PA 盈利性分析 Profitability Analysis 盈利性分析 事务码描述 KCR6 Display form 显示格式 KE0B Archiving: CO-PA 归档: CO-PA KE0C CO-PA Distribution: Initial Supply CO-PA分配: 初始供应 KE0D CO-PA Distribution: Reconciliation CO-PA分配: 对帐 KE0F CO-PA Distribution: Activate CO-PA分配: 激活 KE0G CO-PA Distribution: Roll-up CO-PA分配:滚计 KE10 Not in use 不在使用 KE11 Change plan data 修改计划数据 KE12 Display plan data 显示计划数据 KE14 Create Planning Layout 创建计划格式 KE15 Change Planning Layout 改变计划结构 KE16 Display Planning Layout 显示计划结构 KE17 Maintain Planning Authorization Obj. 编制计划权限对象维护KE18 Display planning authorization obj. 显示计划权限对象 KE1A Copy complete plan 复制完整计划 KE1B Process complete plan 处理完整计划 KE1C Delete complete plan 删除完整计划 KE1D Forecast Complete Plan 预测完整计划 KE1E Transfer Plan Data to SOP 传输计划数据至SOP

浙江工贸职业技术学院 毕业设计(论文) 课题名称:电子商务下的盈利模式探讨 —以ED花果网站为例课题来源:自拟课题 课题类型:应用型 系部:经济与贸易学院 专业班级:电子商务0801 学号:0810504113 姓名: 指导教师:

指导教师职称: 2010年11 月15 日

目录 一、电子商务盈利模式简介 0 (一)盈利模式的内涵 0 (二)盈利模式的影响因素 (1) (三)盈利模式的构成要素 (2) 二、电子商务盈利模式分类 (3) (一)产品交易型盈利模式 (3) (二)服务销售型盈利模式 (3) (三)信息交付型盈利模式 (3) 三、ED花果网站的盈利模式分析 (4) (一)ED花果的概述 (4) (二)ED花果的盈利模式 (5) (1)主产品收入 (6) (2)广告位出租 (6) (3)促销活动收入 (6) 四、提高ED花果盈利能力的策略 (6) (一)促进与供应商的关系 (6) (二)引导消费者购买 (7) (三)增加利润源 (7) 五、结束语 (7) 参考文献 (8)

电子商务下的盈利模式探讨 ——以ED花果网站为例 摘要:网站盈利不言而喻就是网站的心脏,网站的盈利关系到整个网站是否可以正常的运营。本论文以ED花果为例,在对目前普遍采用的电子商务盈利模式进行研究的基础上,通过数据分析法、文献资料法,探讨ED花果电子商务网站盈利模式的构建,并最终得出相关结论。 关键词:电子商务网站;ED花果网站;网站盈利模式 21世纪,是网络迅速发展的时代,互联网的快速发展,给人们的生活带来了很多的便捷,同时加快了电子商务的发展。然而,任何新生事物的发展都不会是一帆风顺的。我国电子商务从疯狂的网络“烧钱”,到今天的理智投资,中国电子商务开始认真考虑自身的发展模式。以盈利为目标的原则,在网络时代依然是企业经营的基本准绳,任何企业都必须建立一套明确的为市场所接受的、可行的盈利模式,否则就不会有长远的竞争力。 作为电子商务专业的学生,我们迎领时代潮流,自建团队,创立了一个花果类的网站——ED花果网站。我作为团队中的一员,主要负责ED花果网站的盈利及运营,以及网站的整体运作过程。众所周知,网络上的网站多如牛毛,如果网站建立好后但却无法实现真正的盈利,那网站建设的再好也会无人问津,因而在建立网站的初期,我们要从我们的主题出发,制定出适合我们网站的盈利模式。 一、电子商务盈利模式简介 (一)盈利模式的内涵 很多学者在有关电子商务的文章中,提出过有关盈利模式的概念,都有着并不相同的理解。欧洲学者Paul Timmers认为盈利模式是一个集合了产品、服务和信息流的体系结构。美国学者Gary P.Scheneider认为盈利模式是公司从

第七章企业盈利能力分析 第七章企业盈利能力分析 2010-06-24 15:57:11| 分类:财务分析| 标签:|字号 大中小订阅 □ 复习思考题 1.阐述资本经营与资产经营的关系。 2.为什么说净资产收益率是反映盈利能力的核心指标? 3.分别阐述商品经营与产品经营、资产经营的关系。 4.为什么总资产报酬率的分子为息税前利润?是否可用其他指标做分子? 5.商品经营盈利能力计算时应注意哪些问题? 6.阐述资产经营盈利能力与资本经营盈利能力的关系。 7.阐述全部成本费用总利润率同营业成本费用利润率的分析不同之处。 8.上市公司盈利能力指标与一般企业的盈利能力指标的关系。 9.反映商品经营盈利能力的指标可分为几类?具体包括哪些内容? 10.从企业经理人员的角度阐述企业盈利能力分析的目的。 11.阐述盈利能力分析的内容。 12.影响资本经营盈利能力的因素有哪些? 13.为什么计算总资产报酬率指标时包括利息支出?

14.阐述影响总资产报酬率的因素。 □练习题 一、单项选择题 1.总资产报酬率是指()与平均总资产之间的比率。 A.利润总额 B.息税前利润 C.净利润 D.息前利润 2.()是反映盈利能力的核心指标。 A.总资产报酬率 B.股利发放率 C.总资产周转率 D.净资产收益率 3.()指标越高,说明企业资产的运用效率越好,也意味着企业的资产盈利能力越强。 A.总资产周转率 B.存货周转率 C.总资产报酬率 D.应收账款周转率 4.股利发放率的计算公式是( )。 A.每股股利/每股市价 B.每股股利/每股收益 C.每股股利/每股账面价值 D.每股股利/每

股金额 5.在企业各收入利润率中,()通常是其他利润率的基础。 A.产品销售利润率 B.营业收入利润率 C.总收入利润率 D.销售净利润率 6.上市公司盈利能力分析与一般企业盈利能力分析的区别关键在于()。 A.利润水平 B.股东权益 C.股利发放 D.股票价格 7.商品经营盈利能力分析是利用()资料进行分析。 A.资产负债表 B.现金流量表 C.利润表 D.利润分配表 8.反映商品经营盈利能力的指标可分为两类,一类统称收入利润率;另一类统称()。 A.成本利润率 B.销售成本利润率 C.营业成本费用利润率 D.全部成本费用利润率 9.()是指股东权益总额减去优先股权益后的余额与发行在外的普通股平均股数的比值。 A.每股收益 B.每股股利

第二章企业利润表及企业盈利能力分析 本章提要 盈利能力分析是财务分析中的一项重要内容,盈利是企业经营的主要目标。本章以企业的以财务报表为主要信息来源,就企业的利润表及其组成项目分析、利润表比较分析、利润表比率分析来评价企业盈利能力。通过本章的学习,应掌握有关盈利能力指标的计算与分析,并学会运用这些指标评价企业盈利水平和盈利能力。 第一节利润表及其组成项目分析 一、利润表的内容 利润表又称损益表或收益表,是反映企业一定期间经营成果的会计报表。通过利润表,可以从总体上了解企业的收入、成本和费用,以及净利润(或亏损)的实现及构成情况。它是把一定时期的营业收入与同一会计期间相关的营业费用进行配比,以计算出企业一定时期的利润的报表,是企业会计报表的基本报表之一。其具体结构是:由表头、表体和补充资料三部分组成。国家统一会计制度规定的多步式利润表格式如表2-1所示。 表2-1 利润表

二、利润表的作用 利润额的高低及其发展趋势,是企业生存与发展的关键,也是企业投资者及其利害关系人关注的焦点。因此。利润表的编制与披露对信息使用者是至关重要的。具体地说,利润表的作用主要表现在以下几个方面: (1)有助于分析、评价、预测企业经营成果和获利能力 经营成果和获利能力都与“利润”紧密相连。经营成果(或经营业绩)指企业在其所控制的资源上取得的报酬(扣除理财成本、筹资成本等减项),它直接可体现为一定期间的利润总额;而获利能力则指企业运用一定经济资源(如人力、物力)获取经营成果的能力,它可通过各种相对指标予以体现,如资产收益率、净资产收益率、成本收益率以及人均收益率等。通过当期利润表数据可反映一个企业当期的经营成果和获利能力;通过比较和分析同一企业不同时期、不同企业同一时期的收益情况,可据以评价企业经营成果的好坏和获利能力的高低,预测未来的发展趋势。 (2)有助于分析、评价、预测企业未来的现金流动状况 我们知道,报表使用者主要关注各种预期的现金来源、金额、时间及其不确定性。这些预期的现金流动与企业的获利能力具有密切的联系。美国财务会计准则委员会在第1号概念公告中指出,“投资人、债权人、雇员、顾客和经理们对企业创造有利的现金流动能力具有共同的利益”。利润表揭示了企业过去的经营业绩及利润的来源、获利水平,同时,通过利润表格部分(收入、费用、利得和损失等),充分反映了它们之间的关系,可据以评价一个企业的产品收入、成本、费用变化对企业利润的影响。尽管过去的业绩不一定意味着未来的成功,但对一些重要的趋势可从中进行分析把握。如果过去的经营成果与未来的活动之间存在着相互联系,那么,由此即能可靠地预测未来现金流量及其不确定性程度,评估未来的投资价值。 (3)有助于分析、评价、预测企业的偿债能力 偿债能力是指企业以资产清偿债务的能力。利润表本身并不能直接提供偿债能力的信息,但企业的偿债能力不仅取决于资产的流动性和权益结构,也取决于企业的获利能力。获利能力不强,企业资产的流动性和权益结构必将逐步恶化,最终危及企业的偿债能力,陷入资不抵债的困境。因此,从长远观点看,债权人和管理人员通过比较、分析利润表的有关信息,可以间接地评价、预测企业的偿债能力,尤其是长期偿债能力,并揭示偿债能力的变化趋势,进而做出各种信贷决策和改进企业管理工作的决策。如债权人可据以决定维持、扩大或收缩现有信贷规模,并提出相应的信贷条件;管理者可据以找出偿债能力不强的原因,努力提高企业的偿债能力,改善企业的形象。 (4 )有助于评价、考核管理人员的绩效 企业实现利润的多少,是体现管理人员绩效的一个重要方面,是管理成功与否的重要

开题报告要求 1、选题的背景和意义 2、文献的研究综述 3、研究方法和研究思路 开题报告安排 1、文献(中文8篇,英文3篇) 2、文献标识码 1企业盈利能力分析的概念 2影响企业盈利能力的因素 3提高企业盈利能力的措施 1不能仅从销售情况看企业盈利能力 2关注税收政策对盈利能力的影响 3中国企业多元化经营战略模式选择 4重视利润结构对盈利能力的影响 5关注资本结构对企业盈利能力的影响 6对企业盈利模式因素的考虑 7重视非物质性因素对企业的贡献 8不仅要看利润多少还要关心利润质量 9不能仅以历史资料评价盈利能力 影响企业盈利能力的因素,从财务指标上看,主要包括国家政策、全面分析、利润构成、经营模式、资本结构及资本效率、利润及利润质量等;从非财务指标看,主要有非物质性因素对企业的贡献,盈利能力的可能性与现实性的结合,主体的多元化,知识与创新能力,过程与发展趋势等。对这两方面进行评价和分析,可以更加全面地研究企业的盈利能力,对于提升企业竞争力具有重要意义。 企业的盈利能力,是指企业利用各种经济资源赚取利润的能力,它是企业营销能力、获取现金能力、降低成本能力及规避风险能力等的综合体现,也是企业各环节经营结果的具体表现,企业经营的好坏都会通过盈利能力表现出来。企业盈利能力分析主要是以资产负债表、利润表、利润分配表为基础,通过表内各项目之间的逻辑关系构建一套指标体系,通常包括销售净利率、成本费用利润率、总资产报酬率、利息保障倍数等,然后对盈利能力进行分析和评价。盈利能力分析是企业财务报表分析的重要内容,笔者认为,在盈利能力分析中应注意以下几个问题。 一、不能仅从销售情况看企业盈利能力 对企业销售活动的获利能力分析是企业盈利能力分析的重点。在企业利润的形成中,营业利润是主要的来源,而营业利润高低关键取决于产品销售的增长幅度。产品销售额的增减变化,直接反映了企业生产经营状况和经济效益的好坏。因此,许多财务分析人员往往比较关注销售额对企业盈利能力的影响,试图只根据销售额的增减变化情况对企业的盈利能力进行分析和评价。然而,影响企业销售利润的因素还有产品成本、产品结构、产品质量等因素,影响企业整体盈利能力的因素还有对外投资情况、资金的来源构成等,所以仅从销售额来评价企业的盈利能力是不够的,有时不能客观地评价企业的盈利能力。

(一)盈利能力状况分析 盈利质量是指企业盈利的持续性、稳定性和可预测性,是企业实际的经营成 果、经济效益和发展能力的内在揭示。理想状态下企业的盈利至少应该包括三个 方面:一是具有较好的盈利能力;二是有较强现金流的保障;三是具有较好的发 展潜力。盈利能力是各方面关心的核心,也是企业成败的关键,只有长期盈利, 企业才能真正做到持续经营。因此无论是投资者还是债权人,都对反映企业盈利 能力的比率非常重视。一般用一下几个指标衡量企业的盈利能力: 营业利润率=营业利润/营业收入 销售净利率=净利润/销售收入 资产报酬率=净利润/平均资产总额 1.盈利能力历史趋势分析 (1)与投资有关的盈利能力分析 与投资相关的盈利能力,包括资本经营能力和资产经营能力。前者指企业所 有者通过投入资本经营而取得的利润的能力,后者指企业运营资产而取得利润的 能力。一般用企业的净资产收益率和总资产报酬率这两个指标来衡量。 净资产收益率=净利润/平均净资产*100% 总资产报酬率=(利润总额+利息支出)/平均总资产*100% 表4-1-1 贵州茅台总资产报酬率计算表单位:元 项目2008年2009年2010年2011年2012年 利润总额5,385,300,638.16 6,080,539,884.64 7,162,416,731.37 12,334,660,473.80 18,700,490,469.平均资产总额15,754,187,836.35 19,769,623,147.72 25,587,579,940.69 34,900,868,975.41 44,998,208,953.总资产报酬率34.18% 30.76% 27.99% 35.34% 41.56 表4-1-1显示,贵州茅台前几年总资产报酬率在逐年下降,且下降幅度较大, 说明总体资产的运营效果不高,企业的资产没有能够得到充分合理的利用。后两 年开始回升,且回升的幅度也很大,说明企业资产的运营效果得到了改善,使之 得到了充分合理的运用。根据分析查看,企业的生产规模在逐年扩大,而全部的 资本都来源于内部筹资和股权筹资,基本上不利于长期负债筹资,短期负债中也 没有短期借款,所以企业应注重负债的筹资渠道,更好的利用财务杠杆效应。 表4-1-2 贵州茅台净资产收益率计算表单位:元 项目2008年2009年2010年2011年2012年 净利润4,000,759,343.11 4,552,888,944.00 5,339,761,496.97 9,250,323,807.62 14,008,450,702.平均净资产11,503,418,295.95 14,651,565,394.21 18,549,389,694.62 25,403,379,611.29 35,454,036,397.净资产收益率34.78% 31.07% 28.79% 36.41% 39.51

本科生毕业设计(论文)封面 ( 2016 届) 论文(设计)题目 作者 学院、专业 班级 指导教师(职称) 论文字数 论文完成时间 大学教务处制

会计原创毕业论文参考选题(200个) 一、论文说明 本写作团队致力于会计 二、原创论文参考题目 1 审计职业判断及其重要性的研究 2 投资性房地产公允价值计量对公司财务的影响 3 税收遵从的影响因素及对策分析 4 基于公司治理的内部控制浅析 5 上市公司会计信息质量的研究 6 中国工商银行资本管理研究 7 浅谈我国中小企业会计诚信 8 企业无形资产管理问题的研究 9 高管人员的薪酬管理设计研究 10 财务报表分析在重大错报风险评估中的应用研究——以某公司为例 11 某公司盈余质量分析 12 作业成本法在我国企业的应用研究 13 电子商务对传统会计的影响和创新 14 个人所得税纳税筹划问题探讨 15 商业银行的成本粘性问题研究 16 对提高会计信息质量的认识 17 我国家族式企业内部控制研究 18 基于价值链视角的低成本战略浅析——以格兰仕集团为例 19 基于公司治理的内部控制浅析 20 房产税税基确认方法的研究 21 基于多元化经营视角的企业财务投资战略研究 22 企业信用管理的财务效果分析——以某公司为例 23 浙江中小企业融资环境问题探讨 24 民营上市公司投资行为与效率研究 25 成长型中小(民营)企业纳税筹划操作策略研究 26 基于公司治理的内部控制浅析 27 浅析企业内部会计控制 28 碳排放权交易在我国的发展研究 29 营改增对劳务输入企业的影响研究 30 浅议新会计准则的几点变化及对上市公司盈余管理的影响 31 对审计风险及其控制的探讨 32 某公司信用政策设计 33 内部控制对中小企业会计核算的影响—以某公司为例 34 企业纳税筹划失败案例分析研究 35 某房地产公司货币资金内部控制的问题与对策研究 36 某公司电算化会计系统下信息质量管理研究 37 森林资源社会效益核算 38 我国中小企业信用担保的风险控制研究

企业盈利能力分析 1、从实现利润的稳定性角度分析: (1)销售收入增长率=(期末销售收入-年初销售收入)/ 年初销售收入 注:以不含税收入计算较好。在通货膨胀率较高时,要看收入增长率是否超过通货膨胀率,并结合销售数量的增长率来更真实反映企业业务发展情况。以3年为准。 (2)经常收益增长率=(本期经常收益-前期经常收益)/ 前期经常收益 注:经营收益=营业利润 经常收益=营业利润+投资收益 当期收益(实现利润)=营业利润+投资收益+营业外利润 如果企业经常收益3年连续增长,说明企业的盈利能力比较稳定; 如果增长率3年连续大幅度下降,或者2年无增长,则企业盈利能力不稳定。 (3)实现利润增长率=(上期实现利润-本期实现利润)/ 上期实现利润×100% (4)所有者权益增长率=新增各项积累资金总额/年初所有者权益总额×100% 2、通过经济效益指标分析企业的盈利能力: (1)成本费用利润率:反映企业每付出单位成本费用,所能取得利润的能力。 成本费用利润率=净利润/成本费用总额×100% 注:成本费用总额=主营业务成本+营业费用+管理费用+财务费用 (2)销售利润率:反映企业销售收入的获利水平。 销售利润率=净利润/产品销售净收入×100% 注:产品销售净收入=产品销售收入-销售折扣与折让-销售退回 (3)主营业务利润率:反映企业主营业务本身的盈利能力和竞争能力。 主营业务利润率=主营业务利润/主营业务销售净额×100% 营业利润率=营业利润/营业销售额×100% (4)内部资产收益率:反映企业自己所控制的经营业务的盈利能力。 内部资产收益率=营业利润/(资产总额-长期投资)×100% (5)对外投资收益率:反映企业对外投资业务的盈利能力。 对外投资收益率=当期投资收益/对外长期投资总额×100% (6)资产利润率:也叫投资收益率,反映企业运用资产的盈利能力。 资产利润率(投资收益率)=实现利润/资产总额×100% =(实现利润/营业额)×(营业额/资产总额) =经营利润率×资产周转次数 注:该式表明可通过两个方面提高企业的盈利能力: A、提高产品质量和价格而实现较高的经营利润率; B、低价格、多销售,即通过薄利多销,增加资金周转次数来实现较好的盈利。 (7)资本金利润率:也称资本收益率,反映企业销售活动的盈利水平,资本周转率反映企业资 金的运用效率。 资本金利润率=净利润/资本金总额×100% =(净利润/销售额)×(销售额/资本金总额) =销售利润率×资本周转率 注:该指标因行业和规模不同而不同。一般来说,盈利高的行业资金周转慢,盈利低的行业资金周转快;企业的规模大,资本金利润率的值小。因此,提高企业盈利能力的关 键在于处理好盈利水平、资金周转速度和生产规模之间的关系,寻求三者结合之后的 利润最大化。该指标也与折旧政策有关,重工业企业因折旧费较高,而显得较低;企 业加速折旧时也低于正常水平,要避免低估折旧率高的企业的资本金盈利率。

企业盈利能力分析的方法 盈利能力就是企业资金增值的能力,它通常体现为企业收益数额的大小与水平的高低。企业盈利能力的分析可从一般分析和社会贡献能力分析两方面研究。 (一)企业盈利能力的一般分析 可以按照会计基本要素设置销售利润率、成本利润率、资产利润率、自有资金利润率和资本保值增值率等指标,借以评价企业各要素的盈利能力及资本保值增值情况。 1、主营业务毛利率 主营业务毛利率是销售毛利与主营业务收入净额之比,其计算公式为: 主营业务毛利率=销售毛利÷主营业务收入净额×100% 其中:销售毛利= 主营业务收入净额-主营业务成本主营业务毛利率指标反映了产品或商品销售的初始获利能力。该指标越高,表示取得同样销售收入的销售成本越低,销售利润越高。

2、主营业务利润率 主营业务利润率是企业的利润与主营业务收入净额的比率,其计算公式为: 主营业务利润率=利润÷主营业务收入净额×100% 根据利润表的构成,企业的利润分为:主营业务利润、营业利润、利润总额和净利润四种形式。其中利润总额和净利润包含着非销售利润因素,所以能够更直接反映销售获利能力的指标是主营业务利润率和营业利润率。通过考察主营业务利润占整个利润总额比重的升降,可以发现企业经营理财状况的稳定性、面临的危险或可能出现的转机迹象。主营业务利润率指标一般要计算主营业务利润率和主营业务净利率。 主营业务利润率指标反映了每元主营业务收入净额给企业带来的利润。该指标越大,说明企业经营活动的盈利水平较高。 主营业务毛利率和主营业务利润指标分析中,应将企业连续几年的利润率加以比较,并对其盈利能力的趋势作出评价。 3、资产净利率

顾客价值与顾客价值优势分析 一、顾客价值的涵义 关于价值的涵义,人们的理解千差万别。作为管理学的一个独特分支,营销学主要研究处于竞争中的企业与顾客之间的关系,营销学中的价值主要是指顾客价值( ) 。早在年代初,德鲁克就提出:“营销的真正意义在于了解对顾客来说,什么是有价值的。”在此之后,特别是年代末、年代初以来,随着竞争的不断加剧,越来越多的企业将视角转移至顾客价值,考虑通过价值分析,扩大企业所能够提供的顾客价值。但是,人们对如何理解顾客价值却远未取得一致。概念的不统一往往导致学术讨论上的混乱,不仅不同学者在不同意义上使用同一名词,有时甚至出现同一学者在同一著作中使用同一名词含义也不一致的情形。关于顾客价值的涵义,尚需在理论上做进一步的分析。 科特勒在《营销管理》一书中提出了几个不同的价值概念。他认为, “顾客让渡价值是指总顾客价值与总顾客成本之差。总顾客价值就是顾客期望从某一特定产品或服务中获得的一组利益。而总顾客成本是在评估、获得和使用该产品或服务时引起的顾客的预计费用。”其中,总顾客价值包括了产品价值、服务价值、人员价值和形象价值四个方面;总顾客成本则包括了货币价值、时间成本、精力成本和体力成本等四个方面 。他认为,顾客让渡价值可以用绝对数表示,也可以用相对数表示。“当用相对数来比较供应品时,他们通常被称为价值价格比。” 盖尔在其著作《管理顾客价值》一书中,借助于质量来定义顾客价值。他认为,市场感知质量( ) 是顾客将你的产品(或服务) 与竞争者的产品(或服务) 相比较时的评价。而顾客价值则是对企业产品的相对价格进行调整后的市场感知质量。 和科特勒教授同在美国西北大学任教的安德森教授与在威克森林大学任教的纳路斯教授在其共同的著作《组织市场管理———理解、创造和交付价值》一书中,则将组织市场上

一、单选题 1.总资产报酬率是指()与平均总资产之间的比率 A.利润总额 B.息税前利润 C.净利润 D.息前利润 答案:B 2.()是反映盈利能力的核心指标 A.总资产报酬率 B.股利发放率 C.总资产周转率 D.净资产收益率 答案:D 3.()指标越高,说明企业资产的运用效率越好,也意味着企业的资产盈利能力越强。 A.总资产周转率

B.存货周转率 C.总资产报酬率 D.应收账款周转率 答案:C 4.股利发放率的计算公式是() A.每股股利/每股市价 B.每股股利/每股收益 C.每股股利/每股账面价值 D.每股股利/每股金额 答案:B 5.在企业各种收入利润率,()通常是其他利润率的基础。A.产品销售利润率 B.营业收入利润率 C.总收入利润率 D.销售净利润率 答案:A

6.上市公司盈利能力分析与一般企业盈利能力分析的主要区别在于() A.利润水平 B.股东权益 C.股利发放 D.股票价格 答案:D 7.商品经营盈利能力分析是利用()资料进行分析。 A.资产负债表 B.现金流量表 C.利润表 D.利润分配表 答案:C 8.反映商品经营盈利能力的指标可分为两类,一类统称收入利润率,另一类统称() A.成本利润率 B.销售成本利润率

C.营业成本费用利润率 D.全部成本费用利润率 答案:A 9.()是指股东权益总额减去优先股权益后的余额与发行在外的普通股平均股数的比值。 A.每股收益 B.每股股利 C.每股金额 D.每股账面价值 答案:D 10.每股收益主要取决于每股账面价值和()两个因素。 A.净利润 B.普通股权益报酬率 C.优先股股息 D.普通股股数 答案:B

两个客户盈利性分析案例 一、第一银行 《华尔街日报》上有一篇文章讲述了第一银行(Bank One Corp.现在已经是JP摩根的一部分)如何利用客户盈利性分析来指导关于客户服务的决策。 作为当时美国最大的银行之一,第一银行的“首选客户和非首选客户之间的界限非常明确。”该银行重新设计了它在路易斯安娜的218家分支机构,使它的“首要”客户有专门的窗口而不用等待或者去找某个银行主管。只要在账户里面至少经常保持有2500美元或者几个帐户的金额合并到25000美元,客户就可以去专门窗口。“如果每月支付17美元的费用,客户也可以享受这种专门的服务。第一银行估计只有前20%的客户会关注这项服务。“ 二、百思买公司的客户盈利性分析 年销售收入超过270亿美元的百思买公司是电子产品零售商的龙头企业。百思买的CEO“采纳了一个很怪异的想法。他想将每天光顾百思买的150万顾客中的最佳顾客和最差顾客区分出来。”比较受百思买欢迎的是那些“不等到大减价或打折才抢购高清晰电视、便携式电子产品和新型DVD,为消费类电子产品的巨头公司提高利润”的顾客。反之,零售商的最差顾客就是那些“购买商品要求打折,然后退货,再以退货商品的折扣价买回。他们买回公司用来提

高客流量的廉价的、大打折扣的商品,再通过易趣网将它们卖掉,赚取收益。他们不但不接受网上的最低价,同时又要求百思买履行它的低价承诺。”按照百思买CEO的说法,这些顾客“会给经济收益造成巨大损害。”公司估计“每年光顾它的5亿顾客中有1亿是不受欢迎的。”而且百思买的CEO“想摆脱这些顾客”。公司的新做法是“按照盈利能力将客户分级,舍弃高达20%的无获利可能的顾客。”百思买在它670家店铺中的100家中实施这一新战略。百思买“正在查阅其销售记录和统计数据以及通过电脑数据库分析,挑出好顾客和差顾客。为了吸引高消费顾客,公司正储备更多商品,以及提供更多有吸引力的服务。为了阻止那些不受欢迎的顾客,公司取消了吸引他们的促销和销售策略,并将他们从客户名单中剔除。”

分析客户价值并进行客户分类 一.客户价值的概念: 1.客户视角 企业为顾客创造并且提供的价值 这是传统意义上的客户价值,从客户的角度来感知企业所提供产品或服务的价值。菲利普科特勒提出“顾客让渡价值”,即总顾客价值与总顾客成本之差。 顾客让渡价值=总顾客价值-总顾客成本 2.企业视角 顾客为企业创造的价值 企业把客户看作是企业的一项资产,侧重研究(不同的)顾客极其顾客关系能够给企业带来的价值。该客户价值衡量了客户对企业的相对重要性,有利于企业在长期盈利最大化目的下,为客户提供产品。服务和问题解决方案。吸引。保持和发展盈利客户是该研究的目标,客户终身价值是研究的核心。 二.客户价值的分析方法 1.RFM模型 RFM模型是衡量客户价值和客户创利能力的重要工具和手段。该模型通过一个客户的近期购买行为、购买的总体频率以及花了多少钱三项指标来描述该客户的价值状况。 RFM模型较为动态地层示了一个客户的全部轮廓,这对个性化的沟通和服务提供了依据,同时,如果与该客户打交道的时间足够长,也能够较为精确地判断该客户的长期价值(甚至是终身价值),通过改善三项指标的状况,从而为更多的营销决策提供支持。 在RFM模式中,R(Recency)表示客户最近一次购买的时间有多远, F(Frequency)表示客户在最近一段时间内购买的次数,M (Monetary)表示客户在最近一段时间内购买的金额。一般的分析型CRM着重在对于客户贡献度的分析,RFM则强调以客户的行为来区分客户。 RFM非常适用于生产多种商品的企业,而且这些商品单价相对不高,如消费品、化妆品、小家电、录像带店、超市等;它也适合在一个企业内只有少数耐久商品,但是该商品中有一部分属于消耗品,如复印机、打印机、汽车维修等消耗品;RFM对于加油站、旅行保险、运输、快递、快餐店、KTV、行动电话信用卡、证券公司等也很适合。 2.客户价值矩阵分析 3.依据客户生命周期价值进行客户细分 4.通过利润分类法细分客户

□练习题参考答案 一、单项选择题 1.B 2.D 3.C 4.B 5.A 6.D 7.C 8.A 9.D 10.B 11.D 二、多项选择题 1.ABCE 2.CD 3.DE 4.AE 5.ABCDE 6.BC 7.ABCDE 8.ABC 9.ABCDE 10.ABCE 11.BCD 12.BD 三、判断题 1.错误。资产经营盈利能力分析主要对全部资产报酬率指标进行分析和评价。 2.错误。对企业盈利能力的分析主要指对利润率的分析。 3.错误。从经济学角度看,资本的内涵与我们通常所说的资产的内涵是基本相同的,它侧重于揭示企业所拥有的经济资源,而不考虑这些资源的来源特征。 4.错误。在负债利息率和资本构成等条件不变的情况下,总资产报酬率越高,净资产收益率就越高。 5.正确。 6.正确。 7.错误。资产经营的基本内涵是合理配置与使用资产,以一定的资产投入,取得尽可能多的收益。 8.正确。 9.错误。成本利润率是综合反映企业成本效益的重要指标。 10.错误。不一定。在反映盈利能力的指标的分母一定情况下,企业盈利能力的高低与利润的高低成正比。 11.正确。 12.错误。如果企业缴纳消费税或营业税,税率变动对产品销售利润有影响。 13.错误。如果企业销售不缴纳营业税或消费税,这个结论是正确的。 14.错误。如果企业不存在优先股,那么二者是相同的。 15.错误。一般情况下,价格与收益比越高反映企业发展前景越好,并不一定盈利能力越高。另外必须注意,当每股收益可能为零或负数时,价格与收益比越高并不能说明企业发展情景好。

四、计算题 1. 收入利润率和成本利润率分析 (1)收入利润率分析 收入利润率指标单位:% (2)成本利润率分析 成本利润率指标单位:% 2.资本经营能力分析 分析对象:10.32%-6.42%=3.90% 采用连环替代法计算如下: 2001年:[10.03%+(10.03%-13.56%)×0.1258]×(1-33%)=6.42% 第一次替代:[12.33%+(12.33%-13.56%)×0.1258]×(1-33%)=8.16% 第二次替代:[12.33%+(12.33%-5.01%)×0.1258]×(1-33%)=8.88% 第三次替代:[12.33%+(12.33%-5.01%)×0.3293]×(1-33%)=9.88% 2002年:[12.33%+(12.33%-5.01%)×0.3293]×(1-30%)=10.32% 总资产报酬率变动的影响为:8.16%-6.42%=1.74% 负债利息率变动的影响为:8.88%-8.16%=0.72% 资本结构变动的影响为:9.88%-8.88%=1% 税率变动的影响为:10.32%-9.88%=0.44%

摘要:盈利能力分析指标是财务分析的核心,是所有者最为关注的,也是企业经营者和债权人必须关注的。对于企业获利能力的反映,要力求客观、全面、准确。本文针对盈利能力分析指标中的缺陷,提出了一些改进与完善的观点和具体操作方法。关键词:盈利能力;财务分析;现金流量企业的盈利水平,是衡量企业经营业绩的重要指标;也是投资人正确决定其投资去向,判断企业能否保全其资本的依据;债权人也要通过盈利状况的分析以准确评价企业债务的偿还能力,控制信贷风险。所以不论是投资人、债权人还是企业经营管理人员、都日益重视企业盈利能力的分析。在盈利能力分析中,全面领悟分析的内容,正确掌握分析的方法至关重要。一、盈利能力分析的内容盈利能力,也称为获利能力,它是指企业获得利润的能力。盈利能力的分析应包括盈利水平及盈利的稳定、持久性两方面内容。企业盈利能力分析中,人们往往重视企业获得利润的多少,而忽视企业盈利的稳定性、持久性的分析。实际上,企业盈利能力的强弱不能仅以企业利润总额的高低水平来衡量。虽然利润总额可以揭示企业当期的盈利总规模或总水平,但是它不能表明这一利润总额是怎样形成的,也不能反映企业的盈利能否按照现在的水平维持或按照一定的速度增长下去,即无法揭示这一盈利的内在品质。所以,对盈利能力的分析不仅要进行总量的分析,还要在此基础上进行盈利结构的分析,把握企业盈利的稳定性和持久性。后者在报表分析中更为重要。二、盈利能力分析的方法(一)盈利稳定性的分析盈利的稳定性主要应从各种业务利润结构角度分析,即通过分析各种业务利润在利润总额中的比重判别盈利的稳定性。我国损益表中的利润按着业务的性质划分为,商品(产品)销售利润、其它业务利润、营业利润、营业外收支等。各利润项目又是按获利的稳定性顺序排列的,凡是靠前的项目在利润总额中所占比重越高,说明获利的稳定性越强。由于主营业务是企业的主要经营业务,一个待续经营的企业总是力求保证主营业务的稳定,从而使得盈利水平保持稳定,所以在盈利稳定性的分析中应侧重主营业务利润比重的分析,重点分析主营业务利润对企业总盈利水平的影响方向和影响程度。 (二)盈利持久性的分析盈利的持久性,即企业盈利长期变动的趋势。分析盈利的持久性通常采用将两期或数期的损益进行比较的方式。各期的对比既可以是绝对额的比较,也可以是相对数的比较。绝对额的比较方式就是将企业经常发生的收支、经营业务或商品的利润的绝对额进行对比,看其盈利是否能维持或增长。相对数的比较方式,是选定某一会计年度为基年,用各年损益表中各收支项目余额去除以基年相同项目的余额,然后乘以100%,求得各有关项口变动的百分率,从中判断企业盈利水平是否具有持续保持和增长的可能性如企业经常性的商品销售或经营业务利润稳步增长,则说明企业盈利的持久性就越强。 (三)盈利水平分析的几个指标分析企业的盈利水平,通过计算相对财务指标评价企业盈利水平。这些指标一般根据资源投入及经营特点分为四大类:资本经营盈利能力分析、资产经营盈利能力分析、商品经营盈利能力分析和上市公司盈利能力分析。包涵的基本指标有:净资产收益率、总资产报酬率、收入利润率、成本利润率、每股收益、普通股权益报酬率和股利发放率等等。对企业盈利能力的分析主要指对利润率的分析。 [!--empirenews.page--]三、盈利能力分析指标的局限性(一)现行利润表反映企业财务业绩的缺陷我国企业的利润表是建立在传统会计收益概念和收入费用配比基础之上的则务业绩报告形式,在这张报表中列报的主要是己实现的收益。它在物价基木稳定、市场经济活动单一、外部风险低的经济环境下是适当的,能基本准确地反映企业经营活动的收益。但是,随着经济市场化程度的提高,物价的波动已成为各国经济发展过程中无法摆脱的现象,特别是20世纪80年代所兴起的金融创新,出现了价格波动性强的金融资产和金融负债,改变了传统资产的价值是由社会必要劳动时间所决定,因而价值相对稳定的观念。于是,采用公允价值作为金融工具的计量属性已成为必然,但同时又带来了一个问题:即由于公允价值变化而产生的损益是否在收益表中确认。如果不在收益表中确认,就使得收益表无法如实反映企业当期的全部收益,将未实现增值摒弃在收益计算之外,会使得收益计算缺乏逻辑上的一致性,不能达到公允而充分披露的要求,从而降低会计信息的可靠

顾客与企业赢利能力分析 学生:张文龙指导教师: 内容提要:销售收入、费用相关、资产周转率都是影响净资产收益率的因素。而这些因素又与 顾客直接相关。我们可以说顾客是影响着净资产收益率的,从而顾客与企业赢利能力存在一定关系。企业以顾客满意和顾客价值为中心,通过管理顾客的终生价值获利。而顾客通过感知和欣赏双方持续关系中创造的价值而获得最大的满足感。这种价值的交互过程使得双方都能从中获益,形成利益互补的相互依赖关系与“双赢”模式,从而保证了双方关系的持续稳定。进入网络时代,企业不仅要靠赢利投入,更要做好面子工程。企业网站是用来在网络体现企业的形像、文化、产品、服务的一个站点。由于搜索引擎的发展,也让企业网站在其网络营销中占有非常大的重要性。要让企业网站在搜索引擎上突出自身的优点,击败竞争对手,来留住潜在客户. 关键词:销售收入赢利投入双赢模式赢利能力营销观念 Customers and enterprise profitability analysis Abstract :Value of sales, related costs and assert turnover all have influence over ROE. The three factors are related to customs. So we put forward a hypothesis that customs have considerable influence over ROE, what’s more, customs have something to do with the corporation ability of making profits. Corporation aims a t value and satisfaction of customs. It make profits by managing customs’ lifetime value, meanwhile, customs feel satisfied in the way which customs realize and admire the value created between the bilateral relationships. Both customs and corporation can make profits from the bilateral interaction. Consequently, double-win and relines-on each other model can be established. The model keeps stable relationship. Nowadays, our world enters in a network age. Corporation website shows the image, culture, product and service of corporation. It accounts for sales of website with searching engine development. How can we make website show itself advantage so that we can defeat the rival and attract potential customs? Key words: sales revenue profitable investment profitability marketing concept

毕业设计(论文)开题报告 题目浅谈企业盈利能力分析—诚志股份公司盈利分析与预测 专业名称会计学 学生姓名 指导教师 填表日期年月日

一、选题的目的及意义: 1.选题目的: 随着全球经济一体化步伐的加快,国内企业所面临的竞争压力越来越大,如何化解 压力并在竞争中发展壮大,是每一个企业管理者需要认真思考的问题。对于企业管理者 来说,如何分析企业盈利能力越来越重要,这关系到企业的管理战略与生存发展。它是 企业营销能力、获取现金能力、降低成本能力及规避风险能力等的综合体现,也是企业 各环节经营结果的具体表现。对于投资人而言也是投资人正确决定其投资去向,判断企 业能否保全其资本的依据;债权人也要通过盈利状况的分析以准确评价企业债务的偿还 能力,控制信贷风险。所以不论是投资人、债权人还是企业经营管理人员、都日益重视 企业盈利能力的分析。本文以诚志股份有限公司为例,分析该公司的盈利能力,具体研 究目的如下: 从研究盈利分析指标入手,分析进行上市公司盈利能力分析的依据和重要意义。 以诚志股份有限公司为例,分析诚志股份有限公司盈利能力,指出其目前存在的盈 利问题。 针对诚志股份有限公司存在的盈利问题提出对策,这对促进企业改善管理有一定的 应用价值。 2.研究意义: 盈利能力通常是指企业在一定时期内利用各种经济资源赚取利润的能力,是各部门 生产经营效果的综合表现。它既能反映企业在一定时期的销售水平、获取现金流水平、降低成本水平,又能反映资产的营运效益、获得报酬回避风险的水平及未来增长潜能。对于上市公司来说,股东报酬的高低、债权人债务的安全程度、经营者的业绩及公司的 健康发展都与公司盈利能力密切相关,上市公司盈利能力分析成为各个利益相关者密切 关注的内容。因此,如何正确、公正地评价上市公司的盈利能力是财务分析的重点内容,也是各个利益相关者做出正确财务决策的根本依据。公司维持较好盈利能力水平是实现 财务管理根本目标股东财富最大化、企业价值最大化的基本途径和保证。因此,对上市 公司进行盈利能力分析,具有很强的理论和实践意义。 二、国内外研究概况及发展趋势: 1、国外研究现状 国外对企业进行盈利能力分析研究较早,早在19世纪以前就已出现对家族企业的盈利能力分析,但由于这些企业的规模较小,故对他们进行盈利能力分析以观察代替了评价。但经过近百年的发展,西方国家对企业盈利能力分析的方法与技术都得到不断地完善与发展。其中最具影响的有: [1]20 世纪初,美国学者亚历山大·沃尔提出了信用能力指数的概念,包括资产净利率、销售净利率、净值报酬率、应收账款周转比率和存货周转率,利用这五个指标来分析公司的盈利能力。 [2]1921 年,美国银行家亚历山大·华勒所著的《信用分析》被认为是盈利能力分析方面最早的书。西方世界财务分析初级阶段的重心,开始由企业的偿债能力分析转移到盈利能力分析和趋势分析。 [3] 1950 年,杰克逊·马丁德尔提出了一套完整系统的对公司管理进行评价的指标体系,如生产、销售、财务、收益、董事会业绩、股东服务、经理人评价、员工贡献、公司结构、发展等,其中对公司收益的评价就是对盈利质量和盈利能力的关注。 2、国内研究现状 目前国内学者对盈利能力分析的研究起步比较晚,国内学者和研究部门主要借助于从国外引进的盈利能力分析指标,以先进的信息技术为载体,加上作业成本管理为基础,