我国农民收入影响因素的回归分析

本文力图应用适当的多元线性回归模型,对有关农民收入的历史数据和现状进行分析,探讨影响农民收入的主要因素,并在此基础上对如何增加农民收入提出相应的政策建议。?农民收入水平的度量常采用人均纯收入指标。影响农民收入增长的因素是多方面的,既有结构性矛盾因素,又有体制性障碍因素。但可以归纳为以下几个方面:一是农产品收购价格水平。二是农业剩余劳动力转移水平。三是城市化、工业化水平。四是农业产业结构状况。五是农业投入水平。考虑到复杂性和可行性,所以对农业投入与农民收入,本文暂不作讨论。因此,以全国为例,把农民收入与各影响因素关系进行线性回归分析,并建立数学模型。

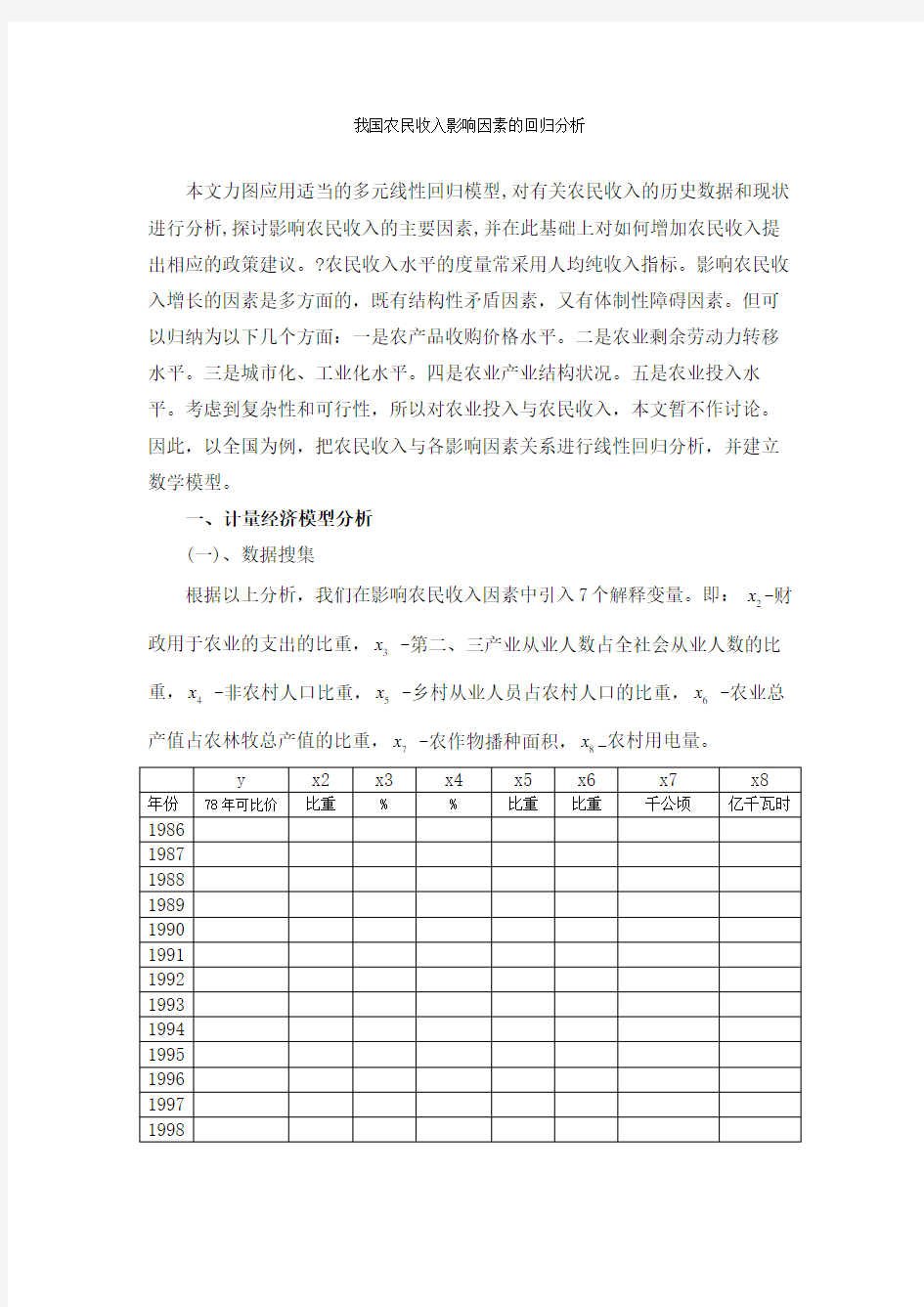

一、计量经济模型分析 (一)、数据搜集

根据以上分析,我们在影响农民收入因素中引入7个解释变量。即: 2x -财政用于农业的支出的比重,3x -第二、三产业从业人数占全社会从业人数的比重,4x -非农村人口比重,5x -乡村从业人员占农村人口的比重,6x -农业总产值占农林牧总产值的比重,7x -农作物播种面积,8x —农村用电量。

资料来源《中国统计年鉴2006》。

(二)、计量经济学模型建立 我们设定模型为下面所示的形式:

利用Eviews 软件进行最小二乘估计,估计结果如下表所示:

Dependent Variable: Y Method: Least Squares Sample: 1986 2004

Included observations: 19

Variable

Coefficient

Std. Error

t-Statistic

Prob.

C X1 X3 X4 X5 X6 X7 X8

R-squared

Mean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat

Prob(F-statistic)

表1 最小二乘估计结果

回归分析报告为:

()

()()()()()()()()()()()()()()()

2345678

2? -1102.373-6.6354X +18.2294X +2.4300X -16.2374X -2.1552X +0.0100X +0.0634X 375.83 3.7813 2.066618.37034 5.8941 2.77080.002330.02128 -2.933 1.7558.820900.20316 2.7550.778 4.27881 2.97930.99582i Y SE t R ===---=230.99316519 1.99327374.66

R Df DW F ====二、计量经济学检验

(一)、多重共线性的检验及修正

①、检验多重共线性

(a)、直观法

从“表1 最小二乘估计结果”中可以看出,虽然模型的整体拟合的很好,

但是x4 x6的t统计量并不显着,所以可能存在多重共线性。

(b)、相关系数矩阵

X2X3X4X5X6X7X8 X2

X3

X4

X5

X6

X7

X8

表2 相关系数矩阵

从“表2 相关系数矩阵”中可以看出,个个解释变量之间的相关程度较

高,所以应该存在多重共线性。

②、多重共线性的修正——逐步迭代法

A、一元回归

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X2

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

表3 y对x2的回归结果

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

表4 y对x3的回归结果

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X4

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

表5 y对x4的回归结果

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X5

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

表6 y对x5的回归结果

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X6

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

表7 y对x6的回归结果

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X7

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

表8 y对x7的回归结果

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X8

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

表9 y对x8的回归结果

综合比较表3~9的回归结果,发现加入x3的回归结果最好。以x3为基础顺次加入其他解释变量,进行二元回归,具体的回归结果如下表10~15所示:Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X2

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X4

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X5

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X6

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X7

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X8

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

综合表10~15所示,加入x7的模型的R最大,以x3、x7为基础顺次加入其他解释变量,进行三元回归,具体回归结果如下表16~20所示:

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X7

X2

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X7

X4

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X7

X5

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X7

X6

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X7

X8

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

综合上述表16~20的回归结果所示,其中加入x6的回归结果最好,以x3 x6 x7为基础一次加入其他解释变量,作四元回归估计,估计结果如表21~24所

示:

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X6

X7

X2

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X6

X7

X4

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X6

X7

X5

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X6

X7

X8

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

综合表21~24所示的回归结果,其中加入x8的回归结果最好,以x3 x6 x7 x8为基础顺次加入其他的解释变量,其回归结果如表25~27所示:

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X6

X7

X8

X2

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X6

X7

X8

X5

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X6

X7

X8

X4

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

据表25~27所示,分别加入x2 x4 x5后R均有所增加,但是参数的T检验均不显着,所以最终的计量模型如下表所示:

Dependent Variable: Y

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X6

X7

X8

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

回归分析报告为:

(二)、异方差的检验

A、相关图形分析

图1

图 2

图3

图4

从图1~4可以看出y 并不随着x的增大而变得更离散,表明模型可能不存

在异方差。

B、残差分析图

图5

图6

图7

图 8

从图5~8看出,e2并不随x的增大而变化,表明模型可能不存在异方差。

C、ARCH检验

ARCH Test:

F-statistic Probability

Obs*R-squared Probability

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Sample(adjusted): 1989 2004

Included observations: 16 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C

RESID^2(-1)

RESID^2(-2)

RESID^2(-3)

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid1081774. Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

D、White检验

White Heteroskedasticity Test:

F-statistic Probability

Obs*R-squared Probability

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Sample: 1986 2004

Included observations: 19

Variable Coefficient Std. Error t-Statistic Prob.

C

X3

X3^2

X3*X6

X3*X7

X3*X8

X6

X6^2

X6*X7

X6*X8

X7

X7^2

X7*X8

X8

X8^2

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info criterion

Sum squared resid Schwarz criterion

Log likelihood F-statistic

Durbin-Watson stat Prob(F-statistic)

综合上述4种方法得出的结论,说明模型中不存在异方差。

(三)、自相关检验及修正

①自相关的检验

A、DW检验

已知,查表得DL= ,DU=,所以4-DU= B、图示法: 图 9 从图中可以看出大部分点落在1、3象限,表明存在正自相关。 图 10 从图中可以看出,随着t的变化逐次变化,并不频繁改变符号,而是正的后面跟着几个负的,表明存在正自相关。 综上所述,说明模型存在自相关性。 ②自相关的修正——德宾两步法 Dependent Variable: Y Method: Least Squares Sample(adjusted): 1987 2003 Included observations: 17 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. C X3 X6 X7 X8 X3(1) X6(-1) X7(-1) X8(-1) Y(-1) R-squared Mean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) Dependent Variable: Y+Y(-1)* Method: Least Squares Sample(adjusted): 1987 2004 Included observations: 18 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. C X3+X3(-1)* X6+X6(-1)* X7+X7(-1)* X8+X8(-1)* R-squared Mean dependent var Adjusted R-squared . dependent var . of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) 此时DW= ,查表得DL=,DU=,DU (四)、模型的最终结果为: 三、经济意义检验 模型估计结果表明: 在假定其他解释变量不变的情况下,当第二、三产业从业人数占全社会从 业人数的比重增长一个百分点,农民人均纯收入就会增加元; 在假定其他解释变量不变的情况下,当农业总产值占农林牧总产值的比重 增长一个百分点,农民人均纯收入就会增加元; 在假定其他解释变量不变的情况下,当农作物播种面积增长一千公顷,农 民人均纯收入就会增加元; 在假定其他解释变量不变的情况下,当农村用电量增长一亿千瓦时,农民 人均纯收入就会增加元; (四)?、统计检验 A 、拟合优度检验 B 、F 检验 C 、t 检验 (五)、回归预测 ①、点预测 使用Eview 软件进行点预测: 首先在Workfile 窗口点击Range ,出现Change Workfile Range 窗口,将End Data 改为2005; 然后在Workfile 中点击Sample ,将窗口中的1986 2004改为1986 2005; 使用命令Data X3 X6 X7 X8,在数据表中将2005年的数据输入; 在Equation 中,点击Forecast ,确定后可得到如下图所示的结果,同时在Workfile 中生成一新的序列Yf 。 在Workfile 中双击Yf 就可以看到其具体的数值。 最终得到的点预测的纸如下表33所示: (附:??f Y f X β点预测公式为:) ②、区间预测 A、平均值区间预测 B、个别值区间预测

相关主题

文本预览