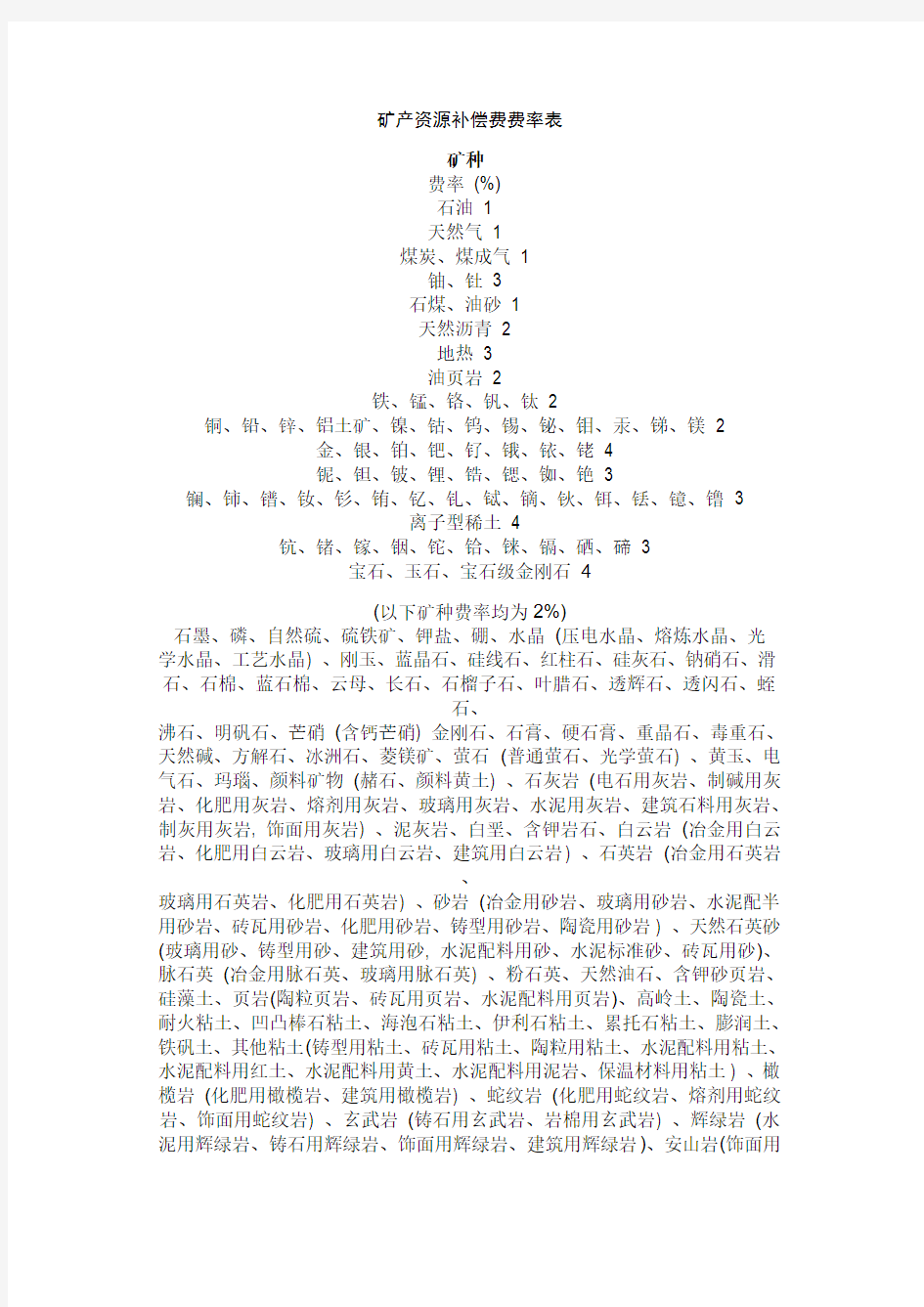

矿产资源补偿费费率表

矿种

费率(%)

石油 1

天然气 1

煤炭、煤成气 1

铀、钍 3

石煤、油砂 1

天然沥青 2

地热 3

油页岩 2

铁、锰、铬、钒、钛 2

铜、铅、锌、铝土矿、镍、钴、钨、锡、铋、钼、汞、锑、镁 2

金、银、铂、钯、钌、锇、铱、铑 4

铌、钽、铍、锂、锆、锶、铷、铯 3

镧、铈、镨、钕、钐、铕、钇、钆、铽、镝、钬、铒、铥、镱、镥 3

离子型稀土 4

钪、锗、镓、铟、铊、铪、铼、镉、硒、碲 3

宝石、玉石、宝石级金刚石4

(以下矿种费率均为2%)

石墨、磷、自然硫、硫铁矿、钾盐、硼、水晶(压电水晶、熔炼水晶、光

学水晶、工艺水晶) 、刚玉、蓝晶石、硅线石、红柱石、硅灰石、钠硝石、滑石、石棉、蓝石棉、云母、长石、石榴子石、叶腊石、透辉石、透闪石、蛭

石、

沸石、明矾石、芒硝(含钙芒硝) 金刚石、石膏、硬石膏、重晶石、毒重石、天然碱、方解石、冰洲石、菱镁矿、萤石(普通萤石、光学萤石) 、黄玉、电气石、玛瑙、颜料矿物(赭石、颜料黄土) 、石灰岩(电石用灰岩、制碱用灰岩、化肥用灰岩、熔剂用灰岩、玻璃用灰岩、水泥用灰岩、建筑石料用灰岩、制灰用灰岩, 饰面用灰岩) 、泥灰岩、白垩、含钾岩石、白云岩(冶金用白云岩、化肥用白云岩、玻璃用白云岩、建筑用白云岩) 、石英岩(冶金用石英岩

、

玻璃用石英岩、化肥用石英岩) 、砂岩(冶金用砂岩、玻璃用砂岩、水泥配半用砂岩、砖瓦用砂岩、化肥用砂岩、铸型用砂岩、陶瓷用砂岩) 、天然石英砂(玻璃用砂、铸型用砂、建筑用砂, 水泥配料用砂、水泥标准砂、砖瓦用砂)、脉石英(冶金用脉石英、玻璃用脉石英) 、粉石英、天然油石、含钾砂页岩、硅藻土、页岩(陶粒页岩、砖瓦用页岩、水泥配料用页岩)、高岭土、陶瓷土、耐火粘土、凹凸棒石粘土、海泡石粘土、伊利石粘土、累托石粘土、膨润土、铁矾土、其他粘土(铸型用粘土、砖瓦用粘土、陶粒用粘土、水泥配料用粘土、水泥配料用红土、水泥配料用黄土、水泥配料用泥岩、保温材料用粘土) 、橄榄岩(化肥用橄榄岩、建筑用橄榄岩) 、蛇纹岩(化肥用蛇纹岩、熔剂用蛇纹岩、饰面用蛇纹岩) 、玄武岩(铸石用玄武岩、岩棉用玄武岩) 、辉绿岩(水泥用辉绿岩、铸石用辉绿岩、饰面用辉绿岩、建筑用辉绿岩)、安山岩(饰面用

安山岩、建筑用安山岩、水泥混合材用安山玢岩) 、闪长岩(水泥混合材用闪

长玢岩、建筑用闪长岩)、花岗岩(建筑用花岗岩、饰面用花岗岩) 、麦饭石、

珍珠岩、黑曜岩、松脂岩、浮石、粗面岩(水泥用粗面岩、铸石用粗面岩) 、霞石正长岩、凝灰岩(玻璃用凝灰岩、水泥用凝灰岩、建筑用凝灰岩) 、火山灰、火山渣、大理岩(饰面用大理岩、建筑用大理岩、水泥用大理岩、玻璃用

大理岩) 、板岩(饰面用板岩、水泥配料用板岩) 、片麻岩、角闪岩、泥炭、

镁盐、碘、溴、砷。

湖盐、岩盐、天然卤水0.5

二氧化碳气、硫化氢气、氦气、氡气 3

矿泉水 4

地下水费率及征收管理办法由国务院另行规

财政部关于“国家提高矿产资源补偿费费率标准和调整矿产资源补偿费分成政

策”建议的答复(摘要)

城市转型专题政府信息网·(2008-9-25 17:16:27)·政策研究

一、关于提高矿产资源补偿费标准问题

目前,我部会同有关部门正在研究完善矿产资源补偿费政策,基本思路是按照“分步实施,逐步到位”的原则,综合考虑资源有偿使用和资源税改革进展情况及矿业企业承受能力,研究分步调整矿产资源补偿费费率,并建立与资源利用水平相联系的浮动费率制度。对于你们提出的建议,我们将在有关政策的调研和制订过程中予以认真考虑。

二、关于取消矿产资源补偿费减免政策及调整中央与地方的分配比例问题

我国现行矿产资源补偿费实行中央与省、直辖市5:5分成,与民族自治区4:6分成的体制。同时,中央分成的矿产资源补偿费通过项目等方式全部返还地方用于地方矿产资源勘查、保护等支出。

为支持矿产资源原产地的发展,调动地方的积极性,最近,国务院有关部门正在研究完善欠发达地区矿产资源开发补偿机制问题,基本思路是以调整和改革资源税费政策为重点,在利益分配上进一步体现向欠发达地区倾斜。对于矿产资源补偿费而言,一是调整矿产资源补偿费收入中央与地方的分配关系,将收入大部分留给地方;二是加强矿产资源补偿费的征管,强化依法征收,规范减免政策,严格入库管理,确保矿产资源补偿费应收尽收;三是进一步调整优化中央分成的矿产资源补偿费的使用,除一部分用于补充中央地质勘查基金(周转金),支持重点矿种和重点成矿区带的前期勘查外,其余部分重点支持矿山环境治理、矿产资源保护和综合利用、循环利用以及矿山接续产业发展等

什么是建筑容积率?和建筑密度有什么关系?

建筑容积率:建筑总面积/规划用地面积

建筑密度:建筑占地面积/规划用地面积

容积率和建筑密度都是有规定的,不是越小越好,也不是越大越好

况且,容积率怎么可能是越小越好??那你什么都不建岂不是更好?

从甲方的盈利性质上来讲,甲方肯定是希望容积率越大越好,因为容积率大了建筑总面积就多了,但是从规划上来讲,这是不允许的,因为容积率过大,土地承载力超负荷。

第二点,建筑密度也不越大越好!如果这是一个小区,客户一定喜欢建筑密度相对小的小区,因为建筑密度小了,建筑之间的间距就大了,同时会提升绿地率,对建筑采光也有好处。

列出建筑容积率、建筑面积密度、建筑密度的计算公式(2009-04-30

22:15:46)

建筑容积率:容积率是衡量建筑用地使用强度的一项重要指标。容积率的值是无量纲的比值,通常以地块面积为1,地块内建筑物的总建筑面积对地块面积的倍数,即为容积率

计算公式如下:容积率=总建筑面积÷总用地面积

建筑面积密度:建筑面积密度是反映建筑用地使用强度的主要指标。计算建筑物的总建筑面积时,通常不包括±0以下地下建筑面积。建筑面积密度的表示公式为:建筑面积密度=(总建筑面积÷总用地面积)(m2/hm2)

建筑密度:建筑密度是反映建筑用地经济性的主要指标之一。计算公式:建筑密度=(建筑物占地面积+构筑物占地面积+堆场用地面积)÷项目总用地面积×100%

道路红线:规划的城市道路路幅的边界线反映了道路红线宽度,它的组成包括:通行机动车或非机动车和行人交通所需的道路宽度;敷设地下、地上工程管线和城市公用设施所需增加的宽度;种植行道树所需的宽度。

任何建筑物、构筑物不得越过道路红线。根据城市景观的要求,沿街建筑物可以从道路红线外侧退后建设。

人口净密度:人口净密度是居住区规划的重要经济技术指标之一,反映居住区住宅用地的使用强度,公式为:人口净密度=居住总人口÷居住宅用地总面积(人/hm2)

建筑间距:建筑间距主要根据所在地区的日照、通风、采光、防止噪声和视线干扰、防火、防震、绿化、管线埋设、建筑布局形式,以及节约用地等要求,综合考虑确定。我国大部分地区的住宅布置,通常以满足日照要求作为确定建筑间距的主要依据:确定公共服务设施中的托儿所、幼儿园、医院病房等建筑的正面间距,也适用这一原则。

城市道路面积率:城市道路面积率是反映城市建成区内城市道路拥有量的重要经济技术指标。这里所说的城市道路系指城市主干路、次干路、支路,不包括居住区内的道路。建成区的城市道路面积率计算公式如下:城市道路面积率=(建成区道路用地总面积÷城市建成区用地总面积)(%)也可以计算建成区内局部地区的城市道路面积率,公式为:道路面积率=(道路用地总面积÷建设用地总面积)(%)

绿地率:城市的总绿地率是指城市建成区内各类绿化用地总面积占城市建成区总面积的比例,这里所说的各类绿地必须符合国标《城市用地分类与规划建设用地标准》(GBJ137 90)的规定。也可计算建成区内一定地区的绿地率。如居住区用地范围内各类绿化用地总面积占居住区用地总面积的比例(%)。绿地率是反映城市绿化水平的基本指标之一。

日照标准:日照标准中的日照量包括日照时间和日照质量两个标准。日照时间是以住宅向阳房间在规定的日照标准日受到的日照时数为计算标准。日照质量是指每小时室内地面和墙面阳光照射积累计的大小以及阳光中紫外线的效用高低。1993年7月,我国国家技术监督局和建设部联合发布的《城市居住区规划设计规范》(GB50180 93)对住宅建筑日照标准已作了明确规定;其中,规定日照标准日采用冬至日和大寒日两级标准。

建筑密度

建筑密度(building density)是指建筑物的覆盖率,具体指项目用地范围内所有建筑的基底总面积与规划建设用地面积之比(%),它可以反映出一定用地范围内的空地率和建筑密集程度。

建筑密度=建筑首层面积/规划用地面积。比如一块地为10000平方米,其中建筑占地3000平方米,这块用地的建筑密度就是3000/10000=30% 。建筑密度一般不会超过40%-50%,用地中还需要留出部分面积用作道路、绿化、广场、停车场等。

建筑密度与建筑容积率考量的对象不同,相对于同一建筑地块,建筑密度的考量对象是建筑物的占用面积,建筑容积率的考量对象是建筑物的使用空间。

建筑后退红线距离

是规定建筑物应距离城市道路或用地红线的程度

多层一般不小于退让5m,高层退让不小于10M

从建设部门获悉,今后,沿道路两侧新建、扩建、改建的建筑物应当按照规定后退道路红线。其中,沿城市主、次干路的各类建筑,后退距离应当不小于15米。

按照要求,今后,沿城市快速路的各类建筑,后退距离应当不小于20米;沿城市主、次干路的各类建筑,后退距离应当不小于15米;沿城市支路的各类建筑,后退距离应当不小于10米;沿建制镇主要道路的各类建筑,后退距离应当不小于8米;沿建制镇一般道路的各类建筑,后退距离应当不

小于5米;在道路交叉口的建筑,其后退距离还应当满足道路交通安全视距要求。

此外,因城市规划调整导致道路红线变更,使道路红线两侧规划建筑物退让距离难以满足有关要求的,城市规划行政主管部门可适当调整退让距离。建筑用砂中,一号碎石的密度是多少?

按照国家标准

每立方生石灰有多少吨?

生石灰即为CaO,向CaO中加入水即可生成熟石灰即Ca(HO)2.反应式为:CaO+H2O==>Ca(HO)2,CaO的分子量为56,Ca(HO)2的分子量为74,故一个单位(你说的立方)的CaO加入水可生成74/(56*1)个单位的Ca(HO)2.即可生成的Ca(HO)2重为1.322倍的CaO的重量(多出的“0.322”倍即为H2O 的原故)。当然我不得知你用的CaO的密度,这样说,假如你用的生石灰密度为1吨/M3,那么加入充足的水后(保证反应完全)就可生成1.322吨的的熟石灰。换句话说,用生石灰的密度*1.322倍就可得出生成的熟石灰的重量了。

铁/钢/铜/铝和密度

铁/钢/铜/铝和密度

常用物质密度表(1g/cm3=1000kg/m3=1吨/立方米)

材料名称密度(g/cm3) 材料名称密度(g/cm3)

水 1.00 玻璃 2.60

冰 0.92 铅 11.40

银 10.50 酒精 0.79

水银(汞) 13.60 汽油 0.75

灰口铸铁 6.60-7.40 软木 0.25

白口铸铁 7.40-7.70 锌 7.10

可锻铸铁 7.20-7.40 纯铜材 8.90

铜 8.90 59、62、65、68黄铜 8.50

铁 7.86 80、85、90黄铜 8.70

铸钢 7.80 96黄铜 8.80

工业纯铁 7.87 59-1、63-3铅黄铜 8.50

普通碳素钢 7.85 74-3铅黄铜 8.70

优质碳素钢 7.85 90-1锡黄铜 8.80

碳素工具钢 7.85 70-1锡黄铜 8.54

易切钢 7.85 60-1和62-1锡黄铜 8.50

锰钢 7.81 77-2 铝黄铜 8.60

15CrA铬钢 7.74 67-2.5、66-6-3-2、60-1-1铝黄铜 8.50

20Cr、30Cr、40Cr铬钢 7.82 镍黄铜 8.50

38CrA铬钢 7.80 锰黄铜 8.50

铬、钒、镍、钼、锰、硅钢 7.85 7-0.2、6.5-0.4、6.5-0.1、4-3锡青铜 8.80

纯铝 2.70 5-5-5铸锡青铜 8.80

铬镍钨钢 7.80 3-12-5铸锡青铜 8.69

铬钼铝钢 7.65 铸镁 1.80

含钨9高速工具钢 8.30 工业纯钛(TA1、TA2、TA3) 4.50

含钨18高速工具钢 8.70 超硬铝 2.85

0.5镉青铜 8.90 LT1特殊铝 2.75

0.5铬青铜 8.90 工业纯镁 1.74

19-2铝青铜 7.60 6-6-3铸锡青铜 8.82

9-4、10-3-1.5铝青铜 7.50 硅黄铜、镍黄铜、铁黄铜 8.50

10-4-4铝青铜 7.46 纯镍、阳极镍、电真空镍 8.85

高强度合金钢 ` 7.82 镍铜、镍镁、镍硅合金 8.85

轴承钢 7.81 镍铬合金 8.72

7铝青铜 7.80 锌锭(Zn0.1、Zn1、Zn2、Zn3) 7.15

铍青铜 8.30 铸锌 6.86

3-1硅青铜 8.47 4-1铸造锌铝合金 6.90

1-3硅青铜 8.60 4-0.5铸造锌铝合金 6.75

1铍青铜 8.80 铅和铅锑合金 11.37

1.5锰青铜 8.80 铅阳极板 11.33

5锰青铜 8.60 4-4-2.5 锡青铜 8.75

金 19.30 5铝青铜 8.20

4-0.3、4-4-4锡青铜 8.90 变形镁 MB1 1.76

不锈钢 0Cr13、1Cr13、2Cr13、3Cr13、4Cr13 、Cr17Ni2、Cr18、9Cr18、Cr25、

Cr28 7.75 MB2、MB8 1.78

Cr14、Cr17 7.70 MB3 1.79

0Cr18Ni9、1Cr18Ni9、1Cr18Ni9Ti、2Cr18Ni9 7.85 MB5、MB6、MB7、MB15 1.80

1Cr18Ni11Si4A1Ti 7.52 锻铝 LD8 2.77

不锈钢 1Crl8NillNb、Cr23Ni18 7.90 LD7、LD9、LD10 2.80

2Cr13Ni4Mn9 8.50 钛合金 TA4、TA5、TC6 4.45

3Cr13Ni7Si2 8.00 TA6 4.40

白铜 B5、B19、B30、BMn40-1.5 8.90 TA7、TC5 4.46

BMn3-12 8.40 TA8 4.56

BZN15-20 8.60 TB1、TB2 4.89

BA16-1.5 8.70 TC1、TC2 4.55

BA113-3 8.50 TC3、TC4 4.43

锻铝 LD2、LD30 2.70 TC7 4.40

LD4 2.65 TC8 4.48

LD5 2.75 TC9 4.52

防锈铝 LF2、LF43 2.68 TC10 4.53

LF3 2.67 硬铝 LY1、LY2、LY4、LY6 2.76

LF5、LF10、LF11 2.65 LY3 2.73

LF6 2.64 LY7、LY8、LY10、LY11、LY14 2.80

LF21 2.73 LY9、LY12 2.78

LY16、LY17 2.84普通粘土砖的密度是多少?根据五金手册查询,普通粘土砖的密度是1.7克每立方厘米,也就是1700千克每立方米。

(冶金行业)国务院令第号矿产资源补偿费征收管理 规定

矿产资源补偿费征收管理规定 国务院令第150号1994年04月01日 第壹条为了保障和促进矿产资源的勘查、保护和合理开发,维护国家对矿产资源的财产权益,根据《中华人民共和国矿产资源法》的有关规定,制定本规定。 第二条在中华人民共和国领域和其他管辖海域开采矿产资源,应当依照本规定缴纳矿产资源补偿费,法律、行政法规另有规定的从其规定。 第三条矿产资源补偿费按照矿产品销售收入的壹定比例计征。企业缴纳的矿产资源补偿费列入管理费用。 采矿权人对矿产品自行加工的按照国家规定价格计算销售收入;国家没有规定价格的,按照征收时矿产的当地市场平均价格计算销售收入计。 采矿权人向境外销售矿产品的,按照国际市场销售价格计算销售收入。 本规定所称矿产品,是指矿产资源经过开采或者采选后,脱离自然赋存状态的产品。 第四条矿产资源补偿费由采矿权人缴纳。 矿产资源补偿费以矿产品销售使用的货币结算;采矿权人对矿产品自行加工的,以其销售最终产品时使用的货币结算。 第五条矿产资源补偿费按照下列方式计算:征收矿产资

源补偿费金额=矿产品销售收入*补偿费费率*开采回采率系数 开采回采率系数=核定开采回采率/实际开采回采率 核定开采回采率,以按照国家有关规定经批准的矿山设计为准:按照国家有关规定,只要求有开采方案,不要求有矿山设计的矿山企业,其开采回采率由县级之上地方人民政府负责、地质矿产管理工作的部门会同同级有关部门核定。 不能按照本条第壹款、第二款规定的方式计算矿产资源补偿的矿种,由国务院地质矿产主管部门会同国务院财政部门另行制定计算方式。 第六条矿产资源补偿费依照本规定附录所规定的费率征收。 矿产资源补偿费费率的提高由国务院财政部门,国务院地质矿产主管部门,国务院计划主管部门共同确定,报国务院批准施行。 第七条矿产资源补偿费由地质矿产主管部门会同财政部门征收。 矿区在县级行政区域内的,矿产资源补偿费由所涉及行政区域的同上壹级人民政府负责地质矿产管理工作的部门负责制征收。 矿区范围跨县级之上行政区域的大资源补偿费由所涉及行政区域同上壹级人民政府负责地质矿产管理工作的部门负

矿产资源补偿费征收管理规定 国务院令第150号1994年04月01日 第一条为了保障和促进矿产资源的勘查、保护与合理开发,维护国家对矿产资源的财产权益,根据《中华人民共和国矿产资源法》的有关规定,制定本规定。 第二条在中华人民共和国领域和其他管辖海域开采矿产资源,应当依照本规定缴纳矿产资源补偿费,法律、行政法规另有规定的从其规定。 第三条矿产资源补偿费按照矿产品销售收入的一定比例计征。企业缴纳的矿产资源补偿费列入管理费用。 采矿权人对矿产品自行加工的按照国家规定价格计算销售收入;国家没有规定价格的,按照征收时矿产的当地市场平均价格计算销售收入计。 采矿权人向境外销售矿产品的,按照国际市场销售价格计算销售收入。 本规定所称矿产品,是指矿产资源经过开采或者采选后,脱离自然赋存状态的产品。 第四条矿产资源补偿费由采矿权人缴纳。

矿产资源补偿费以矿产品销售使用的货币结算;采矿权人对矿产品自行加工的,以其销售最终产品时使用的货币结算。 第五条矿产资源补偿费按照下列方式计算:征收矿产资源补偿费金额=矿产品销售收入*补偿费费率*开采回采率系数开采回采率系数=核定开采回采率/实际开采回采率 核定开采回采率,以按照国家有关规定经批准的矿山设计为准:按照国家有关规定,只要求有开采方案,不要求有矿山设计的矿山企业,其开采回采率由县级以上地方人民政府负责、地质矿产管理工作的部门会同同级有关部门核定。 不能按照本条第一款、第二款规定的方式计算矿产资源补偿的矿种,由国务院地质矿产主管部门会同国务院财政部门另行制定计算方式。 第六条矿产资源补偿费依照本规定附录所规定的费率征收。 矿产资源补偿费费率的提高由国务院财政部门,国务院地质矿产主管部门,国务院计划主管部门共同确定,报国务院批准施行。 第七条矿产资源补偿费由地质矿产主管部门会同财政部门征收。 矿区在县级行政区域内的,矿产资源补偿费由所涉及行政区域的同上一级人民政府负责地质矿产管理工作的部门负责制征

征收矿产资源补偿费的法律依据 中华人民共和国矿产资源法: 第五条国家实行探矿权、采矿权有偿取得的制度;但是,国家对探矿权、采矿权有偿取得的费用,可以根据不同情况规定予以减缴、免缴。具体办法和实施步骤由国务院规定。 开采矿产资源,必须按照国家有关规定缴纳资源税和资源补偿费。 矿产资源补偿费征收管理规定: 第二条在中华人民共和国领域和其他管辖海域开采矿产资源,应当依照本规定 缴纳矿产资源补偿费; 第五条矿产资源补偿费按照下列方式计算:征收矿产资源补偿费金额= 矿产品销售收入×补偿费费率(百分之二); 第七条矿产资源补偿费由地质矿产主管部门会同财政部门征收。矿区在县级行政区域内的,矿产资源补偿费由矿区所在地的县级人民政府负责地质矿产管理工作的部门负责征收。 第九条采矿权人在缴纳矿产资源补偿费时,应当同时提交已采出的矿产品的矿种、产量、销售数量、销售价格和实际开采回采率等资料。 第十四条采矿权人在规定期限内未足额缴纳矿产资源补偿费的,由征收机关责令限期缴纳,并从滞纳之日起按日加收滞纳补偿费2‰的滞纳金。采矿权人未按照前款规定缴纳矿产资源补偿费和滞纳金的,由征收机关处以应当缴纳的矿产资源补偿费3 倍以下的罚款;情节严重的,由采矿许可证颁发机关吊销其采矿许可证。 第十五条采矿权人采取伪报矿种,隐匿产量、销售数量,或者伪报销售价格、实际开采回采率等手段,不缴或者少缴矿产资源补偿费的,由征收机关追缴应当缴纳的矿产资源补偿费,并处以应当缴纳的矿产资源补偿费5倍以下的罚款;情节严重的,由采矿许可证颁发机关吊销其采矿许可证。 第十六条采矿权人未按照本规定第九条的规定报送有关资料的,由征收机关责令限期报送;逾期不报送的,处以5000元以下罚款;仍不报送的,采矿许可证颁发机关可以吊销其采矿许可证。 第十八条当事人对行政处罚决定不服的,可以自接到处罚决定通知之日起15日内向作出处罚决定的机关的上一级机关申请复议;当事人也可以自接到处罚决定通知之日起15日内直接向人民法院起诉。 当事人逾期不申请复议也不向人民法院起诉、又不履行处罚决定的,作出处罚决定的机关可以申请人民法院强制执行。 江苏省矿产资源补偿费征收管理实施办法: 第八条矿产资源补偿费由采矿权人在矿产品销售之日起1天、5天、10天、15天内缴纳,或者按固定的1个月、3个月期缴纳矿产资源补偿费;上半年的矿产资源补偿费应当在7月31日前缴清,下半年的矿产资源补偿费于下一年度1月31日前缴清。具体

江西省矿产资源补偿费征收实施办法 第一章总则 第一条为了加强本省矿产资源补偿费的征收与管理工作,维护国家对矿产资源的财产权益,促进矿产资源的勘查、开发利用和保护,根据《矿产资源补偿费征收管理规定》第二十条的规定,结合本省实际,制定本办法。 第二条凡在本省行政区域内开采矿产资源的各类矿山企业和个体采矿者,必须依照《矿产资源补偿费征收管理规定》和本办法缴纳矿产资源补偿费。法律、行政法规另有规定的,从其规定。 第三条省地质矿产厅负责全省矿产资源补偿费的征收工作;地区、设区的市(以下统称地市)和县(市、区,以下统称县)地质矿产主管部门征收矿产资源补偿费的资格经省地质矿产厅认定后,负责本辖区矿产资源补偿费的征收工作。 县级以上财政部门负责监督同级地质矿产主管部门征收矿产资源补偿费的工作。 第四条对于不具备征收资格的县级以上地质矿产主管部门,由其上一级地质矿产主管部门代行征收职能。 第五条矿产资源补偿费由采矿权人缴纳。 待履行采矿补登记手续的采矿单位或个人,应当依照本办法缴纳矿产资源补偿费。 第二章征收与缴纳 第六条省地质矿产厅负责征收矿区范围跨地市行政区域的采矿权人的矿产资源补偿费。

地市地质矿产主管部门负责征收矿区范围跨县行政区域的采矿权人的矿产资源补偿费。 县地质矿产主管部门负责征收矿区在本行政区域内的采矿权人的矿产资源补偿费。 第七条征收矿产资源补偿费的矿种和费率按照《矿产资源补偿费征收管理规定》的附录执行。 矿产资源补偿费按照下列方式计算: 征收矿产资源补偿费金额=矿产品销售收入×补偿费费率×开采回采率系数 核定开采回采率 开采回采率系数=-------------- 实际开采回采率 对未核定开采回采率和难以计算实际开采回采率的采矿权人,由管辖的征收机关根据实际情况核定其开采回采率系数。 第八条本实施办法所称矿产品,是指矿产资源经过开采或采选后,脱离自然赋存状态的产品。 采矿权人生产的矿产品未经销售环节而自行加工消耗的,按照征收时该矿产品的产地平均价格计算销售收入。 采矿权人与征收机关对矿产品销售价格的确定、计算等发生争议,由所在县或地市物价部门负责裁定。

矿产资源补偿费 (一)一般规定 矿产资源补偿费是一种财产性收益,它是矿产资源国家所有权在经济上的实现形式。矿产资源补偿费由中央和地方共享。地矿主管部门会同同级财政部门负责征收。 矿产资源补偿费按照矿产品(这里矿产品是指矿产资源经过开采或者采选后,脱离自然赋存状态的产品)销售收入的一定比例计征。其计算方式为: 征收矿产资源补偿费金额=矿产品销售收x入补偿费费率x开采回采率系数 其中:补偿费费率为0.5%—4%平均为1.18%。 开采回采率系数=核定开采回采率 -------------- 实际开采回采率 采矿权人对矿产品自行加工的,按照国家规定价格计算销售收入;国家没有规定价格的,按照征收时矿产品的当地市场平均价格计算销售收入。采矿权人向境外销售矿产品的,按照国际市场销售价格计算销售收入。 矿产资源补偿费由采矿权人缴纳。矿产资源补偿费以矿产品销售时使用的货币结算;采矿权人对矿产品自行加工的,以其销售最终产品时使用的货币结算。 黄金矿产资源补偿费的征收与其他矿产有所不同。其计算公式为: 黄金矿产资源补偿费 =矿产品销售收入X补偿费费率率x回采率系数x补偿费计征调整系数; (补偿费计征调整系数为65%一78%)。 (二)主要减免优惠 1.采矿权人有下列情形之一的,经省级地矿主管部门会同同级财政部门批准,可免缴矿产资源补偿费: (1)从废石(矸石)中回收矿产品的; (2)按照国家规定经批准开采已关闭矿山的非保安残留矿体的; 2.采矿权有下列情形之一的,经省级地矿主管部门会同同级财政部门批准,可减缴矿产资源补偿费:

(1)从尾矿中回收矿产品的; (2)开采末达到工业品位的或者未计算储量的低品位矿产资源的; (3)依法开采水体下、建筑物下、交通要道下的矿产资源的; (4)由于执行国家定价而形成政策性亏损的。 3.外国企业及其在中国设立的办事机构、代表处投资开采回收非油气矿产资源主矿种之外的共、伴生矿的,享受减半缴纳共、伴生矿产品的矿产资源补偿费的政策;利用尾矿的,免缴矿产资源补偿费;采用先进技术使国内现有技术难以开发利用的矿产资源得到开发利用的,享受减半缴纳矿产资源补偿费3年的政策。 4.外国企业及其在中国设立的办事机构、代表处与中方探矿权人及采矿权人合作进行非油气矿产资源勘查与开采,通过技术投入使开采回采率、选矿回收率和综合利用率高于国内同类企业水平的,享受减半缴纳矿产资源补偿费3年。对高于国内同类企业水平多开采出的矿产品部分,免缴矿产资源补偿费。 5.外国企业及其在中国设立的办事机构、代表处到西部地区投资开采《外商投资产业指导目录》中鼓励类非油气矿产资源的,享受免缴矿产资源补偿费5年的政策。 矿业权使用费 (一)一般规定 1.探矿权使用费是指国家将矿产资源探矿权出让给探矿权人,按规定向探矿权人收取的使用费。探矿权使用费以勘查年度计算,按区块面积逐年缴纳,第1个勘查年度至第3个勘查年度,每平方公里每年缴纳100元,从第4个勘查年度起每平方公里每年增加100元,最高不超过每平方公里每年500元。 2.采矿权使用费是指国家将矿产资源采矿权出让给采矿权人,按规定向采矿权人收取的使用费。 采矿权使用费按矿区范围面积逐年缴纳,每平方公里每年1000元。 (二)主要减免优惠 1.在中国西部地区、国务院确定的边远贫困地区和海域从事符合下列条件的矿产资源勘查开采活动,可以申请探矿权、采矿权使用费的减免: (1)国家紧缺矿产资源的勘查、开发;

矿产资源补偿费征收管 理规定 文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

【最新资料,Word版,可自由编辑!】

第一条为了保障和促进矿产资源的勘查、保护与合理开发,维护国家对矿产资源的财产权益,根据《中华人民共和国矿产资源法》的有关规定,制定本规定。 第二条在中华人民共和国领域和其他管辖海域开采矿产资源,应当依照本规定缴纳矿产资源补偿费;法律、行政法规另有规定的,从其规定。 第三条矿产资源补偿费按照矿产品销售收入的一定比例计征。企业缴纳的矿产资源补偿费列入管理费用。采矿权人对矿产品自行加工的,按照国家规定价格计算销售收入;国家没有规定价格的,按照征收时矿产品的当地市场平均价格计算销售收入。采矿权人向境外销售矿产品的,按照国际市场销售价格计算销售收入。本规定所称矿产品,是指矿产资源经过开采或者采选后,脱离自然赋存状态的产品。 第四条矿产资源补偿费由采矿权人缴纳。矿产资源补偿费以矿产品销售时使用的货币结算;采矿权人对矿产品自行加工的,以其销售最终产品时使用的货币结算。 第五条矿产资源补偿费按照下列方式计算:征收矿产资源补偿费金额= 矿产品销售收入×补偿费费率×开采回采率系数开采回采率系数=核定开采回采率/实际开采回采率核定开采回采率,以按照国家有关规定经批准的矿山设计为准;按照国家有关规定,只要求有开采方案,不要求有矿山设计的矿山企业,其开采回采率由县级以上地方人民政府负责地质矿产管理工作的部门会同同级有关部门核定。 不能按照本条第一款、第二款规定的方式计算矿产资源补偿费的矿种,由国务院地质矿产主管部门会同国务院财政部门另行制定计算方式。 第六条矿产资源补偿费依照本规定附录所规定的费率征收。 矿产资源补偿费费率的调整,由国务院财政部门、国务院地质矿产主管部门、国务院计划主管部门共同确定,报国务院批准施行。 第七条矿产资源补偿费由地质矿产主管部门会同财政部门征收。矿区在县级行政区域内的,矿产资源补偿费由矿区所在地的县级人民政府负责地质矿产管理工作的部门负责征收。

矿产资源补偿费费率表 矿种 费率(%) 石油 1 天然气 1 煤炭、煤成气 1 铀、钍 3 石煤、油砂 1 天然沥青 2 地热 3 油页岩 2 铁、锰、铬、钒、钛 2 铜、铅、锌、铝土矿、镍、钴、钨、锡、铋、钼、汞、锑、镁 2 金、银、铂、钯、钌、锇、铱、铑 4 铌、钽、铍、锂、锆、锶、铷、铯 3 镧、铈、镨、钕、钐、铕、钇、钆、铽、镝、钬、铒、铥、镱、镥 3 离子型稀土 4 钪、锗、镓、铟、铊、铪、铼、镉、硒、碲 3 宝石、玉石、宝石级金刚石 4 (以下矿种费率均为2%) 石墨、磷、自然硫、硫铁矿、钾盐、硼、水晶(压电水晶、熔炼水晶、光学水晶、工艺水晶) 、刚玉、蓝晶石、硅线石、红柱石、硅灰石、钠硝石、滑石、石棉、蓝石棉、云母、长石、石榴子石、叶腊石、透辉石、透闪石、蛭 石、 沸石、明矾石、芒硝(含钙芒硝) 金刚石、石膏、硬石膏、重晶石、毒重石、天然碱、方解石、冰洲石、菱镁矿、萤石(普通萤石、光学萤石) 、黄玉、电气石、玛瑙、颜料矿物(赭石、颜料黄土) 、石灰岩(电石用灰岩、制碱用灰岩、化肥用灰岩、熔剂用灰岩、玻璃用灰岩、水泥用灰岩、建筑石料用灰岩、制灰用灰岩, 饰面用灰岩) 、泥灰岩、白垩、含钾岩石、白云岩(冶金用白云岩、化肥用白云岩、玻璃用白云岩、建筑用白云岩) 、石英岩(冶金用石英岩、玻璃用石英岩、化肥用石英岩) 、砂岩(冶金用砂岩、玻璃用砂岩、水泥配半用砂岩、砖瓦用砂岩、化肥用砂岩、铸型用砂岩、陶瓷用砂岩) 、天然石英砂(玻璃用砂、铸型用砂、建筑用砂, 水泥配料用砂、水泥标准砂、砖瓦用砂)、脉石英(冶金用脉石英、玻璃用脉石英) 、粉石英、天然油石、含钾砂页岩、硅藻土、页岩(陶粒页岩、砖瓦用页岩、水泥配料用页岩)、高岭土、陶瓷土、耐火粘土、凹凸棒石粘土、海泡石粘土、伊利石粘土、累托石粘土、膨润土、铁矾土、其他粘土(铸型用粘土、砖瓦用粘土、陶粒用粘土、水泥配料用粘土、水泥配料用红土、水泥配料用黄土、水泥配料用泥岩、保温材料用粘土) 、橄榄岩(化肥用橄榄岩、建筑用橄榄岩) 、蛇纹岩(化肥用蛇纹岩、熔剂用蛇纹岩、饰面用蛇纹岩) 、玄武岩(铸石用玄武岩、岩棉用玄武岩) 、辉绿岩(水泥用辉绿岩、铸石用辉绿岩、饰面用辉绿岩、建筑用辉绿岩)、安山岩(饰面用安山岩、建筑用安山岩、水泥混合材用安山玢岩) 、闪长岩(水泥混合材用闪

四川省矿产资源补偿费征收管理办法

四川省矿产资源补偿费征收管理办法第一条为了保障和促进矿产资源的勘查、保护与合理开发,维护国家对矿产资源的财产权益,根据国务院《矿产资源补偿费征收管理规定》,结合四川实际,制定本办法。 第二条在四川省行政区域内开采矿产资源,应当依照《矿产资源补偿费征收管理规定》和本办法,缴纳矿产资源补偿费。法律、法规另有规定的,从其规定。 第三条省人民政府地质矿产主管部门和财政部门主管全省矿产资源补偿费征收管理工作。 县级以上人民政府、地区行政公署负责地质矿产管理工作的部门具体负责矿产资源补偿费的征收工作。县级人民政府没有负责地质矿产管理工作部门的,由上一级人民政府、地区行政公署负责地质矿产管理工作的部门负责征收。 物价部门对矿产资源费征收管理工作进行监督。 第四条矿区在县级行政区域内的,矿产资源补偿费由矿区所在地的县级人民政府负责地质矿产管理工作的部门负责征收。 矿区范围跨县级以上行政区域的,矿产资源补偿费由所涉及行政区域的共同上一级人民政府负责地质矿产管理工作的部门负责征收。 石油、天然气矿产资源补偿费由省地质矿产主管部门或者其指定的部门征收。 本办法所称矿区范围,是指采矿登记划定(核定)的矿产资源范围。

第五条矿产资源补偿费由采矿权人缴纳。临时性、季节性采挖、销售矿产品的,矿产资源补偿费由购买矿产品的单位或者个人代为扣缴,交征收管理部门。 第六条矿产资源补偿费按照矿产品销售收入的一定比例计征。企业缴纳矿产资源补偿费在企业的管理费用中列支。 矿产品销售收入核定办法:采矿权人销售原矿的,按原矿的销售收入计算;采矿权人销售精矿的,按精矿的销售收入计算。砖瓦用粘土和页岩的销售收入,按砖瓦销售收入的20%计算。采矿权人自行加工使用原矿的,按原矿计算销售收入;经选矿后加工使用的,按精矿计算销售收入。原矿、精矿价格按国家规定计算,国家没有规定的,按当地市场平均价格计算。 第七条矿产资源补偿费按照下列方式计算: 征收资产资源补偿费金额=矿产品销售收入×补偿费费率×开采回采率系数。 开采回采率系数=核定开采回采率实际开采回采率 已核定开采回采率并可以计算、核定实际开采回采率的矿山企业和个体采矿者,按上述公式计算矿产资源补偿费。未核定开采回采率或者难以计算、核定实际开采加采率的,其开采回采率数确定为1。 第八条矿产资源补偿费率按国务院《矿产资源补偿费征收管理规定》第六条的规定执行。 第九条矿产资源补偿费由采矿权人(包括代缴人,下同)向管辖的征收部门缴纳。

陕西省矿产资源补偿费征收管理实施办法 第一条为了维护国家对矿产资源的财产权益,保障和促进我省矿产资源勘查、保护与合理开发。根据国务院发布的《矿产资源补偿费征收管理规定》,结合本省实际,制定本办法。 第二条凡在本省行政区范围内开采矿产资源的矿山企业和个体采矿者,以及其他依法取得采矿权的单位和个人(以下统称采矿权人),必须依照本办法缴纳矿产资源补偿费;国家法律、行政法规另有规定的,从其规定。 第三条征收矿产资源补偿费的矿种和费率,按照国务院制定的《矿产资源补偿费费率表》执行。 第四条矿产资源补偿费由地质矿产主管部门会同财政部门实行分级征收。 (一)省内中央直属矿山企业,由省地质矿产主管部门负责征收; (二)省、市(地)属国有矿山企业、“三资”矿山企业、军队开办的矿山企业,由市(地)地质矿产主管部门负责征收; (三)县(市、区)属国有矿山企业、集体矿山企业、矿区在县(市、区)行政区域内的个体采矿及其他类型的矿山企业,由县(市、区)地质矿产主管部门负责征收; (四)矿区范围跨市(地)、县(市、区)行政区域的,由上一级人民政府地质矿产主管部门负责征收。 第五条市、县、区人民政府或地区行政公署未设地质矿产主管部门的,由上一级人民政府地质矿产主管部门征收或由其指定机构代收。 第六条矿产资源补偿费依照国家规定的计算方式计征。对下列具体情况,可区别采用矿产资源补偿费计算数据: (一)生产的矿产品未经销售环节而自行加工利用的,按照该矿产品当时当地市场平均价格计算销售收入及其应缴纳的矿产资源补偿费金额。 (二)选矿厂收购未缴纳矿产资源补偿费的矿石,由选矿厂按照实际价格计算销售收入及其应缴纳的矿产资源补偿费金额。 (三)地质勘探单位在勘查工作过程中回收的矿石,按其实际销售收入计算应缴纳的矿产资源补偿费金额;自行加工利用的,比照本条第(一)项的规定计算应缴纳的矿产资源补偿费金额。 (四)有自备矿山的水泥厂,每生产1吨熟料,按1.3吨灰岩、0.30吨配料(黄土等)计算应缴纳的矿产资源补偿费金额。 (五)用粘土生产砖、瓦,按每立方米粘土0.10元计算应缴纳的矿产资源补偿费金额。 (六)未核定开采回采率和难以计算实际开采回采率的矿山企业,其开采回采率系数按1.5计算。 第七条本办法实行之前待履行采矿补登记手续的在建和生产矿山,由地质矿产主管部门通过注册登记,征收其矿产资源补偿费。 第八条矿产品未销售的,先按当时当地市场平均价格为基数计征矿产资源补偿费金额。年终统一结算,多退少补。

矿产资源补偿费费率表规定 矿种费率(%) 石油 1 天然气 1 煤炭、煤成气 1 铀、钍 3 石煤、油砂 1 天然沥青 2 地热 3 油页岩 2 铁、锰、铬、钒、钛 2 2 铜、铅、锌、铝土矿、镍、钴、钨、锡、铋、 钼、汞、锑、镁 金、银、铂、钯、钌、锇、铱、铑 4 铌、钽、铍、锂、锆、锶、铷、铯 3 3 镧、铈、镨、钕、钐、铕、钇、钆、铽、镝、 钬、铒、铥、镱、镥 离子型稀土 4 钪、锗、镓、铟、铊、铪、铼、镉、硒、碲 3 宝石、玉石、宝石级金刚石 4 (以下矿种费率均为2%)石墨、磷、自然硫、硫铁矿、钾盐、硼、水 晶(压电水晶、熔炼水晶、光学水晶、工艺 水晶)、刚玉、蓝晶石、硅线石、红柱石、硅 灰石、钠硝石、滑石、石棉、蓝石棉、云母、 长石、石榴子石、叶腊石、透辉石、透闪石、 蛭石、沸石、明矾石、芒硝(含钙芒硝)金 刚石、石膏、硬石膏、重晶石、毒重石、天 然碱、方解石、冰洲石、菱镁矿、萤石(普 通萤石、光学萤石)、黄玉、电气石、玛瑙、 颜料矿物(赭石、颜料黄土)、石灰岩(电石 用灰岩、制碱用灰岩、化肥用灰岩、熔剂用 灰岩、玻璃用灰岩、水泥用灰岩、建筑石料 用灰岩、制灰用灰岩,饰面用灰岩)、泥灰岩、 白垩、含钾岩石、白云岩(冶金用白云岩、 化肥用白云岩、玻璃用白云岩、建筑用白云 岩)、石英岩(冶金用石英岩、玻璃用石英岩、 化肥用石英岩)、砂岩(冶金用砂岩、玻璃用 砂岩、水泥配半用砂岩、砖瓦用砂岩、化肥 用砂岩、铸型用砂岩、陶瓷用砂岩)、天然石 英砂(玻璃用砂、铸型用砂、建筑用砂,水 泥配料用砂、水泥标准砂、砖瓦用砂)、脉石

英(冶金用脉石英、玻璃用脉石英)、粉石英、 天然油石、含钾砂页岩、硅藻土、页岩(陶 粒页岩、砖瓦用页岩、水泥配料用页岩)、高 岭土、陶瓷土、耐火粘土、凹凸棒石粘土、 海泡石粘土、伊利石粘土、累托石粘土、膨 润土、铁矾土、其他粘土(铸型用粘土、砖 瓦用粘土、陶粒用粘土、水泥配料用粘土、 水泥配料用红土、水泥配料用黄土、水泥配 料用泥岩、保温材料用粘土)、橄榄岩(化肥 用橄榄岩、建筑用橄榄岩)、蛇纹岩(化肥用 蛇纹岩、熔剂用蛇纹岩、饰面用蛇纹岩)、玄 武岩(铸石用玄武岩、岩棉用玄武岩)、辉绿 岩(水泥用辉绿岩、铸石用辉绿岩、饰面用 辉绿岩、建筑用辉绿岩)、安山岩(饰面用安 山岩、建筑用安山岩、水泥混合材用安山玢 岩)、闪长岩(水泥混合材用闪长玢岩、建筑 用闪长岩)、花岗岩(建筑用花岗岩、饰面用 花岗岩)、麦饭石、珍珠岩、黑曜岩、松脂岩、 浮石、粗面岩(水泥用粗面岩、铸石用粗面 岩)、霞石正长岩、凝灰岩(玻璃用凝灰岩、 水泥用凝灰岩、建筑用凝灰岩)、火山灰、火 山渣、大理岩(饰面用大理岩、建筑用大理 岩、水泥用大理岩、玻璃用大理岩)、板岩(饰 面用板岩、水泥配料用板岩)、片麻岩、角闪 岩、泥炭、镁盐、碘、溴、砷。 湖盐、岩盐、天然卤水0.5 二氧化碳气、硫化氢气、氦气、氡气 3 矿泉水 4 地下水费率及征收管理办法由国务院另行规定

关于请求减免矿产资源补偿费的请示 国土资源局: 经贵局对我公司2010年度矿产资源补偿费核查,依2010年度的精矿销售收入乘2%费率计算应缴矿产资源补偿费70.125万元,已缴55万元,还应补缴15.125万元。我公司提出减免缴纳矿产资源补偿费请求,理由如下: 1、直接以加工后的产成品65%精矿的市场销售收入乘2%费率作为资源补偿费的计算基础不合理,我公司在产品的加工过程中从原矿石到精矿投入了大量的人工、物料、设备等加工成本, 2010年发生直接人工298万元、间接人工196万元、设备折旧费用431万元,共计925万元。如果把这些间接投入也并入计费基数征收资补费的话就不是很合理。目前国内比较大型的矿山企业征收资补费时,就是将销售收入剔除中间成本后,再计算矿产资源补偿费。 2、依矿产资源补偿费征收管理规定,尾砂回收及低品位的产品销售收入可以不计算征收资补费范围。我公司2011年尾砂回收折算65%钨6.5吨、钼金属量1.5吨、铜金属量14.6吨。这些产品符合减免征收补偿费的条件。 3、根据2006年国土资源厅审查通过的武宁钨矿开发利用方案核定我矿开采回采率为90%,经核查,我公司实际开采回采率为95%,因此,计算出开采回采系数为0.9474。 4、为了进一步加强资源勘探力度,延长矿山服务年限,2010年我公司投入1.5亿元进行探矿,2011年又将投入1.5亿元,使资源得到充分利用。

鉴于上述理由,请贵局给予重新考量,我们申请减免资补费15.125万元,也希望贵局为我公司核定以公司间接投入的人工、折旧等间接成本在销售收入的基础上剔除后再计算资源补偿费,作为今后的计算原则。 现再次恳请国土资源部门考虑企业的实际情况,帮扶企业发展,减免2010年度欠交的资源补偿费15.125万元,我公司衷心感谢国土资源部门对我们企业的关怀和厚爱。 有限公司 二O一一年六月七日

①排污费:指企业根据环保部门的规定交纳的排污费用。 ②绿化费:指企业区域内零星绿化费用。 ③技术转让费:指企业使用非专利技术而支付的费用。 ④研究与开发费:指企业开发新产品、新技术所发生的新产品设计费、工艺规程制定资、设备调试费、原材料和半成品的试验认技术图书资料费、未纳入国家计划的中间试验费、研究人员的工资、研究设备的折旧、与新产品、新技术研究有关的其他经费、委托其他单位进行的科研试制的费用以及试制失败损失等。 ⑤无形资产摊销:指企业分期摊销的无形资产价值。包括专利权、商标权、著作权、土地使用权、非专利技术和商誉等的摊销。 ⑥长期待摊费用摊销:指企业对分摊期限在一年以上的各项费用在费用项目的受益期限内分期平均摊销,包括按大修理间隔期平均摊销的固定资产大修理支出、在租赁期限与租赁资产尚可使用年限两者就短的期限内平均摊销的租入固定资产改良支出以及在受益期内平均摊销的其他长期待摊费用的摊销。 (4)购销业务的应酬费 其中主要指业务招待费,即企业为业务经营的合理需要而支付的费用,这些费用应据实列入管理费用。 (5)损失或准备的预留费用 ①坏账准备:指企业按应收款项的一定比例计提的坏账准备。 ②存货跌价准备:指企业按存货的期末可变现净值低于其成本的差额计提的存货跌价准备。 ③存货盘亏和盘盈:指企业存货盘点的盈亏、盘盈净额,但不包括应计入营业外支出的存货损失。 (6)其他费用其他管理费用 这里指不包括在以上各项之内又应列入管理费用的费用。 企业管理费的计算 企业管理费的计算主要有两种方法:公式计算法和费用分析法

措施费 措施费,是指为完成工程项目施工,发生于该工程施工前和施工过程中非工程实体项目的费用,由施工技术措施费和施工组织措施费组成。 内容 包括施工技术措施费和施工组织措施费。 一、施工技术措施费内容包括: 1.大型机械设备进出场及安拆费:是指机械整体或分体自停放场地运至施工现场或由一个施工地点运至另一个施工地点,所发生的机械进出场运输及转移费用及机械在施工现场进行安装、拆卸所需的人工费、材料费、机械费、试运转费和安装所需的辅助设施的费用。 2.混凝土、钢筋混凝土模板及支架费:是指混凝土施工过程中需要的各种钢模板、木模板、支架等的支、拆、运输费用及模板、支架的摊销(或租赁)费用。 3.脚手架费:是指施工需要的各种脚手架搭、拆、运输费用及脚手架的摊销(或租赁)费用。 4.施工排水、降水费:是指为确保工程在正常条件下施工,采取各种排水、降水措施所发生的各种费用。 5.其它施工技术措施费:是指根据各专业、地区工程特点补充的技术措施费项目。 二、施工组织措施费内容包括: 1. 环境保护费:是指施工现场为达到环保部门要求所需要的各项费用。 环境保护费=直接工程费X环境保护费费率 环境保护费费率=本项费用年度平均支出÷(全年建安产值X直接工程费占总造价比例) 2. 文明施工费:是指施工现场文明施工所需要的各项费用。 文明施工费=直接工程费X文明施工费费率 文明施工费费率=本项费用年度平均支出÷(全年建安产值X直接工程费占总造价比例) 3.安全施工费:是指施工现场安全施工所需要的各项费用。 安全施工费=直接工程费X安全施工费费率 安全施工费费率=本项费用年度平均支出÷(全年建安产值X直接工程费占总造价比例)

压覆矿产资源补偿协议 甲方: 注册地址: 法定代表人: 乙方: 注册地址: 法定代表人: 因乙方拟进行_________高速工程项目建设,该工程项目与甲方的“__________________”探矿权存在重叠。为推进_______高速工程项目的建设,甲、乙双方在平等自愿的原则下,经过友好协商,就压覆矿产资源的补偿达成如下协议: 一、乙方承诺在本协议签署前已依法完成相关政府部门的审批手续。 二、在本协议生效后5个工作日内,乙方须启动压覆探矿权价值的评估工作,由双方共同选定具有相应地质勘查资质的评估机构对压覆的探矿权价值的进行评估(评估费用全部由乙方承担),乙方须以该评估价值为基础对甲方依法进行补偿。补偿的范围包括但不限于: 1、甲方就所压覆资源储量的已缴纳的资源价款。 2、甲方就所压覆的矿产资源的勘查投入、已建的生产设施投入和搬迁相应设施等直接损失。 3、甲方因矿产压覆,办理矿业权变更、注销手续可能发生的相关费用。 三、乙方须在评估报告作出后30个工作日内,完成压覆矿产资源的补偿工作,并向甲方支付完毕全部补偿款。每逾期一日,乙方还

应向甲方支付未支付总额的万分之五的违约金。 四、乙方在施工过程中,须加强安全生产。若在压覆的探矿权范围内因实施工程项目建设引发安全事故,由乙方承担全部责任。 五、本协议在履行过程中发生的争议,由双方当事人协商解决,协商不成的,任何一方均可向有管辖权的人民法院提起诉讼。 六、本协议一式肆份,甲乙双方各执贰份,具有同等法律效力,在双方签字盖章后生效。未尽事宜,双方另行协商。 甲方(盖章):乙方(盖章): 法定代表人或法定代表人或 授权代理人(签字):授权代理人(签字): 签订日期:年月日签订地点:

1、矿产资源补偿费征收管理规定 (1994年2月27日中华人民共和国国务院令150号发布) 第一条为了保障和促进矿产资源的勘查、保护与合理开发,维护国家对矿产资源的财产权益,根据《中华人民共和国矿产资源法》的有关规定,制定本规定。 第二条在中华人民共和国领域和其他管辖海域开采矿产资源,应当依照本规定缴纳矿产资源补偿费;法律、行政法规另有规定的,从其规定。 第三条矿产资源补偿费按照矿产品销售收入的一定比例计征。企业缴纳的矿产资源补偿费列入管理费用。 采矿权人对矿产品自行加工的,按照国家规定价格计算销售收入;国家没有规定价格的,按照征收时矿产品的当地市场平均价格计算销售收入。 采矿权人向境外销售矿产品的,按照国际市场销售价格计算销售收入。 本规定所称矿产品,是指矿产资源经过开采或者采选后,脱离自然赋存状态的产品。 第四条矿产资源补偿费由采矿权人缴纳。 矿产资源补偿费以矿产品销售时使用的货币结算;采矿权人对矿产品自行加工的,以其销售最终产品时使用的货币结算。 第五条矿产资源补偿费按照下列方式计算: 征收矿产资源补偿费金额=矿产品销售收入×补偿费费率×开采回采率系 数

核定开采回采率 开采回采率系数= -------------------------------- 实际开采回采率 核定开采回采率,以按照国家有关规定经批准的矿山设计为准;按照国家有关规定,只要求有开采方案,不要求有矿山设计的矿山企业,其开采回采率由县级以上地方人民政府负责地质矿产管理工作的部门会同同级有关部门核定。 不能按照本条第一款、第二款规定的方式计算矿产资源补偿费的矿种,由国务院地质矿产主管部门会同国务院财政部门另行制定计算方式。 第六条矿产资源补偿费依照本规定附录所规定的费率征收。 矿产资源补偿费费率的调整,由国务院财政部门、国务院地质矿产主管部门、国务院计划主管部门共同确定,报国务院批准施行。 第七条矿产资源补偿费由地质矿产主管部门会同财政部门征收。 矿区在县级行政区域内的,矿产资源补偿费由矿区所在地的县级人民政府负责地质矿产管理工作的部门负责征收。 矿区范围跨县级以上行政区域的,矿产资源补偿费由所涉及行政区域的共同上一级人民政府负责地质矿产管理工作的部门负责征收。 矿区范围跨省级行政区域和在中华人民共和国领海与其他管辖海域的,矿产资源补偿费由国务院地质矿产主管部门授权的省级人民政府地质矿产主管部门负责征收。 第八条采矿权人应当于每年的7月31日前缴纳上半年的矿产资源补偿费;于下一年度1月31日前缴纳上一年度下半年的矿产资源补偿费。

书山有路勤为径,学海无涯苦作舟 矿产资源补偿费的收费标准 一.缴费人应在规定期限内进行纳费申报,填报《矿产资源补偿费纳费申报表》二.提交已开采矿产品的矿种、产量、销售数量、销售价格和实际开采回采率等各项数据资料。三.国土资源主管部门按照矿产资源补偿费计征公式对企业提交的纳费申报表审查,并结合采矿企业设计生产能力,实际生产规模等因素,按照规定核定纳费人的纳费数额。 缴纳矿产资源补偿费应提交的资料1、已采出的矿产品的矿种;2、已采出的矿产品的产量;3、矿产品的销售数量;4、矿产品的销售价格和实际开采回采率等资料。 矿产资源补偿费征收单位矿产资源补偿费由所在市国土资源主管部门和区、县级地矿主管部门会同同级财政部门负责征收。中央直属矿山企业、市属国有矿山企业和跨区县矿山企业的补偿费,由市国土资源主管部门负责征收,其它各类矿山企业的补偿费由区县地矿主管部门负责征收。矿产资源补偿费收费标准按照《矿产资源补偿费征收管理规定》第五条计算公式计征应征矿补费的额度。矿产资源补偿费收费标准是:征收矿产资源补偿费金额=矿产品销售收入乘以补偿费费率乘以开采回采率系数。矿产资源补偿费费率以从价法计征资源补偿费,费率按矿种进行分档,大体为矿产品销售收入的1%~4%,平均为1.18%。石油、天然气、煤炭、煤成气、石煤、油砂的费率为1%;黑色金属矿产、有色金属矿产、非金属矿产及天然沥青、油页岩的费率为2 %;放射性矿产、稀有金属矿产、稀土金属矿产、稀散元素矿产、气体矿产的费率为3%;贵金属矿产、离子型稀土矿产、宝石、玉石、宝石级金刚石及矿泉水的费率为4%;矿盐的费率为0.5%。小于详细:矿产资源补偿费费率表我国《矿产资源补偿费征收管理规定》,对外商投资企业和国内不同经济类

财政部地质矿产部关于印发《矿产资源补偿费征收管理核算规定》的通知 (1994年4月23日(94)财预字第50号) 各省、自治区、直辖市财政厅(局)、地矿局(厅)、人民银行分行(国家金库),国务院各有关部委: 根据国务院令第150号《矿产资源补偿费征收管理规定》和《中华人民共和国国家金库条例》,我们制定了《矿产资源补偿费征收管理核算规定》,现发给你们,请遵照执行。 附件:矿产资源补偿费征收管理核算规定 抄送:中国人民银行。 附件:矿产资源补偿费征收管理核算规定 为加强矿产资源补偿费征收管理财务监督,及时、准确、完整地反映矿产资源补偿费征收情况,根据《矿产资源补偿费征收管理规定》和《中华人民共和国国家金库条例实施细则》,矿产资源补偿费从1994年4月1日起开始征收。现就矿产资源补偿费征收、缴库及会计核算等有关问题规定如下: 一、矿产资源补偿费的计征基础 (一)采矿权人开采或生产应纳矿产资源补偿费矿产品销售的,以销售收入为缴纳矿产资源补偿费基础。

采矿权人自产自用应纳矿产资源补偿费矿产品的,以提供移交使用量,依据当时当地市场平均价格计算销售收入为缴纳矿产资源补偿费基础。 (二)采矿权人销售应纳矿产资源补偿费矿产品,缴纳矿产资源补偿费义务时间为收讫销售款或取得销售凭据后的当日。 采矿权人自产自用应纳矿产资源补偿费矿产品,其缴纳矿产资源补偿费义务时间为移送使用矿产品的当日。 经所辖征收部门批准,收购未纳矿产资源补偿费矿产品的单位或个人,为代扣代缴矿产资源补偿费的义务人,缴纳矿产资源补偿费义务时间为支付货款的当日。 二、矿产资源补偿费收入的归属和预算科目 (一)矿产资源补偿费由地质矿产主管部门会同财政部门征收。 (二)矿产资源补偿费收入纳入预算管理。矿产资源补偿费为中央与地方固定比例分成收入。中央与省、直辖市矿产资源补偿费的分成比例为5∶5;中央与自治区矿产资源补偿费的分成比例为4∶6。 为简化手续,平时全额就地上缴中央金库,地方分成部分,年终通过结算由中央财政返还。 (三)矿产资源补偿费收入在“1994年国家预算收入科目”第十一类“其他收入类”第237款“矿产资源补偿费收入”科目中反映。 三、矿产资源补偿费的缴库期限

矿产资源补偿费征收管理规定 《矿产资源补偿费征收管理规定》系1994年2月27日国务院令第150号发布,自1994年4月1日起施行。根据1997年7月3日国务院第222号令发布的《国务院关于修改<矿产资源补偿费征收管理规定>的决定》修改。以下是小编整理的相关规定。 矿产资源补偿费征收管理规定 第一条 为了保障和促进矿产资源的勘查、保护、科学规划、合理开发、总体布置,维护国家对矿产资源的财产权益,根据《中华人民共和国矿产资源法》的有关规定,制定本规定。 第二条 在中华人民共和国领域和其他管辖海域开采矿产资源,应当依照本规定缴纳矿产资源补偿费;法律、行政法规另有规定的,从其规定。 第三条 矿产资源补偿费按照矿产品销售收入的一定比例计征。企业缴纳的矿产资源补偿费列入管理费用。采矿权人对矿产品自行加工的,按照国家规定价格计算销售收入;国家没有规定价格的,按照征收时矿产品的当地市场平均价格计算销售收入。采矿权人向境外销售矿产品的,按照国际市场销售价格计算销售收入。本规定所称矿产品,是指矿产资源经过开采或者采选后,脱离自然赋存状态的产品。 第四条 矿产资源补偿费由采矿权人缴纳。矿产资源补偿费以矿产品销售时使用的货币结算;采矿权人对矿产品自行加工的,以其销售最终产品时使用的货币结算。 第五条

矿产资源补偿费按照下列方式计算:征收矿产资源补偿费金额= 矿产品销售收入×补偿费费率×开采回采率系数 开采回采率系数=核定开采回采率/实际开采回采率 核定开采回采率,以按照国家有关规定经批准的矿山设计为准;按照国家有关规定,只要求有开采方案,不要求有矿山设计的矿山企业,其开采回采率由县级以上地方人民政府负责地质矿产管理工作的部门会同同级有关部门核定。 不能按照本条第一款、第二款规定的方式计算矿产资源补偿费的矿种,由国务院地质矿产主管部门会同国务院财政部门另行制定计算方式。 第六条 矿产资源补偿费依照本规定附录所规定的费率征收。 矿产资源补偿费费率的调整,由国务院财政部门、国务院地质矿产主管部门、国务院计划主管部门共同确定,报国务院批准施行。 第七条 矿产资源补偿费由地质矿产主管部门会同财政部门征收。 矿区在县级行政区域内的,矿产资源补偿费由矿区所在地的县级人民政府负责地质矿产管理工作的部门负责征收。 矿区范围跨县级以上行政区域的,矿产资源补偿费由所涉及行政区域的共同上一级人民政府负责地质矿产管理工作的部门负责征收。 矿区范围跨省级行政区域的和在中华人民共和国领海与其他管辖海域的,矿产资源补偿费由国务院地质矿产主管部门授权的省级人民政府地质矿产主管部门负责征收。

?【法规标题】安徽省矿产资源补偿费征收管理实施办法 ?【颁布单位】安徽省人民政府 ?【发文字号】令1994年第55号 ?【颁布时间】1994-9-30 ?【失效时间】 ?【法规来源】 【注】本法规已经被id343541法规修改 ?【全文】 安徽省矿产资源补偿费征收管理实施办 法 安徽省人民政府 安徽省人民政府令 (第55号) 《安徽省矿产资源补偿费征收管理实施办法》已经一九九四年九月二十二日省人民政府第四十八次常务会议通过,现予发布施行。 省长傅锡寿 一九九四年九月三十日 安徽省矿产资源补偿费征收管理实施办法 第一条为了促进矿产资源的勘查、保护和合理开发,维护国家对矿产资源的财产权益,根据国务院《矿产资源补偿费征收管理规定》(以下称《规定》),结合本省实际,制定本办法。

第二条凡在本省行政区域内领取采矿许可证、开采矿产资源的单位和个人(以下称采矿权人),应当依照《规定》和本办法缴纳矿产资源补偿费。法律、行政法规另有规定的,从其规定。 第三条矿产资源补偿费由地质矿产主管部门会同财政部门征收,地质矿产主管部门负责具体征收工作,财政部门负责征收的监督工作。 矿区在县(市)行政区域内的,矿产资源补偿费由矿区所在地的县(市)人民政府地质矿产主管部门负责征收;矿区范围跨县(市)以上行政区域的,矿产资源补偿费由所涉及行政区域的共同上一级人民政府地质矿产主管部门负责征收。 省辖市所辖区的矿产资源补偿费,由市人民政府地质矿产主管部门负责征收。 第四条对矿产资源补偿费的征收机关实行资格认定制度。 经省地质矿产主管部门审核,符合下列条件并发给征收资格证书的行署、市、县地质矿产主管部门,凭征收资格证书征收矿产资源补偿费: (一)已列入行署或市、县人民政府行政序列,并已实行政企职责分开; (二)有相关的技术人员,能承担征收矿产资源补偿费的职责。 不具备前款规定条件的地质矿产主管部门,其辖区内的矿产资源补偿费由其上一级地质矿产主管部门负责征收。 第五条矿产资源补偿费由采矿权人缴纳。领取采矿许可证总证的,矿产资源补偿费由其所属的各领取采矿许可证的采矿权人缴纳。 收购未缴纳矿产资源补偿费的矿产品进行加工、经营的单位和个人,是代扣代缴矿产资源补偿费和扣缴义务人,凭地质矿产主管部门颁发的《矿产资源补偿费代扣代缴证》代扣代缴矿产资源补偿费。 企业缴纳的矿产资源补偿费列入管理费用。 第六条矿产资源补偿费按照国务院规定的费率,以矿产品销售收入计征,按矿产品销售时使用的货币结算。 采矿权人出售的矿产品以原矿销售的,按原矿销售收入计征;以精矿销售的按精矿销售收入计征。共、伴生矿可以分别计算销售收入的,按其销售收入分别计征;无法区分其销售收入的,以主矿种费率计征。