我国高技术产业发展的现状与建议

我国高技术产业发展的现状与建议

王利政

(中国科技发展战略研究院:北京)

高技术产业是国民经济的战略性先导产业,对产业结构调整和经济发展方式转变发挥着重要作用。改革开放30多年来,特别是近10多年来,我国通过积极参与经济全球化进程,大力引进外资和鼓励自主创新,高技术产业得到快速发展,规模跻身世界前列,但是仍存在诸多突出问题,值得我们重点思考。

一、我国高技术产业发展的现状及特点

1.产业规模继续扩大,产品出口全球第一

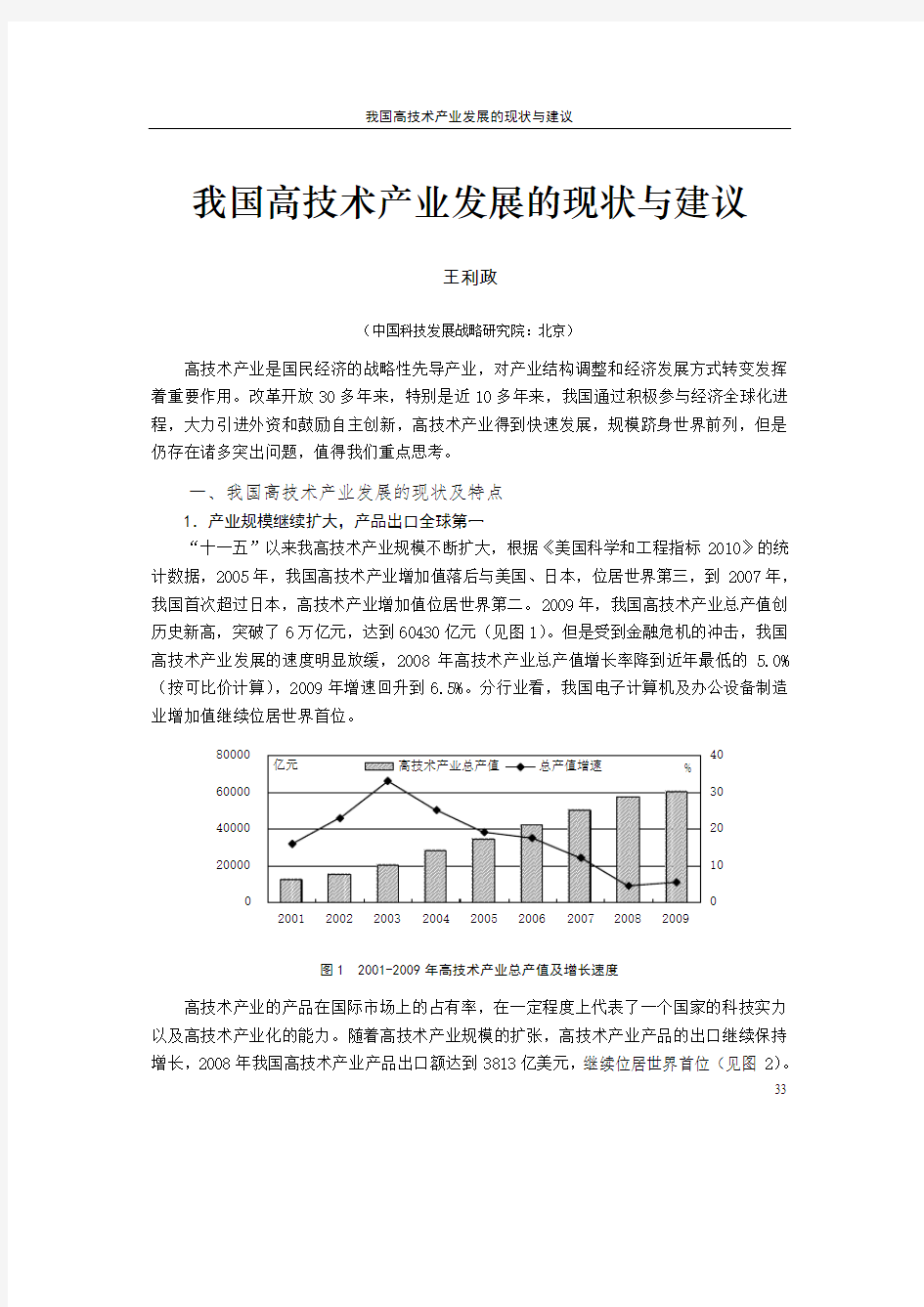

“十一五”以来我高技术产业规模不断扩大,根据《美国科学和工程指标2010》的统计数据,2005年,我国高技术产业增加值落后与美国、日本,位居世界第三,到2007年,我国首次超过日本,高技术产业增加值位居世界第二。2009年,我国高技术产业总产值创历史新高,突破了6万亿元,达到60430亿元(见图1)。但是受到金融危机的冲击,我国高技术产业发展的速度明显放缓,2008年高技术产业总产值增长率降到近年最低的 5.0%(按可比价计算),2009年增速回升到6.5%。分行业看,我国电子计算机及办公设备制造业增加值继续位居世界首位。

图1 2001-2009年高技术产业总产值及增长速度

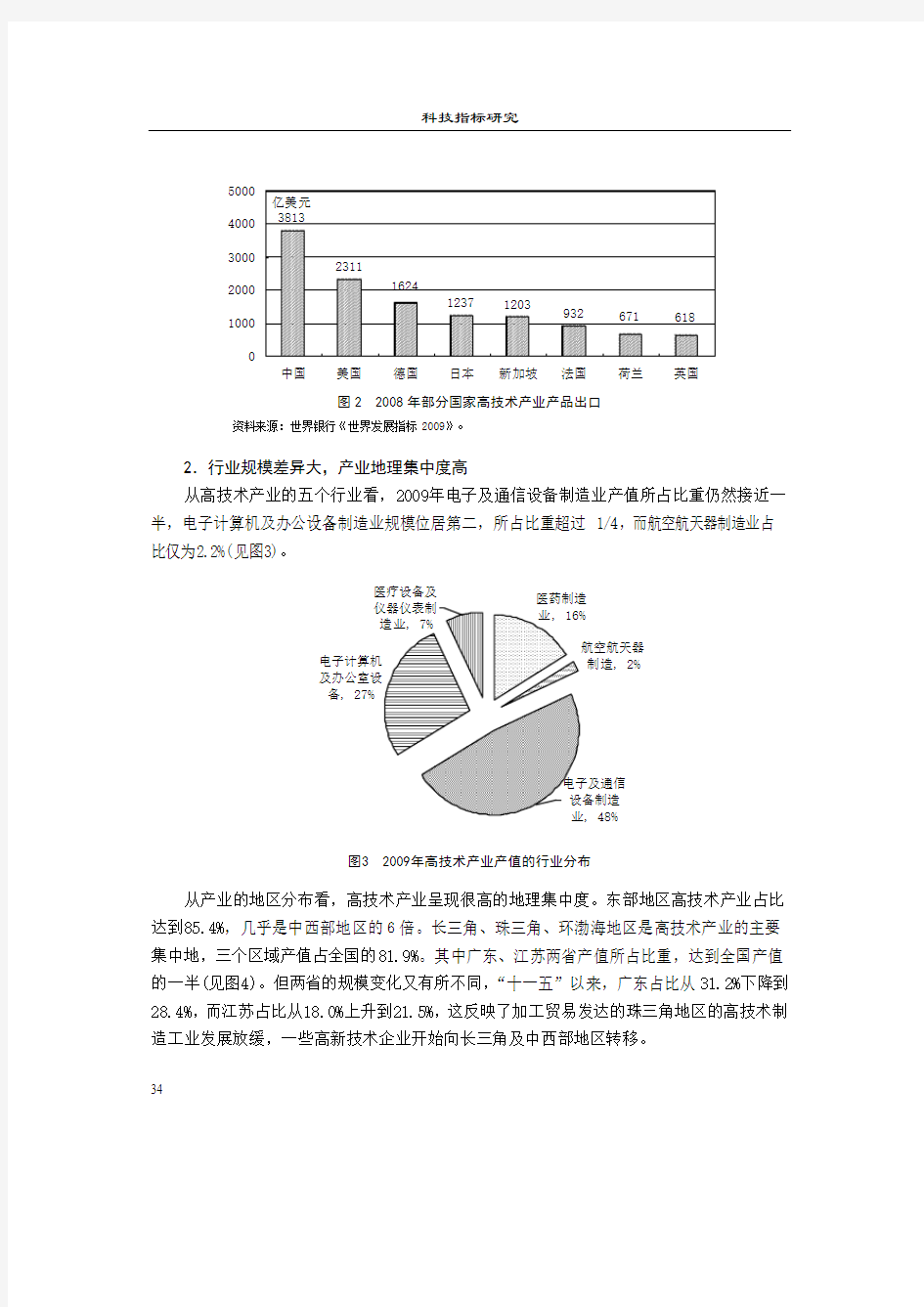

高技术产业的产品在国际市场上的占有率,在一定程度上代表了一个国家的科技实力以及高技术产业化的能力。随着高技术产业规模的扩张,高技术产业产品的出口继续保持增长,2008年我国高技术产业产品出口额达到3813亿美元,继续位居世界首位(见图2)。

33

科技指标研究

34

资料来源:世界银行《世界发展指标2009》。

2.行业规模差异大,产业地理集中度高

从高技术产业的五个行业看,2009年电子及通信设备制造业产值所占比重仍然接近一

半,电子计算机及办公设备制造业规模位居第二,所占比重超过1/4,而航空航天器制造业占比仅为2.2%(见图3)。

图3 2009年高技术产业产值的行业分布

从产业的地区分布看,高技术产业呈现很高的地理集中度。东部地区高技术产业占比达到85.4%,几乎是中西部地区的6倍。长三角、珠三角、环渤海地区是高技术产业的主要集中地,三个区域产值占全国的81.9%。其中广东、江苏两省产值所占比重,达到全国产值的一半(见图4)。但两省的规模变化又有所不同,“十一五”以来,广东占比从31.2%下降到28.4%,而江苏占比从18.0%上升到21.5%,这反映了加工贸易发达的珠三角地区的高技术制造工业发展放缓,一些高新技术企业开始向长三角及中西部地区转移。

我国高技术产业发展的现状与建议

图4 2009年高技术产业产值的地区分布

从各行业的地区分布看,存在一定差异。电子计算机及办公设备制造业地区集中度最高,广东、江苏、上海三省产值占比已超过85%;电子及通信设备主要分布在东部地区,广东、江苏两省占比达到59%;医疗设备及仪器仪表制造业中,江苏、浙江、广东、山东占据产值的58%;航空航天器制造业则主要分布于内地和老工业基地,陕西、辽宁、四川、天津规模位居前四,占比53%。相对其他四个行业,医药制造业分布较为分散,排名前四的山东、江苏、浙江、广东占比不足40%。

3.产业研发经费持续增长,R&D强度进一步提高

“十一五”以来我国高技术产业的R&D经费持续增长。2009年,高技术产业R&D经费规模达到892.1亿元,占制造业R&D投入的1/4,同时产业R&D强度①提高到1.48%,几乎是同期制造业平均水平(0.75%)的2倍。其中航空航天器制造业的R&D强度最高达到4.9%,电子计算机及办公设备制造业强度最低,为0.64%,低于制造业整体水平(见图5)。

图5 2009年高技术产业R&D经费支出及其占总产值的比重

①本文中有关产业R&D强度的数据均按R&D经费与工业总产值之比计算(从2008年开始,国家统计局不

再公布产业工业增加值的数据)。

35

科技指标研究

36 从地区看,R&D强度呈现出西高东地的特点,中西部地区的R&D强度达到1.73%,高于东

部地区的1.43%,其中占半数产值的广东、江苏两省R&D强度仅为中下水平,其中江苏不足1%。分注册类型看,内资企业的R&D强度为2.72%,是三资企业的3.3倍。

4.有效发明专利占制造业1/3多,行业和地区分布集中

发明专利是评价科技创新程度和自主创新能力的一个重要指标。随着研发投入的增加,我国高技术产业拥有的有效发明专利量②也大幅增加,2009年,我国高技术产业拥有有效发明专利量突破4万件,达到41170件,较上年增长39.3%,“十一五”前四年内翻了两番。有效发明专利拥有量占整个制造业的比重超过1/3,达到35.7%。其中内资企业占比超过七成,为71.1%,外商投资企业占比17.5%,港澳台商投资企业占比11.4%。从地区看,有效发明专利拥有量集中度较高,广东省发明专利拥有量占比达到46.1%,其他地区均未超过8%。从行业看,电子及通信设备制造业有效发明专利占比近六成,达到59.7%。

5.内资企业产值所占比重呈上升趋势,三资企业仍占主体地位

“十一五”以来,随着内资企业自主创新能力的增强,高技术产业中内资企业的规模不断扩大,产值所占比重呈上升趋势,2009年内资企业产值占比超过1/3,而长期是我国高技术产业主力军的三资企业,所占比例从2005年的73.3%下降到65.7%(见图6)。

图6 不同注册类型企业所占比重

分行业看,电子计算机及办公设备制造业中的三资比例仍然在90%以上,电子及通信设备制造业中的三资比例为71.7%,而航空航天器制造业则以内资企业为主,内资企业占比达到85.6%。分地区看,上海、福建、天津、江苏四省市三资企业产值占本省市高技术产业产值的比例超过80%,、北京、广东超过70%。

②有效发明专利,是指还处于有效期内的授权发明专利。即该发明专利已经得到授权,并且处于保护期

中,并且没有因为专利权人没交维持费而终止。

我国高技术产业发展的现状与建议

二、我国高技术产业发展的一些问题

1.高技术产业在制造业中的比重呈下降趋势

尽管我国高技术产业总体规模位居世界第二,但是相比一些发达国家,我国高技术产业在制造业的比重还不高。“十一五”以来我国高技术产业总产值占制造业总产值的比重始终处于下降趋势。尤其是金融危机以来,随着国家加大对传统产业振兴的支持,高技术产业占比下降幅度进一步加深,2009年这一比例降至近十年的最低点12.6%(见图7)。与发达国家相比,我国高技术产业在制造业中的比重还偏低(见图8)。虽然在比重下降的趋势中,我们可以发现一些有益的因素,如随着“加快转变经济发展方式”这一发展主线的落实,产业政策倾向于鼓励自主创新,淘汰落后产业产能的力度进一步加大,原来以加工装配为目的的一批企业开始逐渐退出高技术产业领域,但是这仍然可以反映出我国产业结构调整的任务还十分艰巨。

图7 2000-2009年高技术产业产值占制造业产值的比重

图8 2001-2007年部分国家高技术产业增加值占制造业增加值的比重

2.高技术产业的效率仍然不高

由于我国高技术企业始终没有摆脱低技术的特征,虽然生产的是高技术产品,但仍主要以加工为主,产业规模的扩大更多地依靠制造和装配环节的扩大。2008年,制造业全员

37

科技指标研究

劳动生产率③比2000年提高2.4倍,而高技术产业只提高了1.1倍(见图9),并且2008年高技术产业全员劳动生产率已经开始低于制造业整体水平,反映了我国高技术产业的生产效率提升缓慢。

图9 2000-2008年高技术产业全员劳动生产率

从国际上看,我国高技术产业水平也远低于美国、日本、德国等发达国家(见图10),反映出我国高技术产业的经济效益水平低下。从行业看,航空航天器制造业、电子及通信设备制造业的效率均低于制造业平均水平。

图10 部分国家高技术产业的全员劳动生产率

资料来源:中国数据来自国家统计局,其他国家数据来自OECD《结构分析数据库2009》。

3.高技术产业的R&D投入强度较低

技术密集度高是国际上对高技术产业进行界定的一个基本标准,技术密集度明显高于或数倍高于全部制造业平均值的那些行业才被界定为高技术产业。R&D经费强度是反应技术密集程度的一个重要指标,美国、德国、法国、英国等发达国家高技术产业R&D强度均为制造业平均水平的3倍或4倍以上,相比之下,我国高技术产业R&D强度只有制造业的

③全员劳动生产率按每万就业人员的增加值计算。

38

我国高技术产业发展的现状与建议

1.6倍,远远低于上述国家(见表1)。这表明我国高技术产业技术密集程度很低,企业的自主创新能力仍然处在较低水平。

资料来源:中国数据来自国家统计局等编,《中国高技术产业年鉴2009》;其它国家数据来自OECD《结构分析数据库2009》和《企业研发分析数据库2009》。

4.三资企业R&D经费强度低,专利产出所占比重低

近几年,内资企业在采取引进技术策略的同时,加大了消化吸收的力度,随着一系列激励自主创新政策的出台,企业对R&D的投入逐渐增加,高技术产业中内资企业的研发强度逐年提高,2009年达到2.72%。科技活动产出水平也不断提高,发明专利拥有量占比超过70%。相比之下,占高技术产业研发经费投入总量37%的三资企业,同期的R&D强度只有0.83%,略高于制造业平均水平(0.75%),其中占三资企业产值七成以上的外商投资企业R&D强度仅有0.73%,低于整个制造业平均水平;三资企业发明专利拥有量占比不足三成,低于其研发投入所占比重,更远低于其经济规模所占比重。这也反映了在我国高技术产业中的外资企业,仍然是作为跨国公司在中国的加工工厂,处于价值链中利润最低的一环,而对于价值较高的研发活动,这些企业很少在国内从事。

三、政策建议

1.“十二五”时期仍要提出积极适度的高技术产业发展目标

“十一五”科技规划提出,到2010年高技术产业增加值占制造业增加值的比重要达到18%,但是2004年以来,这一指标就呈下降趋势,目前不足13%,“十一五”的目标难以完成。在“十二五”时期,仍要把高技术产业的加速发展摆在产业发展的重要位置,提出积极而又适度的高技术产业发展目标,引导各地加快产业结构调整的步伐。

2.鼓励形成各具特色的高技术产业区域发展格局

当前各省市都在编制“十二五”规划,绝大多数省份都将高新技术产业的发展作为重

39

科技指标研究

点列入规划,但实际上,各地区产业基础、科技条件、区位环境、资源禀赋等差异很大,各地区在产业发展选择上应因地制宜。目前,高技术产业主要集中在长三角、珠三角、环渤海地区三大区域。这三大区域又各具特色,珠三角地区产业配套齐全、制造能力较强、外向型经济发达,但是这一区域高校、研究机构力量相对薄弱,产业研发投入强度不高,因此,发展的目标应瞄准推动区域产业优化升级和梯度转移,提升高技术研究开发能力,建设具有较强研发能力的高技术产品制造基地。长三角地区则要充分发挥民营经济发达、创新环境良好的优势,加速具有创新能力的高技术企业的集群发展,促进高技术产业由制造向创造转型。环渤海地区具有科研和人才优势,要着力推进创新成果在本地和其他地区的转化应用和产业化。中西部地区则要重点做好对三大区域产业转移的承接工作。

3.限制研发投入强度低的高技术产业低水平的扩张

目前我国高技术产业的研发强度还很低,甚至低于发达国家制造业的平均水平。我们在强调高技术产业发展规模的同时,更要强调发展的质量和效益。我国电子计算机及办公设备制造业的产业增加值已经位居世界第一,而研发强度比制造业的整体水平还低,专利产出水平也很低。可见,这一产业在我国已经演变为一个研发活动较少的加工制造业,已经不属于符合高技术产业定义的范畴。因此在产业政策上,要对这类产业低水平的扩张予以限制。

4.激励三资企业加大研发投入和产出力度

在我国高技术产业中,三资企业规模占居相当的比重,但三资企业的研发经费投入与其规模并不相匹配,三资企业中的主力军——外商投资企业的R&D强度低于整个制造业的平均水平。可见高技术产业领域的三资企业仍主要集中在技术含量较低的加工贸易领域,外商的盈利模式仍主要是依靠中国廉价的生产要素和其通畅的海外销售渠道。三资企业的低技术含量的生产方式对产业竞争力的提升并没有更多益处,政策上应该限制外商在这些领域低水平的投资,而鼓励其外国母公司来华设立研发机构,加大在国内研发和创新投入的力度,从而使我们能够更有效地利用国际科技资源,促进我国企业整体的技术进步和创新。

40

科技统计业务相关知识 一、统计范围 高新技术产业统计范围包括以下两类企业:高新技术企业和高技术行业企业。 高新技术企业以每年省科技厅认定公示的企业为准,若最终国家科技部未审核通过、未发放高新技术企业证书,则退出高新报表。高新技术企业证书有效期三年,三年到期后未复审或重新申请,则退出高新报表。 高技术行业企业以国家统计局公布的高技术产业(制造业)分类和高技术产业(服务业)分类两个标准为基础,结合企业的国民经济行业代码,若企业行业代码与产业分类相同,则纳入高新季报。 二、申报时间 名录库调整时间一年只有两次机会,6月10日前和12月10日前,区统计局会直接和符合条件的企业进行联系,请配合其进行申报工作。 二、报表时间 1、已经申报入库的科技企业要按时报送高新季度报表,报表时间如下:

2、年度报表 报送范围:全部规模以上工业企业,开网时间:年后1月20日,截止时间:年后3月6日。年度有两个表:107-1高新技术产业企业情况表、107-2规模以上工业法人单位科技活动及项目情况表。 三、R&D项目判读 判断项目是不是R&D项目,主要依据填报107-1表中(高新技术产业企业情况表)的某些指标来判断 1、从项目名称中直接判段 如果项目名称中带有“生产线、技改、改造、技术改造、推广、年产、打样、翻新、产业化、示范、cyh”等字样,该项目不算为R&D项目。 2、从填报107-1表中(高新技术产业企业情况表)的指标来判段 R&D项目的认定指107-1表中(高新技术产业企业情况表)项目主要成果形式代码为1、2、3、4、8,且跨年项目

所处进展阶段为1、2、3、空的项目,但不包括项目成果形式代码为2并且技术经济目标代码为5的项目。 3、项目成果形式为“实用新型专利”、“外观设计专利”、“带有技术工艺参数的图纸、技术标准、操作规范”的均不属R&D 项目。 4、项目技术经济目标为“提高劳动生产力”的不属R&D 项目; 5、项目进展阶段为“试生产阶段”不属于R&D 项目。 四、不同报表中的R&D 经费填报范围 表名 指标名称 主要区别 《财务状况表》 研究与开发经费 ①不需填报科技项目。 《高新技术产业企业情况表》 研究与试验发展(R&D ) 经费支出 ①不需填报科技项目。 《规模以上工业法人单位科技活动及项目情况表》 R&D 经费内部支出 ①必须填报科技项目,且根据项目的成果形式和技术经济目标来确定是否属于R&D 项目; ②包括企业内部支出、来自政府部门的资金,但不包括委托其他单位开展科技活动而支付的经费。

中国经济发展的历程与现状及发展趋势 社会经济的现代化贯通于资本主义产生、发展和社会主义确立、发展的全过程,是人类社会从传统的农业文明向现代工业文明转变的必然趋势。从内容上看,它是以科技为动力,以工业化为中心,以机器生产为标志,并引起经济结构、政治制度、生活方式、思想观念全方位变化的一场社会变革。 一、鸦片战争后中国社会经济结构的变动 1、自然经济开始解体 1842年五口通商以后,西方商品输人与日俱增,尤其是洋纱洋布的输入,摧毁了东南沿海地区中国传统的家庭手工棉纺织业,造成纺与织、织与耕的分离。传统的小农业与家庭手工业相结合的自给自足的自然经济开始解体。其后,随着更多的通商口岸的开放,洋纱洋布得以倾销,进而为机器棉纱纺织业的产生和发展准备了一定的原料和产品市场;陷入破产与失业的农民和手工业者,则为近代机器工业提供了劳动力市场。 传统的自给自足的自然经济开始瓦解只是发生在沿海局部地区,内地广阔的农村封建生产关系基本没变。另外,在东南沿海地区,棉纺等中国传统的手工业部门也同时受到打击和排挤,这些部门的资本主义萌芽受到遏制。 2、近代机器工业的出现 19世纪40年代外国资本的近代机器工业在中国出现。60年代开始的洋务运动,标志着中国工业近代化的开始。 鸦片战争后,外国商人为了贸易和航运的需要,在通商口岸私自创办了一批船舶维修厂、砖茶厂和机器缫丝厂等。外国企业在中国的开办,给中国带来了先进的机器与技术,打开了中国人的眼界,从而为中国资本主义机器工业的产生起了诱导的作用。

自19世纪60年代始,李鸿章、左宗棠等洋务派大官僚,先后创办了江南制造总局、金陵机器局、福州船政局、天津机器局等军事工业,清政府各省当局大多也创办了自己的军火生产机构。这些军事工业从外国购进设备生产船舰、枪炮、弹药,将大机器工业引入了中国。洋务派在这一时期所创办的上海机器织布局、汉阳铁厂等民用工业,也都属于使用机器生产的近代企业。除制造业外,洋务派大官僚李鸿章等人创办了上海轮船招商局、开平矿务局、天津电报总局,修筑了铁路,从而建立了中国自己的近代采矿、航运、铁路和通讯事业。 二、中国社会经济近代化进程的阶段 1.初步发展阶段(1840~1895 年) (1)鸦片战争后,西方列强利用不平等条约的特权向中国倾销商品,并非法开办企业(这是在中国最早出现使用机器生产的近代工业)。 (2)洋务运动,兴办了一批近代军事和民用工业。洋务运动是中国早期现代化的第一次大规模实践,产生了中国机器工业。 (3)19 世纪六、七十年代,中国民族资本主义工业兴起。民族资本主义工业冲击自然经济,中国社会的经济结构发生了重要的变化。 2.整体发展阶段:(1895—1927 年) (1)甲午战争后民族资本主义经济初步发展。 (2)1912—1919 年民族资本主义经济进一步发展。 3.曲折前进阶段(1927—1949 年) (1)国民政府统治前期,官僚资本形成,民族工业发展。 (2)抗战期间,原有的工业在军国主义的大举进攻下遭到严重摧残,近代化被打断。

下载说明:请下载该文档,下载完成后,请输入链接直接下载。百度云链接:https://www.doczj.com/doc/cb9180334.html,/s/1hq1QJM8 (由于文库上传不了统计年鉴的格式,请见谅!) 备注:每一个年份需要下载一次。(根据国家发布的版本,2008年及08年以后都有excel 版本和网页版本) 我会根据收到的财富值给您压缩密码。 数据年份:中国科技统计年鉴2001年—2013年。 2013年部分内容展示: 6-1 国家主要科技计划中央财政拨款 Appropriation for S&T by Central Government in the Main Programs of S&T 单位:万元(10 000 yuan) 项目Item 200 1 2005 2006 2007 2008 200 9 201 2011 201 2 863计划863 Program 731 53 3986 27.8 6 379 501 444 416. 1 559 200 51 15 00 511 500 5115 00 551 500 基础研究计划Basic Research Program 国家自然科学基金 National Natural Science Fund 159 835 2701 28 362 014 433 096 535 851 64 26 97 103 810 9 1404 342. 8 170 000 国家重点基础研究发 National Key Basic Research 600 00 1000 00 978 92 129 263 150 415 18 99 76 271 813 3092 44.5 267 819 展计划(973计划) Program of China 国家重大科学研究 National Major Scientific 375 26.9 5 353 18 395 85 70 02 4 128 187 1407 55.5 132 181 计划 Research Program of China 科技支撑计划/科技Key Technologies R&D Program 105 340 1624 40 288 790 542 337 506 556 50 00 00 500 000 5500 00 642 555 攻关计划

科技统计业务相关知识-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN

科技统计业务相关知识 一、统计范围 高新技术产业统计范围包括以下两类企业:高新技术企业和高技术行业企业。 高新技术企业以每年省科技厅认定公示的企业为准,若最终国家科技部未审核通过、未发放高新技术企业证书,则退出高新报表。高新技术企业证书有效期三年,三年到期后未复审或重新申请,则退出高新报表。 高技术行业企业以国家统计局公布的高技术产业(制造业)分类和高技术产业(服务业)分类两个标准为基础,结合企业的国民经济行业代码,若企业行业代码与产业分类相同,则纳入高新季报。 二、申报时间 名录库调整时间一年只有两次机会,6月10日前和12月10日前,区统计局会直接和符合条件的企业进行联系,请配合其进行申报工作。 二、报表时间 1、已经申报入库的科技企业要按时报送高新季度报表,报表时间如下:

2、年度报表 报送范围:全部规模以上工业企业,开网时间:年后1月20日,截止时间:年后3月6日。年度有两个表:107-1高新技术产业企业情况表、107-2规模以上工业法人单位科技活动及项目情况表。 三、R&D项目判读 判断项目是不是R&D项目,主要依据填报107-1表中(高新技术产业企业情况表)的某些指标来判断 1、从项目名称中直接判段 如果项目名称中带有“生产线、技改、改造、技术改造、推广、年产、打样、翻新、产业化、示范、cyh”等字样,该项目不算为R&D项目。 2、从填报107-1表中(高新技术产业企业情况表)的指标来判段 R&D项目的认定指107-1表中(高新技术产业企业情况表)项目主要成果形式代码为1、2、3、4、8,且跨年项目

010813201陈晓韦财管132 浅谈ERP在中国的发展历史及现状 体现了先进管理思想和方法的MRPⅡ/ERP管理软件,是实现企业信息化的技术支撑,它从20世纪末就已引入我国,在我国的应用取得了较好的效果。但是,由于我国大多数企业,特别是国有企业正处在建立现代企业制度的过渡阶段,管理思想、水平、方法和基础都与发达国家有一定的差距,使得ERP实施的成功率不够高。此外,实施ERP需要较大的投入,许多企业仍在观望和徘徊。因此,必须要深入地分析我国ERP的应用与发展问题,研究对策,更好地促进我国企业信息化的建设与发展。 一.ERP在中国的发展 1981年,沈阳第一机床厂从德国工程师协会引进了第一套MRP Ⅱ软件,开创了ERP在我国应用的先河。20多年来,MRPⅡ /ERP 在我国的应用与研究经历了由起步到推广应用、由MRPⅡ到ERP、由ERP技术研究到ERP产品开发进而发展成ERP产业的3个阶段。 (一)第一阶段:启动期这一阶段几乎贯穿了整个80年代,其主要特点是立足于ERP系统的引进、实施以及部分应用阶段,其应用范围局限在传统的机械制造业内(多为机床制造、汽车制造等行业)。由于受多种条件的制约,应用的效果有限,被人们称为“三个三分之一论”阶段。 1978年,党的十一届三中全会后,中国正式开始走向市场经济的转型阶段,而此时的中国企业的市场竞争意识尚不具备或不够强烈,企业的生产管理问题重重。机械制造工业人均劳动生产率大约仅为先进工业国家的几十分之一,产品交货周期长、库存储备资金占用大、设备试利用率低等等。为了改善这种落后的状况,当年机械工业部旗下的企业先后开始以近ERP前身MRPⅡ软件,并开始试点性开发财务软件,通过这些信息化来改善管理。 1979年,MRP-II被大批引进,1979年国家投资在长春一汽试点开发财务软件,同年沈阳鼓风机厂引进IBM的管理系统COPICS;1981年沈阳第一机床厂从德国工程师协会引进MRP-II系统,接着北京第一机床厂、第一汽车制造厂、广州标致汽车公司也先后购买了系统。1982年3月,台湾鼎新电脑公司成立。这家专注于ERP软件开发和销售的公司,受惠于台湾蓬勃发展的制造业,为日后成为台湾排名第一的ERP软件公司奠定了基础。

中国国内科技论文产出状况 中国科技论文统计结果Statistical Data of Chinese S&T Papers (3) 2017 中国国内科技论文产出状况 中国科学技术信息研究所 2017年10月31日

2017 中国科技论文统计结果

中国国内科技论文产出状况 目录 一、《中国科技论文与引文数据库》(CSTPCD)收录论文情况-1- 二、国内论文学科分布状况-1- 三、国内论文地区分布状况-2- 四、国内论文的机构分布-2- 五、国际合著情况-3- 六、社会科学领域论文分布情况-4- 七、各地区论文、专利数与R&D经费对照-5- 八、各类机构产出论文的影响-6-

2017 中国科技论文统计结果

中国国内科技论文产出状况 - 1 - 一、《中国科技论文与引文数据库》(CSTPCD)收录论文情况 中国科技论文与引文数据库(CSTPCD)是中国科学技术信息研究所在1987年建立的, 收录我国各学科重要科技期刊,即“中国科技核心期刊”(中国科技论文统计源期刊)。 2016年CSTPCD收录自然科学领域期刊的期刊有2008种,它们共发表我国作者作为第 一作者的论文49.42万篇;收录社会科学领域期刊的期刊有395种,它们共发表我国作者作 为第一作者的论文6.71万篇 二、国内论文学科分布状况 2 农学183770 3 地学153775 4 电子、通信与自动控制120533 5 中医学111388 6 计算技术102686 7 环境科学97571 8 生物学97184 9 预防医学与卫生学76054 10 基础医学68235 2 计算技术29799 3 电子、通信与自动控制25108 4 中医学21727 5 农学21203 6 基础医学17311 7 预防医学与卫生学16100 8 环境科学14922 9 生物学14217 10 地学14068

经营管理 中国修船业未来几年发展浅析 汤瑞良 (上海华润大东船务工程有限公司,上海 202155) 摘要:随着国民经济飞快增长和国际贸易快速增加,中国修船业取得了巨大发展。世界修船市场的繁荣,也为中国修船做大、做强提供了很好的发展机遇。中国成为世界修船中心的条件日趋成熟,世界修船中心向远东和中国转移的步伐正在加快。文章对当今世界修船业的发展情况及趋势、中国修船业的现状和所面临的问题进行粗略的分析,并提出一些可行性建议,以探索我国修船业在大好形势下抓住机遇,保持健康、快速发展的有效途径。 关键词: 修船业;发展;趋势 中图分类号: U673 文献标识码:C 文章编号:1001-8328(2008)01-0001-06 Abst ract :A s t h e rap i d developm ent of the national econo m y and the internati o nal trade , t h ere s 'a pr osperous m arke t and m o re opertun ities to m ake our sh i p repair larger and str onger .Th is paper g i v es ana lysis to t h e state , deve l o ping trend and ex isti n g proble m s and puts for w ard so m e feasi b le adv ice for prob i n g a w ay to keep our sh i p r epair deve loping healthy and rap i d l y . K ey w ords :sh i p repair ;deve lopm en;t trend 作者简介:汤瑞良(1946 ),男,江苏武进人,研究员级高级工程师,大学专科,长期从事船舶设计、制造、修理研究工 作,现任上海华润大东船务工程有限公司总经理。 1 当今世界修船业的发展概况 世界修船业发展到今天,经历20世纪70年代在欧洲和20世纪80、90年代在日本、韩国、新加坡的前两个阶段后,已经步入以中国为代表的东亚和东南亚为世界修船中心的第三阶段,并正呈现出前所未有的繁荣。 现在,世界修船企业主要集中在欧洲、美国、新加坡、中东、中国和中国香港地区。2006年,世界修船总量约250亿美元。欧洲年修船和改装船产值约90亿美元,约占世界修船总量36%。2006年,新加坡修船年营业收入接近50亿美元。中国修船近几年的发展突飞猛进,2006年修船总产值超过240亿元,同比增长40%。 目前,欧洲修船实力强,技术水平和装备好,生产效率高,主修化学品船、液化气船、旅游船、豪华邮轮、军船等高技术含量和高附加值的复杂船 型和改装业务。新加坡因其独特的地理位置及区域优势,修船发展相当迅速,如今已成为世界民船改 装修理中心之一。新加坡的修船技术装备好和生产效率较高,尤其擅长VLCC 、ULCC 、FPSO 、LPG 、LNG 等大型船舶和海上石油钻井平台的修理及改装。 美国、英国、法国、日本等发达资本主义国家的修船业因成本等因素,已经萎缩。中东是世界主要石油和天然气生产出口地。因区位优势,世界上60%巨型油轮和超大型油轮在此修理。中东地区还是主要的液化天然气船修理中心。中东修船业一直保持着较好发展势头,近年来又借势扩张,产能不断增加。卡塔尔、巴林、阿联酋、伊朗等国家,纷纷兴建和扩建大型修船厂。 这几年,越南和菲律宾修船业有较大发展,船舶修理对象主要以散货轮、中小型集装箱船和船舶改装为主。因当地劳动力成本相对低廉,修船价格 第21卷 第1期2008年2月 中国修船 C H INA S H IPREPA IR V o.l 21N o .1Feb .2008

第29卷 第5期世界海运Vol.29,N o.5 2006年10月W orld Shipping O ct.2006中国修船业现状与发展 王宝阔 1,段贵军2,陈 志2 (1.青岛远洋船员学院,山东青岛 266071; 2.大连海事大学,辽宁大连 116026) 关键词修船业;修船市场;价格竞争力 摘 要修船业是一个价格敏感、竞争激烈的劳动密集型行业。价格竞争力是影响各地区修船竞争力的主要因素,而修船竞争力主要取决于修船厂的地理位置、修船质量、修期和价格。从世界修船业的发展变 化、中国修船业目前的现状以及面临的机遇与挑战,对中国修船业的发展提出若干见解。 中图分类号:U673 文献标识码:B 文章编号:1006 7728(2006)05 0038 03 修船市场是指以修理船舶为对象而形成的交易关系的总和。修船市场是国际航运市场体系的重要组成部分,与航运市场紧密相关。近几年来随着航运市场的发展变化,修船市场也随之发生变化。 1 世界修船业的发展 1.1 世界修船中心的转移 随着世界修船业的不断发展,修船业逐步走向专业化、社会化,修船市场的竞争也日趋激烈。世界修船产业的发展主要经历了3个阶段:20世纪70年代以前世界修船中心在欧美的荷兰、德国、英国、法国、葡萄牙、希腊、美国等;20世纪80!90年代世界修船中心在日本、韩国、新加坡、中国香港地区以及海湾地区;21世纪前30年,世界修船中心正在向以中国为代表的东南亚和东亚地区转移。[1~3] 1.2 世界修船市场的需求增长 受到世界航运市场复苏的刺激,世界船舶拆解量大幅下降,老龄船舶超期运营,致使近期世界修船市场十分活跃。此外,随着国际海事组织船舶规范要求的进一步健全,各港口国检查要求的提高,以及世界各国环保要求的提高,船东势必会增加修船方面的投入,修船量上升的局面短期内不会改变,世界修船业必将从中受益。据世界海运咨询机构预测,在21世纪头10年,世界修船总量将增长30%,其中2005年世界修船需求增长率将达2.1%,其后,2006年至2010年将上升到2.5%,而2011年将回落到2.0%。[4] 据ISL最新统计,截至2004年7月1日,世界商船队300总吨及以上船舶保有量为39787艘,8.63亿载重吨,平均船龄为19.0年,其中油船、散货船、杂货船、集装箱和客船的平均船龄分别为17.9年、15.1年、21.9年、10.3年和21.8年。 若按艘数计算,船龄10年及以上的船舶占60%左右,其中15年及以上的船舶占近50%。因此,大量船舶需要进行定期或不定期的维修。而从近年世界商船队发展趋势看,船舶艘数增长率要比吨位增长率小得多,这表明世界商船队船舶正趋于大型化,因此,今后大型船舶的修船量将明显增加。从长远看,世界海运量的不断增长和大型油船、散货船、集装箱船船队的迅速扩充,将给修船市场的发展带来新的机遇。 2 中国修船业的现状与优势 2.1 中国修船业的现状 中国修船业近年来成长迅速,但实力依然较弱,除少数骨干厂外,技术装备和生产效率相对较低,与日、韩的市场份额差不多,主要从事散杂货船及中小型集装箱船的修理业务。2004年,在国内外强劲需求拉动下,我国大中型修船企业总产值首次突破100亿元,包括拆船在内,总产值达149亿元,同比增长24%,实现利润8.1亿元,同比增长108%。与利润微薄的造船工业相比,修船平均利润率为15%。[4]这个突破是一个里程碑,标志着中国修船业正在走向辉煌。中国修船业尽管取得很大成绩,但就其产值而言,仅为新加坡修船产值的43.5%,而且修船业基本上处于修船换板、除锈、油漆工程阶段,即修船技术含量处于较低水平,与国外先进修船国家相比,仍有很大差距。 (1)中国国内修船技术总体基础薄弱。大多数企业 [收稿日期]2006 06 13 [作者简介]王宝阔(1978-),男,河南商城人,讲师

中国外交现状与发展战略 随着中国国际地位的上升,中国的外交政策及战略日益成为牵动整个国际格局变化的重要因素,外界对中国外交的关注也日益强化。近年来,随着改革开放的稳步推进和中国特色社会主义理论体系的不断完善,中国外交也在探索实践中形成和发展了自己的理论,取得了丰富的成果,这些理论创新主要表现在以下几个方面。 首先,形成了“和平、发展、合作”的时代观。改革开放之初,邓小平同志认真分析了当时的国际形势,并提出了和平与发展的时代主题,果断地把国家的发展重心转移到经济建设上来。如今中共中央从世界形势的变化和中国国内形势的变化这两个大局出发,在“和平与发展”的表述中加上了“合作”二字,在丰富了时代观内容的同时,也为下一步中国外交的发展定下了基调。 2形成了“全方位外交”的外交战略。中国外交的新战略被定义为四大块:大国是关键,周边是首要,发展中国家是基础,多边外交是舞台。同新中国成立以来的外交战略相比,新的外交战略紧扣时代主题,内容更加丰富全面,更具开放性和包容性,真诚地表达了中国愿与世界各国在和平共处五项原则的基础上发展友好合作关系的愿望,指明了未来中国外交的发展方向。 再次,中国坚定不移地走和平发展的道路。面对一度甚嚣尘上的中国威胁论,中国用“始终不渝地走和平发展道路”的理论和外交实践有力地予以回应。“中华民族是热爱和平的民族,中国始终是维护世界和平的坚定力量。中国走和平发展道路是由中国国情决定的,是由中国文化传统决定的,也是由中国适应世界发展潮流决定的。 最后,构建了“和谐世界”理论。这是中国外交最新的理论创新。构建和谐世界,就要遵循联合国宪章的宗旨和原则,恪守国际法和公认的国际准则,在国际事务中弘扬民主、和睦、协作、共赢的精神,倡导国与国之间政治上的相互尊重、平等协商,经济上互相合作、优势互补,文化上相互借鉴、求同存异,安全上相互信任、加强合作,在全球公共问题上相互帮助、协力解决。 中国外交未来的发展战略 北京奥运会的成功举办使中国30多年来的经济发展获得了世界各国的一致认可,在国际舞台上树立了全新的大国形象。金融危机的爆发冲击了现有的国际金融和国际关系格局,各国的实力对比正在发生微妙的变化,在应对危机的过程中,中国的表现备受世界各国瞩目,外界对中国抱有极高期待。然而,这些期待和评价的到来比我们预想的要早,一些潜在的矛盾和问题被较早地提上了议程,中国外交不得不提前面对这些困难并加以解决。 当前中国外交在同世界进行互动的过程中,三对矛盾已经显现。 首先,在主观上,中国对自身的身份认同存在内部冲突。目前,中国自我定义为发展中国家,但很多具体的利益又和发达国家趋同。中国在现有的国际体系权力结构中处于重要位置,但在现有国际制度结构中却处于弱势地位,中国以何种身份继续融入现行国际体系,以何种身份要求改造现行的国际秩序,最大程度地维护自身的利益,成为中国外交主观上需要解决的问题。 其次,中外对中国的认知差异问题已经凸显。外国人习惯从集体的角度看中国,看到的是中国GDP总量,是中国日益增长的力量;中国人习惯从个人角度

中国修船业现状与发展 在2010年全国修船工作会议上,修船价格再次成为与会代表共同关注的焦点。报价低廉、竞争失序已经成为当下中国修船业无法承受的创痛。 跌破成本价 中国修船价格偏低并不是新问题。早在国际金融危机爆发前的市场火爆期,中国修船市场低廉的价格就曾引起全行业的重视,中国船舶工业行业协会等组织也曾酝酿整体提价。以修船换板价为例,2007年,中国修船市场换板价格普遍为1800~2000美元/吨,新加坡为7000~10000美元/吨,泰国则为3500美元/吨,越南也达到2300~2500美元/吨。足见,仅在亚洲范围内,中国修船市场价格就已处于最低位,与当时整个行业迅猛的发展势头极不相称。 国际金融危机更加剧了这一情势。航运市场的持续萧条导致船舶改装及大工程量修理工程数量急剧减少,国内一些企业为抢活儿干不惜一再降低报价,有些甚至低于成本价接单。一家民营修船企业负责人说,为竞标一项修理工程,其家族内部给出了不同的报价,最低的换板报价竟然只有900美元/吨。 据了解,自危机爆发以来,中国修船市场整体价格一跌再跌,换板价格目前已跌至高峰期的三分之一,个别企业甚至压到800美元/吨。一家修船企业负责人表示,他们现在不敢再接换板量大的修理工程了,只要接就亏本。而更多的企业已经不指望在换板上挣钱,只能靠轮机、涂装、搭架等工程勉强维持收支平衡,而这些工程的报价也在下降。 企业很受伤 今年上半年,尽管航运市场有所回暖,但并未给修船市场带来大的转机,附加值低的常规修理工程虽然不少,大工程量修理和改装工程仍十分鲜见,再加上价格低廉,修船企业的经济收益大大降低,日子十分不好过。广州一家修船企业的负责人说,去年全年他们修理了220艘船,今年仅一季度就修理了100多艘,但由于价格跌得厉害,产值同比还是出现大幅下降。与此同时,原材料、人工及能源成本还在不断上涨,致使企业所能获取的利润少得可怜,这让他们“感觉很累”。此外,低价更影响到企业的长远发展。天津新港船舶重工有限责任公司修船厂厂长肖智全说,新港船舶重工一直在努力打造绿色修船品牌,但这需要投入一些新型环保设备。在当前的价格水平下,利润如此之低,使得企业很难下决心购买高价的环保设备。 值得注意的是,中国修船市场低廉的报价并未“博得”国际船东的好感。前不久,有希腊船东反映,中国修船企业报价太低,已经严重影响了船舶修理的质量。一家企业的负责人就此表示,价格并不是船东选择修船厂的唯一因素,修理质量、服务水平、维修周期等才起着决定性作用,如果后几项达不到要求,报价再低船东也不会选择。因此,过度压价最终伤害的是企业自身,对中国修船业整体的发展也有害无利。 行业需自律 有一点毋庸置疑,无论是国际金融危机爆发前的涨价乏力还是危机后的恶性压价,其根源都是中国修船业整体竞争环境的失序。在此次修船工作会议上,多位业内人士表示,中国船舶工业行业协会应发挥行业组织作用,努力整顿行业竞争环境,督促企业实现行业自律。 在新一年的工作安排中,中国船舶工业行业协会修船分会提出,在修船业处于低谷时,

OECD的科技统计与科技指标 一、概况 出于制定科技政策的需要,科技统计和科技指标已日益为世界各国和国际组织所重视。经济合作与发展组织(OECD)是最早系统收集科技统计数据的国际组织,在世界科技统计界处于领先地位,对科技统计的国际标准化和规范化作出了重要的贡献。OECD的科技统计与科技指标具有以下主要特点: 在组织上有一套机构,并有专业人员专门从事统计调查、统计分析、指标研究工作,并把科技统计、科技指标与管理决策紧密的结合在一起; 注意统计数据的国际可比性,研究并制定了一整套科技统计手册,为科技统计工作提供了共同遵循的统一标准与规范; 系统地收集科技统计数据,并建立了科技统计数据库; 定期出版科技统计和科技指标出版物,并充分利用INTERNET信息网传输信息;为满足制定科技政策对指标的要求,十分重视研究能测独创新以及与知识经济有关的指标; 注意加强与非OECD成员国在科技统计和科技指标方面为合作、收集非成员国的科技统计数据并建立数据库。 以下对OECD的科技统计和科技指标的这些具体情况和特点分别进行简要介绍。 二、组织机构 OECD的权力机构是理事会,由OECD成员国和欧共体各派一位大使级代表组成。理事会下设委员会,委员会是OECD成员国举行会议和交换信息的机构,由各成员国以及一些国际组织如联合国、欧盟派代表组成,委员会内可设有专家组和工

作组。针对不同的领域和议题,OECD共设有200多个委员会、工作组和专家组。OECD的日常工作机构是秘书处,设在巴黎OECD总部。秘书处下设司或部,每一个司服务于一个或若干个委员会、委员会的工作组或专家组。秘书处为OECD政府间的交流与协商提供信息和分析材料。为此,收集数据、分析和研究指标就成为秘书处的极为重要的职能和工作。 OECD的科技统计和科技指标主要涉及该组织的科技政策委员会(CSTP)和秘书处的科技工业司(DSTI)。CSTP是OECD的常设委员会,由成员国以及作为观察员会的非成员国和国际组织的代表组成,其主要职责是协调成员国的科技政策、促进在科技领域内的合作。CSTP(以及OECD的工业委员会)服务的工作机构,CSTP所需要的科技统计数据、科技指标以及其他信息和分析材料都是DSTI提供的。DSTI下设的经济分析和统计处(EAS)是主要从事科技统计和科技指标的机构。EAS的主要工作是:对各成员国和部分非成员国进行R D调查、收集数据;处理数据并建立数据库、编辑出版科技统计资料;编写科技指标为科技政策委员会提供信息和分析资料;组织专家研究科技统计方法和指标、组织编写各类统计手册和规范。 为了确保科技统计数据和科技指标的可靠性和国际可比性,不断改进科技统计和科技指标以满足CSTP的需求并提高反映科技政策和国家特点的有效性,CSTP下设科技指标国家专家组(NESTI)。NESTI由各成员国以及联合国和观察员国家的代表组成,它是对科技统计和科技指标方面的工作进行监督、检查、审核、建议和协调的机构。EAS的有关科技统计和科技指标的工作计划、各项工作的结果、提交给科技政策委员会的分析材料、科技指标、科技统计的标准与规范等都得经NESTI进行检查和审核。该专家组还可以就科技统计和科技指标工作向CSTP提

中国科技统计数据(2010) 1 科学研究与试验发展经费 R&D Expenditure 1-1 全国 R&D 经费支出(2004~2009) Gross Domestic Expenditure on R&D 全国 R&D 经费支出(1999~2009) Gross Domestic Expenditure on R&D 1 冦法

冦法 2 1-2 全国 R&D 经费支出按来源和执行部门分(2009) GERD by source of funds and sector of performance 亿元 100 million yuan 执行部门 Performance sectors 经费来源 Source of funds 合计 Total 企业 Business 研究机构 Research institutes 高等学校 Higher education 其他事业 单位 Others 合计 Total 5802.1 4248.6 995.9 468.2 89.4

全国 R&D 经费支出按来源和执行部门分(2009) GERD by source of funds and by sector of performance 按经费来源分 By source of funds 按执行部门分 By sector of performance 3 冦法

冦法 4 1-3 全国 R&D 经费支出按活动类型分(2009) GERD by type of activity

1-4 高技术产业 R&D 经费支出及其与工业总产值之比(2009) High-technology industry expenditure on R&D and as a percentage of gross industrial output 高技术产业R&D 经费支出及其与工业总产值之比(2009) 5 冦法

“十三五”全球修船行业发展现状及投资可行性研究分析报告 编制单位:北京智博睿投资

正文目录 第一章中国修船行业发展状况分析 (12) 第一节中国修船行业发展现状分析 (12) 一、中国修船行业市场发展现状 (12) 二、中国修船行业技术发展现状 (13) 第二节中国修船行业发展特征分析 (14) 一、行业需求特征 (14) 二、行业原材料供给特征 (14) 三、行业产业集中度特征 (15) 第三节中国修船行业发展中存在的问题 (15) 一、修船价格水平严重偏低,影响行业发展 (15) 二、船用配套企业接单难,竞争激烈 (16) 第四节 2015年修船行业发展动态 (16) 第五节 2015-2021年中国修船行业发展趋势分析 (17) 第二章世界修船行业发展分析 (18) 第一节世界修船行业发展概况 (18) 一、世界修船行业区域发展格局分析 (18) 二、2015年全球FPSO船改装市场状况分析 (19) 三、2015年全球LNG船修理基本情况分析 (20) 四、2015年全球修船业面临的机遇与挑战 (21) 第二节 2015年世界修船行业竞争状况分析 (23) 一、2015年全球LNG船修理竞争格局分析 (23) 二、2015年全球造船企业纷纷转向修船业务 (25) 三、2015年世界航运公司抢占修船市场商机 (25) 第三节 2015年世界主要国家修船行业发展状况 (26) 一、2015年欧洲修船业发展状况分析 (26) 二、2015年日本修船业发展状况分析 (26)

三、2015年新加坡修船业发展状况分析 (27) 第四节世界修船行业发展趋势分析 (27) 一、修船市场特别是亚洲市场竞争激烈 (27) 二、世界修船中心加速向亚洲区域转移 (28) 三、修船企业大型化技术化集团化发展 (28) 四、世界造修船业将形成动态转换机制 (29) 第三章世界修船行业上下游产业分析 (30) 第一节舶制造行业市场分析 (30) 一、船舶制造行业市场现状 (30) 二、船舶制造行业供求分析 (31) 三、船舶制造行业发展趋势 (33) 第二节世界航运市场分析 (34) 一、世界航运市场现状 (34) 二、世界航运市场供求分析 (35) 三、世界航运市场发展趋势 (37) 第三节中国航运市场分析 (37) 一、中国航运市场现状 (37) 二、国航运市场日臻规 (39) 三、民营企业走进航运市场 (39) 四、中国航运市场发展趋势分析 (42) 第四章 2015年中国修船行业财务状况分析 (44) 第一节 2015年修船行业规模分析 (44) 一、2015年修船行业总资产对比分析 (44) 二、2015年修船行业企业单位数对比分析 (45) 三、2015年修船行业从业人员平均人数对比分析 (45) 第二节 2015年修船行业经济效益分析 (45) 一、2015年修船行业产值利税率对比分析 (45) 二、2015年修船行业资金利润率对比分析 (46) 三、2015年修船行业成本费用利润率对比分析 (46)

中国杂志市场现状及发展趋势分析 2003-03-07 一、中国杂志市场现状分析 1、中国杂志市场概述 宏观背景: 如果有人问:中国四大媒体(电视、报纸、广播、杂志)中,数量最多的是哪一种?很多人会回答:杂志! 是的,中国大陆地区的杂志截止到2001年底的统计,共有8725种,从数量上来说,在世界上也算的上是期刊大国。随着中国加入WTO,中国传媒领域政策的变动,杂志市场呈现了良好的资本增值性。投资杂志成为继网络之后最热门的传媒投资方向,杂志期刊市场也显得异常热闹,目前中国杂志市场有以下四个主要特点: a. 期刊的同质化现象 几乎所有的财经类杂志都是为高级经理人打造;几乎所有的汽车类杂志都是为购车者和车主制作;几乎所有的时尚类杂志都是为年轻白领女性开办,很多杂志的读者定位方向趋同,如果再细分下去则定位稍显模糊。(见图一)

b.社会政治性与市场资本性共存 以前杂志社是国家、政府宣传方针、政策、法规、法令以及学术交流、情报、提高人民生活素质的重要工具,许多年来杂志的发展也一直围绕着政治影响和社会效益方面发展。进入21世纪后的期刊纷纷开始自负盈亏,走向市场,在主管单位的允许下各种资本也开始介入。除少量的杂志走向市场资本运营外,多数杂志的政治性仍占主导地位。 c.杂志的编辑、销售、发行体制不健全 目前一些杂志编辑力量为事业单位人员,销售力量为资本投资方,发行力量为邮政部门和发行商,由于三者体制的不统一,造成许多杂志在整体运营的各个环节上存在瓶颈效应。 d.多数杂志仍以发行为主要收入来源 在8725种杂志中,其中有5300种左右的杂志发行量小于10000册,这部分杂志多数以发行为主要收入。另外发行百万的杂志在23种以上如《家庭》、《故事会》、《读者》等,其主要收入也来源于发行收入。如《读者》2001年将近2亿的收入中有1.8亿来自发行收入,广告收入只占10%左右。

2020年中国科技地位预测和估计 中国科学技术信息研究所马峥/俞征鹿/苏成/胡志宇/佟贺丰/秦涛/潘云涛/王 艳/武夷山 基金项目:国家自然科学基金资助项目(70373055) 原载《科学学与科学技术管理》2004年第3期 「内容提要」 文章通过对过去20年世界各国科研投入和产出的数据进行分析,寻找出各国的研发人员、研发经费、科技论文和专利等数据变动的统计规律,并依此对2020年中国的科技地位进行预测和估计。预测结果反映出,2020年中国科技投入将居世界前列;科技产出数量有所增长,但与美国、日本和德国等科技强国相比,仍存在一定差距。 一、引言 党的十六大提出了全面建设小康社会的宏伟目标,要在优化结构和提高效益的基础上,国内生产总值到2020年力争比2000年翻两番。为确保实现这个目标,科技部提出在21世纪前50年科技发展实现三步走战略。其中第二步是:在2020年前后,跻身世界科技大国行列,形成强大自主创新能力,科技整体水平达到发达国家的平均水平。 中国科学院院长路甬祥曾介绍过国外学者的一种看法,根据对科技投入、科技产出以及科技对社会的影响来计算,世界各国的科技实力大致分为以下5类:第1类为科技强国,目前只有美国够格,其一国研发经费就占世界研发经费总数的1/3强;第2类为科技大国,如日本、法国、德国、英国等,其中日、德分别是排在世界第2和第3位的科技大国;第3类为中等科技大国,如加拿大、意大利、俄罗斯、荷兰、澳大利亚、西班牙、瑞典、韩国、瑞士、芬兰、挪威、丹麦、比利时、奥地利等,俄罗斯已经由昔日的科技大国沦落为中等科技大国,并有向科技发展中国家继续下滑的趋势;第4类为"科技发展中国家",如印度、中国、巴西等国;第5类为"科技欠发达国家"(或者称"科技弱国"),以大部分非洲国家为代表。 如果按照这个分类方法,我国现在仍处于"科技发展中国家"的地位。经过不到20年的发展,能否跻身科技大国的行列,仍是个有待考证的问题。据瑞士洛桑国际管理开发学院(IMD )发布的《国际竞争力报告》(简称《洛桑报告》),最近几年我国的国际科技竞争力是在逐年下降的,这种趋势也给我们实现科技发展三步走的战略带来了难度。 我国的中长期科技规划正在进行中,这次中长期规划期正好与全面建设小康

《审计学》课程 作 业 (第1 次) 作业名称:查找国际“四大”会计师 事务所资料并谈发展问题 姓名: 学号: 所在班级: 作业时间:2013.03.03

介绍普华永道会计师事务所及我国会计师事务所的发展摘要:普华永道作为四大国际会计师事务所之一,起着引领世界会计事务所的作用。其主要业务涉及咨询服务,审计,金融咨询,税务等。随着中国经济的不断发展与日益强盛,我国与国际企业合作的机会越来越多,但我国会计事务所发展中面临的问题也日益突出,为了更好的发展,提出一些思考与建议。 关键词:历史发展业务中国会计师事务所现状对策 普华永道会计师事务所 1.公司介绍:普华永道作为四大国际会计师事务所之一,起着引领世界的作用。其主要业务涉及咨询服务,审计,金融咨询,税务等。随着中国经济的不断发展与日益强盛,我国与国际企业合作的机会越来越多,但我国会计事务所发展中面临的问题也日益突出,为了更好的发展,提出一些思考与建议。 普华永道(Price Waterhouse Coopers)是四大国际会计师事务所之一,主要服务领域包括审计、税务、人力资源、交易、危机管理等。普华永道通过制定解决方案及提供实用性意见,不断为客户及股东提升价值。普华永道致力于提供切合各行业所需要的审计、税务及谘询服务,以提升客户的价值。普华永道在 154 个国家和地区超过 161,000 人的专业团队所组成的全球网络内,对22个行业进行专业研究,分享其思维成果,行业经验和解决方案,并为客户开拓新视野及提供实用的建议。 普华永道乃 PricewaterhouseCoopers International Limited (PwCIL) 成员机构网络所运营和提供服务的品牌。各机构成员组成了普华永道全球网络。该机构网络中的每个成员均为独立的法律实体,不代表 PwCIL 或任何 PwCIL 的成员机构。PwCIL 不向客户提供任何服务。PwCIL 不会为其成员机构的行为或疏忽承担责任,也不能影响成员机构的专业判断,对其不具有任何约束力。 业务范围 普华永道中国大陆、香港、台湾及新加坡事务所已根据各地适用的法律协作运营。整体而言,员工总数逾14,000人,其中包括逾580名合伙人。 无论客户身在何处,普华永道均能提供所需的咨询服务。普华永道拥有实务经验丰富、高素质的专业团队,聆听各种意见,帮助客户解决业务问题、抓紧机会,发掘每个商机;行业专业化有助于就客户关注的领域共创解决方案。

中国船舶业现状及前景分析 一、船舶工业现状及面临的形势 造船业是资金、技术、信息、劳动密集型产业,是航运业、渔业、海洋工程的基础,是国家发展海洋经济的前臵条件。由于劳动力成本等优势,近年来国际造船中心进一步向东亚及我国转移。2003年以来,我国船舶工业进入了快速发展轨道。产业规模不断扩大,造船产量快速增长,造船完工量、新接订单量、手持订单量已连续多年居世界前列。综合实力稳步提升,已经具备散货船、油船、集装箱船(以下称三大主流船型)自主开发能力,在高技术高附加值船舶、海洋工程装备领域也实现了突破,大型船舶企业造船周期和质量管理达到国际先进水平。我国已经成为世界造船大国。但是,船舶工业在高速发展的同时,自主创新能力不强、增长方式粗放、低水平重复投资、产能严重过剩、船用配套设备发展滞后、海洋工程装备开发进展缓慢等矛盾日益显现。2008年下半年以来,受国际金融危机影响,贸易额缩减,货运收入降低,国际航运市场急剧下滑,造船市场受到很大冲击,新船订单大幅减少、延期交付和弃单量大增,企业融资出现困难、履约交船风险加大,我国船舶工业发展面临严峻形势。 在此情况下国家出台了《船舶工业调整与振兴规划》,以稳定造船订单,化解经营风险,确保产业平稳较快发展;控制新增造船能力,推进产业结构调整,提高大型企业综合实力,形成新的竞争优势;加快自主创新,开发高技术高附加值船舶,发展海洋工程装备,培育新

的经济增长点。 二、2010年1-7月全国船舶工业运行情况 2010年,随着金融危机影响的减弱,航运市场出现强劲复苏,中国造船三大指标(手持订单数量、新增订单数量、完工量)实现快速增长。突出表现在韩中造船业的逆转,即连续7年稳坐世界第一宝座的韩国造船业,今年上半年被中国完全超越。具体指标如下:(一)造船完工量、新承接船舶订单快速增长 1-7月,全国造船完工量3520万载重吨,同比增长87.4%;新承接船舶订单量3332万载重吨,是去年同期新接订单量的4.2倍(去年同期基数较低);由于4、5、7月当月新承接订单量均超过当月完工量,使得我国从4月底开始手持船舶订单止跌回升,截止7月底达到18816万载重吨,与2009年底基本持平。 (二)工业总产值保持两位数增长 2010年1-7月,全国规模以上船舶工业企业2025家,完成工业总产值3713亿元,同比增长22.7%,增幅下降10.9个百分点。其中船舶制造业2845亿元,同比增长22.1%,增幅下降17.3个百分点;船舶配套业418亿元,同比增长28.4%,增幅下降10.9个百分点;船舶修理及拆船业420亿元,同比增长19.3 %,增幅增加14.7个百分点。 (三)船舶工业出口保持增长 1-7月,我国造船企业完工出口船2781万载重吨,占造船完工总量的79%;新承接出口船订单2399万载重吨,占新接订单总量的72%。