企业资产负债表分析 资产状况分析 资产增减变动分析 通过对万达影视院线股份有限公司2015年资产负债表的水平分析表,可以看出该企业财务状况的变化主要表现在以下几个方面: (1)企业本期的货币资金较上期增长了约亿元,增长率为147%,说明企业产生现金流的能力大大增强,资产流动性也有所提高,现金偿债能力因此增强。 (2)企业本期应收账款较上期增加了约亿,增长率为%,说明企业生产的产品市场较好,使应收账款大幅度上升。同时,企业也应该加大对应收账款的管理力度。 (3)企业本期预付款项较上期增长了约为亿元,增长率为%,企业本期其他应收款较上期有大幅上升,降低了约为亿元,增长率为%,表明企业放松了其他应收款的管理。 (4)企业本期在建工程较上期增加了约为亿元,增加率为%,说明公司在新建固定资产投入较多,这为公司的未来发展必将打下坚实的基础,当然,同时也可能增加公司的财务负

担。 (5)企业本期无形资产较上期增加了约为亿元,增加率为%,说明在研发投入和土地购置方面投入了较大的资金。研发投入多可以增强公司未来的发展能力,土地投资多,一方面可以带来较高的增值,另一方面也保证了公司未来扩张的需要。 企业本期商誉较上期增加了约为亿元,增加率为 %,说明公司在经营中获得了很高的信用,对公司的经营发展产生促进作用。 共同比资产项目分析 从万达影视院线股份有限公司2015年资产项目垂直分析表可以看出: (1)企业本期流动资产占比达到总资产的%,非流动资产却占%,,根据该公司的资产结构可以认为该企业资产流动性不强,资产风险较大。 (2)货币资金增加,增加的速度慢于流动资产,货币资金的比重下降,企业应加强资金管理工作。 (3)无形资产所占比重仅达%,所占比重偏低,在市场竞争中处于不利地位,企业

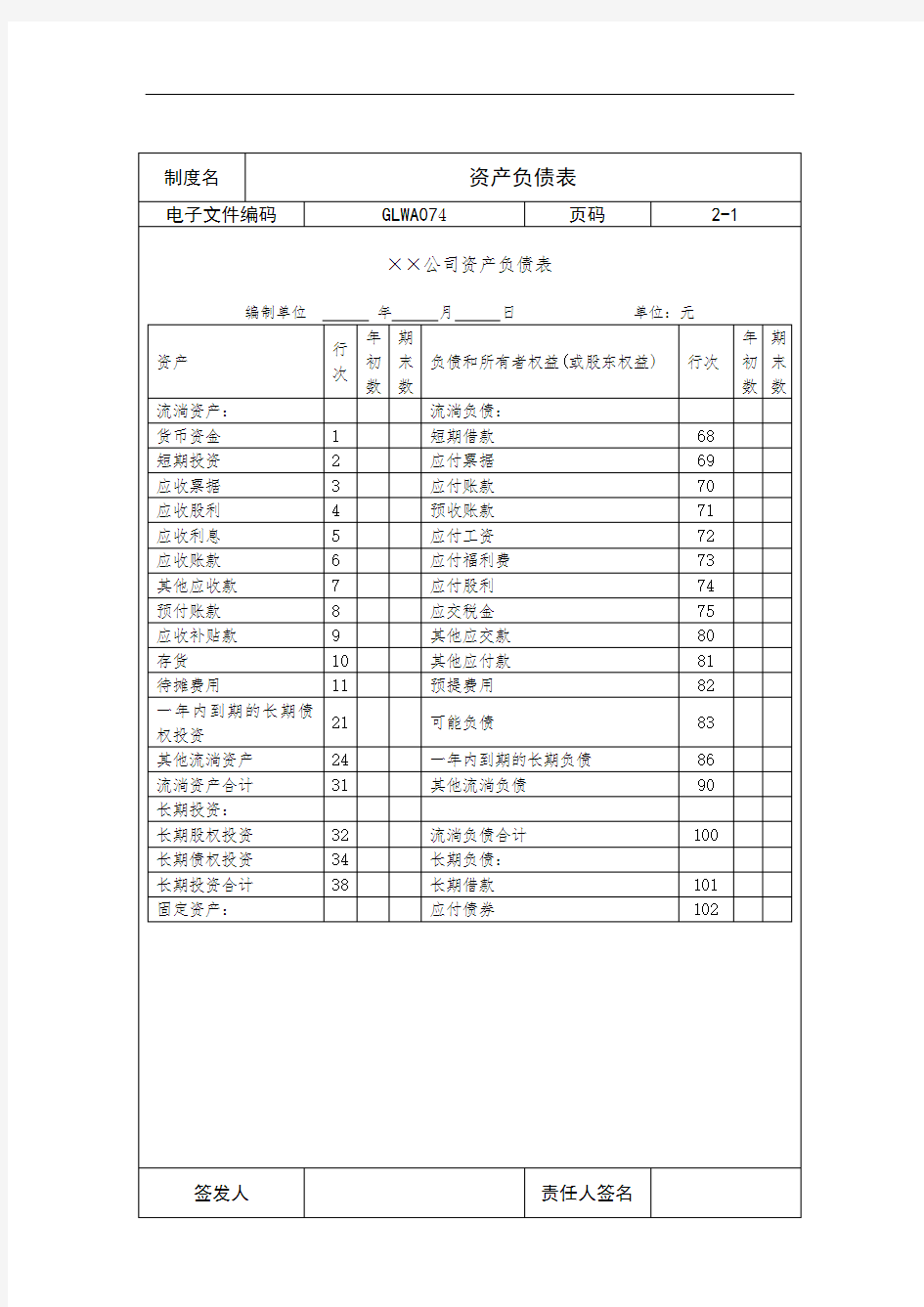

附件8: 资产负债表 年月日 单位:元 资产行 次 年初数期末数 负债及所有者 权益 行 次 年初数期末数 流动资产:流动负债: 货币资金 1 短期借款30 短期投资 2 应付票据31 应收票据 3 应付帐款32 应收帐款 4 预收帐款33 减:坏帐准备 5 其他应付款34 应收帐款净额 6 应付工资35 预付帐款7 应付福利费36 应收补贴款8 未交税金37 其他应收款9 未付利润38 存货10 其他未交款39 待摊费用11 预提费用40 待处理流动资产净损失12 一年内到期 的长期负债 41 一年内到期的长期债券投资13 其他流动负债 42 其他流动资产14 流动负债合计43 流动资产合计15 长期负债: 长期投资:长期借款44 长期投资16 应付债券45 固定资产:长期应付款46 固定资产原价17 其他长期负 债 47 减:累计折旧18 其中:住房周转 金 48 固定资产净值19 固定资产清理20 长期负债合计49 在建工程21 递延税项: 待处理固定资产 净损失 22 递延税款贷项50 固定资产合计23 无形资产及递延资 产: 负债合计51 无形资产24 所有者权益: 递延资产25 实收资本52 资本公积53 无形资产及递延资 产合计 26 盈余公积54 其他长期资产:其中:公益金55 其他长期资产27 未分配利润56 递延税项:所有者权益合计57 递延税款借项28 资产总计29 负债及所有者58

权益总计 附件9: 利润表 年月日 单位:元 一、营业业务收入 1 项目行次本月数本年累计数减:营业业务成本 2 主营业务税金及附加 3 二、主营业务利润 4 销售费用 5 管理费用 6 减:财务费用7 三、营业利润10 加:投资收益11 补贴收入12 营业外收入13 减:营业外支出14 加:以前年度损益调整15 四、利润总额16 减:所得税17 五、净利润18

企业财务报表分析的基本内容 财务报表分析通过分析资产负债表、损益表、现金流量表和内部报表等,揭示企业财务状况和财务成果变动的情况及其原因;偿债能力分析、盈利能力分析、营运能力分析,构成了财务报表分析的大致框架。 对财务报表的解读与分析 资产负债表分析 资产结构分析 资产结构的弹性分析 资产结构的弹性分析,就是要比较报告期和基期的资产结构,从中判断金融资产比重的变化情况,以确定企业资产结构的弹性水平。资产结构的弹性,就是资产总量随时调整的可能性及资产内部结构可随时调整的可能性,这取决于弹性资产,即金融资产在总资产中所占的比重。金融资产,具体指货币资金、短期投资、应收票据、一年内到期的长期债权投资、长期投资中的股票和债券投资。 保持一定数量的金融资产,可以降低企业的财务风险和资产风险,但金融资产的机会成本较高,过量的金融资产会导致企业效率和效益的下降。因此,金融资产的持有量应根据企业自身经营特点和宏观经济等因素合理确定。资产结构的收益性分析 将资产划分为收益性资产、保值性资产和支出性资产。为了提高盈利水平,应尽可能直接增加形成企业收益资产的比重,减少其他两类资产的

比重。 资产结构的风险性分析 实践中,存在着三种资产风险结构类型:保守性资产结构、中庸性资产结构和风险性资产结构。三种风险结构的差别在于使流动资产保持在什么水平以及维持什么水平的金融资产、存货资产和信用资产。一般来说,流动资产的风险比较小。 企业应尽力构建一种既能满足生产经营对不同资产的要求,又使经营风险最小的资产结构。 融资结构分析 融资结构包括:a.融资的期限结构:按时间长短,分为长期融资和短期融资,长期融资包括所有者权益和长期负债,短期融资包括短期负债;b.融资的流动性结构:流动性,主要是由于到期偿还约束性的高低而引起的;融资的方式结构:c.融资方式即企业获得资金的手段,负债和所有者权益各项目的划分,实际上已反映出了各自的融资方式。 不同的融资结构,其成本和风险是各不相同的。最佳的融资结构应是成本最低而风险最小的融资结构。 企业要得以正常生存和发展,其资金来源必须可靠而又稳定,资金运用必须有效而又合理,企业流动负债、长期负债与所有者权益之间,以及各项 资产之间,必须保持一个较为合理的比例关系。 利润表和利润分配表分析 通过利润表和利润分配表,可以考察企业投入的资本是否完整、判断企业盈利能力大小或经营效益好坏、评价利润分配是否合理。利润表的项目

企业如何编制资产负债表 资产负债表是会计报表的主要报表,是反映企业在某一特定日期(月末、季末、年通过资产负债表,可以全面综合地了解企业资产、负债和所有者权益的构成情况,用来分析 (1)资产负债表的结构与内容 资产负债表的基本结构是以“资产=负债+所有者权益”这一会计平衡公式为理论基础经营商品活动中,所持有的各项经济资源。等式的右方是企业投资者,即债权人、股权人投的是企业持有的各种经济资源及其产权归属的对照关系。不论企业资金运动处于何种状态, 资金负债表由表首、基本部分和补充资料三个部分所构成。 第一部分:表首 表首是报表的基本标志,列有报表名称、编制单位、报表编号、编报日期和金额计量 由于资产负债表是反映期末资产静态的报表,所以编报的日期应填写报告末最后一天 第二部分:基本部分 基本部分是报表的主体,分为左右两方。 ①左方。左方的项目分为五大类: О动资产。包括:货币资金、短期投资、应收票据、应收账款、坏账准备、预付货款动资产净损失和一年内到期的长期债务投资等项目。 О长期投资。 О固定资产。包括固定资产原价、累计折旧、固定资产净值、固定资产清理、在建工

О无形资产。 О其他长期资产。 上述项目是根据资产变现能力的顺序排列的。货币资金本身是可以用于支付的现金或一年内或一个营业周期内可以变现的各种流动资产、固定资产、无形资产及其他资产等长期排列资产项目,可以反映企业的支付能力状况,与该表右方项目联系起来,可以看出企业的 ②右方。右方项目分为四大类: О流动负债。包括短期借款、应付票据、应付账款、预收账款、其他应付款、应付工他未交款、预提费用、一年内到期的长期负债、其他流动负债等项目。 О长期负债。 О递延税款。 О所有者权益。包括实收资本、资本公积、盈余公积、未分配利润等项目。 右方的项目是按照要偿还的先后顺序排列的。短期借款等需要把一年内或一个营业周一个营业周期以上才需要偿还的长期负债排在中间。在企业解散之前不需要偿还的所有者权以反映企业各种债务需要偿还的时间性,联系该表左方可以看出企业的偿债能力。 第三部分:补充资料 补充资料列在资产负债表的后面。补充资料也是资产负债表的重要组成部分,是基本主要由以下内容组成: ①附表一:资产减值准备明细表(年度报告)。 ②附表二:股东权益增减变动表(年度报告)。 ③附表三:应交增值税明细表(中期报告、年度报告)。

(一)从投资或资产角度进行分析评价 根据上表,可以对中国平安保险(集团)股份有限公司总资产变动情况作出以下分析评价 该公司总资产本期增加759248百万元,增长幅度18.95%,说明中国平安保险(集团)股份有限公司本年资产规模有一定幅度的增长。进一步分析可以发现:(1)流动资产本期增加了51889百万元,增长的幅度为443.89 %,使总资产规模增加1.30 %。非流动资产本期增加707359百 万元,增长的幅度为460.73%,使总资产规模增加了17.66%=两者合计使总资产增加了759248百万元,增长幅度为18.95%。 (2)本期总资产的增长主要体现在非流动资产的增长上。如果仅从这一变化来看,该公司资产的非流动性有所增强。尽管非流动资产的各项目都有不同程度的增减变动,但增长主要体现在四个方面:一是发放贷款及垫款的大幅度增长。发放贷款及垫款本期增长191489百万元,增长的幅度为18.17%,对总资产的影响为 4,78%。企业发放贷款及垫款的大幅度增加,说明企业金融企业的贷款损失准备是作为“发放贷款及垫款”的备抵科目,“发放贷款及垫款”项目是根据贷款和垫款减去贷款损失准备填列,说明企业准备了大量的贷款为贷款损失准备金做准备。二是可供出售金融资产的增加。可供出售金融资产本期增加164929百万元,增长幅度为46,93%, 对总资产的影响为4.12%。三是持有至到期投资的增加。持有至到期投资本期增长133172百万元,增长幅度为17.00%,对总资产的影响为3.32%。四是应收款项类投资的增加。应收款项类投资本期增长152977百万元,增长幅度为35.64%,对总资产的影响为3.82%。 32350百万元,增长幅度为7.31%, (3)流动资产的变动主要体现在以下四个方面:一是货币资金的增长。货币资金本期增加 对总资产的影响为0.81%,货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。二是拆出资金的增长。拆出资 金本期增加30795百万元,增长幅度为67.18%,对总资产的影响为0.77%,三是应收利息的增长。应收利息本期增加了5301百万元, 增长幅度为14.98%,对总资产的影响为0.13%。四是结算备付金的增加。结算备付金本期增加30795百万元,增长幅度为203.62%,

资产类 一、流动资产 货币资金:库存现金、银行存款和其他货币资金三个总账账户期末余额,是企业最活跃资金,流动 性强。 应收票据:一般指的是一年以内(含一年)的短期应收票据,它的形成包括:①应收账款延期②为新顾客提供应用③赊销商品。 应收账款:因销售活动或提供劳务而形成的债权。 预付账款:因购买某商品、或需要劳务或服务等而预先支付的款项,若最终交易未达成,则款项仍归还本人所有。 应收利息:短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。(借款、一定比例利息) 应收股利:企业因对外进行股权投资应收取的现金股利及进行债权投资应收取的利息。(资本投资、按投资比分利息) 其他应收款:①应收各种赔款、罚款②应收出租包装物租金③应向职工收取各垫付款④备用金⑤存出保证金⑥预付账款转入已宣告发放⑦购买股票后应收部分,包括在股价中已宣告发 放的股利利息 存货:企业在日常活动中持有出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料。 短期投资:企业购入能随时变现,持有时间不超过一年的股票、债权、基金等有价证券及其他投资。 二、长期资产 长期股权投资:通过投资取得被投资单位股份,成为其他单位股东。 固定资产:企业使用期限超过 1 年的房屋、建筑物、机器、机械、运输工具及其他有关设备、器具、工具等(包括不属生产经营设备,价值 2000 元以上且使用超过 2 年的资产)。 累计折旧:固定资产老化部分。 在建工程:正在建设尚未竣工投入使用的建设项目。无形资产:包括土地使用权、商标权和专利权 等。 长期待摊费用:指企业已经支出,但摊销期限在 1 年以上的各项费用,包括开办费、租入固定资产改良支出

五粮液集团有限公司资产负债表分析 内容: 一、集团概况 二、资产负债表水平分析 三、资产负债表垂直分析 四、资产负债表项目分析 二、资产负债表水平分析 资产负债表水平分析的目的之一就是从总体上概括了解资产、权益的变动情况,揭示出资产、负债和所有者权益变动的差异,分析差异的原因。因而通过对公司2007及2008年的资产负债表的水平分析可以让我们很好的了解到在过去的一年中该公司的资产负债表的实际变动情况,并分析产生差异的原因。以下就是我根据五粮液所提供的2007及2008年度的资产负债表而制作的资产负债表水平分析表。 (一)、资产负债水平分析表

资产负债表水平分析表 金额单位:元 (二)、资产负债表变动情况的分析 1、主要资产项目分析 从上表不难看出,资产的变动额为1924769601元,变动率为16.63%,对总资产的影响为16.63%;负债的变动额为95069709,变动率为4.89%,对总资产的影响为4.82%。 在资产类项目中流动资产项目变化较大的有货币资金、预收帐款、预付账款等。 预付账款37838937.4496.31%0.33% 首先,从上表中,我们不难看出货币资金对总资产的影响是最大的,它占到了总资产的16.11%,其变动额为1864629703,变动率为 45.924%。 2、主要负债项目分析 在所有负债项目中其他应付款和应收利息对总资产的影响是较大的,其影响率分别达到了0.16%、0.08%,从表来看,公司本年其他应付款增加了18277393.3元,增长率为27.72%;应收利息增加了9599248.56元,增长率为22.21%,无论是从增长净额上看,还是从

怎么从财务报表看企业运营状况 初始篇———— 财务结构及负债经营合理程度 资产负债表拥有或控制资源情况及资金实力 观察企业偿债能力和筹资能力 预见未来财务状况 经营业绩 利润表利用现有资源、提高盈利能力 未来获利能力 以现金偿债和支付投资者利润 获取利润和经营现金之间发生差异原因 现金流量表筹资、投资影响和不影响现金收支情况 未来形成现金流量能力 估计企业风险 运营状况分析主要考察企业的资产状况、经营能力和盈利能力。主要指标有:1)资产负债率=负债总额/全部资产总额 考察企业长期债务趋势,是反映长期偿债能力的晴雨表。一般控制在30~50% 为最佳。 2)应收账款周转率(次数、平均收账期)=赊销净额/应收账款平均余额 反映企业一定时期收回应收账款的效率如何及损失程度。应收账款周转越快资产营运效率越高,不仅有利于及时收回货款,减少坏账损失的可能性,而且有利于提高资产的流动性,增强企业短期偿债能力。

3)存货周转率=产品销售成本/存货平均余额 反映企业存货的库存时间和转移速度。该指标直接影响企业获利能力。 4)销售利润率=产品销售利润/产品销售成本 表明企业最终成果占销售成果的比重。与该指标类似的指标还有销售毛利率、边际贡献率等,销售毛利率反映了销售业务的成本盈利水平;边际贡献率反映产品本身的初步盈利水平。 5)成本费用利润率=利润总额/成本费用总额 考察企业成本费用与利润的关系,说明1元成本实现多少利润。 6)资产报酬(收益)率=(净收益+利息费用+所得税)/ 资产平均总额 考察企业运用全部资本的收益率,衡量资产运用效率的高低。 上述数据都可以在资产负债表和利润表找到。 需要说明一点,考察一个企业不能仅看这些指标,更应该考察现金流量情况,如1)销售净现率=企业年末经营活动现金净流量/年度销售收入净额 该指标反映企业一定时期内每天实现1元销售收入所能获得的现金净流量,一 般应大于销售净利率指标数值。 2)现金流入量对负债总额的比率=企业一定时期销售收入/期末负债总额 该指标反映企业一定时期每1元负债由多少经营活动现金流入量所抵充。该指 标与流动比率相结合考察企业偿债能力大小。 因为,没有现金流配合的利润是白条利润,有些企业操纵利润表,数据很好看,但资金链断裂,照样破产或难以维持。

宝硕公司财务报表分析 一.资产负债表综合分析(数字见资产负债表比率分析表) 从表中我们可以清楚的看到,该公司的流动资产比去年增加了1.45亿元(年初的1.3倍)。从流动资产的构成分析,该项目的大幅度增长是由于以下几个因素造成的: 1 货币资金的大幅度增加,年初公司的货币资金是1.43亿元而到了年末达到了 2.52亿元,增加了75% 2 应收票据项目的绝对数字不大但是其增幅也达到了45% 3 与之相对应的是企业的应收账款停留在一个较低的水平,而且年末比年初还减少了372万元 4 本公司的其他应收款数目很大,仅此一项增加了5095万元 具体分析一下流动资产的构成: 货币资金占40.5% 应收票据占0.66% 应收账款占4.3% 其他应收款占27.7% 预付账款占15.2% 存货占11.62% 货币资金占到了流动资产的四成以上,而且如公司的会计报表附注上所述绝大部分的货币资金都是银行存款,由此我们可以推断该公司的资产流动性很好.至于货币资金增长的原因财务报告的附注中也做了说明,是由于国债贴现息借款和开证保证金增加造成的. 与其他大型工业企业不同,宝硕公司的应收账款和应收票据的比例并不高, 而且大部分应收账款属于1-2年期,并没有出现大量的坏帐. 有意思的是这家公司的其他应收款占据了很大比例,在这些往来款中有很大一部分是与公司的子公司的往来. 这可能掩盖了该公司的一些不明资金占用. 相对而言公司的预付账款的比例也比较高, 一方面表明企业的供应反面可能有些问题,二一方面企业有时会利用预付账款项目来修饰一些不合规的资金占用. 宝硕公司的长期股权投资的数目是相当大的,大部分的投资是对其控股的子公司.分析一下6家主要的投资对象我们发现,其中有4家处于亏损状态,2家盈利. 从总量上来看,按照权益法核算,母公司应计的收益是正数,比上一年度多出了123万. 该公司的固定资产和无形资产项目没有什么异常情况,只是有一部分在建工程转成了固定资产. 可能是由于发生了固定资产的大修理或其他改良支出,长期待摊费用比上一年度增长了5倍.

资产负债表 资产负债表 资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表。资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。 目录

展开 概述 资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表。资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。 基本结构 国际上资产负债表于2008年已改成Statement Of Financial Position(SOFP)。 资产一般是按各种资产变化先后顺序逐一列在表的左方,反映单位所有的各项财产、物资、债权和权利;所有的负债和所有者权益则逐一列在表的右方。负债一般列于右上方分别反映各种长期和短期负债的项目,业主权益列在右下方,反映业主的资本和盈余。左右两方的数额相等。 作用 资产负债表必须定期对外公布和报送外部与企业有经济利害关系的各个集团(包括股票持有者,长、短期债权人、政府有关机构)。当资产负债表列有上期期末数时,称为“比较资产负债表”,它通过前后期资产负债的比较,可以反映企业财务变动状况。根据股权有密切联系的几个独立企业的资产负债表汇总编制的资产负债表,称为“合并资产负债表”。它可以综合反映本企业以及与其股权上有联系的企业的全部财务状况。 信息使用者可以从资产负债表中了解三类信息: 1、企业的短期偿债能力短期偿债能力是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力。对债权人来说,企业要具有充分的偿还能力才能保证其债权的安全,按期取得利息,到期取回本金;对投资者来说,如果企业的短期偿债能力发生问题,就会牵制企业经营的管理人员耗费大量精力去筹集资金,以应付还债,还会增加企业筹资的难度,或加大临时紧急筹资的成本,影响企业的盈利能力。 反映企业短期偿债能力所主要采用这4个指标:营运资本、流动比率、速动比率、现金比率

盛年不重来,一日难再晨。及时宜自勉,岁月不待人。 (一)从投资或资产角度进行分析评价 根据上表,可以对中国平安保险(集团)股份有限公司总资产变动情况作出以下分析评价: 该公司总资产本期增加759248百万元,增长幅度18.95%,说明中国平安保险(集团)股份有限公司本年资产规模有一定幅度的增长。进一步分析可以发现: (1)流动资产本期增加了51889百万元,增长的幅度为443.89 %,使总资产规模增加1.30 %。非流动资产本期增加707359百万元,增长的幅度为460.73%,使总资产规模增加了17.66%。两者合计使总资产增加了759248百万元,增长幅度为18.95%。 (2)本期总资产的增长主要体现在非流动资产的增长上。如果仅从这一变化来看,该公司资产的非流动性有所增强。尽管非流动资产的各项目都有不同程度的增减变动,但增长主要体现在四个方面:一是发放贷款及垫款的大幅度增长。发放贷款及垫款本期增长191489百万元,增长的幅度为18.17%,对总资产的影响为4,78%。企业发放贷款及垫款的大幅度增加,说明企业金融企业的贷款损失准备是作为“发放贷款及垫款”的备抵科目,“发放贷款及垫款”项目是根据贷款和垫款减去贷款损失准备填列,说明企业准备了大量的贷款为贷款损失准备金做准备。二是可供出售金融资产的增加。可供出售金融资产本期增加164929百万元,增长幅度为46,93%,对总资产的影响为4.12%。三是持有至到期投资的增加。持有至到期投资本期增长133172百万元,增长幅度为17.00%,对总资产的影响为3.32%。四是应收款项类投资的增加。应收款项类投资本期增长152977百万元,增长幅度为35.64%,对总资产的影响为3.82%。 (3)流动资产的变动主要体现在以下四个方面:一是货币资金的增长。货币资金本期增加32350百万元,增长幅度为7.31%,对总资产的影响为0.81%,货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。二是拆出资金的增长。拆出资金本期增加30795百万元,增长幅度为67.18%,对总资产的影响为0.77%,三是应收利息的增长。应收利息本期增加了5301百万元,

学习课程:如何通过资产负债表透视企业财务状况 单选题 1.下列财务报表中,能够反映企业资产结构的是:回答:正确 ff8080813a6a17 1. A 损益表 2. B 资产负债表 3. C 现金流量表 4. D 成本比率表 2.()代表股东对企业承担责任的最高界限。回答:正确 ff8080813a6a17 1. A 实收资本 2. B 固定资本 3. C 资本公积 4. D 企业全部利润 3.决定企业能否稳定发展的关键要素是:回答:正确 ff8080813a6a17 1. A 平均利润率 2. B 平均税负率 3. C 平均流动率 4. D 平均速动率 4.传统制造业应收账款的天数一般在:回答:正确 ff8080813a6a17 1. A 120~130天 2. B 80~90天 3. C 50~60天

4. D 150~180天 5.房地产企业比较合适的资产负债率一般在:回答:正确 ff8080813a6a17 1. A 60% 2. B 40% 3. C 70% 4. D 80% 6.企业资产负债表中,判断企业是否有发展后劲的重要晴雨表是:回答:正确 ff8080813a6a17 1. A 固定资产 2. B 资本公积 3. C 实收资本 4. D 未分配利润 7.决定企业整个资产负债结构的因素不包括:回答:正确 ff8080813a6a17 1. A 长期资产 2. B 股东权益 3. C 长期负债 4. D 流动资产 8.利息保障倍数的合理比值是:回答:正确 ff8080813a6a17 1. A 4~5 2. B 8~9 3. C 3~4

4. D 10~12 9.企业要健康发展,流动资产和流动负债的比率要保持在:回答:正确 ff8080813a6a17 1. A 3∶1 2. B 1∶1 3. C 2∶1 4. D 5∶1 10.下列款项中,数目越多意味着流动性风险越大的是:回答:正确 ff8080813a6a17 1. A 应付账款 2. B 短期借款 3. C 定期贷款 4. D 抵押货款 判断题 11.速动比率的合理比值是2倍。此种说法:回答:正确 ff8080813a6a17 1. A 正确 2. B 错误 12.对于传统业而言,存货占企业资产负债表的比重最好最好控制在20%~30%。此种说法:回答:正确 ff8080813a6a17 1. A 正确 2. B 错误 13.看企业的资产负债表,主要是关注两个关键要素:应收账款的控制和存货的 控制。此种说法:回答:正确 ff8080813a6a17

教你如何看懂企业资产负债表 标签 关注股市和经济的人都知道,想要了解一个企业的财务状况最直接和有效的方法就应该是看这个公司的企业资产负债表了。企业资产负债表作为企业财务信息的有效载体,包含了很多的财务信息,只要看懂资产负债表就可以对公司的经营状况做出一个大体的判断,做到投资时心中有数,有的放矢。 资产负债表的相关概念: 企业资产负债表又称财务状况表,它反映的是企业某一时点的财务状况,表明企业所拥有或控制的资源及其具体分布情况,因此其具有静态的特点。企业财务人员一般都知道,资产负债表是依据总账和明细账等分析填列的,企业的所有资产、负债及所有者权益都可以通过这张表来体现。编制资产负债表时,按照各种资产的变化先后顺序逐一填列在该表的左方,用以反映企业的各项财产、物资、债权、投资以及权利等;按照负债和所有者权益的变化顺序逐一填列在表的右方,需要指出的是负债一般分为流动负债和非流动负债,而所有者权益的金额则需要先通过确认资产和负债的金额计算得出。所有者权益一般包括实收资本(股本)、资本公积、盈余公积和未分配利润,后两者合称留存收益。 通过企业资产负债表,可以进行计算及分析各项财务指标,进而对企业的经营情况进行判断和预测。可以说,在无法进入到一个公司去调研的情况下,读懂经过审计的财务报告对了解该公司非常有用。当然,这其中也会有一些上市公司、私营企业等因为特定的目的而粉

饰财务报表,这就需要投资者练就火眼金睛,透过企业资产负债表发现企业存在的各种问题,为投资决策提供有效的支持依据。 资产负债表分析概述: 企业资产负债表的各项要素都能让使用者了解到哪些信息呢?一般来说,企业的短期偿债能力、长期偿债能力、股权结构都可以透过资产负债表计算出的财务指标等进行评价,进而了解企业的真正实力。 分析评价企业资产负债表,可以从水平、垂直和项目进行分析。为了读懂报表,下面我们逐一简要介绍几种分析方法。 所谓资产负债表水平分析,是指将本期的报表各项目与上期或者预算进行比较,关注变动额、变动率等是否发生异常并寻求原因。 资产负债表垂直分析,是指通过观察资产负债表各项目所占资产总额或权益总额的比重,来评价企业的资产结构或者权益结构是否合理,比如制造企业的固定资产和存货占资产总额的比重应该是很大的,而金融公司报表的固定资产所占比重就应该非常小,存货更是几乎没有才对。 资产负债表项目分析则是对报表的各个项目进行评价,像对货币资金、应收账款、固定资产、存货、长短期借款、实收资本等项目进行详细分析,都可以直观的了解企业的财务状况。 怎么样,是不是还想透彻理解企业资产负债表呢?那就行动起来,多学习,多思考,结合上市公司年报进行分析,看懂资产负债表的时候,就意味着你真正能够慧眼识珠,投资有道。 现实工作生活中,财务人员常常需要对“资产负债表进行分析“,那么到底该如何分析资产负债表呢?本文将为您提供一个财务报表分析案例,希望对您有所帮助。 资料中给出的表格为公司2007年12月31日的合并资产负债表。由于资料有限,无法进行纵向比较,本文仅从以下三个方面进行分析,并对企业的管理给出几点建议。

应付帐款 accounts payable 公司或个人因为以信用(credit)方式购买产品或服务所积欠的金额。 在资产负债表(balance sheet)上,应付帐款被列为流动负债(current liabilities)。 应收帐款 accounts receivable 他人因为以信用(credit)购买产品或服务所积欠自身公司或个人的金额。在资产负债表(balance sheet)上,应付帐款被列为流动资产(current asset)。 应计费用 accrued expense 指的是任何已发生的费用,但是在会计期间(accounting period)期末的时候尚未被支付。应计费用亦可被称为应计负债(accrued liabilities),这些费用并不表示会被拖欠偿还。例如,有一家公司在12月29日以信用(credit)方式购买了价值5000美元的办公室用品,在它的资产负债表(balance sheet)上,于12月31日会计年度(fiscal year)结束的时候,这笔金额将会以应计费用显示出来。 资产asset 指的是公司或个人的经济资源。资产包括金钱、土地、建筑物、财产与财产权,以及机器。一种资产可能隶属于下列的两种范畴之中:有形资产或是无形资产。这样的分类方法在会计以及税务上会产生重要的影响。 有形资产(tangible asset)是具有实体的物质,在资产负债表(balance sheet)上是以非流动性资产(non current asset)显示出来,其中包括了机器、建筑物、家具,以及固定设备。存货(inventory)、有价证券,以及现金则是被列为流动性资产(current asset)。在会计的认定上,像建筑物跟机器这样的实体资产,都有至少一年以上的耐用年限(useful life)。 无形资产(intangible asset)指的是可提供经济效益但却不具有实体的资产。属于这类的资产包括专利、著作权(copyright)、商誉(goodwill).以及像电脑软件等知识产权(intellectual property)。在会计的认定上,被列为无形资产的项目一样会在资产负债表上显示出来,并且会以更长的时间来做摊销。举地点跟产品知名度这样的商誉作例子,摊销的期间不得超过4O年而且必须要利用直线折旧法。 资产负债表 balance sheet 是指在一个特定期间,通常都是在会计期间(accounting period)结束的时候,有关公司财务状况的公开报表。 资产负债表也称之为财务状况报表,可以显示出一个公司的财务资源全貌、积欠债仅人的金额,以及业主权益(owner’s equity)或股东权益(shareholders’ equity)。资产负债表根据基本的会计方程式(accounting equation)将公司的资产(asset)、负债(liability),以及权益(equity)加以分类: 资产=负债+股东权益 下面所列出的分类,对于遵循证券交易管理委员会的规定,以及一般公认会计原则的公司来说是很典型的一个例子:

中英文资产负债表 资产ASSETS 流动资产:CURRENT ASSETS: 现金Cash on hand 银行存款Cash in bank 有价证券Marketable securities 应收票据Notes receivable 应收账款Accounts receivable 减:坏账准备Less:Provision for bad debts 预付帐款Advances to suppliers 其他应收款Other receivables 待摊费用Deferred and prepaid expenses 存货Inventories 减:存货变现损失准备Less:Provision for loss on realization of inventories 一年内到期的长期投资Long-term investments maturing within one year 其他流动资产Other current assets 流动资产合计Total current assets 长期投资:LONG TERM INVESTMENTS 长期投资Long-term investments 一年以上的应收款项Receivables collectable after one year 固定资产:FIXED ASSETS: 固定资产原价Fixed assets-cost 减:累计折旧Less:Accumulated depreciationcost 固定资产净值Fixed assets-net value 固定资产清理Disposal of fixed assets 在建工程:CONSTRUCTION IN PROGRESS 在建工程Construction in progress 无形资产:INTANGIBLE ASSETS: 场地使用权Land occupancy righ 工业产权及专有技术Industary property rights and proprietary technology 其它无形资产Other intangible assets 无形资产合计Total intangibles assets: 其它资产:OTHER ASSETS: 开办费Organization expenses 筹建期间汇兑损失Exchange loss during start-up period 递延投资损失Deferred loss on investm 递延税款借项Deferred taxes debi 其它递延支出Other deferred expense 待转销汇兑损失Unamortized cxehangs loss 负债及所有者权益LIABILITIES AND OWNER'S EQUITY 流动负债:CURRENT LIABILITIES:

教你如何看懂企业资产负债表

是依据总账和明细账等分析填列的,企业的所有资产、负债及所有者权益都可以通过这张表来体现。编制资产负债表时,按照各种资产的变化先后顺序逐一填列在该表的左方,用以反映企业的各项财产、物资、债权、投资以及权利等;按照负债和所有者权益的变化顺序逐一填列在表的右方,需要指出的是负债一般分为流动负债和非流动负债,而所有者权益的金额则需要先通过确认资产和负债的金额计算得出。所有者权益一般包括实收资本(股本)、资本公积、盈余公积和未分配利润,后两者合称留存收益。 通过企业资产负债表,可以进行计算及分析各项财务指标,进而对企业的经营情况进行判断和预测。可以说,在无法进入到一个公司去调研的情况下,读懂经过审计的财务报告对了解该公司非常有用。当然,这其中也会有一些上市公司、私营企业等因为特定的目的而粉饰财务报表,这就需要投资者练就火眼金睛,透过企业资产负债表发现企业存在的各种问题,为投资决策提供有效的支持依据。 资产负债表分析概述:

企业资产负债表的各项要素都能让使用者了解到哪些信息呢?一般来说,企业的短期偿债能力、长期偿债能力、股权结构都可以透过资产负债表计算出的财务指标等进行评价,进而了解企业的真正实力。 分析评价企业资产负债表,可以从水平、垂直和项目进行分析。为了读懂报表,下面我们逐一简要介绍几种分析方法。 所谓资产负债表水平分析,是指将本期的报表各项目与上期或者预算进行比较,关注变动额、变动率等是否发生异常并寻求原因。 资产负债表垂直分析,是指通过观察资产负债表各项目所占资产总额或权益总额的比重,来评价企业的资产结构或者权益结构是否合理,比如制造企业的固定资产和存货占资产总额的比重应该是很大的,而金融公司报表的固定资产所占比重就应该非常小,存货更是几乎没有才对。 资产负债表项目分析则是对报表的各个项目进行评价,像对货币资金、应收账款、固定资产、存货、长短期借款、实收资本等项目进行详细分析,都可以直观的了解企业的财务状况。

教你如何看财务报表 在企业众多的财务报表中,对外公布的报表主要是资产负债表、利润及利润分配表、财务状况变动表。这三张表有不同的作用。简单地说,资产负债表反映了某一时期企业报告日的财务状况,利润及利润分配表反映企业某个报告期的盈利情况及盈利分配,财务状况变动表反映企业报告期营运资金的增减变化情况。 (1)偿债能力指标,包括流动比率、速动比率。流动比例通常以2为好,速动比率通常以1为好。但分析时要注意到企业的实际情况。 (2)反映经营能力,如在企业率较高情况下,应收帐款周转率、存货周转率等。周转率越快,说明经营能力越强。 (3)获利能力,如股本净利率、销售利润率、毛利率等。获利能力以高为好。 (4)权益比例,分析权益、负债占企业资产的比例。其结果要根据具体情况来确定优劣。 通过对企业毛利率的计算,能够从一个方面说明企业主营业务的盈利能力大小。毛利率的计算公式为: (主营业务收入-营业成本)÷主营业务收入=毛利÷主营业务收入 如果企业毛利率比以前提高,可能说明企业生产经营管理具有一定的成效,同时,在企业存货周转率未减慢的情况下,企业的主营业务利润应该有所增加。反之,当企业的毛利率有所下降,则应对企业的业务拓展能力和生产管理效率多加考虑。 面对资产负债表中一大堆数据,你可能会有一种惘然的感觉,不知道自己应该从何处着手。我认为可以从以下几个方面着手: 首先,游览一下资产负债表主要内容,由此,你就会对企业的资产、负债及股东权益的总额及其内部各项目的构成和增减变化有一个初步的认识。当企业股东权益的增长幅度高于资产总额的增长时,说明企业的资金实力有了相对的提高;反之则说明企业规模扩大的主要原因是来自于负债的大规模上升,进而说明企业的资金实力在相对降低、偿还债务的安全性亦在下降。 对资产负债表的一些重要项目,尤其是期初与期末数据变化很大,或出现大额红字的项目进行进一步分析,如流动资产、流动负债、固定资产、有代价或有息的负债(如短期银行借款、长期银行借款、应付票据等)、应收帐款、货币资金以及股东权益中的具体项目等。例如,企业应收帐款过多占总资产的比重过高,说明该企业资金被占用的情况较为严重,而其增长速度过快,说明该企业可能因产品的市场竞争能力较弱或受经济环境的影响,企业结算工作的质量有所降低。此外,还应对报表附注说明中的应收帐款帐龄进行分析,应收帐款的帐龄越长,其收回的可能性就越小。又如,企业年初及年末的负债较多,说明企业每股的利息负担较重,但如果企业在这种情况下仍然有较好的盈利水平,说明企业产品的获利能力较佳、经营能力较强,管理者经营的风险意识较强,魄力较大。再如,在企业股东权益中,如法定的资本公积金大大超过企业的股本总额,这预示着企业将有良好的股利分配政策。但在此同时,如果企业没有充足的货币资金作保证,预计该企业将会选择送配股增资的分配方案而非采用发放现金股利的分配方案。另外,在对一些项目进行分析评价时,还要结合行业的特点进行。就房地产企业而言,如该企业拥有较多的存货,意味着企业有可能存在着较多的、正在开发的商品房基地和项目,一旦这些项目完工,将会给企业带来很高的经济效益。

怎么从公司财务报表中分析一个公司经营状况 假如有两家公司在某一会计年度实现的利润总额正好相同,但这是否意味着它们具有相同的获利能力呢?答案是否定的,因为这两家公司的资产总额可能并不一样,甚至还可能相当悬殊。很显然,光有这样—个会计数据只能说明该公司在特定会计期间的盈利水平,对报表使用者来说还无法做出最有效的经济决策。但是,如果我们将该公司2012年度实现的税后利润60万元和2013年度实现的税后利润30万元加以比较,就可能得出该公司近几年的利润发展趋势,使财务报表使用者从中获得更有效的经济信息。如果我们再将该公司近三年的资产总额和销售收入等会计数据综合起来进行分析,就会有更多隐含在财务报表中的重要信息清晰地显示出来。可见,财务报表的作用是有一定局限性的,它仅能够反映一定期间内企业的盈利水平、财务状况及资金流动情况。报表使用者要想获取更多的对经济决策有用的信息,必须以财务报表和其它财务资料为依据,运用系统的分析方法来评价企业过去和现在的经营成果、财务状况及资金流动情况。为了能够正确揭示各种会计数据之间存在着的重要关系,全面反映企业经营业绩和财务状况。 采用前后期对比的方式编制比较会计报表,以揭示各个会计项目在比较期内所发生的绝对金额和百分率的增减变化情况。比较利润及利润分配表分析:销售收入—销售成本—销售费用—管理费用—财务费用=税前利润—所得税=税后利润 而纵向分析则是相同年度会计报表各项目之间的比率分析。纵向分析也有个前提,那就是必须采用“可比性”形式编制财务报表,即将会计报表中的某一重要项目(如资产总额或销售收入)的数据作为100%,然后将会计报表中其他项目的余额都以这个重要项目的百分率的形式作纵向排列,从而揭示出会计报表中各个项目的数据在企业财务报表中的相对意义。采用这种形式编制的财务报表使得在几家规模不同的企业之间进行经营和财务状况的比较成为可能。由于各个报表项目的余额都转化为百分率,即使是在企业规模相差悬殊的情况下各报表项目之间仍然具有“可比性”。但是,要在不同企业之间进行比较必须有一定的前提条件,那就是几家企业都必须属于同一行业,并且所采用的会计核算方法和财务报表编制程序必须大致相同。 ①公司销售成本占销售收入的比重下降说明销售成本率的下降直接导致公司毛利率的提高。 ②销售费用占销售收入的比重上升这将导致公司营业利润率的下降。 ③综合的经营状况,毛利上增,主要原因是公司的销售额扩大了,销售额的增长幅度超过销

倒闭公司的财务报表 公司倒闭的原因千奇百怪,但还是有一定的规律可循,根据美国银行一项关于企业财务管理的调查惊奇的发现:82%的企业倒闭,都归因于企业经营资金管理不当,会计人难辞其咎。 我们查看大量倒闭司企业的财务报表发现一件事,在公司倒闭之前,财报已经有所体现,只是我们没有察觉到,自然也没有采取有效的措施,于是企业一步一步的走向倒闭的大门。很多人对企业财务 报表不屑一顾,他们根本不明白企业财务报表对规避一些风险的重要性。下面我们就来分析一下,财务报表的秘密。 我眼中的财务报表分析

1收入不一定等于现金 收入不一定等于现金,利润也不一定等于现金,所以一定要看企业的现金流量表。 企业的利润表最容易被操控,而现金流量表相对更加真实可靠。因为利润是可以通过各种手段“做”出 来的,甚至吹出来。而现金流量表需要实实在在的每一分钱“点出”出来的。现金是一个企业的血液, 是一个企业最为重要的流动资产,一个盈利丰厚的企业可能因为现金不足而陷入困境甚至破产倒闭。所以对于我们信贷员来说,面对小微企业的贷款,在贷前调查时,一定不要轻易地相信他们的利润表,而要看他们的现金流量表。如果说该企业的现金流

量状况很糟糕,那么他的利润表做得再漂亮,贷款的风险依然很大。 2明确“一个中心,两个基本点” 在财务报表中,一个中心就是资产负债表,两个基本点就是利润表和现金流量表。从资产负债表上完全可以计算出本年度现金的增减变化数额,为什么还要编现金流量表?那完全是由于外界想了解这个现金流量的来源,是来自企业经营活动,还是投资活动,抑或是融资活动。假定企业经营活动产生负现金流,如果企业利润表还有赢利的话,就可以看出应收账款里面可能有水分了。