1引言

“十三五”规划明确提出要全面提升生态系统功能,开展大规模国土绿化行动,加强林业重点工程建设,完善天然林保护制度,全面停止天然林商业性采伐,保护培育森林生态系统(人民网,2015-11-03)。林业是建设生态文明的主力军,在新的历史时期,其持续健康发展对全社会而言具有重要的意义和价值。而林业上市公司作为整个林业行业的代表企业和推进林业产业发展的中坚力量,其经营绩效的高低直接影响到林业产业的持续健康发展。因此,对林业上市公司的绩效进行科学合理地评价,提升林业上市公司的经营绩效,具有重要的理论意义和实践意义。

目前,学术界有关林业上市公司绩效评价的文

献并不多见,且在近几年才出现。张建刚(2012)通过数据包络分析的方法,从总体效率、纯技术效率、规模效率和投影分析等方面研究了我国30个省区营林生产的投入产出效率;李萍(2013)构建了国有林区的绩效评价指标体系,并采用AHP 法赋值,针对结果进行了评价;何玥等(2015)利用2010~2013年11家林业上市公司的年报,构建了相关的绩效评价指标体系;林榅荷(2015)使用因子分析法评价了中国14家林业上市公司的经营绩效。还有一些学者对其他产业进行了绩效评价,如吉生保等(2012)以39家主要农业上市公司为研究对象,评价和分析其2002~2009年的经营绩效;徐顽强(2012)使用DEA 中的基本模型对40家建材行业的上市公司进行绩效评价;杨松令等(2013)实证分析了28家创业板高新技术上市公司的经营效率;彭佑元等(2016)

林业上市公司绩效评价研究

——基于DEA 模型和Malmquist 指数

彭佑元陶凯莉张克勇

(中北大学经济与管理学院太原030051)

摘要:文章使用DEA 方法的BCC 模型和Malmquist 指数法对13家林业上市公司2013~2015年的经营绩效进行了评价。研究发现,每年都将近有一半的上市公司非DEA 有效,上市公司整体绩效一般;从Malmquist 全要素生产率指数来看,三年来各公司TFP 的均值达到1.076,说明各上市公司的资源配置较为合理,经营效率在不断上升。但是林业行业依然存在忽视规模经济,技术水平不佳等问题。关键词关键词::林业上市公司;绩效评价;DEA

中图分类号:F326.24文献标识码:A

文章编号:1673-338X (2017)04-0093-06

收稿日期:2016-12-21

作者简介:彭佑元,中北大学经济与管理学院副教授,博士。研究方向:投资项目评价,项目管理,跨国公司管理。通讯作者:

陶凯莉,中北林大学经济与管理学院硕士研究生。研究方向:财务管理,投资项目评估。

基金项目:山西省软科学项目“山西省产业技术创新战略联盟支持政策研究”(编号:20160407-3)。

No.42017林业经济FORESTRY ECONOMICS ·研究报告·

Performance Evaluation Research on Forest Listed Companies

——Based on DEA and Malmquist Model Peng Youyuan Tao Kaili Zhang Keyong

(School of Economics and Management,North University of China ,Taiyuan 030051)

Abstract :Using DEA-BCC and Malmquist model ,this paper analyzed operational efficiency of 13forest listed companies in the year of 2013~2015.The conclusion showed that:Each year,nearly half of the listed companies are non-DEA effective,the overall performance of listed companies is generally modest.From the point of Malmquist index,the mean value of thecompanies ’TFP reached 1.076,which means that the allocation of resources of the list?ed companies is reasonable and operating efficiency is on rise.But there are some problems in the forestry industry ,such as ignoring the economies of scale,the poor technical level and so on.Key Words :forestry listing companies;performance evaluation;DEA

93

DOI:10.13843/https://www.doczj.com/doc/c2786729.html,ki.lyjj.2017.04.018

运用二阶段DEA方法测算了我国创业板科技创新型上市公司2012~2014年投资效率值及非效率投资的改进程度;李安渝(2015)等人结合数据包络分析的BCC模型和超效率模型,实证分析了沪深两市上市的22家电商上市公司的经营管理绩效;郭淑芬等(2014)通过超效率DEA模型和Malaquist指数法评价了30家文化产业上市公司。

综上所述,学者们对于林业上市公司绩效评价的研究较少,主要采用的方法是因子分析法和DEA,而这些方法存在一定的缺陷:因子分析法分析的结果不够客观,很难提出有针对性的意见;DEA模型无法测度林业上市公司绩效的跨年度动态变化。鉴于这些方法的局限性,本文采用DEA模型和Malmquist生产率指数法,对林业上市公司的静态和动态绩效进行实证研究,以期能找到制约林业上市公司绩效提升的因素。

2林业上市公司的经营现状

2.1林业上市公司基本情况

根据对沪深两市上市公司的分析,本文筛选出属于林业产业的13家上市公司。由于林业行业是一个涉及国民经济第一、第二和第三产业多个门类,涵盖范围广、产品种类多的复合产业群体,因此13家上市公司的主营业务范畴不尽相同。按照是否拥有森林资源划分,可将林业产业划分为森林的培育采伐类和木材加工类。其中,森林的培育采伐类主要有6家上市公司,木材加工类主要有7家上市公司。从区域分布来看,林业上市公司大多位于华

东与华南地区,其中华东地区有4家,华南地区有3家。具体情况见表1所示。

2.2林业上市公司经营状况

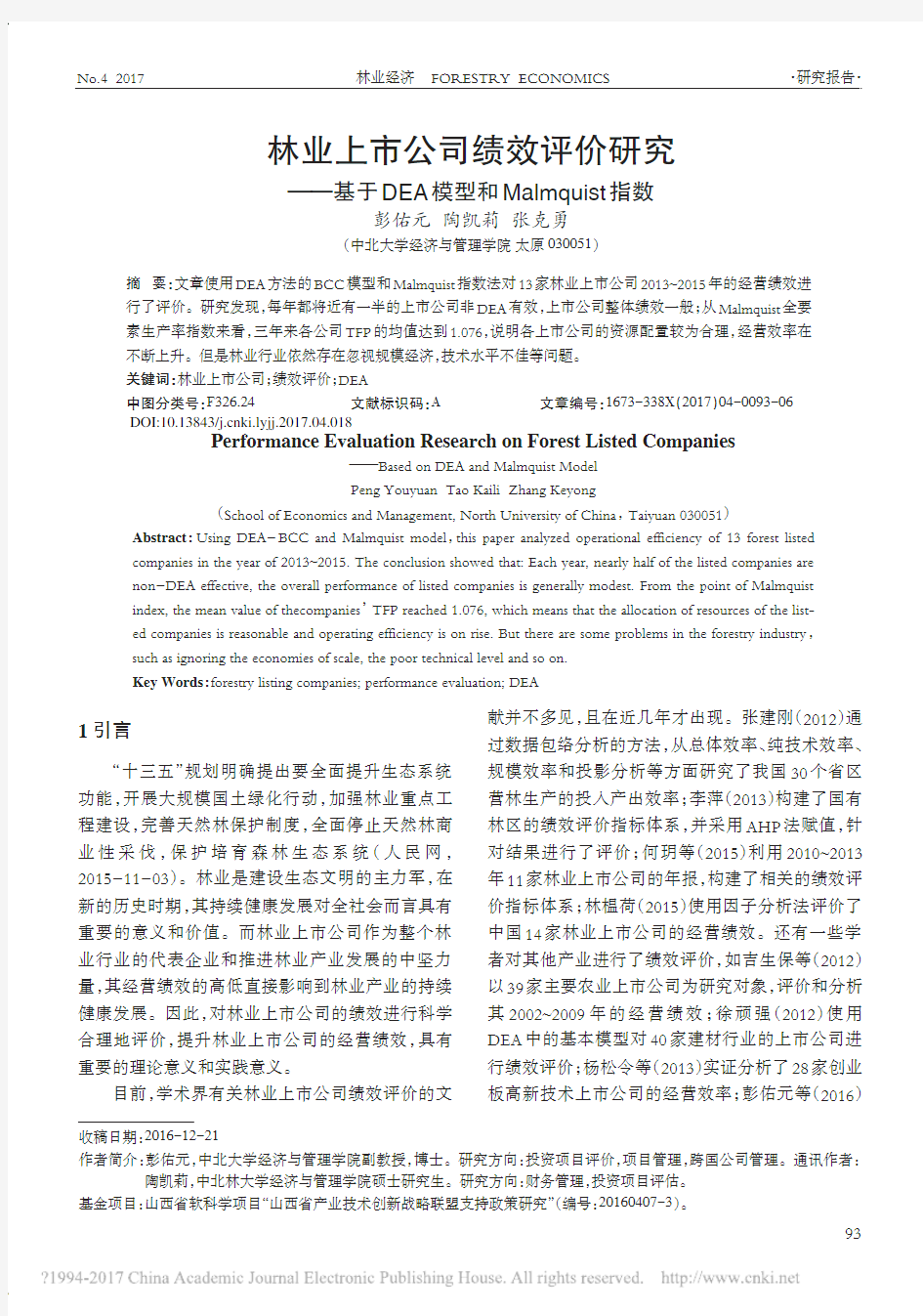

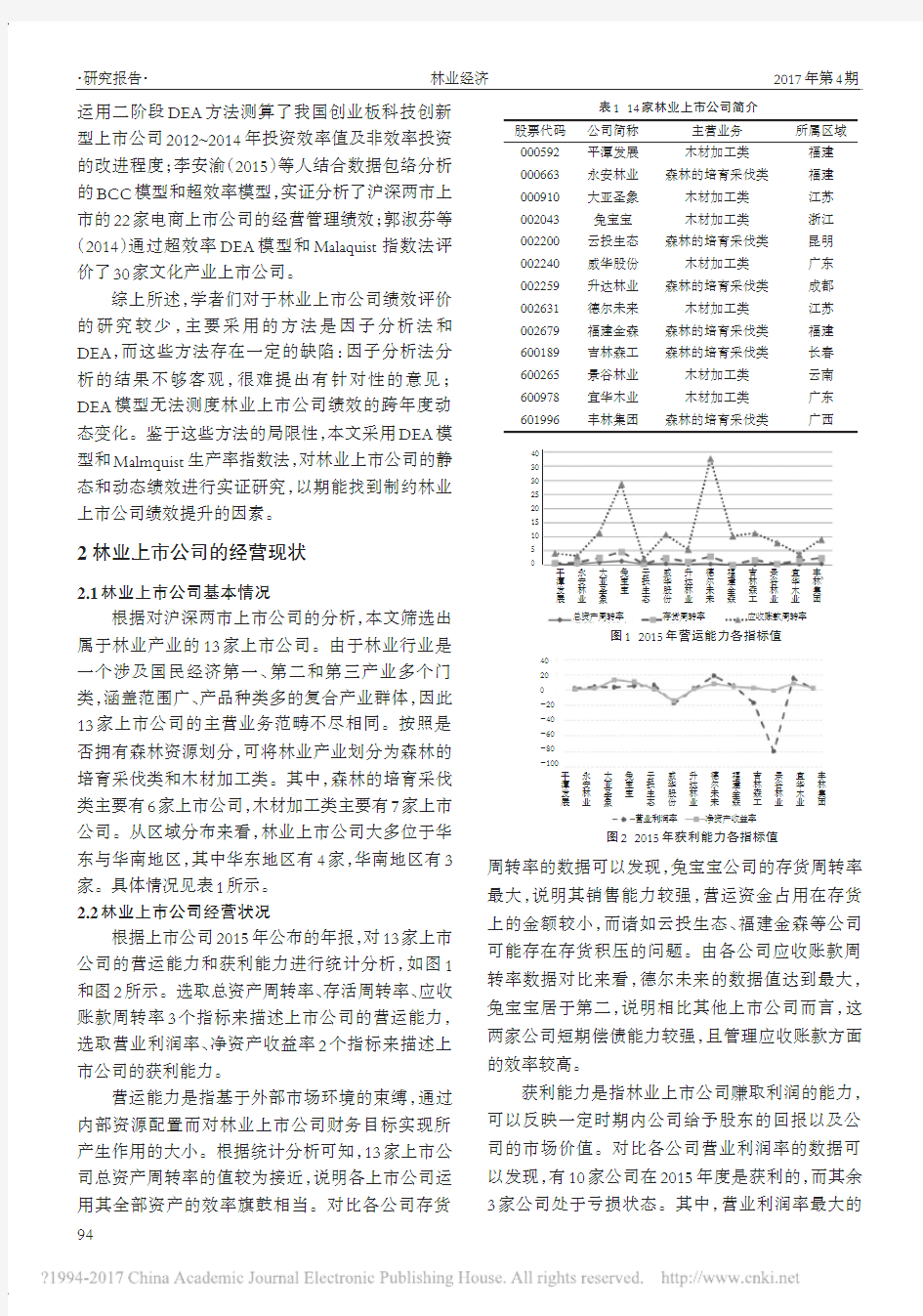

根据上市公司2015年公布的年报,对13家上市公司的营运能力和获利能力进行统计分析,如图1和图2所示。选取总资产周转率、存活周转率、应收账款周转率3个指标来描述上市公司的营运能力,选取营业利润率、净资产收益率2个指标来描述上市公司的获利能力。

营运能力是指基于外部市场环境的束缚,通过内部资源配置而对林业上市公司财务目标实现所产生作用的大小。根据统计分析可知,13家上市公司总资产周转率的值较为接近,说明各上市公司运用其全部资产的效率旗鼓相当。对比各公司存货周转率的数据可以发现,兔宝宝公司的存货周转率最大,说明其销售能力较强,营运资金占用在存货上的金额较小,而诸如云投生态、福建金森等公司可能存在存货积压的问题。由各公司应收账款周转率数据对比来看,德尔未来的数据值达到最大,兔宝宝居于第二,说明相比其他上市公司而言,这两家公司短期偿债能力较强,且管理应收账款方面的效率较高。

获利能力是指林业上市公司赚取利润的能力,可以反映一定时期内公司给予股东的回报以及公司的市场价值。对比各公司营业利润率的数据可以发现,有10家公司在2015年度是获利的,而其余3家公司处于亏损状态。其中,营业利润率最大的

图22015年获利能力各指标值

平

潭

发

展

永

安

林

业

大

亚

圣

象

兔

宝

宝

云

投

生

态

威

华

股

份

升

达

林

业

德

尔

未

来

福

建

金

森

吉

林

森

工

景

谷

林

业

宜

华

木

业

丰

林

集

团

40

20

-20

-40

-60

-80

-100

营业利润率净资产收益率

股票代码

000592

000663

000910

002043

002200

002240

002259

002631

002679

600189

600265

600978

601996

公司简称

平潭发展

永安林业

大亚圣象

兔宝宝

云投生态

威华股份

升达林业

德尔未来

福建金森

吉林森工

景谷林业

宜华木业

丰林集团

主营业务

木材加工类

森林的培育采伐类

木材加工类

木材加工类

森林的培育采伐类

木材加工类

森林的培育采伐类

木材加工类

森林的培育采伐类

森林的培育采伐类

木材加工类

木材加工类

森林的培育采伐类

所属区域

福建

福建

江苏

浙江

昆明

广东

成都

江苏

福建

长春

云南

广东

广西

表114家林业上市公司简介

图12015年营运能力各指标值

40

30

30

25

20

15

10

5

平

潭

发

展

永

安

林

业

大

亚

圣

象

兔

宝

宝

云

投

生

态

威

华

股

份

升

达

林

业

德

尔

未

来

福

建

金

森

吉

林

森

工

景

谷

林

业

宜

华

木

业

丰

林

集

团

存货周转率应收账款周转率

总资产周转率

·研究报告·林业经济2017年第4期94

公司是德尔未来,最小的是景谷林业。通过净资产收益率的数据对比发现,大亚圣象的数据值为最大,说明其公司股东获取投资收益的能力比较强。

3研究方法及数据来源

3.1DEA 模型

DEA 是使用数学规划模型进行评价具有多个输入、特别是多个输出的“部门”或“单位”(简称DMU )之间的相对有效性。本文选择DEA 方法的BCC 模型,分析评价林业上市公司的绩效。BCC 模型可以用来分析规模报酬可变的生产技术,并且技术效率可以表示为纯技术效率与规模效率相乘,即

综合效率

纯技术效率规模效率。模型假设一共有n 个决策单元,每个DMU 的输入有s 种,输出有t 种,其公式可表示如下:

min θs .t .ìí????

?????∑j ∈n λj x j ≤θx 0∑j ∈n λj y j ≥y 0∑λj =1λj

≥0,j ∈n (1)

式(1)中,

x j 表示第j 个决策单元的投入变量,y j 表示第j 个决策单元的产出变量,λj 为权重向

量,θ为相应的效率值。若θ=1,表示决策单元DEA 有效;若θ<1,则表示决策单元DEA 非有效。3.2Malmquist 生产率指数

Malmquist 生产率指数是用来衡量技术效率变动、技术变动与全要素生产率之间关系的指标。以产出为方向,将以s 期和t 期为技术参照的Malmquist 指数定义为

M st =é?êù?

úD s 0(x t

,y t

)D s 0

(x s ,y s )×D t 0(x t

,y t

)D t 0

(x s ,y s )12

=D t

0(x t ,y t )D s 0(x s ,y s

)×é?êù

?

úD s 0(x t ,y t )D t 0(x t ,y t )×D s 0(x t ,y t )D t 0(x s ,y s )12=EC ×TC (2)

式(2)中,

M st 表示从s 期到t 期综合生产率的变化,若M st >1,表示与上期相比生产效率有所提高,

M st =1表示生产效率不变,M st <1表示生产效率降

低。进一步地,生产效率指数可以分解为技术效率变化指数和技术进步变化指数,若技术效率变化指数或技术进步变化指数大于1,则说明其对综合生产效率存在促进作用,若小于1表示该种因素是综

合生产效率降低的根源。

3.3评价指标和数据来源

本着科学性、综合性、系统性及可行性等指标选择原则,在学者们研究的基础上,结合林业产业的特性,构建上市公司的输入输出指标体系如表2所示。

表2输入输入、、输出指标体系

输入输出指标流动资产(元)固定资产(元)人员(人)

营业成本(元)营业收入(元)净利润(元)

意义

反映上市公司经营中物质资源的投入

反映上市公司经营中人力资源的投入

反映上市公司经营中的直接投入反映上市公司经营产生的直接收入

反映上市公司的经营成果

林业上市公司绩效评价的输入指标包括流动资产、固定资产和年末在职员工。流动资产和固定资产共同反映了林业上市公司运营过程中投入的物质资源,指维持林业公司正常运营,预期给企业带来经济利益的资源,具体包括维持林业运营的资金投入以及相关的森林资源等;年末在职人员反映了林业上市公

司经营过程中人力资源的投入,具体包括林业研发人员以及林产品加工人员等;营业成本反映了林业上市公司生产经营中的直接投入,具体包括林业生产过程投入的材料、燃料及制造费用等。

林业上市公司绩效评价的输出指标包括营业收入和净利润。营业收入反映了林业上市公司在经营过程中取得的直接收入,指林业上市公司从事森林培育及林产品加工等所形成的经济利益的总流入;净利润反映了林业上市公司的经营成果,指林业上市公司经营林业及其相关产业的最终成果。

值得注意的是,由于部分上市公司经营范围比较广泛,可能涉及除林业行业以外的其他行业,为了有针对性地测量林业行业的效率,上述指标中营业成本和营业收入仅选择与林业行业相关的数据。

本文使用的数据均来自wind 数据库及巨潮资

讯网发布的各上市公司的年报,选择2013~2015年13家林业上市公司的年报数据进行分析。

4实证分析

运用DEAP2.0软件对林业行业上市公司的绩效进行评价。首先利用BCC 模型求出每年各上市公司的技术效率值和规模报酬的状态,分析各年的静态效率。然后求出Malmquist 全要素生产率指数,分析13家上市公司3年来的技术效率变化和技

彭佑元等:林业上市公司绩效评价研究

95

术进步变化,对其动态效率作出相应的评价。

4.1基于BCC模型的静态效率评价

2013~2015年林业上市公司基于BCC模型得到的相关效率值如表3所示。其中,crste是指规模报酬固定的模式下的综合技术效率值,vrste是指规模报酬可变的模式下的纯技术效率值,scale是指规模报酬可变的模式下的规模效率值。规模报酬可以分为递增、递减以及最优三种情况,“irs”表示递增的规模报酬状态,“drs”表示递减的规模报酬状态,“-”表示最优的规模报酬状态。

表32013年林业行业上市公司效率值

公司简称平潭发展永安林业大亚圣象兔宝宝云投生态威华股份升达林业德尔未来福建金森吉林森工景谷林业宜华木业丰林集团平均值crste

0.772

0.764

1.000

1.000

0.453

1.000

0.860

1.000

1.000

0.840

0.610

1.000

0.958

0.866

vrste

0.776

1.000

1.000

1.000

0.467

1.000

0.903

1.000

1.000

0.869

1.000

1.000

0.998

0.924

scale

0.995

0.764

1.000

1.000

0.968

1.000

0.953

1.000

1.000

0.967

0.610

1.000

0.960

0.940

irs

irs

-

-

drs

-

irs

-

-

irs

irs

-

irs

由表3可知,2013年林业行业上市公司的平均综合技术效率达到0.866,说明各上市公司存在13.4%的投入资源浪费。从各个上市公司的综合技术效率值比较来看,达到DEA有效的有6家上市公司,其余的7家上市公司DEA非有效。说明在2013年,林业产业的资源配置能力和使用效率能符合总体要求,获得综合效益。从规模报酬可变的状况分析,有8家上市公司的纯技术效率达到了最大值,表明这几家上市公司的制度和日常经营管理水平较为完善。从规模报酬角度分析,有6家上市公司的规模报酬为最优,6家上市公司处于规模报酬递增状态,应当扩大生产规模,增加要素投入,仅有1家上市公司处于规模报酬递减状态,应当缩小生产规模,减少要素的投入。

由表4,从平均综合技术效率值来看,2014年林业行业上市公司仅存在10%的投入资源浪费。根据DEA是否有效划分,DEA有效的上市公司有6家,DEA非有效的上市公司有7家。另外,有8家上市公司的综合效率值大于其平均值0.900,说明相对其他公司而言,这几家上市公司资源的利用率较为充分。在规模报酬可变的情况下,有8家上市公司的纯技术效率达到了最优,表明这几家上市公司能够进行有效的日常经营管理和技术使用。从规模报酬角度分析,有6家上市公司应当扩大生产规模,增加要素投入,1家上市公司应当缩小生产规模,减少要素的投入。

表52015年林业行业上市公司效率值

公司简称

平潭发展

永安林业

大亚圣象

兔宝宝

云投生态

威华股份

升达林业

德尔未来

福建金森

吉林森工

景谷林业

宜华木业

丰林集团

平均值

crste

0.654

0.830

1.000

1.000

1.000

0.940

0.814

1.000

1.000

0.870

0.634

0.981

0.847

0.890

vrste

0.743

0.838

1.000

1.000

1.000

1.000

0.816

1.000

1.000

0.878

1.000

1.000

0.990

0.943

scale

0.881

0.991

1.000

1.000

1.000

0.940

0.997

1.000

1.000

0.990

0.634

0.981

0.856

0.944

drs

drs

-

-

-

irs

drs

-

-

drs

irs

drs

irs

表5结果显示,2015年的平均综合技术效率值为0.890,13家林业上市公司存在11%的投入资源浪费。从各家上市公司的综合效率值来看,2015年仅有5家上市公司达到DEA有效,而这5家上市公司的纯技术效率和规模效率也都达到了1,说明这5家上市公司在目前的技术水平上,其投入资源的使用公司简称

平潭发展

永安林业

大亚圣象

兔宝宝

云投生态

威华股份

升达林业

德尔未来

福建金森

吉林森工

景谷林业

宜华木业

丰林集团

平均值

crste

0.762

0.780

1.000

1.000

0.926

1.000

0.789

1.000

1.000

0.877

0.616

1.000

0.946

0.900

vrste

0.809

0.973

1.000

1.000

1.000

1.000

0.812

1.000

1.000

0.895

1.000

1.000

0.973

0.959

scale

0.942

0.801

1.000

1.000

0.926

1.000

0.972

1.000

1.000

0.980

0.616

1.000

0.973

0.939

drs

irs

-

-

irs

-

irs

-

-

irs

irs

-

irs

表42014年林业行业上市公司效率值

·研究报告·林业经济2017年第4期96

是有效率的,且能很好发挥其规模效益。而有3家上市上市公司之所以DEA非有效,是因为其规模效率值影响了综合经营绩效,应该就如何更好地发挥规模效益作出相应的改革。

从静态效率值的结果分析,2013~2015年,大亚圣象、兔宝宝、德尔未来及福建金森4家上市公司连续3年来投入产出的综合效率值都比较高,制度和管理水平较高,且可以达到最优的生产规模;威华股份、景谷林业和宜华木业3家上市公司由于其规模报酬的增减变动,对其综合效率值产生了影响,应当对应地扩大或缩减生产规模,使得其产业的增加价值大于投入的增加价值。

4.2Malmquist动态效率评价

使用Malmquist指数法测度了各上市公司3年来效率值的动态变化,表6和表7分别为Malmquist 指数的分公司和分年度情况。其中,effch指技术效率变动,techch指技术水平变动,pech指纯技术效率变动,sech指规模效率变动,tfpch指全要素生产率变动。

表62013

2013~~2015年13家上市公司综合Malmquist指数及分解情况

公司简称平潭发展永安林业大亚圣象兔宝宝云投生态威华股份升达林业德尔未来福建金森吉林森工景谷林业宜华木业丰林集团平均值effch

0.921

1.043

1.000

1.000

1.486

0.970

0.973

1.000

1.000

1.017

1.020

0.990

0.940

1.020

techch

0.998

1.002

1.139

1.158

1.546

1.009

0.999

0.955

0.904

0.993

1.001

0.989

1.139

1.054

pech

0.978

0.916

1.000

1.000

1.463

1.000

0.951

1.000

1.000

1.000

1.000

1.000

0.996

1.017

sech

0.941

1.139

1.000

1.000

1.016

0.970

1.023

1.000

1.000

1.012

1.020

0.990

0.944

1.003

tfpch

0.919

1.045

1.139

1.158

2.297

0.978

0.971

0.955

0.904

1.010

1.021

0.979

1.071

1.076

排名

12

5

3

2

1

9

10

11

13

7

6

8

4

从各上市公司动态效率的分析结果来看,2013~2015年,各公司Malmquist指数的均值为1.076,说明3年来各上市公司的资源配置较为合理,经营效率在不断上升,每年达到7.6%。同时,技术效率年均提高2%,技术水平年均提高5.4%。相比较而言,全要素生产率的提高主要是由于林业行业技术水平的不断增强,说明技术进步率是林业行业进一步发展的关键因素。

具体来看,有7家上市公司的全要素生产率值大于1,其中,云投生态的全要素生产率最大,说明一半以上的上市公司3年来的经营效率都较好,而云投生态公司的经营效率是最优的。对于全要素生产率值小于1的6家上市公司而言,平潭发展、威华股份、升达林业整体经营效率的下降,主要是由于技术效率的降低。而德尔未来、福建金森、宜华木业主要是由于技术水平的降低,制约其整体的经营效率。

根据3年来13家上市公司的Malmquist指数及其分解情况来看,2013~2014年,13家上市公司TFP 的值达到1.056,说明经营效率增长了5.6%。具体来看,技术效率和技术水平都有所增长,但是生产效率的提升主要是由于技术效率的大幅度增强。2014~2015年,13家上市公司TFP达到1.096,生产率增长较快,但是其技术效率下降了1.2%,主要是由于纯技术效率的降低制约了综合技术效率。

5结论及讨论

本文分别利用DEA方法的BCC模型和Malmquist生产率指数研究工具,以13家林业上市公司为样本,对其2013~2015年的静态和动态效率进行了测算和评价,由以上研究得到结论:第一,从静态效率来看,2013年与2014年到达DEA有效的上市公司有6家,2015年达到DEA有效的上市公司有5家,每年均有一半以上的上市公司非DEA有效,说明其整体经营绩效一般,存在资源浪费现象。而经营效率偏低是由于纯技术效率与规模效率的共同作用所导致的,说明部分上市公司经营管理不善,规模经济水平较低。第二,从动态效率来看,各公司TFP的均值达到1.076,技术效率值与技术进步值分别为1.020和1.054,说明3年来各上市公司的经营效率在不断上升,且林业上市公司的技术熟练程度与组织管理水平较好。通过历年的Malmquist指数对比可知,2014~2015年上市公司的总体经营效果相比而言更好,但是其技术效率有所退步。

基于以上研究结论,为了更进(下转第101页)

彭佑元等:林业上市公司绩效评价研究

年份2013~2014 2014~2015

平均值effch

1.054

0.988

1.020

techch

1.002

1.109

1.054

pech

1.053

0.982

1.017

sech

1.000

1.006

1.003

tfpch

1.056

1.096

1.076

表72013

2013~~2015年13家上市公司历年Malmquist指数及

分解情况

97

商务工作领导小组和电子商务服务中心加强组织保障,通过建立电商发展专项资金、引进电商企业、加强人才培养与培训实现要素保障,积极实施奖励和优惠政策实现政策支持,健全监管机构、完善责任体系、开展食品安全专项整治落实质量监管,建立电子商务产业园、智慧物流服务平台、完善道路交通及通信设施建设落实配套服务。政府部门推动全民电子商务的应用与发展进程,营造电子商务应用、发展的环境和氛围,以凝聚人才、促进行业的管理和自律为己任,推进电子商务在各领域的广泛应用与全面发展。企业利用全国林业电子商务平台以及第三方平台,优先发展本地特色产业,提升当地林产品知名度,提高生产、加工、仓储、物流和销售等管理运营水平。高校提供技术、咨询服务,培训电商人才。

参考文献

曹勇.电子商务是中西部地区县域经济发展的新动力[J].管理观察,2014(23):47~49

陈绍志,樊宝敏,赵荣,何友均,张德成.林业县域经济发展的基本经验、问题与政策建议——基于十大林业产业发展典型县(市)的实

地调研[J].北京林业大学学报(社会科学版),2012(2):89~96

呼海涛.陕西省林业产业结构优化调整及发展策略研究[D].西北农林科技大学,2015

康志雄,张科.发展电子商务推进林业产业转型升级[J].浙江林业,2015(2):16~17

罗璇.鞍山林产品电子商务发展对策研究[D].东北大学,2011

石焱,奚博.我国林业发展电子商务的SWOT分析与思考[J].国家林业局管理干部学院学报,2008(4):55~58

图解.国家林业局关于推进全国林业电子商务发展的指导意见[EB/ OL].2https://www.doczj.com/doc/c2786729.html,/xxb/2516/content-909845.html, 2016-09-30

王德水,王建辉.闽西北林区林产业电子商务应用分析[J].湖北林业科技,2015(1):77~78

王璐,樊坤,尤薇佳.林产品电子商务研究现状与展望[J].林业经济问题,2015(6):562~567

姚文强,王彦娥.陕西省林业产业发展布局初探[J].陕西林业科技,2011(5):73~74

张灿.论电子商务产业集群的形成机制——基于“淘宝第一村”的案例研究[J],区域经济评论,2015(4):97~104

中国社会科学院工业经济研究所课题组.中国县域经济推动产业升级实践[M].北京:社会科学文献出版社,2013

Krugman,P.Increasing Returns and Economic Geography[J].Journal of Political Economy,1991(99):483~499

(责任编辑康燕)

一步提高林业行业上市公司的绩效,使其在生态文明建设中发挥重要作用,本文提出2点建议:(1)应当重视林业行业的规模经济水平,景谷林业和丰林集团等公司应当扩大生产规模,可以通过多种形式来获取资金需求,实现生产经营的规模收益。云投生态和平潭发展等公司应当适当缩减生产规模,减少相关要素的投入。(2)应当重视林业行业的技术进步,尤其是对于德尔未来和福建金森等由于技术水平较低而影响经营绩效的公司,应当增强林业技术意识,建立全新的技术创新机制,在加强自主研发的同时,着力引进新的技术。

参考文献

陈思杭,金志农,滕玉华.林业全要素生产率分析——基于九个主要林业省份的数据[J].生态经济,2013(10):81~84

郭淑芬,郝言慧,王艳芬.文化产业上市公司绩效评价——基于超效率DEA和Malmquist指数[J].经济问题,2014(2):75~78

何玥,田治威.林业上市企业评价指标体系的实证研究[J].林业经济, 2015(10):80~83

霍妍,蒋开东,徐一萍.科技创新团队协同创新绩效评价[J].中国科技论坛,2016(1):51~57

吉生保,席艳玲,赵祥.中国农业上市公司绩效评价——基于SORM-BCC超效率模型和Malmquist的DEA-Tobit分析[J].农业技术经济,2012(3):114~127

巨潮资讯https://www.doczj.com/doc/c2786729.html,/李安渝,张昭,曾蔚.电商企业经营管理绩效评价——基于沪深两市上市公司的实证分析[J].当代经济管理,2015(1):21~25

李百吉,周楠.煤炭类上市公司市值管理绩效评价[J].统计与决策, 2016(4):186~188

李萍.基于AHP方法的国有林区改革绩效评价研究[J].林业经济, 2013(8):99~105

林榅荷.中国林业上市公司经营绩效评价[J].林业经济问题,2015(6):543~547

刘梅娟,李永强,吴屹菲,张长江.我国林业上市公司环境会计信息披露研究[J].农业经济问题,2015(1):66~72,111

彭佑元,王婷.基于网络DEA的科技创新型企业投资效率评价分析[J].工业技术经济,2016(1):83~91

田杰,姚顺波.中国林业生产的技术效率测算与分析[J].中国人口·资源与环境,2013(11):66~72

徐顽强,文炎卿.基于DEA模型的建材行业上市公司绩效评价研究[J].科技管理研究,2012(13):60~65

杨松令,常晓红,刘亭立.高新技术企业经营绩效评价研究——以中国创业板上市公司为例[J].中国科技论坛,2013(7):58~65

杨延娇,王吉恒.基于DEA和Malmquist指数的乳制品企业营销绩效评价——以7家乳制品上市公司为例[J].农业技术经济,2014(9): 122~128

张建刚.基于DEA方法的我国营林生产绩效评价研究[J].林业经济, 2012(4):56~60

中共中央关于制定国民经济和社会发展第十三个五年规划的建议[EB/OL],新华网,2015-11-03https://www.doczj.com/doc/c2786729.html,/fortune/ 2015-11/03/c_1117027676.htm

(责任编辑钟懋功)

(上接第97页)

凌粲等:“互联网+”背景下陕西林业电子商务发展策略研究

101

第9章投入产出模型 投入产出模型对于研究分析国民经济各部门之间的数量依存关系,制定国民经济的计划与规划等都具有十分重要的作用。根据投入产出模型的原理与方法,现介绍其建模与应用分析的具体方法步骤。 第1节投入产出模型概述 1.1 概念 投入产出模型是指在马克思主义经济理论指导下,利用数学方法和电子计算机技术,来研究各种经济活动的投入与产出之间的数量依存关系,特别是研究与分析国民经济各个部门在产品的生产与消耗之间的数量依存关系所建立的一种数学模型,其主要含义如下: 1)投入产出模型的指导思想是马克思主义经济理论; 2)投入产出模型的理论基础是计量经济学理论,集中体现在投入产出方法的原理与方法; 3)投入产出模型的关键任务是直接消耗系数与列昂节夫逆矩阵的求算; 4)投入产出模型的主要方法是数学方法与计算机技术的应用,集中体现在投入产出模型数学模型的建立及运用计算机进行矩阵运算的求解应用; 5)投入产出模型的最终目的是研究与分析各个经济部门之间的数量依存关系,为社会主义经济建设中的科学决策服务。

主要用途是用于研究与分析国民经济各个部门在产品的生产与消耗之间的数量依存关系,反映各个部门之间的直接与间接的经济联系及各个部门之间的综合平衡问题。目前,已拓展到用于研究与分析各个地区,各个企业部及之间的各种经济联系。 1.2 作用 1)编制国民经济计划。 2)经济指标的预测。 3)经济政策研究,研究重要经济政策对经济建设的影响。 4)专题研究,研究专门的社会经济问题。 5)编制区际经济计划。 1.3 发展概况 投入产出法产生于20世纪30年代,是由俄国出生的美国经济学家瓦。列昂节夫(w. Leontif)首先提出于1931年开始研究“投入产出分析法”,来分析研究美国的经济结构,随后发表了不少的论文和论著,在1944年他编制了美国经济部门的1939年投入产出表,它可称是世界上第一个“投入产出表”,当时,引起了美国政府的重视,此后,美国先后又编制了1947年,1958年,1963年,和1966年的投入产出表。 在20世纪50年代初期,西方各国曾经出现了编制投入产出表的热潮。到了20世纪50年代末期,联和东欧国家也开始重视这一方法。后来,发展中国家也纷纷编制了投入产出表。据不完全统计,1950年以前,只有7个国家编制了投入产出表,其后,已有100余个国家

供应链绩效评价常用指标 我们将这些指标分成内部绩效评价指标、外部绩效评价指标和供应链综合绩效评价指标三类。 内部绩效评价指标和外部绩效评价指标包括: 1.准时交货率 是指下游供应商在一定时间内准时交货的次数占其总交货次数的百分比。供应商准时交货率低,说明其协作配套的生产能力达不到要求,或者是对生产过程的组织管理跟不上供应链运行的要求;供应商准时交货率高,说明其生产能力强,生产管理水平高。 2.成本利润率 这是指单位产品净利润占单位产品总成本的百分比。在市场经济条件下,产品价格是由市场决定的,因此,在市场供需关系基本平衡的情况下,供应商生产的产品价格可以看成是一个不变的量。按成本加成定价的基本思想,产品价格等于成本加利润,因此产品成本利润率越高,说明供应商的盈利能力越强,企业的综合管理水平越高。在这种情况下,由于供应商在市场价格水平下能获得较大利润,其合作积极性必然增强,必然对企业的有关设施和/或设备进行投资和改造,以提高生产效率。 3.产品质量合格率 这是指质量合格的产品数量占产品总产量的百分比,它反映了供应商提供货物的质量水平。质量不合格的产品数量越多,则产品质量合格率就越低,说明供应商提供产品的质量不稳定或质量差,供应商必须承担对不合格的产品进行返修或报废的损失,这样就增加了供应商的总成本,降低了其成本利润率。因此,产品质量合格率指标与产品成本利润率指标密切相关。同样,产品质量合格率指标也与准时交货率密切相关,因为产品质量合格率越低,就会使得产品的返修工作量加大,必然会延长产品的交货期,使得准时交货率降低。供应链综合绩效评价

指标包括: 1.产销率指标 产销率是指在一定时间内已销售出去的产品与已生产的产品数量的比值。产销率指标又可分成如下三个具体的指标: (1)供应链节点企业的产销率,反映供应链节点企业在一定时间内的经营状况。 (2)供应链核心企业的产销率,反映供应链核心企业在一定时间内的产销经营状况。 (3)供应链产销率,反映供应链在一定时间内的产销经营状况。 该指标除了反映产品生产和销售量的比率外,还反映了供应链资源(包括人、财、物、信息等)的有效利用程度,产销率越接近l,说明资源利用程度越高。同时,该指标也反映了供应链库存水平和产品质量,其值越接近1,说明供应链成品库存量越小。产销率指标中所用的时间单位越小(比如:天),说明供应链管理水平越高。 2.平均产销绝对偏差指标 该指标反映在一定时间内供应链总体库存水平,其值越大,说明供应链成品库存量越大,库存费用越高。反之,说明供应链成品库存量越小,库存费用越低。 3.产需率指标 产需率是指在一定时间内,节点企业已生产的产品数量与其上层节点企业(或用户)对该产品的需求量的比值。具体分为如下2个指标: (1)供应链节点企业产需率。该指标反映上、下层节点企业之间的供需关系。产需率越接近1,说明上、下层节点企业之间的供需关系协调,准时交货率高,反之,则说明下层节点企业准时交货率低或者企业的综合管理水平较低。 (2)供应链核心企业产需率。该指标反映供应链整体生产能力和快速响应市场能力。若该指标数值大于或等于1,说明供应链整体生产能力较强,能快速响应市场需求,具有较强的市场竞争能力;若该指标数值小于1,则说明供应链生产能力不足,不能快速响应市场需求。 4.供应链产品出产(或投产)循环期或节拍指标

投入产出模型 投入产出模型是指对于经济系统(这一经济系统可以是一个国家,一个地区,一个行业或一个企业的经济活动)的多部门的投入与产出进行研究,编制投入产出表,并建立其数学模型,称作投入产出模型。这种将经济系统的投入产出关系编制成投入产出表,建立投入产出模型进行研究的方法叫做投入产出法。投入产出法是由美国著名经济学家瓦西里·列昂节夫20世纪30年代首先提出的。最初是由研究一国的国民经济各个产业部门间的联系发展起来的,因此被人们称作部门联系平衡法,又叫产业关联法。利用投入产出模型对经济活动进行分析和进行经济预测,这是一种重要的经济数量分析,叫做投入产出分析。 投入产出分析的理论基础是第七章我们所介绍的一般均衡理论,主要是对一个国家或一个地区宏观经济的研究。但随着这一方法的广泛应用,它也可以研究一个部门(行业)的经济活动,一个公司或企业的生产经营活动。 本章将在介绍投入产出模型的基础上,着重介绍投入产出模型在国民经济预测和企业经济预测方面的应用。 第一节投入产出模型的基本形式 一、投入产出表 所谓投入,是指产品生产所需原材料、辅助材料、燃料、动力、固定资产折旧和劳动力的投入;所谓产出,是指产品生产的总量及其分配使用的方向和数量,包括生产消费(中间产品)、生活消费、积累和净出口等。生产过程就是投入与产出关系的客观反映,一定时期内产品的产出受投入的影响。投入与产出的数量关系可以编制成一种矩形的表格表示,即投入产出表。 投入产出表可以按实物形态编制,也可以按价值形态编制。按实物形态编制的投入产出表叫实物表,按价值形态编制的投入产出表叫价值表,两者基本结构形式是相同的,它们之间只差一个价格因素。 投入产出表按编制的范围不同,可以分作世界投入产出表、国家投入产出表、地区

中央企业综合绩效评价实施细则 篇一:中央企业综合绩效评价实施细则 中央企业综合绩效评价实施细则 第一章总则 第一条为规范开展中央企业(以下简称企业)综合绩效评价工作,有效发挥综合绩效评价工作的评判、引导和诊断作用,推动企业提高经营管理水平,根据《中央企业综合绩效评价管理暂行办法》(国资委令第14号),制定本实施细则。 第二条开展企业综合绩效评价应当充分体现市场经济原则和资本运营特征,以投入产出分析为核心,运用定量分析与定性分析相结合、横向对比与纵向对比互为补充的方法,综合评价企业经营绩效和努力程度,促进企业提高市场竞争能力。 第三条开展企业综合绩效评价应当制定既符合行业实际又具有标杆引导性质的评价标准,并运用科学的评价计分方法,计量企业经营绩效水平,以充分体现行业之间的差异性,客观反映企业所在行业的盈利水平和经营环境,准确评判企业的经营成果。 第四条企业综合绩效评价工作按照产权管理关系进行组织,国资委负责其履行出资人职责企业的综合绩效评价工作,企业集团(总)公司负责其控股子企业的综合绩效评价工作。 第五条企业年度综合绩效评价工作,一般结合对企业年度财务决算审

核工作组织进行;企业任期综合绩效评价工作,一般结合对企业负责人任期经济责任审计组织实施。 第二章评价指标与权重 第六条企业综合绩效评价指标由二十二个财务绩效定量评价指标和八个管理绩效定性评价指标组成。 第七条财务绩效定量评价指标由反映企业盈利能力状况、资产质量状况、债务风险状况和经营增长状况等四个方面的八个基本指标和十四个修正指标构成,用于综合评价企业财务会计报表所反映的经营绩效状况(定量评价指标计算公式见附件1)。 第八条企业盈利能力状况以净资产收益率、总资产报酬率两个基本指标和销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率四个修正指标进行评价,主要反映企业一定经营期间的投入产出水平和盈利质量。 第九条企业资产质量状况以总资产周转率、应收账款周转率两个基本指标和不良资产比率、流动资产周转率、资产现金回收率三个修正指标进行评价,主要反映企业所占用经济资源的利用效率、资产管理水平与资产的安全性。 第十条企业债务风险状况以资产负债率、已获利息倍数两个基本指标和速动比率、现金流动负债比率、带息负债比率、或有负债比率四个修正指标进行评价,主要反映企业的债务负担水平、偿债能力及其面临的债务风险。 第十一条企业经营增长状况以销售(营业)增长率、资本保值增值率两

第九章企业投入产出模型 第一节企业投入产出表的特点 一、企业投入产出模型与国民经济投入产出模型比较 投入产出技术是一种科学的管理方法与工具,它为不同领域管理水平的提高提供了崭新的思路。它由原来在国民经济中的应用逐步扩大到国际贸易、地区间关系、部门经济、地区经济、企业等若干领域。 投入产出技术在所有领域应用的共同特点:1.独特的棋盘式表格,2.以对研究对象各单元关联关系的解剖为主线的分析模式。 企业投入产出技术与国民经济投入产出技术的比较 1. 应用对象不同 国民经济投入产出表主要用于宏观经济问题的研究,企业投入产出技术主要用于企业的内部管理,可以应用于生产过程各种要素的消耗控制、物料供应量与供应价格的控制,……。达到降低成本、提高效率之目的。 2. 解决的问题不同 国民经济投入产出技术主要用于解决社会经济运行中由部门关联关系引发的一系列问题。企业投入产出技术主要用于解决企业的经营管理问题,将该方法与企业的多项管理指标结合运用,可以实现生产过程各岗位的全面成本控制、全面成本核算、物料消耗与价格控制、生产与供应计划的制定、在制品数量的控制、半成品成本价格的核算、管理指标的修正与完善、人力资源的管理与考核等。对于生产工艺比较复杂的企业,例如机械制造企业,应用更加有效。 3. 投入产出表的结构不同 国民经济投入产出表一般划分为四个象限,每个象限都有确定的经济意义和规范的结构。由于企业投入产出表的应用要求多种多样,需要描述的投入要素因使用要求不同而有所差异,一般除自产产品、原材料、能源、费用外,有时还要求对设备加工工时、劳动工时等的使用分配进行描述,因此,企业投入产出表的结构和消耗关系矩阵块的数目都是可变的。 4. 编表周期不同 各种国民经济指标的计算、比较大都以年度为周期,年度资料消除了季度变化对经济运行的影响,能集中反映社会经济各部门的发展水平。因此,国民经济投入产出表以年度为报告期,是由国民经济核算期以及国民经济的管理要求所决定的。 对于企业来说,一般实行月度核算制度,有的核算周期更短些。编制年度表不能满足经营管理的要求,企业投入产出表的编制必须与企业的核算期同步。 5. 表的类型不同 国民经济投入产出表主要分为价值型、实物型和劳动型三种,企业投入产出表主要分为实物型、成本型和劳动型三种。 6. 不同类型表的关系不同 价值型国民经济投入产出表和实物型国民经济投入产出表的差异不仅表现在计量单位上,而且对于同

§3.6 企业投入产出模型 一、企业投入产出表 对于一个部门或一个大中型企业,包括能源工业部门或能源工业企业,生产多种产品,一部分作为企业(或部门)的最终产品,一部分在企业(或部门)内部生产过程中作为中间产品被消耗,多种产品间也存在着复杂的联系。一般讲,在计划经济下,国家对该企业(或部门)下达一定的销售指标,给予该企业(或部门)一定的物资(如能源、原材料等),企业(或部门)如何根据国家下达的销售指标来安排企业(或部门)内部各种产品的生产呢?如何安排各种外购物质(包括能源)的供应呢?如何在保证完成国家任务和国家给定的能源和其它物资限制下最优地安排企业(或部门)的生产呢?投入产出法是解决这些问题的一种好方法。在市场经济下,企业根据市场需要预测销售指标,同样存在如何根据销售指标来安排企业内部各种产品的生产,如何安排各种外购物质(包括能源)的供应,以及如何在保证满足市场需求下最优地安排企业的生产等问题。而且在市场经济下,企业内部具有很强的计划性。所以,企业投入产出模型无论对于计划经济,还是市场经济,都是重要的。部门是同类企业的集合,下面仅就企业为例加以说明。 表3.6.1为企业投入产出表表式。表中包括企业内部产品n 种,外购物质m 种。企业销售产品一般即为企业最终产品,国家或者市场给企业下达的生产任务一般就是销售指标。用x ij 表示企业在生产第j 种产品过程中直接消耗的第i 种产品的数量,v i 、m j 分别表示生产第j 种产品的劳动报酬和纯收入。这样,从投入产出表中,可以得到下列系数: j j vj X v a = j ij ij X x a = j j mj X m a = j ij ij X w = γ a ij 为对本企业产品的直接消耗系数,γij 为对外购物资的直接消耗系数,a vj 为劳动报酬系数,a mj 为纯收入系数。 若企业的销售指标为Y Y Y n 12,,…,,则为完成该销售指标,企业必须安排各种产品 的生产量为X X X n 12,,, ,企业必须外购各种物资数量为n W W W ,21 ,,,这里

投入产出模型实例 例1: 假设某企业在所考察的期间内,生产甲、乙两种产品。生产过程中,甲、乙两种产品的产品量,可提供的商品量及互相提供消耗的数量关系统计如下表(表中第一列的两个数分别表示生产250t 甲产品时甲产品和乙产品的消耗量,第二列的两个数分别表示生产100 m3 乙产品时甲产品和乙产品的消耗量)。 (1)假设在下一个生产周期内,设备和技术条件不变,商品需求量增加。其中甲增加到85t ,乙增加到50 m3 。应该如何计划甲、乙两种产品的总产量才能满足市场需求? (2)假设下一个生产周期计划总产量甲为260t ,乙为110 m3 ,那么可提供给市场的商品量各是多少? 通过上述表格,我们可以求出甲、乙两种产品各生产单位产品量时对甲、乙产品的消耗量。设下个生产周期甲、乙产品的总产量和可提供的商品量分别为 x1、x2和y1、y2则可得下表 在下个生产周期,甲、乙计划总产量为297t 、122m3 时扣除消耗掉的产品量后的商品量才满足市场需求。 虽然计划总产量增加了,由于比例不当,在下一个生产周期内甲产品的商品量反而减少了。 ??????= ????? ????? =25.014.025.12.0100252503510012525050A ?? ? ???=1001I ??????--=??????----=-75.014 .025.18 .025.0114.0025.102.01A I 1 28550y y ????= ? ?????将 带入(2) 1 1 1220.8 1.252970.140.75122x y x y --???????? == ? ? ? ?-???? ????12260110x x ????= ? ?????11220.8 1.2570.50.140.7546.1y x y x -? ??????? == ? ? ? ?-???? ????

《投入产出分析》习题及解答 陈正伟 2010-05-26 第一章投入产出法概论 1、投入产出法:作为一种科学的方法来说,是研究经济体系(国民经济、地区经济、部门经济、公司或企业经济单位)中各个部分之间投入与产出的相互依存关系的数量分析方法。-名词解释、填空 2、国民经济:是指由一系列纵横交错的各种经济活动组成的有机整体。本处研究的投入产出表实际上就是国民经济投入产出表。-名词解释、填空 3、投入:是指在一定时期内的生产经营过程中所消耗的原材料、燃料、动力、固定资产折旧、劳动力和支付的各种费用及利润、税金等项目的总和。-名词解释 4、下列属于投入产出分析中的投入有() A 原材料 B 固定资产折旧 C 贷款利息支出 D 劳动者报酬 E 生产税 5、下列属于投入产出分析中的投入有() A 原材料 B 固定资产折旧 C 国家给予职工的物价补贴 D 劳动者报酬 E 生产税 6、下列属于投入产出分析中的投入有() A 获得的捐赠物质 B 国家的奖金 C 国家给予职工的物价补贴 D 劳动者报酬 E 生产补贴 7、产出:是指一定时期内生产经营的总成果及其分配使用去向。-名词解释 8、某地区总投入为3000亿元,中间投入为2000亿元,则各地区总产出为()亿元。 A 3000 B 2000 C 1000 D 5000 9、在投入产出分析中下列关系成立()。 A 总投入=总产出 B 总产出=中间使用+最终使用 C 总投入=中间投入+最初投入 D 总投入=中间投入+增加值 E 各个部门增加值总和=全社会最终使用总和 10、在投入产出分析中下列关系成立()。 A 总投入=总产出 B 总产出=中间使用 C 总投入=增加值+最初投入 D 总投入=中间投入+最终使用 E 各个部门增加值总和=全社会总产出的总和 11、投入产出法的基本内容:编制投入产出表、建立相应的线性代数方程体系,综合分析和确定国民经济各部门之间错综复杂的联系,分析重要的宏观经济比例关系及产业结构等基本问题。简答 12、投入产出表;是指反映各种产品生产投入来源和使用去向的一种(矩阵)棋盘式表格。名词解释 13、投入产出表是反映各种产品生产的()。 A 投入来源 B 使用去向 C 棋盘式表 D T型结构表 E 上下结构表 14、投入产出模型:是指用数学形式体现投入产出表所反映的经济内容的线性代数方程组。-名词解释、填空 15、投入产出法的基本作用:通过编制投入产出表和模型,能够清晰地揭示国民经济各部门、产业结构之间的内在联系;能够反映国民经济中各部门、各产业之间在生产过程中的直接与间接联系;能够反映各部门、各产业生产与分配使用、生产与消耗之间的平衡(均衡)关系。正因为如此,投入产出法又称为部门联系平衡法。-简答 16、投入产出表的两个基本平衡关系式:中间使用+最终使用=总产品;中间消耗+最初投入=总投入。 17、价值性投入产出表的基本平衡关系是()。 A 中间使用+最终产品=总产品(实物) B 中间消耗+最初投入=总投入 C 增加值=最终使用 D 总产出=增加值 E 中间投入=中间消耗 18、投入产出法的基本特点如下:-简答 1)它从国民经济是一个有机整体的观点出发,综合研究各个具体部门之间的数量关系(技术经济联系)。整体性是投入产出法最重要的特点。整体性。 2)投入产出表从生产消耗和分配使用两个方面同时反映产品在部门之间的运动过程,也就是同时反映产品的价值形成过程和使用价值的运动过程。-同时反映价值与使用价值的形成与运动 3)从方法的角度,它通过各系数,一方面反映在一定技术和生产组织条件下,国民经济各部门的技术经济联系;另一方面用以测定和体现社会总产品与中间产品、社会总产品与最终产品之间的数量联系。其中两个最重要的系数是:直耗系数、完耗系数。-系统反映部门之间的技术经济联系。 4)数学方法和电子计算技术的结合。-数学与计算技术的有机结合。 19、投入产出方法的基本特点有()。 A 整体性 B、同时反映价值与使用价值的形成与运动 C 数学与计算技术的有机结合

医院考核绩效指标综合 报告 Corporation standardization office #QS8QHH-HHGX8Q8-GNHHJ8

表1:医院绩效评价指标均值 从表1可知,每医生年门诊人次数增长明显,2000年由于医保政策的出台,导致医院门诊人次的大幅增长,而且一直以来门诊人次也作为衡量医院工作效率的指标之

一。每医生年住院人次数,人均业务工作量,每床日门诊比,人均业务收入,均次住院医药费,业务支出与业务收入比等三年中均有不同程度的增长,而资产负债率有下降趋势。 以此为依据,结合实践经验,经专家评议认为各指标的权重如下。 2.3一级指标权重和二级指标标准分 表2 一级指标权重和二级指标标准分

2.4计算公式 (1)可信限范围为:X ±S 求出调查医院的指标均值后,以均数和标准差求出各指标的可信限,根据指标的性质定出数据级别。 正向指标:如X ﹥X+S , 则W x =A , X-S ﹤X ﹤X+S ,则W x =B X ﹤ X-S , 则W x =C 反向指标:如X ﹤X-S , 则W x =A X-S ﹤X ﹤X+S ,则W x =B X ﹥X+S , 则W x =C A : B :C=1:0.8:0.6 (2)根据各指标的权重和所处级别计算分值,并得出总分Z 。 其中,W xi 为I 行X 指标的级别,Y i 为各项指标的标准分。 (3)分析各医院总体绩效。 2.5数据处理 用Epi info 建立数据库,进行数据录入和逻辑校对。用SAS6.12进行数据处理。 (三)评价结果 从表2可知,C 医院连续三年综合得分均居于首位,由于使用的是同期均值,三年中数值变化不大,说明了计算方法的稳定性。由于评价指标的收集简单、易行,说明评价体系具有可操作性。 表2 定量分析分年度各医院的综合得分 i n i xi Y W Z ∑==1

系统控制方法 ——投入产出分析模型及其应用 投入产出分析是将研究对象视为黑箱,通过系统的输入与输出分析研究,来判断和了解系统的状态、行为和功能。具体地讲,它是研究管理系统各个部分间表现为投入与产出相互关系的经济数量分析方法。在微观管理系统, 所谓投入是指产品生产所需原材料、辅助材料、燃料动力、固定资产折旧和劳动等等;所谓产出是指产品生产的总量及其分配使用方面的数量,如生产消费、外销量及增加储备等等,其中生产消费称为中间产品,外销产品和增加储备称为最终产品。投入产出分析法最初是由国民经济各个产业部门(工业,农业等)间的联系发展起来的,故称其为部门联系平衡法或产业关联法,但它的应用十分广泛,不仅可应用于国民经济、地区经济的综合平衡,也可以有效地应用于企业内部的综合平衡,尤其适用于产品种类繁多,产品间联系复杂的企业。 在企业中应用投入产出分析通常包括三个步骤:一是编制投入产出表,二是建立投入产出数学模型;三是应用模型进行经济分析或实施优化分析。 一、企业投入产出表 企业投入产出表按其用途不同和计量单位分为实物型投入产出表和价值型投入产出表两类。现分述于下 (一)实物型投入产出表 企业实物型投入产出表的基本格式如表1所示。 实物型表包括四个象限(部分)。Ⅰ象限是本企业自产产品用于本企业生产消耗的数量(以产量表示,)是反映企业内部中间产品间的技术联系,现以X ij代表本企业第i种自产产品用作第j种产品生产的消耗数量,称之为流量,表的这一部分称之为自产产品流量矩阵,以符号[X ij]表示,是一个方阵,表内i,j=1,2,…,n;Ⅱ象限(部分)是本企业自产产品的最终产品数量,包括外销产品、增加库存的数量及其他用途的数量,以Y i表示;Ⅲ象限(部分)是本企业生产中外购产品用作中间产品消耗的数量,以符号U ij表示外购产品i用于本企业第j种产品的生产消耗数量,表的这一部分称为外购产品流量矩阵,以[U ij]表示,基中的i=1,2,…,m为外购产品的品种数。Ⅳ象限(部分)是外购产品作为最终产品使

年度综合绩效评价报告

2017年10月

年度综合绩效评价报告 一、企业概况 二、评价依据与评价过程 本次评价遵循省国资委印发的《省属国有企业综合绩效评价管理暂行办法》和《省属企业综合绩效评价实施细则》的规定,采用功效系数法,以年度企业财务决算资料为基础,取国务院国资委公布的《企业效绩评价标准值2017》中“信息技术服务业”作为计量指标的评价标准,测算出财务绩效定量评价结果并形成评价结论;采用综合分析判断法,通过问卷调查,经过专家评议,形成管理绩效定性评价结果并形成结论;最后,根据财务绩效定量评价结果和管理绩效定性评价结果,按照70∶30的权重,得出综合绩效评价结果。 三、评价结果与评价结论 评价结论:根据评价结果,的综合绩效状况在信息技术服务企业中处于低水平。 (一)财务绩效定量评价结果

评价结论:根据评价结果,财务绩效状况在信息技术服务业中处于低水平。其中盈利能力状况处于中,资产质量状况处于高,债务风险状况处于中,经营增长状况处于低。 (二)财务绩效定量评价指标纵向变动趋势

(三)管理绩效定性评价结果 评价结论:根据评价结果,的管理绩效状况在省属国有企业中处于中水平。 1、企业党建: 执行党委会议制度,落实民主集中制,专题研究重大党建工作已执行;坚持领导班与个人重大事项报告制度报告不全;健全领导干部谈话制度,谈话有记录;领导班于团结协作;已开展强化监督执纪问责,反腐倡廉宣传活动;核实认真处理来信来仿,重大案件要“一案双查”;严格执行“三重一大”决策制度;严格监督加强对干部选拔任用的监督,对违反规定的要严格追责、问责;80%的员工熟知、熟记落实企业文化、熟记企业文化理念、工作方法;签订搞好劳动合同的签订、续签工作;有制度并公开企务;有制度并执行加强企业民主管理,执行职代会制度;组织开展文体娱乐活动且效果很好;高度重视信访工作,有安排、有部署;没有非正常赴省进京集体上访;对综治、消防领导机构健全,与全局工作有机构有规划、问部署问检查;有制度并执行到位建立健全重点要害部门及安全小区管理的规章制度;没有发生刑事、治安、火灾、车辆责任事故和群体性事故;

一、有限马尔科夫链 1、马尔科夫过程是用来测量或者估计随着时间的推移而发生的移动。马尔科夫矩阵中的每 个值都是从一种状态向另一状态移动的可能性。通过反复用转移矩阵乘以不同状态下的初始分布的向量,我们可以估计不同时间上的状态变化。 2、假设:At 和Bt 分别代表在时间t 上的A 公司和B 公司的员工人数,定义转移概率是: P AA =目前在A 者还留在A 的概率, P AB =目前在A 者转移到B 的概率, P BB =目前在B 者还留在B 的概率, P BA =目前在B 者转移到A 的概率。 如果我们把在时间t 上员工转移的分布写成向量,得到:x ’t = t t B A 矩阵形式的转移概率就是: M = BB BA AB AA P P P P , 一般,对于n 个时间段: t t B A BB BA AB AA P P P P n = n t n t B A ++ 。 3、稳定状态:由最初的转移矩阵的幂次数上升而形成的新转移矩阵最终收敛到各行数字相同的矩阵。 二、里昂惕夫投入--产出模型 1、投入-产出分析:任何一个产业的产出,往往是其他许多产业的投入,或者是该产业自身的投入。“正确”的产出水平将取决于所有n 个产业的投入需求。同时所设想的“正确”的产出水平是为了满足技术上的投入--产出关系,不是为了满足市场均衡条件。 2、投入-产出模型结构的假设:(1)每个产业仅生产一中同质的产品。(2)每个产业用固定的投入比例或要素组合生产其产品。(3)每一产业的生产服从常数规模报酬。 3、为生产每一单位j 产品所需投入的第i 种商品为一固定数量a ij , a ij 称作投入系数。对于n 部门经济投入系数可排成矩阵A=[a ij ],每一列表示生产每单位特定产业的产品所需的投入。 A= nn n n n n a a a a a a a a a 212222111211 4、开放模型。若上述中的n 各部门构成了整个经济,则他们所有的产出都将仅被用于满足同样n 个部门的投入需求而非最终需求。同时经济中所用的所有投入将具有中间投入的性质而非基本投入的性质。为了允许最终需求和基本投入的存在,我们在n 个部门的框架之外引入一个开放部门。考虑到开放部门的存在,投入系数矩阵A 每一列的元素和必定小于1。

供应链绩效评价指标体系 为了客观、全面地评价供应链的运营情况,这一节从以下几个方面来分析和讨论供应链绩效评价指标体系。 一、反映整个供应链业务流程的绩效评价指标 在这里,整个供应链是指从最初供应商开始直至最终用户为止的整条供应链。反映整个供应链运营的绩效评价指标,目前国内外研究得很少,本文综合考虑了指标评价的客观性和实际可操作性,提出了如下反映整个供应链运营绩效的评价指标: 1. 产销率指标 产销率是指在一定时间内已销售出去的产品与已生产的产品数量的比值 产销率指标又可分成如下三个具体的指标: ①供应链节点企业的产销率 该指标反映供应链节点企业在一定时间内的经营状况。 ②供应链核心企业的产销率 该指标反映供应链核心企业在一定时间内的产销经营状况。 ③供应链产销率 该指标反映供应链在一定时间内的产销经营状况,其时间单位可以是年、月、日。随着供应链管理水平的提高,时间单位可以取得越来越小,甚至可以做到以天为单位。该指标也反映供应链资源(包括人、财、物、信息等)的有效利用程度,产销率越接近1,说明资源利用程度越高。同时,该指标也反映了供应链库存水平和产品质量,其值越接近1,说明供应链成品库存量越小。 2. 平均产销绝对偏差指标 该指标反映在一定时间内供应链总体库存水平,其值越大,说明供应链成品库存量越大,库存费用越高。反之,说明供应链成品库存量越小,库存费用越低。 3. 产需率指标 产需率是指在一定时间内,节点企业已生产的产品数量与其上层节点企业(或用户)对该产品的需求量的比值。具体分为如下2个指标: ①供应链节点企业产需率 该指标反映上、下层节点企业之间的供需关系。产需率越接近1,说明上、下层节点企业之间的供需关系协调,准时交货率高,反之,则说明下层节点企业准时交货率低或者企业的综合管理水平较低。 ②供应链核心企业产需率 该指标反映供应链整体生产能力和快速响应市场能力。若该指标数值大于或等于1,说明供应链整体生产能力较强,能快速响应市场需求,具有较强的市场竞争能力;若该指标数值小于1,则说明供应链生产能力不足,不能快速响应市场需求。 4. 供应链产品出产(或投产)循环期(Cycle Time)或节拍指标 当供应链节点企业生产的产品为单一品种时,供应链产品出产循环期是指产品的出产节拍;当供应链节点企业生产的产品品种较多时,供应链产品出产循环期是指混流生产线上同一种产品的出产间隔。由于供应链管理是在市场需求多样化经营环境中产生的一种新的管理模式,其节点企业(包括核心企业)生产的产品品种较多,因此,供应链产品出产循环期一般是指节点企业混流生产线上同一种产品的出产间隔期。它可分为如下两个具体的指标: (1)供应链节点企业(或供应商)零部件出产循环期该循环期指标反映了节点企业库存水平以及对其上层节点企业需求的响应程度。该循环期越短,说明了该节点企业对其上层节点企业需求的快速响应性越好。(2)供应链核心企业产品出产循环期该循环期指标反映了整个供应链的在制品库存水平和成品库存水平,

第四章产品投入产出模型的应用 在本章中,将主要通过价值形态产品投入产出模型的实例,来说明投入产出模型在宏观经济分析和政策制订中的应用。 第一节投入产出模型在宏观经济分析中的应用 1、深入分析国民经济中的基本比例(结构)关系 宏观经济中的重要比例关系有:两大部类的比例、农轻重的比例、产业结构、投资与消费比例等。在经济分析中,投入产出法的主要优势是在结构分析上,这是其它分析方法难以做到的。下面来分别介绍: (1)分析两大部类的比例关系 马克思主义再生产原理明确指出,要使社会再生产顺利进行,就必须使两大部类产品在生产与分配使用之间保持一定的比例,这里不仅是指两大部类产品在实物形态上要顺利地实现交换,而且在价值形态上也要能得到补偿。但这个原理在实际应用中,遇到困难最大的是,有关两大部类总量及结构数据难以得到。 而利用投入产出表,则可以较好地克服这个困难,即能够较精确地计算出整个社会产品中,两大部类产品各自的总量及其价值构成。其具体计算过程如下: 计算生产生产资料部门(第一部类)和生产消费资料部门(第二部类)的总量实际上,在简化投入产出表中,最终产品中的消费部分的和就是第二部类产品的总量,而全部中间产品加投资的和就是第一部类产品的总量。亦即 每一部门的产品分为两大部类为:

∑∑===+++n j i i i ij i n j i ij X w z x w z x 1 1 ),,1(n i = 因此,整个经济两大部类的总量为: ∑∑∑∑=====+=n i i n i n j n i i ij w W z x W 1 2111 1 计算各部门的部门物资消耗系数(cj a )劳动报酬系数( vj a )和社会纯收入系数 ( mj a ) 即 cj a = ∑=n i ij a 1 j j vj X v a = j j mj X m a = ),,2,1(n j = 计算第二部类产品(消费资料)的价值构成 物资消耗: ∑==n j j cj w a C 1 2 劳动报酬: ∑==n j j vj w a V 12 社会纯收入: ∑==n j j mj w a M 1 2 即 2222M V C W ++= 计算第一部类产品的价值构成 物资消耗: ∑∑==-=n i n j ij C x C 11 2 1

行政综合部绩效考核方案 1.1 综合部定性指标确定 1.1.1 综合部定性指标设计 定性指标是指需要对评价对象进行客观描述和分析来反映评价结果的指标,当考 核指标无法量化,或量化成本过高时,可采用定性指标进行评价。 综合部作为企业的综合管理部门,主要负责企业日常行政管理、人力资源、后勤 服务及法务等工作。综合部性质决定部门内部并非所有的考核项目都能用数据来 衡量,也需要部分定性指标予以配合。 1.1.2 综合部定性指标的使用 综合部定性指标根据性质不同,可分为行政事务类定性指标、人力资源类定性指 标、后勤保障类定性指标、法务档案类定性指标、工作态度类定性指标、工作能 力类定性指标等。 1.行政事务类定性指标 行政事务类定性指标是指综合部在会议管理、办公用品管理、固定资产管理、客 人来访接待、文件资料管理、印章管理等工作中所使用的定性指标。 表 1.1.2-1 行政事务类定性指标 所属类别定性指标 会议管理会议组织有效、会议筹备充分性、会议笔录质量 办公用品管理办公用品采购成本控制、领用限额标准执行情况、办公用品发放登记准确性 固定资产管理固定资产核查情况、固定资产台帐完整性 客人来访接待接待服务满意度、信息记录完整性、信息记录准确性 文件资料管理文件资料归档情况、档案保密控制情况、档案保管情况 印章管理印章使用流程执行力、安全性 2.人力资源类定性指标 人力资源类定性指标是指综合部在招聘管理、培训管理、绩效薪酬管理、员工日 常管理等工作中使用的定性指标。 表 1.1.2-2 人力资源类定性指标 所属类别定性指标

招聘管理招聘计划完善性、入职手续办理及时性、用人部门对新进人员满意度评价 培训管理培训有效性、培训评估报告质量 绩效薪酬管理考核数据统计的准确性、薪酬满意度 员工日常管理考勤统计的准确性、离职手续办理规范性 3.后勤保障类定性指标 后勤保障类定性指标是指综合部在车辆管理、食宿管理、安全管理、环境卫生管 理工作中使用的定性指标。。 表 1.1.2-3 后勤保障类定性指标 所属类别定性指标 车辆管理证照年检手续办理及时性、车辆调度合理性、事故处理及时性 食宿管理公共设施完好性、价格合理性、食品质量 安全管理安全检查记录完整性、安全隐患整改情况 环境卫生管理员工对环境卫生满意度评价 物资采购采购流程规范性、价格合理性 4.法务档案类定性指标 综合部法务档案类定性指标主要包括:合同起草及时性、合同条款正确性、普法 学习满意度、 .... 5.工作态度类定性指标 综合部员工工作态度类定性指标主要包括:主动性、服务意识、进取心团队意识 等。 6.工作能力类定性指标 综合部员工工作能力类考核指标主要包括:执行力应变力、文案写作能力、关注 细节能力、资产管理能力、安全管理能力、问题解决能力、谈判能力等。 1.2 综合部定量指标确定 1.2.1 综合部定量指标设计 定量指标是可以进行精确衡量并能设计绩效目标的考核指标。定量指标具有客观、 公正、准确和易衡量的特性。 1.2.2 综合部定量指标使用 综合部定量指标既可用于综合部各项工作落实情况的考核,也可以用于不同岗位

投入产出模型

6.1 投入产出模型 投入产出模型对于研究分析国民经济各部门之间的数量依存关系,制定国民经济的计划与规划等都具有十分重要的作用。根据投入产出模型的原理与方法,现介绍其建模与应用分析的具体方法步骤。 第1节投入产出模型概述 投入产出分析是20世纪30年代由美国经济学家瓦。列昂节夫(W. Leontif)首先提出的,它是研究整个经济系统各部门之间“投入”与“产出”关系的线性模型,一般称为投入产出模型。国民经济各个部门之间存在着相互依存的关系,每个部门在运转中将其它部门的成品或半成品经过加工(称为投入)变为自己的产品(称为产出),如何根据各部门之间的投入-产出关系,确定各部门的产出水平,以满足社会的需求,是投入产出综合平衡模型研究的问题。 投入产出表投入平衡表简称投入产出表,它是指能够把国民经济各部门之间所有产品的投入与产出关系都表现出来的统计表格。它是建立投入模型的基础。主要根据所研究的目的和要求来确定投入产出表的类型。现以价值型投入产出表为例,如列昂节夫的第一个投入产出表是研究全美国的经济结构的,他编制了全美国十大部门价值型投入产出表。如表1是一张简化的中国2002年投入产出表,表中国民经济由农业、工业、建筑业、运输邮电业、批零餐

饮业和其它服务业6个部门构成,对每个部门有初始投入和总投入,以及外部需求和总产出。 表1中国2002年投入产出表(产值单位:亿元) 表中数字均以产值计算,6个部门的横行表示该部门的产品供给各部门生产使用的数量,6个部门的纵列表示该部门生产中消耗的各部门产品的数量。 直接消耗系数直接消耗系数是投入产出应用分析研究最重要的指标。可在投入产出表的基础上求算直接消耗系数,它可显示出各个部门在生产中的技术经济联系。如表1中运输邮电部门消耗403亿元工业部门的产品,总产出为1570亿元,于是运输邮电部门的单位产出对工业部门的直接消耗是403/1570=0.257,如此得到的直接小号系数如表2.由于每个部门的总产出等于总投入,计算式将每行数字相应地除以最后一行数字即可。

医院绩效评价指标体系及 评价考核研究综合报告 The latest revision on November 22, 2020

【最新资料,Word版,可自由编辑!】 前言

改革开放以来,随着我国经济体制的改革,我国的卫生事业也在筹资、管理等方面作了相应的改革。一方面医疗保障制度逐步实行社会统筹基金和个人医疗帐户相结合,并覆盖全体劳动者,另一方面卫生服务体制也在改革,包括组织、经营管理、服务方式和内容等方面。 对医院来说,既要面对医院改制转型的改革,也要适应卫生服务体制和医疗保障制度改革。医院作为整个卫生行业的主体,为谋求生存和发展,主动或被动地调整组织结构、组织策略等,取得了积极的成果。但是也应该看到,同时存在着如技术效率和配置效率低下,对消费者的反应性差等问题,并不同程度地影响着质量和公平。WHO在2000年世界卫生报告中,使用健康结果、反应性和筹资的公平性来评价卫生系统的绩效,并对卫生系统应该具有的四个主要功能进行了详细阐述,既管理、筹资、提供服务及筹措资源。医院是卫生系统的主体,也是实施医疗救治、保证人民健康水平的主要客体,同样,医院也是卫生系统四个主要功能的承担者。 如何客观、公正地考核医院的整体绩效,结合医院的实际情况,按Donabedian评价理论从结构、过程和结果三方面利用适当的考核指标对医院绩效进行评价,是相关研究者一直致力于解决的问题。非营利性医院和营利性医院的划分、中国加入WTO等都对未来公立医院的发展有着不同程度的冲击。适当评价医院的工作绩效,可以了解医院面临的机遇和挑战,从而提高医院的工作效率,增强医院的综合竞争力。 本着这样的思路,我们从两方面开展了研究。首先利用现场调查法和专家咨询法对医院绩效评价指标体系进行了研究,其次结合WHO卫生系统评价概念和方法,从门诊和住院病人两方面考察了对卫生系统反应性的认识。 一、医院绩效考核指标体系方面

综合绩效评价方法 篇一:浅析如何开展企业综合绩效评价工作 龙源期刊网.cn 浅析如何开展企业综合绩效评价工作 作者:颉小红 来源:《中小企业管理与科技·中旬刊》20XX年第04期 摘要:企业综合绩效评价是在投入产出分析这个基本的方法之上来建立综合评价指标体系,并对照相应行业评价标准,对企业特定经营期间的盈利能力、资产质量、债务风险、经营增长及管理状况等进行的综合评判。 关键词:绩效评价;企业综合绩效评价工作 1绩效评价的发展历程 财政部早在1995年就制定出了《财政部企业经济效益评价指标体系》。之后财政部、国家经贸委、中央企工委、劳动和社会保障部、国家计委于20XX年2月修改制定了《企业效绩评价操作细则(修订)》,在该细则中第一次将8项非计量评议指标予以了规定,企业效绩评价由单纯的财务计量评价向综合效绩评价转变;20XX年4月,国务院国资委以第14号令正式公布了《中央企业综合绩效评价管理暂行办法》,至此,国有企业综合绩效评价体系基本形成。对于山西省来说,20XX年省国资委即草拟了《山西省省属企业综合绩效评价办

法》、《山西省省属企业综合绩效评价实施细则》、《山西省省属企业管理绩效定性评价标准》、《山西省省属企业绩效评价工作程序》及《山西省省属企业绩效评价专家组工作规则》等相关配套文件。20XX年,对《管理办法》及《实施细则》做了进一步的修改和完善,并正式下发。2实施绩效评价的意义 在对企业创新管理和改革以及发展的推动、经济效益的提高等方面,密切联系企业绩效评价以及企业管理创新实践都对其具有十分重要的意义。联系日常的工作实际,其主要体现总结如下:首先,其对转变上级主管部门的职能以及一种新型政企关系的建立是极其有利的。作为国有资产所有者代表乃至社会管理者的省国资委,其不仅仅需要关心资本安全以及资本收益,还需要有效地发挥宏观调控的作用。作为省国资委还有企业的桥梁的绩效评价便可以直观地使得企业管理当中的不扎实的环节予以展现,这样便可以有效地对企业真实的财务以及管理信息起到督促的作用,进而为宏观经济决策服务。其实对于企业经营行为的正确引导以及企业的全面创新管理来讲是极其有益的。企业的经营效益是绩效评价的中心。所以,企业取得优异的评价结论的途径只有其自身进行全面的发展并结合其短期利益和长远目标,克服其短期行为,不断地增强企业自身的经营管理的创新能力。最后是可以促进企业“见贤思齐”,综合并且全面提高竞争力。绩效评价的参照系统为行业经营运行的实际水平值,具体表现为行业的优、良、中、低、差等不同标准。通过参照对比,企业可以学习其他企业的先进经验和管理办法,提高自身的综合竞争能力。