利息计算

各种利率的符号及几种利率的换算

一、年利率以“%”表示。

二、月利率以“‰”表示。

三、日利率以“‰。”表示。

四、换算关系为:

月利率=年利率÷12

日利率=月利率÷30=年利率÷360。

利息计算注意事项

一、本金以“元”为单位,“元”以下的“角”、“分”不计利息,利息金额算至分位,分位以下四舍五入。

二、计算积数时,积数保留至厘位。

三、各储种如遇存期内采用不同利率分段计算时,各段利息保留至厘位(计算至毫位,四舍五入后舍去),各段加总后一次四舍五入至分位。

四、没收客户的存款或处理死亡绝户的存款时均不计息(含司法扣划),存本取息已付给客户的利息要从本金中扣除,但活期储蓄已登入存折的利息不再扣除。

存期天数计算

一、“算头不算尾”原则,即存期天数的计算从存入日起算至支取前一日止。

二、各种定期储蓄存款的到期日,以对年、对月、对日为准。存入日为到期月份没有的,以到期月份的月末日为到期日。

三、存期天数的三种计算方法

存期天数的计算是利息和利息税计算的重点,目前存期天数有三种计算方法:会计天数计算法、实际天数计算法、对年对月对日计算法,现将这三种算法的区别及适用情况归纳如下:

(一)会计天数计算法。全年按360天,每月(不论大月、小月、平月、闰月)均按30天,31日视同30日,30日到期于31日支取,不算过期(整存整取除外)。31日到期30日支取,不作提前支取,但应凭有效身份证件取款。目前整存整取(到期清户,即不提前不逾期)、零存整取、定活两便、定额定期等储种的利息计算,采用会计天数计算法。

(说明:目前统版系统的整存整取采用自动转存方式,对于30

日到期31日支取的,由于30日日终系统进行了自动转存,故在实际

计算时将多付一天的活期利息)

(二)对年对月对日计算法。存期天数满整年的部分按年利率乘以整年数计算,剩余天数中满整月的部分按月利率乘以整月数计算,不满月的部分按日利率乘以实际天数计算。目前2007年12月23日前(不含)开户的通知存款,正常存期内采用对年对月对日计算法。

(三)实际天数计算法。全年按365天(闰年366天),每月按当月公历天数。目前活期储蓄、2007年12月23日(含)以后开立的通知存款、整存整取适用活期利率计算的情况(即提前或逾期支取)、通知存款适用活期利率计算情况(即违约或存期不足相应档次存期天数),均采用实际天数计算法。

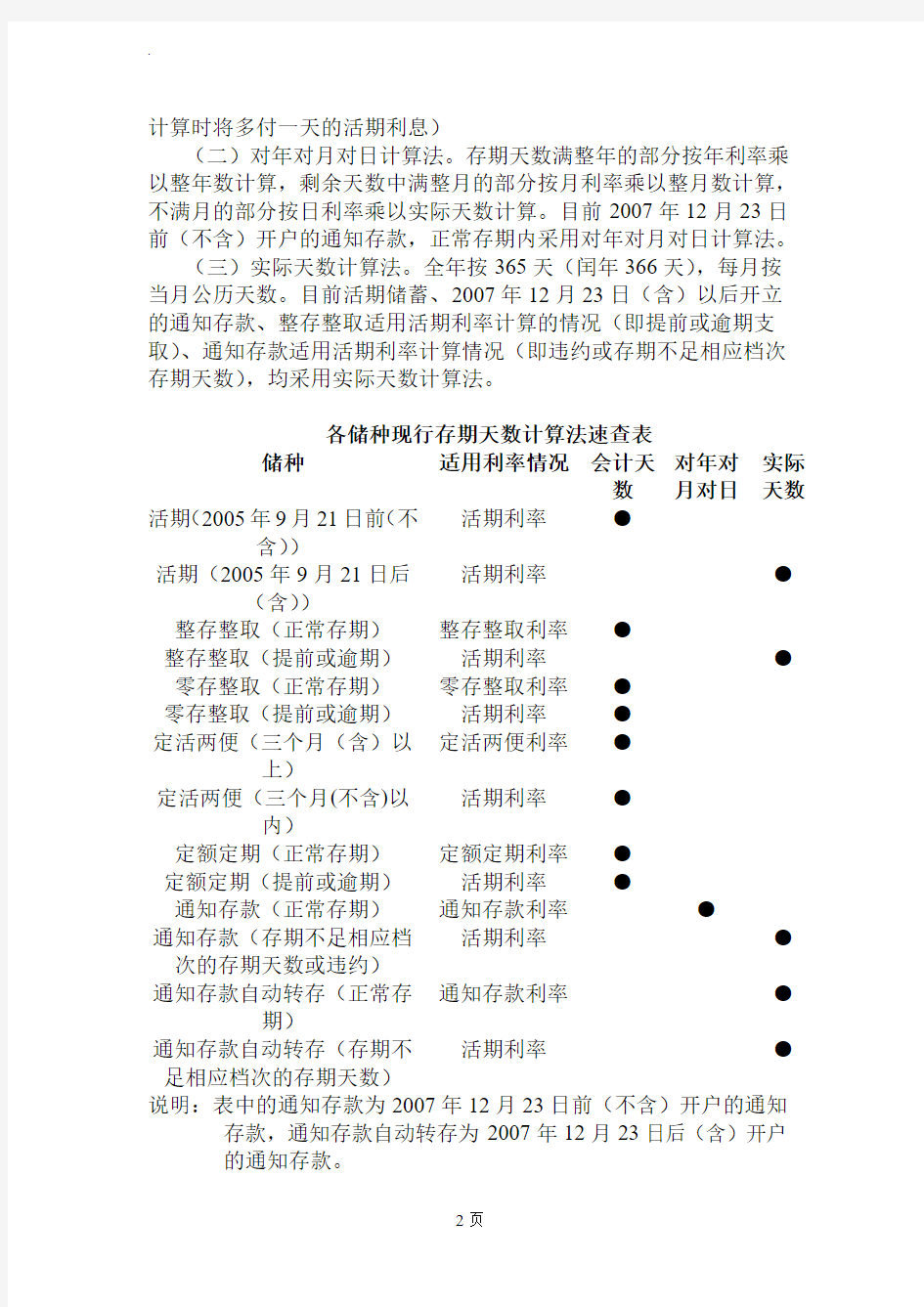

各储种现行存期天数计算法速查表

储种适用利率情况会计天

数对年对

月对日

实际

天数

活期(2005年9月21日前(不

含))

活期利率●

活期(2005年9月21日后

(含))

活期利率●整存整取(正常存期)整存整取利率●

整存整取(提前或逾期)活期利率●零存整取(正常存期)零存整取利率●

零存整取(提前或逾期)活期利率●

定活两便(三个月(含)以

上)

定活两便利率●

定活两便(三个月(不含)以

内)

活期利率●

定额定期(正常存期)定额定期利率●

定额定期(提前或逾期)活期利率●

通知存款(正常存期)通知存款利率●

通知存款(存期不足相应档

次的存期天数或违约)

活期利率●

通知存款自动转存(正常存

期)

通知存款利率●通知存款自动转存(存期不

足相应档次的存期天数)

活期利率●

说明:表中的通知存款为2007年12月23日前(不含)开户的通知存款,通知存款自动转存为2007年12月23日后(含)开户

的通知存款。

注:1、整存整取2000年7月8日后开始自动转存。

2、2005/9/21(含)~2005/9/30(含)之间到期的按实际天数计算。

30日之后到期按会计天数计,提前支取、逾期支取按实际天数

计。

3、活期储蓄自2005年9月21日起(含),结息日改为每季季未

月20日结息。

4、存本取息每次不计税,清户时才计税。

各储种利息计算的一般规定与案例

(说明:对利息和利息税的计算分两部份介绍,为方便大家理解,利息计算列举的案例除利息需要转入本金计算的案例外,其他暂不体现利息税,但在实际为储户计算利息时,必须逐笔计算利息所得税)

一、活期存款

二、(一)活期储蓄利息计算一般规定

1.活期储蓄利息的计算分日积数法和基数法两种。联网网点采用日积数法,非联网网点采用基数法。我省邮储网点均为联网网点,活期计息均采用日积法。

2.活期储蓄账户清户,按清户日挂牌的活期储蓄存款利率计息;活期储蓄账户结息,按结息日挂牌的活期储蓄存款利率计息。2005年9月21日前(不含)的活期储蓄账户清户或结息按会计天数计息;2005年9月21日后(含)的活期储蓄账户清户或结息按实际天数计息。

3.结息规则

(1)2005年9月21日前(不含)的活期结息为每年

6月30日结息一次,结息时将上年7月1日至本年6月30日的累计日积数乘以当日挂牌的活期储蓄存款利率得出利息,7月1日将扣除利息税后的利息转入本金,自动转入下一年度计息。

(2)2005年9月21日后(含)的活期结息为每季度末月20日结息一次,结息时将上季末月21日至本季末月20日的累计日积数乘以当日挂牌的活期储蓄存款利率得出利息,本季21日将扣除利息税后的利息转入本金,自动转入下一季度计息。

(二)活期存款应付利息计算公式:

应付利息=日积数×日利率

日积数=∑(存款余额×实存天数)

例1..2005年7月14日开户10000元,2005年9月14日清户。

日积数=10000元×60天=600000

应付利息=600000×0.72%/360=12元

例2..2007年7月14日开户10000元,2007年8月14日支取3000元,2007年9月14日清户。

日积数=10000元×31天+7000元×31天=527000

应付利息=527000×0.81%/360=11.86元

例3..2005年1月30日开户10000元,2006年1月30日清户。

第一步:2005年6月30日结息时:

日积数=10000元×150天=1500000

应付利息=1500000×0.72%/360=30元

实付利息=30-30×20%=24元

本息和=10000+24=10024元

第二步:2005年9月20日结息时:

日积数=10024元×80天=801920

应付利息=801920×0.72%/360=16.038

实付利息=16.038-16.038×20%=12.831

本息和=10024+12.831=10036.83元

第三步:2005年12月20日结息时:

日积数=10036元×91天=913276

应付利息=913276×0.72%/360=18.266

实付利息=18.266-18.266×20%=14.613

本息和=10036.83+14.613=10051.44元

第四步:2006年1月30日清户时:

日积数=10051×41天=412091

应付利息=412091×0.72%/360=8.242元

实付利息=8.242-8.242×20%=6.59元

二、定期储蓄

(一)定期储蓄利息计算一般要求

我省开办的定期储蓄业务有整存整取、零存整取、定额定期、保值储蓄和存本取息,保值储蓄、存本取息、定额定期业务已经停办,尚留有部分未清户的存本取息和定额定期业务,零存整取业务量也较少,主要的定期储蓄为整存整取业务。

1.定期存款到期利息的计算:

1993年3月1日以后(含)存入的,按存单开户日所定利率计付利息,在存期内如遇利率调整,不论调高调低,均按存单开户日

所定利率计付利息。但对1993年3月1日至7月10日(含)期间存入的一年期、二年期整存整取定期储蓄存款,在存款到期支取时实行分段计息。即:在原定存期内,从存单开户日起至7月10日止按活期存款年利率3.15%计息,7月11日至存款到期前一日止按原存期相应档次新利率(7月11日调整后的利率)计息。

?对于2005年9月21日(含)至2005年9月30日(不含)到期的整存整取定期储蓄存款,不分段计算利息,在整个存期范围内按照实际天数、开户日或转存日挂牌的相应档次整存整取利率计付存款利息。

?对于2005年9月30日(不含)前存入,到期日为2005年9月30日(含)之后到期的整存整取定期储蓄存款,不分段计算利息,在整个存期范围内按照会计天数、开户日或转存日挂牌的相应档次整存整取利率计付存款利息。

2.过期存款利息的计算:

?1993年3月1日(含)起的过期部分,按支取日挂牌活期利率计息。

?2005年9月21日(不含)前的过期部分,按会计天数计算法计算存期天数,2005年9月21日(含)后的过期部分,按实际天数计算法计算存期天数。

?对于过期的整存整取账户,系统将在到期日日终自动结出利息,并将扣除利息税后的利息转入本金,按本利和、原存期、当天挂牌相应档次整存整取利率自动转存,且不限次数。

3.提前支取或部分提前支取利息的计算:

?整存整取可部分提前支取五次(参数控制),零存整取、存本取息只限全部提前支取。

?1993年3月1日以后(含)存入的,全部或部分提前支取的部分,均按支取日活期利率计息,未提前支取的部分,仍按原存单开户日所定利率计付利息。

?2005年9月21日(不含)前的提前支取或部分提前支取部分,按会计天数计算法计算存期天数,2005年9月21日(含)后的提前支取或部分提前支取部分,按实际天数计算法计算存期天数。

?自动转存的整存整取账户转存后不允许部分提前支取,只允许直接清户;约定转存的整存整取账户转存后允许部分提前支取。

4.整存整取存款应付利息计算公式:

利息=本金×存期×利率

例4..某储户在1993年3月1日存入100元,期限1年,于1994年3月1日进行支取。

第一步:1993年3月1日~1993年7月11日

100元×130天×3.15%÷360=1.138元

第二步:1993年7月11日~1994年3月1日

100元×230天×10.98%÷360=7.015元

应付利息=1.137+7.015=8.15元

例5..某储户在1998年3月1日存入5000元,期限1年,于1998年9月4日进行部分提前支取3000元,其余2000元到期支取。

提前支取应付利息=3000元×183天×1.44%÷360=21.96元

到期支取应付利息=2000元×5.67‰=113.40元

例6.. 2004年9月25日开户10000元,存期一年,于2005年9月25日支取。

应付利息=10000元×365天×1.98%÷360=200.75元

例7..2006年9月14日开户10000元,存期一年,2007年9月14日到期清户。

应付利息=10000元×2.52%=252元

例8..2004年9月14日开户10000元,存期一年,2005年7月14日提前清户。

应付利息=10000元×300天×0.72%/360=60元

例9..2006年9月14日开户10000元,存期一年,2007年7月14日提前清户。

应付利息=10000元×303天×0.72%/360=60.6元

例10..2006年9月14日开户10000元,存期一年,2007年7月14日部分提前支取3000元,2007年9月14日到期清户7000元。

提前支取应付利息=3000元×303天×0.72%/360=18.18元

到期支取应付利息=7000元×2.52%=176.4元

例11..2005年9月14日开户10000元,存期一年,2006年11月14日逾期清户。

第一步:2006年9月14日自动转存

应付利息=10000元×2.25%=225元

实付利息=225-225×20%=180

本息和=10000+180=10180元

第二步:2006年11月14日逾期清户

应付利息=10180元×61天×0.72%/360=12.42元

(二)零存整取利息计算的有关规定

1.采用月积数计息法计算。

2.办理零存整取业务从1999年6月10日起,客户开立零存整取账

户,存期内每月必须以约定金额存入;1999年6月10日以前办理的零存整取账户,凡未约定固定金额的,从1999年6月10日后续存的第一笔零存整取业务开始,一律要约定固定金额,并按月存入,利率仍按存单开户日利率执行到期。我省的零存整取为固定金额的零存整取。

3.客户中途如有漏存,在次月补存的,按开户日零存整取对应档次

利率计息,未补存者,视同违约,对违约后存入的部分,支取时按活期利率计息。违约后存入的部分按支取日活期存款利率计息,第一次漏存后补存,再次漏存的,第二次漏存部分无论是否在下月补存均按支取日活期存款利率计息。

4.应付利息公式为:

应付利息=月积数×月利率

按约定结存的累计月积数=(第一期实存月数+最后一期实存月数)×期数/2

例12..2006年9月14日开户,存期一年,每月14日存入100元,2007年9月14日到期清户。

月积数=(1+12)×12期/2=78

应付利息=100×78×1.80%/12=11.7元

例13..2006年10月14日开户,存期一年,每月14日存入100元,2007年9月14日提前清户。

月积数=(1+11)×11期/2=66

应付利息=66×100×0.81%/12=4.46元

例14..2006年9月14日开户,存期一年,每月14日存入100元,2007年10月14日逾期清户。

第一步:2006年9月14日~2007年9月14日

零整月积数=(1+12)×12期/2=78

应付零整到期利息=100×78×1.80%/12=11.7元

第二步:2007年9月14日~2007年10月14日

应付逾期活期利息=100×12×1×0.81%/12=0.81元

应付利息=11.7+0.81=12.51元

三、定活两便

目前统一版本系统中的定活两便主要有两种方式:一种是从原

绿卡系统移植到统版系统的无分户账的有奖储蓄、礼仪存单和定活两便账户,只能通过“手手工事项取款/清户(交易代码:041002)”交易,选择储种“39-非核销定额定期”进行清户。另一种是在定期一本通账户中开立的定活两更账户,通过正常的一本通账户交易进行清户。

(一) 定活两便利息计算有关规定

1.存期不限,无过期与提前支取的情况,利息一律按实存天数计算,存期不满3个月的,按活期利率计息。

2.1993年3月1日以后(含)存入的,存期三个月以上(含三个月),一年期以下的存款,按支取日整存整取一年期以下同档次利率打六折计算利息,若利率打六折后低于活期利率,则按活期利率计付利息。如存期一年以上(含一年),无论存期多长,整个存期一律按支取日整存整取一年期利率打六折计算利息。存期内遇利率调整,无论调高调低均不分段计息。

(二)定活两便应付利息计算公式:

应付利息=本金×存期×(与存期同档次整存整取利率×60%)例15..某储户在1993年5月1日存入定活两便储蓄存款1000元,于1994年12月20日支取,应取利息为:

应付利息=(1000元×589天×10.98%/360)×60%=107.79元

例16..2007年7月14日开户10000元,2007年9月14日清户。

应付利息=10000元×60天×0.81%/360=13.5元

例17..2007年4月14日开户10000元,2007年9月14日清户。

应付利息=10000元×150天×2.61%/360×0.6=65.25元

例18..2006年12月14日开户10000元,2007年9月14日清户。

应付利息=10000元×270天×3.15%/360×0.6=141.75元

例19..2006年7月14日开户10000元,2007年9月14日清户。

应付利息=10000元×420天×3.6%/360×0.6=252.00元

四、通知存款

书P197-198

利息税计算

相关概念

一、储蓄存款利息所得个人所得税(以下简称“利息税”):是指以储蓄存款而孳生的利息为基数,按照国家规定的所得税税率,计算

出所得税税额。储蓄存款包括人民币和外币。

二、利息所得个人所得税纳税义务人:指取得储蓄存款利息所得的个人。

三、利息所得个人所得税扣缴义务人:指以代办结付个人储蓄存款利息的市县邮政局(利息税由邮政储蓄机构代扣,每月填报市县局结转代扣利息税通知单,由市县邮政局财务部门代缴)。

范围

对储蓄存款利息所得,按照每次取得的利息所得额计征个人所得税,即支付利息(含清户、部分提前支取、存本取息)、整存整取约定转存、自动转存或活期结息时计征。约定转存、自动转存、活期结息时,则将扣除所得税后的利息转入本金。

利息税征收办法

一、根据《对储蓄存款利息所得征收个人所得税的实施办法》(国务院令第272号)及《关于修改<对储蓄存款利息所得征收个人所得税的实施办法>的决定》(国务院令第502号),储蓄存款在1999年10月31日(含)前孳生的利息所得,不征收个人所得税;储蓄存款在1999年11月1日(含)至2007年8月14日(含)孳生的利息所得,按照20%的比例税率征收个人所得税;储蓄存款在2007年8月15日(含)至2008年10月9日(不含)孳生的利息所得,按照5%的比例税率征收个人所得税。减征幅度的调整由国务院决定。对扣缴义务人按照所扣缴的税款,付给2%的手续费。

二、2008年10月9日(含)起至今免征利息税

利息税计算规定与案例

一、基本公式:

利息税=应付利息×利息税率

实付利息=应付利息-利息税

二、利息税分段计算规定

(一)1999年11月1日(不含)前存入的储蓄存款

在支付储户利息、整存整取约定转存或自动转存时,将该储户的利息分段计算。即对于利息税征收日起储蓄存款所孳生的利息,按不同的税率分段征收利息税,对于征收日之前储蓄存款孳生的利息不征收利息税。

利息税=1999年11月1日至2007年8月15日(不含)的应付利息×20%+2007年8月15日(含)至2008年10月9日(不含)的应付利息×5%

(二)1999年11月1日(含)后2007年8月15日(不含)前

存入的储蓄存款

在支付储户利息、整存整取约定转存或自动转存时,将该储户的利息以2007年8月15日为界按照不同的税率分段计算。

利息税=1999年11月1日至2007年8月15日(不含)的应付利息×20%+2007年8月15日(含)至2008年10月9日(不含)的应付利息×5%

(三)2007年8月15日(含)后存入的储蓄存款

利息税=2007年8月15日(含)至2008年10月9日(不含)应付利息*5%

三、利息税分段计算过程中对存期天数的计算

由于与利息税分段计算有关的2007年7月和8月恰好是大月,为避免出现利息税分段计算前后存期天数之和与存期总天数不符的情况,规定在对利息税进行分段计算时,利息税计算所采用的存期天数算法与对应的利息计算所采用的存期天数算法保持一致,同时规定在使用对年对月对日算法时,利息税分段计算的后半段存期天数,按照总存期天数减去前半段存期天数得出。

四、利息税计算案例

●一般计算案例

例20..2006年7月14日开户整存整取10000元,存期一年,2007年7月14日到期清户。

应付利息=10000元×2.25%=225元

利息税=10000元×2.25%×20%=45元

实付利息=225元-45元=180元

例21..2007年9月14日开户活期存款10000元,2007年11月14日清户。

日积数=10000元×61天=610000

应付利息=610000×0.81%/360=13.73元

利息税=610000×0.81%/360×5%=0.69元

实付利息=13.73元-0.69元=13.04元

●分段计算案例

一、活期存款

例22..2007年7月14日开户10000元,2007年9月14日清户。

8月15日(不含)前日积数=10000元×32天=320000

8月15日(不含)前利息税=320000×0.81%/360×20%

8月15日(含)后日积数=10000元×30天=300000

8月15日(含)后利息税=300000×0.81%/360×5%

利息税合计=8月15日(不含)前利息税+8月15日(含)后利息

税=1.78元

二、整存整取

(一)到期清户

例23..2006年9月14日开户10000元,存期一年,2007年9月14日到期清户。

8月15日(不含)前利息税=10000元×331天×2.52%/360×20% 8月15日(含)后利息税=10000元×29天×2.52%/360×5% 利息税合计=8月15日(不含)前利息税+8月15日(含)后利息税=47.36

(二)提前清户

例24..2006年9月14日开户10000元,存期一年,2007年9月10日提前清户。

8月15日(不含)前利息税=10000元×335天×0.81%/360×20% 8月15日(含)后利息税=10000元×26天×0.81%/360×5% 利息税合计=8月15日(不含)前利息税+8月15日(含)后利息税=15.37元

(三)2007年8月15日(不含)后到期,逾期清户

例25..2006年9月14日开户10000元,存期一年,2007年11月14日逾期清户。

8月15日(不含)前利息税=10000元×331天×2.52%/360×20% 8月15日(含)后利息税=10000元×29天×2.52%/360×5%+10252元×61天×0.81%/360×5%

利息税合计=8月15日(不含)前利息税+8月15日(含)后利息税=48.06元

(四)2007年8月15日(含)前到期,逾期清户

例26..2006年7月14日开户10000元,存期一年,2007年9月14日逾期清户。

8月15日(不含)前利息税=10000元×360天×2.25%/360×20%+10225元×32天×0.81%/360×20%

8月15日(含)后利息税=10000元×30天×0.81%/360×5%

利息税合计=8月15日(不含)前利息税+8月15日(含)后利息税=46.81元

四、定活两便

例27..2007年4月14日开户10000元,2007年9月14日清户。

8月15日(不含)前利息税=10000元×121天×2.61%/360×0.6×20%

8月15日(含)后利息税=10000元×29天×2.61%/360×0.6×

5%

利息税合计=8月15日(不含)前利息税+8月15日(含)后利息税=11.16元

票据贴现利息的计算 票据贴现利息的计算分两种情况: (1)票据贴现 贴现利息=票据面值x贴现率x贴现期 不带息票据不需要算到期值他的面值就是到期值带息票据要算到期值 (2)带息票据的贴现 票据到期值=票据面值+票面面值*票面利率*票据期限 票据到期值=票据面值×(1+贴现率×票据期限/12) 贴现利息=票据到期值x贴现率x贴现天数/360 贴现利息=票据到期值x贴现率x贴现月数/12 贴现实际所得额=票据面值-贴现息 【例】:汇票金额10000元,到期日2006年7月20日,持票人于4月21日向银行申请贴现,银行年贴现利率3.6%: 贴现利息=10000x90x3.6%/360=90元,银行在贴现当日付给持票人9910元,扣除的90元就是贴现利息。 一公司于8月15日拿一张银行承兑汇票申请贴现面值1000000贴现率2.62%,签发于上年的12月30日,到期日为10月29日,贴现息如何计算? 16(16-31日)+30(9月)+29(1-29日)=75天 贴现息=1000000x 75x(2.62%/360)=5458.33 〔例〕2004年3月23日,企业销售商品收到一张面值为10000元,票面利率为6%,期限为6个月的商业汇票。5月2日,企业将上述票据到银行贴现,银行贴现率为8%。假定在同一票据交换区域,则票据贴现利息计算如下: 票据到期值=10 000 x(1+6×6% /12)=10 300(元) 该应收票据到期日为9月23日,其贴现天数应为144天(30 +30 +31 +31+23-1)

票据贴现利息=票据到期值x贴现率x贴现天数/360=103 00 x 8% x 144/360=329.60(元)

利息计算公式 储蓄存款利率是由国家统一规定,中国人民银行挂牌公告。利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。 1 计算公式 储蓄存款利率是由国家统一规定,中国人民银行挂牌公告。利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。如年息九厘写为 9%,即每百元存款定期一年利息9元,月息六厘写为6‰,即每千元存款一月利息6元,日息一厘五毫写为 1.5‰0,即每万元存款每日利息1元5角,目前我国储蓄存款用月利率挂牌。为了计息方便,三种利率之间可以换算,其换算公式为:年利率÷12=月利率;月利率÷30=日利率;年利率 ÷360=日利率. 2 计息起点 储蓄存款利息计算时,本金以“元”为起息点,元以下的角、分不计息,利息的金额算至分位,分位以下四舍五入。分段计息算至厘位,合计利息后分以下四舍五入。 3 计算规定 1、算头不算尾,计算利息时,存款天数一律算头不算尾,即从存入日起算至取款前一天止; 2、不论闰年、平年,不分月大、月小,全年按360天,每月均按30天计算; 3、对年、对月、对日计算,各种定期存款的到期日均以对年、对月、对日为准。即自存入日至次年同月同日为一对年,存入日至下月同一日为对月; 4、定期储蓄到期日,比如遇例假不办公,可以提前一日支取,视同到期计算利息,手续同提前支取办理。 利息的计算公式:本金×年利率(百分数)×存期

如果收利息税再×(1-5%) 本息合计=本金+利息 应计利息的计算公式是:应计利息=本金×利率×时间 应计利息精确到小数点后12位,已计息天数按实际持有天数计算。 PS:存期要与利率相对应,不一定是年利率,也可能是日利率还有月利率。 一、计算利息的基本公式储蓄存款利息计算的基本公式为:利息=本金×存期×利率 二、利率的换算年利率、月利率、日利率三者的换算关系是:年利率=月利率×12(月)=日利率×360(天);月利率=年利率÷12(月)=日利率×30(天);日利率=年利率÷360(天)=月利率÷30(天)。使用利率要注意与存期相一致。 三、计息起点 1、储蓄存款的计息起点为元,元以下的角分不计付利息。 2、利息金额算至厘位,实际支付时将厘位四舍五入至分位。 3、除活期储蓄年度结算可将利息转入本金生息外,其他各种储蓄存款不论存期如何,一律于支取时利随本清,不计复息。 四、存期的计算 1、计算存期采取算头不算尾的办法。 2、不论大月、小月、平月、闰月,每月均按30天计算,全年按360天计算。 3、各种存款的到期日,均按对年对月对日计算,如遇开户日为到期月份所缺日期,则以到期月的末日为到期日。 五、外币储蓄存款利息的计算外币储蓄存款利率遵照中国人民银行公布的利率执行,实行原币储蓄,原币计息(辅币可按当日外汇牌价折算成人民币支付)。其计息规定和计算办法比照人民币储蓄办法。 4 贷款利息计算的基本常识 (一)人民币业务的利率换算公式为(注:存贷通用): 1.日利率(0/000)=年利率(%)÷360=月利率(‰)÷30 2.月利率(‰)=年利率(%)÷12 (二)银行可采用积数计息法和逐笔计息法计算利息。 1.积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。计息公式为: 利息=累计计息积数×日利率,其中累计计息积数=每日余额合计数。 2.逐笔计息法按预先确定的计息公式利息=本金×利率×贷款期限逐笔计算利息,具体有三: 计息期为整年(月)的,计息公式为: ①利息=本金×年(月)数×年(月)利率 计息期有整年(月)又有零头天数的,计息公式为:

利息计算方法及例题 各种利息计算方法例题 利息计算基本公式:利息=本金×利率×存期=本金×天数×日利率=本金×月数×月利率 税后利息=利息×80% 天数计算=月×30天+另头天数(如4月24日即为144天) 利率表示法:%代表年利率,‰代表月利率,万分比代表日利率。 1、活期储蓄存单:按实际存期有一天算一天,大小月要调整。现行日利率为每天0.2元。 例:2006年2月18日存入的活期存单一张,金额为1000元,于06年05月08日支取。问应实付多少利息? 解:(158-78-1)天×0.1万×0.2元×80%=1.26元 2、定期存款利息计算: A、提前支取按活期存单的计算方法计算。 B、到期支取的利息=本金×年利率×年数 C、过期支取的利息=到期息+过期息(到期息参照B,过期息参照A) 实付利息=应付利息×80% 例:※2006年03月16日存入一年期存款一笔,金额为50000元,于2006年9月3日支取,利率为2.2 5%,问应付给储户本息多少? 解:实付息=(273-106+4)天×5万×0.2元×80%=136.80元 本息合计=50000+136.8=50136.80元 ※ 2001年6月16日存入五年期存款一笔,金额为20000元,利率为2.88%,于2006年6月16日支取,问应实付多少利息? 解:实付息=20000×2.88%×5年×80%=2304元. ※ 2003年01年27日存入三年期存款一笔,金额为12000元,利率2.52%,于2006年6月16日支取,问实付利息为多少? 解:到期息=12000×2.52%×3年=907.2元 过期息=(196-57+1)×1.2万×0.2元=33.60元 实付利息=(到期息+过期息)×80%=(907.2+34.08)×0.8=752.64元. 3、利随本清贷款利息计算:方法与活期存单一样,按头际天数有一天算一天。逾期归还的,逾期部分按每天3/万计算。(现行计算方法是按原订利率的50%计算罚息) ※例:某户于2006年2月3日向信用社借款30000元,利率为10.8‰,定于2006年8月10日归还,若贷户于2006年7月3日前来归还贷款时,问应支付多少利息? 解:利息=(213-63+0)天×(10.8‰÷30)×30000元=1620元. ※例:某户于2005年10月11日向信用社借款100000元,利率为9.87‰,定于2006年5月10日到期,贷户于2006年6月15日前来归还贷款,问应支付多少利息? 解:利息=(160+360-311+2)天×100000元×(9.87‰÷30)+(195-160+1)天×100000元×(9.87‰÷30×1.5)=6941.90+1776.60=8718.50元 4、定活两便利息计算:存期不足三个月按活期存款利率计算。三个月以上六个月以下的整个存期按定期三个月的利率打六折计算,六个月以上一年以下的整个存期按定期六个月的利率打六折计算,超过一年的整个存期都按一年期利率打六折算。日期有一天算一天. 例:某存款户于2005年3月1日存入10000元定活两便存款,分别于2005年8月4日、2005年9月1 5日、2006年6月16日支取,问储户支取时分别能得多少利息?(三个月利率为1.71%,半年利率为2.0 7%,一年利率为2.25%) 解:2005年8月4日支取时可得利息=(244-91+3)天×(1.71%÷360)×10000元×60%×80%=35.57元. 2005年9月15日可得利息=(285-91+4)天×(2.07%÷360)×10000元×60%×80%=54.65元.

财务管理学计算公式与例题 第二章时间价值与收益风险 1.单利终值是指一定量的资本在若干期以后包括本金和单利利息在内的未来价值。 单利终值的计算公式为: F=P+P×n×r=P×(1+n×r) 单利利息的计算公式为: I=P×n×r 式中:P是现值(本金);F是终值(本利和); I是利息;r是利率;n是计算利息的期数。 某人于20x5年1月1日存入中国建设银行10000元人民币,存期5年,存款年利率为5%,到期本息一次性支付。则到期单利终值与利息分别为: 单利终值=10 000×(1+5×5%)=12 500(元) 利息=10 000×5%×5=2 500(元) 2.单利现值是指未来在某一时点取得或付出的一笔款项,按一定折现率计算的现在的价值。 单利现值的计算公式为: 某人3年后将为其子女支付留学费用300 000元人民币,20x5年3月5日他将款项一次性存入中国银行,存款年利率为 4.5%。则此人至少应存款的数额为: 第n期末:F=P×(1+r)n 式中:(1+r)n称为复利终值系数或一元的复利终值, 用符号(F/P,r,n)表示。(可查表) 因此,复利终值也可表示为:F=P×(F/P,r,n) 某人拟购房一套,开发商提出两个付款方案: 方案一,现在一次性付款80万元; 方案二,5年后一次性付款100万元。假如购房所需资金可以从银行贷款取得,若银行贷款利率为7% ,则: 方案一5年后的终值为: F=80×(F/P,7%,5)=80×1.4026=112.208(万元) 由于方案一5年后的付款额终值(112.208万元)大于方案二5年后的付款额(100万元),所以选择方案二对购房者更为有利。

银行存款利息计算方法(一) 存款利息计算的有关规定 1、存款的计息起点为元,元以下角分不计利息。利息金额算至分位,分以下尾数四舍五入。除活期储蓄在年度结息时并入本金外,各种储蓄存款不论存期多长,一律不计复息。 2、到期支取:按开户日挂牌公告的整存整取定期储蓄存款利率计付利息。 3、提前支取:按支取日挂牌公告的活期储蓄存款利率计付利息。部分提前支取的,提前支取的部分按支取日挂牌公告的活期储蓄存款利率计付利息,其余部分到期时按开户日挂牌公告的整存整取定期储蓄存款利率计付利息,部分提前支取以一次为限。 4、逾期支取:自到期日起按存单的原定存期自动转期。在自动转期后,存单再存满一个存期(按存单的原定存期),到期时按原存单到期日挂牌公告的整存整取定期储蓄存款利率计付利息;如果未再存满一个存期支取存款,此时将按支取日挂牌公告的活期储蓄存款利率计付利息。 5、定期储蓄存款在存期内如遇利率调整,仍按存单开户日挂牌公告的相应的定期储蓄存款利率计算利息。 6、活期储蓄存款在存入期间遇有利率调整,按结息日挂牌公告的活期储蓄存款利率计算利息。 7、大额可转让定期存款:到期时按开户日挂牌公告的大额可转让定期存款利率计付利息。不办理提前支取,不计逾期息。欢迎到无忧财务 具体计算方法 1、计算活期储蓄利息:每年结息一次,7月1日利息并入本金起息。未到结息日前清户者,按支取日挂牌公告的活期储蓄存款利率计付利息,利息算到结清前一天止。 确定存期: 在本金、利率确定的前提下,要计算利息需要知道确切的存期。在现实生活中,储户的实际存期很多不是整年整月的,一般都带有零头天数,这里介绍一种简便易行的方法,可以迅速准确地算出存期,即采用以支取日的年、月、日分别减去存入日的年、月、日,其差数为实存天数。 例如:支取日:1998年6月20日-存入日:1995年3月11日=3年3月9日按储蓄计息对于存期天数的规定,换算天数为:3×360(天)3×30(天)9如果发生日不够减时,可以支取“月”减去“1”化为30天加在支取日上,再各自相减,其余类推。这种方法既适合用于存款时间都是当年的,也适用于存取时间跨年度的,很有实用价值。 2、计算零存整取的储蓄利息到期时以实存金额按开户日挂牌公告的零存整取定期储蓄存款利率计付利息。逾期支取时其逾期部分按支取日挂牌公告的活期储蓄存款利率计付利息。

.各种利息计算方法例题 利息计算基本公式:利息=本金×利率×存期=本金×天数×日利率=本金×月数×月利率 税后利息=利息×80% 天数计算=月×30天+另头天数(如4月24日即为144天) 利率表示法:%代表年利率,‰代表月利率,万分比代表日利率。 1、活期储蓄存单:按实际存期有一天算一天,大小月要调整。现行日利率为每天0.2元。 例:2006年2月18日存入的活期存单一张,金额为1000元,于06年05月08日支取。问应实付多少利息? 解:(158-78-1)天×0.1万×0.2元=1.58元 2、定期存款利息计算: A、提前支取按活期存单的计算方法计算。 B、到期支取的利息=本金×年利率×年数 C、过期支取的利息=到期息+过期息(到期息参照B,过期息参照A) 实付利息=应付利息×80% 例:※2006年03月16日存入一年期存款一笔,金额为50000元,于2006年9月3日支取,利率为2.25%,问应付给储户本息多少? 解:实付息=(273-106+4)天×5万×0.2元=171元 本息合计=50000+171=50171元 ※2001年6月16日存入五年期存款一笔,金额为20000元,利率为2.88%,于2006年6月16日支取,问应实付多少利息? 解:实付息=20000×2.88%×5年 =2880元. ※2003年01年27日存入三年期存款一笔,金额为12000元,利率2.52%,于2006年6月16日支取,问实付利息为多少? 解:到期息=12000×2.52%×3年=907.2元 过期息=(196-57+1)×1.2万×0.2元=33.60元 实付利息=(到期息+过期息)=(907.2+34.08)=940.08元.

1、某客户2011年8月1日贷款10000元,到期日为2012 年6月20日,利率7.2‰,该户于2012年5月31日前来还款,计算贷款利息应收多少? 304*7.2‰*10000/30=729.6(元) 2、2012年7月14日,某客户持一张2012年5月20日签 发、到期日为2012年10月31日、金额10万元的银行承兑汇票,到我行办理贴现,已知贴现率为4.5‰,我行规定加收邮程为3天,计算票据办理贴现后实际转入该客户账户金额是多少? 答:贴现天数为109天,另加3天邮程共112天 利息收入:100000*112*4.5‰/30=1680 实际转入该客户账户100000-1680=98320 重点在于天数有天算一天,大月31日要加上,另3天邮程要加上 3、张三2012年1月1日在我行贷款5000元,到期日为 2012年10月20日,利率9‰,利随本清,约定逾期按15‰罚息,张三于2012年12月10日还款,他共要支付多少利息? 答:期限内天数293天,293*5000*9‰/30=439.50 逾期51天,51*5000*15‰/30=127.50 439.50+127.50=567元

4、张三2011年1月1日在我行贷款10000元,到期日为 2011年12月31日,利率7.2‰,利随本清,约定逾期按12‰计算罚息,张三于2011年9月1日要求先行归还部分贷款,本金加利息共计5000元,计算本金和利息各是多少? 答:归还时天数为243天, 本金=5000÷(1+7.2‰÷30×243)=4724.47 利息=275.53 5、如上题,张三在2011年9月1日归还部分贷款后,直 到2012年4月10日才来还清贷款,计算他应支付本息共计多少? 答:本金=10000-4724.47=5275.53 期限内天数=364天逾期天数=101天 5275.53×7.2‰÷30×364+5275.53×12‰÷30×101 =460.87+213.13 =674元(利息) 本息合计5275.53+674=5949.53

银行存款利息计算方法_银行管理 存款利息计算的有关规定 1、存款的计息起点为元,元以下角分不计利息。利息金额算至分位,分以下尾数四舍五入。除活期储蓄在年度结息时并入本金外,各种储蓄存款不论存期多长,一律不计复息。 2、到期支取:按开户日挂牌公告的整存整取定期储蓄存款利率计付利息。 3、提前支取:按支取日挂牌公告的活期储蓄存款利率计付利息。部分提前支取的,提前支取的部分按支取日挂牌公告的活期储蓄存款利率计付利息,其余部分到期时按开户日挂牌公告的整存整取定期储蓄存款利率计付利息,部分提前支取以一次为限。 4、逾期支取:自到期日起按存单的原定存期自动转期。在自动转期后,存单再存满一个存期(按存单的原定存期),到期时按原存单到期日挂牌公告的整存整取定期储蓄存款利率计付利息;如果未再存满一个存期支取存款,此时将按支取日挂牌公告的活期储蓄存款利率计付利息。 5、定期储蓄存款在存期内如遇利率调整,仍按存单开户日挂牌公告的相应的定期储蓄存款利率计算利息。 6、活期储蓄存款在存入期间遇有利率调整,按结息日挂牌公告的活期储蓄存款利率计算利息。 7、大额可转让定期存款:到期时按开户日挂牌公告的大额可转让定期存款利率计付利息。不办理提前支取,不计逾期息。欢迎到无忧财务 具体计算方法 1、计算活期储蓄利息:每年结息一次,7月1日利息并入本金起息。未到结息日前清户者,按支取日挂牌公告的活期储蓄存款利率计付利息,利息算到结清前一天止。 确定存期: 在本金、利率确定的前提下,要计算利息需要知道确切的存期。在现实生活中,储户的实际存期很多不是整年整月的,一般都带有零头天数,这里介绍一种简便易行的方法,可以迅速准确地算出存期,即采用以支取日的年、月、日分别减去存入日的年、月、日,其差数为实存天数。 例如:支取日:1998年6月20日-存入日:1995年3月11日=3年3月9日按储蓄计息对于存期天数的规定,换算天数为:3×360(天)3×30(天)9如果发生日不够减时,可以支取“月”减去“1”化为30天加在支取日上,再各自相减,其余类推。这种方法既适合用于存款时间都是当年的,也适用于存取时间跨年度的,很有实用价值。 2、计算零存整取的储蓄利息到期时以实存金额按开户日挂牌公告的零存整取定期储蓄存款利率计付利息。逾期支取时其逾期部分按支取日挂牌公告的活期储蓄存款利率计付利息。 银行存款利息计算方法_银行管理 零存整取定期储蓄计息方法有几种,一般家庭宜采用“月积数计息”方法。其公式是:利息=月存金额×累计月积数×月利率,其中:累计月积数=(存入次数1)÷2×存入次数。 据此推算一年期的累计月积数为(121)÷2×12=78,以此类推,三年期、五年期的累计月积数分别为666和1830.储户只需记住这几个常数就可按公式计算出零存整取储蓄利息。

各种利息计算方法例题 利息计算基本公式:利息=本金×利率×存期=本金×天数×日利率=本金×月数×月利率 税后利息=利息×80% 天数计算=月×30天+另头天数(如4月24日即为144天) 利率表示法:%代表年利率,‰代表月利率,万分比代表日利率。 1、活期储蓄存单:按实际存期有一天算一天,大小月要调整。现行日利率为每天元。 例:2006年2月18日存入的活期存单一张,金额为1000元,于06年05月08日支取。问应实付多少利息? 解:(158-78-1)天×万×元×80%=元 2、定期存款利息计算: A、提前支取按活期存单的计算方法计算。 B、到期支取的利息=本金×年利率×年数 C、过期支取的利息=到期息+过期息(到期息参照B,过期息参照A) 实付利息=应付利息×80% 例:※2006年03月16日存入一年期存款一笔,金额为50000元,于2006年9月3日支取,利率为%,问应付给储户本息多少? 解:实付息=(273-106+4)天×5万×元×80%=元 本息合计=50000+=元 ※2001年6月16日存入五年期存款一笔,金额为20000元,利率为%,于2006年6月16日支取,问应实付多少利息? 解:实付息=20000×%×5年×80%=2304元. ※2003年01年27日存入三年期存款一笔,金额为12000元,利率%,于2006年6月16日支取,问实付利息为多少? 解:到期息=12000×%×3年=元 过期息=(196-57+1)×万×元=元 实付利息=(到期息+过期息)×80%=+×=元. 3、利随本清贷款利息计算:方法与活期存单一样,按头际天数有一天算一天。逾期归还的,

5313661.6元从2006年1月1日到2010年4月30日,利息有多少,总共应支付本金加利息多少? 1.按照2006年1月1日到2010年4月30日做为贷款整体,共有 365+365+366+365+119=1580天,应当采用3-5年贷款利率,06年1月1日为5.85%,因此总的罚息为:5313661.6×5.85%/360×1580×2=2728565.08元。 2.通常银行贷款为一年期贷款,如果考虑到复利的话,到07年1月1日产生利息为5313661.6×5.58%/360×365×2=601240.81元,08年1月1日产生的利息为:(5313661.6+601240.81)×6.12%/360×365×2=734039.39元,09年1月1日产生的利息为:(5313661.6+601240.81+734039.39) ×5.31%360×366×2=717886.25元,2010年1月1日产生的利息为(5313661.6+601240.81+734039.39+717886.25)×5.31%/360×365×2=793223. 21元,到2010年4月30日产生的利息为 (5313661.6+601240.81+734039.39+717886.25+793223.21) ×4.86%/360×119×2=262182.45元,总的本息为: 5313661.6+601240.81+734039.39+717886.25+793223.21+262182.45=8422 233.71元,其中利息为3108572.11元, 主要包括:存款类工具、贷款类工具、基金类工具、债券类工具、股票类工具、外汇买卖类工具、其它理财工具2009年03月15日存款利钱计算的有关规定 1、存款的计息出发点为元,元以下角分不计利钱利钱金额算至分位,分以下尾数四舍五入除活期储蓄在年度结息时并入本金外,各类储蓄存款不论存期多长,一律不计复息 二、到期支取:按开户日挂牌公告的整存整取按期储蓄存款利率计付利钱 3、提早支取:按支取日挂牌公告的活期储蓄存款利率计付利钱部分提早支取的,提早支取的部分按支取日挂牌公告的活期储蓄存款

银行利息的规定及计算方式 一、银行利息的规定 (一)利率 储蓄存款利率由国家统一规定,人民银行挂牌公告。利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。如年息九厘写为9%,即每百元存款定期一年利息9元,月息六厘写为6‰,即每千元存款一月利息6元,日息一厘五毫写为 1.5%00,即每万元存款每日利息l元5角,目前我国储蓄存款用月利率挂牌。为了计息方便,三种利率之间可以换算,其换算公式为:年利率÷12=月利率 月利率÷30=日利率 年利率÷360=日利率 (二)计息起点 储蓄存款利息计算时,本金以“元”为起息点,元以下的角、分不计息,利息的金额算至分位,分位以下四舍五入。分段计息算至厘位,合计利息后分以下四舍五入。 (三)存期计算规定 1、算头不算尾,计算利息时,存款天数一律算头不算尾,即从存入日起算至取款前一天止; 2、不论闰年、平年,不分月大、月小,全年按360天,每月均按30天计算; 3、对年、对月、对日计算,各种定期存款的到期日均以对年、对月、对日为准。即自存入日至次年同月同日为一对年,存入日至下月同一日为对月; 4、定期储蓄到期日,如遇例假不办公,可以提前一日支取,视同到期计算利息,手续同提前支取办理,存款在存期内如遇利率调整,仍按存单开户日挂牌公告的相应的定期储蓄存款利率计算利息。 5、到期支取:按开户日挂牌公告的整存整取定期储蓄存款利率计付利息。 6、提前支取:按支取日挂牌公告的活期储蓄存款利率计付利息。部分提前支取的,提前支取的部分按支取日挂牌公告的活期储蓄存款利率计付利息,其余部分到期时按开户日挂牌公告的整存整取定期储蓄存款利率计付利息,部分提前支取以一次为限。 7、逾期支取:自到期日起按存单的原定存期自动转期。在自动转期后,存单再存满一个存期(按存单的原定存期),到期时按原存单到期日挂牌公告的整存整取定期储蓄存款利率计付利息;如果未再存满一个存期支取存款,此时将按支取日挂牌公告的活期储蓄存款利率计付利息。 8、活期储蓄存款在存入期间遇有利率调整,按结息日挂牌公告的活期储蓄存款利率计算利息。 9、大额可转让定期存款:到期时按开户日挂牌公告的大额可转让定期存款利率计付利息。不办理提前支取,不计逾期息。 二、计算利息基本方法 由于存款种类不同,具体计息方法也各有不同,但计息的基本公式不变,即利息是本金、存期、利率三要素的乘积,公式为:利息=本金*利率*时间.如用日利率计算,利息=本金×日利率×存款天数

职业技能鉴定——利息计算(观摩用) 单位____姓名____考号____分数____ 1、客户2008年10月30日存入1年期整存整取定期储蓄存款5000元,于2009年10月31日清户,应付该储户的利息是多少? 2、客户2000年1月2日存入定活两便储蓄存款1000元,于2000年7月2日清户,应付该储户的利息是多少? 3、客户1995年12月2日存入活期储蓄存款10000元,于1996年6月28日清户,应付该储户的利息是多少? 4、客户1996年6月15日存入10000元3年期存本取息定期储蓄,约定每三个月取息一次。求每次支取利息的金额是多少? 5、客户1996年4月30开户,存入1年期整存零取7200元,约定每3个月支取一次,求到期清户时应支付储户多少利息? 6、客户2000年1月2日开户,存入通知存款(1天通知)50000元,于2001年2月2日清户,应付该储户的利息是多少? 7、客户1997年11月开户了零存整取帐户,每月存入100元,1年期,连续存满,存款余额为1200元,到期应付的利息是多少? 8、客户2000年5月21日存入6个月整存整取定期储蓄存款4000元,2000年11月21日支取,应付该储户的利息是多少? 9、客户2000年1月5日存入定活两便储蓄存款3000元,于2002年4月11日清户,应付该储户的利息是多少? 10、客户2002年4月8日存入活期储蓄存款8500元,于2002年6月29日清户,应付该储户的利息是多少?

职业技能鉴定——利息计算答案(观摩用) 1、5000×1×3.6%=180元 2、1000×7×2.16%÷12×60%=7.56元 1000×7×2.16%÷12×60%×20%=1.51元 7.56-1.51=6.05元 3、10000×2.97%÷360×206=169.95元(无税) 4、10000×3×9.18%÷12=229.50元(无税) 5、支取次数:12月÷3=4次 每期平均支取本金为:7200×4=1800元 到期支付利息:(7200+1800)÷2×4×3×9%÷12=405元 6、50000×370×1.35%÷360=693.75元 7、(1200+100)×12÷2×4.14%÷12=26.91元 8、应付储户利息:4000×6×2.16%÷12=43.20元 应扣利息税:43.2×20%=8.64元 支付储户利息:43.20-8.64=34.56元 9、3000×1.98%×816÷360×60%=80.78元 80.7-80.78×20%=64.62元 10、应付储户利息:8500×0.72%×81÷360=13.77元 应扣利息税: 13.77×20%=2.75元 支付储户利息:13.77-2.75=11.02元

银行利息计算方式 篇一:银行利息的规定及计算方式(自己整理) 银行利息的规定及计算方式 一、银行利息的规定 (一)利率 储蓄存款利率由国家统一规定,人民银行挂牌公告。利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。如年息九厘写为9%,即每百元存款定期一年利息9元,月息六厘写为6‰,即每千元存款一月利息6元,日息一厘五毫写为1.5%00,即每万元存款每日利息l元5角,目前我国储蓄存款用月利率挂牌。为了计息方便,三种利率之间可以换算,其换算公式为:年利率÷12=月利率 月利率÷30=日利率 年利率÷360=日利率 (二)计息起点 储蓄存款利息计算时,本金以“元”为起息点,元以下的角、分不计息,利息的金额算至分位,分位以下四舍五入。分段计息算至厘位,合计利息后分以下四舍五入。 (三)存期计算规定

1、算头不算尾,计算利息时,存款天数一律算头不算尾,即从存入日起算至取款前一天止; 2、不论闰年、平年,不分月大、月小,全年按360天,每月均按30天计算; 3、对年、对月、对日计算,各种定期存款的到期日均以对年、对月、对日为准。即自存入日至次年同月同日为一对年,存入日至下月同一日为对月; 4、定期储蓄到期日,如遇例假不办公,可以提前一日支取,视同到期计算利息,手续同提前支取办理,存款在存期内如遇利率调整,仍按存单开户日挂牌公告的相应的定期储蓄存款利率计算利息。 5、到期支取:按开户日挂牌公告的整存整取定期储蓄存款利率计付利息。 6、提前支取:按支取日挂牌公告的活期储蓄存款利率计付利息。部分提前支取的,提前支取的部分按支取日挂牌公告的活期储蓄存款利率计付利息,其余部分到期时按开户日挂牌公告的整存整取定期储蓄存款利率计付利息,部分提前支取以一次为限。 7、逾期支取:自到期日起按存单的原定存期自动转期。在自动转期后,存单再存满一个存期(按存单的原定存期),到期时按原存单到期日挂牌公告的整存整取定期储蓄存款利率计付利息;如果未再存满一个存期支取存款,此时将按支取日挂牌公告的活期储蓄存款利率计付利息。 8、活期储蓄存款在存入期间遇有利率调整,按结息日挂牌公告的活期储蓄存款利率计算利息。

姓名准考证号等级:初级支取日期:2005年5月19日 储种序 号 开户日 期 存 期 本金(元)利息计算(列式) 税后利 息 零存整取1 2000年5月 19日 五年980.00 980*1830*2.25%/12*0.8 2690.1 2 2004年5月 19日 一年50.00 50*78*1.71%/12*0.8 4.45 3 2002年5月 19日 三年370.00 370*666*1.89%/12*0.8 310.49 整存整取4 2004年3月 28日 一年5,900.00 5900*1.98%*0.8=93.46 (5900+93)*51*0.72%/360*0.8=4.89 98.35 5 2005年2月 19日 3个 月 5,600.00 5600*3*1.71%/12*0.8 19.15 6 2002年7月 28日 三年600.00 600*1011*0.72%/360*0.8 9.71 7 2003年5月 19日 二年4,300.00 4300*2*2.25%*0.8 154.80 8 2000年1月 15日 五年6,000.00 6000*5*2.88%*0.8=691.20 (6000+691)*124*0.72%/360*0.8=13.27 704.47 定活两便9 2002年3月 25日 5,700.00 5700*1134*2.25%/360*0.8*0.6 193.91 活期存款10 2004年7月 23日 8,500.00 8500*296*0.72%360*0.8 40.26 得分标 准 得 分 15分 签名 参考人监考 实 际 得 考评员组长考核日期

https://www.doczj.com/doc/c23297208.html,/q?word=%B4%E6%BF%EE%C0%FB%CF %A2%BC%C6%CB%E3&ct=17&pn=0&tn=ikaslist&rn=10&srs=0&s rsod=6这个链接是百度知道上的关于利息计算的例子 下面的是关于利息计算的方法及例题你先看了下面的在去看链接里的 例子 银行存款利息计算方法 存款利息计算的有关规定 1、存款的计息起点为元,元以下角分不计利息。利息金额算至分位,分以下尾数四舍五入。除活期储蓄在年度结息时并入本金外,各种储蓄存款不论存期多长,一律不计复息。 2、到期支取:按开户日挂牌公告的整存整取定期储蓄存款利率计付利息。 3、提前支取:按支取日挂牌公告的活期储蓄存款利率计付利息。部分提前支取的,提前支取的部分按支取日挂牌公告的活期储蓄存款利率计付利息,其余部分到期时按开户日挂牌公告的整存整取定期储蓄存款利率计付利息,部分提前支取以一次为限。 4、逾期支取:自到期日起按存单的原定存期自动转期。在自动转期后,存单再存满一个存期(按存单的原定存期),到期时按原存单到期日挂牌公告的整存整取定期储蓄存款利率计付利息;如果未再存满一个存期支取存款,此时将按支取日挂牌公告的活期储蓄存款利率计付利息。 5、定期储蓄存款在存期内如遇利率调整,仍按存单开户日挂牌公告的相应的定期储蓄存款利率计算利息。 6、活期储蓄存款在存入期间遇有利率调整,按结息日挂牌公告的活期储蓄存款利率计算利息。 7、大额可转让定期存款:到期时按开户日挂牌公告的大额可转让定期存款利率计付利息。不办理提前支取,不计逾期息。 具体计算方法 银行存款利息计算方法_银行管理

贷款利息计算法则概要 【说明】根据不良资产操作的实践需要,整理本概要。概要主要分为五个部分: 一、利息计算的基本常识………………………………………………1-2 二、合同期限内的利息计算……………………………………………2-3 三、合同逾期后的利息计算……………………………………………3-4 四、逾期违约金的计算…………………………………………………4-5 五、迟延履行期间的债务利息(双倍利息)的计算…………………5-6 每一部分主要由计算常/变量(主要是利率的确定)、计算公式(基本相同)和计算依据(央行规定及司法解释)三部分组成,争取做到简介明了、有理有据。对尚未找到明确依据的问题,笔者的意见仅供参考,具体见下文。 一、利息计算的基本常识 (一)人民币业务的利率换算公式为(注:存贷通用): 1.日利率(0/000)=年利率(%)÷360=月利率(‰)÷30 2.月利率(‰)=年利率(%)÷12 (二)银行可采用积数计息法和逐笔计息法计算利息。 1.积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。计息公式为: 利息=累计计息积数×日利率,其中累计计息积数=每日余额合计数。 2.逐笔计息法按预先确定的计息公式利息=本金×利率×贷款期限逐笔计算利息,具体有三: 计息期为整年(月)的,计息公式为: ①利息=本金×年(月)数×年(月)利率 计息期有整年(月)又有零头天数的,计息公式为: ②利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率 同时,银行可选择将计息期全部化为实际天数计算利息,即每年为365天(闰年366天),每月为当月公历实际天数,计息公式为: ③利息=本金×实际天数×日利率 这三个计算公式实质相同,但由于利率换算中一年只作360天,但实际按日利率计算时,一年将作365天计算,得出的结果会稍有偏差。具体采用那一个公式计算,央行赋予了金融机构自主选择的权利。因此,当事人和金融机构可以就此在合同中约定。表一是各商业银行的通常做法。 (表一) 序号项目名称计息方法 1 公司贷款逐笔计息法(公式③) 2 贸易融资逐笔计息法(公式③) 3 零售贷款 4 等额本金还款法逐笔计息法(公式②)

利息的计算方法 3.利息的计算方法 利息的计算方法有单利法和复利法两种。 1)单利法 单利法是指只对本金计息,不对利息计息的方法。因此,每期的利息是固定不变的。其计算公式为: F= P (1 + i ?)(3-1) 式中 F—第n期期末的本利和; P—本金; i —计息期单利利率; n—计息期。 单利法虽然考虑了资金的时间价值,但仅是对本金而言,即“利不生利”,而没有考虑每期所得利息再进人社会再生产过程从而实现增值的可能性,这是不符合资金运动的实际情况的。因此单利法未能完全反映资金的时间价值,在应用上有局限性,通常仅适用于短期投资及期限不超过一年的借款项目 2).复利法 复利法就是对利息也计息的方法,即由本金加上先前周期中累计利息总额进行计息,也就是利上加利。所“利滚利”就是复利计算的意思。 其计算公式为: F= P (1 + i) n, F,P,i,n的含义同单利计算公式。 从以上的公式可以看出,单利计息贷款与资金占用时间之间是直线形变化关系,利息额与时间按等差级数增值;而复利计息贷款与资金占用时间之间则是指数变化关系,

利息额与时间按等比级数增值。当利率较高、资金占用时间较长时,所需支付的利息额很大。所以,复利计息方法对资金占用的数量和时间有较好的约束力。目前,在工程经济分析中一般都采用复利法,单利法仅在我国银行储蓄存款中采用。 4.实际利率与名义利率 利息通常是按年计算的,但在实际应用中,计算利息的周期与利率周期可能相同也可能不相同,有时计算复利的次数会多于计息期数。这样就出现了“名义利率”和“实际利率”。比如,计算复利时,有时是一年计息一次,有时是半年计息一次,或每季度、每月计息一次。 由于计息周期的不同,同一笔资金在占用的总时间相等的情况下,其计算结果是不同的。 所谓名义利率是指计息周期的实际利率乘以一个利率周期内的计息期数所得的利率周期利率。如月利率为1%时,年利率为1% x12= 12%,该年利率称为“名义利率”。他没有考虑年内计息周期间的复利影响。通常所说的利率周期利率都是名义利率。 所谓实际利率是指利率周期和计息周期一致时对应的利率。如年利率为 12%,按年计息时,年利率=12%称为实际利率”实际利率又叫有效利率。 例题某人在银行存款100元,按月利率1%计算复利,按月计息,则一年后 的本利和为: F= P (1 + i) 12= 10 000 x (1 + 1%) 12= 11 268.25(元) 则其年利率= 12 .68% 12.68%考虑了年内复利影响,是考虑年内计息周期月与月之间的复利影响的年利率,是“实际利率”。 在进行方案的经济比较时,若按复利计息,而各方案在一年中计算利息的次数不同,则就难以比较各方案的经济效益。因此,就需要将各方案的名义利率换算成实际利率,然后再进行比较。在工程经济比较中,一般都以实际利率为准。

储蓄利息计算技能练习题 1.李煜于2006年2月3日在某银行存入定期整存整取3个月期存款15000元,开户日3个月利率为1.71%,2007年2月11日逾期支取,支取日挂牌公告的活期利率为0.72%,税率按20%计算,该储户的实付利息是()元。 (答案118.02元) 2.王朝于2006年1月5日在某银行存入定期整存整取半年期存款6600元,开户日半年期利率为2.07%,2007年6月5日逾期支取,支取日挂牌公告的活期利率为0.72%,税率按20%计算,该储户的实付利息是()元。 (答案89.496元) 3. 李鹏于2004年9月17日在某银行存入定期整存整取3年期存款4500元,开户日3年期利率为2.52%,2007年7月23日提前支取,支取日挂牌公告的活期利率为0.72%,税率按20%计算,该储户的应付利息税是()元。 (答案18.468元) 4. 林成广于2008年6月28日在某银行存入定期整存整取3年期存款36000元,开户日3年期利率为 5.13%,2008年10月8日提前支取,支取日挂牌公告的活期利率为0.36%,税率按零计算,该储户的应付利息是()元。 (答案36元) 5. 李晓萌于2008年11月17日在某银行存入定期整存整取半年存款12500元,开户日半年利率为3.24%,2009年7月20日逾期支取,支取日挂牌公告的活期利率为0.36%,税率按零计算,该储户的应付利息是()元。 (答案210.375元)

6. 张丽于2008年10月22日在某银行存入定期整存整取1年存款12560元,开户日1年利率为3.87%,2009年11月22日逾期支取,支取日挂牌公告的活期利率为0.36%,税率按零计算,该储户的实付利息是()元。 (答案489.84元) 7.江海于2009年1月23日在某银行存入定期整存整取半年存款6400元,开户日半年利率为1.98%,2009年7月23日到期支取,支取日挂牌公告的活期利率为0.36%,税率按零计算,该储户的实付利息是()元。 (答案63.36元) 8.张爽于2007年8月16日在某银行存入定期整存整取1年存款30456元,开户日1年利率为2.88%,2008年9月16日逾期支取,支取日挂牌公告的活期利率为0.36%,税率按20%计算,该储户的应付利息税是()元。 (答案177.25392元) 9.白雪于2009年1月15日在某银行存入定期整存整取3个月存款7650元,开户日1年利率为1.71%,2009年6月15日逾期支取,支取日挂牌公告的活期利率为0.36%,税率按零计算,该储户的实付利息是()元。 (答案元)37.29375 10.王宏于1999年11月5日在某银行存入定期整存整取5年期存款5135元,开户日5年期利率为2.88%, 2005年6月1日逾期支取,支取日挂牌公告的活期利率为0.72%,税率按20%计算,该储户的实付利息是()元。(答案元)608.47696 11. 王铮于2005年12月28日在某银行存入定期整存整取3个月存

第三章计算题 第一组 1.在利息为10%和20%的情况下,对你来说明天的1元钱,在哪种利率下更值钱 2.你刚刚中了2000万的彩票,在以后20年内该彩票每年支付100万,你真的赢得了2000万吗 3.假定利率为10%,有一种债券明年向你支付1100元,后年1210元,第三年向你支付1331元,试问该债券的现值 4.假定利率为10%,有一种债券明年向你支付1100元,后年1210元,第三年向你支付1331元,如上述债券以4000元价格出售,到期收益率是大于还是小于10%为什么 5.一张20年期的息票债券,息票利率10%,面值1000元,售价2000元。请写出到期收益率计算公式。 6.一张1年期贴现发行债券,面值1000元,售价800元。到期收益率为多少 7.一笔100万元的简式贷款,要求在5年后偿还200万元,其到期收益率为多少 8.为支付大学学费,你刚借得1000元的政府贷款,它要求你在25年内每年支付126元。但是你只是在两年后毕业时才开始支付。通常1000元定期定额清偿贷款(25年,每年支付126元)的到期收益率是12%,为什么上述政府贷款的到期收益率必定低于12% 第二组 1.某种债券面值100元,期限10年,年利率8%,债券到期一次性还本付息。假定该债券持有人在持有8年后将其出售,此时市场利率水平为10%,债券的价格应为多少 2.假定上题中的其它条件不变,只是付息方式为每年支付一次利息,那么债券的价格应为多少 3.一张面额为1000元,期限为5年,年利率10%,到期一次性支付本金和利息的债券,目前这张债券还有两年到期,银行一年期存款利率为8%,那么现在这张债券的价格应该是多少 4.一张面值为1000元,息票率为10%,期限为2年的债券,每年付一次利息,若发行时市场利率上升至12%,则该债券的定价应该是多少 年记账式十四期国债于2002年10月24日发行,面值100元,票面利率为%,期限5年,每年付息一次。考虑到对未来市场利率上升的预期,投资者要求的到期收益率为4%,试计算该债券在2004年10月25日(星期一)的内在价值。如果其2004年10月25日的收盘价为元,该债券是否值得投资为什么 6.代码为000896的7年期国债于1996年11月1日发行,面值为100元,票面利率为%,每年付息一次。该国债的价格因利率不断下调而上升,至2001年11月1日除权前一个交易日其收盘价为元。如果投资者以元的价格买入该债券,试计算其到期收益率。已知此时的一年期银行储蓄存款利率为%,试计算其内在价值,并判断该债券是否值得投资,说明理由。 7.我国政府发行三年期政府债券,票面金额为1000元,票面利率为5%,到期一次还本付息。如果市场利率下降到3%,该债券的市场价格为多少如果该债券每年支付一次利息,其市场价格应该为多少 8.某公司发行之贴现债券面额为1000美元,期限为91天,若贴现率为6%,该