第一节一元线性回归分析预测法

一、概念(思路)

根据预测变量(因变量)Y和影响因素(自变量)X的历史统计数

据,建立一元线性回归方程

x b

a

y?

?

?+

=,然后代入X的预测值,求

出Y的预测值的方法。

基本公式:y=a+bx

其中:a、b为回归系数,是未知参数。

基本思路:

1、利用X,Y的历史统计数据,求出合理的回归系数:a、b,确

定出回归方程

2、根据预计的自变量x的取值,求出因变量y的预测值。

二、一元线性回归方程的建立

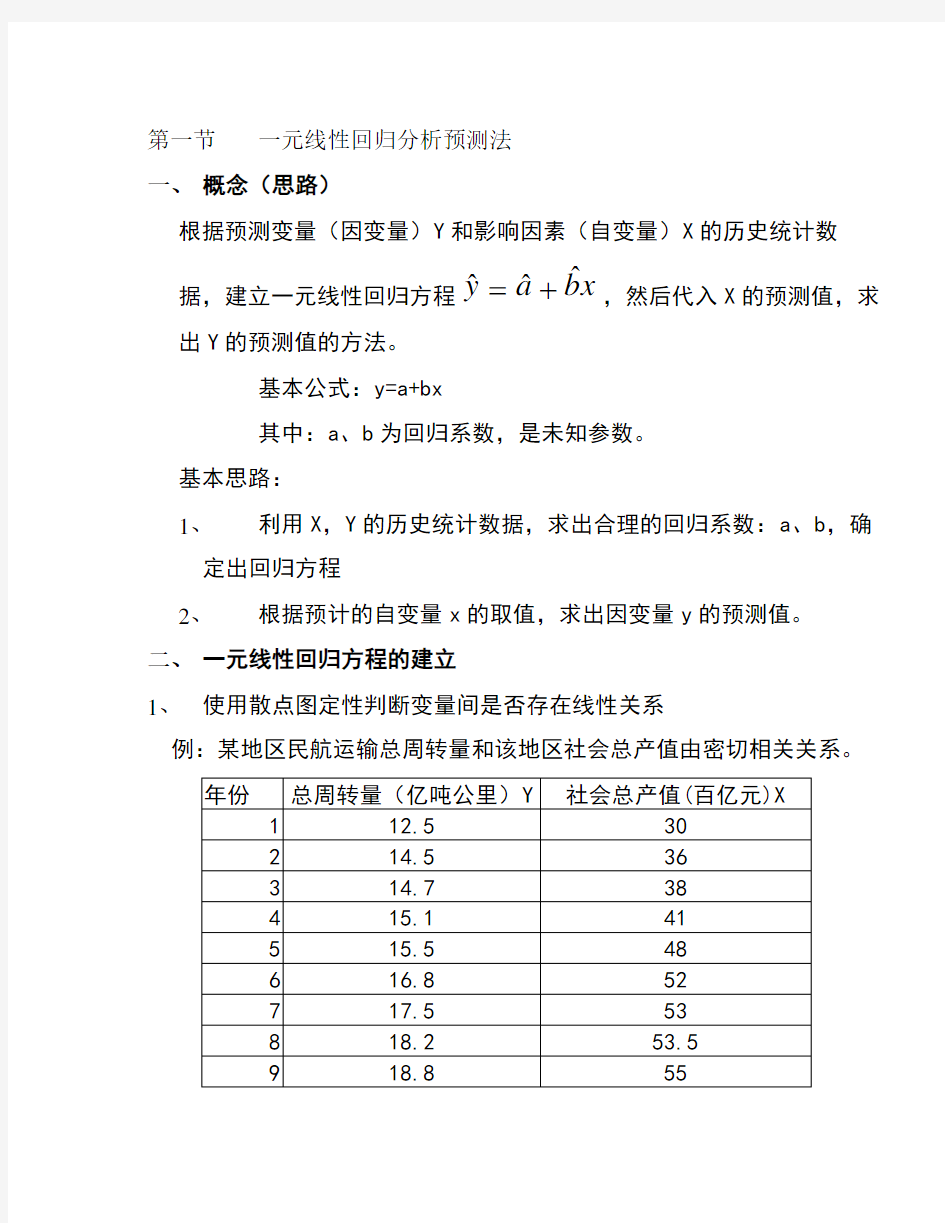

1、使用散点图定性判断变量间是否存在线性关系

例:某地区民航运输总周转量和该地区社会总产值由密切相关关系。

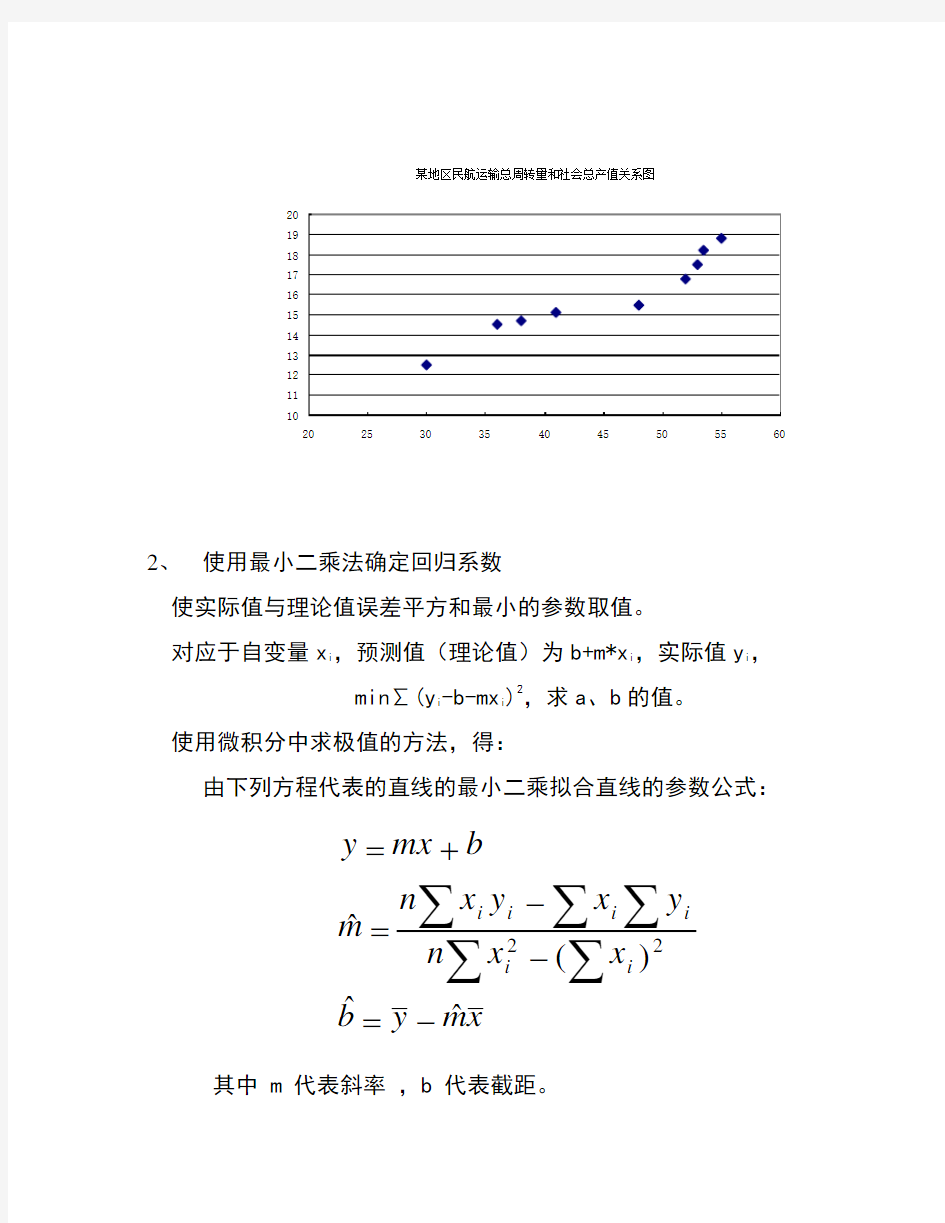

2、 使用最小二乘法确定回归系数

使实际值与理论值误差平方和最小的参数取值。

对应于自变量x i ,预测值(理论值)为b+m*x i ,实际值y i ,

min ∑(y i -b-mx i )2

,求a 、b 的值。

使用微积分中求极值的方法,得:

由下列方程代表的直线的最小二乘拟合直线的参数公式:

其中 m 代表斜率 ,b 代表截距。

x m y b

x x n y x y x n m

b mx y i i

i i i i ??)

(?2

2

-=--=+=∑∑∑∑∑

一元线性回归.xls

三、 回归方程的显著性检验

判断X 、Y 之间是否确有线性关系,判定回归方程是否有意义。 有两类检验方法:相关系数检验法和方差分析法 1、

相关系数检验法

构造统计量r

∑∑∑∑∑∑∑∑∑∑--?-=

?=-?---=]

)(][)([)

()())((22222

2

i i i i i

i i i yy

xx xy i

i

i

i

y y n x x n y x y x n s s S y y x x y y x x r

相关系数的取值范围为:[-1,1],|r|的大小反映了两个变量间线性关系的密切程度,利用它可以判断两个变量间的关系是否可以用直线方程表示。

两个变量是否存在线性相关关系的定量判断规则:

对于给定的置信水平α,从相关系数临界值表中查出r临(n-2),把其与用样本计算出来的统计量r0比较:

若|r0|〉r临(n-2)成立,则认为X、Y之间存在线性关系,回归方程在α水平上显著。差异越大,线性关系越好。反之则认为不显著,回归方程无意义,变量间不存在线性关系。

其中:n为样本数。

2、方差分析法:

方差分析的基本特点是把因变量的总变动平方和分为两部分,一部分反映因变量的实际值与用回归方程计算出的理论值之差,一部分反映理论值与实际值的平均值之差。

Y的总变差=Y的残余变差+Y的说明变差,SST=SSE+SSR

或:总离差平方和=剩余平方和+回归平方和

U

Q S y y

Q

y y

S n y y y y y y y y yy i i

i i

yy

i

i

i i i i +=----+-=-∑∑∑∑∑∑U Y X )?(Y X )?()()?()?()(2

222

22差、可解释变差,记为的影响造成的,说明变对—由于—为差、不可解释变差,记的影响造成的,残余变以外其它因素对—除了—离程度,记为个数据和其平均值的偏——

回归平方和U 与剩余平方和Q 相比越大,说明回归效果越好。 注:在方差分析中,已被解释的和未被解释的变差除以相应的自由度的个数即变为方差。Y 的方差是Y 的总偏差平方和除以n-1,被解释的方差等于被解释的变差(因为回归只比估计Y 的均值多用一个约束条件),残余方差等于残差偏差平方和除以n-2,残差的方差S 2

是误差方差的无偏且一致的估计(S 叫做回归标准差)S 2

=Q/(n-m) 定量判断回归有效性有两种方法:

(1) 可决系数检验法

拟合优度统计量;判定系数 :r 2

=SSR/SST=U/S yy 调整的r 2

=1-[Q/(n-m)]/[Syy/(n-1)]

复相关系数检验法:构造统计量R=SQRT [1-Q/S yy ]=SQRT (U/S yy ) 判断规则:

对于给定的置信度α,从相关系数r 分布表中查出r 临(n-m ),把其与用样本计算出来的统计量R 0比较:

若R0〉r临(n-m)成立,则认为回归方程在α水平上显著。反之则认为不显著,回归方程无意义,变量间不存在线性关系。

(2)F检验法:构造统计量F=(U/m-1)/[Q/(n-m)]

其中:m为变量个数(总数);n为样本数。

统计量F服从第一自由度为m-1、第二自由度为n-m的

F(m-1,n-m)分布。

F=r2/(1-r2)*(n-m)/(m-1)

判断规则:

对于给定的置信度α,从F分布表中查出Fα(m-1,n-m),把其与用样本计算出来的统计量F0比较:

若F0〉Fα(m-1,n-m)成立,则认为回归方程在α水平上显著。

反之则认为不显著,回归方程无意义,变量间不存在线性关系。

四、回归方程没有通过检验的原因

1、定性分析选择的各变量间,本来不存在因果关系。定性分析

设想不准确。

2、选择的变量间存在因果关系,但还存在其它起着更重要作用

的变量尚未列入模型之中。

3、选择变量之间的关系是非线性关系。

五、利用检验通过的回归方程进行预测

y=6.34+0.213x

点估计值:若给定x值,则y的预测值为6.34+0.213*58=18.69

区间估计:

标准误差:S=sqrt((∑e^2)/(n-m))

第二节一元非线性回归分析预测法

思路:与一元线性回归分析基本相同。即通过变量替换将非线性方程转化为线性方程;使用最小二乘法建立线性回归方程;在通过逆变换将线性方程转化为非线性方程。

函数的线性变换及逆变换是个数学问题,不讲了。

例题,参见160页:航空货物周转量=a*(社会总产值)α

196页,SB机场空运需求预测

202页,利雅得国际机场业务量预测

第三节多元回归分析

一、思路

多元非线性回归分析——转换为多元线性回归分析,多元线性回归分析,与一元线性回归分析基本相同,只是在自变量的选定上、求解回归方程及统计检验等方面比一元回归要复杂一些。

设多元线性回归模型为:y=b0+b1*x1+b2*x2+……+b m*x m

二、参数求法为最小二乘法:

min∑(y i-(b0+b1*x1i+b2*x2i+……+b m*x mi ))2

分别对bj 求偏导数,偏导数等于0时,上式取得最小值。

可以得到m+1个关于bj 的标准方程,使用线性代数中的行列式解法,可以求出回归系数bj 。

以二元回归分析为例,说明多元回归方程的建立

1、 定性判断得知,因变量Y 与自变量X1, X2存在线性相关关系。模型形式为:y=b 0+b 1*x 1+b 2*x 2

2、 确定回归系数b 0、b 1、b 2,最小二乘法。分别对b 0、b 1、b 2求偏导,令偏导数=0,构成如下方程组:

∑∑∑∑∑∑∑∑∑∑∑∑∑∑=++=++=++=----=??=----=??=----=??===i

i i i i i i

i i i i i i

i i n i i i i i n i i i i i n

i i i i x y x b x x b x b x y x x b x b x b y x b x b nb x x b x b b y b G

x x b x b b y b G

x b x b b y b G

222221120121221110221101

22211021122110112211000))((20))((20)1)((2整理得:

∑∑--=--=))(())((2

222111y y x x S y y x x S i i y i i y 其中:

手工列表计算:

三、 回归方程的统计检验

1、 回归方程的显著性检验,检验回归方程的有效性 检验方法有:F 检验法、复相关系数检验法

2、 回归系数的显著性检验,检验回归系数的有效性, 检验方法有:t 检验法 构造统计量t

其中:m 为变量个数;n 为样本数。

统计量t 服从自由度为n-m 的t (n-m )分布。

m

n y

y x

x b t C C C C A I AA S S S S A C m

n y

y

S C S b t i

i

j

ji j j jj i i

y jj

y j j ---?

=

=??=??=--=

=∑∑∑--2

2

22

2112

1111222112112)?()(j A )?(?个元素第的拟矩阵的对角线上的为矩阵21

12221122121122

21

1211221111

2221

12221121222122211211222121112

2110S S S S S S S S S S S S S S S S A

C b S S S S S S S S S S S S S S S S A C b x b x b y b y y y y y y y y --=

=

=

--=

=

=

--=得:

判断规则:

对于给定的置信度α,从t分布表中查出tα/2(n-m),把其与用样本计算出来的统计量t0比较:

若t0〉tα(n-m)成立,则认为回归方程在α水平上显著。反之则认为不显著,回归系数无意义,变量间不存在线性相关关系。

统计假设检验总结:对于一元回归,四种检验方法选一即可;对于多元回归必须进行t检验和R、F间严重的一种。

四、例题:

国外预测模型简介

全行业运量预测

五、几个基本问题及内在假设

1、自变量的选择——(回归分析测法的程序)

1)确定预测变量

2)确定影响预测变量的因素——定性分析,具有经济上的意义和内

在的因果关系。

3)收集整理预测变量及其影响因素的历史统计资料

4)分析因变量和自变量的关系,确定回归模型——定量分析,因变

量与自变量、自变量之间的相关系数,判别因变量和自变量是否

显著相关,显著相关的影响因素作为自变量;同时与因变量不相

关或与某个自变量高度线性相关的自变量,应予剔除。

实践经验确定

散点图分析确定

理论试算(计算拟和误差(预测误差)),选出拟和程度最好

的模型

5)求解模型参数,建立回归方程

6)检验回归方程的有效性

7)利用检验通过的回归方程进行预测,并确定预测值的置信区间

2、多元共线性(多重共线性)

1)概念:回归分析中,自变量之间存在着相关关系,称这种关系为多元共线性。

多元回归分析的假设是自变量之间是独立的。得出的参数估计值是不可靠的。

例如:某省宏观经济模型中,

建筑业产值=2.1684+0.1601*工业总产值-0.0795*上年工业总产值+0.5651*上年建筑业产值

负号的出现很难解释,上年工业总产值和上年建筑业产值存在共线性。

2) 检验多元共线性的方法:

U ——χ2

(m-1)分布 Q ——χ2

(n-m )分布 S yy ——χ2(n-1)分布 拟和优度判定系数:

① 判定系数法:把某自变量用其它自变量进行回归计算,计算

相应的判定系数R 2

,若R 2

较大,说明本自变量可以用其它自变量的线性组合替代,存在多重共线性。或者用因变量分别与含有本自变量或不含有本自变量的自变量组合进行回归计算,若两者计算的判定系数差不多,则说明本自变量与其它自变量间存在多元共线性。 ②

逐步回归法:逐个引进自变量,根据R 2

的变化情况判断是否

存在多重共线性。若R 2

变化显著,则不存在多重共线性,应引入;若R 2

无显著变化,则无需引入。 ③

偏相关系数检验法,计算两两变量间的相关系数,进行分析

检验。

3、 自相关(序列相关)

概念:若随机误差项在不同样本之间存在相关性,e i 与e j 相关,则称为序列相关;较多的是e i 与e I+1之间序列相关,称为自相关 自相关的检验:

)

1/()/(12---

=n S m n Q R yy

① 达宾—沃尔森检验

计算出D.W 值后,查达宾—沃尔森检验表判定是否存在自相关。 ② 冯诺曼比检验 ③ 回归检验 4、 线性假设

回归的另一假设是线性假设,因变量和自变量间的关系可以用线性表示出来。无法将其转化为线性的回归方程,不能采用回归分析方法,而要采取别的方法,如仿真方法。 5、 样本数据

样本数据的多少,影响变量个数的选择。5个数据,一个自变量;三十个数据,最多只能有5个自变量。

有20个到30个样本数据,预测精度较高。 第四节

自回归分析——实质是时间序列分析法

利用预测变量本身的时间序列在不同时期取值之间存在的依存关系,即自身相关,建立起回归方程进行预测的方法。

预测模型:y t =b 0+b 1y t-1+ b 2y t-2+ ……+b n y t-n +e ——AR (n ) n=1时,称为一阶自回归分析 例题见书上。

∑∑==--=

n

t t n

t t t

W D 1

22

21?)??

(.εε

ε

多元线性回归分析预测法 (重定向自多元线性回归预测法) 多元线性回归分析预测法(Multi factor line regression method,多元线性回归分析法) [编辑] 多元线性回归分析预测法概述 在市场的经济活动中,经常会遇到某一市场现象的发展和变化取决于几个影响因素的情况,也就是一个因变量和几个自变量有依存关系的情况。而且有时几个影响因素主次难以区分,或者有的因素虽属次要,但也不能略去其作用。例如,某一商品的销售量既与人口的增长变化有关,也与商品价格变化有关。这时采用一元回归分析预测法进行预测是难以奏效的,需要采用多元回归分析预测法。 多元回归分析预测法,是指通过对两上或两个以上的自变量与一个因变量的相关分析,建立预测模型进行预测的方法。当自变量与因变量之间存在线性关系时,称为多元线性回归分析。 [编辑] 多元线性回归的计算模型[1] 一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,在现实问题研究中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释

因变量的变化,这就是多元回归亦称多重回归。当多个自变量与因变量之间是线性关系时,所进行的回归分析就是多元性回归。 设y为因变量,为自变量,并且自变量与因变量之间为线性关系时,则多元线性回归模型为: 其中,b0为常数项,为回归系数,b1为固定时,x1每增加一 个单位对y的效应,即x1对y的偏回归系数;同理b2为固定时,x2每增加一个单位对y的效应,即,x2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: 其中,b0为常数项,为回归系数,b1为固定时,x2每增加一 个单位对y的效应,即x2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: y = b0 + b1x1 + b2x2 + e 建立多元性回归模型时,为了保证回归模型具有优良的解释能力和预测效果,应首先注意自变量的选择,其准则是: (1)自变量对因变量必须有显著的影响,并呈密切的线性相关; (2)自变量与因变量之间的线性相关必须是真实的,而不是形式上的; (3)自变量之彰应具有一定的互斥性,即自变量之彰的相关程度不应高于自变量与因变量之因的相关程度; (4)自变量应具有完整的统计数据,其预测值容易确定。 多元性回归模型的参数估计,同一元线性回归方程一样,也是在要求误差平方和()为最小的前提下,用最小二乘法求解参数。以二线性回归模型为例,求解回归参数的标准方程组为 解此方程可求得b0,b1,b2的数值。亦可用下列矩阵法求得

第一节一元线性回归分析预测法 一、概念(思路) 根据预测变量(因变量)Y和影响因素(自变量)X的历史统计数据,建立一元线性回归方程,然后代入X的预测值,求出Y的预测值的方法。 基本公式:y=a+bx 其中:a、b为回归系数,是未知参数。 基本思路: 1、利用X,Y的历史统计数据,求出合理的回归系数:a、b,确 定出回归方程 2、根据预计的自变量x的取值,求出因变量y的预测值。 二、一元线性回归方程的建立 1、使用散点图定性判断变量间是否存在线性关系 例:某地区民航运输总周转量和该地区社会总产值由密切相关关系。

2、使用最小二乘法确定回归系数 使实际值与理论值误差平方和最小的参数取值。 对应于自变量x i,预测值(理论值)为b+m*x i,实际值y i, min∑(y i-b-mx i)2,求a、b的值。 使用微积分中求极值的方法,得: 由下列方程代表的直线的最小二乘拟合直线的参数公式: 其中 m 代表斜率,b 代表截距。 一元线性回归.xls 三、回归方程的显著性检验 判断X、Y之间是否确有线性关系,判定回归方程是否有意义。 有两类检验方法:相关系数检验法和方差分析法 1、相关系数检验法 构造统计量r 相关系数的取值范围为:[-1,1],|r|的大小反映了两个变量间线性关系的密切程度,利用它可以判断两个变量间的关系是否可以用直线方程表示。

两个变量是否存在线性相关关系的定量判断规则: 对于给定的置信水平α,从相关系数临界值表中查出r临(n-2),把其与用样本计算出来的统计量r0比较: 若|r0|〉r临(n-2)成立,则认为X、Y之间存在线性关系,回归方程在α水平上显著。差异越大,线性关系越好。反之则认为不显著,回归方程无意义,变量间不存在线性关系。 其中:n为样本数。 2、方差分析法: 方差分析的基本特点是把因变量的总变动平方和分为两部分,一部分反映因变量的实际值与用回归方程计算出的理论值之差,一部分反映理论值与实际值的平均值之差。 Y的总变差=Y的残余变差+Y的说明变差,SST=SSE+SSR 或:总离差平方和=剩余平方和+回归平方和 回归平方和U与剩余平方和Q相比越大,说明回归效果越好。

市场调研预测及决策练习题答案 一、移动平均类 1.已知某厂山地自行车各年销量Y(万辆),算出一次指数平滑值如表。请计算二次指数平滑值,并用公式T b a Y t t T t +=+预测2004、2005年的销量。 (α=0.3)。 ))](1/([,2)2()1()2()1(t t t t t t S S b S S a --=-=αα 答案:

2.某商场某品牌家电产品1998-2007年销售额资料如下表所示,当平滑系数α1=0.2,α2=0.8时,试用一次指数平滑法预测该商场该商品2008年销售额为多少万元? 答案:

3、某商店近10周的食盐销售量如下表:试分别用3周和5周为移动期使用移动平均法预测第11周的食盐销售量。 答案:

4、下表为某公司2006年出口商品月销售额, (1)列出二次移动平均法计算表。(N=3,移动平均值取1位小数) (3)预测该企业2007年1月、2月、3月销售额。 答案:

5、某电视机厂销量平稳,连续多年运用一次指数平滑法对该厂电视机销量进行了预测,对2005年的销量预测值为130万台,而当年实际销售量为150万台,请据此预测2006年该厂电视机的销售量(平滑常数α为0.3)。 答案: 6、企业近年产品销售额如下表,请用一次移动平均法确定2002年销售额预测值。(要 求n=3和n=5,并计算它们的平均绝对误差,以确定最后的预测值) 某企业近年产品销售额单位:万元 答案:

7.某洗衣机厂近年洗衣机销售量如下表,当n=4时,用二次移动平均法预测2003年销售量 表4-1 某企业近年产品销售额单位:万台 答案:

一元回归分析 在数学关系式中只描述了一个变量与另一个变量之间的数量变化关系,则称其为一元回归分析。 其回归模型为 y 称为因变量,x称为自变量,称为随机误差,a,b 称为待估计的回归参数,下标i表示第i个观测值。 如果给出a和b的估计量分别为,,则经验回归方程: 一般把称为残差,残差可视为扰动的“估计量”。 例子: 湖北省汉阳县历年越冬代二化螟发蛾盛期与当年三月上旬平均气温的数据如表1-1,分析三月上旬平均温度与越冬代二化螟发蛾盛期的关系。 表1-1 三月上旬平均温度与越冬代二化螟发蛾盛期的情况表 数据保存在“DATA6-1.SAV”文件中。 1)准备分析数据 在数据编辑窗口中输入数据。建立因变量历期“历期” 在SPSS数据编辑窗口中,创建“年份”、“温度”和“发蛾盛期”变量,并把数据输入相应的变量中。或者打开已存在的数据文件“DATA6-1.SAV”。

2)启动线性回归过程 单击SPSS主菜单的“Analyze”下的“Regression”中“Linear”项,将打开如图1-1所示的线性回归过程窗口。 图1-1 线性回归对话窗口 3) 设置分析变量 设置因变量:本例为“发蛾盛期”变量,用鼠标选中左边变量列表中的“发蛾盛期”变量,然后点击“Dependent”栏左边的向右拉按钮,该变量就自动调入“Dependent”显示栏里。 设置自变量:选择一个变量作为自变量进入“Independent(S)”框中。用鼠标选中左边变量列表中的“温度”变量,然后点击“Independent(S)”栏左边的向右拉按钮,该变量就自动调入“Independent(S)”显示栏里。 注:SPSS中一元回归和多元回归以及多元逐步回归都是使用同一过程,所以该栏可以输入多个自变量。 设置控制变量 “Selection Variable”为控制变量输入栏。控制变量相当于过滤变量,即必须当该变量的值满足设置的条件时,观测量才

最小平方法在回归分析和趋势预测中的应用 最小平方法,又称最小二乘法。其方法的计算依据是利用算术平均数的数学性质,在我们介绍算术平均数的数学性质时,有两条性质分别是:一、各个变量值与平均数的离差之和等于零,用表达式表示即0)(=-∑x x ;二、各个变量值与平均数的离差平方之和为最小值,用表达式表示为最小值 =-∑2 ) (x x 。这两条数学性质已证明过,我们把它们应用到 回归分析和趋势预测中来。回归分析和时间序列趋势预测中,主要是为求得回归方程或趋势方程,但在求得方程的参数时,就要用到上面的两条数学性质。 最小平方法的数学依据是实际值(观察值)与理论值(趋势值)的离差平方和为最小。据此来拟合回归方程或趋势方程。 1、利用最小平方法拟合直线回归方程 拟合直线回归方程的主要问题就在于估计待定参数a 和b 之值,而用最小平方法求出的回归直线是原有资料的“最佳”拟合直线。 假设直线回归方程为:bx a y c +=,其中a 是直线的截距,b 是直线的斜率,称回归系数。a 和b 都是待定参数。将给定的自变量x 之值代入上述方程中,可求出估计的因变量 y 之值。这个估计值不是一个确定的数值,而是y 许多可能取值的平均数,所以用c y 表示。当x 取某一个值时,y 有多个可能值。因此,将给定的x 值代入方程后得出的c y 值,只能 看作是一种平均数或期望值。配合直线方程的具体方法如下: ∑=-= 最小值 2 )(c y y Q (1) 用直线方程bx a y c +=代入式(1)得: 最小值 =--= ∑2 ) (bx a y Q (2) 分别求Q 关于a 和Q 关于b 的偏导,并令它们等于0: ?????=---=??=---=??∑∑0 ))((20)1)((2x bx a y b Q bx a y a Q 整理后得出由下列两个方程式所组成的标准方程组: ???+=+=∑∑∑∑∑2 x b x a xy x b na y (3) 根据已知的或样本的相应资料x 、y 值代入式(3),可求出a 和b 两个参数:

第四章预测分析 一、单项选择题 1.对于制造行业的企业来说,经营预测的对象包括对产品销售市场、产品生产成本、利润以及()等方面的预测。 A资金需要量 B流动资金需要量 C固定资金需要量 D材料需要量 2.经营预测()特点要求经营预测结果的表述必须清晰,不能模凌两可、似是而非、含糊不清。 A预见性 B可检验性 C明确性 D客观性 3.在进行销售预测时应考虑外部因素和内部因素,外部因素不包括()。 A信用政策 B市场需求变化 C经济发展趋势 D企业的市场占有率 4.()是根据市场预测的目的和要求,由预测组织者向有关专家提供与市场预测有关的资料,并收集汇总专家对未来市场所做的判断预测值的方法。 A 德尔菲法 B 专家个人意见集合法 C专家会议法 D判断分析法 5.()是邀请或召集有关专家,通过在会议上专家发表的意见,并将专家的意见加以综合,对某种市场现象的未来情况做出预测的方法。 A 判断分析法 B专家意见调查法 C德尔菲法 D专家会议法 6.采用函询调查的方法向有关专家征询意见,然后将专家意见进行综合、整理后,通过匿名方式反馈给各位专家,再次征询意见,如此反复综合、反馈,直至得出基本一致的意见为止的预测方法是()。 A 德尔菲法 B 专家个人意见集合法 C专家会议法 D调查分析法 7.下列各项中,不属于定量分析法的是()。 A调查分析法 B算术平均法 C回归分析法 D购买力指数法 8.()是根据市场现象的历史资料,运用科学的数学方法建立预测模型,使市场现象的数量向未来延伸,预测市场现象未来的发展变化趋势,预计或估计市场现象未来表现的数量。 A因果预测法 B 趋势预测法(时间序列分析法)C定性预测法D定量预测法 9.下列各项中,属于因果预测分析法的是()。 A趋势平均法 B移动平均法 C指数曲线法 D 指数平滑法 10.下列各种销售预测方法中,属于没有考虑远近期销售业务量对未来销售状况会产生不同影响的方法是()。 A移动平均法 B算术平均法 C加权平均法 D季节预测分析法 11.()是指在对时间序列进行分析研究的基础上,计算时间序列观察值的某种平均数,并以此平均数为基础确定预测模型或预测值的经营预测方法。 A回归分析法B移动平均法 C指数平滑法 D修正的时间序列分析法 12.按照各个观察值与预测值不同的相关程度分别规定适当的权数,是运用()进行预测销售的关键。 A算术平均法 B对数直线法 C回归直线法 D加权平均法 13.在采用平滑指数法进行近期销售预测时,应选择()。 A固定的平滑指数 B较小的平滑指数 C较大的平滑指数 D任意数值的平滑指数14.某企业利用0.4的平滑指数进行销售预测,已知去年的实际销量为100吨,预计销量比实际多10吨;今年实际销量比预测销量少6吨,则该企业明年预测销量应为()。

销售额预测分析报告 一、模型选择 预测是重要的统计技术,对于领导层进行科学决策具有不可替代的支撑作用。 常用的预测方法包括定性预测法、传统时间序列预测(如移动平均预测、指数平滑预测)、现代时间序列预测(如ARIMA模型)、灰色预测(GM)、线性回归预测、非线性曲线预测、马尔可夫预测等方法。 综合考量方法简捷性、科学性原则,我选择ARIMA模型预测、GM(1,1)模型预测两种方法进行预测,并将结果相互比对,权衡取舍,从而选择最佳的预测结果。 二ARIMA模型预测 (一)预测软件选择----R软件 ARIMA模型预测,可实现的软件较多,如SPSS、SAS、Eviews、R等。使用R软件建模预测的优点是:第一,R是世最强大、最有前景的软件,已经成为美国的主流。第二,R是免费软件。而SPSS、SAS、Eviews正版软件极为昂贵,盗版存在侵权问题,可以引起法律纠纷。第三、R软件可以将程序保存为一个程序文件,略加修改便可用于其它数据的建模预测,便于方法的推广。 (二)指标和数据 指标是销售量(x),样本区间是1964-2013年,保存文本文件data.txt中。 (三)预测的具体步骤 1、准备工作 (1)下载安装R软件 目前最新版本是R3.1.2,发布日期是2014-10-31,下载地址是https://www.doczj.com/doc/c216935375.html,/。我使用的是R3.1.1。 (2)把数据文件data.txt文件复制“我的文档”①。 (3)把data.txt文件读入R软件,并起个名字。具体操作是:打开R软件,输入(输入每一行后,回车): data=read.table("data.txt",header=T) data #查看数据② 回车表示执行。完成上面操作后,R窗口会显示: (4)把销售额(x)转化为时间序列格式 x=ts(x,start=1964) ①我的文档是默认的工作目录,也可以修改自定义工作目录。 ②#后的提示语句是给自己看的,并不影响R运行

第5章自变量选择与逐步回归 思考与练习参考答案 自变量选择对回归参数的估计有何影响 答:回归自变量的选择是建立回归模型得一个极为重要的问题。如果模型中丢掉了重要的自变量, 出现模型的设定偏误,这样模型容易出现异方差或自相关性,影响回归的效果;如果模型中增加了不必要的自变量, 或者数据质量很差的自变量, 不仅使得建模计算量增大, 自变量之间信息有重叠,而且得到的模型稳定性较差,影响回归模型的应用。 自变量选择对回归预测有何影响 答:当全模型(m元)正确采用选模型(p元)时,我们舍弃了m-p个自变量,回归系数的最小二乘估计是全模型相应参数的有偏估计,使得用选模型的预测是有偏的,但由于选模型的参数估计、预测残差和预测均方误差具有较小的方差,所以全模型正确而误用选模型有利有弊。当选模型(p元)正确采用全模型(m 元)时,全模型回归系数的最小二乘估计是相应参数的有偏估计,使得用模型的预测是有偏的,并且全模型的参数估计、预测残差和预测均方误差的方差都比选模型的大,所以回归自变量的选择应少而精。 如果所建模型主要用于预测,应该用哪个准则来衡量回归方程的优劣 C统计量达到最小的准则来衡量回答:如果所建模型主要用于预测,则应使用 p 归方程的优劣。 试述前进法的思想方法。 答:前进法的基本思想方法是:首先因变量Y对全部的自变量x1,x2,...,xm建立m 个一元线性回归方程, 并计算F检验值,选择偏回归平方和显着的变量(F值最大且大于临界值)进入回归方程。每一步只引入一个变量,同时建立m-1个二元线性回归方程,计算它们的F检验值,选择偏回归平方和显着的两变量变量(F 值最大且大于临界值)进入回归方程。在确定引入的两个自变量以后,再引入一个变量,建立m-2个三元线性回归方程,计算它们的F检验值,选择偏回归平方和显着的三个变量(F值最大)进入回归方程。不断重复这一过程,直到无法再引入新的自变量时,即所有未被引入的自变量的F检验值均小于F检验临界值

第3章回归预测方法 思考与练习(参考答案) 1.简要论述相关分析与回归分析的区别与联系。 答:相关分析与回归分析的主要区别: (1)相关分析的任务是确定两个变量之间相关的方向和密切程度。回归分析的任务是寻找因变量对自变量依赖关系的数学表达式。 (2)相关分析中,两个变量要求都是随机变量,并且不必区分自变量和因变量;而回归分析中自变量是普通变量,因变量是随机变量,并且必须明确哪个是因变量,哪些是自变量; (3)相关分析中两变量是对等的,改变两者的地位,并不影响相关系数的数值,只有一个相关系数。而在回归分析中,改变两个变量的位置会得到两个不同的回归方程。 联系为: (1)相关分析是回归分析的基础和前提。只有在相关分析确定了变量之间存在一定相关关系的基础上建立的回归方程才有意义。 (2)回归分析是相关分析的继续和深化。只有建立了回归方程才能表明变量之间的依赖关系,并进一步进行预测。 2.某行业8个企业的产品销售额和销售利润资料如下: 根据上述统计数据: (1)计算产品销售额与利润额的相关系数; r ,说明销售额与利润额高度相关。 解:应用Excel软件数据分析功能求得相关系数0.9934

(2)建立以销售利润为因变量的一元线性回归模型,并对回归模型进行显著性检验(取α=); 解:应用Excel 软件数据分析功能求得回归方程的参数为: 7.273,0.074a b =-= 据此,建立的线性回归方程为 ?7.2730.074Y x =-+ ① 模型拟合优度的检验 由于相关系数0.9934r =,所以模型的拟合度高。 ② 回归方程的显著性检验 应用Excel 软件数据分析功能得0.05 ?=450.167(1,6) 5.99F F >=,说明在α=水平下回归效果显著. ③ 回归系数的显著性检验 0.025?=21.22(6) 2.447t t >=,说明在α=水平下回归效果显著. 实际上,一元线性回归模型由于自变量只有一个,因此回归方程的显著性检验与回归系数b 的显著性检验是等价的。 (3)若企业产品销售额为500万元,试预测其销售利润。 根据建立的线性回归方程 ?7.2730.074Y x =-+,当销售额500x =时,销售利润?29.73Y =万元。 3.某公司下属企业的设备能力和劳动生产率的统计资料如下: 该公司现计划新建一家企业,设备能力为千瓦/人,试预测其劳动生产率,并求出其95%的置信区间。

第5章参考答案 5.1 自变量选择对回归参数的估计有何影响? 答:回归自变量的选择是建立回归模型得一个极为重要的问题。如果模型中丢掉了重要的自变量, 出现模型的设定偏误,这样模型容易出现异方差或自相关性,影响回归的效果;如果模型中增加了不必要的自变量, 或者数据质量很差的自变量, 不仅使得建模计算量增大, 自变量之间信息有重叠,而且得到的模型稳定性较差,影响回归模型的应用。 5.2自变量选择对回归预测有何影响? 答:当全模型(m元)正确采用选模型(p元)时,我们舍弃了m-p个自变量,回归系数的最小二乘估计是全模型相应参数的有偏估计,使得用选模型的预测是有偏的,但由于选模型的参数估计、预测残差和预测均方误差具有较小的方差,所以全模型正确而误用选模型有利有弊。当选模型(p元)正确采用全模型(m 元)时,全模型回归系数的最小二乘估计是相应参数的有偏估计,使得用模型的预测是有偏的,并且全模型的参数估计、预测残差和预测均方误差的方差都比选模型的大,所以回归自变量的选择应少而精。 5.3 如果所建模型主要用于预测,应该用哪个准则来衡量回归方程的优劣? C统计量达到最小的准则来衡量回答:如果所建模型主要用于预测,则应使用 p 归方程的优劣。 5.4 试述前进法的思想方法。 答:前进法的基本思想方法是:首先因变量Y对全部的自变量x1,x2,...,xm建立m个一元线性回归方程, 并计算F检验值,选择偏回归平方和显著的变量(F值最大且大于临界值)进入回归方程。每一步只引入一个变量,同时建立m-1个二元线性回归方程,计算它们的F检验值,选择偏回归平方和显著的两变量变量(F值最大且大于临界值)进入回归方程。在确定引入的两个自变量以后,再引入一个变量,建立m-2个三元线性回归方程,计算它们的F检验值,选择偏回归平方和显著的三个变量(F值最大)进入回归方程。不断重复这一过程,直到无法再引入新的自变量时,即所有未被引入的自变量的F检验值均小于F检验临界值Fα(1,n-p-1),回归过程结束。 5.5 试述后退法的思想方法。

什么是回归分析预测法 回归分析预测法,是在分析市场现象自变量和因变量之间相关关系的基础上,建立变量之间的回归方程,并将回归方程作为预测模型,根据自变量在预测期的数量变化来预测因变量关系大多表现为相关关系,因此,回归分析预测法是一种重要的市场预测方法,当我们在对市场现象未来发展状况和水平进行预测时,如果能将影响市场预测对象的主要因素找到,并且能够取得其数量资料,就可以采用回归分析预测法进行预测。它是一种具体的、行之有效的、实用价值很高的常用市场预测方法。 [编辑] 回归分析预测法的分类 回归分析预测法有多种类型。依据相关关系中自变量的个数不同分类,可分为一元回归分析预测法和多元回归分析预测法。在一元回归分析预测法中,自变量只有一个,而在多元回归分析预测法中,自变量有两个以上。依据自变量和因变量之间的相关关系不同,可分为线性回归预测和非线性回归预测。 [编辑] 回归分析预测法的步骤 1.根据预测目标,确定自变量和因变量 明确预测的具体目标,也就确定了因变量。如预测具体目标是下一年度的销售量,那么销售量Y就是因变量。通过市场调查和查阅资料,寻找与预测目标的相关影响因素,即自变量,并从中选出主要的影响因素。 2.建立回归预测模型

依据自变量和因变量的历史统计资料进行计算,在此基础上建立回归分析方程,即回归分析预测模型。 3.进行相关分析 回归分析是对具有因果关系的影响因素(自变量)和预测对象(因变量)所进行的数理统计分析处理。只有当变量与因变量确实存在某种关系时,建立的回归方程才有意义。因此,作为自变量的因素与作为因变量的预测对象是否有关,相关程度如何,以及判断这种相关程度的把握性多大,就成为进行回归分析必须要解决的问题。进行相关分析,一般要求出相关关系,以相关系数的大小来判断自变量和因变量的相关的程度。 4.检验回归预测模型,计算预测误差 回归预测模型是否可用于实际预测,取决于对回归预测模型的检验和对预测误差的计算。回归方程只有通过各种检验,且预测误差较小,才能将回归方程作为预测模型进行预测。 5.计算并确定预测值 利用回归预测模型计算预测值,并对预测值进行综合分析,确定最后的预测值。[编辑] 应用回归预测法时应注意的问题 应用回归预测法时应首先确定变量之间是否存在相关关系。如果变量之间不存在相关关系,对这些变量应用回归预测法就会得出错误的结果。 正确应用回归分析预测时应注意: ①用定性分析判断现象之间的依存关系; ②避免回归预测的任意外推;

所属章节:第五章相关分析与回归分析 1■在线性相关中,若两个变量的变动方向相反,一个变量的数值增加,另一个变量数值随之减少,或一个变量的数值减少,另一个变量的数值随之增加,则称为()。 答案:负相关。干扰项:正相关。干扰项:完全相关。干扰项:非线性相关。 提示与解答:本题的正确答案为:负相关。 2■在线性相关中,若两个变量的变动方向相同,一个变量的数值增加,另一个变量数值随之增加,或一个变量的数值减少,另一个变量的数值随之减少,则称为()。 答案:正相关。干扰项:负相关。干扰项:完全相关。干扰项:非线性相关。 提示与解答:本题的正确答案为:正相关。 3■下面的陈述中哪一个是错误的()。 答案:相关系数不会取负值。干扰项:相关系数是度量两个变量之间线性关系强度的统计量。干扰项:相关系数是一个随机变量。干扰项:相关系数的绝对值不会大于1。 提示与解答:本题的正确答案为:相关系数不会取负值。 4■下面的陈述中哪一个是错误的()。 答案:回归分析中回归系数的显著性检验的原假设是:所检验的回归系数的真值不为0。 干扰项:相关系数显著性检验的原假设是:总体中两个变量不存在相关关系。 干扰项:回归分析中回归系数的显著性检验的原假设是:所检验的回归系数的真值为0。 干扰项:回归分析中多元线性回归方程的整体显著性检验的原假设是:自变量前的偏回归系数的真值同时为0。 提示与解答:本题的正确答案为:回归分析中回归系数的显著性检验的原假设是:所检验的回归系数的真值不为0。 5■根据你的判断,下面的相关系数值哪一个是错误的()。 答案:1.25。干扰项:-0.86。干扰项:0.78。干扰项:0。 提示与解答:本题的正确答案为:1.25。 6■下面关于相关系数的陈述中哪一个是错误的()。 答案:数值越大说明两个变量之间的关系越强,数值越小说明两个变量之间的关系越弱。 干扰项:仅仅是两个变量之间线性关系的一个度量,不能直接用于描述非线性关系。 干扰项:只是两个变量之间线性关系的一个度量,不一定意味着两个变量之间存在因果关系。 干扰项:绝对值不会大于1。 提示与解答:本题的正确答案为:数值越大说明两个变量之间的关系越强,数值越小说明两个变量之间的关系越弱。 7■如果相关系数r=0,则表明两个变量之间()。 答案:不存在线性相关关系。干扰项:相关程度很低。 干扰项:不存在任何关系。干扰项:存在非线性相关关系。 提示与解答:本题的正确答案为:不存在线性相关关系。 8■在线性回归模型中,随机误差项ε被假定服从()。 答案:正态分布。干扰项:二项分布。干扰项:指数分布。干扰项:t分布。

第十五章 SPSS回归分析与市场预测 市场营销活动中常常要用到市场预测。市场预测就是运用科学的方法,对影响市场供求变化的诸因素进行调查研究,分析和预见其发展趋势,掌握市场供求变化的规律,为经营决策提供可靠的依据。预测的目的是为了提高管理的科学水平,减少盲目的决策,通过预测来把握经济发展或者未来市场变化的有关动态,减少未来的不确定性,降低决策可能遇到的风险,进而使决策目标得以顺利实现。 回归分析是研究两个变量或多个变量之间因果关系的统计方法。其基本思想是,在相关分析的基础上,对具有相关关系的两个或多个变量之间数量变化的一般关系进行测定,确立一个合适的数学模型,以便从一个已知量来推断另一个未知量。 15.1 回归分析概述 相关回归分析预测法,是在分析市场现象自变量和因变量之间相关关系的基础上,建立变量之间的回归方程,并将回归方程作为预测模型,根据自变量在预测期的数量变化来预测因变量在预测期变化结果的预测方法。根据市场现象所存在的相关关系,对它进行定量分析,从而达到对市场现象进行预测的目的,就是相关回归分析市场预测法。 相关回归分析市场预测法的种类:根据相关关系中自变量不同分类,有以下几种主要类型:1、一元相关回归分析市场预测法,也称简单相关回归分析市场预测法。它是用相关回归分析法对一个自变量与一个因变量之间的相关关系进行分析,建立一元回归方程作为预测模型,对市场现象进行预测的方法。2、多元相关回归市场预测法,也称复相关回归分析市场预测法。它是用相关分析法对多个自变量与一个因变量之间的相关关系进行分析,建立多元回归方程作为预测模型,对市场现象进行预测的方法。 回归模型的建立步骤: 1)做出散点图,观察变量间的趋势。如果是多个变量,则还应当做出散点图矩阵、重叠散点图和三维散点图。 2)考察数据的分布,进行必要的预处理。即分析变量的正态性、方差齐等问题。并确定是否可以直接进行线性回归分析。如果进行了变量变换,则应当重新绘制散点图,以确保线性趋势在变换后任然存在。

经营预测分析 一、单项选择题 1.下列不属于预测分析的特点的是() A.相对性 B.明确性 C.不可检验性 D.灵活性 2.预测分析方法正确的是() A.定性分析法 B.趋势外推分析法 C.因果预测分析法 D.以上都正确 3.已知企业上年利润为20 000元,下一年的经营杠杆系数为2.8,预计销售量变动率为 10%,则下年利润预测额为() A.25 600元 B.24 000元 C.22 000元 D.56 000元 4.下列说法错误的是() A.经营杠杆系数=100×销量的利润灵敏度 B.未来利润变动率=产销量变动率×经营杠杆系数 C.资金销售量的预测不可以用销售百分比法 D.利润灵敏度指标简称灵敏度 5.下列说法中正确的是() A.经营杠杆系数越大,经营风险越大 B.安全边际越大,经营风险越大 C.保本开工率越小,经营风险越大 D .固定成本越小,经营风险越大 6.经营杠杆系数等于1 ,说明() A.固定成本等于0 B.固定成本大于0 C.固定成本小于0 D.与固定成本无关 7.下面适用于销售业务略有波动的产品的预测方法是() A.加权平均法 B.移动平均法 C.趋势平均法 D.平滑指数法 8.预测方法分为两大类,是指定量分析法和() A.平均法 B.定性分析法 C.回归分析法 D.指数平滑法 9.已知上年利润为100000元,下一年的经营杠杆系数为1.4,销售量变动率为15%,则 下一年的利润预测额为() A.140000元 B.150000元 C.121000元 D.125000元 10.假设平滑指数=0.6,9月份实际销售量为600千克,原来预测9月份销售量为630千克, 则预测10月份的销售量为() A.618千克 B.600千克 C.612千克 D.630千克 11.企业根据现有的经济条件和掌握的历史资料以及客观事物的内在联系,对生产经营活动 的未来发展趋势和状况进行的预计和测算的过程,就是管理会计的() A.经营决策 B.经营预测 C.生产决策 D.生产预测 12.下列各项中,属于因果预测分析法的是() A.趋势平均法 B.移动平均法 C.指标建立法 D.平滑指数法

销售额影响因素 姜晓兵西安电子科技大学经济与管理学院 摘要:本案例讲述了一家大型通讯设备生产公司XD为弄清楚影响销售额的相关因素,收集了其分布在全国各地的子公司销售额、促销活动投入额和竞争对手销售额等数据,以便掌握影响销售额的关键因素。此问题需要分析多个数值型变量之间的相关关系,以及存在强相关关系的变量之间是否有因果关系,相关与回归分析方法恰好是为研究此类问题设计的。 关键词:销售额,促销活动投入额,竞争对手销售额,相关分析,回归分析 XD是一家大型通讯设备生产公司,在我国主要的大中型城市都设有子公司。张伟最近被提拔为销售部经理。在即将召开的全国各地子公司负责人会议上,他想让大家清楚地了解影响销售额的相关因素。于是,从全国各地的子公司中,随机收集了十五个城市子公司的销售额、促销活动投入额和竞争对手销售额的数据。 表1 XD子公司销售额及相关因素数据(百万元) 子公司地址子公司销售额子公司促销活动投入额竞争对手销售额成都101.80 1.30 20.40 沈阳44.40 0.70 30.50 长春108.30 1.40 24.60 哈尔滨85.10 0.50 21.70 青岛77.10 0.50 25.50 武汉158.70 1.90 21.70 西安180.40 1.20 6.80 南京64.20 0.40 12.60 济南74.60 0.60 31.30 广州143.40 1.30 18.60 厦门120.60 1.60 19.90 深圳69.70 1.00 25.60 大连67.80 0.80 27.40 杭州106.70 0.60 24.30

案例使用说明 一、案例目的与用途 本案例主要是用于《应用统计学》课程,也适用于其他经济管理类学科的教学与管理培训。 本案例的教学目的主要在于帮助学员理解相关分析、回归分析的知识点,掌握研究数值型变量之间相关关系的方向、强弱程度以及存在强相关关系的变量之间具体数量变化关系式的构建、检验与预测等的方法。 二、启发思考题 1.分析子公司销售额与促销活动投入额、竞争对手销售额间的关系。 2.建立子公司促销活动投入额对其销售额的回归方程;解释方程的含义,说明子公司促销活动投入额对其销售额的影响程度;假设某地的子公司促销活动投入额为120万元,预计其销售额及在置信水平95%下的预测区间。 3.建立子公司促销活动投入额和竞争对手销售额对子公司销售额的回归方程;解释方程的含义,检验子公司促销活动投入额和竞争对手销售额各自对子公司销售额影响的显著性。 4.除了子公司促销活动投入额、竞争对手销售额之外,你认为还有哪些因素可能会对子公司销售额产生影响?若能取得相应的数据,你知道哪些筛选自变量的方法? 三、建议课堂计划 本案例可以作为专门的案例讨论课,在《应用统计学》课程中进行。以下是建议的课堂计划,仅供参考。 整个案例的课堂时间控制在60分钟。 课前计划:提出启发思考题,请学员在课前完成阅读和初步思考。 课中计划:简介案例及分析要求(2-5分钟) 课堂分组讨论(20分钟) 小组报告,可事先指定各组报告的重点议题,亦可指定部分小组报告,非报告小组提问或补充(每组5分钟,总时间控制在30分钟)。 引导全班进一步讨论,并进行总结(5分钟) 课后计划:如有必要,请学员或小组采用书面报告形式,给出更具体的分析或解

第五章 回归分析 一、填空题 1、一元线性回归分析的数学模型为 。 2、多元线性回归模型=+Y βX ε中,β的最小二乘估计?β 的协方差矩阵?β Cov()=_______ . 解:1?σ-'2Cov(β)=()X X . 3、为了估计山上积雪溶化后对河流下游灌溉的影响,在山上建立观测站,测得连续10年的观测数据如下表(见表3)。 表3 最大积雪深度与灌溉面积的10年观测数据 则y 关于x 的线性回归模型为 答案: x y 813.1356.2?+= 4、多元线性回归模型=+Y βX ε中,β的最小二乘估计是?β= _______ . 解:1?-''X Y β= ()X X . 5、设由一组观测数据(i i y x ,)(i =1,2,…,n )计算得200,150==y x , 25)(1 2 =-=∑=n i i xx x x l ,∑==--=n i i i xy y y x x l 1 75))((则y 对x 的线性回归方程 为 .

二、简述题 1、回归分析是什么样的一种数学方法?它可以解决什么样的问题? 2、多元线性回归分析的数学模型是什么? 3、一元线性回归分析中检验变量之间有没有线性关系常用的方法有哪几个? 4、线性回归分析的主要内容及应用中注意的问题。 5、如何看待多元统计方法在实际数据处理中的作用与地位。 6、试简要论述线性回归分析包括哪些内容或步骤. 解:建立模型、参数估计、回归方程检验、回归系数检验、变量剔除、预测. 三、单选题 1、在一元回归分析中,判定系数定义为2T S R S = 回 ,则( ). A 2R 接近0时回归效果显著; B 2R 接近1时回归效果显著; C 2R 接近∞时回归效果显著; D 前述都不对. 2、在回归分析中,t 检验主要是用来检验( ) A.回归系数的显著性 B.线性关系的显著性 C.相关系数的显著性 D.估计标准误差的显著性 3、设有一组观测数据(x i ,y i ),i =1,2,…,n ,其散点图呈线性趋势,若要拟合一 元线性回归方程x y 1 0???ββ+=,且n i x y i i ,,2,1,???10 =+=ββ,则估计参数β0,β1时应使( ) A .∑=-n i i i y y 1)(最小 B .∑=-n i i i y y 1)(最大 C .∑=-n i i i y y 1 )?(2 最小 D .∑=-n i i i y y 1 )?(2最大 四、计算题 1、为研究家庭收入X (元)和食品支出Y (元)关系,随机抽取了12个家庭的样本,得到数据如下表

数学模型 姓名: 学号: 专业班级: 学院: 指导老师: 联系方式:

公司销售额预测最优模型 摘要 首先,运用MATLAB 软件对公司销售额与行业销售额作散点图预测其之间的相关关系,由散点图,我得到其具有显著地线性关系,故假设建立线性模型(1);第二,运用Eviews 、SPSS 软件,采用OLS 进行估计方程,并进行拟合优度检验与D.W.检验,我得到随机误差项t ε具有正相关性;第三,模型的改进。根据一般经济变量均有一定的滞后性,因此,我加入公司销售额与行业销售额滞后一期的自变量,改进为自相关模型,并重复第二部操作,最终,我得到随机误差项t u 不在存在自相关性。因而,我得到公司销售额最优模型: 110.2560.7810.1630.124t t t t y y x x --=-++- 关键词:公司销售额预测、普通最小二乘法、拟合优度检验、D.W.检验、线性相关

一、问题重述 某公司想用全行业的销售额作为自变量来预测公司的销售额,下表给出了1977-1996年公司销售额和行业销售额的分季度数据(单位:百万元) (1)画出数据的散点图,观察用线性回归模型拟合是否合适。 (2)建立公司销售额对全行业销售额的回归模型,并用D.W.检验诊断随机误差项的自相关性。 (3)建立消除了随机误差项自相关性后的回归模型。 二、问题提出 某公司想用全行业的销售额作为自变量来预测公司的销售额,给出了1977-1996年公司销售额和行业销售额的数据如(表一)。 表一 三、符号说明 y----------------------------------------------------------公司销售额 t x----------------------------------------------------------行业销售额 t ----------------------------------------------------------随机误差项 t 四、问题分析 根据表一数据,运用MATLAB软件作公司销售额y与行业销售额x的散点图(如图一):

第五章 平均预测法和回归预测法 第一节 平均预测法 一、算术平均预测法 1、算术平均预测法是将若干同类观察数据的算术平均数作为预测值的预测方法。 2、算术平均数计算公式 n X X X X n +++= 21 其中,X 为算术平均数,),...,3,2,1(n i X i =为实际观测数据,n 为观察数据的个数。 例5-1 12年来某自学考试科目的合格率分别是 0.4 0.6 0.5 0.6 0.6 0.6 0.7 0.5 0.4 0.6 0.5 0.6 试以12年的合格率作为下一年该自学考试科目合格率的预测值。 解:下一年该自学考试科目合格率的预测值为: 55.012 6.05.06.04.05.0 7.06.06.06.05.06.04.021=+++++++++++=+++= n X X X X n 注意:使用算术平均数时,要特别注意数据的变化规律,如果数据有明显的上升或下降的趋势,则不能采用算术平均预测法。 3、加权平均数计算公式 n n n n n n n n w w w X w X w X w X w w w w X w w w w X w w w w X ++++++=++++++++++++= 21221 1212212 1211 其中,X 为加权平均数,),...,3,2,1(n i w i =为数据i X 的权重, ),...,3,2,1(n i X i =为实际观测数据,n 为观察数据的个数。

例5-2 6年来有一自学考试科目的合格率分别是 0.20 0.35 0.25 0.30 0.40 0.35 它们的权重分别为0.1 0.1 0.15 0.15 0.2 0.3 求:6年来该自考科目合格率的加权平均数。 解:6年来该自考科目合格率的加权平均数为: 3225.03 .02.015.015.01.01.035 .03.04.02.03.015.025.015.035.01.02.01.0212211=+++++?+?+?+?+?+?= ++++++=n n n w w w X w X w X w X 注意:在加权平均数的计算中,权数通常是由有关专家根据掌握的预测对象的本质规律和经验确定的,权数的确定是否合适,直接关系到加权平均的结果,因此权数的选取应该认真对待。 二、移动平均预测法 1、移动平均预测法 在平均间隔不变情况下,每次后移一位求相应间隔平均数,并根据此平均数列的变化规律来进行预测的方法,称为移动平均预测法。 2、移动平均数的计算公式: K X X X X k t t t 1 1+--+++= 其中,X 为t 时期的移动平均数,),...,3,2,1(n i X i =为第i 时期的观测数据, t 表示时间序列的时期序号;k 表示选取的时间间隔。 例5-3 表5-1的第三栏是某校1986-1999年在校学生人数,试计算间隔三年、五年的移动平均数数列。

销售预测常用的基本方法 经济规律的客观性及其可认识性是预测分析方法的基础;系统的、准确的会计信息及其他有关资料是开展预测分析的前提条件。预测分析所采用的专门方法是随分析对象和预测期限的不同而异的。尽管方法种类繁多,但从总体上将可归纳为定性分析法和定量分析法两类: 1、定量分析法(Quantitative Analysis) 也叫数量分析法,即运用现代数学方法对历史数据(包括会计、统计及其他方面的资料)进行科学的加工处理,并建立经济数学模型,以揭示各有关变量之间的规律性联系的一类科学方法。 定量分析法按照预测分析方法论所遵循的原则、依据的理论基础及具体做法不同又分为: (1)因果预测法:是从某项指标与其他有关指标之间的规律性联系中进行分析研究的。即根据各有关指标之间的内在相互依存、相互制约的关系,建立起相应的因果数学模型,以实现预测目标的一种数学预测方法。如本、量、利分析法、回归分析法等。 (2)趋势预测法:也叫时间序列法、外推分析法。是根据某项指标过去和现在按时间顺序排列的数据资料,运用一定的数学方法进行加工、计算,借以预计推断事物未来发展趋势的一种数量分析方法。其实质是把未来视做过去和现在的延伸。如简单平均法、移动加权平均法、指数平滑法等。 2、定性分析法(Qualitative Analysis) 也叫非数量分析法。一般是在企业缺乏完备、准确的历史资料的情况下,首先由熟悉企业经济业务和市场的专家,根据过去所积累的经验进行分析判断,提出预测的初步意见;然后再通过召开座谈会或函询的方式,对初步预测意见进行修正、补充,并作出预测分析最终结论的专门预测方法。因此,又称为“判断分析法”或“集合意见法”。 在实际运用中,两类方法可根据实际情况进行必要的结合,以确保预测结果的准确性。 综上所述,预测方法可归纳如下: