华泰期货研究所 量化组 罗 剑 量化组组长

luojian @htfc .com 从业资格号:F3029622

投资咨询号:Z0012563

华泰期货|量化策略专题 2018-05-31

商品期货投资组合优化

报告摘要:

马科维茨提出的现代资产组合理论(MPT ),提出以投资组合的预期收益与组合方差两个数学定量的概念,明确定义投资者偏好和解释投资分散化原理,并构建有效边界模型,在实际资产组合应用中作为基础模型广泛流传。

现代资产组合理论(MPT )的基本假设——收益率的正态分布,在商品期货组合中并不能有效满足,所以无论使用方差、标准差或风险价值(VaR )进行组合优化仍然存在尾部风险,本文尝试利用条件涉险价值(CVaR )考虑收益率分布厚尾的风险测度,进行商品期货投资组合优化,对比现代资产组合理论(MPT )的均值-方差模型对传统商品投资组合效果,同时探讨现代资产组合理论的实际应用方法。

一、现代资产组合理论(MPT)概念

1952年哈里.马科维茨发表论文《投资组合的选择》提出如何权衡收益与风险的关联问题,通过收益率的波动来量化衡量风险,即可用数学的方法计算资产收益时间序列的方差或标准差。

投资组合期望收益:

E(x p)=∑ωi E(x i)

i

投资组合方差:

σp2=∑ωi2σi2

i +∑∑ωiωjσiσjρij

j≠i

i

同时,马科维茨希望解决在多资产投资组合的时候如何配置不同类别资产的资金比例。

因为组合资产间存在相关性,并非投入资产预期收益最大的品种就是最佳投资组合,往往

利用投资组合的资产分散性,投资相关性不强的资产组合,可以达到增加组合的收益水平,

且有效地降低风险,在以组合方差或标准差衡量的风险指标最小化为目标函数,确定不同

资产投资比例,以此为基础延伸构建有效组合,即以最小的组合风险获得最大可能预期收

益形成组合有效前沿。

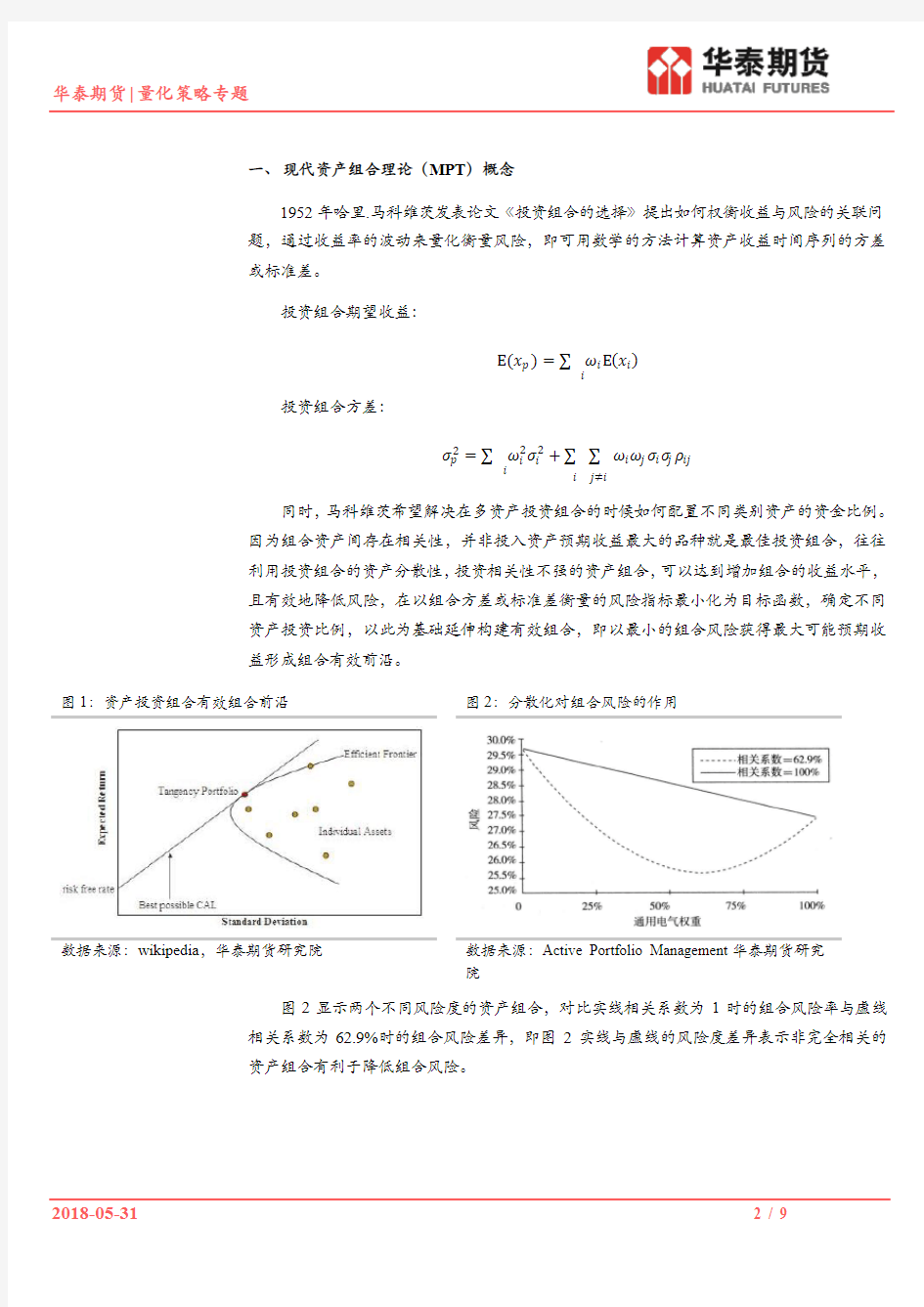

图1:资产投资组合有效组合前沿图2:分散化对组合风险的作用

数据来源:wikipedia,华泰期货研究院数据来源:Active Portfolio Management华泰期货研究

院

图2显示两个不同风险度的资产组合,对比实线相关系数为1时的组合风险率与虚线相关系数为62.9%时的组合风险差异,即图2实线与虚线的风险度差异表示非完全相关的

资产组合有利于降低组合风险。

二、商品期货收益分布特征

马科维茨的现代资产组合理论的基于假设资产的收益分布为正态分布,在对商品期货投资组合进行建模时,首先要验证商品期货的单个收益分布情况。为达到现代资产组合理

论的风险分散化效果,所选品种来自国内三大商品交易所流动性较好的10个板块。

表1: 商品期货组合的品种选择

类别具体品种

谷物玉米、玉米淀粉、

油脂油料豆一、豆粕、豆油、棕榈油、菜油、菜粕

软商品郑糖、棉花

农副产品鸡蛋

有色沪铜、沪铝、沪锌、沪镍

贵金属沪金、沪银

煤焦钢矿螺纹钢、热轧卷板、铁矿石、焦煤、焦炭、

非金属建材PVC、玻璃

能源动力煤

化工橡胶、PTA、聚丙烯、塑料、沥青、甲醇

数据来源:Wind, 华泰期货研究所

表2展示2010年至2018年5月单品种期货的日收益表现情况,包括采样天数(自上市以来)、平均日收益率、日波动率水平、最大日亏损、最大日盈利、偏度、超额峰度和及

其25%、50%、75%的分位数情况,为了防止期货合约换月跳价影响,主力合约均经过复权

处理,具体算法参照《CTA量化策略因子系列》

表2: 2010年至2018年商品期货收益表现情况

count mean std min 25% 50% 75% max skewness kurtosis AL 2526 -0.0002 0.0104 -0.0629 -0.0045 0.0000 0.0043 0.0552 -0.29529 5.113279 BU 1132 -0.0009 0.0169 -0.0853 -0.0068 0.0000 0.0065 0.0666 -0.54532 2.657536

C 2526 0.0000 0.0069 -0.0546 -0.0029 0.0000 0.0029 0.0412 -0.17798 6.338317

CF 2526 0.0000 0.0115 -0.0680 -0.0046 0.0000 0.0046 0.0586 -0.00942 5.060569 CS 836 -0.0001 0.0107 -0.0497 -0.0060 0.0000 0.0054 0.0411 0.072108 1.723631 CU 2526 0.0000 0.0151 -0.0657 -0.0071 0.0003 0.0075 0.0616 -0.15212 2.77021 FG 1331 0.0002 0.0134 -0.0521 -0.0068 0.0000 0.0069 0.0565 0.123925 1.985541 HC 1021 0.0004 0.0172 -0.0790 -0.0075 0.0000 0.0084 0.0824 -0.13299 3.029232

I 1125 0.0000 0.0217 -0.0763 -0.0118 0.0000 0.0116 0.0736 -0.02223 1.279863

J 1731 -0.0002 0.0177 -0.0991 -0.0078 -0.0003 0.0075 0.0911 -0.11293 3.81758 JD 1110 -0.0003 0.0126 -0.0531 -0.0063 0.0000 0.0053 0.0606 -0.04182 2.760812 JM 1260 0.0001 0.0194 -0.0854 -0.0092 0.0000 0.0094 0.0916 -0.03356 2.838788

L 2526 0.0000 0.0149 -0.0650 -0.0074 0.0005 0.0079 0.0685 -0.18238 1.836843 M 2526 0.0003 0.0135 -0.0567 -0.0068 0.0000 0.0076 0.0619 -0.09921 2.073642 MA 1599 0.0000 0.0136 -0.0648 -0.0068 -0.0003 0.0065 0.0530 0.04289 2.003532 NI 773 0.0000 0.0164 -0.0684 -0.0094 0.0006 0.0096 0.0600 -0.16515 1.219997 OI 2526 -0.0002 0.0123 -0.0760 -0.0056 0.0000 0.0058 0.0538 -0.40303 4.558485 P 2526 -0.0004 0.0143 -0.0594 -0.0077 0.0000 0.0076 0.0544 -0.27064 1.731941 PB 1745 0.0000 0.0118 -0.0741 -0.0055 0.0000 0.0052 0.0696 -0.07349 4.83349 PP 1036 0.0004 0.0139 -0.0558 -0.0072 -0.0001 0.0077 0.0520 0.07411 1.279815 RB 2229 -0.0001 0.0141 -0.0790 -0.0064 0.0000 0.0057 0.0665 0.049967 4.28835 RM 1312 0.0004 0.0133 -0.0609 -0.0068 0.0004 0.0072 0.0562 -0.02448 1.662604 RU 2526 -0.0005 0.0198 -0.0755 -0.0111 0.0000 0.0106 0.0650 -0.21738 1.064251 SR 2526 -0.0001 0.0111 -0.0778 -0.0056 0.0000 0.0052 0.0455 -0.07293 3.036719 TA 2526 -0.0001 0.0135 -0.0801 -0.0065 0.0000 0.0068 0.0560 -0.25614 2.7477 V 2190 -0.0002 0.0112 -0.0487 -0.0055 0.0000 0.0050 0.0523 -0.01937 3.008629 Y 2526 -0.0004 0.0130 -0.0649 -0.0065 0.0000 0.0065 0.0622 -0.31838 2.652476 ZC 1136 0.0003 0.0128 -0.0576 -0.0054 -0.0003 0.0058 0.0448 -0.0948 2.429922 ZN

2526

-0.0001

0.0155

-0.0709

-0.0074

0.0003

0.0082

0.0638

-0.32518

2.171852

从偏度和峰度可以得到大多数品种的收益率分布不是正态分布,29个品种里有24个品种负偏,全部具于超额峰度,尤其玉米、棉花、铝等品种具于较高超额峰度水平,说明尾部风险较大。

图3:单品种日收益率分布情况

图4:单品种风险价值变化情况

数据来源:华泰期货研究院

数据来源:华泰期货研究院

图3展示从29个品种选取的铝、橡胶和镍的日收益分布情况,可以看到此三个品种均有不同程度的尖峰肥尾特征,不属于正态分布。而图4的风险价值变化情况,也可以得到在尾部时具有风险急速放大的情况,尤其铝和镍在置信水平95%以外,呈现大尾巴的情况,风险价值水平快速提高。

最后对商品期货收益变量进行Jarque-Bera 检验,检验序列是否符合正态分布。Jarque-Bera 检验通过检验随机误差u i 的近似值残差e i 的正态性来估计随机误差u i 的分布,具体计算公式如下:

偏度系数skewness:

S =∑(x i ?x?)3

nσx

峰度系数 kurtosis:

K =∑(x i ?x?)4nσx

4 JB 统计量:

JB =n 6[S 2+(K ?3)24

]

其中n 为样本容量,S 为偏度系数,K 为峰度系数,假设序列服从正态分布,根据正态分布的峰度和偏度定义,将有S=0和K=3,即JB 统计量为0。若非正态分布,JB 统计量将为一个逐渐增大的值,且在以显著性水平5%的情况下,服从正态分布的JB 统计量临界值χ2为5.99147。

由图5的Jarque-Bera 正态分布检验可以发现,单品种的JB 统计量都比较大,且P-Value 都远小于正态分布的JB 统计量临界值,证明采样数据的商品期货收益率分布非正态。

图5:单品种Jarque-Bera

正态分布检验

图6:29个商品期货等权组合的收益率分布

数据来源:华泰期货研究院

同时对29个商品期货等权组合收益率进行Jarque-Bera 正态分布检验,JB 统计量为532,P-Value 小于正态分布的JB 统计量临界值5.99147。

00.002

0.0040.0060.0080.01

50010001500200025003000350040004500AL C CS FG

I

JD L MA OI PB RB RU TA Y ZN

JB 统计量

P-Value

三、商品期货组合相关性

从马科维茨的现代资产组合理论,认识到资产的分散化可以有效地增加组合的收益率,同时降低组合的风险水平。在大类资产配置里,商品投资利用自身与股票、债券之间的低相

关性或负相关性,可以有效分散风险提高收益。

在商品期货的投资组合里,并非越多的商品种类就能达到越多的分散化作用,如果盲目加入相关性很高的商品投资组合分散因子或品种,并不能有效的达到风险分散化,还需

要考虑商品期货投资组合间的相关性问题。

如表3所示,为保证商品期货投资组合的风险分散性,在构建组合时尽量包含不同板块的的品种,从整体平均相关程度上看,铜、橡胶与其他品种的相关性相比玉米、玉米淀

粉、鸡蛋等品种较高。

表3: 29个商品期货相关性矩阵

数据来源:华泰期货研究所

四、构建有效的商品期货投资组合

根据前文的结论,无论从单商品还是商品组合的角度出发,由于它们的收益率分布呈非正态化,与马科维茨的现代投资组合理论的前提假设——收益率呈正态分布相违背,使

得现代投资组合理论中以方差或标准差量化风险水平的方法,在构建商品期货投资组合时

容易面对收益非正态化引起的尾部风险。

在Artzner et al. 1999、Rockafellar and Uryasev 2000,、Embrechts, Kaplanski and Kroll 2003等人在风险测度等文献中提出以条件涉险价值(CVaR)代替另一个广泛使用的风险价值

指标(VaR)来解决商品投资组合的尾部风险问题。

图7:VaR 损失概率分布图

图8:CVaR 损失概率分布图

数据来源:华泰期货研究院

数据来源:华泰期货研究院

风险价值指标(VaR )表示在市场正常波动下,在一定概率水平(置信度)下,某一金融资产或证券组合价值在未来特定时期内的最大可能损失。条件涉险价值(CV aR)则指某资产组合在给定的持有期内,损失超过风险价值的条件均值。CVaR 也可称为平均超额损失(Mean Excess Loss)、期望短缺(Expected Shortfall)或尾部VaR(Tail VaR),反映了超额损失的平均水平。

若资产收益率非正态分布,则尾部风险加大,风险价值并不能完全反应商品或商品组合的可能的风险水平,条件涉险价值将远超风险价值水平。

图9:商品投资组合期望收益与VaR 有效前沿 图10:商品投资组合期望收益与CVaR 有效前沿

数据来源:华泰期货研究院

数据来源:华泰期货研究院

以构建多头商品指数的方法进行商品投资组合测试,只能做多商品期货主力合约,限制每个商品头寸的上限为25%,最后利用SLSQP (Sequential Least SQuares Programming optimization algorithm) 方法进行约束问题的求解配置权重。

阴影部分面积为0.95,代表损失小于5万的概率有95%

95%VaR :5万

CVaR :大于95%VaR 部分的期望损失为10万

95%VaR :5万

图11: 商品投资组合CVaR 有效边界的目标收益率与品种权重变化

由图11和图12显示,以最优条件涉险价值CVaR 的不同的预期收益目标观察商品权重的变化,可以发现品种选择数量越多,在有效前沿的条件涉险价值CVaR 越小,说明不同商品间的不完全相关性起到了分散风险的作用,与现代投资组合理论的结论一致。

图12:商品投资组合与CVaR 关系

从收益风险特征发现,不同的单品种收益分布与风险特征差别很大,在构建有效的商品组合与单个商品投资对比,组合具有赚取可能更高的预期收益和不同商品组合风险分散化的降低组合风险的特征,但是也需要投资者承担更多的条件涉险价值CVaR 来换取更高的收益。

综上所述,利用马科维茨的现代投资组合理论能够根据风险价值的定义,构建有效投资组合,可在回顾历史情境时,利用模型计算商品最优有效组合权重。但策略构建时,预期收益与风险测度是模型有效性的关键因素,本文主要介绍现代投资组合理论的基本原理,并未对这两者进行详细计算讨论,仅利用历史平均收益率与历史方差与分布作为拟合未来预期收益与风险,在实际应用中可采取其他更有效的计算预测方法进行测度使用。

0%

10%20%30%40%50%60%70%80%90%100%-0.100-0.096-0.092-0.088-0.084-0.080-0.076-0.072-0.068-0.064-0.060-0.057-0.053-0.049-0.045-0.041-0.037-0.033-0.029-0.025-0.021-0.017-0.013-0.009-0.005-0.0010.0030.0070.0110.0150.0190.0230.0270.0300.0340.0380.0420.0460.0500.0540.0580.0620.0660.0700.0740.0780.0820.0860.0900.094

AL

BU

C

CF

CS

CU

FG

HC

I J

JD

JM

L

M

MA

NI

OI

P

PB

PP

RB

RM

RU

SR

TA

V

Y

ZC

ZN

0.01

0.0110.0120.0130.0140.0150.0160.0170.0180

24681012141618商品数量

CVaR

华泰期货|量化策略专题

免责声明

此报告并非针对或意图送发给或为任何就送发、发布、可得到或使用此报告而使华泰期货有限公司违反当地的法律或法规或可致使华泰期货有限公司受制于的法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则所有此报告中的材料的版权均属华泰期货有限公司。未经华泰期货有限公司事先书面授权下,不得更改或以任何方式发送、复印此报告的材料、内容或其复印本予任何其它人。所有于此报告中使用的商标、服务标记及标记均为华泰期货有限公司的商标、服务标记及标记。

此报告所载的资料、工具及材料只提供给阁下作查照之用。此报告的内容并不构成对任何人的投资建议,而华泰期货有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被华泰期货有限公司认为可靠,但华泰期货有限公司不能担保其准确性或完整性,而华泰期货有限公司不对因使用此报告的材料而引致的损失而负任何责任。并不能依靠此报告以取代行使独立判断。华泰期货有限公司可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表华泰期货有限公司,或任何其附属或联营公司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合阁下个别情况。此报告并不构成给予阁下私人咨询建议。

华泰期货有限公司2018版权所有。保留一切权利。

公司总部

地址:广东省广州市越秀区东风东路761号丽丰大厦20层、29层04单元

电话:400-6280-888

网址:https://www.doczj.com/doc/c213964696.html,

中国十大保险经纪公司排名 在我国,保险经纪公司排名主要是以业务收入为标准的,这里为大家提供了中国十大保险经纪公司排名,可以让大家对于我国的保险经纪公司发展现状有个大致的了解。 1、长安保险经纪有限公司 长安保险经纪有限公司于2001年5月经中国保险监督管理委员会批准成立,总部设在北京,是全国最大、业务和组织服务网络最全的保险经纪公司,业务成绩突出,连续十年收入行业排名第一,是国内2300余家保险中介机构中第一家收入突破5亿元大关的企业2011年初,长安保险经纪有限公司改名为英大长安保险经纪有限公司。公司现有27家分公司和3家控股子公司,业务和组织服务网络遍布全国各地。 2、中怡保险经纪有限责任公司 2003年10月,怡安集团与中国中粮集团合资设立了“中怡保险经纪有限责任公司”,是中国入世后最早进入中国市场的国际一流风险管理咨询服务及保险经纪服务提供商,也是首家获准在中国境内从事保险、再保险经纪和风险管理咨询业务的中外合资保险经纪公司。在2010年中国保险业品牌竞争力高峰会上,中怡保险经纪公司被评为“保险业中介之星”,获得了多方关注。 3、北京联合保险经纪有限公司 北京联合保险经纪有限公司成立于2001年9月28日,注册资本金5000万元人民币,总部设在北京,是我国最早成立的保险经纪公司之一。目前,北京联合保险经纪公司在全国拥有33家分公司、53家营业部,业绩在全国三百多家保险经纪公司中位列三甲,教育保险经纪业务名列前茅。 4、江泰保险经纪有限公司 江泰保险经纪股份有限公司成立于2000年6月16日,是我国第一家开业的保险经纪公司,它的诞生标志着中国保险经纪市场正式启动。江泰公司注册资本6880万元人民币,总部设在北京,在全国设立了42家分公司,现有员工900多名,其中600多名风险管理和保险专业人才,可以为客户提供寿险、非寿险、再保险等保险经纪服务和风险管理服务。 5、达信(北京)保险经纪有限公司 达信(北京)保险经纪有限公司是MMC集团(Marsh & McLennan Companies)的子公司。MMC集团是一个拥有超过50,000 名员工、年收入100 亿美元的全

一、单项选择题 1. 下列哪项不是程序化交易的特点?() A. 规避交易员的主观情绪 B. 提高交易速度 C. 降低人力成本 D. 发挥交易员的主观判断优势 描述:程序化交易的特点 您的答案:D 题目分数:10 此题得分:10.0 2. 下列哪项不属于套利交易?() A. 股指期货期现套利 B. 国债期货套利 C. ETF套利 D. 股指期货投机交易 描述:套利交易的定义 您的答案:D 题目分数:10 此题得分:10.0 二、判断题 3. 在做市商市场中,做市商不断向公众投资者进行双向报价,并 在该价位上接受公众投资者买卖要求,以其自有资金和证券完成交易,为市场提高流动性,同时赚取价差收入。() 描述:做市商市场 您的答案:正确 题目分数:10 此题得分:10.0 4. TWAP策略会根据市场的成交情况动态调整每个时间段内的策略 成交数量。() 描述:TWAP算法策略 您的答案:错误 题目分数:10

此题得分:10.0 5. 程序化交易往往没有明确的交易规则,较为依赖交易员的历史经验 描述:程序化交易的特点 您的答案:错误 题目分数:10 此题得分:10.0 6. 套利交易使得市场中不合理定价快速消失。() 描述:程序化交易的影响 您的答案:正确 题目分数:10 此题得分:10.0 7. 算法交易是指使用计算机来确定订单最佳的执行路径、执行时间、执行价格及执行数量的交易方法。() 描述:算法交易的定义 您的答案:正确 题目分数:10 此题得分:10.0 8. 程序化交易的广泛应用加重了交易所系统的负载。() 描述:程序化交易的风险 您的答案:正确 题目分数:10 此题得分:10.0 9. 高频交易利用超级计算机以极快的速度处理市场上最新出现的快速传递的信息流(包括行情信息、公布经济数据、政策发布等),并进行买卖交易。() 描述:高频交易定义 您的答案:正确 题目分数:10 此题得分:10.0 10. TWAP策略在每个时间段内成交的数量是相同的。() 描述:TWAP算法策略

01中国人民财产保险股份有限公司 中国人民保险集团股份有限公司 02 中国太平洋财产保险股份有限公司上海国有资产经营有限公司 中国太平洋保险(集团)股份有限公司云南红塔投资有限责任公司 上海烟草(集团)公司 申能(集团)有限公司 03 中国平安财产保险股份有限公司 深圳市武新裕福实业有限公司 深圳市江南实业发展有限公司 高盛集团有限公司(外商) 招商局蛇口工业区有限公司 山东省对外经济贸易服务公司 04 中国大地财产保险股份有限公司 香港亚洲保险有限公司 北京松联创新科技发展有限公司 泰国盘谷大众保险有限公司 大唐国际发电股份有限公司

印度尼西亚中亚保险有限公司 05 华泰财产保险股份有限公司 华泰保险集团股份有限公司 06大众保险股份有限公司 史带保险和再保险有限公司(Starr Insurance & Reinsurance Limited)、上海国际集团有限公司、上海国际集团资产管理有限公司、上海市城市建设投资开发总公司、上海大众公用事业(集团)股份有限公司、上海汽车工业销售有限公司等 07安邦财产保险股份有限公司(安邦保险集团) 联通租赁集团有限公司 联通租赁集团有限公司 旅行者汽车集团有限公司 嘉兴公路建设投资有限公司 上海汽车工业(集团)总公司 08 阳光财产保险股份有限公司(阳光保险集团股份有限公司) 北京创润经贸发展有限公司 阳光保险控股股份有限公司 09 永安财产保险股份有限公司 宝鸡有色金属加工厂 陕西永安建筑工程有限责任公司 西安飞机工业(集团)有限公司 白银有色金属公司

金川有色金属公司 10阳光农业相互保险公司(全国唯一一家相互制农业保险公司) 11中华联合保险控股股份有限公司 新疆生产建设兵团、新疆兵团国有资产管理委员会、新疆兵团投资中心、新疆华联投资有限责任公司、乌鲁木齐国有资产经营有限公司、新疆锦棉棉业股份有限公司等 12 华安财产保险股份有限公司 13 天安保险股份有限公司 14 永诚财产保险股份有限公司 中国大唐集团公司 深圳能源投资股份有限公司公司 北方联合电力有限责任公司 中国电力投资集团公司 华能资本服务有限公司 15 上海安信农业保险股份有限公司 中国太平洋财产保险股份有限公司 16安华农业保险股份有限公司 17 都邦财产保险股份有限公司 18 华农财产保险股份有限公司 中牧实业股份有限公司 大洋商贸有限责任公司 中国渔业互保协会 中水集团远洋股份有限公司

国债期货量化交易市场深度分析报告

目录 第一节国债期货市场概况 (4) 一、基础概念 (4) 1、品种介绍 (4) 2、交割规则 (5) 3、国债期货市场的发展和作用 (7) 二、流动性分析 (7) 第二节国债期货常见量化交易策略原理 (10) 一、日间趋势策略 (10) 二、日内趋势策略 (11) 三、跨品种套利策略 (12) 四、期现套利策略 (12) 五、信用利差交易策略 (13) 第三节量化交易策略实证分析 (14) 一、日间趋势策略实证 (14) 1、数据选取 (14) 2、模拟交易情景 (14) 3、样本内参数优化 (14) 4、样本外回测 (16) 5、全样本表现 (17) 6、策略总结 (19) 二、日内趋势策略实证 (20) 三、跨品种套利策略实证 (26) 四、期现套利实证分析 (30) 五、信用利差交易策略实证分析 (34) 第四节总结 (38)

图表目录 图表1:2015年国债期货成交量 (7) 图表2:2015年国债期货持仓量 (8) 图表3:日间趋势策略样本内最优5个参数对累积收益率曲线 (15) 图表4:2015年7月7日至2015年7月9日国债期货TF1509价格和成交量趋势 (16) 图表5:日间趋势策略样本内最优5个参数组合在全样本上的结果 (17) 图表6:日间趋势策略样本内最优5个参数组合在全样本上的累积收益率曲线 (18) 图表7:日间趋势策略全样本最优5个参数组合累积收益率曲线 (19) 图表8:日内趋势策略样本内最优5个参数组合累积收益率曲线 (20) 图表9:日内趋势策略样本内优化目标关于波动区间比例参数f分布 (21) 图表10:日内趋势策略样本内优化目标关于止损参数r分布 (21) 图表11:日内趋势策略样本内最优5个参数组合样本外累积收益率曲线 (22) 图表12:日内趋势策略样本内最优5个参数组合在全样本上的累积收益率曲线 (23) 图表13:日内趋势策略全样本最优5个参数组合累积收益率曲线 (24) 图表14:日内趋势策略全样本优化目标关于波动区间比例参数f分布 (25) 图表15:日内趋势策略全样本优化目标关于止损参数r分布 (25) 图表16:5年期国债期货、10年期国债期货价格曲线 (26) 图表17:跨品种套利策略全样本累积收益率曲线 (27) 图表18:跨品种套利策略8月份以来的累积收益率曲线 (29) 图表19:5年期国债期货、10年期国债期货主力合约成交量曲线 (29) 图表20:TF1603交易日内可交割券IRR、资金成本及套利收益曲线 (31) 图表21:15年滚动国债期货CTD券对应IRR曲线 (31) 图表22:期现套利策略每日浮盈亏累计收益曲线 (32) 图表23:国债(5年期)与企业债(5年期)在全样本内信用利差曲线 (35) 图表24:2014年3月以来信用利差表现 (36) 表格目录 表格1:日间趋势策略样本内最优5个参数组合结果 (14) 表格2:日间趋势策略样本内最优5个参数组合在样本外回测的结果 (16) 表格3:日间趋势策略全样本最优5个参数组合结果 (18) 表格4:日内趋势策略样本内最优5个参数组合结果 (20) 表格5:日内趋势策略样本内最优5个参数组合在样本外回测的结果 (22) 表格6:日内趋势策略样本内最优5个参数组合在全样本上的结果 (23) 表格7:日内趋势策略全样本最优5个参数组合结果 (24) 表格8:跨品种套利策略全样本表现 (27) 表格9:跨品种套利策略8月份以来表现 (28) 表格10:期现套利策略2015年表现 (32) 表格11:TF1603临近交割5个月内保证金变动 (33) 表格12:信用利差交易全样本表现 (35) 表格13:国债期货量化策略整理 (38)

中国十大保险经纪公司排名 发布日期:2013-03-21 11:06:09 在我国,保险经纪公司排名主要是以业务收入为标准的,这里为大家提供了中国十大保险经纪公司排名,可以让大家对于我国的保险经纪公司发展现状有个大致的了解。 1、长安保险经纪有限公司 长安保险经纪有限公司于2001年5月经中国保险监督管理委员会批准成立,总部设在北京,是全国最大、业务和组织服务网络最全的保险经纪公司,业务成绩突出,连续十年收入行业排名第一,是国内2300余家保险中介机构中第一家收入突破5亿元大关的企业2011年初,长安保险经纪有限公司改名为英大长安保险经纪有限公司。公司现有27家分公司和3家控股子公司,业务和组织服务网络遍布全国各地。 2、中怡保险经纪有限责任公司 2003年10月,怡安集团与中国中粮集团合资设立了“中怡保险经纪有限责任公司”,是中国入世后最早进入中国市场的国际一流风险管理咨询服务及保险经纪服务提供商,也是首家获准在中国境内从事保险、再保险经纪和风险管理咨询业务的中外合资保险经纪公司。在2010年中国保险业品牌竞争力高峰会上,中怡保险经纪公司被评为“保险业中介之星”,获得了多方关注。 3、北京联合保险经纪有限公司 北京联合保险经纪有限公司成立于2001年9月28日,注册资本金5000万元人民币,总部设在北京,是我国最早成立的保险经纪公司之一。目前,北京联合保险经纪公司在全国拥有33家分公司、53家营业部,业绩在全国三百多家保险经纪公司中位列三甲,教育保险经纪业务名列前茅。 4、江泰保险经纪有限公司 江泰保险经纪股份有限公司成立于2000年6月16日,是我国第一家开业的保险经纪公司,它的诞生标志着中国保险经纪市场正式启动。江泰公司注册资本6880万元人民币,总部设在北京,在全国设立了42家分公司,现有员工900多名,其中600多名风险管理和保险专业人才,可以为客户提供寿险、非寿险、再保险等保险经纪服务和风险管理服务。 5、达信(北京)保险经纪有限公司 达信(北京)保险经纪有限公司是MMC集团(Marsh & McLennan Companies)的子公司。MMC集团是一个拥有超过 50,000 名员工、年收入 100 亿美元的全球性专业服务企业。中国达信(北京)保险经纪有限公司(以下简称达信中国)是中国第一家外商独资的保险经纪公司,其总部在北京,并在上海和广州建立了办事机构。达信公司具有世界领先的风险管理与保险咨询经验,为企业、公共实体、协会以及专业服务组织提供全球风险管理、风险咨询、保险经纪、融资及保险方案管理服务。 6、韦莱保险经纪有限公司 韦莱保险经纪有限公司是全球保险经纪公司排名第三的韦莱集团旗下公司,其中国总部设在上海,同时有20家分支机构覆盖到全国的主要城市,北至京津、沈阳,南至广州、深圳,西至成都、西安。韦莱保险经纪有限公司成立于2001年8月,是中国首家由外资控股的保险经纪公司。2010年度,韦莱中国的收入超过人民币1.8亿元,韦莱中国向保险市场安排保费规模超越人民币19亿元。 7、昆仑保险经纪股份有限公司

量化投资策略特征 量化投资注重数理分析与逻辑推导,不依赖主观判定形成交易决策,当模型思想来源于投资者市场体会,基于历史数据所作的几率统计,也可以是技术指标,甚至基本面分析,只要能形成一定数理逻辑并得到市场验证即可作为量化投资策略。 量化投资是指将投资理念或市场洞见转化为数学模型,并依据历史数据对模型进行测实验证,总结收益-风险特性以及相关参数,最后通过运算机技术实现自主化交易的投资方法。量化投资主要运用在具有高流动性与历史数据丰盛的金融投资市场,就期货市场而言,既可以在商品类品种也可以在股指等金融类品种上进行。 总的来说,一个完整的量化投资策略具备四个方面的特征: 一是具有特定的定量分析策略。量化投资是基于一定的市场逻辑或依据历史数据作出的几率统计,形成特定的数学模型用以分析和评判市场表现,进而形成交易策略,这与当前大多数分析师所采用的定性分析方法有很大区别。量化投资注重数理分析与逻辑推导,不依赖体会主义和主观判定形成交易决策,当然其模型思想仍旧是来源于投资者的市场体会,这种来源可以是基于历史数据所作的几率统计,也可以是一些技术指标,甚至可以是来源于基本面分析,只要能形成一定数理逻辑并得到市场验证即可作为量化投资策略。 二是绩效具有可追溯性。量化投资是基于特定的交易模型,可以用历史数据输入模型进行绩效检测,从而运算出交易策略的胜算率、期望收益与风险度等,并且可以根据这些检测值来预判模型未来的收益表现。相反基于体会主义的主观交易方法无法通过历史数据进行合理的检测,不具有可追溯性,也无法对以后的交易行为进行合理的预估。 三是具有极高的纪律性,量化投资是依据经过历史验证的模型进行分析和交易,从而规避了主观判定带来的局限,而在具体操作上大多采用运算机程序实现自动化交易,不会呈现主观交易中经常会呈现的人性弱点。 四是在信息处置上具有主观交易不可比拟的优势。当前金融投资品种非常丰盛,以国内商品期货市场为例,品种已经超过二十个,加上每个品种有数份合约同时交易,可供选择的标的组合可以达到成百上千个,倘若再考虑海外商品市场以及金融类市场,信息将更是几何倍递增,处置如此海量的数据,显然依赖数学模型与运算机程序处置的量化投资比传统交易方法效率更高。 从特性上看,量化投资相较主观交易方法具有许多优势,所以自上世纪七十年代诞生以来受到很多投资者尤其是机构投资者的追捧。经过三十多年的发展,已经成为国际金融市场主流的交易方法之一,包含对冲基金和共同基金等在内的

国债期货套利策略应用 案例分析题库 Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】

我国国债期货套利策略应用案例分析 ——基于TF1412国债期货合约 一、选题背景与意义 (一)选题背景 提及国债期货,我们并不陌生。国债期货是以国债为合约标的的期货产品,属于利率期货的一个品种。世界上最早的国债期货于1976年由美国的芝加哥商品交易所(CME)推出,当时推出的期货合约标的是90天期的短期国库券。2011年,芝加哥期货交易所的10年期国债期货交易量达到亿手,成为全球国债期货市场中最为活跃的交易品种之一。在短短的30多年里,国债期货市场得到了快速发展,现已成为一个比较成熟的期货产品。 我国曾在1992-1995年进行过国债期货的试点,成交非常活跃,仅上交所全年的成交量就达到了近2万亿。但由于我国的期货市场在那个时候还处于起步阶段,与之相配套的市场监督以及管理还没有构建起来,因此在这个阶段虽然进行了多方面的努力,但是最终国债期货试点交易仍是失败了。随后这些年里,我国经济一直保持着快速发展的势头,社会主义市场经济体系在慢慢的健全和完善,同时利率市场化的推进也取得了一定的成效。经过18年的发展和酝酿,我国开展国债期货试点交易的条件已经初步构建了起来,与当年比较起来已经有了天壤之别。 2012年2月13日,我国开始尝试国债期货仿真交易,与股指期货同一交易所的中金所开始了国债期货仿真交易联网测试,2012年4月23日,国债期货仿真交易开始向全市场推广。经过一年多的仿真交易以及股指期货的成功上市的经验积累,国债期货重启的条件已经日渐成熟。2013年9月6日,阔别18年之

保险机构法人名单截至2020年6月30日

13大家保险集团有限责任公司DaJia Insurance Group Co., Ltd.000241保险集团(控股) 公司 14富德保险控股股份有限公司FUNDE INSURANCE HOLDING CO.,LTD.000197保险集团(控股) 公司 15安联(中国)保险控股有限公司Allianz (China) Insurance Holding Company Limited 000243 保险集团(控股) 公司 16中国人民财产保险股份有限公司PICC Property and Casualty Company Limited 000002财险公司 17中国大地财产保险股份有限公司China Continent Property & Casualty Insurance Company Ltd. 000010财险公司 18中华联合财产保险股份有限公司China United Property Insurance Company Limited 000012财险公司 19中国太平洋财产保险股份有限公司China Pacific Property Insurance Company Limited 000014财险公司 20中国平安财产保险股份有限公司Ping An Property & Casualty Insurance Company of China, Limited. 000017财险公司 21天安财产保险股份有限公司Tianan Property Insurance Company Limited of China 000022财险公司 22史带财产保险股份有限公司 Starr Property & Casualty Insurance(China) Company Limited 000023财险公司 23华安财产保险股份有限公司Sinosafe General Insurance Company Limited 000024财险公司 24永安财产保险股份有限公司YONGAN PROPERTY INSURANCE COMPANY LIMITED 000025财险公司 25太平财产保险有限公司TAIPING GENERAL INSURANCE COMPANY LTD000026财险公司 26亚太财产保险有限公司Asia-Pacific Property &Casualty Insurance Co.,LTD. 000038财险公司

董事简历及履职情况 王梓木:男,管理学博士,现任华泰保险集团股份有限公司董事长兼首席执行官、华泰人寿保险股份有限公司董事长、华泰财产保险有限公司董事、华泰资产管理有限公司董事、中国保险学会副会长、北京市人大代表。 1984年起在全国人大常委会办公厅研究室工作,历任副处长、处长;1991年调国家经贸委综合司工作,历任处长、副司长,1995年起主持全司工作;1996年至2010年,发起并组建华泰财产保险股份有限公司,任董事长;2011年起任华泰保险集团股份有限公司董事长兼首席执行官,并任党委书记。 赵明浩:男,管理工程硕士,高级经济师,现任华泰保险集团股份有限公司副董事长兼总经理、华泰财产保险有限公司董事长兼首席执行官、华泰资产管理有限公司董事长兼首席执行官、华泰人寿保险股份有限公司董事、中国保险协会副会长。 1986年至1996年先后在哈尔滨市经委任办公室副主任、哈尔滨经济技术开发区工业发展股份有限公司任副总经理,香港新世纪国际投资有限公司任董事、副总经理。1996年参与筹组华泰财产保险股份有限公司,并先后担任公司副总经

理,常务副总经理兼首席运营官,2011年起任华泰保险集团股份有限公司副董事长兼总经理、华泰财产保险有限公司董事长兼首席执行官。 沈明远:男,黑龙江大学政治经济学学士、法国巴黎政治学院应用经济学硕士、法国政治科学国家基金会授予的经济学博士,高级经济师。 1998年4月加入华泰财产保险股份有限公司,担任公司计划财务部总经理,2000年担任本公司稽核审计部总经理。2001年起担任公司副总经理,分管法律合规和内部审计两个部门,同时任公司的合规负责人、审计责任人,2011年起任华泰保险集团股份有限公司副总经理兼首席合规官、合规负责人、审计责任人。 谭硕伦(Saloon Tham):男,马来西亚国籍。1989年毕业于加拿大滑铁卢(沃特卢)大学数学系,先后获得学士、硕士学位。谭硕伦先生是美国精算师学会会员、加拿大精算师学会会员、美国精算学会会员、美国注册承保师和中国精算师协会会员。2004年6月,参与华泰人寿保险股份有限公司的筹备,任筹备工作小组组长。2005年3月-2009年12月任华泰人寿总经理。2010年12月起担任华泰人寿保险股份有限公司董事。

华泰保险项目介绍 股份名称 华泰保险集团股份有限公司股份 操作方式质押融资或股份转让持有股数1980万股 市场参考价格每股7.6元左右近期交易场所上海联合产权交易所 项目说明一、华泰保险基本情况 企业名称:华泰保险集团股份有限公司(简称“华泰保险”) 注册地:北京市西城区金融大街35号国际企业大厦 法定代表人:王梓木 成立时间:1996年8月29日 注册资本:人民币 402,168.8622万元 经济类型:国有参股企业 公司类型(经济性质):股份有限公司 经营范围:(1)投资设立保险企业;(2)监督管理控股投资企业的各种国内 国际业务;(3)国家法律法规允许的投资业务;(4)国家法律法规允许的保险业务;(5)经中国保监会批准的其他业务。 二、主要股东 安达天平再保险有限公司(9.77%) 中国石油化工集团公司(7.11%) 中国华润股份有限公司(7.02%) 中国石化财务有限公司(6.83%) 国网英大国际控股集团(6.39%) 重庆中信金石股权投资管理有限公司(6.06%) 安达北美洲保险控股公司(5.82%) 深圳市亿鑫投资有限公司(4.93%) 上海旻泰实业发展有限公司(4.9%) 安达美国控股公司(4.39%) 三、主要财务情况(万元) 2012年 2013年 2014年9月(非合并口径)资产总计 3,852,603.50 3,654,841.73 91,969 负债总计 3,252,459.44 2,684,634.01 32,277

所有者权益 600,144.06 970,207.71 88,741 营业收入 876,798.06 974,193.91 19,205 净利润 32,319.30 52,810.85 10,851 根据经审计的财务数据,相比2012年,2013年净利润同比增长63.40%,偿付能力充足率达590.34%。同时,截至2013年底,华泰保险每股收益:0.125元,每股净资产:2.4元。 四、近期交易情况 2014年11月28日,内蒙古君正能源化工股份有限公司(简称“内蒙君正”)参加了上海联合产权交易所的华泰保险9.1136%股份转让项目的竞价,其全资子公司内蒙古君正化工有限责任公司(以下简称“君正化工”)参加了华泰保险2.7352%股份、华泰保险0.2735%股份、华泰保险0.1641%股份和华泰保险3.0087%股份共计6.1815%股份转让项目的竞价。华泰保险9.1136%的股份从14.95亿元的底价开拍,内蒙君正经过298次报价,以26.35亿元价格成交,最终成交价溢价达到76.23%,华泰保险6.1815%的股份从10.14亿元低价开拍,报价次数多达302次,最终以18.69亿元成交,溢价高达84.31%。具体如下: 1、内蒙君正以人民币263,527.88万元摘牌取得了华泰保险9.1136%股权,转让方为:华润股份有限公司、华润(集团)有限公司。 2、内蒙君正全资子公司君正化工以人民币186,947.2万元摘牌取得了华泰保险6.1815%股权,转让方为:宝钢集团有限公司、宝钢集团新疆八一钢铁有限公司、宝钢集团上海五钢有限公司和中海石油投资控股有限公司。 此次交易后,安达天平再保险有限公司、安达北美洲保险控股公司和安达美国控股公司所属的美国安达保险集团(ACE Group)仍为华泰保险第一大股东,持股比例合计约20%。如此次交易经保监会审批通过并完成相关手续,内蒙君正将成为华泰保险第二大股东,仅次于安达保险集团。 五、投资回报 从现有的保险公司第一次公开发行情况来看,A股已上市保险类公司在上市之初的PB平均在5.65倍。保守预估华泰保险2015年的每股净资产将不低于3元/股,如华泰保险上市价格按照平均5.65倍PB计算,首日发行价格不会低于16.95元/股。如华泰保险集团公司股东以7.6元/股的价格转让1980万股,共计人民币15048万元。目前,华泰保险已着手制定上市计划,如华泰保险上市成功,按照上述保守预估的首日发行价不低于16.95元/股计算,投资回报率约为123%。

国债期货交易策略入门 目录 1、国债期货套期保值的基本原理是什么? (2) 2、如何利用国债期货进行多头套期保值? (2) 3、如何利用国债期货进行空头套期保值? (3) 4、什么是债券的修正久期、基点价值? (4) 5、国债期货套期保值比率如何计算? (5) 6、如何计算国债期货合约的久期及基点价值? (6) 7、如何利用国债期货对国债现货组合套期保值? (6) 8、国债期货套利的基本原理是什么? (7) 9、如何利用国债期货进行跨期套利交易? (7) 10、如何利用国债期货进行跨品种套利交易? (8) 11、如何利用国债期货做基差交易? (9) 12、如何利用国债期货进行收益率曲线套利? (9)

1、国债期货套期保值的基本原理是什么? 在国债期货套期保值操作中,投资者会根据现货头寸反向建立期货头寸,其目的是使得期货和现货的组合头寸风险尽量呈现中性。如此操作的原因主要在于:一是期货和标的现货价格之间会存在较强的相关关系;二是随着期货合约到期日的临近,现货市场与期货市场价格趋向一致。 2、如何利用国债期货进行多头套期保值? 多头套期保值,又称买入套期保值,是指准备将来某一时期投资于国债的投资者担心因价格上涨而使购买国债的成本增加,而先在国债期货市场上买入一笔期货合约,以便对冲未来价格的不确定性。 例如,某机构投资者4月份预计在6月份将购买800万元面值的某5年期A国债,假设该债券是最便宜可交割债券,相对于5年期国债期货合约,该国债的转换因子为1.25,当时A国债价格为每百元面值118.50元,为防止到6月份国债价格上涨,锁住成本,该投资者在国债期货市场上进行买入套期保值,具体操作策略参见表1。

股指期货日内量化投资策略 刘冬烨 1121209170 摘要 量化投资具有传统投资无可比拟的优点,在国内正处于萌芽阶段,发展潜力巨大。本文先详细研究国外经典的日内量化投资策略R-Breaker,并将其应用于国内的股指期货市场,但其最近的表现不尽如人意。接着将策略拆分成趋势和反转两个子策略分别进行改进,趋势策略仍然基于技术分析,而反转子策略则应用地球物理学中的对数周期性幂律模型,最终在趋势子策略方面得出了一个收益可观且稳定的R-Breaker-Plus策略,而在反转子策略方面的研究,虽然受到理论难点和程序运行的限制,没有得出具体的交易规则,但仍然收获了一些有意义的结论,且可以用来深入研究。 关键词:量化投资,股指期货,日内交易,泡沫破裂,LPPL模型 II

QUANTITATIVE DAY TRADING STRATEGIES FOR INDEX FUTURES ABSTRACT Quantitative trading has incomparable advantages over conventional trading strategies. It is in the embryonic stage but has high potential for development in China. R-Breaker trading system, a famous foreign quantitative trading strategy, is studied in this paper and applied to domestic stock index futures market. Unfortunately, it doesn't behave as well as the first 2 years recently. So I split it into two sub-strategies and optimize them respectively. The trend sub-strategy is still based on technical analysis, while in the reversal sub-strategy I tried to use the LPPL Model from geophysics. At length I have developed a winning and steady trend sub-strategy but failed to devise a concrete reversal sub-strategy due to the limit of computer facility. While I have gained some researching achievements on LPPL Model more or less. KEY WORDS:Quantitative trading, Index futures, Day trading, Bubble burst, LPPL Model III

一、国债期货的基本介绍 国债期货是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。国债期货属于利率期货的一种。 利率期货 ?短期利率期货:短期国债期货、欧洲美元期货、90天存单期货?中期国债期货:10年、5年、2年 ?长期国债期货:大于15年 ?市政债券期货 2008年全球场内期货及期权结构分布 二、我国国债及衍生品情况 我国国债期货的发展 1992年12月28日,上海证券交易所率先推出向机构投资者开放的标准国债期货合约; 1993 年10 月开始向个人投资者开放,其后国债期货交易在多个交易所推出; 1994年2季度后,国债期货成交趋活跃,仅上交所全年成交量就近2 万亿; 1995/2/23 日,“327 事件”爆发; 1995/5/11 日,“319 事件”爆发; 1995/5/31 日,全国14个国债期货交易所全部被平仓,国债期货至此消失。

我国早期国债期货的缺陷 没有市场化利率; 没有完善的监管体制; 没有发达的国债现货市场 恢复和发展我国国债期货市场的必要性 国债期货交易可以有效地管理利率风险,为我国国民经济体系提供利率风险防范机制和工具; 国债期货交易能提升国债市场功能,促进国债市场发展,完善我国金融市场体系; 开展国债期货交易能为我国利率市场化的最终实现创造条件; 恢复和发展国债期货交易是完善期货市场,发展金融衍生产品市场和参与国际金融竞争的现实需要。 重新推出国债期货可行性分析 利率市场化取得阶段性进展,为国债期货的恢复提供了现实依据; 快速发展的现货市场为恢复和发展国债期货市场提供了坚实的基础; 商品期货(特别是股指期货)的推出和交易为我国恢复国债期货提供了宝贵的经验。 我国国债的发展现状 国债期货的目标群体 2011年各机构共交割债券285万亿左右,是GDP的6倍,其中

高级管理人员简历及其履职情况 谭硕伦(Saloon Tham):男,马来西亚国籍。1989年毕业于加拿大滑铁卢(沃特卢)大学数学系,先后获得学士、硕士学位。谭硕伦先生是美国精算师学会会员、加拿大精算师学会会员、美国精算学会会员、美国注册承保师和中国精算师协会会员。2004年6月,参与华泰人寿保险股份有限公司的筹备,任筹备工作小组组长。2005年3月-2009年12月任华泰人寿总经理。2010年12月起担任华泰人寿保险股份有限公司董事。 2011年10月起担任华泰人寿保险股份有限公司临时负责人。 杨万林:男,中共党员,中共中央党校本科毕业,现任华泰人寿保险股份有限公司资深副总经理。 1997至2004年先后在太平洋保险公司任培训主任、银行业务分部经理、中国人寿北京分公司任个人业务处副处长、培训部副处长(主持工作)。2004年8月加入华泰人寿保险股份有限公司,先后担任公司助理副总经理、副总经理。 凌宇律:男,上海电力学院专科毕业、美国普莱斯顿和上海交大联办MBA课程工商管理硕士。2000年至2009年先后在恒康天安人寿保险有限公司任业务副总经理、中意人寿保险北京分公司任营销副总裁、中意人寿保险公司任副总裁、首席个险执行官、美国友邦保险有限公司任中国区副总裁、副首席业务执行官。2009年10月加入华泰人寿保险股份有限公司,任公司资深副总经理。

段胜武:男,中共党员,北京大学历史学学士、中国人民大学法学硕士。1996年参与筹组华泰财产保险股份有限公司,担任公司投资部总经理,1999年担任公司总经理助理,先后兼任公司办公室总经理、人力资源部总经理、研究发展部总经理。2005年起任华泰人寿保险股份有限公司副总经理,同时任公司董事会秘书、合规负责人。 苏德刚:男,甘肃工业大学工学学士、吉林工业大学硕士研究生毕业,副教授。1999年至2007年先后在恒康天安人寿保险公司任助理副总经理、瑞泰人寿保险有限公司任副总经理兼运营总监、招商信诺人寿保险有限公司任运营总监。2007年9月加入华泰人寿保险股份有限公司,任公司副总经理。 王志清:女,中国人民大学经济学学士、中欧国际工商学院工商管理硕士,注册会计师。1996年加入华泰财产保险股份有限公司,先后担任公司会计部会计处副经理、会计部总经理助理、计划财务部高级经理、助理财务总监、财务总监。2008年起任华泰人寿保险股份有限公司副总经理、首席财务官。 蔡廉和:男,加拿大籍,复旦大学理学学士,美国精算师协会会员、美国精算学会会员、中国精算师协会创始会员。2002年至2008年先后在加拿大宏利保险公司任资深精算师、美国再保险公司台湾分公司任精算总监、海尔纽约人寿保险有限公司任市场及产品开发总监、精算责任人。2008年3月加入华泰人寿保险股份有限公司,任公司副总经理、总精算师。

多商品期货组合的量化投资策略 现代投资组合理论的诞生和发展,大大地改变了过去 主要依赖于基本面分析的传统投资管理行为,使现代投资管理不断朝着组合化、系统化和科学化的方向发展。特别地,对于我国商品市场来说,随着近年来市场结构和商品体系的快速成长,目前我国商品市场已经涵盖了基本金属、贵金属、能源、化工和农产品等大部分大宗商品品种。因此,产品 线的丰富和完善,给我们利用量化手段实行多商品组合投资策略创造了非常有利的条件和广阔的空间。 投资组合理论告诉我们,不要把所有的鸡蛋都放在一个篮子里面,同时,组合中的品种数量越多,则风险分散的程度越高。因而,持有多样化的商品投资组合,可以以较小的风险成本博取投资收益,有效分散投资风险。尤其在近年来,面对日渐复杂多变的市场环境,更需要我们通过科学的方法和模式来选取合适的投资标的,构造有效的多品种投资组合。 设计原理 多商品组合投资策略的基本设计思想是制定分散化投 资组合的标准交易模式,在这个模式中,所有流程都有标准化的设计,可以通过自动化(或量化)的方式解决交易标的(“做什么”)、交易数量(“做多少”)和交易规则(“怎么做”)这三个期货交易中的基本问题。

首先,交易标的指的是品种的选择和配比。随着我国期货市场的发展和成熟,可供选择的投资标的也越来越多,这一方面便于我们实现组合投资的收益多元化和风险分散化,但同时又使我们面临一个品种选择的问题。当众多的交易品种同时出现交易机会的时候,交易品种的选择和配比,就显得尤为重要。 交易数量实际上是一个资金管理的问题。期货市场是一个杠杆化的市场,而高杠杆率在通常的观念下就意味着高风险。因而,如果不做好资金管理,投资者将会面临巨大的风险。最基本的资金管理方法是固定比例资金交易法,即交易员在每次交易时均按照现有资金的固定比例部分进行开仓。 交易规则指的是实际交易中进出场的具体时机和点位。在这里,我们可以采用程序化交易的运作模式,通过计算机程序把历史数据模型化,然后进行数据的优化处理,最终形成一套可以实际交易的模型,让计算机判断具体的买点和卖点并对相关品种自动进行交易。同时,在计算机程序中还可以嵌入资金管理的要素,并融合风险控制模型,最终形成一整套完备的多商品组合交易方法。通过计算机辅助投资决策,可以尽可能地避免由于投资者主观判断或交易心态所造成 的决策失误。 策略举例 依照多商品组合投资策略的设计原理,我们根据指标构

国债期货交易策略概述 国债期货是债券市场投资者用于规避利率风险的一种常用的金融衍生工具。自1976年美国芝加哥商业交易所(CME)推出第一个国债期货合约以来,国债期货产品一直蓬勃发展,如今已成为全世界成交量最大的金融期货产品之一。国际经验表明,国债期货的出现和发展,不但丰富了债券市场的交易方式,提高了债券市场的安全性和流动性,同时对进一步完善一国金融市场体系也有重要的推动作用。与其他期货产品一样,国债期货的交易策略也主要包括套期保值策略、套利策略和投机策略。以下将重点讨论国债期货套保和套利交易策略的原理和操作。 一、套期保值 套期保值是国债期货最基本、最重要的市场功能之一。所谓套期保值是指现货持有者利用期货市场来对冲现货价格波动的风险。 (一)套期保值的原理 在期货套期保值操作中,投资者会根据现货头寸反向建立期货头寸,其目的是使得期货和现货的组合头寸风险尽量呈现中性。如此操作的原因主要在于,期货和标的现货价格之间会存在较强的相关关系。 1.期货与标的现货价格走势基本一致

虽然现货市场与期货市场是两个各自独立的市场,但由于期货价格最主要的影响因素就是标的现货的价格,因而一般情况下两个市场的价格变动趋势是基本一致的。如果期货与标的现货价格的走势出现偏离,有无风险套利机会存在,则市场套利者会进行操作,最终使得期货与标的现货价格回复到无套利的市场均衡价格上。 2.随着期货合约到期日的临近,现货市场与期货市场价格趋向一致 期货合约的交割制度,保证了标的现货与期货价格随期货合约到期日的临近而趋于收敛。如果在交割日,期货价格与现货价格不同,例如期货价格高于现货价格,那么套利交易者就会卖出高价的期货合约,同时买入低价的现货,在无风险的情况下交割获利。这种套利交易最终使国债期货价格和现货价格趋向一致。 正是上述经济原理的作用,一旦投资者建立了与现货市场相反的期货头寸,则无论市场价格朝哪一方向变动,构建的现货与期货组合均可避免风险,实现保值。 需要说明的是,投资者在套期保值中,也失去了价格朝有利方向变动而获利的机会,这是因为一个市场上获得的利润将被另一个市场上的损失所抵消。因此,套期保值在锁定风险的同时,也锁定了未来交易的损益。 (二)套期保值的操作原则

金玉满堂年金保险(分红型)条款 阅 读 指 引 本阅读指引有助于您理解条款, ..............对本合同内容的约定以条款为准。 ............... 您拥有的重要权益 签收本合同之日起10日内(即犹豫期)您若要求退保,我们仅扣除工本费...........1.4 本合同提供的保障在保险责任条款中列明........................................2.3 您有按本合同约定领取红利的权利..............................................4.1 您有按本合同约定申请保单贷款的权利..........................................6.2 您有退保的权利..............................................................8.1 您应当特别注意的事项 在某些情况下,我们不承担保险责任............................................2.5 保险事故发生后,请您及时通知我们............................................3.2 分红是不保证的..............................................................4.1 您应当按时交纳保险费........................................................5.1 退保会给您造成一定的损失,请您慎重决策......................................8.1 您有如实告知的义务..........................................................9.1 我们对一些重要术语进行了解释,并作了显著标识,请您注意 (11) 条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。 条款目录 1. 您与我们订立的合同 1.1 合同构成 1.2 合同成立及生效 1.3 投保年龄 1.4 犹豫期 2. 我们提供的保障 2.1 基本保险金额 2.2 保险期间 2.3 保险责任 2.4 未成年人身故保险金限制 2.5 责任免除 3. 保险金的申请 3.1 受益人 3.2 保险事故通知 3.3 保险金申请 3.4 保险金给付 3.5 年金领取方式 3.6 宣告死亡处理 3.7 诉讼时效 4. 保单红利 4.1 保单红利 5. 保险费的交纳 5.1 保险费的交纳 5.2 宽限期 6. 现金价值权益 6.1 现金价值 6.2 保单贷款 6.3 保险费自动垫交 6.4 减额交清 6.5 减少基本保险金额 7. 合同效力的中止及恢复 7.1 效力中止 7.2 效力恢复 8. 合同解除 8.1 您解除合同的手续及风险 9.如实告知 9.1 明确说明与如实告知 9.2 本公司合同解除权的限制 10.其他需要关注的事项 10.1 欠款的偿还 10.2 年龄错误 10.3 合同内容变更 10.4 地址变更的通知 10.5 争议处理 10.6 身体检查与司法鉴定 11. 释义 11.1 周岁 11.2 有效身份证件 11.3 毒品 11.4 酒后驾驶 11.5 无合法有效驾驶证驾驶 11.6 无有效行驶证 11.7 机动车 11.8 贷款利率