浅析我国政府购买性支出与GDP增长关系

摘要:政府购买性支出与国内生产总值之间存在很复杂的相关关系。这种情况下,只有选择相应的多元统计方法来处理,才能使结论更为准确严密。本文根据我国1978-2007

年财政支出与国内生产总值数据,使用简单相关分析、线性回归、多重线性性分析等统计方法,并使用统计软件研究了二者间的相关关系,为国家做出相应财政政策提供有价值的信息。

关键词:财政支出、GDP、线性回归分析、多重线性性分析

0.引言

20世纪90年代中期以来,国内外经济形势发生变化,尤其是亚洲金融危机的影响,致使国内出现了有效内需不足。经过1996年~1998年7月期间屡次降低利率,在效果不明显的情况下,政府实行以财政政策为主扩大总需求政策,实施积极的财政政策干预经济【1】。再到现在全球金融危机的影响,著名学者蒙代尔向中国政府建议,全民发放百元消费券,以启动内需。我国政府支出,特别是已持续多年的积极财政政策,是否促进了GDP增长?我们有必要对此进行一番考察和研究,以揭示我国政府支出对经济增长的实际贡献,为国家做出相应财政政策提供依据。在格里高利?曼昆宏观经济学中,IS-LM模型指出政府购买增加既增加了收入又提高了利率,即二者成正相关关系。在王治与王宗军的文章中, 他们对1978 年到2003年的GDP 与财政购买性支出进行时间序列的协整分析, 得出我国政府财政购买性支出与GDP 之间在一定程度上( 90% 的置信水平上) 存在长期稳定的均衡关系。从长期看, GDP 的变化与财政购买性支出的变化富有弹性, 购买性支出每提高1%, GDP 约增长近1.2%【2】。Grier和TuUock(1987)使用跨国家的时间序列数据,发现政府的消费性支出占GDP的份额与真实GDP存在显著负相关。GDP 的构成公式为Y=C+I+G+M,其中G是政府购买,C为私人消费,I为私人投资,M是净出口【3】。本文从这一理论框架出发,运用回归分析和多重线性性分析等计量方法,从二者关系、我国财政支出中各成分对实际GDP影响以及政策分析三方面,使用中国1978——2007年的数据,对我国财政支出对GDP的影响作分析,来检验我国财政支出对GDP增长之间的关系。

1.一元回归分析

1.1数据

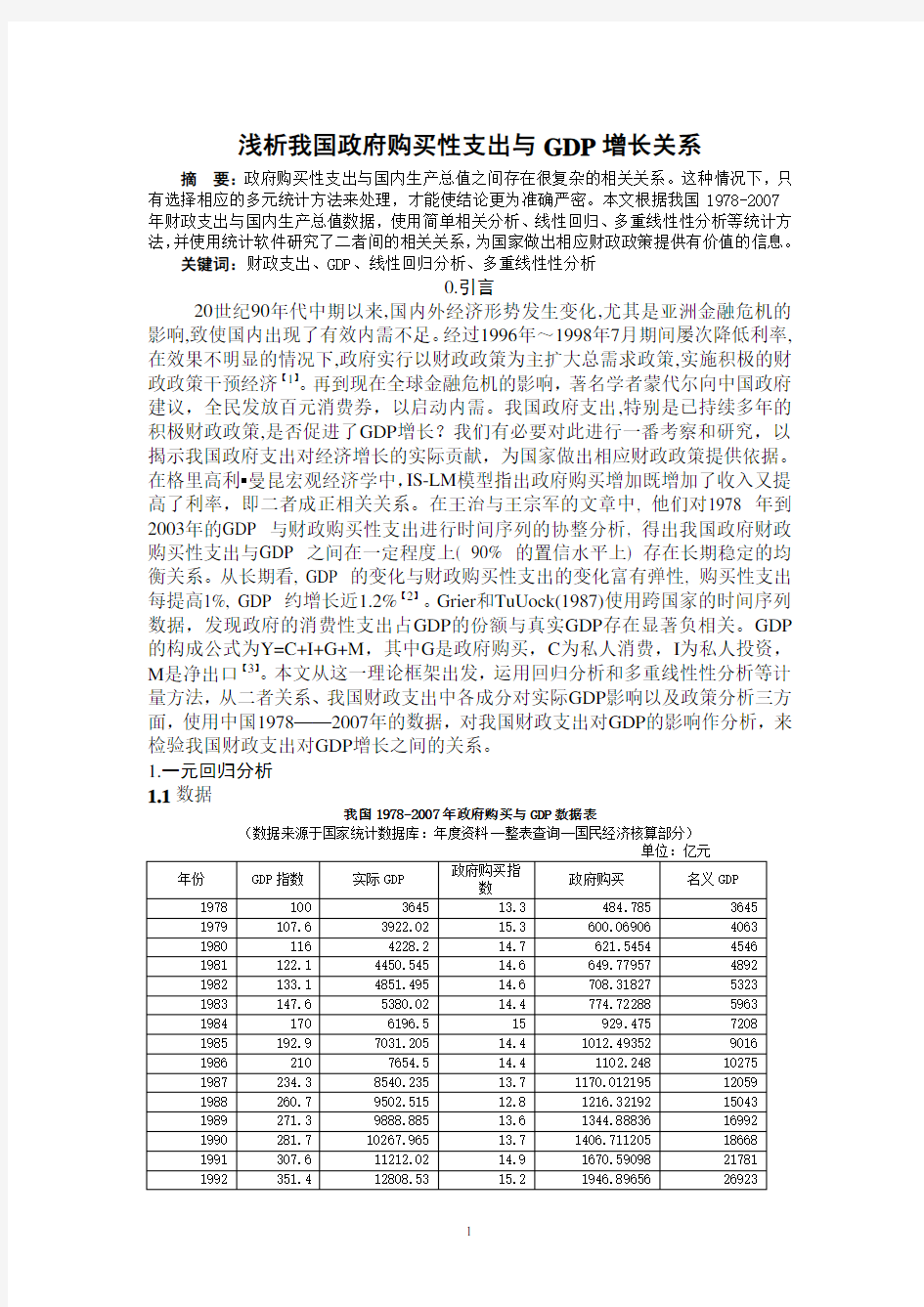

我国1978-2007年政府购买与GDP数据表

(数据来源于国家统计数据库:年度资料--整表查询--国民经济核算部分)

单位:亿元

年份GDP指数实际GDP 政府购买指

数

政府购买名义GDP

1978 100 3645 13.3 484.785 3645 1979 107.6 3922.02 15.3 600.06906 4063 1980 116 4228.2 14.7 621.5454 4546 1981 122.1 4450.545 14.6 649.77957 4892 1982 133.1 4851.495 14.6 708.31827 5323 1983 147.6 5380.02 14.4 774.72288 5963 1984 170 6196.5 15 929.475 7208 1985 192.9 7031.205 14.4 1012.49352 9016 1986 210 7654.5 14.4 1102.248 10275 1987 234.3 8540.235 13.7 1170.012195 12059 1988 260.7 9502.515 12.8 1216.32192 15043 1989 271.3 9888.885 13.6 1344.88836 16992 1990 281.7 10267.965 13.7 1406.711205 18668 1991 307.6 11212.02 14.9 1670.59098 21781 1992 351.4 12808.53 15.2 1946.89656 26923

1993 400.4 14594.58 14.9 2174.59242 35334 1994 452.8 16504.56 14.7 2426.17032 48198 1995 502.3 18308.835 13.2 2416.76622 60794 1996 552.6 20142.27 13.4 2699.06418 71177 1997 603.9 22012.155 13.8 3037.67739 78973 1998 651.2 23736.24 14.3 3394.28232 84402 1999 700.9 25547.805 15.1 3857.718555 89677 2000 759.9 27698.355 15.9 4404.038445 99215 2001 823 29998.35 16.2 4859.7327 109655 2002 897.8 32724.81 15.9 5203.24479 120333 2003 987.8 36005.31 15.1 5436.80181 135823 2004 1087.4 39635.73 14.5 5747.18085 159878 2005 1200.8 43769.16 14.1 6171.45156 183217 2006 1340.7 48868.515 13.6 6646.11804 211923 2007 1500.7 54700.515 13.7 7493.970555 249530

备注:(1)实际GDP 计算方法如下:若1978年的指数为100,1979年的GDP 指数为107.6,是指与1978年相比,按可比价计算,GDP 增加了7.6%,1978年的GDP 为3645,则按不变价计算,1979年的GDP 等于3645乘以107.6等于3922.02,则1979年的实际GDP 为3922.02。所以上述数据是根据中国统计年鉴2008中1978-2007年历年国民总收入和国内生产总值指数(以1978年为100)乘以1978年的GDP 所得。(2)政府购买数据计算如下:根据中国统计年鉴2008中支出法国内生产总值中政府消费指数除以100乘以实际GDP 所得。

1.2 回归分析

根据上表数据作一元回归分析可得下表:

Coefficien ts a

-23.036449.421-.051.959

6.917

.132

.995

52.520

.000

(Con stan t)

(单位:亿元)注:实际政府购买

Model 1

B S td. E rror Un standardized Coefficien ts Beta

S tandardized

Coefficien ts

t

S ig.

Depen den t Variable : (单位:亿元)

a.

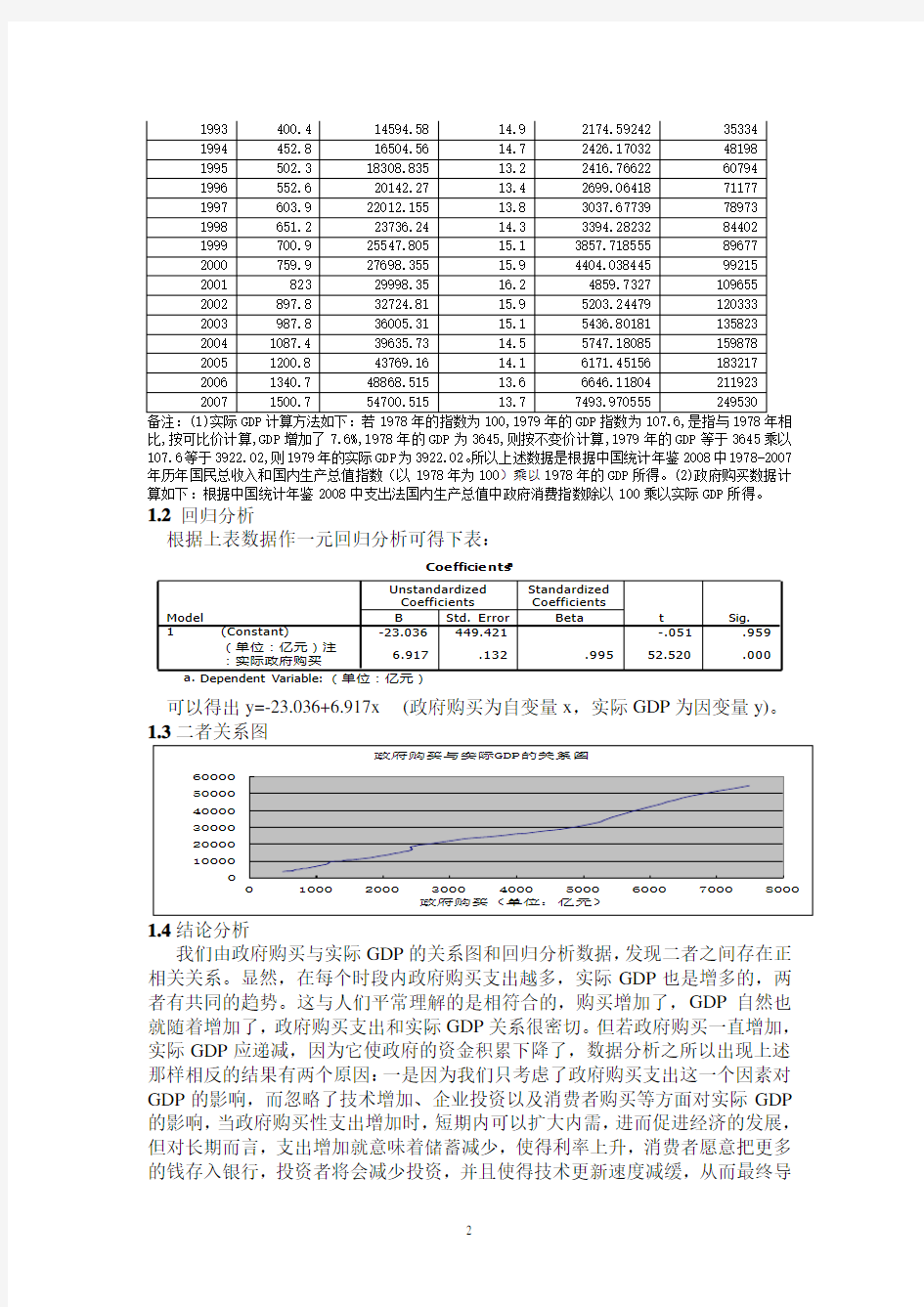

可以得出y=-23.036+6.917x (政府购买为自变量x ,实际GDP 为因变量y)。 1.3二者关系图

政府购买与实际GDP的关系图

10000

20000300004000050000600000

1000

2000

300040005000

6000

7000

8000

政府购买(单位:亿元)

实际G D P (单位:亿元)

1.4结论分析

我们由政府购买与实际GDP 的关系图和回归分析数据,发现二者之间存在正相关关系。显然,在每个时段内政府购买支出越多,实际GDP 也是增多的,两者有共同的趋势。这与人们平常理解的是相符合的,购买增加了,GDP 自然也就随着增加了,政府购买支出和实际GDP 关系很密切。但若政府购买一直增加,实际GDP 应递减,因为它使政府的资金积累下降了,数据分析之所以出现上述那样相反的结果有两个原因:一是因为我们只考虑了政府购买支出这一个因素对GDP 的影响,而忽略了技术增加、企业投资以及消费者购买等方面对实际GDP 的影响,当政府购买性支出增加时,短期内可以扩大内需,进而促进经济的发展,但对长期而言,支出增加就意味着储蓄减少,使得利率上升,消费者愿意把更多的钱存入银行,投资者将会减少投资,并且使得技术更新速度减缓,从而最终导

致经济的衰退。二是我们忽略了人口的增长,虽然实际GDP增加了,但随着人口的增加,人均实际GDP并不一定像实际GDP那样增长,我们衡量整个社会的福利,应该考虑人均实际GDP的水平,而不仅仅是总的实际GDP。

2.多元回归分析

2.1数据

1981-2002年历年我国财政主要支出项目

(数据来源于国家统计数据库:年度资料--整表查询--财政类第三部分)

单位:亿元

年份基本建

设支出

增拨

企业

流动

资金

挖潜改

造资金

和科技

三项费

用

地质

勘探

费

工、交、

流通部

门事业

费

支农支

出

文教、科

学、卫生

支出

社会保

障支出

国防支

出

行政管

理费

政策性

补贴支

出

1981 257.55 22.84 65.3 21.85 23.68 73.68 171.36 21.72 167.97 70.88 159.41 1982 269.12 23.63 69.02 23.05 23.83 79.88 196.96 21.43 176.35 81.6 172.22 1983 344.98 12.89 78.71 23.6 27.88 86.66 223.54 24.04 177.13 102.2 197.37 1984 454.12 9.96 111.77 26.22 30.66 95.93 263.17 25.16 180.76 125.23 218.34 1985 554.56 14.3 103.42 29.58 35.16 101.04 316.7 31.15 191.53 130.58 261.79 1986 596.08 9.94 129.85 30.6 36.56 124.3 379.93 35.58 200.75 168.03 257.48 1987 521.64 12.06 124.93 30.29 33.13 134.16 402.75 37.4 209.62 179.33 294.6 1988 494.76 9.59 151.01 32.51 38.95 158.74 486.1 41.77 218 220.89 316.82 1989 481.7 12.09 146.3 33.16 45.01 197.12 553.33 49.6 251.47 261.86 373.55 1990 547.39 10.9 153.91 36.19 46.93 221.76 617.29 55.04 290.31 303.1 380.8 1991 559.62 13.08 180.81 38.34 52.41 243.55 708 67.32 330.31 343.6 373.77 1992 555.9 10.63 223.62 44.07 64.58 269.04 792.96 66.45 377.86 424.58 321.64 1993 591.93 18.48 421.38 49.06 76.22 323.42 957.77 75.27 425.8 535.77 299.3 1994 639.72 17.33 415.13 64.13 100.77 399.7 1278.18 95.14 550.71 729.43 314.47 1995 789.22 34.8 494.45 66.32 102.76 430.22 1467.06 115.46 636.72 872.68 364.89 1996 907.44 42.93 523.02 68.56 120.41 510.07 1704.25 182.68 720.06 1040.8 453.91 1997 1019.5 52.2 643.2 73.37 136.41 560.77 1903.59 328.42 812.57 1137.16 551.96 1998 1387.7 42.36 641.18 83.13 121.56 626.02 2154.38 595.63 934.7 1326.77 712.12 1999 2116.6 56.41 766.05 83.69 128.07 677.46 2408.06 1197.4 1076.4 1525.68 697.64 2000 2094.9 71.06 865.24 88.12 150.07 766.89 2736.88 1517.6 1207.54 1787.58 1042.28 2001 2510.6 22.71 991.56 99.01 200.12 917.96 3361.02 1987.4 1442.04 2197.52 741.51 2002 3143 18.97 968.38 102.9 232.38 1102.7 3979.08 2636.2 1707.78 2979.42 645.07 2.2变量说明

选用上表的基本建设支出(X1)、增拨企业流动资金(X2)、挖潜改造资金和

科技三项费用(X3)、文教科学卫生支出(X4)和国防支出(X5)这五项与GDP

进行多元线性回归分析。之所以除去另六项,是因为支农支出、社会保障支出、

行政管理费以及政策性补贴支出不属于政府购买性支出,而地质勘探费和工、交、

流通部门事业费所占比例较小,所以不予考虑。

2.3建立线性方程

2.3.1决定系数

Model Summary

.999a

.997

.997

2283.105

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Predi c tors: (Con stant), 国防支出, 增拨企业流动资金, 基本建设支出, 挖潜改造资金和科技三项费用, 文教、科学、卫生支出

a.

复相关系数 R=0.999,决定系数 R 2

=0.997,由决定系数看回归分析方程高度显著。 2.3.2方差分析

ANOVA b

3.1E +10562696486821202.794

.000a

8.3E +0716*******.120

3.1E +10

21

Reg ression Resid u al Total

Mod el 1

S um of S qu ares d f

Mean S qu are F

S ig.

P redi c tors: (Con stan t), 国防支出, 增拨企业流动资金, 基本建设支出, 挖潜

改造资金和科技三项费用, 文教、科学、卫生支出

a. Dep en d en t Variab le: GDP

b .

方差分析表,F=1202.794, P 值=0.000,表明回归方程高度显著,说明整体上X 1、X 2、X 3、X 4、X 5对Y 有高度显著的线性影响。 2.3.3回归方程

Coefficient s a

-75.9171346.161-.056.956-10.3993.270-.214-3.180.006296.29750.278.1355.893.000

20.43111.813.1661.730.10354.57510.9281.5594.994.000-51.712

27.442

-.611

-1.884

.078

(Co n s tan t)

基本建设支出

增拨企业流动资金

挖潜改造资金和科技三项费用

文教、科学、卫生支出国防支出

M od el 1

B S td . Erro r Un s tan d ardized Co efficien ts Beta

S tand ard iz ed Co efficien ts

t

S ig.

Depen d en t Variab le: GDP

a. 得到如下回归方程:Y=-75.917-10.399X 1+296.297X 2+20.431X 3+54.575X 4-51.712X 5 但我们由基本建设支出的回归系数-10.399是负的,负的回归系数显然是不合理的,其原因可能是由于自变量之间的共线性,因而此回归方程式需作出进一步改进。

2.4多重共线性分析

2.4.1多重共线性诊断

Coefficient s a

.03727.242.3153.174

.01855.235.002587.638.002

633.477

基本建设支出

增拨企业流动资金

挖潜改造资金和科技三项费用

文教、科学、卫生支出国防支出

Mod el 1

Toleran ce VIF

Collin earity Statistics Depen d en t Variab le: GDP

a.

从上表可看出,X 1 、X 3、X 4和X 5的方差扩大因子很大,分别为VIF 1=27.242, VIF 3=55.235,VIF 4=587.638, VIF 5=633.477均超过10,说明该回归方程存在着多重共线性。对此,应该消除回归方程的多重共线性。

2.4.2消除多重共线性——剔除一些不重要的解释变量

(1)、模型中X 5的方差扩大因子VIF 5=633.477最大,我们剔除X 5,建立Y 对四个自变量X 1,X 2,X 3,X 4的回归方程并进行多重共线性检验:

Coefficient s a

.06216.135.388 2.579

.01854.056.013

79.306

基本建设支出

增拨企业流动资金

挖潜改造资金和科技三项费用

文教、科学、卫生支出

Mod el 1

Toleran ce VIF

Collin earity Statistics Depen d en t Variab le: GDP

a.

(2)、从上述结果看到X 4的方差扩大因子VIF 4=79.306,大于10,所以剔除变元X 4,建立Y 对三个自变量X 1,X 2,X 3的回归方程并进行多重共线性检验:

Coefficients a

.1238.147.457 2.186

.090

11.085

基本建设支出

增拨企业流动资金挖潜改造资金和科技三项费用

Model 1

Toleran ce VIF

Collin earity S tatistics Depen den t Variable: G DP

a.

(3)、从上述结果看到X 3的方差扩大因子VIF 3=11.085,大于10,所以剔除变元X 3,建立Y 对两个自变量X 1,X 2的回归方程并进行多重共线性检验:

Coefficients a

.755 1.324.755 1.324

基本建设支出

增拨企业流动资金

Model 1

Tolerance VIF

Collinearity Statistics Dependent Variable: G DP

a. Coefficien ts a

-8285.2454916.010

-1.685.10837.0433.964.7619.345.000671.938178.583

.307

3.763.001

(Con stant)

基本建设支出

增拨企业流动资金

Mod el 1

B S td . E rror Un stand ard ized Coefficien ts Beta

S tand ard ized

Coefficien ts

t

S ig.

Dep en d en t Variab le: GDP

a.

(4)、从上述结果发现X 1,X 2的方差扩大因子均小于10,所以该方程自变量间不存在多重共线性。 2.5 修正后的标准方程

Y=-8285.245+37.043X 1+671.938X 2. 2.6 对修正过的方程进行t 检验以及F 检验

Model Summary

.951a

.905

.895

12556.656

Model 1

R R S quare

Adjusted R S quare

S td. Error of th e E stimate

Predi c tors: (Con stan t), 增拨企业流动资金, 基本建

设支出

a.

ANOVA b

2.8E +1021.422E+1090.176

.000a

3.0E +0919157669600

3.1E +10

21

Reg ression Resid u al Total

Mod el 1

S um of S qu ares d f

Mean S qu are

F

S ig.

P redi ctors: (Con stan t), 增拨企业流动资金, 基本建设支出a. Dep en d en t Variab le: GDP

b .

由上述两个表格中的数据我们可以得到: (1)、此回归方程的样本决定系数R=0.951,样本决定系数R 2=0.905。修正过的方程的拟合优度仍然很高,并且回归系数有合理的经济解释。 (2)、方差分析表,F=90.176, P 值=0.000,表明回归方程高度显著,说明整体上X 1、X 2对Y 有高度显著的线性影响。 2.7 结论分析

由Y=-8285.245+37.043X 1+671.938X 2.方程可知:基本建设支出和增拨企业流动资金这两个因素对国内生产总值影响很大,其中增拨企业流动资金影响尤为突出,即若想使GDP 增长迅速,即从这两个因素着手,促进经济的发展。 3.政策分析 3.1概述

针对当前国情而言,国家的财力不足问题已经不能成为GDP 增长缓慢的理由。问题的根本不在于国家是否拥有了一定的财力,而在于政府购买的优先排序呈现出一种颠倒的状况,不利于国家经济长期发展。 3.2企业流动资金分析

由国家财政支出表可发现国家用于企业流动资金占总额的分量很少,而通过上述模型我们发现增拨企业流动资金对GDP 呈明显的正相关关系,而且影响很大。在我国新一轮宏观调控过程中,企业流动资金缺口扩大已成为社会各界关注的重大问题。企业流动资金丰裕状况既受金融机构流动资金贷款投放规模的影响,又与企业库存、生产成本变动及短期贷款挪作固定资产投资密不可分。对于企业流动资金短缺问题,国家应该不断完善金融市场,提供金融创新便利;国有银行应该严格贷款发放条件,主动调整信贷结构;企业应该强化财务管理,消除计划经济残余思想影响1。与此同时,政府也应增拨企业流动资金,使企业发展和整个宏观经济更加稳定。特别是在现在全球危机情况下,增加企业流动资金,向金融系统注入资金,增加流动性,增强信心,可以使企业在购买、生产和销售等环节运转得更顺利,进而促进经济的发展,提高国民生产总值,即使得GDP 有所增长。

3.3基本建设支出分析

对基本建设支出而言,虽然我国基本建设支出的绝对量明显增加,但剔除通货膨胀等因素,我们发现基本建设支出并没有明显的提高,且在财政支出中所占比重也逐渐下降。而模型告诉我们,虽然基本建设支出对GDP 的影响没有增拨企业流动资金那么大,但它对GDP 的正线性相关性影响还是占一定分量的,且是政府可以直接把握的。推进经济建设一直是政府的主要职能之一。中央政府可以通过发行基本建设国债来筹集资金扩大财政支出,加强基础设施建设。地方政府更是掌握有投资的主动权,可以通过基本建设投资引导、拉动、调节GDP 的增长。由此可见,如果中国当前政府购买的优先顺序能够得到适当的矫正,那么,即便

1

新华网:《国家财政支出结构的过去、现在和未来》[N ].2008

是在国家目前的财力条件下,也能够大面积、大幅度地提高中国的国民生活水平。

4.结语

当然,针对长远而言,由N·格里高利·曼昆在《宏观经济学》2书中所提的资本的黄金律水平状态可知,当经济初始状态的资本比黄金律稳定资本多时,政府应该增加购买性支出;反之,则应减少支出。而中国现在处于后者,按其理论应该减少政府支出。

但就我个人观点,当前我们仍然面临金融危机,政府应采取积极的财政政策,增加政府购买性支出,特别是企业流动资金和基本建设支出两方面,这样才能使供给与需求相平衡,从而使经济稳步发展。对长期而言,当经济相对稳定后,中国政府还应采取减少政府购买性支出的紧缩性财政政策。因为虽然我国国民经济增长速度快,持续时间长、稳定性好,经济总量和人均水平都实现了大跨越,但是中国依然是一个发展中国家,离发达国家还有很大差距,人们的生活水平还远不及发达国家3。中国仍然需要积累更多的资金用于技术开发研究和投资,即中国现在的经济资本是低于黄金律稳定状态的水平的,中国政府只有减少购买性支出,增加国民储蓄,将更多的资金用于投资和技术改进等,才能使实际GDP,特别是人均实际GDP得到质的飞跃。在达到黄金律的道路上,政府还需注意要改革其财政支出成分的各自比重,减少其他不必要的支出,将更多的资金用于基本建设支出和增拨企业流动资金等方面,让政府财政支出得到更好的利用,充分发挥其对国内生产总值的作用,使我国经济从本质上得到改善。

参考文献

【1】郝宁宁.《我国政府支出与经济增长的实证研究》[D]. 中国优秀硕士学位论文全文数据库,2008,(11)

【2】王治, 王宗军,华中科技大学《我国政府购买性支出与GDP 的相关性研究》[J].武汉理工大学学报,2006.6

【3】熊凤平.《人均GDP对财政支出的影响模型及分析》[J]. 北方经济,2008 Analysis of the relationship between government purchase expenditure

and the growth of GDP

Gu Xuan

(commercial college,Guilin university of electronic science and technology,Guilin,541004) Abstract: The relationship of the government purchasing expenditure and GDP is complicated. In this case, the only choice is using the multivariate statistical methods to handle the problem, which can make more accurate results. According to the figures of the fiscal expenditure of China and the GDP in 1978-2007,we use the simple linear regression and correlation analysis, and the statistical analysis of multiple linear method, with the statistical software to study the relationship between the two factors. Then we can provide the valuable information for our government to make the corresponding fiscal policy.

Key words: Fiscal expenditure, GDP, Linear regression analysis, multiple linear analysis

2N·格里高利·曼昆.《宏观经济学》(第五版)[M].人大出版社.2005.3

3新华网:《述评:中国步入中等收入行列仍是发展中国家》[N].2008

财政支出按经济性质分类及其经济意义 财政支出按经济性质分为购买性支出和转移性支出。其经济意义为 ①购买性支出所起的作用,是通过支出市政府掌握的资金与微观经济主体提供的商品和劳务想交换,在这里,政府直接以商品和劳务的购买者自身出现在市场上,因而,对于社会的生产和就业有直接的影响,对分配的影响是直接的;而转移性支出直接影响收入分配,而对于社会的生产和就业是间接的。 ②在安排购买性支出时,政府必须遵循等价交换的原则,因此,通过购买性支出体现出的财政活动对政府形成较强的约束效益;而通过转移性支出体现出的财政活动对政府的约束效益是软的。 ③微观经济主体在同政府的购买性支出发生联系时,也须遵循等价交换原则 财政及其基本特征 税收的三个特征 ①强制性:指的是征税凭借国家政治权利,通常颁布法令实施,任何单位和个人都不得违抗。它是税收的前提,解决征之有保的问题 ②无偿性:指的是国家征税以后,税款及为国家所有,既不需要偿还,也不需要对纳税人付出任何代价。它是税收的核心,解决征之有用的问题。 ③固定性:指的是征税前就以法律的形式规定了征税对象以及统一的比例或数额,并只能按预定的标准征税。它是税收的限度,解决征之有限的问题。 税收的三个特征--“三性”,是统一的整体,是各种社会制度下税收的共性。只有同时具备这三个特征才是税收,否则就不是税收。 政府财政投资的特点和范围 政府投资于非政府投资相比,有自身显著的特点: ①非政府投资是由具有独立法人资格的企业或个人从事的投资,作为商品生产者,他们的目标是追求盈利,而且,他们的盈利是根据自身所能感受到的微观效益和微观成本计量的。也就是说,追求微观上的盈利性,是非政府投资的第一个特点;由于政府居于宏观调控的主体地位,它可以从社会效益和社会成本角度来评价和安排自己的投资,政府投资可以微利甚至不盈利,但是,政府投资建成的项目,如社会基础设施,可以极大地提高国民经济的整体效益。 ②企业或个人主要依靠自身积累和社会筹资来为投资提供资金,自身积累和社会筹资规模都受到种种限制,一般难以承担规模宏大的建筑项目,而且由于要追求盈利,一般主要从事周期快、见效快和短期性投资;政府财力雄厚,而且资金来源多半是无偿的,可以投资于大型项目和长期项目。 ③企业囿于一行一业,不可能顾及非经济的社会效益。不难想象,如果一个经济社会完全依靠非政府投资。投资结构是很难优化的;政府由于在国民经济中居于特殊地位,可以从事社会效益好而经济效益一般的投资,可以而且应该将自己的投资集中于那些“外部效应”较大的公共设施、能源、通信、交通、农业以及治理大江大河和治理污染等有关国计民生的产业和领域。换言之,在投资主体多元化的经济社会中,如果政府不承担这些方面的投资或投资不足,就会导致经济结构失调,经济发展速度就会遭遇“瓶颈”制约。 范围: 包括生产性投资和非生产性投资。生产性投资主要是基本建设支出,还包括增拨流动资金、

政府支出对居民消费的影响 政府支出包括政府消费、转移性支出和政府投资三个部分。政府消费和转移性支出对居民消费都有直接影响,特别是与公共服务相关的政府消费和转移性支出对居民消费的影响尤为明显。国际经验表明,政府在教育、医疗卫生、社会保障等公共服务方面支出的增加,不仅可以部分替代居民在这方面的消费,间接增加居民收入,而且还会减少居民对未来不确定性的担心,进而增加其他消费。国内也有很多学者和机构研究我国政府支出对居民消费的影响,结论差别很大,但都认为教育、医疗卫生、社会保障支出对居民消费是促进的。因此,政府支出结构调整对居民消费结构、消费水平都会产生重要影响。 一、我国政府支出结构变动特点 上世纪80年代以后,随着国家经济实力的增强,我国政府支出(即政府财政支出)在保持较快增长的同时,支出结构也发生较大变动,主要体现在以下几个方面。 一是基本建设支出、政策性补贴支出占财政总支出的比重不断下降。基本建设支出比重从1985年的27.67%下降到2006年的10.86%,政策性补贴支出比重从1985年的13.06%下降到2006年的3.43%。 二是挖潜改造资金和科技三项费用、支农支出比重先降后稳。2001年以前,这两项支出比重都有不同程度下降,此后保持稳定。挖潜改造资金和科技三项费用支出比重基本在4%—5%之间,支农支出比重基本在5%—6%之间。 三是文化、教育、卫生支出波动较大。支出比重从1985年的15.8%上升到1994年的22.07%,此后总体上呈缓慢下降的趋势,2005年下降到17.99%。2006年以后,随着国家较大规模增加对教育、卫生的投入,这一比重又呈上升的趋势。 四是行政管理支出总体上不断上升。从1985年的6.52%上升到2006年的13.95%。 教育、医疗卫生、社会保障三项公共服务支出比重变化也较大。其中,教育支出占财政总支出的比重在上世纪80年代有较大提高,但在1996年以后连续4年下降,到2000年以后基本在13%—14%之间徘徊。医疗卫生支出的比重从上世纪80年代以后始终稳定在5%左右。社会保障支出从1985年的1.55%上升到2002年的11.95%,此后一直在10%—11%之间波动。总体来看,尽管2002年以后政府对教育、医疗卫生和社会保障的支出有较快增长,但其在财政总支出中的比重没有明显变化。2007年,我国教育、医疗卫生和社会保障三项公共服务支出占财政总支出的比重只有29.2%,和人均GDP3000美元以下国家和人均GDP3000—6000美元国家相比,分别低13.5和24.8个百分点。 二、我国居民消费结构变动特点 改革开放以来,我国经济体制发生了重大变化,城乡居民消费结构也发生了很大变化。 (一)城镇居民消费结构变动情况。 城镇居民消费结构变动主要呈现以下特点。 1.居民的食品、衣着消费支出比重不断下降。食品消费比重(恩格尔系数)从1985年的5 2.2%下降到2007年的36.3%,衣着消费比重从14.6%下降到10.4%。 2.耐用品消费比重在上世纪90年代后稳中有降。上世纪80年代城镇居民家庭设备用品消费比重有大幅提高,进入90年代以后稳中有降,比重从1990年的10.1%下降到2007年的6.0%。

第四章购买性支出 一、基本概念 1.购买性支出2.社会消费性支出3.行政管理费4.国防费 5.文科卫支出6.财政投资性支出7.基础设施8.BOT投资方式9.财政投融资 二、填空题 1.行政管理费是由人员经费和两部分组成的,那么政府职能范围的大小、机构设置的多少、以及由此而决定的机关工作人员的多少,自然是决定行政管理费规模的关键因素。 2.在政府购买性支出中,能够全面提升国家综合国力的支出是支出。 3.政府对于农业的公共投资,其实质是向农村提供公共品。 4.只有政府的公共投资不介入市场盈利性投资时,则政府经济具有性,这就是完整意义的公共财政。 5.政府对基础产业与农业的投资,均具有效应。 6.政府在市场中以购买者身份所进行的支出,属于支出。 7.政府的购买性支出与转移性支出,最大的差异在于。 8.根据发达国家的经验,在市场经济发展初期,政府的公共支出主要以支出为主,而到市场经济的成熟期,则多以处理社会矛盾的转移支出为主。 9.行政管理支出是财政用于、行政管理机关和外事机构行使其职能所需的费用,包括行政支出、公安支出、国家安全支出、司法检察支出和外交支出。 10.政府投资并不意味着完全的无偿拨款。国际经验表明,采取将财政融资的与金融投资的有机结合起来的办法进行融资和投资,即财政投融资,是发挥政府在基础设施投资中作用的最佳途径。 11.财政投融资的特点,在于既体现政府政策取向,又按照信用原则运营,投资的主要领域是或公共物品。 12.政府运用投融资机制保持对的适度投资水平,对于调整产业结构,提高社会经济效益的作用不可低估。 13.虽然财政投融资的政策性和计划性很强,但它并不是脱离市场,而是以市场参数作为配置资金的主要依据,并对市场的配置起作用,投融资机构在结合范围内拥有经营自主权,实行市场化运营。 三、判断题 1.从世界各国的一般发展趋势来看,社会消费性支出的绝对规模总体上呈现一种扩张的趋势,相对规模在一定发展阶段也是扩张趋势,达到一定规模则相对停滞。()2.财政部门必须对行政管理费加强管理和监督,主要是适应行政机构改革,规范行政管理费的供应范围,完善行政经费定额和考核办法,坚持支出程序,加强检查监督,走向法制化、规范化轨道。() 3.政府应退出农业支出领域。() 4.政府对公共住宅不应完全退出,但可最大化地利用市场机制。()

内生增长、政府生产性支出与中国居民消费 2013年01月30日10:19 来源:《经济研究》2012年9期作者:胡永刚郭新强字号 打印纠错分享推荐浏览量 105 【内容提要】中国财政支出的较大一部分用于生产建设,中国居民消费与政 府生产性支出表现出稳健的正相关关系,这一事实与从标准的新古典和新凯恩斯模型得出的挤出效应截然不同。本文构建了包含存量和流量两部分政府生产性支出的内生增长模型,研究表明,政府支出增加在提高税负、挤出居民消费的同时,也通过其生产性增加收入、挤入居民消费;政府支出增加究竟挤入还是挤出居民消费取决于两种效应的比较以及政府的生产性支出比重和税负水平。政府生产性支出的最优结构等于其相对生产性之比,政府支出的最优规模等于政府支出的生产性。 【关键词】居民消费内生增长政府生产性支出政府支出结构 一、引言 扩张性财政政策对居民消费的影响一直是宏观经济研究中的热点。近年来,国际学术界对这一问题的讨论之所以再度趋热,首先因为增加财政支出究竟会挤入还是挤出居民消费在理论上悬而未决。在传统凯恩斯主义模型中,政府支出增加被看作是总需求的外生增加,它在有效需求不足的经济中增加产出和消费。然而,根据当代标准的新古典宏观经济学(Baxter & King, 1993; Campbell, 1994)或新凯恩斯主义分析(Blanchard & Perotti, 2002; Linnemann & Schabert, 2004),政府支出增加导致的税负上升将通过财富负效应减少居民预期收入,从而挤出居民消费,这一结论与传统凯恩斯主义截然相反。其次,增加财政支出究竟会挤入还是挤出居民消费的许多实证分析结论也常常莫衷一是,不同学者使用不同检验方法有时得到完全相反的结论,用同一方法考察不同国家有时也会得到不同结果。 尽管仍然存在较大分歧,但越来越多的实证分析(Gali et al., 2005; Perotti, 2007; Giordano et al., 2007; Ravn et al., 2007)似乎表明,政府支出增加通常会挤入居民消费。一些学者通过在标准的新古典或新凯恩斯主义模型中引入消费习惯(Bouakez & Rebei, 2006; Ravn et al., 2007)、拇指规则消费者、流动性约束(Gali et al., 2003; Horvath, 2009)、非李嘉图家庭(Coenen & Straub,2005)以及政府消费与居民消费的相互替代或互补(Linnemann & Schabert, 2003; Ganelli&Tervala, 2009)等来解释上述事实。另一些学者则在Barro(1990)的内生增长框架下通过将政府一部分支出引入生产函数或效用函数来分析财政政策效应,较具代表性的有Turnovsky & Fisher(1995)、Devarajan et al.(1996)、Chang(1999)、Turnovsky(2000)、Chen(2006)、Park(2009)等。 中国政府将较大一部分支出用于生产性建设,中国政府支出稳健地挤入居民消费等经验事实给了笔者较大启示:如果政府支出的一部分具有生产性,那么,其增加就不必如标准的新古典或新凯恩斯主义模型所示一定挤出居民消费。政府支出增加在通过预期税负增加的财富负效应减少居民消费的同时,也会通过其生产性增加收入和消费,政府支出增加究竟挤入还是挤出居民消费取决于两种效应大小的比较。 既然将政府的一部分生产性支出通过生产函数引入模型,那么,从生产性大小来考察其对居民消费的影响就是一个合乎逻辑的推论。然而在现有文献中,我们没有见到将居民消费的挤入效应与政府支出生产性大小相联系的文章。Kühn(2010)借助于价格粘性和泰勒规则,Ganelli & Tervala(2009)用政府消费与

我国地方政府支出与经济增长的关系2008年底以次贷危机为爆点的全球性经济衰退,对中国的经济发展形成了极大的冲击,为此中国政府重启了双积极的财政政策和货币政策,并出台了规模空前的政府投资和经济刺激计划。积极财政政策的实施其效果是不容怀疑的,中国经济迅速复苏,并表现出强劲的增长势头。但是,基于财政支出的内容依旧更多的属于外延式扩张,如集中于基础设施建设环节且主要流向国有经济主导部门,而较少的涉及福利保障、消费刺激和技术进步及结构调整上,故而也有不同的声音聚焦在财政政策的有效性与持续性上,更多的关注政府支出的增加能否有效的传导到私人投资和消费环节,从而在完成总量刺激的同时,实现增长方式的扭转和增长质量的改善。财政政策的增长效应是如何实现与传导的,政府该如何借助于支出的规模和结构优化提高财政调节的效率并形成可持续的增长路径,围绕这一问题而展开的研究早已从“政府是否该干预经济”衍生到“政府如何干预经济”,财政支出变化对经济的影响分析也从理论争论和探讨发展到实证的检验和判别。并集中于不同体制、政策和发展条件下,财政政策有效性的度量。将之与现阶段的中国实际相结合,则更加凸显出其价值与意义。大量逆周期财政政策的实施确实有效的刺激了经济增长,但是积极财政政策的实施在保证增长的同时,能否有效的传导到私人消费和投资环节?经济刺激计划能够在一个长时期内发挥作用并对中国经济的繁荣提供长久动力吗?本文正是由此出发,从增长、投资和消费三个途径对我国地方政府支出的增长效应进行再检验,并考察地方政府行为的

典型特征如何反映在效应的传递上,从而对财政政策的有效性和持续性给出经验的判定。具体的,本文在第一、二章中对政府支出增长效应的相关研究和基础理论进行了梳理,并借助于AD-AS以及IS-LM分析框架,刻画了政府支出的变化对增长、投资、消费和就业等经济系统的各方面产生的冲击,进而形成了政府支出对经济增长的影响路径。此后,在此基础上,在第三章中对地方政府支出与经济增长的总量效应进行了实证测度,结果证实了地方政府财政调节的主体地位,这也为本文将研究对象集中在省际政府提供了依据,但是,地方政府支出的增长效应呈现出显著的时变特征,更重要的是,政府支出不同构成对经济的作用存在着明显的差异,政府生产性支出与政府投资的增加对经济的刺激作用更为突出,在当前以区域经济增长为核心的政府考核和绩效评价体系下,政府的投资饥渴和投资冲动、政府支出结构偏重于生产性支出和微观经济领域而忽视福利与公共品提供,就不难解释了,投资性支出的增加的确能产生更显著的增长成绩,结构矛盾正是源自于不同层级政府间激励机制的扭曲。第四章则主要集中在政府支出与私人投资的关系研究上,脉冲响应分析的结果实际否定了财政支出对私人投资的长期有效性,虽然,在短期内,政府支出的增加确实能够促进私人投资的上升,但是,这样的关系随着时间的推移将发生逆转,长期内,并没有呈现出明显的挤入效应。同时,中央投资的增加也无法显著的影响到私人投资的变化上。这部分的说明了这样一个事实,经济刺激计划更多的属于对私人投资和民营经济的替代,积极财政政策的实施仅通过产生出直接的社会需求而促进增长,结合我

关于购买性支出对经济的影响问题 政府购买性支出是政府以等价交换为原则,通过市场直接获得所需的商品和劳务而形成的财政支出,它与市场运行具有密切关系,因而对生产、就业和分配都产生重大的影响。主要表现在以下三个方面: 1.政府购买性支出对国民经济总量变动产生直接影响。政府的购买性支出,因其购买和直接消耗了经济资源,形成了社会总需求的一部分,因而它的数量变动会对经济总量产生明显的影响,政府购买性支出数量的变化,往往是政府调控经济增长的一个重要手段。 2.政府购买性支出对投资国民经济结构变动产生直接影响。在政府购买性支出数量既定的前提下,这种支出结构的变动将对社会资源的配置状况、对经济结构产生直接影响。比如,政府增加对A产品的购买时,将引起对该产品需求的增加,导致这类产品生产规模的扩大,以及相关要素投入的增加和要素报酬的提高,社会游资也会流入这一领域。而当政府减少对该类产品的购买性支出时,情形就正好相反。这就产生了一个因政府购买性支出方向变动而带来的生产结构、劳务供应结构的调整效应。有鉴于此,在市场经济条件下,政府购买性支出的结构调整,往往是引导社会经济结构调整的一个强有力手段。

3.政府购买性支出对收入分配产生间接影响。一般来说,当政府购买性支出增加时,由于其对生产的刺激、扩展效应,国民收入或社会财富都会随之增长,资本利润和劳动报酬也会有一定程度的增长;与此同时,如果政府购买商品和劳务的结构有所变动,将直接影响到相关企业和劳务提供者的资本利润和劳动报酬,从而对不同企业和就业群体的收入分配格局产生影响。 购买性支出,是指由政府及其职能部门直接用于购买商品和劳务的支出,它是政府自身直接实现的支出,一般用于维持国家机器运转和其他行政事业开支,在形式上是以政府为购买主体直接与商品和劳务相交换。这类支出反映了公共部门占用社会资源的要求,公共部门运用了这部分社会资源,就排除了私人部门运用这部分资源的可能性。在西方国家,购买性政府支出被计入国民生产总值和国民收入之内。 购买性支出对政府与微观经济组织所产生的是硬性的 约束作用。在政府用财政资金在商品、劳务市场上购买商品或劳务时,无论是政府还是向政府提供商品或劳务的经济组织,都必须遵循等价交换的原则。对于政府而言,政府购买性支出使用效果的高低与政府在市场上所购商品、劳务的数量及质量密切相关,所购商品、劳务数量越多,质量越高,则财政支出的使用效果越好;对于微观经济组织而言,其经

我国政府消费问题初探 【摘要】消费对经济增长具有巨大的拉动作用,我国的总消费率偏低已经影响到经济增长。对此,政府消费应当发挥对居民消费的拉动作用或者对总消费率的平滑作用。但实证研究表明,我国的政府消费并没有发挥应有的作用。另外,我国政府消费存在严重的结构问题,一方面行政管理费支出增长过快,另一方面对居民消费支出影响的正相关关系的科教文卫支出增长过慢。因此,必须通过调整政府消费水平,优化政府支出结构,进而提高居民消费率和总消费率,并充分发挥财政政策在扩内需、调结构方面的中长期作用。 Abstrat: Consumption plays a key role in economic growth, and the total consumption rate in China are so low as to have influenced economic growth. Government consumption, consequently, should play a role as pulling up household consumption or smoothing the total consumption rate. But our empirical study does not support that. Besides, there is a big problem existing in government comsumption structure. On one hand, the administrative expenses increase overheated. On the other hand, government consumption in science, education, culture and health, which has a positive correlation with household consumption, has a much slower growth. Therefore, the Chinese government should adjust its consumption level and optimize its public expenditure structure to increase the total and household consumption rate and bring fiscal policies into full play in domestic consumption-stimulating and structure-adjusting. 【关键词】消费率;政府消费;结构 Key words : Consumption rate Government consumption Structure 一、消费对经济增长的作用 在各国的总需求中,消费需求占60%以上。消费需求对经济发展的拉动作用,越来越受到重视和公认。从各国经济发展的实践看,消费占GDP 的比重越高,其对国民经济的拉动作用就越强。 在生产、流通、分配、交换、消费五个环节所构成的社会再生产循环中,任何一个环节发生梗阻或者中断,都会影响整个社会再生产的顺利进行。如果消费需求不足,那么企业作为追求利润最大化的经济主体,由于产品卖不出去,生产

财政学第4章购买支出(上):政府消费作业 一、名词解释 1、政府消费支出——是指政府为了保证国家安全,维护社会秩序,促进科学、教育、文化、卫生等社会事业的发展而安排的财政支出,又称为社会性消费支出。政府消费支出主要包括行政管理支出、国防支出以及科教文卫支出。 2、行政管理支出——指国家各级权力机关、行政管理机关和外事机构行使其权力和管理职能所需的财政支出。是保证政府职能部门的运行,发挥政府对社会经济的管理、控制与协调作用,进而保障国家政权巩固的物质条件。我国行政管理支出的范围包括三个部分,即一般公共服务支出、公共安全支出(含武装警察部队支出)和外交支出(含对外援助支出)。 3、国防支出——指国家为满足全体社会成员安全需要而用于陆、海、空军及国防建设的各种费用。具体来说,国防支出主要包括国防费、国防科研事业费、民兵建设费和其他支出。其中,除民兵建设费外,其他各项支出均属中央预算专用科目。国防支出的具体内容可分为:人员生活费、训练维持费和装备费。我国国防支出的各项经费,均由中央军委负责管理。由中国人民解放军总后勤部根据中央军委的指示具体组织实施。 二、简述题 1、如何理解行政管理和国防的纯公共产品属性? 行政管理是指依法享有行政、立法、司法等国家权力的国家组织对国家事务和社会公共事务实施有效管理的活动。国防是指国家制止和抵御外来威胁、攻击、侵害、维护自身利益的安全和持续发展所预先采取的各种防护手段和措施。 行政管理和国防都具有典型的非竞争性和非排他性特征,即属于典型的纯公共产品。 每一个社会公众都能得到行政管理和国防提供的服务,且不会因为社会成员的增加而改变行政管理和国防服务的数量及成本,具有典型的非竞争性。 社会公众只要居住于一国之境内,则难以排斥其享受国家提供的行政管理和国防服务,具有典型的非排他性。 从历史的角度来看,自国家产生以来,行政管理和国防支出始终同国家的存在和国家政权的巩固直接联系在一起,成为政府财政支出的基本内容。 2、我国行政管理支出有什么特点?规模如何? 1、非生产性。行政管理支出是一种纯消费性开支,其支出结果只能引起社会产品消耗和价值丧失,而不能实现其价值的补偿和增值。 2、连续性。只要行政管理机关和国家权力机关存在,行使其职能就需要连续不断的行政管理支出予以保证。 3、增长刚性。行政管理支出一般不受技术条件的限制,容易乱开口子,任意扩大开支范围,提高开支标准。 我国行政管理支出基本呈现出一种个断上升的趋势。尤其是改革开放以来,行政管理支出增长较快,绝对额从1978年的52.9亿元上升到2006年的7571.1亿元;行政管理支出占财政总支出的比重,1978年仅为4.71%,1999年该比重上升到15.32%,其后的各年则稳定在19%左右。行政管理支出占GDP的比重则从1978年的1.45%上升为2006年的3.59%。行政管理支出的高速增长,不仅有必需的政权建设和行政管理建设不断完善的因素,但更重要的原因是行政机构日益膨胀,人员配备过多。 3、怎样提高行政管理支出的效率? 行政管理支出的过度增长,导致国家财政运行困难,削弱了财政的宏观调控能力;行政管理支出的过度增长,致使部分地方财政成为典型的“吃饭财政”,地方政府无力支持地方经济建设和社会争业的发展,影响了国家整体经济目标的实现。

我国地方政府支出与经济增长间的关系 二零零八年底以次贷危机为爆点的全球性经济衰退,对中国的经济发展形成了极大的冲击,为此中国政府重启了双积极的财政政策和货币政策,并出台了规模空前的政府投资和经济刺激计划。积极财政政策的实施其效果是不容怀疑的,中国经济迅速复苏,并表现出强劲的增长势头。但是,基于财政支出的内容依旧更多的属于外延式扩张,如集中于基础设施建设环节且主要流向国有经济主导部门,而较少的涉及福利保障、消费刺激和技术进步及结构调整上,故而也有不同的声音聚焦在财政政策的有效性与持续性上,更多的关注政府支出的增加能否有效的传导到私人投资和消费环节,从而在完成总量刺激的同时,实现增长方式的扭转和增长质量的改善。财政政策的增长效应是如何实现与传导的,政府该如何借助于支出的规模和结构优化提高财政调节的效率并形成可持续的增长路径,围绕这一问题而展开的研究早已从“政府是否该干预经济”衍生到“政府如何干预经济”,财政支出变化对经济的影响分析也从理论争论和探讨发展到实证的检验和判别。更重要的是,政府支出不同构成对经济的作用存在着明显的差异,政府生产性支出与政府投资的增加对经济的刺激作用更为突出,在当前以区域经济增长为核心的政府考核和绩效评价体系下,政府的投资饥渴和投资冲动、政府支出结构偏重于生产性支出和微观经济领域而忽视福利与公共品提供,就不难解释了,投资性支出的增加的确能产生更显著的增长成绩,结构矛盾正是源自于不同层级政府间激励

机制的扭曲。 同时,中央投资的增加也无法显著的影响到私人投资的变化上。这部分的说明了这样一个事实,经济刺激计划更多的属于对私人投资和民营经济的替代,积极财政政策的实施仅通过产生出直接的社会需求而促进增长,结合我国产业和部门经济的结构差异,或许,这形成了两种循环,国有经济主导的行业内部,政府支出与投资的增加形成了强烈的产业需求,并通过产业链传导,微弱的反映在传统的竞争性领域和民营经济行业中,也一定程度促进了私人投资的上升, 在将视野从投资转移到消费环节,政府支出的增加能否改善消费水平,积极财政政策的实施又能够对国内消费市场的扩大和消费驱动机制的形成提供帮助吗?政府将主要精力投向公共服务建设,一个小政府的财政模式似乎是更为高效,但如果不辅之于有效的监督与制约机制,预算外资金比重的上升,地方政府资金支配能力的自主性得到强化,政府收支体系的扭曲程度进一步加深,财政政策也许得到相反的结论:财政支出的增加反而抑制了消费的增长。最后,在对地方政府支出的增长效应完成初步度量后,我们在第六章还从效率的角度对我国省际政府的财政调节智慧与政府支出相对效率进行了分析。结合当前地方政府行为特征和目标诉求,我们调整了衡量政府效率时往往偏重于公共服务职能与公共品提供的能力差异的研究方向,重构了政府支出的投入产出核算体系,将政府支出效率的衡量更多的集中于调控目标的实现。结果表明,我国地方政府的支出效率确实存在着较大的差异,且具有很大的改善空间。从这个角度将目光更多的集中在效率的改善,而

第六章购买性支出和转移性支出 第一节社会消费性支出 ——购买性支出之一 一、社会消费性支出的性质和项目 社会消费性支出是政府购买性支出重要组成部分。它同政府投资性支出最大区别是属于非生产性、消耗性支出,所以有时又称这类支出为社会消耗性支出。这类支出并不形成任何资产,但是它是社会再生产所必须的条件,具有明显的外部效应。 社会消费性支出是国家执行政治职能和社会职能的保证,是保证国家机构正常运转和人民物质文化水平不断提高的一项重要支出。一国政府不仅要为公民提供国家防务、祖国领土完整和社会安定,还要保证社会各项事业相应发展,实现社会可持续发展。 社会消费性支出项目包括:文教科卫支出、行政支出、国防支出、外交支出、工交商等部门事业费支出等。下面作些简介。 二、社会文教费支出 1、社会文教费支出的性质和意义 社会文教费支出,是指政府财政用于文化、教育、科学、卫生等事业部门的经费支出。其支出性质是: ①社会文教费支出属于消费性支出,内容包括财政用于文教科卫等部门经常性支出,即支付这些单位的人员工资和公用经费。 ②社会文教费支出属于非生产性支出,因为这些部门属于非物质生产部门,不提供生产性的产品和劳务。但是文教科卫等事业发展会提高劳动者素质,提高劳动工具和劳动对象的效能。这些素质对社会物质生产贡献很大。 社会文教费支出重要意义在于: ①科学技术是经济发展的重要推动力量。生产力发展无不由科学技术发展而带来的,西方劳动生产率提高,80%的因素是采用了新的科技成果,所以,“科学技术是第一生产力。” ②教育是科学技术进步和社会进步,文化艺术水平提高的源泉和基础。没有教育,就没有社会的进步。 ③卫生事业发展是一个民族拥有健康体魄的保证。 ④文化是人类精神升华的阶梯。 正是因为科教文卫事业发展对国民经济发展具有重要意义,所以各国政府无不投入大量资金支持其发展。我国这一支出的规模近年来一直保持较高的支出。如下表: 2、社会文教费支出的内容:

我国政府支出对经济增长的影响 08级经济系刘敏学号:MG0802043 经济增长领域一直是人们研究的焦点,今年全球经济环境不容乐观,中国的出口总量大幅下降,政府支出在拉动经济增长方面起着更为重要的作用,因此有必要探讨一下政府的各项职能支出对经济的拉动作用到底有多大,从而对政府重点支出的方向提出政策上的建议。 一文献综述 1 经济增长的含义 经济增长指一个国家在一定时期内实际人均产出水平的提高(人均实际产品和劳务的增加)。它包括两方面,一方面指一个国家在一定时期内生产的产品和劳务的实际增加量或它们的实际增长率,另一方面是指在一定时期内,一个国家潜在的(或充分就业的)生产能力的增加。 2 各学派研究角度的差别。 促进经济增长的因素总结起来主要有两个,一是市场的调节作用,市场这只“看不见的手”是经济增长的内在因素,二是政府的宏观调控作用,政府这只“看得见的手”是经济增长的外在因素,不同理论学派的的差别在于在长期的经济增长中政府这只“看的见的手”对经济的促进作用有多少以及政府与市场的关系。 政府支出对经济增长的作用的理论,总结起来为,古典经济学派认为市场这只“看不见的手”可以完美的配置资源,促进经济的增长,因此政府只需要充当“守夜人”的角色,凯恩斯经济学派认为政府支出对GDP的增长存在着乘数效应,这在短期内是有效的,长期内财政政策无效。内生经济增长理论认为政府的税收和支出可以促进技术的进步,从而在长期促进经济的增长。 3 理论上的研究现状 Barro 将公共投资流量直接纳入企业的生产函数从而建立了生产性政府服务的公共品模型。 Barro and Sala-I-Martin建立了包含拥挤性公共品的模型,Arrow和Kurz将纯公共品性质的资本存量直接纳入私人生产函数,Glomn和Raikumar将基础设施的存量纳入生产函数,能够攻私人部门使用的资本存量,建立了模型。 肖云,龚六堂(2003)扩展了Barro和Gong和Zou的模型,在财政分权的框架下讨论政府财政政策和货币政策通过消费者行为、地方政府行为、和中央政府行为直接的Nash均衡解,得到了经济增长率和各参数的隐式关系。结论为经济增长率和收入税的关系是Laffer 曲线,消费税对经济增长的影响为正,财产税对经济增长的影响为负。 郭杰(2003)从GDP的构成公式出发,分析了两类不同性质的支出-购买性支出和转移性支出对GDP增长的影响,结论为我国购买性支出和转移性支出对GDP的增长都起到了促进作用。 王力(2003)利用汉弥尔顿方程计算了消费路径、社会资本积累路径和公共支出占GDP 的最优比例。 娄洪(2004)在拉姆齐模型的基础上构建了两个理论模型,系统分析了公共基础设施资本促进长期经济增长的动力机制,第一个模型是包含了外生公共基础设施资本的动态模型,结论是无论是纯公共品还是拥挤性的外生基础设施资本,都能提高长期经济增长率。第二个模型是包含由公共投资形成的内生公共基础设施资本的动态模型,结论是,如果基础设施基本上为纯公共性质就能产生恒定的内生增长,如果基础设施资本为拥挤性质,则虽然不能产

第四章购买性支出 本章主要内容 ?第一节购买性支出概述 ?第二节社会消费性支出 ?第三节财政投资性支出 学习目标 ?1.掌握购买性支出对经济增长的作用。 ?2.认识行政管理支出与国防支出的必要性。 ?3.理解教育支出的经济效应。 ?4.了解财政投资性支出的特点与意义。 ? 第一节购买性支出概述 ?本节主要内容: ?一、购买性支出的特点 ?二、购买性支出的经济效应 ?三、购买性支出的规模与结构 ? 一、购买性支出的特点 ?购买性支出是政府直接在市场上购买物品或劳务所形成的支出,反映了政府在市场的交易活动中对社会资源直接配置和消耗的份额。购买性支出特点主要表现在四个方面: ?(一)有偿性。 ?(二)等价性。 ?(三)资产性。 ?(四)消耗性。 二、购买性支出的经济效应 ?(一)直接介入资源配置,影响资源配置效率。 ?(二)直接影响生产和就业规模。 ?(三)间接影响收入分配。 三、购买性支出的规模与结构 ?(一) 购买性支出的规模 ?1.绝对数指标 ?购买性支出总额 ?2.相对数指标 ?⑴购买性支出/GDP(或GNP)×100% ?⑵购买性支出/财政支出总量×100% ?(二) 购买性支出的结构 ?1. 社会消费性支出 ?2. 政府投资性支出。

第二节社会消费性支出 本节主要内容 一、行政管理支出 二、国防支出 三、教育支出 四、科技支出 五、公共卫生保健支出 一、行政管理支出 (一)行政管理支出的构成 ?行政管理支出是国家财政在经济建设、社会文教、国防等支出以外用于国家各级权力机关、行政管理机关和外事机构行使其职能所需要的费用支出。 ?A.按照支出主体分为: ?1.国家权力机关经费支出。即各级人民代表大会及其常务委员会的经费支出; ?2.国家行政机关经费支出。即各级人民政府及其所属各行政管理机关的经费支出; ?3.国家各级审判、检察机关的经费支出。 ?4.中国人民政治协商会议全国委员会机关和各级地方委员会机关的经费支出。 ?5.党派经费支出。即中国共产党、各民主党派中央机关和各级地方组织机构机关的经费支出;?6.团体经费支出。中国共产主义青年团、中华全国妇女联合会中央机关和各级地方组织机构机关的经费支出。 B.按照支出用途分为: ?1.人员经费支出。主要包括支付给职工的工资、补贴和向职工提供福利保障等方面的费用。?2.公用性经费支出。主要包括办公用品、出差、开会、水电、邮电等支出,办公设备、交通工具购置,机动车、船的燃料和修理,房屋维修,以及开展业务活动的经费等。

1:政府扩长性财政政策效应分析: ①LM 曲线不变,IS 曲线变动。在图4—6(a)、(b)中,假定LM 曲线完全相同,并且起初的均衡收入0Y 和利率0r 也完全相同,政府实行一项扩张性财政政策,现在假定是增加一笔支出ΔG ,则会使IS 曲线右移到1IS ,右移的距离是2EE ,2EE 为政府支出乘数和政府支出增加额的乘积,即2EE =G K ΔG 。在图形上就是指收入应从0Y 增加至3Y ,0Y 3Y =G K ΔG 。但实际上收入不可能增加到3Y ,因为IS 曲线向右上移动时;货币供给没有变化(即LM 曲线不动)。因此,无论是图4—6(a)还是图4—6(b),均衡利率都上升了,利率的上升抑制了私人投资,这就是所谓“挤出效应”。由于存在政府支出“挤出”私人投资的问题,因此新的均衡点只能处于1E ,收入不可能从0Y 增加到3Y ,而只能分别增加到1Y 和2Y 。 从图4—6可见,01Y Y <02Y Y ,也就是图4—6(a)中表示的政策效果小于图4—6(b),原因在于图4—6(a)中IS 曲线比较平缓,而图4—6(b)中IS 曲线较陡峭。IS 曲线斜率大小主要由投资的利率敏感度所决定,IS 曲线越平缓,表示投资对利率敏感度越大,即利率变动一定幅度所引起的投资变动的幅度越大。若投资对利率变动的反映较敏感,一项扩张性财政政策使利率上升时,就会使私人投资下降很多,就是挤出效应较大,因此IS 曲线越平坦,实行扩张性财政政策时被挤出的私人投资就越多,从而使得国民收入增加较少。图4—6(a)中的13Y Y 即是由于利率上升而被挤出的私人投资所减少的国民收入,01Y Y 是这项财政政策带来的收入。图4—6(b)中IS 曲线较陡峭,说明私人投资对利率变动不敏感,所以挤出效应较小,政策效果也较前者大。 图4-6 财政政策效果因IS 曲线的斜率而异

我国财政支出增长的原因 及 财政支出趋势分析 学院:经济学院 专业:金融 姓名:李晓红 学号:201121070223

我国财政支出增长的原因及财政支出趋势分析 本文讨论的是有关于财政支出的问题,从经济范畴入手能够更加清晰明了的理解其意义。 财政,是一种以国家为主体的经济行为,是政府集中一部分国民收入用于满足公共需要的收支活动,以达到优化资源配置、公平分配及经济稳定和发展的目标。 财政的收入和支出是政府经济活动的两个重要方面,也是矛盾的对立统一面。纵观世界各国财政支出增长的情况,无论是发达国家,抑或是发展中国家,无论从绝对量还是相对量上都有不断增长的趋势,这是世界各国普遍的经济现象,但同时,这也成为各个国家必须面临的重要问题。在我国市场化取向的改革过程中,公共财政职能不是缩小而是要扩大,尤其是在经济体制转轨及发展时期,改革的成本、经济和社会各项事业的发展、国家为促进经济发展所采取的一系列相关措施等等,对财政支出都呈现出增长的需求。以下我将对我国1998年——2012年财政支出的相关问题做一个简单的分析,并且预测财政支出的变化趋势,提出合理地应对措施。 一、1998——2012年财政支出与GDP的相关数据 表1

从上表中我们可以看到,自1998——2012年,不论是GDP的数额还是财政支出的数额,在绝对量和相对量上都是逐年增长的。财政支出的增长率先是逐年下降,到2004年开始上升,并且在2008年达到最高,然后是波动下降;GDP 的增长率总体呈现出的是波动上升的态势,在2007年达到最高,2009年的增长率相对于2008年来看,是大幅度的下降,而2010年的增长率相对于2009年来看是大幅度的上涨,2012年GDP的增长率相对于2011年又是大幅度的下降。 二、1998——2012年财政支出规模及其变化 1998——2012年财政支出增长率变化图 图1 从上图中我们可以看到,总体上来说,我国的财政支出是下降的。仔细看来,财政支出的增长率先是逐年下降,2003年的增长率最低,到2004年开始上升,并且在2008年达到最高,然后是波动下降,但是,增长率始终没有低于10%,这足以说明在经济社会的整体发展过程中,财政支出起了至关重要的作用。

中国的政府支出与居民消费:挤出还是挤入① 陈太明 (东北财经大学经济学院,辽宁 大连 116025) 〔摘 要〕政府支出与居民消费的关系是经济学者研究的重要问题,为世界各国政府所广泛关 注。本文从平稳实际变量系统和非平稳名义变量系统两个角度,实证分析中国政府支出挤出还 是挤入居民消费。基于OLS、Granger因果检验、协整理论和误差修正模型的实证结果一致表明: 无论是在短期还是在长期,中国的政府支出对居民消费都具有挤出效应,二者之间不存在 Granger因果关系。挤出效应会导致中国积极财政政策的预期效果大打折扣,中国经济增长的推 动力正在逐步由投资转向消费,这一转变趋势客观要求财政政策应适度而行。 〔关键词〕政府支出;居民消费;挤出效应 中图分类号:F01414 文献标识码:A 文章编号:100824096(2007)0520003206 引言 政府支出与居民消费之间的关系是经济学者研究的重要问题,也为世界各国政府所广泛关注。在一个国家的财政政策制定与执行当中,必须考虑到政府支出对居民消费的影响。如果政府支出对居民消费具有挤出效应,那么政府支出的增加将会被居民消费的减少所抵消,政府支出乘数将会非常小甚至可能为负值。相反,如果政府支出对居民消费具有挤入效应,那么政府支出的增加将会被居民消费的增加所进一步加强,政府支出乘数将会非常大。政府支出对居民消费到底是具有挤出效应还是挤入效应,这将会由于国别和时期的不同而不同,这是一个实证性的问题。 对于政府支出挤出还是挤入居民消费,凯恩斯主义、新古典主义和新凯恩斯主义有着不同的观点。凯恩斯主义对政府支出与居民消费之间关系没有进行直接的论述,但其理论思想表明,政府支出的增加通过乘数效应带动国民收入的成倍增长,居民消费水平取决于当前的绝对收入水平,所以政府支出的增加会刺激居民消费。20世纪70年代末期,美国出现的滞胀令凯恩斯主义束手无策,新古典主义便顺势逐渐兴起,代表性人物比较多。Bailey[1]最先研究了政府支出和居民消费之间的关系,发现政府支出对居民消费可能存在一定的挤出效应。Barr o[2]利用一般均衡经济模型和持久收入理论探讨政府在消费和服务上的支出对居民消费的影响,结果发现:政府支出的短期增加会导致消费暂时增加,即有正的消费效应,但消费增加幅度小于政府支出增加幅度;政府支出的长期增加仍会导致消费增加,但这种正的消费效应要小于政府支出短期增加的消费效应,即政府支出对居民消费产生了一定的挤出效应。A schauer[3]使用一个长期收入决定模型研究美国的政府支出与居民消费之间的关系,发现前者对后者存在较为明显的挤出效应。Ah med[4]运用跨期替代模型研究英国的政府支出与居民消费关系,也得到同样的结论。Amano和W irjant o[5]利用相对价格方法估计美国政府支出与居民消费的跨期替代弹性,结果发现:美国政府支出每增加1个单位,将减少019个单位的居民消费,这是非常明显的挤出效应。Tsung-wuHo[6][7]以一个线性的有效消费函数建立政府支出与居民消费的跨期替代模型,利用板块数据对OECD24个工业国政府支出与居民消费之间的关系进行研究,结果发现:在单 ①收稿日期:2007-07-30 作者简介:陈太明(1979-),男,辽宁铁岭人,经济学博士研究生,主要研究方向为宏观经济学。

全国政府购买服务知识竞赛题库(所有题库答案) 关于确定政府购买服务内容的一般原则,表述错误的是() A.属于政府职责范围 B.适合采取市场化方式提供 C.属于劳务性质 D.属于服务事项 正确答案:C 关于政府购买服务预算管理,表述正确的是() A.政府购买服务项目所需资金由购买主体列入本部门预算建议,报同级财政部门审核 B.实施政府购买服务可以作为申请项目预算的依据 C.购买主体应当做好政府购买服务支出与年度预算、中期财政规划的衔接 D.购买主体应当按照批准的预算执行,从部门预算经费或经批准的专项资金等既有年度预算中统筹安排购买服务资金 正确答案:ACD 政府购买服务合同应明确的事项包括() A.服务对象 B.服务内容 C.服务期限 D.服务数量、质量和价格 正确答案:ABCD 关于政府购买养老服务的购买内容,表述错误的是 42.在政府购买服务支持社会组织培育发展过程中,防范可能出现的寻租和利益输送的措施有() A.加强政府向社会组织购买服务的全过程监督,防止暗箱操作、分包等问题

B.明确政府向社会组织购买服务相关信息公开要求,加强社会监督 C.对通过单一来源采购方式实施的政府购买服务项目,严格履行审批程序,该公示的要做好事前公示,加强项目成本核查和收益评估工作 D.加大政府向社会组织购买服务项目审计力度,及时处理涉及政府向社会组织购买服务的投诉举报,严肃查处借政府购买服务之名进行利益输送的各种违法违规行为 该题您回答错误,正确答案为:B,C,D 27.关于政府购买养老服务的购买内容,表述错误的是 A.在购买居家养老服务方面,主要包括为老年人购买助餐、助浴、助洁、助急、助医、护理等上门服务,以及养老服务网络信息建设 B.在购买社区养老服务方面,主要包括为老年人购买社区日间照料、老年康复文体活动等服务 C.在购买机构养老服务方面,主要为“三无”老人、低收入老人、经济困难的失能半失能老人购买机构供养、护理服务 D.在购买养老服务人员培养方面,主要包括为养老护理人员购买职业培训、职业教育和继续教育等 正确答案:A 推广政府购买服务改革的现实意义是() A.加快转变政府职能、提高国家治理能力的必然要求 B.加快现代服务业发展、完善社会主义市场经济体制的迫切需要 C.加快推进供给侧结构性改革、更好满足人民公共服务需求的重要途径 D.加快建立现代财政制度、全面提高财政支出绩效的重要内容 正确答案:ABCD 以下可以作为政府购买服务的购买主体的是() A.各级监察机关 B.各级检察机关 C.纳入行政编制管理的群团组织机关 D.按照事业单位分类改革政策规定,划为承担行政职能的事业单位 正确答案:ABCD 推广政府购买服务应遵循的基本原则是()