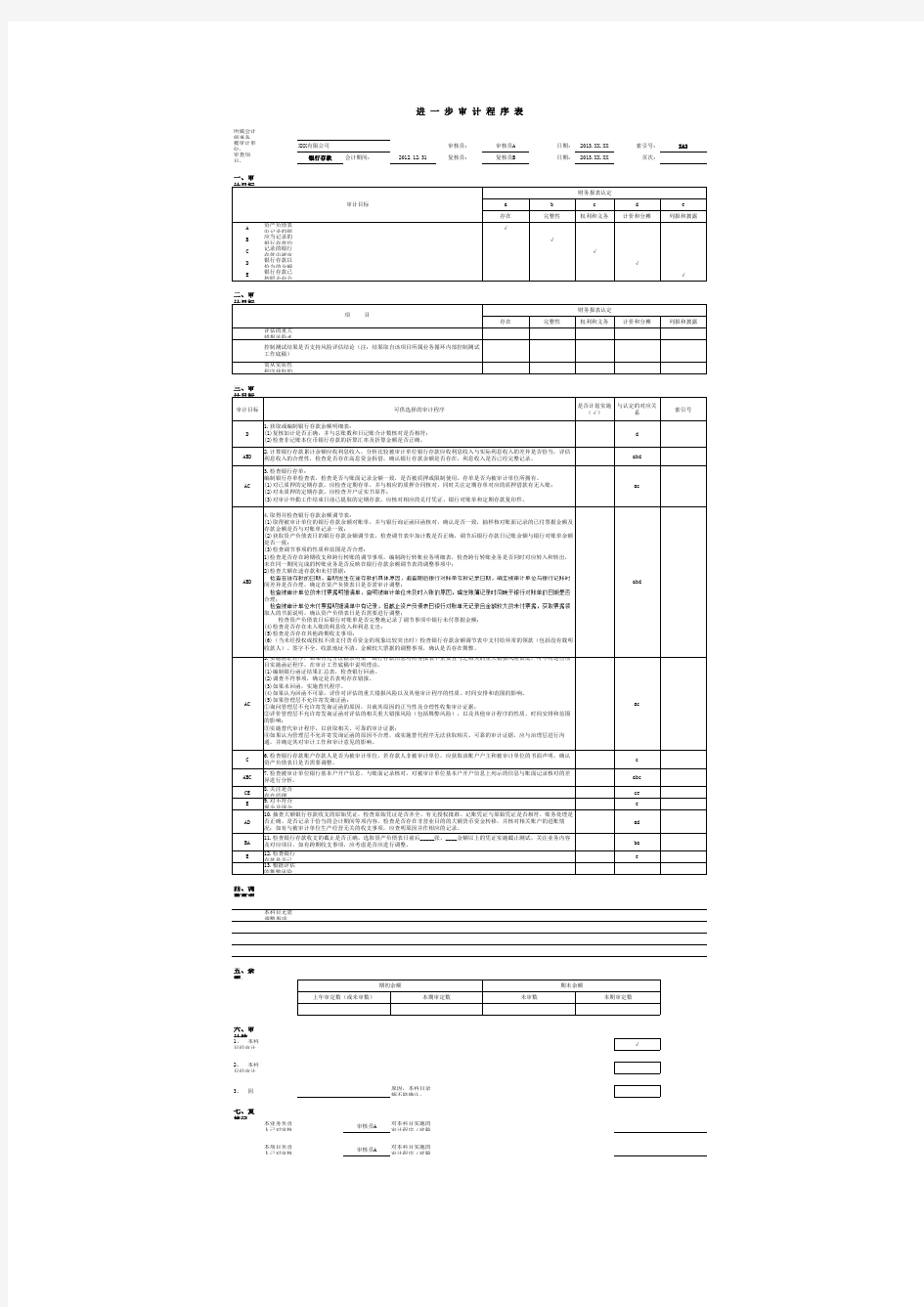

进 一 步 审 计 程 序 表

所属会计师事务所:被审计单位:XXX有限公司

审核员:审核员A 日期:2013.XX.XX 索引号:ZA2

审查项目:

银行存款

会计期间:

2012.12.31

复核员:

复核员B

日期:

2013.XX.XX

页次:

二、审计目标与审计计划的衔接:

三、审计目标与审计程序对应关系表:

四、调整事项说明及调整分录:(注:分录请写到二级科目,并注明底稿索引;如篇幅不够,请另加页附后)

本科目无需调整事项

五、余额:

六、审计结论:

1、 本科目经审计后无调整事项,余额可以确认:

2、 本科目经审计调整后,审定数可以确认:

3、 因原因,本科目余额不能确认:

七、复核记录:

本业务负责人已对审核员

审核员A

对本科目实施的审计程序(底稿附后)进行复核。

本项目负责人已对审核员审核员A 对本科目实施的审计程序(底稿附后)进行复核。

否合理,确定在资产负债表日是否需审计调整;

面说明。确认资产负债表日是否需要进行调整;

检查资产负债表日后银行对账单是否完整地记录了调节事项中银行未付票据金额;