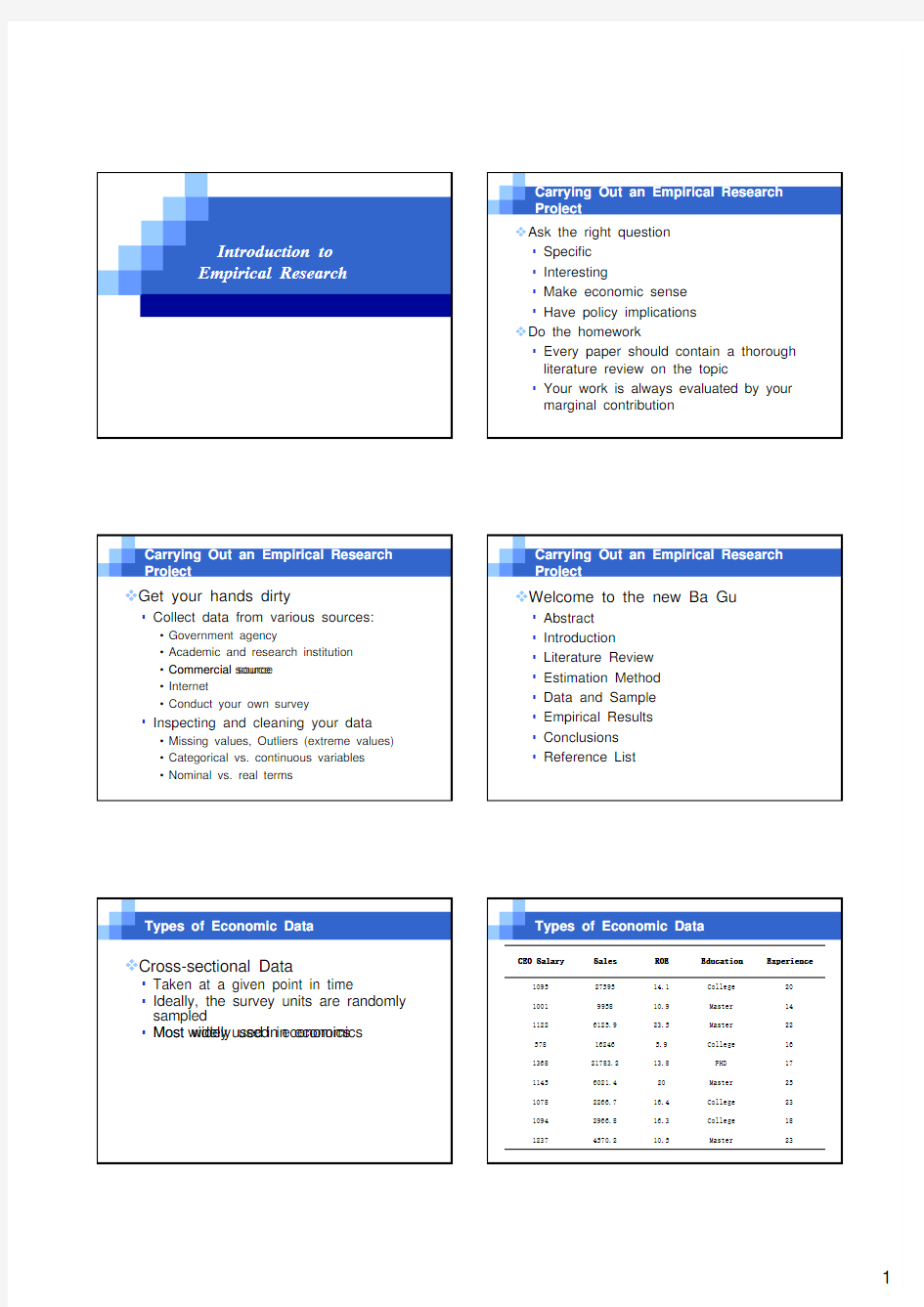

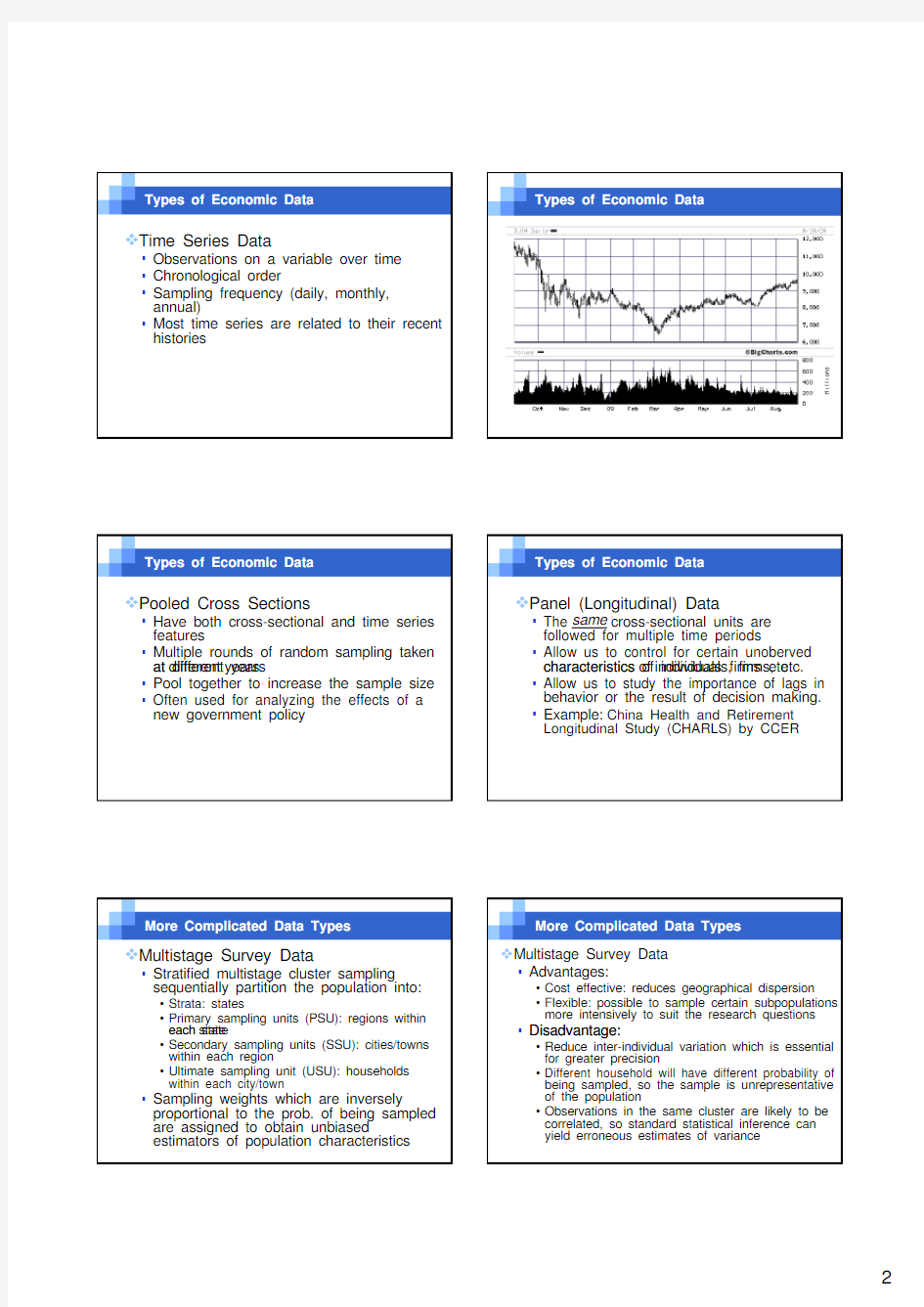

Types of Economic Data

Dummy Interaction Endogenous……

第2章 一元线性回归模型 一、单项选择题 1、变量之间的关系可以分为两大类__________。 A 函数关系与相关关系 B 线性相关关系和非线性相关关系 C 正相关关系和负相关关系 D 简单相关关系和复杂相关关系 2、相关关系是指__________。 A 变量间的非独立关系 B 变量间的因果关系 C 变量间的函数关系 D 变量间不确定性的依存关系 3、进行相关分析时的两个变量__________。 A 都是随机变量 B 都不是随机变量 C 一个是随机变量,一个不是随机变量 D 随机的或非随机都可以 4、表示x 和y 之间真实线性关系的是__________。 A 01???t t Y X ββ=+ B 01()t t E Y X ββ=+ C 01t t t Y X u ββ=++ D 01t t Y X ββ=+ 5、参数β的估计量?β 具备有效性是指__________。 A ?var ()=0β B ?var ()β为最小 C ?()0β β-= D ?()ββ-为最小 6、对于01??i i i Y X e ββ=++,以σ?表示估计标准误差,Y ?表示回归值,则__________。 A i i ??0Y Y 0σ∑ =时,(-)= B 2 i i ??0Y Y σ∑=时,(-)=0 C i i ??0Y Y σ∑=时,(-)为最小 D 2 i i ??0Y Y σ∑=时,(-)为最小 7、设样本回归模型为i 01i i ??Y =X +e ββ+,则普通最小二乘法确定的i ?β的公式中,错误的是__________。 A ()() () i i 1 2 i X X Y -Y ?X X β--∑∑= B ()i i i i 1 2 2 i i n X Y -X Y ?n X -X β ∑∑∑∑∑= C i i 1 2 2 i X Y -nXY ?X -nX β ∑∑= D i i i i 1 2x n X Y -X Y ?β σ ∑∑∑= 8、对于i 01i i ??Y =X +e ββ+,以?σ表示估计标准误差,r 表示相关系数,则有__________。 A ?0r=1σ =时, B ?0r=-1σ =时, C ?0r=0σ =时, D ?0r=1r=-1σ =时,或 9、产量(X ,台)与单位产品成本(Y ,元/台)之间的回归方程为?Y 356 1.5X -=,这说明__________。 A 产量每增加一台,单位产品成本增加356元 B 产量每增加一台,单位产品成本减少1.5元 C 产量每增加一台,单位产品成本平均增加356元 D 产量每增加一台,单位产品成本平均减少1.5元

北大经院金融硕士难度分析 一、北大经院金融硕士难不难,跨专业的学生行不行? 最近几年金融硕士很火,特别是清华北大这样的名校。清华五道口,清华经管,北大光华 的难度都比较大一些,相比较而言,北大经院难度就小了很多,比人大的难度稍微大一些。这是北大经院金融硕士的整体排名情况。据凯程从北大研究生院内部统计数据得知,北大经院金融硕士的考生中93%是跨专业考生,在录取的学生中,基本都是跨专业考的。对这个 现象凯程洛老师咨询了北大经院的老师,本身金融学本科的学生,保研的,加上出国的, 加上就业的,基本上没有几个来考研的,金融学本科的就业本身就是不错的,不用冒着风险来考研。在考研复试的时候,老师更看重跨专业学生的能力,而不是本科背景。其次,金融硕士考试科目里,金融综合本身知识点难度并不大,跨专业的学生完全能够学得懂。即使本科学金融的同学,专业课也不见得比你强多少(大学学的内容本身就非常浅)。所以记住重要的不是你之前学得如何,而是从决定考研起就要抓紧时间完成自己的计划,下定决心,就全身心投入,要相信付出总会有回报。在凯程辅导班里很多这样三凯程生,都考的不错,主要是看你努力与否。金融学和公司理财本身难度并不是很大。 二、北大经院金融硕士就业怎么样? 北大经院本身的学术氛围不错(虽然比不上北大光华),人脉资源也不错(虽然比不上清 华五道口和清华经管),出国机会也不少(虽然比不上清华经管、五道口和北大光华)。 北大经院金融硕士开设的比较晚,现在还没有毕业生,但是金融硕士的大潮流是挡不住的,就业是一等一的好,清华五道口和经管毕业生第一年大约20-30 万每年,人大的也是在15- 25 之间,北大经院的预计在15-30 万之间,金融硕士就业去向一般是金融机构,证券公司,投行,一行三会,国有大企业的投资金融部门,前景一片光明。 三、北大经院金融硕士学费是多少? 北大经院金融硕士学费总额为9.9 万元,分两年缴清,第一年缴纳4.95 万元,第二年缴纳4.95 万元。预计2016 年入学的同学们学费大约也是一样。为什么这么贵,凯程洛老师和清华北大人大的多位教授问了这个问题,他们的回答是一致的,金融硕士是高投入高产出的 专业,没有一流的老师就没有一流的学生,请最好的老师培养金融硕士人才,这是行业需要。确实,金融硕士就业薪水高是事实,一年就赚回来了。例如五道口金融学院 2 年12.8 万,人大金融硕士 6.9 万每年。 四、北大经院金融硕士辅导班有哪些? 对于金融硕士考研辅导班,业内最有名气的就是凯程。很多辅导班说自己辅导北大经院金 融硕士,您直接问一句,北大经院金融硕士参考书有哪些,大多数机构瞬间就傻眼了,或 者推脱说我们有专门的专业课老师给学生推荐参考书,为什么当场答不上来,因为他们根 本就没有辅导过北大金融硕士考研,更谈不上有金融硕士的考研辅导资料,考上北大金融 硕士的学生了。 在业内,凯程的金融硕士非常权威,基本是考清华北大人大中财贸大金融硕士的同学们都

计量经济学课件整理 第一章导论 一、计量经济学的发展历史 1926 年,计量经济学一词“ Econometrics ”最早由挪威经济学家弗里希( R.Frish ) 仿效生物计量学 (Biometrics )提出,但人们一般认为1930 年世界计量经济学会的成立及创办的刊物《Econometrics 》于1933 年的出版,标志着计量经济学的正式诞生。 计量经济学自诞生之日起,就显示出强大的生命力,经过40、50 年代的大发展和60年代的扩张,已在经济学中占有极其重要的地位,是当今西方国家经济类专业三门核心课程(宏观、微观、计量)之一。 计量经济学的重要地位还可以从诺贝尔经济学奖获得者的数量中反映出来,自1969 年设立诺贝尔经济学奖,首届获得者就是计量经济学的创始人弗里希和荷兰经济学家丁伯根,表彰他们开辟了用计量经济方法研究经济问题这一领域,之后,直接因为

对计量经济学的发展作出贡献而获奖者达9 人,因为在研究中应用计量经济方法而获奖者占获奖总数的三分之二。2000 年度,诺贝尔经济学奖获得者是詹姆斯.赫克曼和丹尼尔.麦克法登,原因是他们在微观计量经济学领域的贡献。200 3年诺贝尔经济学奖授予美国计量经济学家罗伯特?恩格尔和英国计量经济学家克莱夫?格兰杰,以表彰他们

分别用“随着时间变化的异方差性”和“协整理论”两 种新方法分析经济时间序列,从而给经济学研究和经济 发展带来巨大影响。 二、计量经济学的性质 计量经济学是以经济理论和经济数据的事实为依据, 运用数学和统计学的方法,通过建立数学模型(计量经 济模型)来研究经济数量关系和规律的一门经济学学 科。计量经济学(或经济计量学)是一门经济 学、统计学、数学的交叉学科,但归根到底是一门经济 学。 四、计量经济学的作用四、计量经济学的作用 1、结构分析:分析变量之间的数量比例关系分析变量 之间的数量比例关系。例如:边际分析、弹性分析、乘 计量经济学与其它学科的关系 数理 / 数理 ! \统计学/ 经济学 I,: J. / i | n 「u *. \ - , : / t P M O 於邁「1 — 2 Z >1;1- .rflh C M ■亠石 T

第一章绪论 一、填空题: 1.计量经济学是以揭示经济活动中客观存在的__________为内容的分支学科,挪威经济学家弗里希,将计量经济学定义为__________、__________、__________三者的结合。 2.数理经济模型揭示经济活动中各个因素之间的__________关系,用__________性的数学方程加以描述,计量经济模型揭示经济活动中各因素之间__________的关系,用__________性的数学方程加以描述。 3.经济数学模型是用__________描述经济活动。 4.计量经济学根据研究对象和内容侧重面不同,可以分为__________计量经济学和__________计量经济学。 5.计量经济学模型包括__________和__________两大类。 6.建模过程中理论模型的设计主要包括三部分工作,即__________、____________________、____________________。 7.确定理论模型中所包含的变量,主要指确定__________。 8.可以作为解释变量的几类变量有__________变量、__________变量、__________变量和__________变量。 9.选择模型数学形式的主要依据是__________。 10.研究经济问题时,一般要处理三种类型的数据:__________数据、__________数据和__________数据。 11.样本数据的质量包括四个方面__________、__________、__________、__________。 12.模型参数的估计包括__________、__________和软件的应用等内容。 13.计量经济学模型用于预测前必须通过的检验分别是__________检验、__________检验、__________检验和__________检验。 14.计量经济模型的计量经济检验通常包括随机误差项的__________检验、__________检验、解释变量的__________检验。 15.计量经济学模型的应用可以概括为四个方面,即__________、__________、__________、__________。 16.结构分析所采用的主要方法是__________、__________和__________。 二、单选题: 1.计量经济学是一门()学科。 A.数学 B.经济

第二章 回归模型思考与练习参考答案 2.1参考答案 ⑴答:解释变量为确定型变量、互不相关(无多重共线性);随机误差项零的值、同方差、非自相关;解释变量与随机误差项不相关。 现实经济中,这些假定难以成立。要解决这些问题就得对古典回归理论做进一步发展,这就产生了现代回归理论。 ⑵答:总体方差是总体回归模型中随机误差项i ε的方差;参数估计误差则属于样本回归模型中的概念,通常是指参数估计的均方误。参数估计的均方误为 MSE ()i i b b ?=E ()2?i i b b -=D ()i b ?=()[]ii u 12-'χχσ 即根据参数估计的无偏线,参数估计的均方误与其方差相等。而参数估计的方差又源于总体方差。因此,参数估计误差是总体方差的表现,总体方差是参数估计误差的根源。 ⑶答:总体回归模型 ()i i i x y E y ε+= 样本回归模型i i i e y y +=? i ε是因变量y 的个别值i y 与因变量y 对i x 的总体回归函数值() i x y E 的偏差;i e 为因变量y 的观测值i y 与因变量y 的样本回归函数值i y ?的偏差。 i e 在概念上类似于i ε,是对i ε的估计。 对于既定理论模型,OLS 法能使模型估计的拟和误差达最小。但或许我们可选择更理想的理论模型,从而进一步提高模型对数据的拟和程度。 ⑷答:2R 检验说明模型对样本数据的拟和程度;F 检验说明模型对总体经济关系的近似程度。 ()()()k k n R R k n Model Total k Model k m Error k Model F 111122--?-=---=--= 由02>??R F 可知,F 是2R 的单调增函数。对每一个临界值?F ,都可以找到一个2?R 与之对应,当22?>R R 时便有?>F F 。 ⑸答:在古典回归模型假定成立的条件下,OLS 估计是所有的线形无偏估计量中的有效估计量。 ⑹答:如果模型通过了F 检验,则表明模型中所有解释变量对被解释变量的影响显著。但这并不说明多个解释变量的影响都是显著的。建模开始时,常根据先验知识尽可能找出影响被解释变量的所有因素,这样就可能会选择不重要的因素作为解释变量。对单个解释变量的显著性检验可以剔除这些不重要的影响因素。 ⑺答:考虑两个经济变量y 与x ,及一组观测值(){},,2,1,,n i y x i i =。

《计量经济学》教学大纲 第一章绪论 教学目的和要求:掌握计量经济学的学科性质和研究内容,了解计量经济学发展简史;掌握计量经济学与其他学科之间的关系;掌握计量经济研究的运用步骤;了解计量经济学内容体系。 第一节计量经济学的涵义和发展 一、定义 计量经济学(Econometrics)是应用经济学的一个分支学科。它以一定的经济理论和实际统计资料为依据,运用数学、统计学方法和计算机技术,通过建立计量经济模型,定量分析经济变量之间的随机因果关系。 二、研究内容 定量分析经济变量之间的随机因果关系。 三、研究方法 建立并运用计量经济模型。 四、学科基础 经济学、统计学、数学和计算机技术。 五、计量经济学发展简史(略) 第二节计量经济学与其它学科的关系 一. 一.计量经济学与经济学 经济理论与数理经济学是计量经济学的理论基础,计量经济学利用各种具体数量关系以统计方式描述经济规律,可以验证和充实经济理论。 二. 二.计量经济学与统计学 经济统计学是对经济统计资料的收集、加工和整理,并列表图示,以描述整个观察期间的发展模式,或推测各种经济变量之间的关系。统计资料仅仅是计量经济研究的“素材”。 计量经济学要以经济统计学提供的经济统计指标及数据研究经济现象的定量关系。所以,计量经济研究也是对统计资料一种深层次“挖掘”和“开发利用”。 三. 三.计量经济学与数学 由于计量经济学研究的主要是随机关系,所以需要引入数理统计方法以及集合与矩阵等理论和方法,并在此基础上发展了计量经济方法,成为计量经济研究

的建模工具。数理统计学是计量经济学的数学理论基础。

第三节计量经济研究的步骤 一.模型设定 模型设定一般包括总体设计和个体设计。总体设计的目标是能正确反映经济系统的运行机制。个体设计的目标是能正确反映经济变量之间的因果关系。 ㈠研究经济理论 根据一定经济理论揭示影响研究对象的因素及其影响方向和作用大小。对同一经济问题,所依据的经济理论不同,所分析的影响因素和构造的计量模型就可能不同。 ㈡确定变量 选择变量必须正确把握所研究经济活动的经济学内容。 确定纳入模型中的变量的性质,即哪个是被解释变量,哪个或哪些是解释变量。 一般将将影响研究对象最主要的、定量的、经常发生作用的、有统计数据支持的因素纳入模型之中。 慎重使用虚拟变量。 ㈢确定模型的数学形式 一般有两种方式:一是根据经济行为理论,利用数理经济学推导出的模型形式;一是根据实际统计资料绘制被解释变量与解释变量的相关图。 ㈣设定模型中待估参数的符号和大小的理论期望值。 二、模型估计 ㈠样本数据 样本数据类型:时间序列数据,应用此类数据建模时要注意数据的口径和易使模型产生序列相关;截面数据,此类数据易使模型产生异方差性;虚变量数据;平行数据(混合数据)。 选择样本数据的出发点:模型的研究目的;模型的应用期限。 样本数据的质量:完整性,准确性,可比性。 ㈡模型识别 仅对联立经济计量模型而言,判断能否方程组估计出模型参数。 ㈢估计方法选择 根据模型特点和估计方法的应用条件进行选择。 ㈣软件使用

计量经济学课后习题答案

业产值 C 某年某地区20个乡镇工业产值的合计数 D 某年某地区20个乡镇各镇工业产值 ⒋同一统计指标按时间顺序记录的数据列称为【 B 】 A 横截面数据 B 时间序列数据 C 修匀数据D原始数据 ⒌回归分析中定义【 B 】 A 解释变量和被解释变量都是随机变量 B 解释变量为非随机变量,被解释变量为随机变量 C 解释变量和被解释变量都是非随机变量 D 解释变量为随机变量,被解释变量为非随机变量 二、填空题 ⒈计量经济学是经济学的一个分支学科,是对经济问题进行定量实证研究的技术、方法和相关理论,可以理解为数学、统计学和_经济学_三者的结合。 ⒉现代计量经济学已经形成了包括单方程回归分析,联立方程组模型,时间序列分析三大支柱。

⒊经典计量经济学的最基本方法是回归分析。计量经济分析的基本步骤是:理论(或假说)陈述、建立计量经济模型、收集数据、计量经济模型参数的估计、检验和模型修正、 预测和政策分析。 ⒋常用的三类样本数据是截面数据、时间序列数据和面板数据。 ⒌经济变量间的关系有不相关关系、相关关系、因果关系、相互影响关系和恒等关系。 三、简答题 ⒈什么是计量经济学?它与统计学的关系是怎样的? 计量经济学就是对经济规律进行数量实证研究,包括预测、检验等多方面的工作。计量经济学是一种定量分析,是以解释经济活动中客观存在的数量关系为内容的一门经济学学科。 计量经济学与统计学密切联系,如数据收集和处理、参数估计、计量分析方法设计,以及参数估计值、模型和预测结果可靠性和可信程度分析判断等。可以说,统计学的知识和方法不仅贯穿计量经济分析过程,而且现代统计学本身也与

绪论 一、计量经济学概述 1、什么是计量经济学 R.Frish(挪威)1926年提出:Ecnometrics 定义:经济学、数学及统计学的三者结合 三园图: 依据经济理论、数据资料为基础,运用数学、统计学和计算机技术,以建立经济计量模型为主要手段,定量分析带有随机性特征的经济变量之间关系的规律,验证或发展经济理论、评价经济政策及预测经济活动的一门应用经济学科。 例:前提假设条件:消费主要取决于收入、并随着收入增长呈线性增长、边际消费递减等,则可设定消费C及Y具有下述理论计量经济模型:

u Y C ++=βα 其中:100<<<βα、,u 为随机扰动项(表示:除收入外其它因素对消费的影响) 利用数据资料n i Y C i i ,...,2,1),,(= 并进一步作计量经济学假设:假设模型满足经典(古典)条件, 则可采用普通最小二乘法估计模型参数建立样本数据经验模型,比如 Y C 67.038.2+= 检验模型:t 检验、F 检验、拟合优度检验,经济理论检验、计量经济检验 应用: 2、计量经济学的特点 (1)计量性: (2)模型性: (3)随机性: (4)实证性: 3、计量经济学内容范畴 (1)经典计量经济分析模型和方法 单方程计量经济分析模型和方法(一元、多元线性回归模型和方法) 估计: OLS (普通最小二乘法)、ML (极大似然法)、

GMM(广义矩法)、 BAYES法 检验:t检验、F检验、拟合优度检验 预测:点预测、区间预测 联立方程计量经济分析模型和方法 识别:结构式法、简化式法 估计: IlS(间接)、2SLS(二阶段)、3SLS(三阶段)、LIML(有限 信息极大似然)、FLML(完全信息ML)、最小方差比等 预测:简化式的多重多元线性回归 (2)非经典计量经济分析模型和方法 异方差性线性回归模型(估计:GLS、WLS、数学变换法;检验) 自相关性线性回归模型(估计:GLS、广义差分变换;检验) 多重共线性线性回归模型 随机解释变量线性回归模型 非正态扰动线性回归模型 非线性回归模型 虚变量线性回归模型 误差变量线性回归模型

计量经济学练习题 第一章导论 一、单项选择题 ⒈计量经济研究中常用的数据主要有两类:一类是时间序列数据,另一类是【 B 】 A 总量数据 B 横截面数据 C平均数据 D 相对数据 ⒉横截面数据是指【 A 】 A 同一时点上不同统计单位相同统计指标组成的数据 B 同一时点上相同统计单位相同统计指标组成的数据 C 同一时点上相同统计单位不同统计指标组成的数据 D 同一时点上不同统计单位不同统计指标组成的数据 ⒊下面属于截面数据的是【 D 】 A 1991-2003年各年某地区20个乡镇的平均工业产值 B 1991-2003年各年某地区20个乡镇的各镇工业产值 C 某年某地区20个乡镇工业产值的合计数 D 某年某地区20个乡镇各镇工业产值 ⒋同一统计指标按时间顺序记录的数据列称为【 B 】 A 横截面数据 B 时间序列数据 C 修匀数据 D原始数据 ⒌回归分析中定义【 B 】 A 解释变量和被解释变量都是随机变量 B 解释变量为非随机变量,被解释变量为随机变量 C 解释变量和被解释变量都是非随机变量 D 解释变量为随机变量,被解释变量为非随机变量 二、填空题 ⒈计量经济学是经济学的一个分支学科,是对经济问题进行定量实证研究的技术、方法和相关理论,可以理解为数学、统计学和_经济学_三者的结合。 ⒉现代计量经济学已经形成了包括单方程回归分析,联立方程组模型,时间序列分 析三大支柱。

⒊经典计量经济学的最基本方法是回归分析。 计量经济分析的基本步骤是:理论(或假说)陈述、建立计量经济模型、收集数据、计量经济模型参数的估计、检验和模型修正、预测和政策分析。 ⒋常用的三类样本数据是截面数据、时间序列数据和面板数据。 ⒌经济变量间的关系有不相关关系、相关关系、因果关系、相互影响关系和恒 等关系。 三、简答题 ⒈什么是计量经济学?它与统计学的关系是怎样的? 计量经济学就是对经济规律进行数量实证研究,包括预测、检验等多方面的工作。计量经济学是一种定量分析,是以解释经济活动中客观存在的数量关系为内容的一门经济学学科。 计量经济学与统计学密切联系,如数据收集和处理、参数估计、计量分析方法设计,以及参数估计值、模型和预测结果可靠性和可信程度分析判断等。可以说,统计学的知识和方法不仅贯穿计量经济分析过程,而且现代统计学本身也与计量经济学有不少相似之处。例如,统计学也通过对经济数据的处理分析,得出经济问题的数字化特征和结论,也有对经济参数的估计和分析,也进行经济趋势的预测,并利用各种统计量对分析预测的结论进行判断和检验等,统计学的这些内容与计量经济学的内容都很相似。反过来,计量经济学也经常使用各种统计分析方法,筛选数据、选择变量和检验相关结论,统计分析是计量经济分析的重要内容和主要基础之一。 计量经济学与统计学的根本区别在于,计量经济学是问题导向和以经济模型为核心的,而统计学则是以经济数据为核心,且常常是数据导向的。典型的计量经济学分析从具体经济问题出发,先建立经济模型,参数估计、判断、调整和预测分析等都是以模型为基础和出发点;典型的统计学研究则并不一定需要从具体明确的问题出发,虽然也有一些目标,但可以是模糊不明确的。虽然统计学并不排斥经济理论和模型,有时也会利用它们,但统计学通常不一定需要特定的经济理论或模型作为基础和出发点,常常是通过对经济数据的统计处理直接得出结论,统计学侧重的工作是经济数据的采集、筛选和处理。 此外,计量经济学不仅是通过数据处理和分析获得经济问题的一些数字特征,而且是借助于经济思想和数学工具对经济问题作深刻剖析。经过计量经济分析实证检验的经济理论和模型,能够对分析、研究和预测更广泛的经济问题起重要作用。计量经济学从经济理论和经济模型出发进行计量经济分析的过程,也是对经济理论证实或证伪的过程。这些是以处理数

计量经济学题库 第二章 一元线性回归分析 一、单项选择题(每小题1分) 1.变量之间的关系可以分为两大类,它们是( )。 A .函数关系与相关关系 B .线性相关关系和非线性相关关系 C .正相关关系和负相关关系 D .简单相关关系和复杂相关关系 2.相关关系是指( )。 A .变量间的非独立关系 B .变量间的因果关系 C .变量间的函数关系 D .变量间不确定性的依存关系 3.进行相关分析时的两个变量( )。 A .都是随机变量 B .都不是随机变量 C .一个是随机变量,一个不是随机变量 D .随机的或非随机都可以 4.表示x 和y 之间真实线性关系的是( )。 A .01???t t Y X ββ=+ B .01()t t E Y X ββ=+ C .01t t t Y X u ββ=++ D .01t t Y X ββ=+ 5.参数β的估计量?β具备有效性是指( )。 A .?var ()=0β B .?var ()β为最小 C .?()0ββ-= D .?()β β-为最小 6.对于01??i i i Y X e ββ=++,以σ?表示估计标准误差,Y ?表示回归值,则( )。 A .i i ??0Y Y 0σ∑=时,(-)= B .2i i ??0Y Y σ∑=时,(-)=0 C .i i ??0Y Y σ∑=时,(-)为最小 D .2i i ??0Y Y σ∑=时,(-)为最小 7.设样本回归模型为i 01i i ??Y =X +e ββ+,则普通最小二乘法确定的i ?β的公式中,错误的是( )。

A .()() () i i 1 2 i X X Y -Y ?X X β--∑∑= B .() i i i i 1 2 2 i i n X Y -X Y ?n X -X β∑∑∑∑∑= C .i i 122i X Y -nXY ?X -nX β∑∑= D .i i i i 12 x n X Y -X Y ?βσ∑∑∑= 8.对于i 01i i ??Y =X +e ββ+,以 ?σ表示估计标准误差,r 表示相关系数,则有( )。 A .?0r=1σ =时, B .?0r=-1σ=时, C .?0r=0σ=时, D .?0r=1r=-1σ =时,或 9.产量(X ,台)与单位产品成本(Y ,元/台)之间的回归方程为?Y 356 1.5X -=,这说明( )。 A .产量每增加一台,单位产品成本增加356元 B .产量每增加一台,单位产品成本减少1.5元 C .产量每增加一台,单位产品成本平均增加356元 D .产量每增加一台,单位产品成本平均减少1.5元 10.在总体回归直线01 ?E Y X ββ+()=中,1β表示( )。 A .当X 增加一个单位时,Y 增加1β个单位B .当X 增加一个单位时,Y 平均增加1β个单位 C .当Y 增加一个单位时,X 增加1β个单位 D .当Y 增加一个单位时,X 平均增加1β个单位 11.对回归模型i 01i i Y X u ββ+=+进行检验时,通常假定i u 服从( )。 A .2i N 0) σ(, B . t(n-2) C .2N 0)σ(, D .t(n) 12.以Y 表示实际观测值,?Y 表示回归估计值,则普通最小二乘法估计参数的准则是使( )。 A .i i ?Y Y 0∑(-)= B .2i i ?Y Y 0∑(-)= C .i i ?Y Y ∑(-)=最小

第二章习题及答案-计 量经济学

第二章 简单线性回归模型 一、单项选择题(每题2分): 1、回归分析中定义的( )。 A 、解释变量和被解释变量都是随机变量 B 、解释变量为非随机变量,被解释变量为随机变量 C 、解释变量和被解释变量都为非随机变量 D 、解释变量为随机变量,被解释变量为非随机变量 2、最小二乘准则是指使( )达到最小值的原则确定样本回归方程。 A 、 1 ?()n t t t Y Y =-∑ B 、1?n t t t Y Y = -∑ C 、?max t t Y Y - D 、2 1 ?()n t t t Y Y =-∑ 3、下图中“{”所指的距离是( )。 A 、随机误差项 B 、残差 C 、i Y 的离差 D 、?i Y 的离差 4、参数估计量?β是i Y 的线性函数称为参数估计量具有( )的性质。 A 、线性 B 、无偏性 C 、有效性 D 、一致性 5、参数β的估计量β? 具备最佳性是指( )。 A 、0)?(=βVar B 、)? (βVar 为最小 C 、0?=-ββ D 、)? (ββ-为最小 6、反映由模型中解释变量所解释的那部分离差大小的是( )。 A 、总体平方和 B 、回归平方和 C 、残差平方和 D 、样本平方和 X 1?β+ i Y

7、总体平方和TSS 、残差平方和RSS 与回归平方和ESS 三者的关系是( )。 A 、RSS=TSS+ESS B 、TSS=RSS+ESS C 、ESS=RSS-TSS D 、ESS=TSS+RSS 8、下面哪一个必定是错误的( )。 A 、 i i X Y 2.030? += ,8.0=XY r B 、 i i X Y 5.175?+-= ,91.0=XY r C 、 i i X Y 1.25? -=,78.0=XY r D 、 i i X Y 5.312?--=,96.0-=XY r 9、产量(X ,台)与单位产品成本(Y ,元/台)之间的回归方程为 ?356 1.5Y X =-,这说明( )。 A 、产量每增加一台,单位产品成本增加356元 B 、产量每增加一台,单位产品成本减少1.5元 C 、产量每增加一台,单位产品成本平均增加356元 D 、产量每增加一台,单位产品成本平均减少1.5元 10、回归模型i i i X Y μββ++=10,i = 1,…,n 中,总体方差未知,检验 010=β:H 时,所用的检验统计量1 ? 1 1?βββS -服从( )。 A 、)(22 -n χ B 、)(1-n t C 、)(12-n χ D 、)(2-n t 11、对下列模型进行经济意义检验,哪一个模型通常被认为没有实际价值的( )。 A 、i C (消费)i I 8.0500+=(收入) B 、di Q (商品需求)i I 8.010+=(收入)i P 9.0+(价格) C 、si Q (商品供给)i P 75.020+=(价格) D 、i Y (产出量)6.065.0i K =(资本)4 .0i L (劳动) 12、进行相关分析时,假定相关的两个变量( )。 A 、都是随机变量 B 、都不是随机变量 C 、一个是随机变量,一个不是随机变量 D 、随机或非随机都可以 13、假设用OLS 法得到的样本回归直线为i i i e X Y ++=2 1 ??ββ ,以下说法不正确的是( )。 A 、∑=0i e B 、),(Y X 一定在回归直线上 C 、Y Y =? D 、0),(≠i i e X COV

第二章 简单线性回归模型 一、单项选择题(每题2分): 1、回归分析中定义的( )。 A 、解释变量和被解释变量都是随机变量 B 、解释变量为非随机变量,被解释变量为随机变量 C 、解释变量和被解释变量都为非随机变量 D 、解释变量为随机变量,被解释变量为非随机变量 2、最小二乘准则是指使( )达到最小值的原则确定样本回归方程。 A 、1 ?()n t t t Y Y =-∑ B 、1?n t t t Y Y = -∑ C 、?max t t Y Y - D 、21 ?()n t t t Y Y =-∑ 3、下图中“{”所指的距离是( )。 A 、随机误差项 B 、残差 C 、i Y 的离差 D 、?i Y 的离差 4、参数估计量?β是i Y 的线性函数称为参数估计量具有( )的性质。 A 、线性 B 、无偏性 C 、有效性 D 、一致性 5、参数β的估计量β? 具备最佳性是指( )。 A 、0)?(=βVar B 、)? (βVar 为最小 C 、0?=-ββ D 、)? (ββ-为最小 6、反映由模型中解释变量所解释的那部分离差大小的是( )。 A 、总体平方和 B 、回归平方和 C 、残差平方和 D 、样本平方和 7、总体平方和TSS 、残差平方和RSS 与回归平方和ESS 三者的关系是( )。 A 、RSS=TSS+ESS B 、TSS=RSS+ESS C 、ESS=RSS-TSS D 、ESS=TSS+RSS 8、下面哪一个必定是错误的( )。 A 、 i i X Y 2.030? += ,8.0=XY r B 、 i i X Y 5.175? +-= ,91.0=XY r C 、 i i X Y 1.25? -=,78.0=XY r D 、 i i X Y 5.312? --=,96.0-=XY r 9、产量(X ,台)与单位产品成本(Y ,元/台)之间的回归方程为?356 1.5Y X =-,这说明( )。 A 、产量每增加一台,单位产品成本增加356元 B 、产量每增加一台,单位产品成本减少1.5元

第二章习题及答案-计量经济学

第二章 简单线性回归模型 一、单项选择题(每题2分): 1、回归分析中定义的( )。 A 、解释变量和被解释变量都是随机变量 B 、解释变量为非随机变量,被解释变量为随机变量 C 、解释变量和被解释变量都为非随机变量 D 、解释变量为随机变量,被解释变量为非随机变量 2、最小二乘准则是指使( )达到最小值的原则确定样本回归方程。 A 、1 ?()n t t t Y Y =-∑ B 、1?n t t t Y Y = -∑ C 、?max t t Y Y - D 、21 ?()n t t t Y Y =-∑ 3、下图中“{”所指的距离是( )。 A 、随机误差项 B 、残差 C 、i Y 的离差 D 、?i Y 的离差 4、参数估计量?β是i Y 的线性函数称为参数估计量具有( )的性质。 A 、线性 B 、无偏性 C 、有效性 D 、一致性 5、参数β的估计量β? 具备最佳性是指( )。 A 、0)?(=βVar B 、)? (βVar 为最小 C 、0?=-ββ D 、)? (ββ-为最小 6、反映由模型中解释变量所解释的那部分离差大小的是( )。 A 、总体平方和 B 、回归平方和 C 、残差平方和 D 、样本平方和 7、总体平方和TSS 、残差平方和RSS 与回归平方和ESS 三者的关系是( )。 X Y 10???ββ+= Y i Y X

A 、RSS=TSS+ESS B 、TSS=RSS+ESS C 、ESS=RSS-TSS D 、ESS=TSS+RSS 8、下面哪一个必定是错误的( )。 A 、 i i X Y 2.030? += ,8.0=XY r B 、 i i X Y 5.175?+-= ,91.0=XY r C 、 i i X Y 1.25? -=,78.0=XY r D 、 i i X Y 5.312?--=,96.0-=XY r 9、产量(X ,台)与单位产品成本(Y ,元/台)之间的回归方程为 ?356 1.5Y X =-,这说明( )。 A 、产量每增加一台,单位产品成本增加356元 B 、产量每增加一台,单位产品成本减少1.5元 C 、产量每增加一台,单位产品成本平均增加356元 D 、产量每增加一台,单位产品成本平均减少1.5元 10、回归模型i i i X Y μββ++=10,i = 1,…,n 中,总体方差未知,检验 010=β:H 时,所用的检验统计量1 ? 1 1?βββS -服从( )。 A 、)(22 -n χ B 、)(1-n t C 、)(12-n χ D 、)(2-n t 11、对下列模型进行经济意义检验,哪一个模型通常被认为没有实际价值的( )。 A 、i C (消费)i I 8.0500+=(收入) B 、di Q (商品需求)i I 8.010+=(收入)i P 9.0+(价格) C 、si Q (商品供给)i P 75.020+=(价格) D 、i Y (产出量)6.065.0i K =(资本)4 .0i L (劳动) 12、进行相关分析时,假定相关的两个变量( )。 A 、都是随机变量 B 、都不是随机变量 C 、一个是随机变量,一个不是随机变量 D 、随机或非随机都可以 13、假设用OLS 法得到的样本回归直线为i i i e X Y ++=2 1 ??ββ ,以下说法不正确的是( )。 A 、∑=0i e B 、),(Y X 一定在回归直线上 C 、Y Y =? D 、0),(≠i i e X COV 14、对样本的相关系数γ,以下结论错误的是( )。 A 、γ越接近0,X 和Y 之间的线性相关程度越高

绪 论 一、计量经济学概述 1、什么是计量经济学 R.Frish(挪威)1926年提出:Ecnometrics 定义:经济学、数学与统计学的三者结合 三园图: 依据经济理论、数据资料为基础,运用数学、统计学和计算机技术,以建立经济计量模型为主要手段,定量分析带有随机性特征的经济变量之间关系的规律,验证或发展经济理论、评价经济政策与预测经济活动的一门应用经济学科。 例:前提假设条件:消费主要取决于收入、并随着收入增长呈线性增长、 边际消费递减等,则可设定消费C 与Y 具有下述理论计量经济模型: u Y C ++=βα 其中:100<<<βα、,u 为随机扰动项(表示:除收入外其它因素对消费 的影响) 利用数据资料n i Y C i i ,...,2,1),,(=

并进一步作计量经济学假设:假设模型满足经典(古典)条件, 则可采用普通最小二乘法估计模型参数建立样本数据经验模型,比如 .2+ 38 = .0 Y C67 检验模型:t检验、F检验、拟合优度检验,经济理论检验、计量经济检验应用: 2、计量经济学的特点 (1)计量性: (2)模型性: (3)随机性: (4)实证性: 3、计量经济学内容范畴 (1)经典计量经济分析模型和方法 单方程计量经济分析模型和方法(一元、多元线性回归模型和方法)估计: OLS(普通最小二乘法)、ML(极大似然法)、GMM(广义矩法)、 BAYES法 检验:t检验、F检验、拟合优度检验 预测:点预测、区间预测 联立方程计量经济分析模型和方法 识别:结构式法、简化式法 估计: IlS(间接)、2SLS(二阶段)、3SLS(三阶段)、LIML(有限信息极大似然)、FLML(完全信息ML)、最小方差比等预测:简化式的多重多元线性回归 (2)非经典计量经济分析模型和方法 异方差性线性回归模型(估计:GLS、WLS、数学变换法;检验)自相关性线性回归模型(估计:GLS、广义差分变换;检验) 多重共线性线性回归模型 随机解释变量线性回归模型 非正态扰动线性回归模型 非线性回归模型

1.最小二乘法对随机误差项u作了哪些假定?说明这些假定条件的意义。 答:假定条件: (1)均值假设:E(u i)=0,i=1,2,…; (2)同方差假设:Var(u i)=E[u i-E(u i)]2=E(u i2)=σu2 ,i=1,2,…; (3)序列不相关假设:Cov(u i,u j)=E[u i-E(u i)][u j-E(u j)]=E(u i u j)=0,i≠j,i,j=1,2,…; (4)Cov(u i,X i)=E[u i-E(u i)][X i-E(X i)]=E(u i X i)=0; (5)u i服从正态分布, u i~N(0,σu2)。 意义:有了这些假定条件,就可以用普通最小二乘法估计回归模型的参数。 2.阐述对样本回归模型拟合优度的检验及回归系数估计值显著性检验的步骤。 答:样本回归模型拟合优度的检验:可通过总离差平方和的分解、样本可决系数、样本相关系数来检验。 回归系数估计值显著性检验的步骤: (1)提出原假设H0 :β1=0; (2)备择假设H1 :β1≠0; (3)计算t=β1/Sβ1; (4)给出显著性水平α,查自由度v=n-2的t分布表,得临界值tα/2(n-2); (5)作出判断。如果|t|

第二章习题 2.1 (1)各国人均寿命和按购买力平均计算的人均GDP(X1)的关系 1.散点图 由图可知可以看出各国人均寿命和按购买力平均计算的人均GDP近似于线性关系,建立简单线性回归模型Y=β1+β2X1+u1 2.估计参数

Y=56.6479+0.12836X1 (1.96082)(0.027242) t=(28.88992) (4.711834) R2=0.526082 F=22.2.138 n=22 各国人均寿命和成人识字率(X2)的关系 1.散点图 由图可知可以看出各国人均寿命和成人识字率近似于线性关系,建立简单线性回归模型 Y=β1+β2X2+u1

2.估计参数 Y=38.79424+0.331971X2 (3.532079)(0.046656) t=(10.9834) (7.115308) R2=0.716825 F=50.62761 n=22 各国人均寿命和一岁儿童育苗接种率(X3)的关系 1.散点图 由图可知可以看出各国人均寿命和一岁儿童育苗接种率近似于线性关系,建立简单线性回归模型 Y=β1+β2X3+u1

2.估计参数 Y=31.79956+0.387276X3

(2)①关于人均寿命和按购买力平均计算的人均GDP R2=0.526082:说明所建模型整体上对样本数据拟合较好 t(β1)=4.711834 > t0.025(20)=2.086:人均GDP对人均寿命有显著影响 ②关于人均寿命与成人识字率模型 R2=0.716825:说明所建模型整体上对样本数据拟合较好 t(β1)=7.115308 > t0.025(20)=2.086:成人识字率对人均寿命有显著影响 ③关于人均寿命与一岁儿童疫苗的模型 R2=0.537929:说明所建模型整体上对样本数据拟合较好 t(β1)=4.825285>t0.025(20)=2.086

计量经济学第二章作业答案标准化文件发布号:(9312-EUATWW-MWUB-WUNN-INNUL-DQQTY-

习题为研究中国的货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相互依存关系,分析表中1990年—2012年中国货币供应量(M2)和国内生产总值(GDP)的有关数据: 表 1990年—2012年中国货币供应量和国内生产总值(单位:亿元)

解答:中国货币供应量(M2)X与国内生产总值(GDP)Y的相关系数为: 利用EViews估计其参数结果为: Yi=+ t= R2= F= 经济意义:根据估计的参数,说明货币供应量每增加1亿元平均可导致国内生产总值增加亿元,线性相关程度很高。

为了研究深圳市地方预算内财政收入与国内生产总值的关系,得到以下数据: 表深圳市地方预算内财政收入与国内生产总值 (1)建立深圳地方预算内财政收入对本市生产总值GDP的回归模型; (2)估计所建立模型的参数,解释斜率系数的经济意义; (3)对回归结果进行检验。 解答: (1)建立深圳地方预算内财政收入对本市GDP(X)的回归模型,建立EViews 文件,利用地方预算内财政收入(Y)和本市GDP(X)的数据表,作散点图:

可看图得出地方预算内财政收入(Y )和GDP 的关系近似直线关系,可建立线性回归模型: i i i u X Y ++=21ββ (2)利用EViews 估计其参数结果为: 即 Yi=+ () t= R 2= F= (3)经检验说明,深圳市的GDP 对地方财政收入有显著影响。R 2=,说明GDP 解释了地方财政收入变动的近98%,模型拟合程度较好。 模型说明当GDP 每增长1亿元时,平均说来地方财政收入将增长亿元。