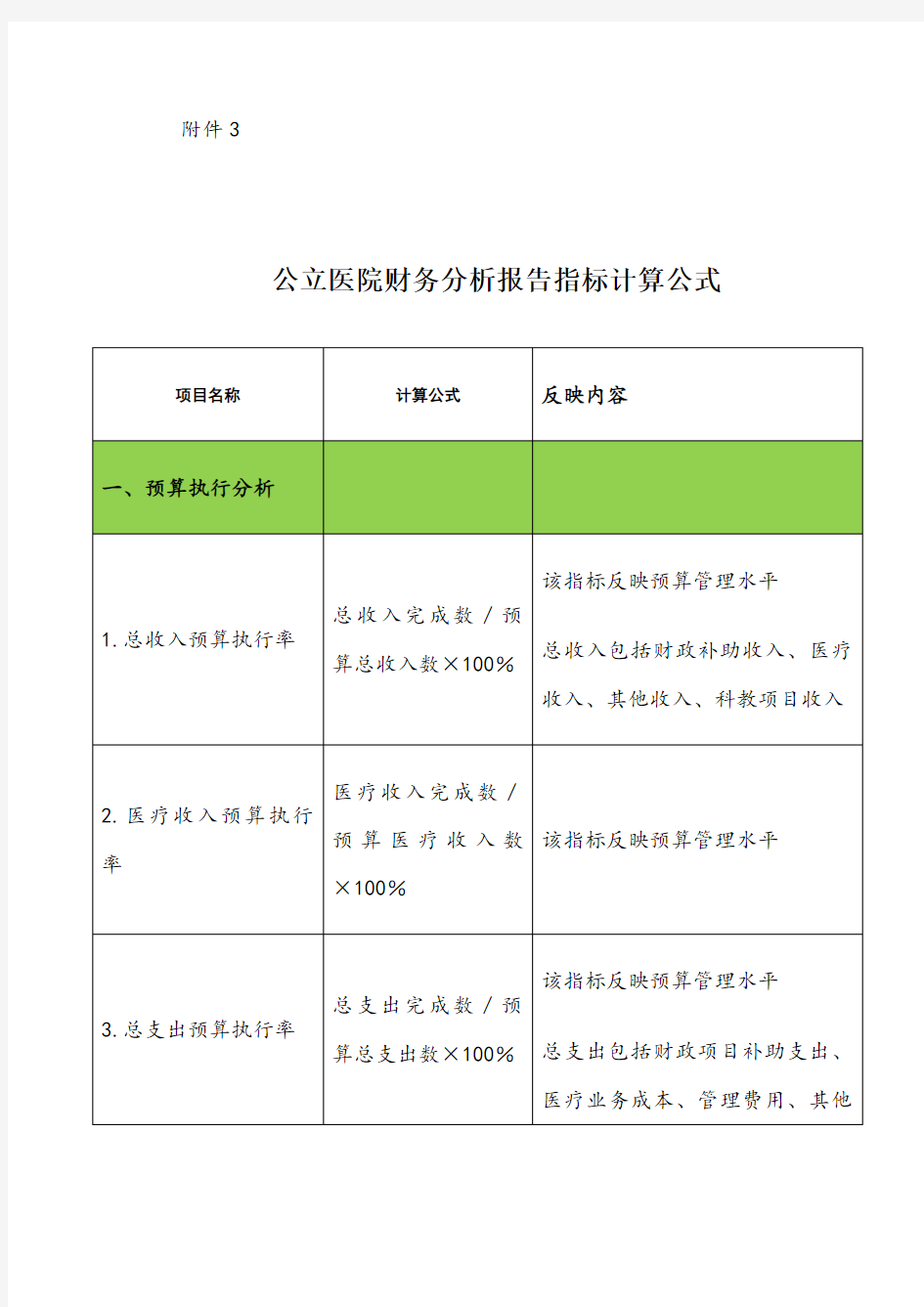

附件3

公立医院财务分析报告指标计算公式

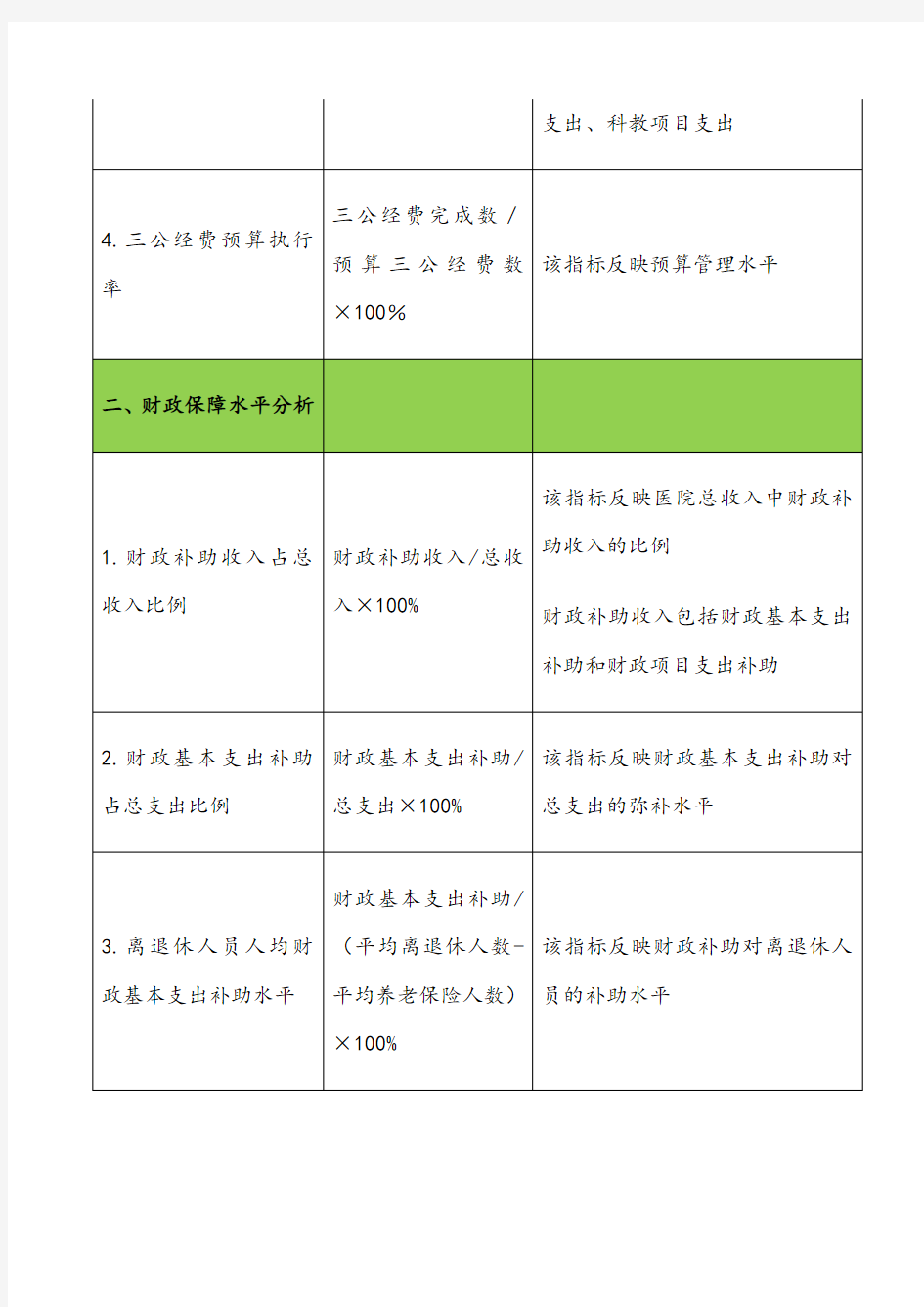

注:未标明固定资产、设备原值的,全部按照净值计算。

财务分析指标计算公式【财务分析指标】 财务分析指标计算公式,销售利润率=利润总额÷产品销售收入净额,总资产报酬率=(利润总额+利息支出)÷平均资产总额 财务分析指标计算公式 1.销售利润率=利润总额÷产品销售收入净额 2.总资产报酬率=(利润总额+利息支出)÷平均资产总额 3.资本权益率=净利润÷实收资本 4.资本保值增值率=期末所有者权益总额÷期初所有者权益总额 5.资产负债率=负债总额÷资产总额 6.流动比率=流动资产总额÷流动负债总额 7.应收账款周转率=赊销净额÷平均应收账款余额 8.存货周转率=产品销售成本÷平均存货成本 9.社会贡献率=企业社会贡献总额÷平均资产总额 收入)、劳保退休统筹及其他社会福利支出、利息支出净额、应交或己交的各项税款、附加及福利等。 10.社会积累率=上交国家财政总额÷企业社会贡献总额 上交国家财政总额,包括应交增值税、应交所得税及其他税收等。 各项财务指标分析 一、偿债能力分析 (一)短期偿债能力分析 1.流动比率=流动资产÷流动负债 2.速动比率=速动资产÷流动负债 3.现金流动负债比率=年经营现金净流量÷年末流动负债×100% (二)长期偿债能力分析 1.资产负债率=负债总额÷资产总额 2.产权比率=负债总额÷所有者权益 3.己获利息倍数=息税前利润÷利息支出 4.长期资产适合率=[(所有者权益+长期负债)÷(固定资产+长期投资)]×100% 二。营运能力分析 (一)人力资源营运能力分析 劳动效率=主营业务收入净额或净产值÷平均职工人数 (二)生产资料营运能力分析 1.流动资产周转情况分析 (1)应收账款周转率(次)=主营业务收入净额÷平均应收账款余额 应收账款周转天数=平均应收账款×360÷主营业务收入净额 (2)存货周转率(次数)=主营业务成本÷平均存货 存货周转天数=平均存货×360÷主营业务成本 (3)流动资产周转率(次数)=主营业务收入净额÷平均流动资产总额 流动资产周转期(天数)=平均流动资产总额×360÷主营业务收入净额

财务指标计算公司公式 财务报表分析指标体系 一、盈利能力分析 1.销售净利率=(净利润÷销售收入)×100% 该比率越大,企业的盈利能力越强 2.资产净利率=(净利润÷总资产)×100% 该比率越大,企业的盈利能力越强 3.权益净利率=(净利润÷股东权益)×100% 该比率越大,企业的盈利能力越强 4.总资产报酬率=(利润总额+利息支出)/平均资产总额×100% 该比率越大,企业的盈利能力越强 5.营业利润率=(营业利润÷营业收入)×100% 该比率越大,企业的盈利能力越强 6.成本费用利润率=(利润总额÷成本费用总额)×100% 该比率越大,企业的经营效益越高 二、盈利质量分析 1.全部资产现金回收率=(经营活动现金净流量÷平均资产总额)×100% 与行业平均水平相比进行分析 2.盈利现金比率=(经营现金净流量÷净利润)×100% 该比率越大,企业盈利质量越强,其值一般应大于1 3.销售收现比率=(销售商品或提供劳务收到的现金÷主营业务收入净额)×100% 数值越大表明销售收现能力越强,销售质量越高

三、偿债能力分析 1.净运营资本=流动资产-流动负债=长期资本-长期资产对比企业连续多期的值,进行比较分析 2.流动比率=流动资产÷流动负债与行业平均水平相比进行分析 3.速动比率=速动资产÷流动负债与行业平均水平相比进行分析 4.现金比率=(货币资金+交易性金融资产)÷流动负债与行业平均水平相比进行分析 5.现金流量比率=经营活动现金流量÷流动负债与行业平均水平相比进行分析 6.资产负债率=(总负债÷总资产)×100% 该比值越低,企业偿债越有保证,贷款越安全 7.产权比率与权益乘数产权比率=总负债÷股东权益,权益乘数=总资产÷股东权益产权比率越低,企业偿债越有保证,贷款越安全 8.利息保障倍数=息税前利润÷利息费用=(净利润+利息费用+所得税费用)÷利息费用利息保障倍数越大,利息支付越有保障 9.现金流量利息保障倍数=经营活动现金流量÷利息费用现金流量利息保障倍数越大,利息支付越有保障 10.经营现金流量债务比=(经营活动现金流量÷债务总额)×100% 比率越高,偿还债务总额的能力越强 四、营运能力分析

XX县人民医院2018年度财务分析报告 随着新的一年的来临,XX县人民医院2018年度财务工作已接近尾声,财务科在县卫生局,县财政局及医院领导的指导下,各项工作有条不紊的开展着,已按照新《医院会计制度》、《医院财务制度》的要求编制了年度财务报表报送县卫生局,县财务局。现根据本年度开展工作情况制作工作总结,以便在新的年度继续发扬2018年取得成就,不断发现并改善工作中的不足之处,使我院财务工作紧跟医院发展的需要,为医院做好服务。同时,根据2018年度会计报表编制财务分析报告,供领导参考后做出适合医院经济业务实际状况的改进决策,使医院持续、健康、快速的发展。 一、财务工作总结 在2018年度工作中,XX县人民医院能够严格执行《中华人民共和国会计法》《中华人民共和国预算法》《中华人民共和国审计法》《医院会计制度》和《医院财务制度》等相关法律法规,医院财务管理制度进一步完善,并根据政策法规变动情况及时更新,实行“统一领导,集中管理”的财务管理体制,建立了完善的内部监督制度和经济责任制,并能严格的执行,并已按时完成各项账务工作,并编制出了各月、季度、年度财务报告及相关分析报告,无“小金库”事件发生,财务科各个岗位工作人员已配齐,并进行了不定期培训,财

务工作不断完善。 在2018年度中,医院重大经济事项决策均有财务科人员参与及监督,各级岗位能够按照职责权限对各自工作环节认真负责。2018年我院获得全县急救中心建设的资格,并得到县委政府的大力支持;投资58万元用于综合楼供氧终端及妇产科吊塔的实施安装;投资38万购入500KW发电机一台,用于综合楼供电;投资180万元用于购买心脏彩超一台;投入190万购置电子胃肠镜一台;投入60万元购置外科用超声刀一台;投资30万元购置血液透析机6台;投资12.6万元用于配置手术室清洗工作站;投资6.2万元购置婴儿洗浴中心设施;以租赁方式引进德国西门子16层螺旋CT一台;投资15万元购置XGQ-50F型洗衣机一台,用于病床物品的清洗。以上设备的引进使我院医疗服务能力得到增强。 2018年度我院各项流动资产、固定资产严格按照《事业单位财务准则》《医院财务制度》的要求进行管理,年底已对各项流动资产、固定资产进行实地盘点,确保国有资产不发生人为因素的流失,医院所有收入日清月结,所有支出均经过院长的审批后才能支付,多余的备用现金及时送存银行,医院结余资金首先用于医疗业务项目的投资,确保资产的保值增值。 在2018年度,我院所有的医药收费项目,严格按照《云南省非盈利性医疗服务价格》的规定收费,药品耗材采购均

主要财务指标计算公式 (一)偿债能力指标偿债能力是指企业清偿短期、长期债务的能力。 1、资产负债率资产负债比率=负债总额/资产总额 分析提示:负债比率越大,企业面临的财务风险越大,获取利润的能力也越强。如果企业资金不足,依靠欠 债维持,导致资产负债率特别高,偿债风险就应该特别注意了。资产负债率在55%—65%,比较合理、稳健;达到80%及以上时,应视为发出预警信号,企业应提起足够的注意。一般认为,该比率维护在40-60%之间较为合适,负债比率过高是不利的,应引起重视。 2、流动比率流动比率=流动资产总额/流动负债总额 意义:体现企业的偿还短期债务的能力。流动比率越高,说明企业短期偿债能力越强。国际上通常认为,流 动比率的下限为100%,流动比率等于200%时较为适当。反映企业短期负债清偿能力,即每1元流动负债额中有多少流动资产额作保证。一般认为2:1的流动比率较好。若该比率过低,说明企业偿还能力较差,若该比率过高,说明企业的部分资金闲置。 3、速动比率速动比率=流动资产总额-存货/流动负债总额 意义:速动比率越高,表明企业偿还流动负债的能力越强。因为流动资产中,尚包括变现速度较慢且可能已 贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。通常认为,速动比率等 于100%时较为适当。 分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账 款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。 因为存货不能马上形成支付能力,所以速动比率比流动比率更能准确反映企业的偿债能力。一般认为,该比率为1:1较好。 4、现金比率反映企业即时偿还流动负债的能力,指标计算公式如下: 现金比率=(货币资金+三个月到期的短期投资和应收票据)/流动负债 现金比率越高,说明公司的短期偿债能力越强。 5、利息保障倍数衡量企业偿还借款利息的能力,指标计算公式如下(如不能得到利息费用的详细资料,可用“财务费用”代替“利息费用”): 利息保障倍数=(利润总额+利息费用)/利息费用 利息保障倍数指标反映出企业的经营所得保障支付负债利息的能力,它的倍数一般情况下应大于1,同时应 选择5年中最低的比率作为最基本的偿付利息能力指标,否则就难以偿还债务及利息。但从短期看,由于折旧费、摊销费及折耗费等短期内不需要支付资金,所以利息保障倍数小于1时,企业通常也能偿还其利息债务。 6、应收账款损失率 应收账款损失率=坏账损失/应收账款总额 一般讲该指标越小越好,比率高应引起重视,必须到企业对应收帐款进行调查,找出原因。 7、经营活动产生的现金流量反映企业以经营活动现金流入偿还债务的能力。 (1)将销售商品、提供劳务收到的现金与购进商品、接受劳务付出的现金进行比较。在企业经营正常、购销平衡的情况下,二者比较的比率大,说明企业的销售利润大,销售回款良好,创现能力强。 (2)将销售商品、提供劳务收到的现金与经营活动流入的现金总额进行比较,可大致说明企业产品销售现款占经营活动流入的现金的比重。比重大,说明企业主营业务突出,营销状况良好。 (3)将本期经营活动现金净流量与上期进行比较,增长率越高,说明企业成长性越好。 (二)营运能力指标 1、应收账款周转率 反映了应收账款周转速度,及时收回应收账款,不仅能增强企业的短期偿债能力,也能反映出企业管理应收账款方面的效率。用时间表示的周转速度是应收账款周转天数,也叫平均应收账款回收期或平均收现期,其计

附件2 公立医院年度财务分析报告模板 为进一步提升公立医院经济管理水平,客观反映医院的财务状况及营运成果,为医院管理者和主管部门提供决策支持,根据《公立医院财务报告制度暂行办法》、《医院会计制 度》及《医院财务制度》等相关规定,我们对*年*月*日至 年*月*日医院会计报表(或者20**年度医院财务决算报告)及相关财务会计资料在核对无误后,进行了财务分析,出具如下财务分析报告: 一、医院基本情况 ****医院(以下简称医院)是***直属医院,是**型** 级**等综合医院(或专科医院),始建于***年,注册地址:***,注册资本:***,现任法定代表人:***。医院现有** 个院区,编制床位***张,总建筑面积***平方米。 表1 医院基本情况表

截至20**年**月**日,医院设有临床和医技科室***个,与上期比较, 增加(或减少)***个科室,主要原因是: 截至20**年**月**日,医院平均在职职工***人,与上期比较,增加(或减少)***人,在编人员**人,增(减)**人;合同制人员**人,增(减)**人;离退休人员**人,增(减)**人;临时工**人,增(减)**人。 截至20**年**月**日,医院编制床位***张,与上期比较,增加(或减少)***张,原因:;平均开放床位 **张,增(减)**张;年末实际开放床位**张,增(减)** 张。诊疗人次**人次,增(减)**人;实际开放总床日数**,增(减)** ;实际占用总床日数 **,增(减)** ;出院人数**人,增(减)**人。 二、财务状况 截至20**年**月**日,医院编报了会计报表(或财务决 算报告)。医院主要财务状况如下: (一)预算批复情况。

医院财务分析报告模板 医院财务分析报告模板 一、我国医院财务分析报告的现状医院中的财务分析报告通常是通过财务报表进行。这种财务分析与评价的依据来自财务报表提供的数据,但这并不是完整的财务分析报告,这仅仅是利用报表数据,来进行表面的解读。医院完整的财务分析应该是利用医院的财务报表及会计、医疗器械的统计、药品市场的分析等相关经济信息资料,对医院资金运行结果及其利润平衡的原因进行分析,全面评价财务状况和医院的医疗效益,为下一步的财务预测、财务决策和财务控制提供定量的依据。显然,医院的财务分析是对医疗经营结果的分析。形成上述这种认识上偏差的主要原因是对财务分析的目的认识不明确。经营者对医院财务活动进行分析,不仅是为了正确评价医院过去的经营状态,更重要的应该是预测医院未来发展趋势,分析医院未来的价值,通过财务分析为财务预测、决策和控制提供依据。医院的财务人员在大多将注意力集中在服务的医院,不大关注宏观经济的发展对医院运营的影响。事实上,医院也是国民经济的组成部分,最终面对的是复杂多变的市场,在这个大市场里,任何宏观经济环境的变化或行业竞争对手政策的改变都会或多或少地影响着医院的竞争力。例如近年来大中型综合医院业务量、业务收入持续增长,与我国gdp保持近10%的高增长率、消费升级不无关系。因此,会计人员在平时的工作中应多了解一点国家宏观经济环境,这有助于进行原因分析和预测[1]。多了解一些国家对医疗保险的相关政策,这对于完善财务分析报告,为人民的医疗保健服务大有益处。二、医院财务分析报告的功能我国的医院财务分析报告是根据医院的医疗、药品的账簿记录和相关的资料,定期编制的在某一时期内的反映医院经营状况、资金收支平衡的文件。是针对医院财务报告进行分析,就可以掌握医院的资金对设备、药品的运用和分布情况,了解有效资金的运转周期,提高医院的管理水平。医院的财务报告分析不是简单的数据资料,而是一个定性、定量的系统分析工程。合格的医院财务报告是从适合医院发展方向的选择、医院财务战略、医院财务比率、医院财务效益等方面阐述医院财务报告分析的过程。这与医院领导层重视医院的’财务分析相关,医院的财务工作涉及到医院的各个职能部门,医院的财务分析需要各职能部门的支持与配合,需要

上市公司主要财务指标计算公式 忍冬 一、基期为负数的增长率计算公式 1.如上年亏损,本年利润 公式:利润增长率=【1-报告期水平/基期水平】*100% 例:2003年亏损300万,2004年盈利400万 利润增长率=[1-(-400/300)]*100%=175% 2003利润300万,2004年亏损400万 2.基期为正数的增长率=(报告期/基期-1)*100% 此公式应用广泛于所有比例类数据的计算,如:工资总额、人均工资、利润、人力等增长率的计算应用。 二、加权平均净资产收益率(依据归属于挂牌公司股东的净利润计算) 根据中国证监会发布的《公开发行证券公司信息披露编报规则》第9号的通知的规定:加权平均净资产收益率(ROE)的计算公式如下:ROE = P/(E0 + NP÷2 + Ei×Mi÷M0 - Ej×Mj÷M0)。 P对应于归属于公司普通股股东的净利润、扣除非经常性损益后归属于公司普通股股东的净利润; E0为归属于公司普通股股东的期初净资产; NP为归属于公司普通股股东的净利润; Ei为报告期发行新股或债转股等新增的、归属于公司普通股股东的净资产; Mi为新增净资产次月起至报告期期末的累计月数;M0为报告期月份数;

Ej为报告期回购或现金分红等减少的、归属于公司普通股股东的净资产; Mj为减少净资产次月起至报告期期末的累计月数。 非经常性损益--公开发行证券的公司信息披露解释性公告第1号——非经常 性损益(2008) 相关规定根据《上市公司证券发行管理办法》第十三条的规定:向不特定对象公开募集股份(简称“增发”),除符合本章(即第二章)第一节规定外,还应当符合下列规定: (一)三个会计年度加权平均净资产收益率平均不低于百分之六。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据; (二)除金融类企业外,不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形; (三)发行价格应不低于公告招股意向书前二十个交易日公司股票均价或前一个交易日的均价。 三、基本每股收益 计算公式 普通股每股利润=(税后利润-优先股股利)/发行在外的普通股平均股数 企业应当按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益(Primary Earnings Per Share)。 收益公式∪基本每股收益= 净利润/总股本 发行在外普通股加权平均数按下列公式计算: 发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

一、对于*******医院 财务报表附注 2012年12月31日 (如未特别说明金额为人民币元) 一、医院基本情况 *****人民医院,始建于***年*月*日,位于**省**市***,宗旨和业务范围:法定代表人:***,经费来源:个人合伙投入,开办资金:***万元,举办单位:***。 单位《医疗机构执业许可证》显示:***医院属于*营利性、非政府办的医疗机构。 二、遵循《医院会计制度》的声明 本医院执行《事业单位会计准则》和财政部发布的《医院会计制度》(财会〔2010〕27号)。 三、重要会计政策、会计估计及其变更情况的说明 1、会计年度 会计年度为公历1月1日至12月31日。 2、记账本位币 以人民币为记账本位币。 3、记账基础和计价原则 以权责发生制为记账基础,资产以实际成本为计价原则。 财政补助收入(支出)和科教项目收入(支出)以收付实现制予以确认。 4、应收款项坏账的核算方法 (1)坏账的确认标准 符合下列条件之一时,确认为坏账: ①债务人破产或死亡,以其破产财产或者遗产清偿后,仍然不能收回的应收款项; ②账龄超过3年,确实无法收回的应收医疗款和其他应收款。 ③债务人已经撤销、资不抵债、现金流量严重不足而无法收回的应收款项。 (2)坏账损失的核算方法

本医院坏账损失的核算采用备抵法。坏账准备是根据债务单位的财务状况、现金流量等情况,按余额百分比法(帐龄分析法、个别认定法)对应收款项计提坏账准备。 累计计提的坏账准备不应超过年末应收医疗款和其他应收款科目余额的2%-4%。 (3)坏账核销 对确实无法收回的应收款项,按照医院管理权限及国有资产管理的有关规定报批后,冲销提取的坏账准备。 5、存货的核算方法 (1)存货的分类 本医院存货分为低值易耗品、卫生材料、药品、其他材料、在加工物资等。 (2)存货的计价 本医院的存货按实际发生的成本入账。领用或发出存货采用个别认定法(加权平均法、先进先出法)确定其实际成本。 (3)存货的盘存制度 实行永续盘存制。 (4)低值易耗品的摊销方法 低值易耗品采用一次摊销 6、长期投资的核算方法 (1)长期投资的计价 长期投资在取得时,按取得时的实际成本作为初始投资成本。初始投资成本按以下原则确定: ①以货币资金取得的,按实际支付的全部价款扣除已宣告但尚未领取的利润或已经到付息期但尚未领取的债券利息后的余额作为初始投资成本; ②以固定资产取得的长期股权投资,按照评估价加上发生的相关税费作为投资成本; ③以无形资产取得的长期股权投资,按照评估价加上发生的相关税费作为投资成本。 ④无偿调入的长期股权或债券投资,按在调出单位的原账面价值加上发生的相关税费作

一、盈利能力分析 1.销售净利率=(净利润÷销售收入)×100%;该比率越大,企业的盈利能力越强。 2.资产净利率=(净利润÷总资产)×100%;该比率越大,企业的盈利能力越强。 3.权益净利率=(净利润÷股东权益)×100%;该比率越大,企业的盈利能力越强。 4.总资产报酬率=(利润总额+利息支出)/平均资产总额×100%;该比率越大,企业的盈利能力越强。 5.营业利润率=(营业利润÷营业收入)×100%;该比率越大,企业的盈利能力越强。 6.成本费用利润率=(利润总额÷成本费用总额)×100%;该比率越大,企业的经营效益越高。 二、盈利质量分析 1.全部资产现金回收率=(经营活动现金净流量÷平均资产总额)×100%;与行业平均水平相比进行分析。 2.盈利现金比率=(经营现金净流量÷净利润)×100%;该比率越大,企业盈利质量越强,其值一般应大于1。 3.销售收现比率=(销售商品或提供劳务收到的现金÷主营业务收入净额)×100%;数值越大表明销售收现能力越强,销售质量越高。 三、偿债能力分析 1.净运营资本=流动资产-流动负债=长期资本-长期资产;对比企业连续多期的值,进行比较分析。 2.流动比率=流动资产÷流动负债;与行业平均水平相比进行分析。 3.速动比率=速动资产÷流动负债;与行业平均水平相比进行分析。 4.现金比率=(货币资金+交易性金融资产)÷流动负债;与行业平均水平相比进行分析。 5.现金流量比率=经营活动现金流量÷流动负债;与行业平均水平相比进行分析。

6.资产负债率=(总负债÷总资产)×100%;该比值越低,企业偿债越有保证,贷款越安全。 7.产权比率与权益乘数:产权比率=总负债÷股东权益,权益乘数=总资产÷股东权益;产权比率越低,企业偿债越有保证,贷款越安全。 8.利息保障倍数=息税前利润÷利息费用=(净利润+利息费用+所得税费用)÷利息费用;利息保障倍数越大,利息支付越有保障。 9.现金流量利息保障倍数=经营活动现金流量÷利息费用;现金流量利息保障倍数越大,利息支付越有保障。 10.经营现金流量债务比=(经营活动现金流量÷债务总额)×100%;比率越高,偿还债务总额的能力越强。 四、运营能力分析 1.应收账款周转率:应收账款周转次数=销售收入÷应收账款;应收账款周转天数=365÷(销售收入÷应收账款);应收账款与收入比=应收账款÷销售收入;与行业平均水平相比进行分析。 2.存货周转率:存货周转次数=销售成本÷平均存货;存货周转天数=365÷(销售收入÷存货);存货与收入比=存货÷销售收入;与行业平均水平相比进行分析。 3.流动资产周转率:流动资产周转次数=销售收入÷流动资产;流动资产周转天数=365÷(销售收入÷流动资产);流动资产与收入比=流动资产÷销售收入;与行业平均水平相比进行分析。 4.净营运资本周转率:净营运资本周转次数=销售收入÷净营运资本;净营运资本周转天数=365÷(销售收入÷净营运资本);净营运资本与收入比=净营运资本÷销售收入;与行业平均水平相比进行分析。 5.非流动资产周转率:非流动资产周转次数=销售收入÷非流动资产;非流动资产周转天数=365÷(销售收入÷非流动资产);非流动资产与收入比=非流动资产÷销售收入;与行业平均水平相比进行分析。 6.总资产周转率:总资产周转次数=销售收入÷总资产;总资产周转天数=365÷(销售收入÷总资产);总资产与收入比=总资产÷销售收入;与行业平均水平相比进行分析。 五、发展能力分析

财务指标计算公式及分析运用 、常用财务指标一般分类及计算一、偿债能力指标(一)短期偿债能力指标 1. 流动比率=流动资产?流动负债 2. 速动比率=速动资产?流动负债 3. 现金流动负债比率=年经营现金净流量?年末流动负债X100% (二)长期偿债能力指标 1. 资产负债率=负债总额-资产总额 2. 产权比率=负债总额-所有者权益 二. 营运能力指标(一)人力资源营运能力指标 劳动效率=主营业务收入净额或净产值?平均职工人数 (二)生产资料营运能力指标 1. 流动资产周转情况指标 (1)应收账款周转率(次)=主营业务收入净额-平均应收账款余额应收账款周转天数=平均应收账款X360-主营业务收入净额 (2)存货周转率(次数)=主营业务成本?平均存货存货周转天数=平均存货X360一主营业务成本 (3)流动资产周转率(次数)=主营业务收入净额-平均流动资产总额流动资产周转期(天数)=平均流动资产总额X360-主营业务收入净额 2. 固定资产周转率=主营业务收入净额-固定资产平均净值 3. 总资产周转率=主营业务收入净额?平均资产总额 三. 盈利能力指标 (一)企业盈利能力的一般指标 1. 主营业务利润率=利润-主营业务收入净额 2. 成本费用利润率=利润-成本费用 3. 净资产收益率=净利润*平均净资产X100% 4. 资本保值增值率=扣除客观因素后的年末所有者权益?年初所百者权益X100% (二)社会贡献能力的指标 1. 社会贡献率=企业社会贡献总额?平均资产总额 2. 社会积累率=上交国家财政总额 -企业社会贡献总额 四. 发展能力指标 1. 销售(营业)增长率=本年销售(营业)增长额?上年销售(营业)收入总额X100% 2. 资本积累率=本年所有者权益增长额?年初所有者权益X100% 3. 总资产增长率=本年总资产增长额?年初资产总额X100% 4. 固定资产成新率=平均固定资产净值-平均固定资产原值X100% 二、常用财务指标具体运用分析 1 、变现能力比率变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。 (1 )流动比率公式:流动比率= 流动资产合计/ 流动负债合计 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存

医院年度财务分析报告 ××会召开以来,在各级领导的关怀支持下,在全院广大职工的积极协助下,我们严格执行医院财务制度,遵循财务工作为医疗工作服务的原则,统筹兼顾,较好地完成了我院领导及上级主管部门安排的财务工作,促动了我院各项工作的展开。现将全年的财务工作情况报告如下: 一、资产状况 截至20xx年12月31日,资产总额为××××元,负债××××元,净资产××××元。 (一)资产概况 总资产中,货币资金××××元,占资产总额的4.63;其他应收款××××元,占资产总额的7.05;固定资产××××元,占资产总额的79.43。 需要说明的是,今年我院购置了××××、××××、××××等大型医疗设备,共投资××××万元,完成了上年的投资计划。另外,今年报废固定资产××××元,其中,专用设备××××元,一般设备××××元,房屋建筑物××××元。 (二)负债概况 负债中,主要为购进药品的应付帐款××××元和预收医疗款 ××××元,分别占负债总额的46.31和45.65,应付社会保障金 ××××元,占负债总额的0.5,其他应付款××××元,占负债总额的7.53,主要为大型医疗设备的押金和质保金。 二、收支情况 20xx年全年收入总额为××××元,支出为××××元,收支结余为××××元。

全年收入总额为××××元,分别由以下收入类别构成: 1.财政补助收入××××元(其中财政专项补助××××元)。 2.医疗收入××××元(其中门诊收入××××元,住院收入 ××××元),占总收入的69.71,比去年同期增长了4.42。 3.药品收入××××元,占总收入的25.37,比去年同期下降了2.33。 4.其他收入××××元,占总收入的2.02。 由此可见,医疗收入和药品收入所占总收入比例更趋合理。全年完成业务收入××××元,比去年同期增长了15.63%,人均完成任务××××元,比去年同期减少了0.89%。 【篇二】医院年度财务分析报告 1、我国医院财务分析报告的现状 医院中的财务分析报告通常是通过财务报表实行。这种财务分析与评价的依据来自财务报表提供的数据,但这并不是完整的财务分析报告,这仅仅是利用报表数据,来实行表面的解读。医院完整的财务分析应该是利用医院的财务报表及会计、医疗器械的统计、药品市场的分析等相关经济信息资料,对医院资金运行结果及其利润平衡的原因实行分析,全面评价财务状况和医院的医疗效益,为下一步的财务预测、财务决策和财务控制提供定量的依据。显然,医院的财务分析是对医疗经营结果的分析。形成上述这种理解上偏差的主要原因是对财务分析的目的理解不明确。经营者对医院财务活动实行分析,不但是为了准确评价医院过去的经营状态,更重要的应该是预测医院未来发展趋势,分析医院未来的价值,通过财务分析为财务预测、决策和控制提供依据。医院的财务人员在大多将注意力集中在服务的医院,不大注重宏观经济的发展对医院运营的影响。事实上,医院也是国民经济的组成部分,最终面对的是复杂多变的市场,在这个大市场里,任何宏观经济环境的变化或行业竞争对手政策的改变都会或多或少地

常用财务指标计算公式、分析和解释 一、偿债能力指标分析 (一)短期偿债能力分析 企业短期偿债能力的衡量指标主要有流动比率、速动比率和现金流动负债比率。 1.流动比率 流动比率=流动资产/流动负债 意义:体现企业的偿还短期债务的能力。流动比率越高,说明企业短期偿债能力越强。国际上通常认为,流动比率的下限为100%,流动比率等于200%时较为适当。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 2.速动比率

速动比率=速动资产/流动负债 意义:速动比率越高,表明企业偿还流动负债的能力越强。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。通常认为,速动比率等于100%时较为适当。 分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。 3.现金流动负债比率 现金流动负债比率=年经营现金净流量/年末流动负债 意义:该指标越大,表明企业经营活动产生的现金净流量越多,越能保障企业按期偿还到期债务。 短期偿债能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。

(2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 (二)长期偿债能力分析 企业长期偿债能力的衡量指标主要有资产负债率、产权比率和已获利息倍数三项。 1.资产负债率 资产负债率=负债总额/资产总额 意义:反映债权人提供的资本占全部资本的比例。该指标也被称为举债经营比率。资产负债率越小,表明企业长期偿债能力越强。 分析提示:负债比率越大,企业面临的财务风险越大,获取利润的能力也越强。如果企业资金不足,依靠欠债维持,导致资产负债率特别高,偿债风险就应该特别注意了。资产负债率在55%—65%,比较合理、稳健;达到80%及以上时,应视为发出预警信号,企业应提起足够的注意。

[转] 财务分析的各项指标计算公式 财务分析的各项指标计算公式一、短期偿债能力分析 1. 营运资本=流动资产-流动负债 2. 流动比率=流动资产÷流动负债 3. 速动比率=(流动资产-存货)÷流动负债 4. 保守速动比率=(货币资金+短期证券投资净额+应收账款净额)÷流动负债 5. 现金比率=(货币资金+短期投资净额)÷流动负债 二、长期偿债能力分析 1. 资产负债率=(负债总额÷资产总额)×100% 2. ① 产权比率=(负债总额÷所有者权益总额)×100% ② 产权比率=资产负债率÷(1-资产负债率) 3. 有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% 4. 利息偿付倍数=息税前利润÷利息费用 其中:息税前利润=税前利润+利息费用=税后利润+所得税+利息费用 5. 长期债务与营运资本比率=长期债务÷(流动资产-流动负债) 6. ① 固定支出偿付倍数=(税前利润+固定支出)÷固定支出 ② 固定支出偿付倍数=(息税前利润+租赁费中的利息费用)÷[利息费用+租赁费中的利息费用+优先股股息÷ 三、资产运用效率分析 1. 总资产周转率=主营业务收入÷总资产平均余额 其中:总资产平均余额=(期初总资产+期末总资产)÷2 总资产周转天数=计算期天数÷总资产周转率 2. 流动资产周转率=主营业务收入÷流动资产平均余额 其中:流动资产平均余额=(期初流动资产+期末流动资产)÷2 流动资产周转天数=计算期天数÷流动资产周转率 3. 固定资产周转率=主营业务收入÷固定资产平均余额 其中:固定资产平均余额=(期初固定资产+期末固定资产)÷2 固定资产周转天数=计算期天数÷固定资产周转率 4. 长期投资周转率=主营业务收入÷长期投资平均余额 其中:长期投资平均余额=(期初长期投资+期末长期投资)÷2 长期投资周转天数=计算期天数÷长期投资周转率 5. 其他资产周转率=主营业务收入÷其他资产平均余额 其中:其他资产平均余额=(期初其他资产+期末其他资产)÷2 其他资产周转天数=计算期天数÷其他资产周转率 6. ① 应收账款周转率=主营业务收入÷应收账款平均余额 ② 应收账款周转率=赊销净额÷应收账款平均余额 其中:应收账款平均余额=(期初应收账款+期末应收账款)÷2 应收账款周转天数=计算期天数÷应收账款周转率 7. ① 成本基础的存货周转率=主营业务成本÷存货平均净额 ② 收入基础的存货周转率=主营业务收入÷存货平均净额 其中:存货平均净额=(期初存货净额+期末存货净额)÷2 ① 成本基础的存货周转天数=计算期天数÷成本基础的存货周转率 ② 收入基础的存货周转天数=计算期天数÷收入基础的存货周转率

财务指标计算公司公式 一、盈利能力分析 1. 销售净利率=(净利润十销售收入)X 100%该比率越大,企业的盈利能力越强2?资产净利率=(净利润十总资产)X 100% 该比率越大,企业的盈利能力越强 3. 权益净利率=(净利润十股东权益)X 100% 该比率越大,企业的盈利能力越强4?总资产报酬率=(利润总额+利息支出)/平均资产总额X 100%该比率越大,企业的盈利能力越强 5. 营业利润率=(营业利润十营业收入)X 100% 该比率越大,企业的盈利能力越强 6. 成本费用利润率=(利润总额宁成本费用总额)X 100%该比率越大,企业的经营效益越高 二、盈利质量分析 1. 全部资产现金回收率=(经营活动现金净流量十平均资产总额)X 100% 与行业平均水平相比进行分析 2. 盈利现金比率=(经营现金净流量十净利润)X 100% 该比率越大,企业盈利质量越强,其值一般应大于1 3. 销售收现比率=(销售商品或提供劳务收到的现金宁主营业务收入净额)X 100%数值越大表明销售收现能力越强,销售质量越高 三、偿债能力分析

1. 净运营资本=流动资产-流动负债=长期资本-长期资产对比企业连续多期的值,进行比较分析 2. 流动比率=流动资产十流动负债与行业平均水平相比进行分析 3?速动比率=速动资产十流动负债与行业平均水平相比进行分析 4. 现金比率=(货币资金+交易性金融资产)十流动负债与行业平均水平相比进行分析 5. 现金流量比率=经营活动现金流量十流动负债与行业平均水平相比进行分析 6. 资产负债率=(总负债十总资产)X 100%该比值越低,企业偿债越有保证,贷款越安全 7. 产权比率与权益乘数产权比率=总负债十股东权益,权益乘数=总资产十股东权益产权比率越低,企业偿债越有保证,贷款越安全 8. 利息保障倍数=息税前利润宁利息费用=(净利润+利息费用+所得税费用)宁利息费用利息保障倍数越大,利息支付越有保障 9. 现金流量利息保障倍数=经营活动现金流量十利息费用现金流量利息保障倍数越大,利息支付越有保障 10. 经营现金流量债务比=(经营活动现金流量十债务总额)X 100%比率越高,偿还债务总额的能力越强 四、营运能力分析

2016医院年度财务分析报告范本 财务分析报告是企业依据会计报表、财务分析表及经营活动和财务活动所提供的丰富、重要的信息及其内在联系。下面小编为大家带来的是2016医院年度财务分析报告范本,欢迎阅读参考! 市民政局: XX医院20XX年是比较平稳的一年,在面对医疗市场激烈的’竞争,本院门诊楼改建搬迁,道路施工交通不便等诸多因素下,全院领导员工上下一心,共同努力,始终坚持以过硬的医疗技术,先进的医疗设备,低廉的医疗价格,温馨的医疗服务为 XX 创下了良好的口碑。现将20XX年度财务状况报告如下: 一、本年度收入分析 本年度实现账面收入X.27万元,比上年度的X.09万元减少了10%。其中主营业务收入X.27万元,其他业务收入X万元,分别比去年减少了10%和20%。在主营业务收入中,门诊收入X.3万元,比去年增加了8%,其中XX门诊收入8.42万元,比去年的X.75万元增加了25%;住院收入X.94万元,比去年下降了19%,较去年相比,主要是本年减少了手外住院收入。本年度其他收入总额为X万元,其中:防疫站收入为X.47万元,比去年X.73万元增加了16%,房租及利息收入X.8万元。 二、本年度主要成本费用分析 本年度共发生成本费用X.51万元,比上年度X.10万元减少了7%,主要表现在:1、本年度药品消耗X.88万元,卫生材料消耗X.69万元,分别比去年的X.86万元和X.6万元下降了12%和20%,主要是受收入减少的影响。本年度药品收入达到X.71万元,与去年持平。医疗收入达到X.56万元,比去年减少了15%。2、本年度工资奖金及社会保障费X.18万元,比上年度X.44万元增加支出X.74万元,

卫生院财务分析报告 财务分析报告是企业对本期或下期财务状况将发生重大影响的事项做出客观、全面、系统的分析和评价,并进行必要的科学预测而形成的书面报告。下面是整理的几篇关于卫生院的财务分析报告 卫生院财务分析报告范本一 一、医院基本状况 我院成立于 1984 年,是一所集医疗、教学、科研、急救、预防保健为一体的综合型二级医院、自治区爱婴医院,全市急救中心网络医院,医疗保险、新农合、社会保险、伤残鉴定、民政济困定点医院,血液透析制定医院。 医院现占地面积 2.2 万平方米,总建筑面积 2.6 万平方米。 设 22 个临床科室,13 个医技科室,15 个职能科室,2 个社区门诊部,已开放床位 300 张,全院职工达到 378 名,卫技人员 274 人,其中高级职称 27 人,中级职称 61 人。 二、20XX 年收入业绩摘要 本年度实现总收入 7000 万元,比上年度的 5453 万元增长了 28.3%。 其中医疗收入 6028 万元,其他收入 36 万元,分别比去年增长了 21% 和减少了 18%。 在医疗收入中,门诊收入 2275 万元,比去年增加了 20%;住院收入 3753 万元,比去年增长了 22%。

三、医院综合财务状况 20XX 年期末总资产 12268 万元:其中固定资产 5824 万元,流动资产 1645 万元,负债 5704 万元,净资产 6564 万元; 20XX 年总支出 6996 万元,其中人员经费 2736 万元,卫生材料费 936 万元,药品费 1353 万元,固定资产折旧费 1007 万元,无形资产摊销费 1.2 万元,提取医疗风险基金 17.8 万元,其他费用 909 万元;其他支出 7.6 万元; 期末亏损 931 万元; 四、财务分析 (一)总资产 12268 万元,比去年 10410 万元增长了 17.8%;其中流动资产 1645 万元,占总资产的 13.4%,非流动资产 10623 万元,占总资产的 85.6%。 1、流动资产情况分析 流动资产 1645 万元,比年初 1777 万元增长了-7.4%;其中货币资金 396 万元,占流动资产的 24.1%,比年初 586 万元增长了-32.4%; 应收在院病人医疗款99.8 万元,占流动资产的 6%,比年初 62 万元增加了 60.96%;应收医疗款 106 万元,占流动资产的 6.4%;其他应收款 460 万元,占流动资产的 27.96%,增长率为-1.37%;坏账准备 14 万元,占其他应收款的 0.6%;预付账款 248 万元,占流动资产的 15.1%,增长率为-22%;存货 348 万元,比年初 326 元增长了 6.7%。 2、非流动资产情况分析 固定资产原值 7830 万元,比年初 5719 万元增长了 36.9%,累计折旧 2006 万元,比年初 1051 万元增长了 90.9%,在建工程 4754 万元比年初 4313 万元增长了 10.2%。 3、负债情况分析

人民医院财务分析报告 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】

人民医院财务分析报告 目录 一、开头语 (2) 二、收支结余 (2) 三、业务收入 (4) ㈠医疗收_6 ㈡药品收_8 四、财政补助收入........................................................................ . (12) 五、业务支出.12 六、基本工作量........................................................................ .. (24) 七、病人费用水平........................................................................ . (26) 八、资产分析.27 ㈠资产构成情 况..................................................................... (27) ㈡流动资产增减变化情况分 析..................................................................... (28) ㈢应收账款分 析..................................................................... (30) ㈣其他应收款分 析..................................................................... (30) ㈤药品分 析..................................................................... (31) ⒈药品分 析..................................................................... (31) 九、负债分析.31 ㈠负债增减变化分 析..................................................................... (31)

医院财务分析报告 一、单位情况简介 我院是全民所有制非营利性公立医疗机构,创建于1958年6月,是一所集医疗、预防、保健、康复为一体的综合卫生服务机构。我院占地面积8079.44多平方米,现有卫生技术人员76人(其中,主治医师6人,主管护师2人,临床医学检验技术师1人)。开设有内科、外科、妇产科、中医科、公共卫生科、预防保健科等12个科室,开放病床51张。配备有DR机,彩色B超机、数字式心电图、全自动洗胃机、呼吸机、新生儿辐射抢救台、多功能颈腰椎牵引床、全自动煎药包装一体机、电解质分析仪、全自动生化分析仪、幽门螺旋杆菌检测仪、微量元素分析仪、全自动血液细胞分析仪、全自动血流变分析仪、尿液尿有形成分分析系统等现代化辅助检测设备。 二、财务科指标分析 (一)收入指标分析 2017年度我院总收入6133万元,同比增长31%,其中,财政基本补助收入294万元,同比增长17%,财政项目补助收入260万元,同比增长144%,医疗业务收入5574万元,增长28.7%。 2017医疗业务收入中,挂号收入7.9万元,增长28%,床位收入142.5万元,增长10%,诊查收入126万元,增长124%,检查收入700万元,增长10%,化验收入625万元,增长32%,治疗收入501万元,增长28%,手术收入428万元,增长17%,护理收入232万元,增长172%,卫生材料收入397万元,增长39%,药品收入2412万元,增长27%。从以上收入指示中可看出,我医院财政拨款收入增长比例较高,说明政府对我院工作比较重视,医疗业务中,诊查收入、护理收入增长率很高,均在100%以上,其次化验收入,卫生收入增长率较高,增长率在30%以上,治疗收入增长28%,手术收入增长17%,有较大增长潜力。 2017年度,我院药品收入占业务收入比例43.28%,符合卫生部药品收入比例不超过47%的规定。药品全年综合加成率10.54%,比较适中。从以上数据看出,我院医疗业务收入大部分来自非药品收入,已摆脱了传统的“医药养医”的经营模式。 (二)成本费用指标分析 2017年度,我院医疗成本5108万元,按性质分类分为以下几方面:人员经费1567万元(其中工资850万元,奖励性绩效工资326万元,社会保障费155万元),卫生材料费785万元,药品费2182万元,固定资产折旧费289万元,其他费用284万元,可看出,2017年度我院药品费占全部医疗成本比例为42.7%,而我院2017年度药品收入占医疗业务收入为43.28%,2017年度药品费在2016年度基础上增长27%,药品收入增长率为27%,因此药品费边际收益率为零,而药品收入占用新农合、医保统筹基金比例较大。2017年固定资产折旧费为289万元,仅占医疗成本 5.7%,因此从增收节支角度上看,应采取措施适当控制药品费成本,增加固定资产投资,利用有限的资金创造更多的收益。 (三)偿债能力分析 1、流动比例指标分析 2017年初我院流动资产总额为2553万元,流动负债总额756万元,2017