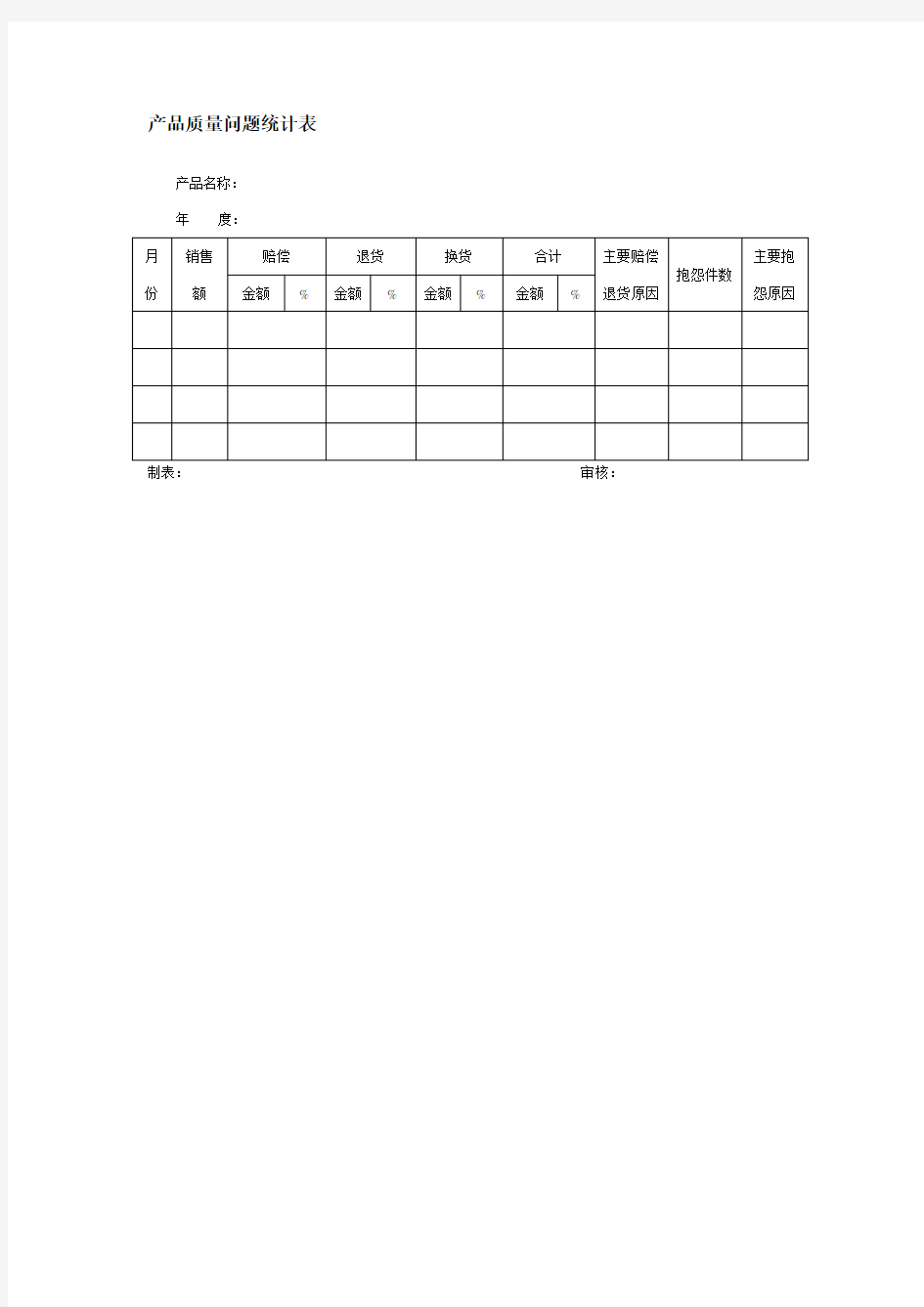

产品质量问题统计表

产品名称:

年度:

制表:审核:

什么是质量损失率 质量损失率是在一定时期企业因内部和企业外部发生的质量损失之和占同期总产值的比重,是显示质量经济性的指标。企业要在产品设计、工艺技术、材料选择、设备配置、管理措施等方面进行不断改进、完善、创新和提高,以保证和提高产品质量,减少不合格品或废品的发生,从而减少经济损失。 质量损失率的计算: 年度质量损失率=年度总产值 年度外部质量损失 年度内部质量损失 ×100% 内部质量损失是指产品在企业内部从材料入厂验收到产品完工出厂的整个制造过程中因质量问题所产生的损失,包括: ● 不合格品的返工、返修处理所产生的损失(材料、人工、设备、能源等消耗) ● 材料、零部件甚至产品整体报废所产生的损失 ● 采购的原材料、零部件或外部单位协作加工、扩散给外部单位制造的零部件,经验收检验发现或用在产品上才发现的不合格所产生的损失 ● 采购的原材料、零部件在搬运、储存、装配过程中因人为损坏或管理不善所产生的损失 ● 因设计或工艺错误造成的不合格所产生的损失 ● 因材料或零部件不合格而进行的质量分析、停工、重新采购和重新检验所产生的损失

因材料或零部件不合格而降级或改变用途所产生的损失内部质量损失统计表: 内部质量损失统计表XX/XX品质055-2014 填写部门:年月日

外部质量损失是指产品交付之后,由于制造未发现或运输、储存等原因 造成的产品质量不合格或存在不可接受的缺陷所产生的损失,包括: ●在保修期内按合同规定为顾客提供修理或更换零部件服务所产生的损 失 ●赔偿顾客所产生的损失 ●顾客退货、换货所产生的损失 ●降价处理所产生的损失 ●顾客向企业投诉或向司法机关起诉所产生的损失 外部质量损失统计表: 外部质量损失统计表XX/XX品质055-2014 填写部门:年月日

质量损失管理办法 1.目的 为进一步加强公司内、外部质量损失的管理工作,明确质量损失的统计方法,落实损失部门的责任,减少质量损失,特制订本管理办法。 2. 适用范围 2.1 本办法规定了公司质量损失的统计方法、计算方法、填写质量损失报表的要求、质量损失超标处罚办法等项内容,适用于公司生产的所有产品。 3. 职责 3.1 售后部/安装部负责外部质量损失的统计工作,对发生损失项目进行登记入帐; 3.2 工艺科负责提供更改的工时,根据工时核算人工费用。 3.3 生产部外协负责外协单位索赔;由于技术更改所发生的材料费及制造费用等损失的提供; 3.4 采购部负责供应商索赔;由于设计更改造成的积压物资损失的提供; 3.5 品质部负责内部质量损失的收集、核算、汇总分析。 3.6 财务部负责材料损失费、差旅费、运输费的备案。 3.7 相关责任部门负责进行原因分析。 4. 管理流程 4.1 质量损失定义及分类 4.1.1 质量损失:是指产品因不能满足规定的质量要求所发生的损失费用。由于发生的地点、场合不同,质量损失可分为外部质量损失和内部质量损失。 4.1.2 外部质量损失:是指产品交货后,因不能满足规定的质量要求,导致索赔、修理、更换等所发生的损失费用。包括如下内容: -- 换件费损失:是指产品因没达到规定的质量要求而无偿提供给用户的产品(即换件成本费)运输费损失:是指无偿运送给用户的产品所发生的运输费用(包括:汽车运输费、火车运输费、空运费)。-- 差旅费损失:是指到现场进行售后服务人员发生的乘车费、住宿费和出差补助费用。 4.1.3 内部质量损失:是指产品交货前,因不能满足规定的质量要求所发生的损失费用。包括如下内容:

创作编号: GB8878185555334563BT9125XW 创作者:凤呜大王* 质量损失管理办法 1.目的 为进一步加强公司内、外部质量损失的管理工作,明确质量损失的统计方法,落实损失部门的责任,减少质量损失,特制订本管理办法。 2.适用范围 2.1本办法规定了公司质量损失的统计方法、计算方法、填写质量损失报表的要求、质量损失超标处罚办法等项内容,适用于公司生产的所有产品。 3.职责 3.1售后部/安装部负责外部质量损失的统计工作,对发生损失项目进行登记入帐; 3.2工艺科负责提供更改的工时,根据工时核算人工费用。 3.3生产部外协负责外协单位索赔;由于技术更改所发生的材料费及制造费用等损失的提供; 3.4采购部负责供应商索赔;由于设计更改造成的积压物资损失的提供;3.5品质部负责内部质量损失的收集、核算、汇总分析。 3.6财务部负责材料损失费、差旅费、运输费的备案。 3.7相关责任部门负责进行原因分析。 4.管理流程 4.1质量损失定义及分类 4.1.1质量损失:是指产品因不能满足规定的质量要求所发生的损失费用。

由于发生的地点、场合不同,质量损失可分为外部质量损失和内部质量损失。 4.1.2外部质量损失:是指产品交货后,因不能满足规定的质量要求,导致索赔、修理、更换等所发生的损失费用。包括如下内容: ----换件费损失:是指产品因没达到规定的质量要求而无偿提供给用户的产品(即换件成本费)。 ----运输费损失:是指无偿运送给用户的产品所发生的运输费用(包括:汽车运输费、火车运输费、空运费)。 ----差旅费损失:是指到现场进行售后服务人员发生的乘车费、住宿费和出差补助费用。 4.1.3内部质量损失:是指产品交货前,因不能满足规定的质量要求所发生的损失费用。 包括如下内容: ----制造性质量损失:是指产品在生产制造过程中,由于管理不善、操作不当发生的损失费用。 由于制造性损失发生的责任不同可分为上工序损失和本工序损失。 上工序损失:是指由于上工序责任而发生的质量损失。 本工序损失:是指由于本部门责任而发生的质量损失。 ----技术性质量损失:是指产品因设计错漏、设计更改发生的损失费用。 4.2质量损失的统计 4.2.1售后部负责外部质量损失的统计工作,对发生损失项目进行登记入帐。按附表1《外部质量损失统计表》的要求,把发生的材料损失费、差旅费、运输费逐项填写好后,报公司财务部备案。 4.2.2内部质量损失由品质部负责收集发生的内部质量损失,如:质检员在进行检验时,发现产品有质量问题的,出具《不合格品报告表》,经技术部、生产部及采购部签字确认后,收集相应的费用信息,交公司财务部进行核算损失费用。涉及对供应商或外协单位进行索赔的,填写《质量索赔单》,经供应商或外协单位确认后签订质量索赔协议进行索赔。核算的损失费用,按附表2《内部质量损失统计表》填写。

××公司 质量损失管理办法 第一章总则 第一条为进一步加强公司内、外部质量损失的管理工作,明确质量损失的统计方法,落实损失部门的责任,减少质量损失,根据GB/T13339—91 《质量成本管理条例》的有关规定要求,特制订本管理办法。 第二条本办法规定了公司质量损失的统计方法、计算方法、填写质量损失报表的要求、质量损失超标处罚办法、等项内容,适用于公司所属各单位生产的所有产品。 第二章质量损失分类 第三条质量损失:是指产品因不能满足规定的质量要求所发生的损失费用。由于发生的地点、场合不同,质量损失可分为外部质量损失和内部质量损失。 (一)外部质量损失:是指产品交货后,因不能满足规定的质量要求,导致索赔、修理、更换等所发生的损失费用。 包括如下内容: 1、换件费损失:是指产品因没达到规定的质量要求而无偿提供给用户的产品(即换件成本费)。 2、运输费损失:是指无偿运送给用户的产品所发生的运输费用(包括:汽车运输费、火车运输费、空运费)。

3、差旅费损失:是指赴用户进行售后服务人员发生的乘车费、住宿费(各服务站租房费)和出差补助费用。 4、话费损失:是指售后服务站和有关人员,在处理用户反映的质量问题时所发生的通讯费用(包括:移动电话通讯费和各服务站使用的非移动电话通讯费)。 (二)内部质量损失:是指产品交货前,因不能满足规定的质量要求所发生的损失费用。 包括如下内容: 1、制造性质量损失:是指产品在生产制造过程中,由于管理不善、操作不当发生的损失费用。 由于制造性损失发生的责任不同可分为上工序损失和本工序损失。 上工序损失:是指由于上工序责任而发生的质量损失。 本工序损失:是指由于本单位责任而发生的质量损失。 2、技术性质量损失:是指产品因设计错漏、设计改进发生的损失费用。 第三章质量损失的统计方法 第四条售后服务处负责外部质量损失的统计工作,对发生损失项目进行登记入帐。按附表1《外部质量损失统计表》的要求,把发生的换件损失费、差旅费、运输费、话费逐项填写好后,报质量管理处。 第五条质量损失登记台帐应做到:“损失凭证”、“登记台帐”和“外部质量损失统计表”的内容相符合并可追溯。对2万元以上的质量损失项目要做到“差费、运输费、换件费”相对应。

XX公司 质量损失管理办法 第一章总则 第一条为进一步加强公司内、外部质量损失的管理工作,明确质量损失的统计方法,落实损失部门的责任,减少质量损失,根据GB/T13339—91 《质量成本管理条例》的有关规定要求,特制订本管理办法。 第二条本办法规定了公司质量损失的统计方法、计算方法、填写质量损失报表的要求、质量损失超标处罚办法、等项内容,适用于公司所属各单位生产的所有产品。 第二章质量损失分类 第三条质量损失:是指产品因不能满足规定的质量要求所发生的损失费用。由于发生的地点、场合不同,质量损失可分为外部质量损失和内部质量损失。 (一)外部质量损失:是指产品交货后,因不能满足规定的质量要求,导致索赔、修理、更换等所发生的损失费用。 包括如下内容: 1、换件费损失:是指产品因没达到规定的质量要求而无偿提供给用户的产品(即换件成本费)。 2、运输费损失:是指无偿运送给用户的产品所发生的运输费用(包括:汽车运输费、火车运输费、空运费)

3、差旅费损失:是指赴用户进行售后服务人员发生的乘车费、住宿费(各服务站租房费)和出差补助费用。 4、话费损失:是指售后服务站和有关人员,在处理用户反映的质量问题时所发生的通讯费用(包括:移动电话通讯费和各服务站使用的非移动电话通讯费)。 (二)内部质量损失:是指产品交货前,因不能满足规定的质量要求所发生的损失费用。 包括如下内容: 1、制造性质量损失:是指产品在生产制造过程中,由于管理不善、操作不当发生的损失费用。 由于制造性损失发生的责任不同可分为上工序损失和本工序损失。 上工序损失:是指由于上工序责任而发生的质量损失。 本工序损失:是指由于本单位责任而发生的质量损失。 2、技术性质量损失:是指产品因设计错漏、设计改进发生的损失费用。 第三章质量损失的统计方法 第四条售后服务处负责外部质量损失的统计工作,对发生损失项目进行登记入帐。 按附表1《外部质量损失统计表》的要求,把发生的换件损失费、差旅费、运输费、话费逐项填写好后,报质量管理处。 第五条质量损失登记台帐应做到:“损失凭证”、“登记台帐”和“外部质量损失统计表”的内容相符合并可追溯。对2 万元以上的质量损失项目要做到“差费、运输费、换件费”相对应。