管理费用设定表

(shiyilang)男装品牌

(shiyilang)男装品牌

XXXXXXXX有限公司 管理费用预算实施及管控制度

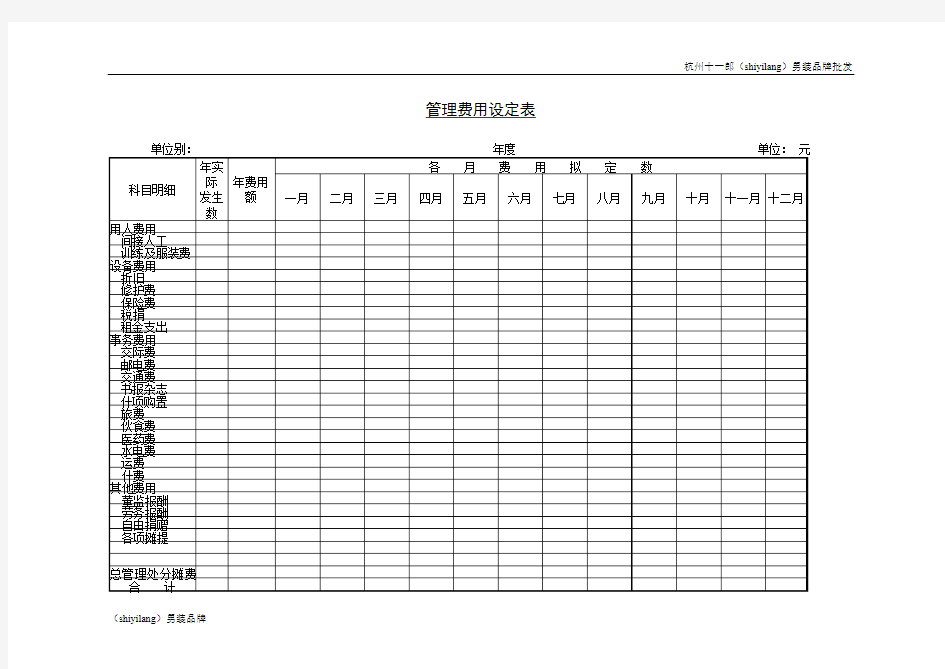

1、目的 为促进公司建立、健全内部约束机制,推动企业加强费用预算控制管理,进一步合理的降低各项费用,以达到企业利润的最大化,以及为推进公司全面预算管理奠定基础,结合公司目前的实际情况,特制定本制度。 2、适用范围 本制度适用于公司所有涉及管理费用的部门和个人。 3、职责 3.1 行政部是公司管理费用预算的主要负责管控部门,其主要职责是: 3.1.1 制定公司预算管理基本制度和预算编制、考核办法; 3.1.2 组织、协调公司管理费用预算编制工作,审查、平衡公司管理费用预算,负责向公司提交预算草案,负责向公司报告预算编制情况; 3.1.3 组织、协调公司管理费用预算执行工作,对预算执行情况进行控制和监督,负责向公司提交预算执行情况报告; 3.1.4 审查、研究公司预算调整事项,负责向公司提交预算调整草案; 3.1.5 对预算指标的完成情况进行考核,负责向公司提出考核建议; 3.1.6 负责预算管理的其他工作。 3.2 公司各相关职能部门是预算管理的管控部门,在行政部的指导下开展工作,其主要职责是: 3.2.1 制订分管业务预算的管理细则; 3.2.2 按照授权审批程序,严格执行批准的预算方案,对预算的执行、分析、控制和监督实行全过程管理; 3.2.3 为预算调整和考核提供分管业务的基础数据。 3.2.4 为预算管理提供本部门预算及预算执行、调整、分析、考核的基础资料等。 4、4、内容 4.1 定义 4.1.1 为高效地控制、节约管理费用支出,提高经营效益,需对维持各部门正常运作而必须开支的非生产性支出实行预算管理、总额控制。这些支出统称管理费用。 管理费用的范围具体包括:工资、福利费、修理费、招聘费、办公费、租4.1.2 赁费(指办公场地)、邮电费、社会保险费、住房公积金、劳动保护费、股东会费、培训费、咨询费、差旅费、税金、水电费、商业保险费(房屋)、招待费、车辆费、企业文化费、年检审计费、折旧费等(见附表《管理费用预算表》)。4.1.3 管理费用预算坚持以编定支,根据工作要求,实行总量控制。 4.1.4 各单项管理费用原则上专款专用。任何单项费用原则上都不得超支。 4.1.5 固定资产和低值易耗品的预算纳入管理费用预算范围,同时编制,其编制、执行按《固定资产管理办法》相关条款执行。 4.2 预算的编制及审批 4.2.1 每年11月15日前,公司各职能部门根据下一年度的工作安排,制定下一年度人员编制计划,上报行政部。 4.2.2 每年11月30日前,行政部完成对公司的管理费用费用预算的组织编制、汇总工作。公司高层的业务费列入年度管理费用预算计划,由总经办负责编制并进行汇总。 4.2.3 每年12月25日前,行政部组织公司高层完成对人员编制申请和行政费

会计实务优秀获奖文档首发! 管理费用明细表模板-会计实务之财务报表 本表是《中华人民共和国企业所得税年度纳税申报表》(A类、A100000,以下简称:主表)第4行销售费用、第5行管理费用、第6行财务费用的填报依据,也是企业所得税正常纳税人必须填列的一张表。增加本表的目的,笔者以为主要基于两个方面,一是便于基层税务机关掌握企业期间费用各项目构成状况,二是便于基层税务机关对企业申报表进行逻辑分析和税收风险控制。因此,企业在填报此表时必须引起足够的重视,不能因为此表是基础表而马虎对待。 一、本表与不同会计核算方法下《利润表》相关栏目的比较分析 分析过主表(A100000)结构的人应该发现,主表(A100000)的第1行至第13行是根据《<企业会计准则第30号财务报表列报>应用指南》一般企业利润表格式设计,执行企业会计准则的企业填报本表中销售费用、管理费用、财务费用项目合计数应与《利润表》相关栏目的累计数完全相符。 主表(A100000)第1行至第13行与《小企业会计准则》所附利润表格式相比仅多公允价值变动收益、资产减值损失两个栏目,而小企业不核算公允价值变动收益,坏账损失则在营业外支出科目中核算,并在《一般企业成本支出明细表》(A102010)第24行(八)坏账损失中填列,此类企业填报本表中销售费用、管理费用、财务费用项目合计数也应与《利润表》相关栏目的累计数一致。 主表(A100000)第1行至第13行与《企业会计制度》所附利润表格式相比多了公允价值变动收益、资产减值损失两个栏目,少其他业务利润、补贴收入两个栏目。其他业务利润、补贴收入项目按照填报要求应在《一般企

管理费用明细表模板 本表是《中华人民共和国企业所得税年度纳税申报表》(A类、A100000,以下简称:主表)第4行“销售费用”、第5行“管理费用”、第6行“财务费用”的填报依据,也是企业所得税正常纳税人必须填列的一张表。增加本表的目的,笔者以为主要基于两个方面,一是便于基层税务机关掌握企业期间费用各项目构成状况,二是便于基层税务机关对企业申报表进行逻辑分析和税收风险控制。因此,企业在填报此表时必须引起足够的重视,不能因为此表是基础表而马虎对待。 一、本表与不同会计核算方法下《利润表》相关栏目的比较分析 分析过主表(A100000)结构的人应该发现,主表(A100000)的第1行至第13行是根据《应用指南》一般企业利润表格式设计,执行企业会计准则的企业填报本表中“销售费用”、“管理费用”、“财务费用”项目合计数应与《利润表》相关栏目的累计数完全相符。 主表(A100000)第1行至第13行与《小企业会计准则》所附利润表格式相比仅多“公允价值变动收益”、“资产减值损失” 两个栏目,而小企业不核算“公允价值变动收益”,坏账损失则在“营业外支出”科目中核算,并在《一般企业成本支

出明细表》(A102016)第24行“(八)坏账损失”中填列,此类企业填报本表中“销售费用”、“管理费用”、“财务费用”项目合计数也应与《利润表》相关栏目的累计数一致。 主表(A100000)第1行至第13行与《企业会计制度》所附利润表格式相比多了“公允价值变动收益”、“资产减值损失”两个栏目,少“其他业务利润”、“补贴收入”两个栏目。“其他业务利润”、“补贴收入”项目按照填报要求应在《一般企业收入明细表》(A101010)、《一般企业成本支出明细表》(A102016)分别填列。执行《企业会计制度》的企业不核算“公允价值变动收益”,此栏目可以不填,如果有些企业比照执行《企业会计准则》有关规定,将相关指标直接填列即可:“资产减值损失”虽未在《利润表》中单独反映,其经济业务分别在“管理费用”、“投资收益”、“营业外支出”科目中核算,分别填报在《利润表》“管理费用”、“投资收益”、“营业外支出”栏目中,在填报本表是否需要“管理费用”中列支的“坏账准备”、“存货跌价准备”从“管理费用”中剔出呢?笔者以为,从整个报表的逻辑性和整体性考虑不需要。 从上述分析可以得出结论,本表“销售费用”、“管理费用”、“财务费用”项目合计数不仅与主表(A100000)还是与不同会计核算方式下的《利润表》相关栏目的累计数应完全相符。 二、本表具体栏目合计数与其它各表相关栏目数字的逻

出差费用明细表 公司对出差费用进行管理,是为保证出差人员工作和生活的需要,提高办事效率,同时加强企业财务管理规范差旅费的支出合理性。以下是小编为你整理的出差费用明细表,希望能帮到你。 一.总则 为规范公司出差行为,提高工作效率,加强差旅费及有关费用开支的控制与管理,特制定本制度 1.本制度适用于公司的销售人员及技术人员出差差旅费、业务费借支及报销。 2.各类原始报销票据必须真实、合法。员工报销各项费用须经过各部门的经理签批。 3.各部门经理睬出差或休假时,应授权委托其他相关人员代行费用签批职责。 二.职责: 1.出差计划由部门经理安排,并报总经理审批。部门经理出差计划由总经理安排和审批。 2.部门经理负责审查本部门出差人员的计划,核实差旅费、出差逗留时间、路线及相关费用。总经理负责审查部门经理出差人员的计划,核实差旅费、出差逗留时间、路线及相关费用。 3.行政部负责核定出差实际天数,计算当月工资应扣除误餐补助次数。 4.财务部负责审查出差人员的费用额度和报销票据,预支和发放出差费用。 三.出差借款及报销:

1. 员工因公出差,需提前一天向部门经理汇报出差计划,并确认所需费用额度,经同 意后,到财务部填 写《借款单》,由部门经理核实借款事项的真实性、必要性后签署意见后一并交财务 部审核。财务部应根据不同职别出差报销标准支付相应借款数额,从成都出发的单程或往 返飞机票、火车票由行政部统一安排订购。 2. 业务招待费借支须填写《费用申请单》,预计金额伍百元以下的由部门经理审批,预计金额伍百元以上 的招待费需由总经理审批。申请人需将审批手续完毕的《费用申请单》报财务部备案,否则发生的招待费一律不予报销。 3. 部门经理出差所需请款手续同上,但必须由总经理签署意见后转财务部 4. 所有借款需报经总经理批准方可借支(遇总经理不在公司,又急需借款的情况,可由出 纳通过短信或电话 方式请示总经理批准,事后由出差人员补办签字手续)。 5.出差员工应于出差归来后三个工作日内进行报销,并按规定填写《差旅费报销单》,经部门经理核实后,向财务部提交单据审核,如遇特殊情况需报请总经理批准后,方可适当延期报销。借款人获准批复的《延期报销申请》应及时交财务备案,否则将按逾期未结账予以处罚。 6.员工借款应专款专用,一般情况下,第一笔借款未结清或未归还之前,不得借支下 一笔款项(总经理特批除外)。 7.预计借款超过一千元的个人,需提前一天通知财务部备款,否则不保证有足够的现 金余额支付 四、报销范围