套期保值方案设计

https://www.doczj.com/doc/a02180910.html, 2005-1-12 16:32:57期货日报

作为市场经济发展成熟阶段的产物——期货交易(投资者通过期货经纪公司在期货交易所,以较少量资金对未来需大量资金的商品所有权进行提前买卖,以形成预期、连续、公平、权威的价格的交易)在国民经济、在国内外市场竞争中所起的作用越来越大;作为期货市场的基础——套期保值交易(对同种商品通过期货和现货市场作数量相等、月份相同、方向相反的交易)也为各个相关企业提供了规避价格风险实现预期利润的风险管理、融资管理以及保证商品供应形成多种价格策略的安全营销工具。对于该工具的利用,笔者以某饲料企业为例分析如下:

设作为加工贸易类企业的万事顺饲料有限公司日产300吨饲料,用玉米100吨/日、豆粕100吨/日,则月产9000吨饲料,用玉米3000吨、豆粕3000吨,饲料随产随销,价格随行就市,库存能力为1200吨玉米,1200吨豆粕,不考虑库存成本。因篇幅有限,下面仅就玉米的套期保值可行性进行讨论。

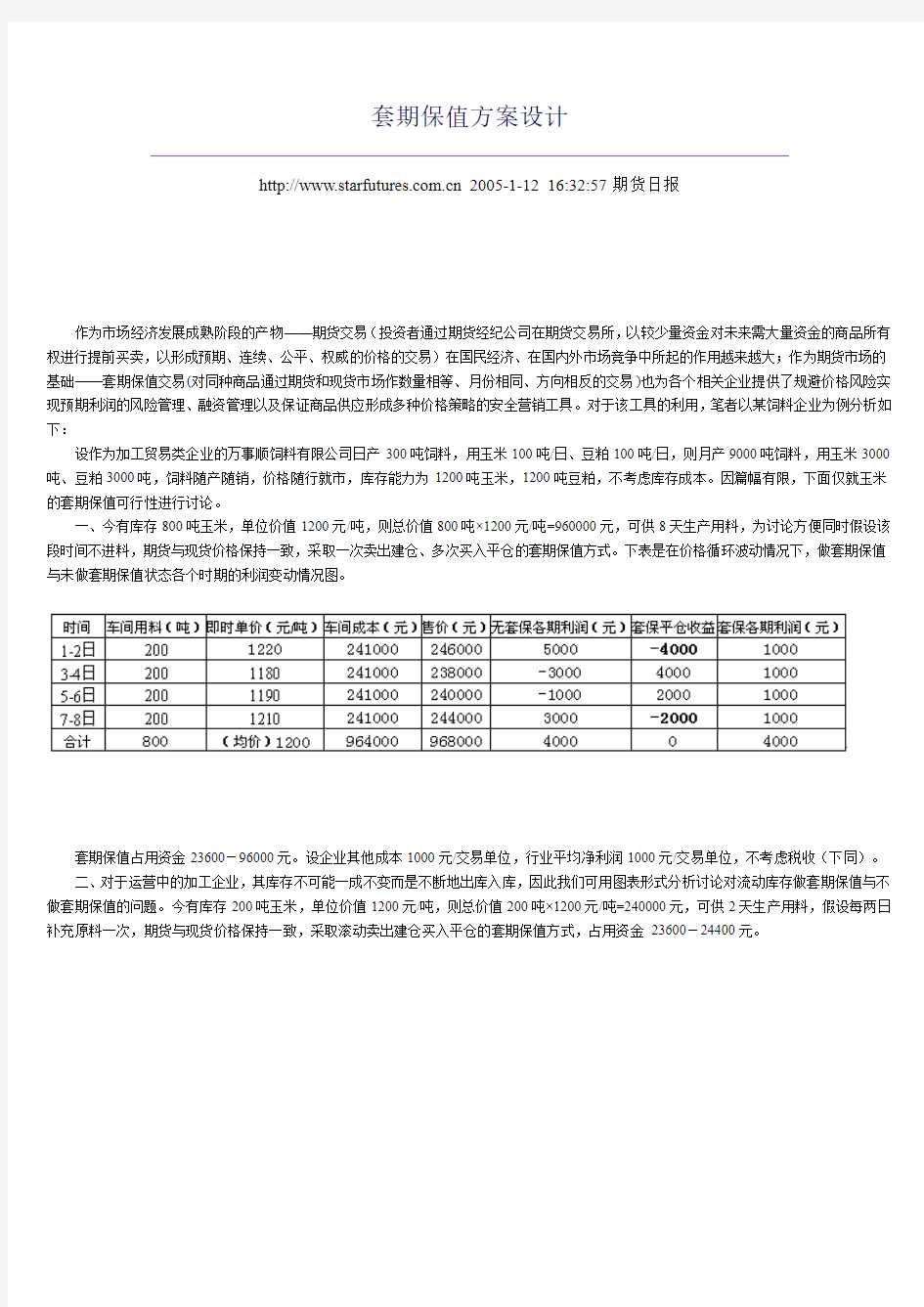

一、今有库存800吨玉米,单位价值1200元/吨,则总价值800吨×1200元/吨=960000元,可供8天生产用料,为讨论方便同时假设该段时间不进料,期货与现货价格保持一致,采取一次卖出建仓、多次买入平仓的套期保值方式。下表是在价格循环波动情况下,做套期保值与未做套期保值状态各个时期的利润变动情况图。

套期保值占用资金23600-96000元。设企业其他成本1000元/交易单位,行业平均净利润1000元/交易单位,不考虑税收(下同)。

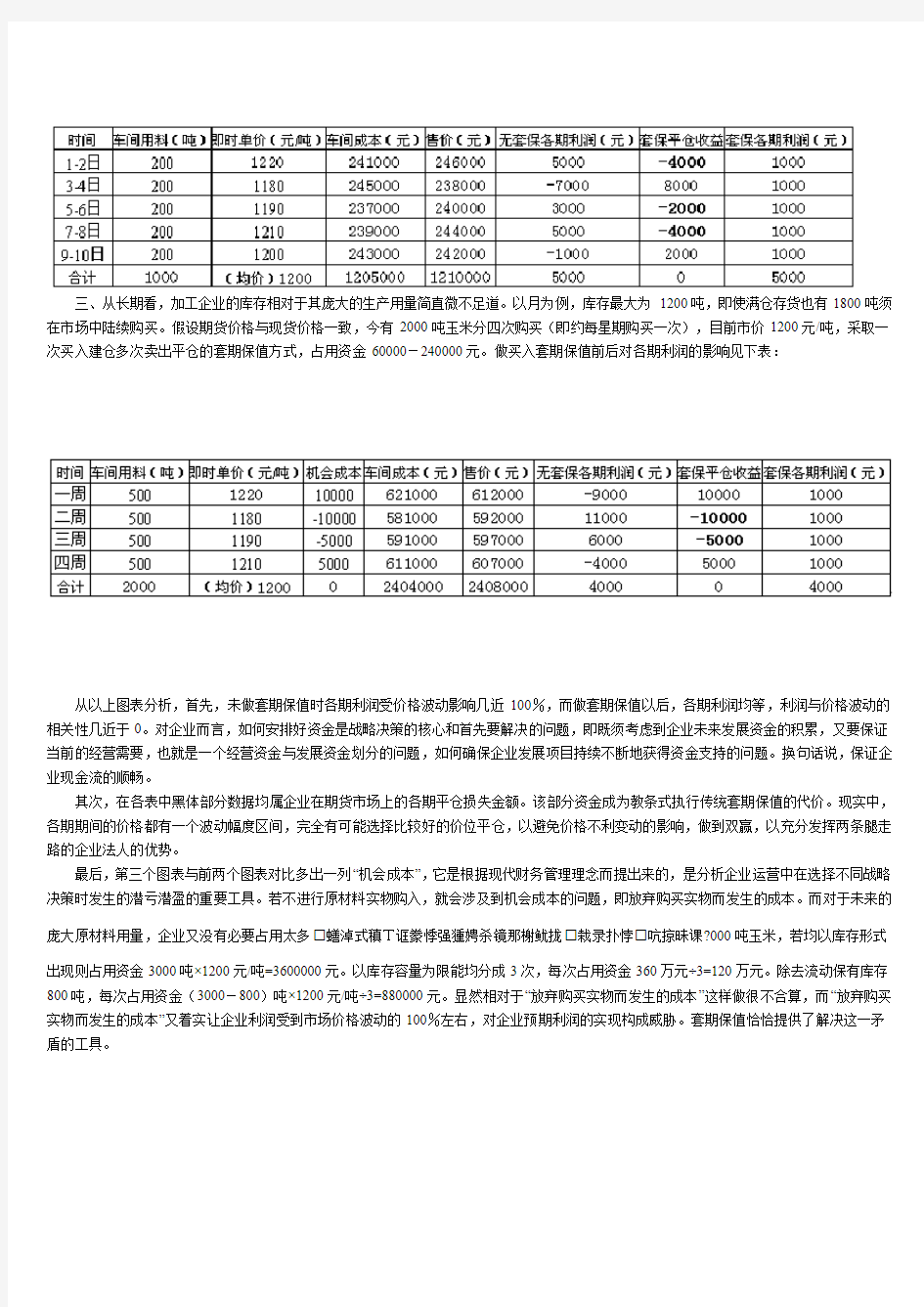

二、对于运营中的加工企业,其库存不可能一成不变而是不断地出库入库,因此我们可用图表形式分析讨论对流动库存做套期保值与不做套期保值的问题。今有库存200吨玉米,单位价值1200元/吨,则总价值200吨×1200元/吨=240000元,可供2天生产用料,假设每两日补充原料一次,期货与现货价格保持一致,采取滚动卖出建仓买入平仓的套期保值方式,占用资金23600-24400元。

三、从长期看,加工企业的库存相对于其庞大的生产用量简直微不足道。以月为例,库存最大为1200吨,即使满仓存货也有1800吨须在市场中陆续购买。假设期货价格与现货价格一致,今有2000吨玉米分四次购买(即约每星期购买一次),目前市价1200元/吨,采取一次买入建仓多次卖出平仓的套期保值方式,占用资金60000-240000元。做买入套期保值前后对各期利润的影响见下表:

从以上图表分析,首先,未做套期保值时各期利润受价格波动影响几近100%,而做套期保值以后,各期利润均等,利润与价格波动的相关性几近于0。对企业而言,如何安排好资金是战略决策的核心和首先要解决的问题,即既须考虑到企业未来发展资金的积累,又要保证当前的经营需要,也就是一个经营资金与发展资金划分的问题,如何确保企业发展项目持续不断地获得资金支持的问题。换句话说,保证企业现金流的顺畅。

其次,在各表中黑体部分数据均属企业在期货市场上的各期平仓损失金额。该部分资金成为教条式执行传统套期保值的代价。现实中,各期期间的价格都有一个波动幅度区间,完全有可能选择比较好的价位平仓,以避免价格不利变动的影响,做到双赢,以充分发挥两条腿走路的企业法人的优势。

最后,第三个图表与前两个图表对比多出一列“机会成本”,它是根据现代财务管理理念而提出来的,是分析企业运营中在选择不同战略决策时发生的潜亏潜盈的重要工具。若不进行原材料实物购入,就会涉及到机会成本的问题,即放弃购买实物而发生的成本。而对于未来的

庞大原材料用量,企业又没有必要占用太多 蟮淖式稹T诓豢悸强獯娉杀镜那榭鱿拢 栽录扑悖 吭掠昧课?000吨玉米,若均以库存形式

出现则占用资金3000吨×1200元/吨=3600000元。以库存容量为限能均分成3次,每次占用资金360万元÷3=120万元。除去流动保有库存800吨,每次占用资金(3000-800)吨×1200元/吨÷3=880000元。显然相对于“放弃购买实物而发生的成本”这样做很不合算,而“放弃购买实物而发生的成本”又着实让企业利润受到市场价格波动的100%左右,对企业预期利润的实现构成威胁。套期保值恰恰提供了解决这一矛盾的工具。

Matlab GUI编程教程(适用于初学者) 1.首先我们新建一个GUI文件:如下图所示; 选择Blank GUI(Default) 2.进入GUI开发环境以后添加两个编辑文本框,6个静态文本框,和一个按钮,布置如下

图所示; 布置好各控件以后,我们就可以来为这些控件编写程序来实现两数相加的功能了。3.我们先为数据1文本框添加代码; 点击上图所示红色方框,选择edit1_Callback,光标便立刻移到下面这段代码的位置。 1. 2. 3.function edit1_Callback(hObject, eventdata, handles) 4.% hObject handle to edit1 (see GCBO) 5.% eventdata reserved - to be defined in a future version of MATLAB

6.% handles structure with handles and user data (see GUIDATA) 7.% Hints: get(hObject,'String') returns contents of edit1 as text 8.% str2double(get(hObject,'String')) returns contents of edit1 as a double 复制代码 然后在上面这段代码的下面插入如下代码: 1. 2.%以字符串的形式来存储数据文本框1的内容. 如果字符串不是数字,则现实空白内容input = str2num(get(hObject,'String')); %检查输入是否为空. 如果为空,则默认显示为0if (isempty(input)) set(hObject,'String','0')endguidata(hObject, handles); 复制代码 这段代码使得输入被严格限制,我们不能试图输入一个非数字。 4.为edit2_Callback添加同样一段代码 5 现在我们为计算按钮添加代码来实现把数据1和数据2相加的目的。 用3中同样的方法在m文件中找到pushbutton1_Callback代码段 如下; 1.function pushbutton1_Callback(hObject, eventdata, handles) 2.% hObject handle to pushbutton1 (see GCBO) 3.% eventdata reserved - to be defined in a future version of MATLAB 4.% handles structure with handles and user data (see GUIDATA) 复制代码

钢材企业期货套期保值的案例分析 金融081 关志伟 751 钢材期货就是以钢材为标的物的期货品种,可以交易的钢材期货是螺纹钢期货和线材期货。钢铁贸易在全球商品贸易量占据相当大的比重。全球化和高效化的钢铁行业,其金融属性也日益凸显。开放的市场导致钢铁价格波动,供应链阻断,使交易充满不确定性,而衍生品市场使企业规避这些风险成为可能。钢材期货的推出将加强钢铁价格的透明度,使企业更好地管理价格风险,管理现金流,更有效地预测利润、计划生产。 下面是有关钢材企业期货套期保值的案例分析 (1)多头套期保值 1月1日,螺纹钢的现货价格为5040元/吨,某建筑商为避免将来现货价格可能上升,导致原材料成本提高,决定在期货市场上进行螺纹钢期货交易(设一手为5吨)。此时,螺纹钢3月份合约的价格为5010元/吨。该建筑商于是在期货市场上买入20手9月份螺纹钢合约。2月1日他在现货市场上以5080元/吨的价格买入螺纹钢100吨,同时在期货市场上以5050元/吨卖出20手9月份螺纹钢合约,对冲1月1日建立的头寸。交易情况如下表所示: 场的损失100×40=4000元;但是在期货市场上的交易盈利了4000元,抵消了价格不利变动的影响。若建筑商不做多头套期保值交易,现货市场价格下跌可以得到更便宜的原料,但是一旦现货市场价格上升,他就必须承担由此造成的损失。相反,他在期货市场上做了多头套期保值,虽然失去了获取现货市场价格有利变动的盈利,同时也避免了现货市场价格不利变动的损失。因此可以说,多头套期保值规避了现货市场价格变动的风险。 (2)空头套期保值 1

假设1月份,一钢厂了解到螺纹钢现货价格为5010元/吨,该钢厂担心到3月份螺纹钢价格下跌,从而减少收益。为避免将来价格下跌带来的风险,该钢厂决定进行螺纹钢期货交易。交易情况如下: 现货价格和期货价格均发生了下降,但现货价格的下降幅度大于期货价格的下降幅度,从而使得钢厂在现货市场上因价格下跌卖出现货蒙受的损失大于在期获市场上因价格下跌买入合约的获利,从表中可以看出,该钢厂在现货市场的亏损是4000元,而在期货市场的盈利3000元,其损失已部分地获得弥补,盈亏相抵后仍损失1000元,相对于不保值亏损4000元要好。 从以上例子可以看出,套期保值转移了价格可能的不利变化带来的风险,但与此同时也放弃了可能的有利变动收益。因此,套期保值者放弃了风险利润,保障了正常利润。钢材企业套期保值交易应注意的问题主要有: (1)应正确认识套期保值。套期保值并不等同于实物交割,套期保值者不能用静止的现货价格来比较远期的期货价格。 (2)空头套期保值时要有符合交割标准的螺纹钢现货,若质量有差异,则难以保证交割的顺利完成;多头套期保值时要了解就近仓库的提货能力,如果就近仓库没有螺纹钢或无法完全满足需要,则可能导致增加套保成本。 (3)把握好入市时间、保值数量。套期保值时,所选用的螺纹钢合约的交割月份最好与交易者将来在现货市场上实际买进或卖出螺纹钢商品的时间相同或相近。套保的数量必须与交易者将要在现货市场上买进或卖出的商品数量相等。 (4)应了解螺纹钢期货交易及合约、相关规则、细则、历史价格走势及成因,熟悉螺纹钢期货交易特点。

7、下列银行报出USD/CH、F USD/JPY的汇率,你想卖出瑞士法郎,买进日元,问: (1)你向哪家银行卖出瑞士法郎,买进美元? (2)你向哪家银行卖出美元,买进日元? (3)用对你最有利的汇率计算的CHF/JPY的交叉汇率是多少? 8、某日国际外汇市场上汇率报价如下: LONDON 1GBP=JPY158.10/20 NY 1GBP=USD1.5230/40 TOKYO 1USD=JPY104.20/30 如用 1 亿日元套汇,可得多少利润? 9、某日英国伦敦的年利息率是9.5%,美国纽约的年利息率是7%,当时1GBP=USD1.960美0 元,那么伦敦市场 3 个月美元远期汇率是多少? 10、下面例举的是银行报出的GBP/USD的即期与远期汇率:

你将从哪家银行按最佳汇率买进远期英镑?远期汇率是多少? 3 个月远期汇率: 11、美国某公司从日本进口了一批货物,价值1,136,000,000 日元。根据合同规定,进口商 在 3 个月后支付货款。由于当时日元对美元的汇率呈上升的趋势,为避免进口付汇的损失, 美国进口商决定采用远期合同来防范汇率风险。纽约外汇市场的行情如下: 即期汇率USD1=JPY141.00/142.00 三个月的远期日元的升水JPY0.5-0.4 请问: (1)通过远期外汇合同进行套期保值,这批进口货物的美元成本是多少? (2)如果该美国进口商未进行套期保值, 3 个月后,由于日元相对于美元的即期汇率为USD1=JPY139.00/141.00,该进口商的美元支出将增加多少? 12、假定在某个交易日,纽约外汇市场上美元对德国马克的汇率为: 即期汇率为USD1.00=DEM1.6780/90 三个月的远期汇率为USD1.00=DEM1.6710/30 试计算:(1)三个月的远期汇率的升贴水(用点数表示); (2)将远期汇率的汇差折算成年率。 13、新加坡进口商根据合同进口一批货物,一个月后须支付货款10 万美元;他将这批货物转 口外销,预计 3 个月后收回以美元计价的货款。为避免风险,如何进行操作?新加坡外汇市场汇率如下: 1 个月期美元汇率:USD1=SGD(1.8213-1.8243 ) 3 个月期美元汇率:USD1=SGD(1.8218-1.8248 ) 14、如果你是银行,你向客户报出美元/港元汇率7.8000/10 ,客户要以港元向你买进100 万

钢材贸易企业套期保值方案

一. 序言 ——企业如何管理风险 1.钢铁企业面对的价格风险 2008 年对于世界经济来说是非比寻常的一年,由美国次级债危机引发的全 球金融危机大爆发给世界经济带来了史无前例的灾难。这一年开始,许多大宗商品价格应声而跌,金融领域的危机向实体经济蔓延。 我国是一个钢铁生产和贸易大国,但原材料方面的铁矿石长期依赖外国进 口,依存度之高为国内钢材行业的发展带来了桎梏。 2008 年上半年经济危机爆发之前,多种因素使得铁矿石价格飞速上涨,进入 8 月份之后随着美国次级债的扩 散加深,其价格又一路下落。铁矿石价格的大起大落使得我国的钢铁企业面临巨 大的风险。 对于钢材需求商而言,同样面临钢材价格波动的风险。在这次金融危机爆发并逐渐升级的过程中,诸多因素导致钢材价格大幅波动,由于缺乏规避风险的手段,整个钢铁产业随着钢材价格的巨大波动而动荡不安,某些钢铁企业损失惨重。 2、钢材期货是钢铁企业管理风险的理想工具 2009 年 3 月 27 日上海交易所正式挂牌上市螺纹钢和线材期货合约,使得 我国金属期货品种近一步完善。我国的期货市场在价格发现和控制风险方面的作 用将日益显现,会有越来越多的行业和企业参与期货市场。对于钢铁企业而言, 套期保值是以期货风险冲抵产品市场风险,以可控的风险换取不可预测的风险的 一种经营方式。 期货市场是为了解决现货商品在生产、加工和贸易过程中的风险问题、融资问题、库存问题和定价问题而发展起来的,它是一种管理风险的理想金融工具。 随着钢铁加工企业产销规模的不断扩大,开展套期保值业务不仅成为一种归避钢 铁价格波动风险的有效手段,也是企业提高管理水平和竞争力的有力工具之一。 3、如何认识套期保值 ( 1)套期保值的概念

套期保值经典案例十个 案例一(成功) 棕榈油的套期保值 棕榈油在国内完全是依赖进口的植物油品种,因此,国内棕榈油的消费完全依赖于贸易商进口棕榈油到国内销售。国内贸易商在采购棕榈油的时候,就面临着很大的不确定性。因此,在国内棕榈油期货推出之后,国内贸易商就可选择在国内卖出相应的棕榈油期货合约进行卖出保值。 2007年10月10日,国内某棕榈油贸易商,在国内棕榈油现货价格为8270元/吨的时候与马来西亚的棕榈油供货商 签定了1万吨11月船期的棕榈油定货合同,棕榈油CNF价格为877美元,按照当日的汇率及关税可以计算出当日的棕榈油进口成本价在8223元/吨,按照计算可以从此次进口中获得47元/吨的利润。由于从定货到装船运输再到国内港口的时间预计还要35天左右,如果价格下跌就会对进口利润带来很大的影响。于是,该贸易商于10月10日在国内棕榈油期货市场卖出12月棕榈油合约1000手进行保值,成交均价为8290元/吨。到11月15日,进口棕榈油到港卸货完备,该贸易商卖到10000吨棕榈油现货,价格为7950元/吨;同时在期货市场上

买入1000手12月棕榈油合约进行平仓,成交均价为7900元/吨。 通过此次保值,该贸易商规避了棕榈油市场下跌的风险,保住了该贸易商的47元/吨的进口利润并从期货市场额外获得了70万元赢利。但这里需要强调的是,卖出套期保值关键在于销售利润的锁定,其根本目的不在于赚多少钱,而在于价格下跌中实现自我保护。如果企业没有参与套期保值操作,一旦现货价格走低,他必须承担由此造成的损失。因此,卖出套期保值规避了现货价格变动的风险,锁定了未来的销售利润。 案例二(失败) 铝套期保值 郑州第二电缆厂客户 该客户是郑州市第二电缆生产企业,是制造电线电缆的专业厂家,集科研、生产于一体的大型股份制企业,主要生产高、中、低压交联聚乙烯绝缘电力电缆、PVC绝缘电力电缆、安全清洁电缆(环保型)、耐火和阻燃电缆等十多个品种。为了避免铝价上涨导致生产成本增加,该企业长期在期货市场进行买期保值,并在我郑州营业部期货账户上持有期铝多头头

养殖企业套期保值方案 大越期货研发中心田和亮 随着市场经济的发展,豆粕和玉米的价格经常受到炒作出现大幅波动,使相关养殖企业的经营出现巨大风险。那么如何规避豆粕和玉米现货波动给养殖企业带来的经营风险呢?由于期货与现货之间的关联已经呈现密不可分的态势,期货市场的套期保值功能此时可以有效的解决这个问题,养殖企业参与期货套期保值的需求越来越迫切。。利用期货市场上针对养殖企业的原材料做套期保值操作,将达到规避相应商品在现货市场受到价格波动的风险的效果,锁定成本,最终可以顺利完成企业制定的生产购销计划。 一、套期保值概述 (一)套期保值的概念 套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。 (二)套期保值的基本特征 套期保值的基本作法是,在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。从而在"现"与"期"之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。 (三)套期保值的经济原理 1.同种商品的期货价格走势与现货价格走势一致; 2.现货市场与期货市场价格随期货合约到期日的临近,两者趋向一致。 (四)套期保值的逻辑原理 套期之所以能够保值,是因为同一种特定商品的期货和现货的主要差异在于交货日期前后不一,而它们的价格,则受相同的经济因素和非经济因素影响和制约,而且,期货合约到期必须进行实货交割的规定性,使现货价格与期货价格还具有趋合性,即当期货合约临近到期日时,两者价格的差异接近于零,否则就有套利的机会,因而,在到期日前,期货和现货价格具有高度的相关性。在相关的两个市场中,反向操作,必然有相互冲销的效果。 (五)套期保值的操作原则 1.商品种类相同原则; 2.商品数量相等原则; 3.月份相同或相近原则; 4.交易方向相反原则。 二、套期保值的应用 (一)买入套期保值 买入套期保值,是指套期保值者先在期货市场上买入与其将在现货市场上买入的现货商品数量相等、交割日期相同或相近的该商品期货合约,即预先在期货市场上买空,持有多头头寸。 适用对象及范围 1.企业为了防止日后购进原料时价格上涨的情况; 2.供货方已经跟需求方签订好现货供货合同,将来交货,但供货方此时尚未购进货源,担心日后 购进货源时价格上涨; 3.需求方认为目前现货市场的价格很合适,但由于资金不足等原因,不能立即买进现货,担心日后购进现货,价格上涨。 (二)卖出套期保值 卖出套期保值,是指套期保值者先在期货市场上卖出与其将在现货市场上卖出的现货商品数量相等、交割日期相同或相近的该商品期货合约,即预先在期货市场上卖空,持有空头头寸。

OpenCV的ml模块实现了人工神经网络(Artificial Neural Networks,ANN)最典型的多层感知器(multi-layer perceptrons, MLP)模型。由于ml模型实现的算法都继承自统一的CvStatModel基类,其训练和预测的接口都是train(),predict(),非常简单。 下面来看神经网络CvANN_MLP 的使用~ 定义神经网络及参数: [cpp]view plain copy 1.//Setup the BPNetwork 2. CvANN_MLP bp; 3.// Set up BPNetwork's parameters 4. CvANN_MLP_TrainParams params; 5. params.train_method=CvANN_MLP_TrainParams::BACKPROP; 6. params.bp_dw_scale=0.1; 7. params.bp_moment_scale=0.1; 8.//params.train_method=CvANN_MLP_TrainParams::RPROP; 9.//params.rp_dw0 = 0.1; 10.//params.rp_dw_plus = 1.2; 11.//params.rp_dw_minus = 0.5; 12.//params.rp_dw_min = FLT_EPSILON; 13.//params.rp_dw_max = 50.; 可以直接定义CvANN_MLP神经网络,并设置其参数。BACKPROP表示使用 back-propagation的训练方法,RPROP即最简单的propagation训练方法。 使用BACKPROP有两个相关参数:bp_dw_scale即bp_moment_scale: 使用PRPOP有四个相关参数:rp_dw0, rp_dw_plus, rp_dw_minus, rp_dw_min, rp_dw_max:

期货套期保值案例——钢材企业期货套期保值投资分析 一、钢材期货品种简介 在国内期货市场上市的钢材品种有rb(螺纹钢)、wr(线材) 二、期货是什么 谈起期货,很多人的第一想法是赚钱快,风险大!很多人让这种观念影响,对期货敬而远之,结果错失了很好企业风险管理工具!2008年十·一长假让很多企业和商家感受到了市场经济的残酷性!商品价格在半个月时间暴跌30%,我们的企业真有能力挺过来吗? 但是不是每个企业都面临这么大的风险,有风险防范意识的企业,在十·一放假前已经按照市场签订了远期卖出合同,缩定了产品的售价,有效的防范了全球金融风暴造成的毁灭性的风险! 做任何事情,风险永远是第一位的,否则就真的可能出现,辛辛苦苦几十年,一夜回到解放前的情况! 期货就是一个工具,企业防范价格波动风险的工具! 我们不一定天天用,但是我们一定要会用! 企业要把它摆在与灭火器同等重要的位置! 三、套期保值是什么 套期保值是把期货市场的基本功能之一,也是吸引现货商大量参与其中的魅力所在,更是期货市场不断发展壮大的原因。其基本原理在于:对于同一种商品来说,在现货市场和期货市场同时存在的情况下,在同一种时空内会受到相同的政治、经济因素的影响和制约,因而一般情况下两个市场的价格变动趋势相同;并且随着期货合约临近交割,现货价格与期货价格趋于一致。套期保值就是利用两个市场的这种关系,在期货市场上采取与现货市场上交易数量相同但交易方向相反的交易(如现货市场上将要卖出商品时,提前在期货市场上先卖出数量相同的期货合约,当在现货市场上卖出现货的同时,在期货市场上买进期货合约进行对冲平仓;或者现货市场上将要买进商品时,提前在期货市场上买入数量相同的期货合约,当在现货市场买入商品的同时,在期货市场上卖出期货合约进行对冲平仓),从而在两个市场上建立一种相互冲抵的机制,无论价格怎样变动,都能取得在一个市场亏损的同时在另一个市场盈利的结果。最终,亏损额与盈利额大致相等,两相冲抵,从而将价格波动风险转移出去。 直接点理解就是“担心什么做什么”。 上海期货交易所推出的螺纹钢品种,作为国内认知度较高的大宗商品,吸引了国内各钢材业巨头和重要贸易商的深度参与。 四、套期保值的意义是什么 1.钢材供应企业与已买入钢材的企业参与套期保值的意义(卖出套期保值) (一)库存钢材的出售风险 钢材生产商的库存钢材,或者已经购入钢材的企业,在商品收购后尚未转售出去时,面临着钢材价格下跌的市场风险,这将会他的经营利润减少甚至发生亏损。参与期货套期保值能够规避金属价格波动特别是价格下跌所带来的风险,锁定出售价格,使企业的盈利水平处于可控状态。

计算例题 Delta 系数例子 1. 对于投资者来说,Delta 的意义主要在于以下两个方面: ( 1)通过参照Delta 值,投资者可以用适量的权证来代替正股。 例如,认购证之前价格为 1 元,Delta 值为0.5 ,对应正股价格为10 元。假设现在正股价格涨至11 元,则认购证涨至 1.5 元。若投资者之前买入了一份正股,则所花费的资金为10 元,收益为11-10=1 元;若投资者之前买入了1/0.5=2 份认购证,则其所用资金仅为 2 元,而收益同样为 2X( 1.5-1 ) =1元,可见,两种情况下投资者所用的资金不同,所得的收益却相同。 ( 2 )权证投资具有杠杆效用,会放大投资的收益

和亏损。 上周五收盘时,武钢CWB收盘价是6.306 元,正股武钢股份(5.75,0.18,3.23%, 吧)收盘价是15.59元,这样武钢CWB的名义杠杆是2.47,而武钢CWB的Delta是0.927,所以有效杠杆是2.29 (0.927 X 2.47)。这就意味着,武钢股份的价 格每变动1%理论上,武钢CWB应变动 2.29% 2. 衡量持仓部位风险 如看涨期权的delta 为0.4 ,意味着期货价格每变动一元,期权的价格则变动0.4元。Delta 具有可加性,如果投资者持有以下投资组合: 持仓部位Delta 数量(张) 买入小麦期货1 1 买入看涨期权0.47 2 买入看跌期权-0.53 3 所有部位的Delta 值相加:1+2 x 0.47-3 x 0.53=0.35 。可见,该交易者的总体持仓的Delta 值

为0.35 ,也就是说这是一个偏多的部位,相当于0.35 手期货多头。 3. Delta 中性套期保值。如果投资者希望对冲期权或期货部位的风险,Delta 就是套期保值比率。只要使部位的整体Delta 值保持为0. 就建立了一个中性的套期策略。 例如,某黄金投资组合当前价值117000 美元,当黄金价格从每盎司800 变为800.10 美元时,投资组合价格变为116900 美元,损失100 美兀。即△ = —100/ 0.1 =—1000 交易员可以买入1000 盎司黄金来消除风险,使得△= 0。1000盎司黄金投资,当黄金价格从每盎司800 变为800.10 美兀时,投资组合盈利1000* 0.1 = 100 美元。即△= 100/0.1 = 1000 Gamma寸冲的示例: 假设一个Delta中性的资产组合,GammO值为r, 一个期权的Gamm值为r c,如果将x份期权加入到这个组合中,则组合的Gamm值为x r c +『。所以,要想使该组合的Gamm值为零,x = —

企业套期保值案例解析2 套期保值(Hedge)是指把期货市场当作转移价格风险的场所,利用期货合约作为今后在现货市场上买卖商品的临时替代物,对其现在买进预备以后售出商品或对今后需要买进商品的价格进行保险的交易活动。事实上质确实是买入(卖出)与现货市场数量相当、但交易方向相反的期货合约,以期在以后某一时刻通过卖出(买入)期货合约来补偿现货市场价格变动所带来的实际价格风险。最终在“现”和“期”之间,近期和远期之间建立一种对冲的机制,将价格风险降低到最低限额。 套期保值交易须遵循的原则 (1)交易方向相反原则:交易方向相反原则是指先按照交易者在现货市场所持头寸的情形,相应地通过买进或卖出期货合约来设定一个相反的头寸,然后选择一个适当的时机,将期货合约予以平仓,以对冲在手合约。通过期货交易和现货交易互相之间的联动和盈亏互补性冲抵市场价格变动所带来的风险,以达到锁定成本和利润的目的。 (2)商品种类相同的原则:只有商品种类相同,期货价格和现货价格之间才有可能形成紧密的关系,才能在价格走势上保持大致相同的趋势,从而在两个市场上采取反向买卖的行动取得应有的成效。否则,套期保值交易不仅不能达到规避价格风险的目的,反而可能会增加价格波动的风险。在实践中,关于非期货商品,也能够选择价格走势互相阻碍且大致相同的有关商品的期货合约来做交叉套期保值。 (3)商品数量相等原则:商品数量相等原则是指在做套期保值交易时,在期货市场上所交易的商品数量必须与交易者将要在现货市场上交易的数量相等。只有保持两个市场上买卖商品的数量相等,才能使一个市场上的盈利额与另一个市场上的亏损额相等或最接近,从而保证两个市场盈亏互补的有效性。 (4)月份相同(或相近)原则:这是指在做套期保值交易时,所选用的期货合约的交割月份最好与交易者今后在现货市场上交易商品的时刻相同或相近。因为两个市场显现的盈亏金额受两个市场上价格变动的阻碍,只有使两者所选定的时刻相同或相近,随着期货合约交割期的到来,期货价格和

二十个简短的儿童睡 前小故事

二十个简短的儿童睡前小故事 一、小猪变干净了 有一只小猪,它长着,圆圆的头、大大的耳朵、翘翘的鼻子、胖乎乎的身子。它喜欢在垃圾堆里找吃的,吃饱了,就在泥坑里滚来滚去它身上全是泥浆。它想:“哼!我就不洗澡!” 一天,小猪想去找朋友,它走着走着看到了一只小白兔。小白兔长的样子:耳朵长长的,尾巴短短的,眼睛红红的,白白的身子。小猪看着小白兔很可爱,就想和它交朋友。小猪着急的说:“小兔小兔我想和你交朋友。”小兔一看这么脏就说:“小猪呀,你太脏了,你洗了澡,我就和你玩。”小猪不想洗澡,只好伤心的走掉了。 它走着走着看见了小白鹅,小白鹅长的样子:头上戴着红红的帽子,白白的身子。小猪看见了,就想和它交朋友,小猪它说:“小白鹅小白鹅我想和你交朋友。”小白鹅看了看小猪的身子说:“你太脏了你洗完澡我就和你玩。” 小猪看了看自己的身子很脏它很像交朋友,小白鹅说:“走我带你去洗澡。”小白鹅带小猪来到了池塘。把水扑腾扑腾扑在了小猪的身上,小猪终于变干净了。小白鹅和小兔都跟它玩了! 二、河马大叔开店

翻斗乐开张了,河马大叔站在翻斗乐门前迎接客人。小兔一蹦一跳地跑来了。河马大叔笑眯眯地说:“欢迎小兔,请进,请进。”小乌龟一步一步地爬过来。河马大叔笑眯眯地说:“欢迎小乌龟,请进,请进。”袋鼠、刺猬、松鼠、小狗、猫也来了。河马大叔笑眯眯地说:“欢迎你们,请进,请进。”小动物们玩得真高兴。天下起了大雨,小动物们回不了家了。这可怎么办呢? 袋鼠妈妈跑来了。孩子们,快过来,我送你们回家。河马大叔把小动物们送到了门口。小动物们说:“谢谢河马大叔,河马大叔再见。”说完,他们一个接一个地跳进袋鼠妈妈的口袋里。袋鼠妈妈把小兔、乌龟、刺猬、松鼠、小狗、小猫送回了家。袋鼠呢?留在妈妈的口袋里睡着了。 三、蚂蚁和西瓜 在一个炎热的夏天,有四只小蚂蚁发现了一半西瓜,西瓜的瓜瓤红红的,瓜籽黑黑的,西瓜皮绿绿的,看起来很新鲜。蚂蚁们又热又渴,他们高兴得都跳了起来。 他们爬上去吃了起来,有一只蚂蚁他太渴了,就像钻地机一样钻到西瓜里“啊呜,啊呜”地吃了起来,还有一只蚂蚁站起来说:“真好吃,我们把它搬回家吃吧!”大家连连点头。 他们推啊推啊,推不动,一只蚂蚁只好跨着大步跑回去叫大家一块儿来推西瓜,大家都来推西瓜了,但是还是搬不动。小蚂蚁们又拿来一根长长的树枝,想把西瓜撬起来,但是树枝都被压扁了,西瓜还在地上纹丝不动。

1.某工厂预期半年后须买入燃料油126000加仑,日前价格为 0.8935美元/加仑,该工厂买入燃油期货合约,成交价为0.8955 美元/加仑。半年后,该工厂以0.8923美元/加仑购入燃料油,并以0.8950美元/加仑的价格将期货合约平仓,则该工厂净进货成本为()。 A.0.8928美元/加仑 B.0.8918美元/加仑 C.0.894美元/加仑 D.0.8935美元/加仑 2.6 月10 日市场利率8%,某公司将于9 月10 日收到10000000 欧元,遂以92.30价格购入10 张9月份到期的3 个月欧元利率期货合约,每张合约为1000000 欧元,每点为2500 欧元。到了9 月10日,市场利率下跌至6.85%(其后保持不变),公司以93.35 的价格对冲购买的期货,并将收到的1千万欧元投资于3 个月的定期存款,到12 月10日收回本利和。其期间收益为()。 A.145000 B.153875 C.173875 D.197500 3.某组股票现值为l00万元,预计隔2个月后可收到红利l万元,当时市场年利率为12%,如买卖双方就该组股票3个月后转让签订远期合约,则净持有成本和合理价格分别为()。 A.19900元和1019900元 B.20000元和1020000元 C.25000元和1025000元 D.30000元和1030000元 4.某投资者在2008年2月22日买入5月期货合约价格为284美分/ 蒲式耳,同时买入5月份CBOT小麦看跌期权敲定价格为290美分/蒲式耳,权利金为12美分/蒲式耳,则该期权的损益平衡点为()。 A.278美分/蒲式耳 B.272美分/蒲式耳 C.296美分/蒲式耳 D.302美分/蒲式耳 5.某交易者在3 月20 日卖出1 手7 月份大豆合约,价格为1840 元/吨,同时买入1 手9 月份大豆合约,价格为1890 元/吨,5 月20 日,该交易者买入1 手7 月份大豆合约,价格为1810 元/ 吨,同时卖出1 手9 月份大豆合约,价格为1875 元/吨,(注:交易所规定1 手=10吨),请计算套利的净盈亏()。 A.亏损150 元 B.获利150 元 C.亏损160 元 D.获利160 元 6.某公司于3 月10日投资证券市场300 万美元,购买了A.B.C三种股票分别花费100 万美元,三只股票与S&P500 的贝塔系数分别为0.9、1.5、2.1。此时的S&P500现指为1430 点。因担心股票下跌造成损失,公司决定做套期保值。6 月份到期的S&P500指数合约的期指为1450 点,合约乘数为250 美元,公司需要卖出()张合约才能达到保值效果。 A.7 B.10 C.13 D.16 7.某投资者5月份以5美元/盎司的权利金买进1张执行价为400美元/盎司的6月份黄金看跌期权,又以4.5美元/盎司的权利金卖出1张执行价为400美元/盎司的6月份黄金看涨期权,再以市场价 398美元/盎司买进1手6月份的黄金期货合约,则该投资者到期结算可以获利()。 A.2.5美元 B.2美元 C.1.5美元 D.0.5美元 8.假设年利率为6%,年指数股息率为1%,6月30日为6月期货合约的交割日,4月1日的现货指数分别为1450点,则当日的期货理论价格为()点。 A.1537 B.1486.47 C.1468.13 D.1457.03

企业套期保值 套期保值的概念:套期保值就是通过买卖期货合约来避免现货市场上相应实物商品交易的价格风险。 具体操作方法是:在期货市场上买进(卖出)与现货市场品种相同、数量相同的期货合约,以期在未来某一时间在现货市场上买进(卖出)商品时,能够通过期货市场上持有的期货合约的平仓盈利来冲抵因现货市场上价格变动所带来的风险。 以下通过实例进行讲解 一、买入套期保值:8月份,某油厂预计11月份需要100吨大豆作为原料。当时大豆的现货价格为每吨2800元,该油厂对该价格比较满意。据预测11月份大豆价格可能上涨,因此该油厂为了避免将来价格上涨导致原材料成本上升的风险,决定在大连商品交易所进行大豆套期保值交易。交易如下表: 结论:第一,完整的买入套期保值同样涉及两笔期货交易:第

一笔为买入期货合约,第二笔为在现货市场上买入现货的同时,在期货市场上卖出对冲原先持有的合约。第二,因为在期货市 场上的交易顺序是先买后卖,所以该例是一个买入套期保值。 如果该油厂不做套期保值交易,现货市场价格下跌他可以得到更便宜的原料,但是一旦现货市场价格上升,该厂就必须承担 由此造成的损失。相反,该厂在期货市场上做了买入套期保值,虽然失去了获取现货价格有利变动的盈利,可同时也避免了现 货市场价格不利变动的损失。因此,可以说,买入套期保值规 避了现货市场价格变动的风险。 二、卖出套期保值:6月份,大豆的现货价格为每吨2010元,某农 场对该价格比较满意,但是大豆9月份才能出售,因此该单位 担心到时现货价格可能下跌,从而减少收益。为了避免将来价 格下跌带来风险,该农场决定在大连商品交易所进行大豆期货 交易。交易情况如下: 结论:第一,完整的卖出套期保值实际上涉及两笔期货交易:第一笔

B e i f d y钢材期货套期 保值案例 公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]

生活需要游戏,但不能游戏人生;生活需要歌舞,但不需醉生梦 死;生活需要艺术,但不能投机取巧;生活需要勇气,但不能鲁莽蛮干;生活需要重复,但不能重蹈覆辙。 -----无名 钢材期货套期保值案例 来源:中国钢材期货网时间:2009-4-8 9:38:22 案例1:经销商卖出保值案例 2008年7月22日,郑州螺纹现货价格为5480元,期货价格为5600元。由于担心下游需求减少而导致价格下跌,某经销商欲在期货市场上卖出保值来为其5000吨钢材保值,于是在期货市场卖出期货主力合约1000手(1手5吨)。此后螺纹价格果然下跌,到8月6日为5320元。期货价格下跌致5400元/吨。此时钢材经销商的5000吨螺纹在市场上被买家买走,经销商于是在期货市场上买入1000手合约平仓,完成套期保值。具体盈亏如下: 某经销商的套期保值效果(不考虑手续费等交易成本) 情况一:期货价格下跌大于现货价格下跌 现货市场 期货市场 基差 7 月 22 日 螺纹价格为 5480 元 / 吨 卖出期货合约 1000 手,每吨 5600 元 / 吨 -120 元 / 吨 8 月 6 日 卖出现货 5000 吨,价格为 5320 买入 1000 手合约平仓,价格为 5400 元 / 吨 -80 元 / 吨

盈亏变化 (5320-5480) ×5000=- 800000 元 ( 5600-5400 ) ×5000=1000000 元 基差走强 40 元 / 吨 盈亏变化(5320-5480) ×5000=-800000元(5600- 5400)×5000=1000000元基差走强40元/吨 从盈亏情况来看,现货价格的下跌导致经销商损失了80万元,但是由于其在期货市场上的保值成功,在期货市场上盈利了100万元,综合起来在螺纹价格下跌的不利局面下经销商不仅成功规避了价格下跌的风险,而且额外然盈利20万元.。 情况二:期货价格下跌小于现货价格下跌: 条件同上,如果到日,现货价格下跌到5320元/吨,期货价格下跌仅100元,为5500元/吨,则盈亏如下: 现货市场 期货市场 基差 7 月 22 日 螺纹价格为 5480 元 / 吨 卖出期货合约 1000 手,每吨 5600 元 / 吨 -120 元 / 吨 8 月 6 日 卖出现货 5000 吨,价格为 5320 买入 1000 手合约平仓,价格为 5500 元 / 吨 -180 元 / 吨 盈亏变化 (5320-5480)×5000=-800000 元 ( 5500-5400 ) ×5000=500000 元 基差走弱 60 元 / 吨 此时的盈亏状况为:现货市场上由于价格的不利变动使经销商损失800万元,但由于其在期货市场上进行套期保值,收益50万元,规避了现货市场上亏损的绝大部分。如果经销商没有进行套期保值,则亏损为80万元。

国际金融计算题答案解 析 Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】

1.计算下列货币的交叉汇率: (1)已知:USD/DEM:/28 USD/HKD:7.8085/95 求:DEM/HKD (2)已知:GBP/USD:1.6125/35 USD/JPY:150.80/90 求:GBP/JPY (1)= = DEM/HKD=94(5分) (2)*= *= GBP/JPY=477(5分) 2.某年10月中旬外汇市场行情为: 即期汇率GBP/USD=1.6770/80 2个月掉期率 125/122, 一美国出口商签订向英国出口价值10万英镑的仪器的协定,预计2个月后才会收到英镑,到时需将英镑兑换成美元核算盈亏。假若美出口商预测2个月后英镑将贬值,即期汇率水平将变为GBP/USD=1.6600/10,不考虑交易费用。那么: (1) 如果美国出口商现在不采取避免汇率变动风险的保值措施,则2 个月后将收到的英镑折算为美元时相对10月中旬兑换美元将会损失多少 (2) 美国出口商如何利用远期外汇市场进行套期保值

(1)美进口商若不采取保值措施,现在支付100 000马克需要100 000÷ 1.6510=60 569美元。3个月后所需美元数量为100 000÷ 1.6420=60 901美元,因此需多支付60 901—60 569:332美元。 (5分) (2)利用远期外汇市场避险的具体操作是:(5分) 10月末美国进口商与德国出口商签订进货合同的同时,与银行签订远期交易合同,按外汇市场USD/DEM3个月远期汇率1.6494(1.6510—0.0016)买人100 000马克。这个合同保证美国进口商在3个月后只需60 628美元(100 000÷1.6494)就可满足需要,这实际上是将以美元计算的成本“锁定”。 3. 3月12日,外汇市场即期汇率为USD/JPY=20,3个月远期差价点数30/40。假定当日某日本进口商从美国进口价值100万美元的机器设备,需在3个月后支付美元。若日本进口商预测三个月后(6月12 日)美元将升值到USD/JPY=18。在其预测准确情况下: (1)如不采取保值措施,6月12日需支付多少日元 (2)采取远期外汇交易保值时避免的损失为多少 1、不保值6月12日买入美元,需付日元1000000*=元;(2分) 2、保值措施:与银行签订3个月远期协议约定6月12日买入100万 美元,锁定日元支付成本;(2分)协定远期汇率为20+30/40=60,(2分)需支付日元:1000000*=元;(2分)因此,采取远期外汇交易保值时,可以避免损失:1000000*()=1580000日元。(2分)

目录: 铜加工企业套期保值分析 (2) 一、套期保值交易须遵循的原则 (2) 二、套期保值的种类 (3) 三、服务对象: (3) 四、风险源的确定 (3) 五、铜加工企业进行卖出套期保值的必要性 (4) 六、套期保值策略 (5) 我们建议企业采用:铜卖出套期保值。 (5) 应用本方案进行套期保值的优势: (5) 七、卖出套期保值方案的设计 (5) 服务对象: (5) 八、风险源的确定 (6) 对于该企业来说,企业的风险来源于两个方面: (6) 九、铜加工企业进行卖出套期保值的必要性 (6) 十、套期保值策略 (7) 十一、应用本方案进行套期保值的优势: (8) 十二、卖出套期保值方案的设计 (8) 废铜的基差: (11) 十三、套期保值应注意的事项 (12)

铜加工企业套期保值分析 套期保值(Hedge)是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。其实质就是买入(卖出)与现货市场数量相当、但交易方向相反的期货合约,以期在未来某一时间通过卖出(买入)期货合约来补偿现货市场价格变动所带来的实际价格风险。最终在“现”和“期”之间,近期和远期之间建立一种对冲的机制,将价格风险降低到最低限额。 一、套期保值交易须遵循的原则 (1)交易方向相反原则:交易方向相反原则是指先根据交易者在现货市场所持头寸的情况,相应地通过买进或卖出期货合约来设定一个相反的头寸,然后选择一个适当的时机,将期货合约予以平仓,以对冲在手合约。通过期货交易和现货交易互相之间的联动和盈亏互补性冲抵市场价格变动所带来的风险,以达到锁定成本和利润的目的。 (2)商品种类相同的原则:只有商品种类相同,期货价格和现货价格之间才有可能形成密切的关系,才能在价格走势上保持大致相同的趋势,从而在两个市场上采取反向买卖的行动取得应有的效果。否则,套期保值交易不仅不能达到规避价格风险的目的,反而可能会增加价格波动的风险。在实践中,对于非期货商品,也可以选择价格走势互相影响且大致相同的相关商品的期货合约来做交叉套期保值。 (3)商品数量相等原则:商品数量相等原则是指在做套期保值交易时,在期货市场上所交易的商品数量必须与交易者将要在现货市场上交易的数量相等。只有保持两个市场上买卖商品的数量相等,才能使一个市场上的盈利额与另一个市场上的亏损额相等或最接近,从而保证两个市场盈亏互补的有效性。 (4)月份相同(或相近)原则:这是指在做套期保值交易时,所选用的期货合约的交割月份最好与交易者将来在现货市场上交易商品的时间相同或相近。因为两个市场出现的盈亏金额受两个市场上价格变动的影响,只有使两者所选定的时间相同或相近,随着期货合约交割期的到来,期货价格和现货价格才会趋于一致。才能使期货价格和现货价格之间的联系更加紧密,达到增强套期保值的效果。

校园小卖部 1 引言 1.1 编写目的 编写校园小卖部需求分析报告的目的是为了需求提供者和开发方明确对所建信息管理系统索道到的功能和目标。通过双方不断的讨论和交互,最终形成具有建设目标的书面条款。经双方确认后,将作为开发设计的基本依据和需求方面的软件验收标准,同时,通过该需求分析的报告,开发方可以更加进一步了解客户的需求,从而严格按照流程及时、准确地完成网站的开发,以满足客户的需求。 同时,该文档也作为概要设计及后续设计的基础。 1.2 背景 随着时代的发展,科技的进步,自然界出现了一种新的物种——窝居动物。现在的大学校园中,越来越多的学生喜欢宅在宿舍里,连吃饭都懒的下楼,再有,宿舍楼门晚上都是关的,他们夜里饿了渴了只能忍着。面对这种情况,本网站应运而生,系统包含了商品展示、在线订单、售后保障等功能。 2系统概述 2.1 项目目标 从总体上考虑,系统因该实现下列功能: 用户管理 2.1.1用户管理 2.1.1.1 用户注册 主执行者:系统管理员,学生、店主 功能描述:添加学生以及信息填充 基本功能: 1.学生注册账号,填写个人信息(学生编号、姓名、宿舍号、联系电话等)

2.管理员点击添加学生按钮,输入学生编号、姓名、宿舍号、联系电话等。 扩展:1.及时检查学生各项信息是否为空,是否符合格式 2.即时显示学生名是否存在 2.1.1.2用户登录 主执行者:系统管理员,学生 功能描述:管理员和学生进行登录 基本功能:1.管理员,学生输入账号密码,点击登录,验证通过,进入系统。系统进入对应的角色页面。 扩展:1.验证学生名,密码不正确时,提示学生哪部分出错 2.学生输入完账号,按Tab键可以跳到密码输入框 2.1.1.3用户删除 主执行者:系统管理员,学生 功能描述:删除学生 基本功能: 1.学生点击注销账号 2.管理员选中要删除的账号,点击删除按钮进行删除,提示学生是否删除,点击确认,删除成功 2.1.1.4用户修改 主执行者:系统管理员,学生 功能描述:修改学生资料,重置密码 基本功能:1.学生进入个人信息显示页面修改个人信息 2.管理员选中要修改的账号,点击修改,进入页面修改学生资料,或者重置学生密码 2.1.1.5购买记录 主执行者:系统管理员,学生 功能描述:记录历史购买记录 基本功能:1.学生可以在个人信息页面中看见自己的购买记录 2.管理员管理购买记录 2.1.1.6留言 主要执行者:顾客 功能描述:顾客对商家进行留言