D. working sheet D. equipment depreciation C. capital budgeting. A. time deposits A. the initial cost of the project can be reduced. C. notes payable B. sunk A. I and III only C. salaries payable D. product producing C. initial public offering (IPO). A. total A. future value D. (1+8%/2)2-1 B. $295,000 D. collecting accounts receivable faster A. m D. common stock A. gross profit margin A. liquidity ratios B. degree to which the net present value reacts to changes in a single variable.B. the transaction is complete and the goods or services delivered.A. Return on equity A. general economic risk D. It does not include depreciation.C. Interest. B.$108 B. $37.62 B. Corporate investment decisions have nothing to do with financial markets,A. Financial management A. double taxation of dividends D. compound interest D. The market is overvaluing the stock.B. approximately 10 B.640,000 D. issue common stock.A. Net profit margin ×Total asset turnover ×Equity multiplier B.bond issuing C. capital budgeting B. marketability A. future value

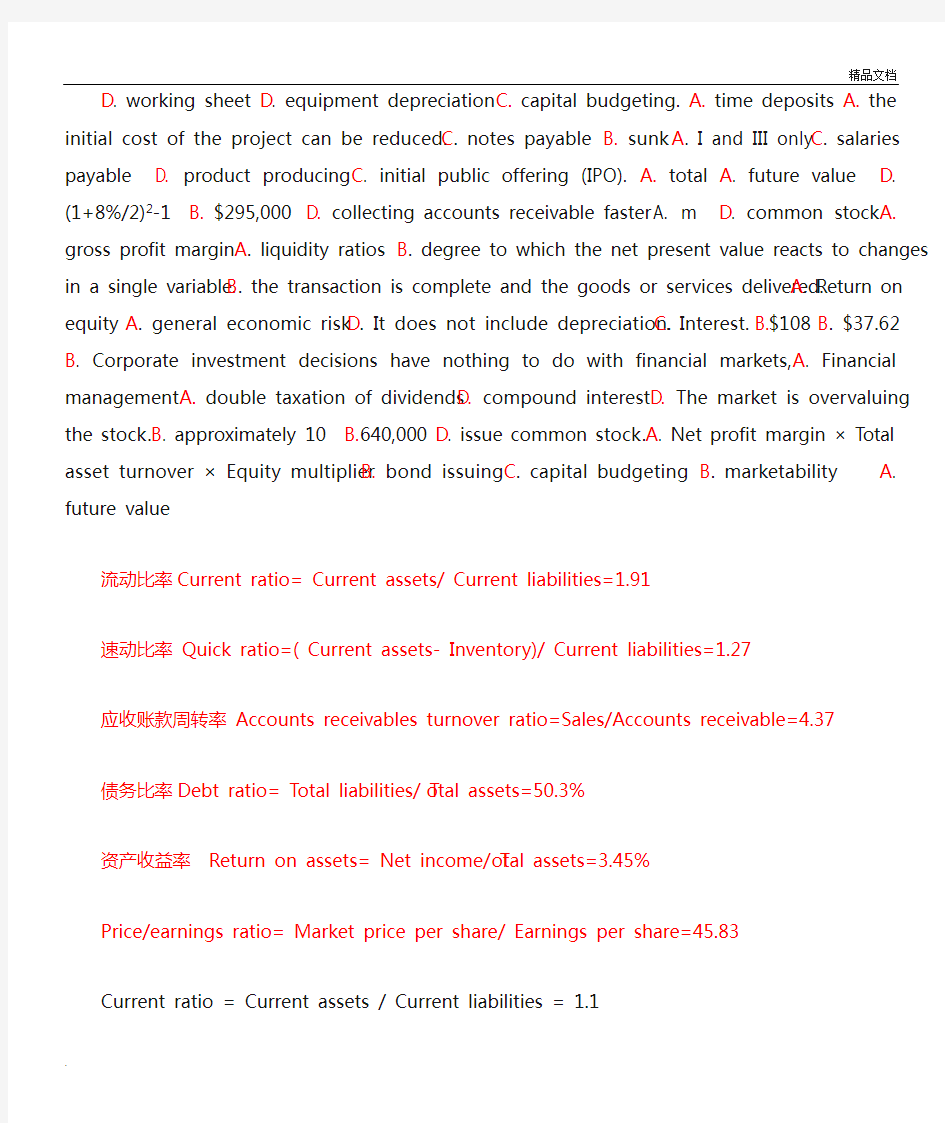

流动比率Current ratio= Current assets/ Current liabilities=1.91

速动比率Quick ratio=( Current assets- Inventory)/ Current liabilities=1.27

应收账款周转率Accounts receivables turnover ratio=Sales/Accounts receivable=4.37

债务比率Debt ratio= Total liabilities/ Total assets=50.3%

资产收益率Return on assets= Net income/ Total assets=3.45%

Price/earnings ratio= Market price per share/ Earnings per share=45.83

Current ratio = Current assets / Current liabilities = 1.1

Total debt ratio =(Total assets – Total equity) / Total assets = 0.58

Total asset turnover = Sales / Total assets = 0.27

Profit margin = Net income / Sales = 0.22

Equity multiplier = Total assets / Total equity = 2.375

ROA= Net income / Total assets = 0.061

ROE= Net income / Total equity = 0.145

2) ROE= Profit margin * Equity multiplier * Total assets turnover = 14.56%

Financial management is an integrated decision-making process concerned with acquiring, financing, and managing assets to accomplish some overall goal within a business entity. Other names for financial management include managerial finance, corporate finance, and business finance. Making financial decisions is an integral part of all forms and sizes of business organizations from small privately-held firms to large publicly-traded corporations

财务管理是一个通过收购、融资和资产管理来完成一些企业总体目标的综合决策过程。财务管理的其他名称包括管理财务、公司理财和商业理财。财务决策对于小型私人公司和大型上市公司来说,都是企业组织形式和规模的重要组成部分。

A corporation is a legal entity separate from its owners. This means that the corporation can own assets, enter into contracts, sue and be sued. Being a separate legal entity also implies that corporate income is taxable, thus giving rise to double taxation, i.e., corporate tax on profits plus personal tax on after-corporate-tax profits distributed to shareholders (the exception being a full imputation system).

There is a separation of ownership (shareholders) and control (managers). Shareholders who hold shares in a corporation own the corporation. Shares represent a claim to corporate profits, which are distributed in the form of dividends, share repurchases, or acquisition payout, (e.g., management buyouts and tender offers). Shareholders have limiter liability.

有限公司是与其所有者分开的一个法人实体。这意味着公司可以拥有资产、签订合同、起诉和被起诉。作为一个独立的法人实体也意味着要对企业收入征税,从而引起双重征税,如企业所得税加上企业税后利润分配给股东的股利所要交的个人所得税。公司制形成了所有权与经营权分离。持有公司股份的股东拥有公司的所有权。所有者享有公司的利润,以股利、股票回购或收购(如管理层收购和要约收购)的形式回馈给所有者。股东承担有限责任。

The values of most items reported on a firm’s balance sheet are reported in terms of their accounting book values, which are based on historical cost or original value. The historical cost of an asset is the price paid when the firm acquires the asset. The historical cost of liability is the amount involved when the firm incurs the liability.

公司资产负债表报告的价值大部分都是账面价值,账面价值基于历史成本或原始价值。资产的历史成本是公司购买资产时支付的价格。负债的历史成本是公司负有偿还责任时的金额。

Firms with complex capital structures have potentially dilutive securities such as convertible securities, options ,and warrants that could potentially dilute earnings per share(EPS). These firms must report both basic and diluted earnings per share figures. The diluted earnings figure per share provides a more conservative earnings estimate by assuming that the total shares of common stock in the denominator include all shares of common stock plus potential shares from the likely future conversing of outstanding convertible securities, stock options, and warrants.

复杂的资本结构意味着公司有潜在稀释性证券,如可转换债券、期权和认股权证都会潜在的稀释每股收益。这些公司必须报告基本的和稀释的每股收益。稀释每股收益提供了更为保守的盈利预测,分母中的普通股股数包括所有普通股加上未来可能出现的可转换债券、股票期权和认股权证的潜在股数。

Equal absolute changes in the numerator and denominator may lead to apparent improvements or deterioration in ratios that do not reflect real changes in performance. Analysts should be aware that a firm’s managers may undertake year-end transactions, such as the one described above, to make certain ratios appear better following a period of disappointing performance. This process is often called “window dressing” because it makes specific ratios from the financial statements look better than without making such changes.

分子和分母相同绝对值的变化,会导致比率明显提高或减少,这个变化的实质不能反映真实情况的。正如以上所述,分析家认为公司的管理者经过一段令人失望的表现后,在进行年终时,计算出更具吸引力的比率。这个过程通常称为账面粉饰。因为从报表中得出的经过加工的比率会比那些原始比率好看。

The P/E ratio indicates how many investors are willing to pay per dollar of earnings for shares of the firm’s common stock. It provides an important indication of how the m arket perceives the growth and

profit opportunities of a firm. High growth firms with strong future profit opportunities will command higher P/E ratio, but it has several potential shortcomings. For example, a firm can have negative earnings, which produces a meaningless P/E ratio. In addition, management can distort reported earnings because of the discretion allowed by accounting practices.

市盈率反映普通股股东愿意为每一美元净利润支付的价格,为预测一个企业的成长和获利机会提供了重要的信息。未来具有较强获利机会的高增长公司希望较高的市盈率,但是它有几个潜在的缺点。例如,一个企业的收入是负的,那么市盈率就毫无意义。另外,管理者可以通过会计惯例允许的酌情处理权利来歪曲报告。

The interest rate is in essence a specialized form of time value of money ,and pertains generally to the use of debt instruments. Interest rates are also often used as riskless or base rates to draw comparison to alternative riskier investments.There are two forms of interest rates : simple and compound.

利率在本质上是表达货币时间价值的一种专业形式,通常从属于所使用的债务工具。利率也经常作为无风险或基准利率被用来与选择性的高风险投资做比较。利率有两种形式:单利计息和复利计息。

Book value is the accounting value of a firm or an asset. Book value is a historical value rather than a current value. Firms usually report book value on a per share basis. Book value per share may bear little relationship to liquidation value per share or market value per share.

账面价值是一个公司或一个资产的会计价值。帐面价值是一个历史的价值,而不是目前的价值。公司账面价值通常报告按每股分配。每股账面价值和每股清算价值或每股市场价值没什么关系。

Coupon is the interest on a bond that the issuer promises to pay the holder until maturity. Coupon payment is the periodic interest payment which is equal to the coupon interest rate as a percent rate multiplied by the maturity or par value of the bond. The coupon interest rate, also called the nominal yield, face value, is the contractual rate of interest based on a bond’s par value.

息票率是指在到期日之前债券发行者承诺支付给持有者的利率。息票支付是指周期性的利息支付,它等于息票率乘以债券的到期日价值或者面值。息票率,也被称为名义支付率,是指基于债券的面值确定的合同利率。

Break-even analysis is a firm of sensitivity analysis. Sensitivity analysis generally involves finding answers to “what if” questions as:what will be the net present value of the project if sales are 10 percent less than expected? In break-even analysis the question is turned around, in which the managers ask: how poor can sale become before the project loses money? The break-even point is the sales volume at which the present values of the project’s ash inflows and outflows are equal, so that its net present v alue is zero.

盈亏平衡分析是灵敏度分析的一种形式。敏感性分析通常包含找到“如果……将会怎样”这种问题的答案。比如:如果销售值比预计少了10%,项目的净现值会怎样?盈亏平衡点分析将这个问题翻了过来,管理者就会问:在项目损失之前,销售量会有多么差?盈亏平衡点就是在项目的现金流入和流出量的现值相等时的销售量,此时净现值为0.

A money market is a financial market for issuing and trading short-term debt securities. Money markets are decentralized markets, consisting of securities dealers who are linked by an electronic communications network. A capital market is a financial market for intermediate-or long-term securities. Corporations may raise funds in capital markets by selling bonds, preferred stock, and common stock. 货币市场是一个发行和交易的短期债务证券的金融市场。货币市场是分散的市场,它是由一个电子通讯网络与经销商组成。资本市场是一个中间交换或长期证券的金融市场。公司可能通过出售债券,优先股和普通股基金在资本市场上筹集资金。

More risky projects require a higher cost of capital than less risky projects. Failing to adjust the differences in project risk would lead a firm to accept too many value-destroying risky projects and reject too many value-adding safe ones. Over time, the riskiness of the firm would increase and lead to an increase in its cost of capital. Eventually, shareholder value would suffer. An important point to remember is that the cost of capital depends mainly on the use of the funds, not on how and where the firm raises the capital.

风险较大的项目比风险较小的项目要求更高的资本成本。未调整项目风险的差异将会导致公司接受过多的价值损坏风险的项目,并拒绝过多的价值升值的可靠项目。久而久之,该公司的风险会增加,并导致其资本成本的增加。最终,股东价值将受到影响。要记住重要的一点是,资本成本(适当的折现率)主要取决于资金的使用,而不是公司提高资本的方式和地点。

Ex-dividend date. The ex-dividend date is the cut-off date for receiving the dividend. Investors who buy the stock before the ex-dividend date are entitle to the dividend, which those who buy shares on or after the ex-dividend date are not.

除息日是收到股利的截止日期。除息日之前购买股票的投资者有权获得股利,而那些在除息日或除息日之后购买股票的投资者将不会获得股利。

Record date. The record date is the date on which an investor must be a shareholder of the record to be entitled to the upcoming dividend only if they have bought the stock for at least two business days before the record date.

股权登记日是投资者必须成为一个记录在案的将有权获得即将到来股利的股东,且他们买入股票的日期是在股利登记日前至少两天。

Payment date . The payment date is the date when the firm mails the dividend checks to the shareholders of a record. This date is usually several weeks after the record date.

股利支付日是公司将股利派发给股东的登记日期。此日期通常是股利登记日的几星期之后。

中国人民大学会计系列教材·第四版 《财务管理学》 章后练习参考答案 第一章总论 二、案例题 答:(1)(一)以总产值最大化为目标 缺点:1. 只讲产值,不讲效益;2. 只求数量,不求质量; 3. 只抓生产,不抓销售; 4. 只重投入,不重挖潜。 (二)以利润最大化为目标 优点:企业追求利润最大化,就必须讲求经济核算,加强管理,改进技术,提高劳动生产率,降低产品成本。这些措施都有利于资源的合理配置,有利于经济效益的提高。 缺点:1. 它没有考虑利润实现的时间,没有考虑资金时间价值; 2. 它没能有效地考虑风险问题,这可能会使财务人员不顾风险 的大小去追求最多的利润; 3. 它往往会使企业财务决策带有短期行为的倾向,即只顾实现 目前的最大利润,而不顾企业的长远发展。 (三)以股东财富最大化为目标 优点:1. 它考虑了风险因素,因为风险的高低,会对股票价格产生重要影响; 2. 它在一定程度上能够克服企业在追求利润上的短期行为,因为不仅目前的利 润会影响股票价格,预期未来的利润也会对企业股票价格产生重要影响; 3. 它比较容易量化,便于考核和奖惩。 缺点:1. 它只适用于上市公司,对非上市公司则很难适用; 2. 它只强调股东的利益,而对企业其他关系人的利益重视不够; 3. 股票价格受多种因素影响,并非都是公司所能控制的,把不 可控因素引入理财目标是不合理的。 (四)以企业价值最大化为目标 优点:1. 它考虑了取得报酬的时间,并用时间价值的原理进行了计量; 2. 它科学地考虑了风险与报酬的关系; 3. 它能克服企业在追求利润上的短期行为,因为不仅目前的利 润会影响企业的价值,预期未来的利润对企业价值的影响所起的作用更大。 缺点:很难计量。

高级财务管理学期末考试试卷A答案 文件管理序列号:[K8UY-K9IO69-O6M243-OL889-

《高级财务管理学》课程试题答案(A卷) 一、名词解释(本题共4小题,每小题5分,共20分) 1.杠杆收购 答:杠杆收购是指并购方以目标公司的资产作为抵押,向银行或投资者融资借款来对目标公司进行收购,收购成功后再以目标公司的收益或是出售其资产来偿还本息。 2.企业集团的组织结构 答:企业集团的组织结构是根据企业集团的战略目标,指定企业和人在集团中的位置、明确责任、沟通信息、协调经营,以实现战略目标的有机结合体。 3.企业集团财务管理体制 答:企业集团财务管理体制是指企业处理活动中的组织框架和管理机制,主要包括组织框架的安排,财务管理权限的划分和财务管理机构的设置等内容,其核心是决策权和控制权的划分问题。 4.分拆上市 答:分拆上市是指一家公司以所控制的权益的一部分注册成立一个独立的子公司,再将该子公司在本地或者境外资本市场上市。 二、简答题(本大题共2小题,每小题10分,共20分) 1.集团成员企业之内部交易价格有哪些形式?每种价格形式的优缺点是什 么? 答:内部价格主要有下面三种形式:(1)以实际成本为基础确定内部价格。其优点是这种内部价格资料比较容易取得,较为客观;其缺点是不可避免地会把产品提供方成本控制上的业绩和不足转移到产品的接受方,不利于业绩考评和成本控制。(2)以标准成本为基础确定内部价格。其优点是消除了成绩和不足相互转嫁的问题,而且比较稳定;其缺点是对标准成本制定的科学性要求较高; (3)以市场价格为基础确定内部价格。其优点是以市场价格为基础确定内部价格比较公允,并且可以使供应方积极加强成本管理,积极参与市场竞争,以提高生产效率;其缺点是必须有公开有效地市场存在,否则无法取得和确定合理的市场价格。 2.杠杆收购中目标企业应具备哪些条件? 答:选择何种企业作为并购的目标是保证杠杆并购成功的重要条件,一般作为杠杆收购目标的企业应具有下列特征: (1)具有稳定连续的现金流量,因为杠杆收购的巨额利息和本金的支付一部分来自于目标公司未来的现金流量。 (2)拥有人员稳定、责任感强的管理者。因为债权人往往认为,只有人员稳定,管理人员勤勉尽职,才能保证贷款本息的安全。 (3)被并购前的资产负债率较低,这样杠杆收购增加负债的空间才大。 (4)拥有易于出售的非核心资产,因为杠杆收购的利息和本金除了来自于目标企业未来收益外,变卖目标企业的非核心资产也是其来源。

浅析中小企业财务管理现状 【摘要】:据相关统计,目前中小企业在中国企业当中所占比率达90%以上,提供了全国80%的城镇就业岗位,上缴的税收约为国家税收总额的50%。这一成就与企业内部管理是不可分割的,而财务管理作为企业管理的核心,对于改善企业经营,提高企业的经济效益具有十分重要的作用。本文先简述了企业的财务管理功能,然后就目前中小企业在财务管理的出现的问题进行了分析,并列举了事例进一步说明中小企业的财务管理现状。文章最后,就如何改进企业财务管理中存在的问题提出了加以改进和完善的几点建议。 关键词:中小企业财务管理内部控制原因

财务管理是企业管理重要的组成部分并始终贯穿于企业管理的 全过程。财务管理作为企业管理的重要组成部分,其作用的发挥是以其功能为基础的。具体而言,财务管理具有三大基本功能:资金管理功能、成本控制功能、监督控制功能。 1、资金管理功能 资金对企业发展至关重要,如果将企业比喻为人体的话,那资金就是身体中的血液。可以说资金是企业经营和发展的必不可少的条件。所有企业的生存与发展必须基于一定的资金。因此企业财务管理具备了资金管理这一最为基本的功能。财务管理人员与企业管理人员基于对市场和企业发展的分析,综合各方面的信息数据,来支配企业的资金,从而利用有限的资金投入带来最大的产出,促进企业经济效益的提升。这就是财务管理中的资金管理功能。 2、成本控制功能 影响企业利润的因素有很多,例如原材料成本的变动,员工工资的变动,市场供需关系的变化等等,但是成本因素则是影响企业利润的主要因素之一。财务管理人员运用科学的方法,在保障企业正常运转的前提下,严格控制企业中不合理的支出,包括对产品成本的控制、对期间费用的控制、对研发费用的控制以及对职工薪酬、福利、保险和劳动保护的管理等。从而达到降低企业生产成本,增加企业的利润,提高企业的经济效益。因此,财务管理具有成本控制功能。

财务管理复习题及参考答案 一、单项选择题(本大题共10小题,每小题2分,共20分) 1. 以利润最大化作为理财目标的特点是( D ) A.考虑了风险因素 B.可以避免企业的短期行为 C.没有考虑到资金的时间价值 D.便于进行企业间经济效益的比较 2.一般认为,流动比率保持在(B )以上时,资产的流动性较好 A.100% B.200% C.50% D.300% 3.衡量上市公司盈利能力最重要的财务指标是(B) A.净利率B.每股收益C.每股净资产D.市净率 4.在个别资本成本的计算中,可以不必考虑筹资费用影响因素的是(C)A.长期借款成本B.债券成本C.留存收益成本D.普通股成本 5.债券成本一般要低于普通股成本,这主要是因为( C) A.债券的发行量小B.债券的利息固定 C.债券风险较低,且债息具有抵税效应D.债券的筹资费用少 6.下列各项中,不属于投资项目的现金流出量的是(C ) A. 建设投资 B. 垫支流动资金 C. 固定资产折旧 D. 经营成本 7.某投资方案,当贴现率为12%时,其净现值为478;当贴现率为14%时,其净现值为-22,则该方案的内部收益率为(C ) A. 12.91% B. 13.59% C. 13.91% D. 14.29% 8.在存货的ABC分析法下,(A )类存货种类最少但价值量比重最大 A.A类 B.B类 C.C类 D.不一定 9.与经营杠杆系数同方向变化的是( C) A.产品价格 B.单位变动成本 C.销售量 D.企业的利息费用 10.采用剩余股利政策的理由是(A ) A.为了保持理想的资本结构,使加权平均资本成本最低 B.有利于树立公司良好的形象,稳定股票价格 C.能使股利与公司盈余亲密结合 D.能使公司具有较大的灵活性 二、多项选择题(本大题共5小题,每小题3分,共15分) 1. 决定债券发行价格的主要因素有( ABD ) A.债券面值 B.债券利率 C.债券发行数量 D.市场利率 E.债券到期日 2. 下列对采购批量和存货费用之间的关系叙述正确的有( ACE ) A.采购批量越大,则储存量越高,储存保管费用越多 B.采购批量越大,则采购次数越少,储存保管费用越少 C.采购批量越大,则采购次数越少,采购费用越低 D.采购批量越小,则采购次数越多,储存保管费用越多 E.采购批量越大,则采购次数越多,采购费用越高 3.公司增资发行新股应具备以下条件(BDE) A.前一次发行的股份未募足B.前一次发行的股份已募足 C.与前一次发行股票间隔两年以上D.近三年连续盈利 E.预期收益率不低于同期银行存款利率 4. 信用政策是企业根据自身营运情况制定的有关应收账款的政策,其主要构成 内容有( ACDE )

2017年10月自学考试财务管理学试题 (课程代码 00067) 一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。错涂、多涂或未涂均无分。 1.公司发行股票取得资本的财务活动属于 A.筹资活动 B.投资活动 C.经营活动 D.股利分配活动 2.甲公司购买乙公司发行的债券,与乙公司所形成的财务关系是 A.与债权人之间的财务关系 B.与债务人之间的财务关系 C.与税务机关之间的财务关系 D.与投资单位之间的财务关系3.从第一期开始,在一定时期内每期期末等额收付的系列款项是 A.即付年金 B.普通年金 C.递延年金 D.永续年金 4.甲乙两个项目的投资额相同,期望收益率相同,甲项目期望收益率的标准离差大于乙项目,则对甲乙两项目风险判断正确的是 A.甲乙两个项目的风险相同 B.甲项目的风险低于乙项目的风险C.甲项目的风险高于乙项目的风险 D.无法比较两个项目风险的大小5.某公司2016年营业收入为8 000万元,平均资产总额为4 000万元,该公司的总资产周转率是 A.1次 B.2次 C.3次 D.4次6.下列选项中,反映公司偿债能力的财务比率是 A.存货周转率 B.流动比率 C.净资产收益率 D.总资产周转率 7.在一定产量范围内,关于固定成本和变动成本的表述,正确的是 A.单位固定成本随产量增加而增加 B.单位变动成本随产量增加而增加C.单位固定成本随产量增加而减少 D.单位变动成本随产量增加而减少8.采用销售百分比法预测筹资数量的起点是

A.销售预测 B.生产预测 C.价格预测 D.产量预测9.下列属于权益筹资方式的是 A.长期借款 B.融资租赁 C.长期债券 D.普通股10.由于固定生产经营成本的存在,导致息税前利润变动率大于产销量变动率的效应是 A.经营杠杆 B.财务杠杆 C.复合杠杆 D.物理杠杆11.在确定最优资本结构时,只考虑资本成本的决策方法是 A.股利现值分析法 B.公司价值分析法 C.每股收益分析法 D.比较资本成本法 12.下列属于影响整个市场的风险因素是 A.经济衰退 B.公司劳资纠纷 C.行业员工罢工 D.公司新产品试制失败 13.下列属于股票投资特点的是 A.购买力风险大 B.投资收益稳定 C.求偿权居后 D.本金安全性高 14.某投资者拟购买M公司的股票并长期持有,要求的报酬率为l0%,预计该股票每年现金股利为3元/股,则该股票的内在价值是 A.O.3元 B.3元 C.10元 D.30元15.下列属于非折现现金流量指标的是 A.净现值 B.现值指数 C.内含报酬率 D.会计平均收益率 16.下列不属于付现成本的是 A.工资 B.修理费 C.固定资产折旧 D.原材料采购费 17.下列属于公司应收账款成本项目的是 A.短缺成本 B.转换成本 C.机会成本 D.制造成本18.下列各项中,不属于营运资本范畴的是 A.现金 B.应收账款 C.长期负债 D.预付账款19.下列属于影响公司股利政策的法律因素是 A.资本保全原则 B.资产的变现能力

高级财务管理(一) 一、判断对错(共10分,共10小题,每小题1分) 1.高级财务管理主要是研究突破了财务管理基本假设的一些专门性问题。(√) 2.企业并购中现金支付的缺点是对目标企业股东而言,现金支使其即时形成纳税义务。(√) 3.降低交易费用是企业并购的动因之一。(√) 4.企业集团的财务管理更加突出战略性。(√) 5.核心企业对非紧密层企业出售产品时,若没有市价则用标准成本加成法制定内部结算价格。(×) 6.分拆上市是指一家母公司通过将其在子公司所拥有的股份,按比例分配给现有母公司的股东,从而在法律和组织上将子公司的经营从母公司的经营中分离出去,这时便有两家独立的(最初的)、股份比例相同的公司存在,而在此之前只有一家公司。(×) 7.并购的交易费用包括并购直接费用和并购管理费用。(√)。 8.资本经营的过程仅是不断获得控制权的过程。(×) 9.企业集团最基本的联结纽带是资本。(√) 10.所有者权益报酬率=销售净利率×资产周转率×权益乘数。(√) 二、单项选择题:(共30分,共15小题,每小题2分) 1. _______是指从事同类产品的不同产销阶段生产经营的企业所进行的并购。 A. 横向并购 B.纵向并购 C.混合并购 D. 控股合并 2.参与合并的各方在并购后法人资格均被注销,重新注册成立一家新的企业。 这种并购形式属于()。 A. 控股合并 B.吸收合并 C.新设合并 D. 混合并购 3. 下列哪种并购防御战略会使被并购方反守为攻?() A. 资产重估 B.股份回购 C. 帕克曼防御策略 D. 出售“皇冠上的珍珠” 4.一个企业购买另一个企业10%的股份,另一个企业反过来同样购买这个企业10%的股份,一旦其中一个企业成为收购目标,另一个企业就会伸出援助之手,从而起到反收购的目的,这种反收购手段属于()。 A. 收购收购者 B.交叉持股计划 C. 股份回购 D. 寻找“白衣骑士” 5.下列不属于并购风险的是()。

民营中小企业财务管理调研报告

民营中小企业财务管理调研报告 太原市民营中小企业财务管理调研报告 摘要:随着国家经济体制的逐步改革、社会的逐步发展,民营中

小企业在提升国家经济、提高就业率、发展高新技术、维护社会和谐等方面做出了不可忽视的贡献。然而,绝大多数民营中小企业在发展过程中面临着一些严峻的考验,而正是财务管理问题成为其发展的绊脚石。本调研报告就太原市二十家民营中小企业作为考察点,从其回答的调查问卷及其统计结果揭示太原市民营中小企业在财务管理方面的现状,找出其财务管理工作方面存在的共性问题,并分析可能引起问题的原因,最后提出解决问题的合理化建议,为完善民营企业的财务管理工作提供借鉴和启示。关键字:太原市;民营中小企业;财务管理

目录 摘要 0 一、调查基本情况 (3) (一)调查背景与目的 (3) (二)调查意义 (3) (三)调查范围介绍 (4) (四)调查问卷设计与分析 (4) (五)被调查企业基本情况 (4) 二、太原市民营中小企业财务管理中存在的主要问题及原因分析 (6) (一)太原市民营中小企业财务管理中存在的主要问题 (6) (二)存在问题的主要原因分析 (8) 三、提高民营中小企业财务管理水平的若干对策 (10) (一)提高财务人员整体素质 (10) (二)加强企业财务管理制度建设 (10) (三)改善民营中小企业信用制度建设 (12) (四)加强应收账款供应链管理 (12) (五)要多角度考虑投融资方式 (12) 四、调研体会 (13) 参考文献 (14) 附录一:民营中小企业财务管理调查问卷 (14) 附录二:财务会计人员访谈 (17)

财务管理期末考试题及答案 专业:工商管理(专)/ 财务管理 一、单项选择题(从下列每小题的四个选项中,选出一个正确的,并将其序号字母填在题后的括号里。每小题2分,共20分) 1.某公司全部债务资本为100万元,债务的平均利率为10%。当销售额为100万元,息税前利润为30万元,则其时的财务杠杆系数为( ) A.0.8 B. 1.2 C. 1.5 D. 3.1 2.某企业按年利率12%从银行借人短期款项1000万元,银行要求企业按贷款总额的15%保持补偿性余额,则该项贷款的实际利率为( ) A.10.43%B.12% C 13.80%D.14.12% 3.如果一笔资金的现值与将来值相等,则( ) A. 折现率为负B.折现率一定为零 C. 折现率为正,且其值较高D.不存在通货膨胀 4.在公司资本结构决策中,如果负债比率由低调高,则对公司股东产生的影响是( ) A.可能会降低公司加权资本成本,从而增大股东价值 B.提高公司的经营风险 C. 降低股东承受的风险 D.增加财务杠杆,从而降低股东收益能力 5.关于折旧政策对企业财务的影响,以下说法不正确的是( ) A.折旧政策不影响企业现金流,从而不会影响税负 B.采用加速折旧法,固定资产更新也可能会加快 C. 不同折旧政策会对企业收益分配产生不同的影响 D.折旧属于非付现成本,会影响投资项目的现金流测算 6.应收账款的机会成本是指( ) A.应收账款不能收回而发生的损失B.调查顾客信用情况的费用 C. 应收账款占用资金的应计利息 D. 催收账款发生的各项费用 7.某一股票的市价为20元,该公司股票每股红利为o.5元,则该股票当前市盈率为( ) A.10 B.20 C.30 D.40 8.关于证券投资组合理论以下表述中,正确的是( ) A.证券投资组合能消除大部分系统风险

财务管理学试题及参考答案 一、单项选择题(每小题1分,共20分) 1、财务管理是人们利用价值形式对企业的()进行组织和控制,并正确处理企业与各方面财务关系的一项经济管理工作。 A、劳动过程 B、使用价值运动 C、物质运物 D、资金运动 2、影响企业经营决策和财务关系的主要外部财务环境是 A、政治环境 B、经济环境 C、国际环境 D、技术环境 3、企业资金中资本与负债的比例关系称为 A、财务结构 B、资本结构 C、成本结构 D、利润结构 4、按时价或中间价格发行股票,股票的价格低于其面额,称为 A、等价发行 B、折价发行 C、溢价发行 D、平价发行 5、债券发行时,当票面利率与市场利率一致 A、等价发行债券 B、溢价发行债券 C、折价发行债券 D、平价发行债券 6、企业愿意向客户提供商业信用所要求的关于客户信用状况方面的最低标准,称为 A、信用条件 B、信用额度 C、信用标准 D、信用期限 7、企业库存现金限额一般为()的零星开支量。

A、3天 B、5天 C、3-5天 D、15天 8、企业应收货款10万元,其信用条件为“3/10,n/30”本企业在第十七天内收回货款,其实际收到货款额应为: A、9,700元 B、7,000元 C、9,300元 D、1000,000元 9、由于劳动生产率提高和社会科学技术的进步而引起的固定资产的原始价值贬值,称为 A、自然损耗 B、无形损耗 C、有形损耗 D、效能损耗 10、生产中耗费的机器设备、房屋、建筑物的价值,以()计入产品成本。 A、物料消耗 B、管理费用 C、折旧费 D、直接材料 11、企业对外销售产品时,由于产品经营和品种不符合规定要求,而适当降价,称作 A、销售退回 B、价格折扣 C、销售折让 D、销售折扣 12、某企业准备上马一个固定资产投资项目,有效使用期为4年,无残值,总共投资120万元。其中一个方案在使用期内每年净利为20万元,年折旧额30万元,该项目的投资回收期为 A、4年 B、6年 C、2.4年 D、3年 13、某企业1995年末的资产负债表反映,流动负债为219,600元,长期负债为175,000元,流动资产为617,500元,长期投资为52,500元,固定资产净额为538,650元。该企业的资产负债率应为 A、35.56% B、32.65% C、34.13% D、32.49% 14、销售成本对平均存货的比率,称为 A、营业周期 B、应收帐款周转率 C、资金周转率 D、存货周转率 15、资金占用费与产品产销数量之间的依存在系,称为

财务管理学学习总结 财务管理的目的是为了股东财富最大化。但是我觉得财务管理的目的就是为了完成资本追求增值的本性。影响资本增值的过程牵涉到许多因素,宏观包括经济、法律、金融市场、社会文化等,微观方面可细分为外部和内部,外部包括投资者、被投资单位、债券人、债务人、税务机关等,内部包括管理层、员工等。 为了更好地完成资本增值的过程,我们需要先对资本本身进行分析。资本的时间价值最基础的表现形式叫利息。马克思政治经济学里认为时间价值是对剩余价值的一种分配,即在生产经营中产生的,它不包括风险收益和通胀收益。而后我们看到了各种表现形式的时间价值,实际上就是金额和时间点的不同组合,比如后付年金现值、永续年金,资本增值的本质属性没变。之后我们加入了风险这个因素,把各种因素的风险量化,通过资本资产定价模型、多因素模型、套利定价模型对资产进行定价。最后我们举了三个例子,使用复利现值和后付年金现值对债券、普通股和优先股进行资产定价。本章的重点是时间价值的本质和表现形式、定价方法。 接着我们从外到内地对资本增值进行了规划。外部环境分析的内容其实和企业战略管理的分析内容是一样的,包括经济、政治、社会、文化、产业竞争格局,内部环境分析包括企业的发展阶段、经营目标、资源状况、组织结构,在财务方面的分析是重点,包括偿债能力、营运能力、盈利能力、发展能力、财务趋势分析、财务综合分析,分析的方法主要是比较、折线图、结构图。最后确定战略目标。本章的重点在于掌握内外部分析的内容以及分析方法。 最后我们开始对资本过程本身进行分析。 首先是筹资。内容包括筹资的动机、原则、渠道、类型、筹资方式。本章重点在于通过比较的学习方式来掌握各种筹资方式的优缺点。 其次是投资。这是资本逐利的关键活动。主要掌握进行投资分析的各种指标,包括现金流量的计算,净现值、内含报酬率和获利指数等折现现金流量指标,投资回报期和平均报酬率这些非折现现金流量指标,以及项目投资分析、风险分析。 最后是经营。长期叫资本结构决策,短期叫短期资产管理。如果说投资是对外的开源的话,那么资本结构决策就是对内的节流。资本结构决策的内容包括它的定义、价值基础、理论依据、杠杠利益与风险和实务。其实本质就是寻找最对资本成本率,具体的方法包括成本比较法、每股收益法、公司价值法。 短期资产管理主要是按资产形式进行分析的,包括现金、短期金融资产、应收账款、存货。短期资产管理的最重要的目的保持资金链的稳定,支持生产经营活动的正常运作。 另外利润的分配、公司的并购、破产和清算、短期筹资这些内容,我还没学。 总的来说,学了财务管理,我觉得我主要是学了如何去完成资本增值。对内外部环境分析,进而确定战略目标,最后对资本增值的四个过程进行规划。四个过程主要掌握资本的形式、对收益和风险进行平衡、各种指标和计算方法。 每个企业和家庭都离不开财务,再加上各行各业都需要财务人员,这也是我在年轻的时候,在上大学时毫不犹豫地选择当时最热门专业-财务会计,可是事与愿违,学了三年的财务会计,参加工作后只做了半年与财务相关的工作,至今十五年来都是与财务打交道,没有从事过财务工作。 4月18日-19日我在中大在刘娥平教授的会计六大要素中开始为期2天的财务知识培训,将遗忘的财务知识在我脑海里唤起了一点点回忆。我主要从以下几个方面讲述一下我的收获:一,不管你从事什么行业,也不管你是老板,还是公司中高层管理人员,还是一名基层干部,甚至员工及当今社会中的一员你都需要懂得以下最基本的财务知识: 1.会计的三大财务报表:即资产负责表,利润表,现金流量表1)资产负责表:由会计要素中的三大要素即资产,负债,所有者权益组成。 a,资产:分为流动资料和非流动资产组成 a,流动资料顾名思义,是指预计在一年内或超过一年的一个正常营业周期内变现,出售,或耗用的资产,主要有:货币资金,应收帐款,预付款项,应收利息,其他应收款,存货等。 b,非流动资产是指流动资产以外的所有其他资产。主要有:固定资产,在建工程,无形资产,可供出售金融资产,长期股权投资,商誉,递延所得税资产等。 b,负债:分为流动负债和非流动负债 a,流动负债:将在一年内或者超过一年的一个营业周期内偿还的债务。主要有:短期借款,应付帐款,预收帐款,应付职工薪酬,应交税费,应付股利,及其他应付款等。 b,非流动负债:偿还期在一年或超过一年内的一个营业周期以上的债务。主要有长期借款,预计负债,及其他非流动负债等。 c,所有者权益,即股东权益,又名净资产。即所有者权益=总资产-总负债,这就是所有者权益表又名资产负债表。它主要有:实收资本,资本公积,盈余公积,未分配利润,归属于母公司所有者权益合计,少数股东权益等构成。 2)利润表:由会计要素中的三大要素即收入,费用,利润组成。 a,收入:是指企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。主要有企业销售商品,提供劳务和让渡资产使用权等经营活动取得的收入,对外投资取得的投资收益等。 b,费用:费用是指企业在日常活动中形成的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。主要有营业成本,营业税金及附加,销售费用,管理费用,财务费用,资产减值损失等。 c,利润:是指企业在一定会计期间的经营成果。即利润=收入-费用。即利润表,以称损益表。利润是依权责发生制的原则,要求凡是当期已经实现的收入和已经发生的费用或应负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表,反之则不计入。 利润分为营业利润,利润总额和净利润。关系如下: 营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用资产减值损失+投资收益 利润总额=营业利润+营业外收入-营业外支出 净利润=利润总客-所得税费用 净资产收益率表示股东全部投入资本的获利水平。roe= /平均净资产=净利润/营业收入*营业收入/平均总资产*平均总资产/平均净资产=营业净利率*总资产周转次数*权益乘数,又名杜邦分析法。 3)现金流量表:是反映企业在一定会计期间内现金收入,支出和现金净流量情况的报表,它是采用收付实现制原则编制。现金流流量表分为经营活动,投资活动,及筹资活动等三部份,反映整个企业的现金来龙去脉。 通过以上我们需知道三个盈亏平衡点:现金平衡点,利润平衡点,投资平衡点。二,对企业融资分析,有一个初步了解。知道了企业资金来源包括权益资金和负债资金。权益资金为股东直接投入,发行股票,内部积累等方式筹集;负债资金为通过银行借款,发行债券,融资租赁,商业信用等方式筹集。 通过老师的介绍,我们在收购,及增加投资人或出售公司股权时,我们不要只看公司帐面价值,而是首先要对原有资产按照重置成本或变卖价值重新评估,扣除核实的负债即可得出公允价值。同时还要考虑公司商誉,及未来市场年净利澜率*市盈率。另新股东投入的资金只能按原有股东的实收资本按入股比例将部份资本计入实收资本,其余投资额计入资本公积。 也学到了一个公司如何上市的流程:有限公司--股份公司--扩充股份--加入风投--上市。懂得了什么是pe。三,投资项目评价: 1.投资项目的基础数据:项目投资额,运营后发生的经营成本,缴纳的各项税费,收到的营业收入,项目要求的最低收益率即财务基准收益率。 2.融资前分析的主要指标是总投资收益率,公式为:roi=年平均税前利润/项目总投资*100%。 3.融资后分析的主要评价指标是项目资本利润率,公式为:roe=年平均净利润/项目资本金*100%。 4.项目投资以项目投资和项目资本金两种来衡量来计算内部收益率。主要通过以下指标: 1)净现值就是将项目的净现金流量按基准收益率折算为现值。如果净现值大于零,说明项目的投资收益率除达到基准收益率外还有剩余,项目可行。 2)内部收益率是指项目净现值等于零的折现率。当内部收益率大于基准收益率,说明项目可行。 3)p=f/的n次方=f的-n次方 运用excel表,可使计算过程大大简化。常用的符号有: pv----现值p fv----将来值f rate----利率i nper----期数n pmt----每期收付款a type----pmt期末发生取0,期初发生取1 4)年经营活动现金净流量=营业收入-经营成本-营业税金及附加-所得税=净利润+折旧 以上是此次课程的学习总结,针对第三部份还有点生疏,需要再练习,有可能才会明白。总之,这次收获不管对自己的工作,还是后续创业,以及家庭经营都有很大帮助。 在这一学期的财务管理学习当中,老师将这门复杂的课程学习内容用最简单明了的语言教授给我们,使我们从各个角度了解了财务管理这门课程.下面我将从课程内容方面对这学期的财务管理课程进行总结. 财务管理这门课一共是13章.我将其分成三部分进行概说---财务管理总论及分析、财务战略与资产管理、股利分配. (一)财务管理总论及分析(1-3章) 这一部分包括本学期学习的前三章内容,首先是对财务管理的一个初步认识,什么是财务管理;财务管理的目标,1)以利润最大化为目标2)以股东财富最大化为目标3)以公司价值最大化为目标;组织形式.其次是财务管理的价值观念,这是贯穿本学期财务管理学习的重要内容,现金流量时间线,复利终值现值,年金终值现值n次-1÷i,现值pvifai,n=(1+i)n次-1÷i(1+i)n次),什么是风险与收益,证券估价(利用复利和年金计算债券和股票).最后是财务分析,对一家企业的财务状况进行管理第一步就是对企业进行财务分析,这一章包括财务分析的作用,目的,内容分析方法,资产负债标,现金流量表,利润表的分析以及财务能力分析∕流动负债标准值1,;长期偿债能力分析:资产负债率=负债总额∕资产总额×100%,股东权益比率=股东权益总额∕资产总额×100%﹍﹍.2营运能力分析3盈利能力分析﹍﹍)财务趋势分析. 财务战略与资产管理 对公司的财务状况进行分析之后,第二步就是对财务进行用途分配,,也就是财务战略,首先应该了解的是财务战略的分类,分析的方法,如何选择财务战略,如何进行筹资预测;其次就是各种资金运用方式,长期筹资方式,这是一种企业经常运用的筹资方式,这一部分包括长期筹资的动机意义、原则、渠道、类型以及对股权性筹资、债务性筹资与混合型筹资做了详细的介绍,了解了这三种最常见的长期筹资方式。短期筹资管理,这是一种筹资速度快、弹性好、成本低、风险大的运用资金方式,在这里我们了解到短期筹资的分类、筹资政策类型、自然性融资、短期借款融资、临时性短期融资、短期融资券的详细内容。筹资之后应该就是对企业资本结构进行的管理分析,包括资本成本的概念内容种类,利用公式对个人资本成本进行测算)杠杆利益与风险的衡量∕(⊿s∕s);财务杠杆:dfl=ebit∕(ebit-1);联合杠杆:DCL=DOL×DFL=)短期资本如何管理,管理原则、短期资产分类、短期资产的持有政策、以及对各种短期资产管理做的详细的介绍,使我们可以进一步了解这些管理方式。那么筹资并且分析之后该是什么呢?答案是投资,这是企业获得收益的方式,投资中企业最长运用的就是长期投资方式,在这一部分先是学习了长期投资的基本内容、然后是投资现金流量的分析,学习之后当然就要学以致用,接下来就是投资决策实务,现实中我们如何运用现金流量计算分析,如何选择合适的投资时机,通货膨胀对投资分析的影响。 股利分配(11章) 利润分配就是对企业所实现的经营成果进行分割与派发活动。向股东分配的股利是其中的一部分。在这里我们学习了鼓励的种类,发放程序,股利理论,政策及其选择,政策类型股票分割与股票回购的具体内容。

《高级财务管理》综合练习题 一、名词解释: 1、目标逆向选择 2、公司治理结构 3、财务管理体制 4、财务结算中心 5、财务控制制度 6、财务监事委派制 7、财务主管委派制 8、战略发展结构 9、财务政策 10、预算控制 11、预算管理组织 12、资本预算 13、投资政策 14、投资质量标准 15、固定资产存量重组 16、比较优势效应 17、技术置换模式 18、购并目标 19、杠杆收购 20、卖方融资 21、标准式公司分立 22、融资政策 23、资本结构 24、杠杆融资 25、财务公司 26、税收筹划 27、剩余股利政策 28、股票合并 29、经营者薪酬计划 30、财务危机预警系统 三、单项选择题: 1、下列权利监事会一般不具备的是()。 A、审计权 B、董事会决议的知情权 C、列席股东大会权 D、在董事会议上可行使表决权 2、在以竞争为基本特征的市场经济条件下,决定企业生存与发展的首要因素是能否()。 A、实施委托代理制 B、建立预算控制制度 C、确立董事会决策中心地位 D、确立持续的市场竞争优势地位 3、公司治理面临的首要问题是() A、决策与督导机制的塑造 B、产权制度的安排 C、董事问责制度的建立 D、激励制度的建立 4、下列具有独立法人地位的财务机构是() A、母公司财务部(集团财务总部) B、事业部财务部 C、财务公司 D、内部银行或结算中心 5、在下列权利中,母公司董事会一般不具有的是() A、集团管理体制及其类型的选择 B、对各子公司股利政策的审核批准权 C、对母公司监事会报告的审核批准权 D、母公司对子公司财务总监委派权与解聘权 6、在集权与分权管理体制的抉择上,母公司能否拥有()最具决定意义。 A.管理优势 B.资本优势 C.产业优势 D.资本优势与产业优势 7、在经营战略上,发展期企业集团的首要目标是()。 A.控制或降低财务风险 B.控制或降低经营风险 C.增加利润与现金流入量

中小企业财务管理存在的问题及对策摘要:中小企业是国名经济的重要组成部分,以其独特的经营方式和灵活的生产方式对经济发展和社会稳定起着举足轻重的作用。但由于一部分忽视了财务管理的核心地位,管理思想僵化落后,产出规模小,资本和技术构成较低、受传统体制和外部宏观经济影响大等因素,使得中小企业在财务管理方面存在着自身发展和市场经济均不适应的情况。 本文主要从我国中小企业财务管理现状出发,针对目前中小企业存在融资困难,财务控制薄弱,管理模式僵化等问题,以现代财务管理为依据,通过分析,找出中小企业财务管理方面存在的问题,并找出问题存在的原因,从未探讨适合中小企业自身发展的财务管理的方法,完善财务管理机制,以促进中小企业的健康发展。 关键词:中小企业;财务管理;企业管理;问题;对策 一、我国中小企业财务管理的现状 我们知道,企业管理包括生产管理、营销管理和财务管理等多个方面,财务管理是整个管理体系的核心,企业的财务管理目标即是企业追求的目标。可见,只有以财务管理为中心,协调运作管理体系的各个方面,才能有效地强化企业管理,促进企业管理。目前,我国中小企业已近1000万家,占全国企业总数的99%,它所提供的工业总产值和实现利税分别占全国总数的60%和40%。但由于中小企业规模小,资本和技术构成较低等影响因素,致使其在财务管理方面存在着一些问题。在我国中小企业中,有一部分单纯追求销量和市场份额,忽视了财务管理的核心地位,管理思想僵化落后,使企业管理局限于生产经营型管理格局之中,企业财务管理和风险控制的作用没有能够完全发挥。其次,企业管理者的管理能力和管理素质低下,中国社科院研究院和全国工商联联合调查现实:私营企业财务管理水平低下,有40%的业主甚至看不懂财务报表,不能针对企业发展状况而做出正确的决定,对企业的财务管理状况有一定的阻碍。另外,由于中小企业面临的外部宏观经济变化和体制的影响,使其发展受阻,同时在应对激烈的市场竞争面临巨大的困难。并且,金融市场的不完善也必然影响企业财务管理改革的深化。

财务管理 第11页共38页 A B C D 您没有做这道题 C 股利分配政策和内部筹资 下列 A.盈余公积金 B.资本公积 C.税后利润 D.上年未分配利润 您没有做这道题 B 股利理论 某企业要交纳33%10% 业可真正自主分 配的部分占利润总额的( ) 。 A47% B60.3% C53% D 80% 您没有做这道题 B 利润分配的顺序 (133%)110%=60.3% ( ) A B C D E A, B, C, D 股利分配政策和内部筹资 资本成本属于影响股利分配的财务限制因素,不属于法律限制因素。 ( ) A B C

D B, C 股利分配政策和内部筹资 财务管理 第12页共38页 C 策的根本理由在 B正确。 ( ) 。 A 现金股利 B 财产股利 C 负债股利 D 股票股利 B, C 股利支付的方式 公司只要有累计盈余即可发放现金股利。( ) 对错 错 利润分配的顺序 对错 错 股利理论 本利得并不偏好。 发放股票股利和进行股票分割对公司所有者权益的影响是完全相同的。( ) 对错 错 股票分割 不会影响股东权益的内部结构。 对错 股利分配政策和内部筹资

高股利政策。 ( )。 A.实际成本 B.计划成本 C.沉没成本 D.机会成本 您没有做这道题 D 财务管理 第13页共38页 资本成 低可接受的收益 5%和9% ( )。 A.9.47% B.5.26% C.5.71% D.5.49% 您没有做这道题 A K=9%/(1-5%)=9.47% A企业负债的市场价值为35000,股东权益的市场价值为65000万元。债 务的平均利率为 15%β权益为1.41,所得税率为30%,市场的风险溢价是9.2%,国债的利率为3%。则加权平均资 A.11.31% B.12.3% C.14.06% D.18% 您没有做这道题 C 加权平均资本成本 权益资本成本=3%+1.41×9.2%=15.97% 负债的资本成本=15%×(1-30%)=10.5% 加权平均资本成本=15.97%×65%+10.5%×35%=14.06% 已知经营杠杆系数为252( )。 A 2 B 2.5 C 1.5 D 1 您没有做这道题 B DOL=(S-VC)/(S-VC-F) 2=(S-VC)/(S-VC-5) ∴边际贡献=S-VC=10

《财务管理学》练习及答案 第二章财务分析 一、单项选择题 1.下列各项中,可能不会影响流动比率的业务是( )。 A.用现金购买短期债券 B.用现金购买固定资产 C.用存货进行对外长期投资 D.从银行取得长期借款 2.在杜邦财务分析体系中,综合性最强的财务比率是()。 A.净资产收益率 B.总资产周转率 C.总资产净利率 D.营业净利率 3.在流动比率为1.5时,赊购原材料l0 000元,将会()。 A.增大流动比率 B.降低流动比率 C.不影响流动比率 D.增大或降低流动比率4.下列各项中,可能导致企业资产负债率变化的经济业务是( )。 A.以固定资产对外投资(按账面价值作价) B.用现金购买债券 C.接受所有者投资转入的固定资产 D.收回应收账款 5.已获利息倍数指标中的利息费用主要是指( )。 A.只包括银行借款的利息费用 B.只包括固定资产资本化利息 C.只包括财务费用中的利息费用,不包括固定资产资本化利息 D.既包括财务费用中的利息费用,又包括计入固定资产的资本化利息 6.某公司流动比率下降,速动比率上升,这种变化可能基于()。 A.倾向于现金销售,赊销减少 B.应收账款的收回速度加快 C.存货有所下降 D.存货有所增加 7.在公司流动比率小于1时,赊购商品一批,将会( )。 A.流动比率下降 B.降低营运资金 C.流动比率上升 D.增大营运资金8.下列各项经济业务中会使流动比率提高的经济业务是( )。 A.购买股票作为短期投资 B.现销产成品 C.从银行提取现金 D.用存货进行对外长期投资 9.产权比率与权益乘数的关系为( )。 A. 1 1 产权比率= -权益乘数 B.产权比率=1+权益乘数 C. 1 权益乘数=1- 产权比率 D.权益乘数=1+产权比率 二、多项选择题 1.财务分析的方法主要有( )。 A.比较分析法 B.比率分析法 C.趋势分析法 D.因素分析法2.影响速动比率的因素有( )。 A.应收账款 B.存货 C.应收票据 D.短期借款 3.下列各项中,可能直接影响企业净资产收益率指标的措施有()。 A.提高流动比率 B.提高资产负债率 C.提高总资产周转率 D.提高营业净利率4.能增强企业短期偿债能力的因素是( )。 A.组保责任 B.可动用的银行贷款指标 C.或有负债 D.近期变现的长期资产

《高级财务管理学》课程试题答案(A卷) 一、名词解释(本题共4小题,每小题5分,共20分) 1.杠杆收购 答:杠杆收购是指并购方以目标公司的资产作为抵押,向银行或投资者融资借款来对目标公司进行收购,收购成功后再以目标公司的收益或是出售其资产来偿还本息。 2.企业集团的组织结构 答:企业集团的组织结构是根据企业集团的战略目标,指定企业和人在集团中的位置、明确责任、沟通信息、协调经营,以实现战略目标的有机结合体。 3.企业集团财务管理体制 答:企业集团财务管理体制是指企业处理活动中的组织框架和管理机制,主要包括组织框架的安排,财务管理权限的划分和财务管理机构的设置等内容,其核心是决策权和控制权的划分问题。 4.分拆上市 答:分拆上市是指一家公司以所控制的权益的一部分注册成立一个独立的子公司,再将该子公司在本地或者境外资本市场上市。 二、简答题(本大题共2小题,每小题10分,共20分) 1.集团成员企业之内部交易价格有哪些形式?每种价格形式的优缺点是什么? 答:内部价格主要有下面三种形式:(1)以实际成本为基础确定内部价格。其优点是这种内部价格资料比较容易取得,较为客观;其缺点是不可避免地会把产品提供方成本控制上的业绩和不足转移到产品的接受方,不利于业绩考评和成本控制。(2)以标准成本为基础确定内部价格。其优点是消除了成绩和不足相互转嫁的问题,而且比较稳定;其缺点是对标准成本制定的科学性要求较高; (3)以市场价格为基础确定内部价格。其优点是以市场价格为基础确定内部价格比较公允,并且可以使供应方积极加强成本管理,积极参与市场竞争,以提高生产效率; 其缺点是必须有公开有效地市场存在,否则无法取得和确定合理的市场价格。 2.杠杆收购中目标企业应具备哪些条件? 答:选择何种企业作为并购的目标是保证杠杆并购成功的重要条件,一般作为杠杆收购目标的企业应具有下列特征: (1)具有稳定连续的现金流量,因为杠杆收购的巨额利息和本金的支付一部分来自于目标公司未来的现金流量。 (2)拥有人员稳定、责任感强的管理者。因为债权人往往认为,只有人员稳定,管理人员勤勉尽职,才能保证贷款本息的安全。 (3)被并购前的资产负债率较低,这样杠杆收购增加负债的空间才大。 (4)拥有易于出售的非核心资产,因为杠杆收购的利息和本金除了来自于目标企业未来收益外,变卖目标企业的非核心资产也是其来源。 三、论述题(本大题共2小题,每小题15分,共30分) 1.2006年美的电器股改后,增加上市公司价值成为美的高层新的财务管理目标,根据 企业价值最大化财务管理目标的要求回答下列问题: (1)企业价值最大化财务管理目标的含义。 答:企业价值最大化是指通过企业财务上的合理经营,采用最优的财务政策,充分考虑资金的时间价值和风险与报酬的关系,在保证企业长期稳定发展的基础上使企业总价值达到最大化。 (2)试述美的电器引入美国高盛等战略投资者,对企业价值最大化的实际意义。 答:企业价值最大化目标要求企业将长期稳定发展摆在首位,强调在企业价值增长中满足各方面利益关系,美的集团引入高盛等战略投资者,不仅优化了公司的资本结构,而且提升了机构投资者对美的电器投资价值的认可度。 (3)试述美的电器股改后,公布了股权激励草案,授予高管5000万份股票期权;审议通过了对企业职工的“金色降落伞”计划对企业价值最大化的影响。 答:企业价值最大化目标要求企业将长期稳定发展摆在首位,强调在企业价值增长中