中国经济学年会投稿

研究领域:金融学(行为金融)

中国股民的过度自信与过度交易1

内容提要:本文利用个人交易数据,验证了中国股票市场投资者存在的过度自信及过度交易现象。我们发现,对应着不同的股票持有期,投资者购进的股票的表现劣于他们售出股票的表现,或者说投资者进行了不应该的交易,也即过度交易。这一结论在不同的市场走势下都是成立的。同时,通过对不同性别投资者投资行为的比较,我们发现,虽然男性和女性投资者都存在过度交易现象,但是男性投资者过度交易的程度要高于女性投资者,这在某种程度上说明中国股市投资者过度交易现象是与过度自信相关的。

关键词:过度自信,过度交易,行为金融

一、引言

传统金融理论经历了50余年的发展,以有效市场假说,尤其是关于理性人的假定为基石,形成了一整套的理论体系。这些理论为我们理解和认识现实中的金融市场提供了有效的手段。然而,随着金融市场上各种异常现象的累积,理论与实际的背离让我们感受到传统金融理论在解释某些问题时的无能为力。这当中,人们关注的一个焦点就是我们在金融市场上观察到的交易规模过高的问题。对此,De Bondt和Thaler(1994)曾经指出,金融市场过高的交易规模“可能是唯一令传统金融学最为尴尬的事实。”

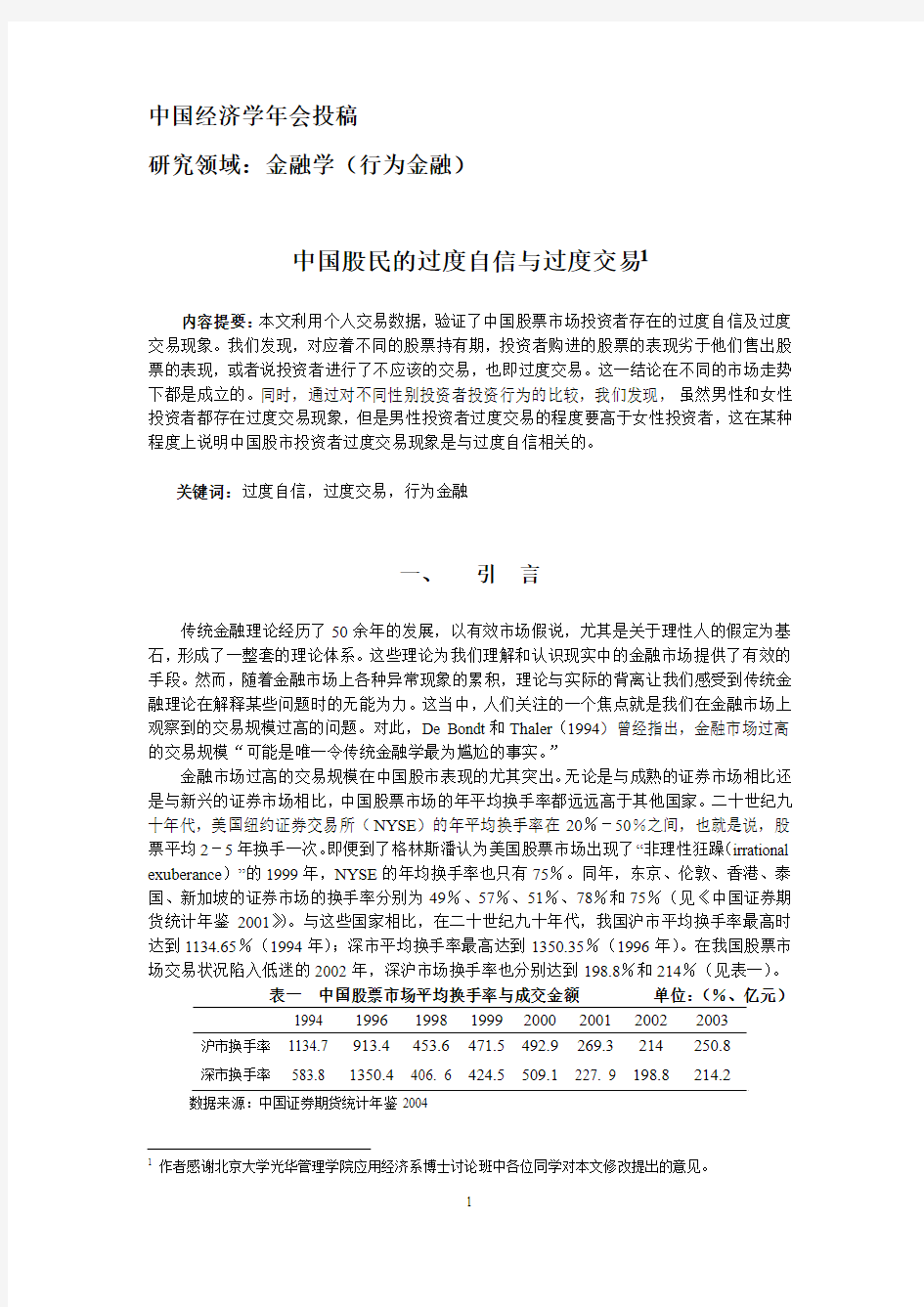

金融市场过高的交易规模在中国股市表现的尤其突出。无论是与成熟的证券市场相比还是与新兴的证券市场相比,中国股票市场的年平均换手率都远远高于其他国家。二十世纪九十年代,美国纽约证券交易所(NYSE)的年平均换手率在20%-50%之间,也就是说,股票平均2-5年换手一次。即便到了格林斯潘认为美国股票市场出现了“非理性狂躁(irrational exuberance)”的1999年,NYSE的年均换手率也只有75%。同年,东京、伦敦、香港、泰国、新加坡的证券市场的换手率分别为49%、57%、51%、78%和75%(见《中国证券期货统计年鉴2001》)。与这些国家相比,在二十世纪九十年代,我国沪市平均换手率最高时达到1134.65%(1994年);深市平均换手率最高达到1350.35%(1996年)。在我国股票市场交易状况陷入低迷的2002年,深沪市场换手率也分别达到198.8%和214%(见表一)。

表一中国股票市场平均换手率与成交金额单位:(%、亿元)1994 1996199819992000200120022003沪市换手率1134.7 913.4453.6471.5492.9269.3214250.8

深市换手率583.8 1350.4406. 6424.5509.1227. 9198.8214.2

数据来源:中国证券期货统计年鉴2004

1作者感谢北京大学光华管理学院应用经济系博士讨论班中各位同学对本文修改提出的意见。

合理的交易规模是多大?传统金融理论不能很好地回答这个问题。一方面,在经典的Merton模型中,每个投资者购买的股票都是市场投资组合,此时,股票市场应该不会发生任何交易。另一方面,在没有交易成本的连续动态对冲模型中,交易是连续的,此时在任何时间段内的交易量都是无限的。因此,对于这一问题的回答必然要求我们跳出传统金融理论的框架,从新的角度进行研究。对于股票市场上存在的大量交易的现象,经济学家们主要从以下三个角度进行解释:一是引入噪音交易者(noise trader)或者流动性交易者(liquidity trader)的概念,这些交易者由于外生于模型的一些因素而进行交易,如个人禀赋的波动等(Shleifer 和Summers 1990);二是认为投资者先验信念不同或者投资者诠释公共信息的方法不同(Varian 1985,1989);三是从行为金融的角度通过对投资者过度自信的验证解释过度交易的存在(Odean 1998)。

关于过度自信,De Bondt和Thaler(1994)在对行为金融的微观基础进行总结的时候曾经说过:“在心理学领域有关个人判断的研究成果中,最强的(robust)结论可能就是人们是过度自信的。”同时,他们还指出“理解交易之谜的关键的行为因素在于过度自信”。大量的心理学研究表明,许多职业的人都存在过度自信的情况,这包括:心理学家,医生和护士,工程师,律师,谈判人员,企业家,管理人员,投资银行家,证券分析师以及经济预测人员(Daniel, Hirshleifer和Subrahmanyam, 1998)。对于个人过度自信的表现,Odean(1998)曾经进行过详细的总结,其中最主要的可能体现在以下几个方面:例如人们过高的估计自己知识的准确程度;人们过高的估计自己做好某件事情的能力,而且个人在某项任务中的重要性越高,他对自己能力的高估程度也越大;人们经常对自我的评价过高,大多数人认为自己比平均水平高,而且,大多数人对自己的评价要比别人对他的评价高,等等。

同时,经济学家们的研究发现,与理性人相比,过度自信投资者在投资行为上存在很大差异。其中最显著的一点就是,在股票市场上,过度自信的存在使得股票市场交易量增加。Alexandros V. Benos(1998)和Odean(1998)的模型证明,过度自信降低了交易者的期望效用,增加了股票市场上期望交易规模;Deaves,Luders和Luo(2003)的试验研究显示,过度自信产生了额外的交易;Glaser和Weber(2003)发现那些认为自己投资技巧或者以往的投资收益表现超过平均水平的人们交易的更多。Kim和Nofsinger(2002)利用日本股票市场的数据再度证实了上述结论,同时,他们还发现与西方国家的文化相比,亚洲的文化使投资者更容易产生过度自信。这些研究从各个方面对金融市场的过度自信问题进行了探讨,并得到了共同的结论,那就是过度自信会导致过度交易。关于过度交易的实证研究,Odean(1999)验证了美国股票市场存在过度交易现象,并发现这种过度交易是与过度自信相关的。

这里的过度交易指的是投资者进行了不应该的交易。换手率的高低本身不是问题的关键,关键在于发生的交易是否合理。中国股市是否存在过度交易与过度自信现象?我们不能因为中国股市的换手率远高于美国股票市场,就断言中国股市一定存在过度交易与过度自信。由于对于不同的投资者来说,其禀赋、信息以及目的等因素的不同,可能会有不同的交易频率要求。因此,是否存在过度交易的检验是很难通过横截面比较来进行,而只能考察投资者的交易是否合理,或者说只能通过对投资者交易时的收益与如果不进行交易投资者能够获得的收益进行比较来判断。

在中国,直接利用股票市场投资者个人交易数据对股民投资行为进行实证研究的文章还比较少,目前在我们掌握的资料范围内仅发现赵学军和王永宏(2001)曾利用中国某证券营业部的近 1万个投资者帐户的交易信息,研究了中国股票市场投资者的处置效应问题。此后,深圳证券交易所综合研究所利用了一个类似的数据研究了同样的问题,丰富并深化了赵学军和王永宏(2001)的结论(注2)。然而,对于中国股票市场过度交易以及投资者过度自信问题我们尚未发现系统的实证研究文章。

2相关研究报告见https://www.doczj.com/doc/9711495852.html,/finalpage/2002-04-22/10091720.PDF。

本文利用1999-2003年期间中国某证券营业厅的个人股票交易数据来检验中国股市是否存在过度交易和过度自信。我们认为,任何投资都是有机会成本的。作为一个理性的投资者,用手中现金购进股票或者售出某支股票购进其他股票,其前提必然是在一定的股票持有期内,投资者购进股票的市场回报率高于如果该交易没有发生投资者将资金投向其他项目时能够获得的回报率(其他项目包括将资金存入银行、购买其他股票或者投资在其他领域等)。因此,如果购进的股票在持有期内能够获得的收益低于其机会成本的话,我们就认为这笔交易是不该发生的。

至于过度交易是否由过度自信引起的,直接的检验是困难的。但是如果我们知道某一部分的投资者比另一部分的投资者更加自信,并且发现更自信的投资者具有更严重的过度交易现象,那么在某种程度上我们不能排除过度交易是由过度自信的假设。基于这种考虑,我们比较了男性投资者与女性投资者交易行为的差异并发现男性投资者比女性投资者有更严重的过度交易倾向。

本文的贡献在于:首先,对于中国这么一个新兴的证券市场来说,市场中存在的很多问题是西方成熟证券市场中所没有的,在这种市场环境下,投资者的行为会呈现出什么特点是许多人感兴趣的,也是很重要的。通过对中国股票市场个人交易数据的分析,我们可以比较深入的了解中国投资者的投资行为特征。其次,过度交易和过度自信问题是金融学领域一个非常重要的问题。我们的研究为过度交易和过度自信问题的研究提供了中国股票市场的实证结论。此外,本文使用的数据跨越的时间段恰好覆盖中国股票市场从繁荣到萧条的转变过程。通过分时段的研究,我们可以对大市走势不同时投资者的行为进行比较,从而进一步丰富和强化我们的结论。

文章具体安排如下:第二节描述本文使用的数据情况;第三节讨论实证研究的方法;第四节给出实证研究的结论;第四节总结完文。

二、数据描述

本文使用的数据主要有以下三个方面。

一是1999年1月1日到2004年12月31日,DataStream中深沪市场调整后的日股价数据。

二是中国某证券营业厅开户状况数据。本数据包含了1994年以来在该营业厅开户的所有个人的年龄、性别、开户时间和资金帐号(注3)。截至2004年12月31日,该营业所共有16577个资金帐户,其中每年新开户数、截至每年年底开户总数以及在该年实际进行了股票买卖交易的帐户数(或者实际活动帐户数)(注4)分别如表二所示:

表二1999-2003年营业厅帐户状况描述

年份当年新开户数开户总数实际活动帐户数

1999年以前5826

1999 21838009 4142

2000 499113000 8263

2001 213615136 8765

2002 106616202 6316

3由于该数据涉及投资者个人信息状况,因此数据经过了一定的处理,资金帐号并非投资者原始帐号,但这种处理并不影响我们区分不同的投资者,也就不影响我们对问题的研究。同样,在股票交易记录数据中,资金帐号也经过相应的处理,隐藏了投资者真实身份。

4有些帐户的证券帐户上可能存有股票,他们参与了公司的分红、配股等活动但是在该年度没有发生股票买卖交易;也有一些帐户只发生了国债、基金等证券交易,但是由于我们这里主要讨论的是股票交易,因此也没有将这部分帐户计算在内。

2003 37516577 5892

三是1999年1月1日到2003年12月31日期间在该证券营业厅发生的所有股票交易记录。本数据包含交易发生时间、资金帐号、买卖标志、股票代码。在上述时间段内,本数据共包含707239条交易记录。其中,发生的卖出股票的交易共327050笔,买进股票的交易共380189

图一1999-2003年期间每年买卖交易发生笔数

从表二可以看出,每年实际活动帐户数目要低于截至该年底开户总数,也就是说,每一年都会有部分投资者处于非活动状态或者退出股市。一般说来,投资者退出股市的原因有两种:一是投资者投资股票的能力比较差,股票投资长期亏损,因而逐渐从股市退出。二是投资者有比投资股票的期望回报率更高的投资机会,这部分人也会将资金从股市抽走,转向其他投资项目。在这种情况下,投资者退出股市的前提是他们在股票市场期望投资回报率低于其他备选投资项目。而如果给定社会的投资机会,那些在股票市场投资回报率越低的人越容易从股票市场退出转向其他投资项目。因此,无论是第一种情况还是第二种情况,它们都会对样本造成残存偏差(survivorship bias)。也就是说,对于同一时间进入股市的投资者来说,随着时间的推移,投资能力低的人逐渐从股市退出,而那些能够留在股市中的投资者投资能力相对较高。这样以来,样本就无法准确反映总体的特性。本文消除残存偏差的方法是将整个营业厅每年新开户的所有投资者都包含到样本中,由于每年新开户的投资者中同时包含了投资能力强和投资能力弱的人,这样可以降低由于部分投资能力差的投资者退出股市带来的残存偏差。

三、研究方法

A、检验统计量设计

这里我们首先需要对过度交易概念进行一下澄清。由于不同投资者的需求、风险偏好及禀赋不同,因此,投资者是否属于过度交易并不是用他的交易情况与其他交易者进行对比来判断的。例如,在同样长度的时段内投资者A交易10次,投资者B交易5次,我们并不能因此断定投资者A是过度交易。事实上,我们是通过对投资者发生交易时能够获得的收益与该交易发生需要付出的机会成本进行对比,来判断交易是否应该发生。

考虑一种可能的情况:某投资者卖出股票A同时买进股票B,如果我们将投资者售出的股票在未来一段时间(例如,在对股票B的持有期内)的市场收益看作其购进股票B的机会成本,那么这次交易是否应该发生,从事后的角度来看,依赖于在持有期内买进股票的

市场回报率是否高于卖出股票的市场回报率。然而,在实际操作中,由于投资者在买进某一股票的同时并不一定卖出另一只股票,他可能用现金购买,也可能是同时卖出多只股票。因此我们无法决定某一次交易是否为应该的交易。但是当样本中的投资者个数足够多并且他们交易足够频繁的时候,平均来看,我们可以用买进的股票的平均回报与卖出的股票的平均回报之差作为判断是否存在过度交易的指标。

根据上述想法,要对投资者过度交易情况进行验证,首先就需要假定一个合理的股票持有期。根据表二中每年实际活动帐户数以及图一所示的交易发生数,我们可以粗略的推算出在1999-2003年期间,样本中的投资者平均每年发生的买进交易次数为11.4次,平均每年发生的卖出交易次数为9.8次,也就是说,样本中的投资者平均每月发生一次换手行为。因此,我们首先将投资组合持有期确定为三个——21个交易日、42个交易日和84个交易日,分别对应着日历时间的一个月、两个月和四个月。

其次,根据个人交易记录表中每笔交易发生的时间,计算出在这笔交易发生的T 个交易日(T =21,42,84)之后该股票的市场回报率,,,1j j j i T i t T i t R P P +=-。其中,j i 代表第j 个人的第i 次交易的股票,,j

i t P 为t 日股票j i 的价格(注5)。接着,我们把每个帐户所有售出股票的市场收益率和所有购进股票的市场收益率分别进行平均,计算出每个帐户所有购进股票市场收益率的平均值,j P T R 以及每个帐户所有售出股票市场收益率的平均值,j

S T R 。同时,对应着每个帐户,我们计算出这两个平均值之间的差值,j N T R 。最后我们根据所有帐户的,j N T R 检验其是否在统计意义上大于零。

这里,我们是以帐户为单位,对每个帐户所有买进和卖出的股票的回报率进行加总的,这与Odean (1999)的方法有所不同。在Odean (1999)中,作者是以股票为单位,对每支股票所有买进和卖出交易的回报率进行加总。我们认为,由于研究对象是股票市场中的投资者,因此按照帐户进行加总的方法可能更容易被人们理解。同时,我们按照Odean (1999)的方法对本文的结论重新进行了验证,从结论上看二者之间没有本质的差别。但是,在本文我们仅提供了以帐户为单位进行加总的结论。

最后,在继续本文的研究之前,我们要对部分投资者和全部投资者的问题进行一下解释。由于我们的样本是深沪市场所有投资者的一个子集,有人可能会认为,用股票市场中其余所有投资者进行相同的研究应该得到与我们这里相反的结论。事实上,这种想法是似是而非的。由于我们在计算投资者买卖股票的市场收益率的时候并没有考虑投资者实际买卖的金额,因此,某支股票一笔买进交易可能对应着多笔卖出交易或者一笔卖出交易可能对应着多笔买进交易。这样以来,样本中的投资者所有买进(卖出)交易行为并不一定对应着深沪市场其余投资者所有卖出(买进)交易行为。因而,没有理由认为,用市场其余投资者的交易进行研究,会得到与本文相反的结论。

B 、置信区间的估计

本文主要的任务是将所有帐户购进的所有股票在若干个交易日内的市场回报率的平均

5 这一数据来自Datastream 数据库,数据为经调整的股票价格(Adjusted Price )。

值与相应的售出股票的市场回报率的平均值进行比较。但是,市场回报率的构造特点给我们随后的显著性检验带来一个问题,那就是由于不同的帐户可能在相近的时期购买(或出售)相同的股票,因此这些帐户购进(或售出)股票的市场回报率就可能存在相关性。举例来说,假设投资者A 在t0时期购进股票S ,30天后投资者B 购进相同的股票。那么在计算42个交易日后A 和B 各自进行的这笔交易的市场回报率的时候,二者之间就存在12天重叠时间。而在这些重叠日期内股票S 的回报率是相关的,这就导致了帐户A 和帐户B 所有购进股票的市场回报率出现相关性。这样以来,我们就无法使用传统的t 统计检验指标来判断样本均值的置信水平。同时,对应着不同的持有期T ,我们对每个帐户所有购进股票市场收益率的平均值序列{,j P T R }以及每个帐户所有售出股票市场收益率的平均值序列{,j S T R }的正态性进行了检验,发现无论是偏度还是峰度我们都能在小于0.001的水平上拒绝序列服从正态分布的假设。

为了解决这一问题,我们采用Bootstrap 的方法。我们知道,要想对统计量的精确性进行衡量我们首先需要确定其样本分布。如果事先知道总体分布,或者先验的对总体分布状况进行了假定,我们就可以从总体中随机抽取 N 个样本,计算出统计量的值。Bootstrap 的方法与之不同之处在于,他是利用观测到的样本分布作为真实总体分布的替代。同时,Bootstrap 产生出一个样本分布的Bootstrap 分布,利用Bootstrap 分布,我们可以估计出统计值的标准差以及置信区间等指标。举例来说,假设我们的样本有N 个观测值,利用这N 个观测值我们可以计算出某个估计量?θ,但是由于我们不清楚样本的分布情况,我们就无法利用t 统计量或者其他统计量对?θ的置信区间进行界定。但是,我们可以利用放回抽样的方法随机的从

这N 个观测值中抽取m 个,然后利用这m 个值计算出一个估计量?i

θ。重复上述操作K 次,我们可以得到一个序列{}

?i

θ,利用该序列我们可以估计出θ的Bootstrap 分布,然后利用该分布计算出?θ的置信区间等指标。

随着计算机处理数据能力的提高,近些年来,Bootstrap 的方法得到广泛的应用。尤其当我们遇到样本观测值存在相关性或者说样本存在偏斜分布(skewed distribution)问题的时候,Bootstrap 方法为我们提供了一个很好的估计置信区间的方法。Kothari 和Warner (1997)认为,该方法“为一些旨在降低设定错误(misspecification )的替代检验提供了一个很有前景的框架。”Lyon ,Barber 和Tsai (1999)验证了这种方法的接受率和拒绝率(acceptance and rejection rate ),发现对于随机样本来讲,该方法非常有效。在本文中,我们利用统计软件Stata 提供的软件包直接计算出统计量的偏差矫正(Bias-corrected )置信区间。在Bootstrap 过程中,所有计算的重复操作次数均取为500次,同时,我们利用全部样本进行重复抽样(即m =N )。 四、 检验结果

A 、基本结论

表三给出了本文的基本结论。其中,Panel A 是1999-2003年期间所有投资者交易股票的市场回报率情况;Panel B 是所有投资者在1999-2000年间交易股票的市场回报情况;

Panel C是所有投资者在2001-2003年间交易股票的市场回报情况。

表三:在交易发生之后的T天内交易股票的市场回报率

Panel A:1999-2003年所有投资者

21个交易日42个交易日84个交易日

买进-0.0078 -0.0106 -0.0167

卖出0.0045 0.0040 -0.0017

差值-0.0123 -0.0146 -0.015

差值标准差0.00054 0.00073 0.00104

95%置信区间(BC)(-0.0134,-0.0112) (-0.0161,-0.0131) (-0.0172,-0.013) Panel B:1999-2000年所有投资者

21个交易日42个交易日84个交易日

买-0.0031 -0.0065 0.0301

卖0.0021 0.0017 0.0472

差值-0.0051 -0.0082 -0.0171

差值标准差0.0005 0.0006 0.00112

95%置信区间(BC)(-0.006,-0.004) (-0.0095,-0.0071) (-0.0192,-0.0141) Panel C:2001-2003年所有投资者

21个交易日42个交易日84个交易日

买-0.0035 -0.007 -0.0622

卖0.0003 -0.0019 -0.0495

差值-0.0037 -0.005 -0.0127

差值标准差0.0004 0.0006 0.00109

95%置信区间(BC)(-0.0045,-0.0029) (-0.0061,-0.004) (-0.0150,-0.0108) 注:我们分别计算了每笔交易发生后的T个交易日(T=21、42、84)内该股票的市场回报率,并将

每个帐户所有购进和售出股票的市场回报率分别进行平均。利用Bootstrap的方法,我们估计出二者之

差的分布,并给出了差值95%的置信区间。结论表明,在上述几种情况下,对应着三种持有期,95%

置信区间的上限均小于零,因此我们都能够得出,至少在5%的置信水平下,可以拒绝购进和售出股

票的平均市场回报率的差值大于等于零的假设。Bootstrap过程中,所有计算的重复操作次数均取为500次,同时,我们利用全部样本进行放回抽样(即m=N)。

这里的置信区间是基于Bootstrap方法得到的。从上面的结果,我们可以得出如下的结论:

首先,对应着不同的时期,我们都可以得出在三个持有期内,95%置信区间的上限均小R至少在5%的置信水平上都是小于零的。由此我们可以认为,中国股于零,这意味着

,j N T

票市场投资者存在过度投资问题。

其次,从Panel B和Panel C的比较可以看出,虽然这两个时间段内股票市场整体走势不同,但是这两个阶段股票买卖收益的差值均为负值,而且对应着三个持有期,2001-2003年期间差值的绝对值均明显比1999-2000年小,前者仅有后者的74%-60%。这表明,虽然股票市场整体走势的不同并没有改变投资者过度自信的特点,但是在市场陷入低迷期的时候投资者过度自信和过度投资的倾向显然比市场繁荣期低。这也意味着投资者进行交易时更为谨慎。

最后,我们用表三Panel A中的结论与Odean(1999)中相应的结论进行比较可以发现,

对应于84个交易日的持有期,中美两国投资者购进股票和售出股票的市场回报率之间的差值并无显著差异。这就意味着,虽然中国股票市场的换手率远远高于美国,但是两国投资者过度交易程度并无显著的差异。这一结论是可以理解的,因为,如同我们不能因为投资者A 的交易次数超过投资者B就断定投资者A是过度交易一样,我们也不能因为中国投资者的交易次数超过美国投资者就断定中国投资者的过度交易(或者过度自信)程度就超过美国投资者。

B、交易频率

前面我们已经进行了说明,投资者是否是过度交易判断的依据不是投资者的交易次数或者交易频率,而且,对于不同投资者,由于其投资需求以及风险偏好各不相同,因此也不能以投资者交易频率的差异作为投资者是否过度投资的判断依据。但是,毕竟过度投资讨论的也是交易频率的问题。那么究竟投资者的过度投资与其交易频率之间是否有关系,在进行研究之前我们并没有确切的结论。这一节,我们按照投资者的交易频率将其进行分类,并研究不同交易频率的投资者是否都存在过度交易问题。

首先,我们先找出投资者在样本期内第一次和最后一次发生交易的时间,并计算出二者之间的时间长度TR。接着,我们计算出投资者交易发生的总次数TN。投资者平均年交易频率TF=252×TN/TR。接着,按照交易频率,我们将投资者分成两部分,第一部分是交易频率在前10%的投资者,其余的归为第二部分。最后,我们分析了不同交易频率投资者购进和售出股票的市场回报率,以及二者之间的差值。结论见表四Panel D和E:

表四不同交易频率投资者投资收益状况比较

Panel D:1999-2003年交易频率在前10%投资者

21个交易日42个交易日84个交易日

买-0.00037 0.00164 -0.00412

卖0.00507 0.0082 0.006558

差值-0.00544-0.00653-0.01068

标准差0.0011 0.0017 0.00208

95%置信区间(BC)(-0.0076,-0.003) (-0.01,-0.0032) (-0.01485,-0.00645) Panel E:1999-2003年交易频率在后90%投资者

21个交易日42个交易日84个交易日

买-0.00867 -0.012 -0.01808

卖0.00445 0.0035 -0.00266

差值-0.01312-0.0155-0.01542

标准差0.0006 0.0008 0.00101

95%置信区间(BC)(-0.0143,-0.0119) (-0.0169,-0.0138) (-0.0178,-0.0136) 注:我们按照投资者的交易频率将投资者分为两组:交易频率在前10%的投资者和交易频率在后90%

的投资者,然后分别计算了每组投资者购进和售出股票在交易发生后的T个交易日(T=21、42、84)内的市场回报率,以及二者之间的差值。利用Bootstrap的方法,我们估计出二者之差的分布,并给出

了差值95%的置信区间。结论表明,无论是对于交易频率高的投资者还是交易频率低的投资者,95%

置信区间的上限小于零,因此我们都能够得出,至少在5%的置信水平下,我们可以认为两组投资者

均存在过度交易问题。Bootstrap过程中,所有计算的重复操作次数均取为500次,同时,我们利用全

部样本进行放回抽样(即m=N)。

对比Panel D和E我们可以发现,对应着不同交易频率的投资者,买卖股票的市场回报率之差均小于零。这进一步证实了过度交易行为的存在并未因投资者交易频率的不同而发生变化。同时,我们还可以看到,对应着三个不同的持有期,交易频率在前10%的投资者购进股票的平均市场收益率均高于交易频率在后90%的投资者。这说明,在我们考察的这三个持有期内,交易频率高的投资者选择购进的股票收益情况要优于交易频率低的投资者选择的股票。这一现象看似与我们前面的结论有所矛盾。对此,我们认为可能的解释是:首先,由于我们研究的是市场收益率而不是个人真实获得的收益率,因此,这一结论并不能说明交易频率高的投资者在股票市场上实际获得的收益率高于交易频率低的投资者,而只是意味着交易频率高的投资者选择股票的能力比较强。事实上,Barber(2000)对不同交易频率投资者的真实收益率的研究发现,虽然在不考虑交易成本的情况下各种交易频率投资者真实的毛收益率差异很小,但是考虑到交易成本之后那些交易频繁投资者的真实收益比交易不频繁投资者低7.1个百分点(换算成年率的结果)。其次,我们认为造成两种投资者选择股票能力出现差异的原因有可能是因为他们在股票市场中的经验不同。由于对这一解释的验证比较复杂,限于篇幅,具体的验证我们将在另一篇文章中单独进行。

C、性别、过度交易和过度自信

以上,我们用Bootstrap的方法验证了投资者过度交易的问题。然而,某种程度上讲,上述的研究仅仅证实了投资者过度交易的存在,并没有从根本上证实投资者的过度交易是由过度自信导致的。事实上,正如Odean(2001)所说,“对过度自信是否导致市场出现过度交易的另一种检验方法就是将投资者分为两类,一类是过度自信程度较高的投资者,另一类是过度自信程度较低的投资者。”进而,通过比较过度自信程度不同的两类投资者的过度交易情况,考察过度自信是否导致了交易量的增加。

心理学的研究表明,虽然男性和女性都存在过度自信问题,但是男性过度自信的程度要高于女性(Lundeberg,Fox和Puncochar 1994),而在处理金融问题的时候男性倾向于认为自己比女性更有能力(Prince 1993)。正是基于这些研究成果,我们按照性别将投资者分为两类。然后分别考察男性和女性投资者在交易频率以及投资回报率方面的差异。我们认为,如果男性投资者比女性投资者过度自信程度更高,而过度自信又会导致交易量增加,那么我们就应该能够看到两个现象:一方面男性投资者的交易频率要比女性投资者高,另一方面由于过度交易程度更高,男性投资者购进和售出股票的市场回报率差值会比女性投资者更大。

在我们的样本中,男性投资者共6252个,女性投资者共5609个。用交易频率对性别虚拟变量进行回归,我们发现女性投资者每年要比男性投资者少交易2.9次,而且在5%的水平上,这种差异是显著的。同时,我们用投资者买卖股票的市场回报率差值对性别虚拟变量进行回归也得出,对应着三个持有期,女性投资者买卖股票的市场回报率差值都要高于男性投资者。而且,对应着三个不同的持有期,这种差异在5%的水平上都是显著的。具体结果见表五:

表五市场回报率差值对性别的回归结果

21个交易日42个交易日84个交易日性别虚拟变量0.0034 0.0032 0.0058

95%置信区间(BC) (0.0011, 0.0053) (0.0006,0.0063) (0.0027,0.0097)

注:性别虚拟变量的取值男性等于0,女性等于1。对于三个不同的持有期,95%的置信区间的下限都

大于零,这就意味着在5%置信水平上性别差异都是显著的。Bootstrap过程中,所有计算的重复操作

次数均取为500次,我们利用全部样本放回重复抽样。

四结论

本文利用1999-2003年中国股票市场个人交易数据,通过对投资者过度自信的验证解释了股票市场过度交易现象。我们发现,对应着三个不同的股票持有期,投资者购进股票和售出股票的市场回报率之差不但无法弥补其交易成本,而且在5%的水平上前者显著地低于后者。这一结论在1999-2000年以及2001-2003年两个大市走势孑然不同的时期都是成立的。而且,通过构造日历时间投资组合,在消除了观测值在横截面角度的相关性之后,我们也得到了相同的结论。对不同交易频率投资者的研究发现,无论是交易频率高的投资者还是交易频率低的投资者,均存在过度交易问题。同时,我们还发现,随着投资者延长其股票持有期,购进股票与售出股票的市场回报率之差在增大。最后,我们研究了不同性别投资者投资行为的差别。我们发现,虽然男性和女性投资者都存在过度自信问题,但是男性投资者过度自信的程度要高于女性投资者。这一方面导致了男性投资者交易频率高于女性投资者;另一方面导致了男性投资者购进股票与售出股票的市场回报率之差低于女性投资者。

参考文献:

赵学军,王永宏,2001, 《中国股市“处置效应”的实证分析》,《金融研究》,第七期。

Barber Brad M. and Odean Terrance, 2000, “Trading is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors”, Journal of Finance, April, pp.773-806

Barber Brad M. and Odean Terrance, 2001,“Boys Will be Boys: Gender, Overconfidence, and Common Stock Investment”, Quarterly Journal of Economics, February, pp. 261-292

Daniel Kent, Hirshleifer David and Subrahmanyam Avanidhar, 1998 “Investor Psychology and Security Market Under- and Over-reactions”, with David Hirshleifer and Avanidhar Subrahmanyam. Journal of Finance, 53(5), December 1998, pp. 1839-1886.

De Bondt, Werner F. M., and Richard H. Thaler, 1994, “Financial Decision-making in Markets and Firms: A Behavioral Perspective”, NBER Working Paper#4777.6

Deaves Richard, Luders Erik and Luo GuoYing, 2003, “An Experimental Test of the Impact of Overconfidence and Gender on Trading Activity”, Working Paper.

Glaser Markus and Weber Martin, 2003, “Overconfidence and Trading Volume”, Worki ng Paper.

Kim, Kenneth A., and John R. Nofsinger, 2002, “The Behavior and Performance of Individual Investors in Japan”, Working Paper.

Kothari, S. P., and Warner, Jerold B., 1997, “Measuring Long-Horizon Security Price Performance”, Journal of Financial Economics, vol. 43, pp.301-340.

6该文正式收录在1995年Robert A. Jarrow, V oijslav Maksimovic, and William T. Ziemba, 编辑的Finance, Handbooks in Operations Research and Management Science, vol. 9. chap.13, pp.385-410中。

Lundeberg, Mary A., Paul W. Fox, Judith Punccohar, 1994, “Highly Confident but Wrong: Gender Differences and Similarities in Confidence Judgments,” Journal of Educational Psychology, LXXXVI, pp.114–121.

Lyon, John D., Barber, Brad M. and Tsai, Chih-Ling, 1999, “Improved Methods for Tests of Long-Run Abnormal Stock Returns”, Journal of Finance, Vol. LIV, No.1, pp.165-201.

Odean Terrance, 1998,“V olume, V olatility, Price, and Profit When all Traders are Above Average”, Journal of Finance, vol.LIII, No.6, December 1998, pp.1887-1916.

Odean Terrance, 1999, “Do Investors Trade too March?”, American Economic Review, vol.89, No.5, December 1999, pp.1279-1298.

Prince, Melvin, 1993, “Women, Men, and Money Styles,” Journal of Economic Psychology, XIV, pp.175–182.

Shleifer, Andrei, and Lawrence H. Summers, 1990, “The noise trader approach in finance”, Journal of Economic Perspectives 4, pp.19–33.

Varian, Hal R., 1985, “Divergence of Opinion in Complete Markets: A Note”, Journal of Finance Vol.40, pp.309–317.

Overconfidence and Excessive Trading in China Stock Market

Tan Songtao Wang Yaping

(Guanghua School of Management, Peking University)

Abstract:

This paper investigates whether individual traders are overconfident and hence trade excessively in China stock market. Corresponding to different periods, we find that the securities investors purchase underperform those they sell. In the mean while, we partition the investors on gender. By comparing the trading behavior between male and female investors, we find that men trade more excessively than women. Since psychological research demonstrates that, in areas such as finance, men are more overconfident than women, the result means that, to some extent, excessive-trade in China stock market is correlated with investors’ overconfident.

Key Words: Overconfidence;Excessive-trading; Behavioral Finance

JEL Classification: G11, G19

中国经济学年会 文章分类:制度经济学 交易、交易结构与经济绩效 东北财经大学安岗 联系方式: ag1999@https://www.doczj.com/doc/9711495852.html, angang1970@https://www.doczj.com/doc/9711495852.html, (116025)大连市东北财经大学160号信箱2003级博士生个人主页: https://www.doczj.com/doc/9711495852.html,/web/angang/ 交易、交易结构与经济绩效

摘要研究交易及其过程的理论有三个里程碑:一是交易学的构建;二是交易费用经济学;三是关系契约理论。本文试图超越威廉姆森的契约范式,提出了交易结构的理论框架,从交易到关系交易,从交易结构到经济绩效,并构建了机制模型。最后应用交易结构论对东亚经济和中国经济问题做出了解释。 关键词关系交易、关系契约、交易结构 一、引言 本文对交易结构问题的探索来自于两个方面的原因:一是在运用威廉姆森的交易费用经济学解释东亚奇迹与危机时遇到了困难,有必要对交易理论进行深入探讨与重新架构;二是受到林毅夫的发展战略——制度——经济绩效研究框架的启发,有必要研究交易结构产生的原因,以及对经济绩效的影响,充实和发展林毅夫的研究框架。 本文试图从交易的概念入手,从更一般的角度和更宽广的视野寻求制度与经济绩效的关系,并尝试应用于东亚经济与转轨经济问题的解释。在内容安排上,首先进行文献综述,回顾前人对交易、交易学以及契约理论的研究,指出理论的缺陷和发展方向;其次,提出交易结构的理论框架,从交易到关系交易,从交易结构到经济绩效,并构建了机制模型;最后是理论的应用和检验,以东亚问题和中国改革为例。 二、文献综述 以交易及其过程为研究对象的理论至少有三个里程碑:一是交易学的构建;二是交易费用经济学;三是关系契约理论的蓬勃发展。我们将沿着交易——交易学——交易与契约——交易费用经济学——关系契约理论的思路对相关文献进行梳理。 (一)交易的视角及交易学的构建 亚当·斯密(1776)在其《国富论》开篇就阐述了这样一个逻辑:劳动生产力的增进是分工的结果,而分工的原因是人类交易的倾向(斯密,1972:第1—12页)。交易与分工在斯密那里已经成了经济学研究的基本问题,只是斯密太着迷于分工,而且倾向于把交易理解为人的本能,①因而对交易的分析就相对薄弱了。这也影响了后来的主流经济学家,使他们很少将交易的过程和制度问题纳入研究的视野。直到康芒斯(1934)在其《制度经济学》中明确把交易作为经济活动的基本单位(康芒斯,1962:第70—74页),这才起到了正本清源的作用,但是由于没有应用科学的分析工具,阻碍了这一思想的发展。罗纳德·科斯(1937)的《企业的性质》一文包含了交易费用的原创性思想,使制度分析得以利用新古典的分析工具,并提供了新制度经济学的基石。在交易费用思想的指导下,新制度经济学家们发展出产权理论、契约理论、制度变迁理论以及交易费用经济学等理论,但是都没有从科斯思想的光芒中走出来,退一步从交易开始研究制度问题。中国经济学家盛洪(1994)在其博士论文《分工与交易》中从分工与交易出发研究制度问题,构建了一个很好的理论框架,但是没有得到学术界应有的重视和发展。青木昌彦(2001)在其《比较制度分析》中,把博弈的域(参与者面临的可行的行动集)作为制度分析的基本单位,交易(经济交换)是六种基本的域的一种(青木昌彦,2001:第23—29页)。目前仍然缺乏一种从交易出发系统研究制度的框架。 与斯密创建的主流经济学同步,构建交易学的努力就一直没有停止过。交易学学派的 ①斯密认为,交易“这种倾向,是不是一种不能进一步分析的本然的性能,或者更确切地说是不是理性和言语能力的必然结果,这不属于我们现在研究的范围。这种倾向,为人类所共有,以为人类所特有,在其他动物种是找不到的”(斯密,1972:第1—12页)。

中国教育报2017年度教师喜爱的100本书 找到那本神奇的书 冷玉斌 诗人辛波斯卡说教师这一行,“只要他们能够不断地发现新的挑战,他们的工作便是一趟永无终止的冒险”。 这很好地解释了教师为什么要读书——书,就该是这趟无止境冒险中的路标与向导,当疑问产生,当实践延展,那么,只有读书与思考,才能帮助教师面对所有“新的挑战”。寻找那本神奇的书,是所有教书人注定的脚步。 转眼2017年又近尾声,回头看,不敢说这一年长进几何,到底读书未停。岁首到年终,“半亩方塘一鉴开,天光云影共徘徊”,一本一本读过去,有惬意、有满足,也有困惑、有迷思。古人说,书犹药也,善读之可以医愚。“愚”其实难医,关键是书本提供助力,可明察,可审视,可校正,可笃行,令吾辈多加自省,多得自知,多有自明。 这些年来,读书这件事,早已不外在于生活。从根本上说,正因为一本一本神奇的书,我才成为如今这个“我”。如此,当下生活,无非继续踏着一本又一本神奇的书,往前而去。这一点在今年尤为鲜明。年中,自己的小书《教书·读书》出版,我在《后记》中写道:“平凡如我,一天一天教书,一天一天读书,或许是唯一行得通、靠得住的自己救自己……往后这日子,还是教书,还是读书。” 这是心里话。已经很久没有问自己为什么要读书——无须再问,因为有“读”,才教得有底气;因为要“教”,更加用心去读。这一年,从书中来,往教中去,攒了一堆喜爱的好书,做了一些自己的事情,仍然真真切切感受读书的意义,不在于读了多少,不在于读得有多快,不只是增长知识,不只是享受闲情逸致,而是遇到这些书,读过这些书,人生从此开始不同,从来都是这样,“他们能把我们心灵深处翻腾的模糊想法加以照亮并固定成形”(伍尔夫《普通读者》)。 10万+的时代,我们该如何认识他人,又该如何做好自己,书里并没有现成的答案,但它们确实在一次又一次提醒我,透过教书与读书,做一个独立的个体,“在自己身上,克服这个时代”。这很难,所以才有意义。一年将尽,觉得自己可以有一些别于他人的“奇特性”,愿意拥有一张诗人布罗茨基念兹在兹的“表情独特的脸庞”,没有比这更让我欣慰的发现,毕竟,这是人之为人的重要使命。 今天,“中国教育报2017年度教师喜爱的100本书”发布,愿你从中找到那本神奇的书。再想一想,还有这么多同道喜爱着书,还有这么多好书可以去读,心里无比欢喜。是啊,书永远不死,只要有书,世界终是可爱,未来必然可观。(作者系江苏省兴化市第二实验小学教师)

《中国最具影响力的10大经济学家》评选揭晓 由《世界商业评论》评选的2004年《中国最具影响力的10大经济学家》于10月18日正式揭晓,香港大学张五常教授名列榜首,英年早逝的经济学家杨小凯教授名列第二,而被称为小股民代言人的郎咸平教授排列第三。林毅夫、吴敬琏、厉以宁、张维迎、茅于轼、樊纲、邹恒甫等七位教授也共同名列榜中。值得关注的是,前三位经济学家均毕业于美国名校,受过系统的西方经济学训练。 在中国,被称为“经济学家”(Economist)有5000人,然而,能在国际主流学术刊物上发表论文的经济学者不超过100人,而在国际上有知名度的应该不超过10人。目前而言, 中国经济学家在国际经济学界的影响力非常有限,他们的观点目前处于边缘状态, 世界主流媒体很少关注中国经济学家的立场、观点和方法, 主要原因不是中国人不聪明或中国经济规模小, 而在于中国经济学教育体制和教育方法落后,经济学师资力量非常薄弱,本科生带博士生的现象比较普遍!就经济学教育而言,中国甚至还远远不如经济非常落后的印度,英语优势使得印度大学生可以尽快尽早地阅读西方经济学原著。要改变经济学家“数量多,质量次”这一客观现实,中国经济学界至少还要努力15-20年! 中国经济学家的言论观点事无巨细地影响着经济学的发展、国家大政、行业发展和市民生活。其中还不乏一些经济学家明星,他们观点独到、语言犀利并充满人格魅力。而我们最关心的是哪个经济学家的学术观点站在世界的前沿?谁是最受尊敬的经济学家? 谁是最受争议的经济学家?谁是商务生活中最有权威的风向标? 为此,由美国哥伦比亚大学经济学教授、诺贝尔经济学奖得主罗伯特·蒙代尔主编的《世界商业评论》对500位经济学人、财经记者、高级经理进行了专门调查,经过https://www.doczj.com/doc/9711495852.html,世界经理人网站网友投票,从15位候选经济学家中选出“ 2004年中国最具影响力的10大经济学家”。评选指标包括3个方面: 学术影响力(60%)、经济影响力(30%)、社会影响力(10%)。学术影响力主要考察在候选人在国际国内一流学术刊物上发表文章的数量和被引用次数;经济影响力主要考察候选人对经济增长、经济改革和产业政策的影响;社会影响力主要考察候选人的社会责任感、社会知名度以及话语可信度。详细分析报告将刊登在《世界商业评论》今年第11期上。世界经济学人网站https://www.doczj.com/doc/9711495852.html,还将为每个经济学家建立个人网站,以方便经济工作者学习和查阅。 《世界商业评论》以翻译和报道世界级商学院教授、世界级企业CEO以 及世界级经济学大师的文章为主,揭示企业在管理中成功或失败的策略,同时从全球最具权威性财经和管理出版物中萃取领先管理思想和财经话题。《世界商业评论》忠实读者为高级经理和经济学人。

《中国教师报》投稿邮箱: 《中国教师报》投稿邮箱:版块投稿地址版面介绍责任编辑 头版 zgjsbtougao@https://www.doczj.com/doc/9711495852.html, 深度报道教育新闻事件和优秀教师 康丽 国内 zgjsbgn@https://www.doczj.com/doc/9711495852.html, 提供最新教育信息,反映基层教育动态 冯永亮 新闻 zgjsbxw@https://www.doczj.com/doc/9711495852.html, 追踪一周教育要闻,刊登教育时事评论 叶飞 海外 zgjsbhw@https://www.doczj.com/doc/9711495852.html,

报道海外教育最新动态和发展趋势 李茂 教师教育 zgjsbjsjy@https://www.doczj.com/doc/9711495852.html, 关注教师教育培训,为教师职业发展助力茅卫东 新课程·课堂 zgjsbkt@https://www.doczj.com/doc/9711495852.html, 刊登优秀课堂设计,交流教法改革成果茅卫东 新课程·考试 zgjsbks@https://www.doczj.com/doc/9711495852.html, 倡导科学制题,引领试题改革 翟晋玉 教师论坛 zgjsbjslt@https://www.doczj.com/doc/9711495852.html, 一线教师交流经验、发表见解的园地 高影 深度访谈 zgjsbsdft@https://www.doczj.com/doc/9711495852.html, 关注教育热点问题,采访当前焦点人物马朝宏 校长峰会 zgjsbxzfh@https://www.doczj.com/doc/9711495852.html,

探讨学校发展方略,提升校长管理素质翟晋玉 班级在线 zgjsbbjzx@https://www.doczj.com/doc/9711495852.html, 交流班主任工作的方法和艺术 高影 新观察 zgjsbxgc@https://www.doczj.com/doc/9711495852.html, 关注教育现状,评说是非,针砭时弊 马朝宏 杏坛春晓 zgjsbxtcx@https://www.doczj.com/doc/9711495852.html, 发表教师的优秀文艺作品 冯永亮 新知 zgjsbxz@https://www.doczj.com/doc/9711495852.html, 探索时事背后的科学知识,宣扬人文精神叶飞 阅读 zgjsbyd@https://www.doczj.com/doc/9711495852.html, 推出精品教育图书,引导时尚阅读潮流解成君 健康人生 zgjsbjkrs@https://www.doczj.com/doc/9711495852.html,

校园欺凌及其解决办法 校园欺凌是指同学间欺负弱小的行为,校园欺凌多发生在中小学,由于很多国家实行多是九年制的义务教育制度,受害者会长期受到欺凌。欺凌过程,蕴藏著一个复杂的互动状态,欺负同学会对同学构成心理问题,影响健康,甚至影响人格发展。 校园欺凌 校园欺凌,是指同学间欺负弱小的行为。校园欺凌多发生在中小学。由于很多国家实行多是九年制的义务教育制度,受害者会长期受到欺凌。在世界的各个国家,每天都会发生校园欺凌的事件,并不时有校园学生欺凌暴力案件的报道,其中还有一些性质相当严重的恶性案件。案件中那些心灵被扭曲的孩子们作案手段之残忍,令人触目惊心。在中国,校园暴力一般要到非常严重,甚至已经触犯刑法的程度,才会受到社会注意。例如:邯郸26中女学生吴华被同校七八个女生多次暴打、折磨,被送进医院;广东开平的一位初二女生因为得罪了校园里拜把子的七姐妹,被掳到一家宾馆。七姐妹找来四个未成年少男轮奸了这个女生,对她肆意殴打、凌辱,并将施虐过程录像,上传网络取乐。 任何形式的欺凌行为都是不可接受的,因为欺凌除了对“受伤者”造成伤害外,对“欺凌者”和“旁观者”同样造成伤害。“欺凌者”长期欺负别人,会很自我中心,对同学缺少同情心等等,而“旁观者”会因为帮不到受害者而感到内疚,不安等等,同时也会影响到学校的整体纪律和风气。所以,欺凌是学校须正视并加以制止及预防的问题。但同学和家长的合作也很重要的。 主要表现 校园欺凌会发生在教学区、生活区或者校外。主要表现是欺负、欺负弱小的人,令受害者在心灵及肉体上感到痛苦。校园欺凌通常都是重复发生,而不是单一的偶发事件。有时是一人欺负一人;有时集体欺负一人。 通常欺负者不觉得自己不对,而是受害者怕事,默默承受而不敢反抗和告发欺凌者。 类型 典型欺凌者 ·霸道和冲动,倾向使用暴力欺压他人。 ·比较自我中心,对受害同学缺少同情心。 ·得到部分朋辈的认同。 ·行为上比起其他同学突出。 被动欺凌者 ·看见欺凌者的暴力行为得逞,于是协助及附和欺凌者,有些则藉此保护自己,免受欺凌。 ·看见欺凌者欺凌同学后,则嘲笑受害者无用。 易成为受害者类型 ·性格害羞、怕事 ·在同学间不受重视,只有很少朋友,在学校中十分孤单。 ·缺乏与朋辈相处的社交技巧,言语容易引起同学不满和反感。 ·有身体障碍者、有智力障碍者。

2010年全国经济学类专业 大学排名 1、国民经济学专业排名排名校名等级1中国人民大学 A 2北京大学 A 3中央财经大学 A 4浙江大学 A 5上海财经大学 A 6厦门大学 A 7中南财经政法大学 A 8辽宁大学 B 9复旦大学 B 10南开大学 B 11东北财经大学 B 12暨南大学 B 13山东大学 B 14 西北大学 B 15西南财经大学 B 2、区域经济学专业排名排名校名 1南开大学 2中国人民大学 3兰州大学 4上海财经大学 5东北师范大学 6厦门大学 7北京大学 8复旦大学 9暨南大学 10中南财经政法大学 11吉林大学 12东北财经大学 13河南大学 14中央财经大学 15西南财经大学 3、财政学专业排名排名校名

1 厦门大学 2上海财经大学 3中国人民大学 4中南财经政法大学 5东北财经大学 6中央财经大学 7西南财经大学 8武汉大学 9北京大学 10复旦大学 11南开大学 4、统计学专业排名排名校名1厦门大学 2中国人民大学 3上海财经大学 4浙江工商大学 5天津财经大学 6中南财经政法大学 7北京大学 8复旦大学 9南开大学 10东北财经大学 5、金融学专业排名排名校名1复旦大学 2北京大学 3南开大学 4中国人民大学 5厦门大学 6上海财经大学 7西南财经大学 8武汉大学 9苏州大学 10暨南大学 11东北财经大学 12中央财经大学 13中南财经政法大学 14南京大学 15湖南大学

6、产业经济学专业排名排名校名1复旦大学 2山东大学 3中国人民大学 4上海财经大学 5北京交通大学 6江西财经大学 7中南财经政法大学 8西南财经大学 9暨南大学 10东北财经大学 11厦门大学 12北京大学 13南开大学 14对外经济贸易大学 15武汉理工大学 16中央财经大学 7、国际贸易学专业排名排名校名1对外经济贸易大学 2浙江大学 3湖南大学 4上海财经大学 5南开大学 6中国人民大学 7东北财经大学 8武汉大学 9厦门大学 10北京大学 11复旦大学 12暨南大学 13中南财经政法大学 14西南财经大学 15中央财经大学 8、劳动经济学专业排名排名 1中国人民大学 2浙江大学 3上海财经大学 4厦门大学 5北京大学

中国著名经济学家及 其介绍 张五常 张五常,国际知名经济学家,新制度经济学和现代产权经济学的创始人之一。他以《佃农理论》和《蜜蜂的神话》两篇文章享誉学界。 中文名:张五常 出生地:中国香港 出生日期:1935年12月1日 职业:教授,经济学家 毕业院校:美国加利福尼亚大学洛杉矶 分校

简介张五常(1935年12月1日-),香港经济学家,新制度经济学代表人物之一,毕业于美国加利福尼亚大学洛杉矶分校经济学系。张五常教授为现代新制度经济学和现代产权经济学的创始人之一。他于1935年出生在香港,抗日战争时期曾随父母到广西避难,耳闻目睹中国内地农村之艰苦,从小起就希望中国国家富强,人民幸福。其著作《佃农理论》获得芝加哥大学政治经济学奖。 求学生涯他早年师从现代新制度经济学大师阿尔奇安和科斯,科斯称张五常是最为了解他的思想真谛的人;他与现代产权大师科斯、巴泽尔共事多年其思想互相影响与激励;他与大多数诺贝尔经济学奖得主交往甚笃,张五常香港的家往往成了他们进入中国的桥头堡;他多次陪弗里德曼来中国,与国家领导人畅谈中国改革之大要;他也应邀参加诺贝尔奖颁发大典,被奉为嘉宾;他被选为1997

—1998年度美国西部经济学会会长,这是第一次授予美国本土之外的经济学家的殊荣,等等。此等际遇,在中文世界的经济学家中,恐怕会前无古人、后无来者。 最受欢迎的教授“最劣的教师”1991年,在香港大学一些所办的“最差教学奖”的选举中,张五常被选为“最劣的教师”。张五常荣登劣座,几乎全香港哗然!其实,这十分自然,如果按照东方传统的教育模式及标准,张五常的教学肯定会与其要求不合。张五常讲课,从来不备课,也没有讲义,更不在黑板上板书。在他看来,自己天天思考的经济学,备课是多此一举。即使是正式场合的演讲他也不会有多少准备(如:1991年到瑞典对众多诺贝尔奖得主的演讲,1998年到美国任西部经济学会会长的演讲)。 中国经济制度分析的第一人 率先将新制度分析系统地运用到中国经济问题研究的第一人,非张五常莫属了。张五常受著名新制度经济 学大师科斯、阿尔奇安和德姆塞茨亲传,与诺斯、巴泽尔共事多年,耳儒目染,一代新制度经济学宗师呼之欲出(科斯在他的诺贝尔经济学奖获奖演说中多次提到张五常对新制度经济学的贡献(科斯,1994)。诺斯也多次提到张五常对他经济思想的影响。)。张五常对新制度经济学的最大贡献应该是把制度分析的方法系统地引入到对中国经济问题的研究。早在20世纪60年代末,张五常将产权制度的分析方法应用在台湾的土地改革上并创立了“新租佃理论”。张五常

2013年中国县域电子商务发展指数报告

2013年中国县域电子商务发展指数报告 目录 一、县域电子商务的战略价值 (7) 二、全国各省市县域电子商务发展指数 (9) 三、全国县域电子商务发展分为六个梯队 (13) 四、"电子商务百佳县"榜单出炉 (15) 五、县域撑起浙江电子商务半边天 (18) 六、产趣群为县域电子商务奠定坚实基础 (20) 七、县域网购消费増速比城市快13.6个百分点 (24) 八问题与展望 (25) 附录1 :"阿里巴巴电子商务发展指数"方;、去说明 (26) 附录2 : 2013年中国电子商务发展百佳县 (29) 附录3 :县域电子商务微案例 (32) 报告作者 (34) 致谢....................................................... 34 图表目录 图表1阿里巴巴电子商务发展指数指标构成 (9) 图表2全国各省市县域电子商务发展指数 (10) 图表3全国各省市县域网商指数 (11) 2 All Research 阿里研究中心

2013年中国县域电子商务发展指数报告 3 Ali Research 阿里研究中心 图表4全国各省市县域网购指数 ....................................... 12 图表5全国县域电子商务六个梯队 ...................................... 13 图表6第一二梯队各项排名 ........................................... 14 图表7全国县域电子商务发展六个梯队地理分布 ........................... 14 图表8浙江各城市县域电子商务发展指数 ................................ 19 图表9 "电子商务百佳县"特色产业集群举例 (20) > f _1_ 刖言 2010年,阿里研究中心联合中国社科院信息化研究中心启动"网商发展指 数"研究,并在2010年至2012年间先后发布多份年度、季度网商发展指数报 告,对全国网商发展情况进行评价。 最近四年,中国电子商务蓬勃发展,不断迈上新台阶。2013年中国电子商 务交易额达到10.67万亿元1 ,进入"十万亿时代”。与之相应的,各界对"电子 商务"的认识不断扩展和深化,先后经历了 "工具' "渠道' "基础设施"等阶 段,并逐步进入"电子商务经济体"新阶段2 。 在这样的背景下,为了及时、客观地记录和评价中国电子商务的发展,阿里 研究中心基于近年在网商、网络零售、电子商务服务、电子商务经济体等方面的 研究,广泛征询专家建议,构建形成"阿里巴巴电子商务发展指数"指标体系。 1 工业与信息化部,2013年我国电子商务整体市场规模超过10万亿元, https://www.doczj.com/doc/9711495852.html,/jrzg/2014-01/11/content_2564458.htm 2 阿里研究中心,《增长极:从新兴市场国家到互联网经济体》,2013年4月

课程论文 论文题目教育对中国经济增长的实证 分析 专业名称经济学 班级名称1403 学生姓名宋丽丽 学生学号2014010757 指导教师李建华 二零一六年十月二十七日

摘要 随着科技的进步,知识经济时代已经到来。目前我国已经实现了教育支出占财政支出比重4%的目标。中国持续的经济高速增长,使得人民的物质生活得到极大地改善,同时也使中国在国际中的政治、经济地位得以提高。为了研究教育对经济增长的影响,本文主要从1992至2010年间的时间序列数据,运用计量的方法,探求教育的发展所带来的高素质劳动力对我国国民经济的增长的影响,从而提出有利于国民经济发展的有效政策建议。从长期来看,政府教育支出作为一种人力资本的投资,能大大提高劳动力的技术知识和管理知识,这必然导致社会劳动生产力的提高和技术的进步,从而对宏观经济产生巨大影响。国内外许多经济学家对此进行了大量的实证研究。研究发现:教育支出对不同发展水平、不同类型经济区域的影响作用不同。而衡量一个国家的教育发展水平的方法有很多,其中,国家财政支出中教育支出所占的比重直接体现了政府对教育事业的重视程度。一国师范学校的数量、教师队伍的总人数、学龄儿童入学率以及高学历毕业生(大学本科以上)人数、教育支出所占比重等都可以作为衡量一国教育发展情况的指标。正是这一问题的出现,本人则选取了“教育对中国经济增长的实证分析”这样一个命题作为本文的研究课题。运用计量分析的方法,探求教育的发展所带来的的影响,从而提出有利于经济发展的有效政策建议。 关键词:教育支出;人力资本;计量分析;菲德模型;国民生产总值;

目录 摘要.......................................................................................I 前言 (3) 一、文献综述 (3) (一)国内文献综述 (3) (二)国外文献综述 (4) 二、理论基础 (5) 三、实证计量分析 (7) (一)数据的来源与确定 (8) (二)模型的构建 (9) (三)参数估计 (9) 1. 对模型进行回归 (9) 2.对参数进行估计 (9) (四)检验分析 (10) 1.经济意义的检验 (10) 2.统计检验 (11) 结论与启示 (11) 参考文献 (11) 前言

百强县发展报告 Prepared on 22 November 2020

2016年中国工业百强县(市)发展报告 摘要:工业强县(市)是推进供给侧结构性改革、落实《中国制造2025》、实现全面建成小康社会的战略选择,有助于培育充满活力、特色化、专业化的县域经济,提升承接城市功能转移和辐射带动乡村发展能力。在工业和信息化部运行监测协调局及其他相关司局的指导下,中国信息通信研究院工业百强县(市)课题组围绕“创新、协调、绿色、开放、共享”五大发展理念的要求,进一步优化县域工业竞争力评价指标体系,依托制造强国产业基础大数据平台,不断丰富数据来源,创新评价方法,对2016年各县(市)工业经济发展水平进行实证分析和比较研究,形成如下研究报告,供决策参考。

根据县域工业竞争力评价指标体系(见附件1),课题组得出2016年我国工业百强县(市)竞争力指数和基础条件、运行绩效、发展活力指数及排名变化情况(见附件2)。2016年工业百强县(市)分布于18个省份,其中,山东22个,江苏20个,浙江13个,河南9个,福建7个,辽宁、内蒙古各5个,河北、湖南各4个,湖北、陕西各2个,广东、安徽、山西、江西、宁夏、贵州、新疆各1个(图1)。 图1 2016年工业百强县(市)分布图 一、纵向比较 (一)东部及资源型县(市)上升较快,辽宁下降幅度较大 2016年排名上升的县(市)有57个,上升较快超过15位次的有21个,主要为东部及中西部资源型县(市)。从具体指标来看,东部县(市)上升较快的主因在于城镇居民可支配收入及创新指标较好,资源型县(市)上升较快的主因在于城镇化率、利润率及人均GDP、人均工业增加值指标占优。2016年排名下降的有28个,下降超过15位次的有12个,主要为东部及东北县(市)。从具体指标来看,下降较快主因在于工业增速、利润率及创新指标较差,尤其是辽宁各县(市)问题突出导致排名降幅较大,平均下降超过30位。此外,昆山、江阴及晋江等六地排名保持不变。

教育类总类核心期刊表(种) 教育研究;教育评论;教育理论与实践;教育研究与实验;外国教育研究;比较教育研究;教育与经济;外国教育资料;中国教育学刊;上海教育科研;人民教育;教育科学;山东教育科研; 现代教育论丛;教育探索;华东师范大学学报(教科版)。 学前教育类核心期刊表(种) 学前教育研究;学前教育;早期教育;幼儿教育。 初等中等教育类核心期刊表(种) 课程、教材、教法;普教研究;学科教育;上海教育;北京教育;天津教育;中小学教育;班主任;数学通报;数学通讯;高中数理化;中学语文教学;语文教学通讯;中小学外语通讯;中小学英语教学与研究;物理教学;化学教学;历史教学;思想政治课教学;中学地理教学参考;生 物学教学;外国中小学教育。 高等教育类核心期刊表(种) 中国高等教育;高等教育研究(武汉);教育发展研究;中国高教研究;辽宁高等教育研究;学位与研究生教育;高等工程教育研究;清华大学教育研究;高等师范教育研究;江苏高教;高校理论战线;高教探索;黑龙江高教研究;吉林教育科学.高教研究。 各类教育核心期刊表(种) 中国成人教育;父母必读;中国电化教育;现代远距离教育;教育与职业;上海成人教育;职业技术教育;中国电大教育;电化教育研究;农村成人教育;中国特殊教育。 年度来源期刊中文社会科学引文索引期刊 教育学(种) > 高等教育研究比较教育研究教育科学教育研究 清华大学教育研究 江苏高教 华东师范大学学报(教科版) 教育理论与实践 中国高等教育 学位与研究生教育 课程·教材·教法 中国大学教学

中国电化教育上海教育科研中国特殊教育开放教育研究 教育研究与实验中国教育学刊电化教育研究外国教育研究教育与经济 外国中小学教育 高等理科教育 教育评论 全球教育展望 外语电化教学 教育发展研究 高等师范教育研究 教育信息化 高等工程教育研究 > > > > 部分期刊\杂志\报刊通讯方式 、《中国高教研究》,北京西单大木仓胡同号,。 、《中国高等教育》,北京海淀区文慧园北路号,。 、《中国教育学刊》,北京西单大木仓胡同号,。 、《学科教育》,北师大英东楼八层教育科学研究所《学科教育》编辑部,。、《现代大学教育》,湖南长沙岳麓山中南大学,。 、《现代教育技术》, 、《高教文摘》,南京理工大学高教所,。 、《素质教育大参考》,上海永福路号,。 、《教学与研究》,或 、《教学研究》, 、《高等教育研究》, 、《文教探索》,广州东风东路号,。 、《教育评论》,福州市梦山巷号,。 、《教育科学研究》, 、《教育理论与实践》,山西省太原市解放路东头道巷号,。 、《中国教育报》,北京海淀区文慧园北路号 、《现代教育报》,北京海淀区北三环西路号电话:- 、《人民教育》,北京海淀区文慧园北路号电话:- 、《心理与健康》北京德外安康胡同号 、《心理科学》《大众心理学》上海市中山北路号 、《教育与职业》北京永安外安乐林路号

一个月中国教育报实习总结 三峡之行结束后,我在家呆了14天就返回京城。不是做志愿者,而是去中国教育报开始为期一个月的实习。 为此,我错过了 8月1日xx省境内的日全食,西安360一遇的日全食。为此,我也没有能和家人、朋友过多地相聚。 但是因为提早来了三天,我有了两个发表文章的机会。祸福相依,孰能辨之。 历数在教育报实习的一个月,除周末外早上七点半起床,赶九点半到报社,下午四点半之后就可以离开。有两天请假,一周休假,一天采访,算来在报社的日子不过13天而已,真正实习的时间,就是15天。这十五天里,我发表了三篇文章,每一篇都曾四易其稿;排了两个版,有一个版由于粗心数错了行,连累了高老师和排版工作者周六回报社改版;采访两次,一次在紫竹院公园采访4位xx市民,一次在学校用英语采访一位外国奥运志愿者;撰写一份策划,关于高校学生媒体的情况。目前这篇大稿还在酝酿中。 一个月里,我认识了徐老师、高老师、两位张老师、石老师,从他们身上我学到了很多东西。还结识了几位实习生,他们现在都是我的朋友。 一个月里,我接触到正规的报社工作,看到了规范化的运作流程。关于报纸的收获,虽然不多,但也相当受用。

1,定位 教育报的定位是面向全国的教育工作者,所以内容都是针对知识精英提供他们的所需。如此一来,中国教育报成为了教育行业的领跑者。专业化,是教育报做强做精的制胜法宝。也许中国教育报的发行量不如中国青年报大,知名度也没有中国青年报高,但是它的广告收入和记者待遇,确是远远好于前者。正是因为定位准,才容易出奇制胜。相反,如果和其他报纸一样都做大综合,竞争太过激烈,想要做到不可替代,实在不那么容易。 横向定位于教育行业,纵向还要定位于主流媒体。既然是主流媒体,那么重大事件、主流声音就绝不能缺少,否则就是将自己边缘化。所以汶川地震、奥运会这些所有媒体都在报道的事件,教育报也出了若干个专版,而且做得很精彩。 经纬坐标精确定位之后,接下来便是细分工作。文化周刊一周四五六日出版,每个版面分别定位为“人文焦点”——关注教育周围时代文化现象,“人文博艺”——培养知美爱美文化情怀;“人文文史”——为教育提供人文常识;“人文笔记”——记录教育时代的心灵和生活。 我第一次对定位和口号的感觉如此清晰。人文焦点记录文化新闻和学术事件,人文博艺是阳春白雪的琴棋书画,人人文史介绍历史故事和文化常识,人文笔记则刊登教师们的感悟和点滴。这些文章的起点都非常高,因为精品的层次都

中国经济学的发展趋势 1中国经济学的目标 中国虽然已经初步建立的社会主义市 场经济体制,但还存在两个方面的缺陷:一方面,计划经济体制的核心部分尚未彻底触动,深层问题没有完全解决;另一方面,一些新建立的重大制度仍是框架性的,尚不稳固,在具体实施中还有不少漏洞。因此,建设一门能反映中国市场经济体制特点和中 国经济发展道路特色的中国经济学是有必 要的。这也是中国经济学的根本目标所在,而中国经济学的具体目标可分为体制结构、经济运行和经济发展三个部分。 体制结构目标主要从中国的渐进式改 革和社会主义市场经济体制上来分析,所有制结构和个人收入分配制度及其保障体系 较为完善。经济运行目标主要包括社会主义市场经济的微观经济运行目标和宏观经济 运行目标。微观经济运行目标主要包括企业和企业制度的完善及国企改革的推进、社会

主义市场机制、市场体系、社会主义市场秩序和规则较为完善。宏观经济运行目标是实现总供给与总需求及其相互关系的平衡、宏观经济调控目标顺利实现、政府职能得到完善等。经济发展的目标就是在社会主义市场经济条件下的经济增长目标和经济发展目标。 2中国经济学面临的困境 1马克思主义经济学被边缘化,研究成果和研究团队萎缩 在中国马克思主义经济学被边缘化,甚至已无立身之地。目前,高校马思主义经济理论课程已被严重压缩,中国经济学界研究成果,主要是有关西方经济学的内容,有关马克思主义经济学内容的不到十分之一;有的虽然打着马克思主义经济学的招牌如《劳动价值论》,却在宣扬资产阶级要素价值论的观点。 其次,经济学专业的研究生对马克思主义经济学的学习不感兴趣,更谈不上研究。在西北大学经济管理学院十七年招收的330名博士生中,他们在学期间发表的经济学论

沈丘县县域经济发展情况 一、基本县情 沈丘县是周口市的东大门及豫东南与皖西北交往的重要门户和物资集散地,属黄淮冲积平原,是典型的内陆平原农业县,地理位臵优越,交通便利,交通发达,漯阜电气化铁路、宁洛高速公路、沙颍河航运为国民经济的快速发展奠定了良好的基础。全县辖22个乡镇(办事处),556个行政村,总人口124万人,总面积1080.53平方公里,耕地面积103万亩,人多地少,资源匮乏,基础条件较差,制约着经济发展,是我省国家级扶贫开发县份之一。现阶段沈丘县国民经济发展处于由第一产业向二、三产业转变的关键时期,农业基础地位进一步巩固,工业经济快速发展,三产经济总量迅速膨胀,产业结构调整取得初步成效,城镇化进程进一步加快,新农村建设稳步推进,在矿产资源极其贫乏的不利形势下,走出了一条以农副产品深加工和聚酯网业为主的工业经济发展模式。 二、县域经济发展现状 (一)经济总量快速扩张,综合实力显著增强。 全县生产总值突破百亿元达到119.89亿元,按可比价格计算,比上年增长11.2%;是“十五”末54.45亿元的2.2倍,年均增长13.3%;三次产业结构由2005年的32∶39∶29,调整到2010年的28.5∶41.5∶30,二、三产业所占比重达到71.5%,产业结构进一

步优化;财政一般预算收入增长到34328万元,比上年增长26.4%,是“十五”末的3.5倍,五年年均增长30.2%;全社会消费品零售总额44.73亿元,比上年增长19.6%,是“十五”末的2.4倍;城镇居民人均可支配收入12100元,增长11%;农民人均纯收入突破4000元达到4190元,增长15.2%;城乡居民储蓄存款余额78.97亿元,较年初净增10.32亿元。“十一五”时期成为沈丘国民经济发展史上最好的时期之一,被评为“全省县域经济社会发展十快县"、全国“县级产业集聚区竞争力百强县”等荣誉称号。 (二)特色产业加快转型,质量效益同步增长。以工业突破为抓手,加强园区集聚,优化产业升级,推进全民创业,培植骨干企业,主攻大项目,推动大招商,实现了工业规模、质量效益、产业集群、园区集聚、科技创新五大新突破,初步形成了食品加工、聚酯网业、机械加工、棉纺织造四大支柱产业。2010年底,全部工业增加值达到42.8亿元,比2009年增长14.8%,其中,规模以上工业增加值达到28.4亿元,同比增长23.6%。“十一五”时期全部工业增加值年均增长速度达到16.4%,占GTP的比重由2005年的25.7%提高到2010年的35.7%。其中,规模以上工业增加值年均增长速度达到32.2%。 产业集聚区建设快速推进,产业集聚区服务功能和承接产业转移能力得到明显提升,被省工信厅确定为全省承接产业转移示范区试点,并在2008年被评定为“中国县域产业集群竞争力百强”。2010年底,食品加工业完成总产值76亿元,金丝猴食品股份有限

中国政府行政建设在经济发展中的所发挥的作用 ----“政府行政能力建设与中国经济的发展”研讨会 会议准备工作: 1、会场预约 根据会议的需要及其级别,将研讨会会场定在华侨大厦,交通方便,有停车场,在市中心,活动方便,华侨大厦准备过多次大型会议,设备比较齐全,且有经验。 2、会场的布局,设备安装调试 根据会议的具体情况,会场的布局要简洁大方,采用圆桌式的方式,准备好音响话筒等设备。根据需要提前调试好设备,并进行演练,确保会议的顺利进行。 3、印刷材料的设计制作 根据会议的内容和具体需要,印刷品的样式要简洁,图案与政府和经济有关。提前把印刷品送到会场或指定位置,所有材料放在统一的精装袋内,方便携带。 4、联系媒体 联系泰安的相关媒体(泰安日报,齐鲁晚报,山东农大报等必要时可联系当地电台)进行报道。 5、联系当地政府部门 联系泰安市内的政府部门(市政府、公安部门等),在开会期间协助,以保证会议的顺利进行。 6、参会者的住宿

参会人员下榻的酒店可以选择山东农业大学宾馆。车站附近,交通便利,自己学校的附属宾馆,使用方便灵活,离会议地方较近。宾馆房间要多预定3--5个,以备有带家属旅游的。 7、参会者的接送 根据与会人数的多少及参加会议的集体情况安排车辆,并提前预定好车位,以防万一多预定2—3个私家车位。 8、参会者的餐饮 根据参会人员的喜好及习惯,预订中餐或宴会的形式。在华侨大厦开完会后可直接就餐.下榻宾馆提供各式早餐,午餐和晚餐可在几个大型饭店预订或实行自助,同时考虑少数民族饮食的习惯。 9、参会者业余时间的安排 根据参会人员的不同喜好可安排几种业余安排。有像百乐门、金钱柜一类的休闲娱乐场所;爬泰山,逛岱庙,天外村一类的旅游线路;有方特、天庭湖乐园一类的游乐设施等。同时提前购买好泰安特产,会议结束后送与参会人员留作纪念。 会议成本的计算 会场的预订、布置所花的费用,印刷材料的费用,参会人员的住宿费、餐饮费、业余时间安排的部分费用,参会的接送费用,购买纪念品的费用等,可拉部分赞助或寻求政府的资助。

读《中国教育报》有感 在网上,一直听网友们称赞:《中国教师报》是一份宣扬教师情感与智慧的报纸,是老师们自己的报纸,于是,从一开始起,便对《中国教师报》有了一份特殊的亲切感。 作为“全国老师自己的报纸”的《中国教师报》,大部分版面刊登的都是像我们一样工作在基层的教师作品,反映的都是我们这些广大教师真实的生活、真实的工作、真实的教学,贴近我们的实际。因此,无论版式还是内容,都令人耳目一新。闲暇的时光,总是惬意的,我跟往常一样喜欢随手翻看报纸,今天随手翻开《中国教师报》时,“课改中国行”这几个大标题映入我的眼帘,深深吸引着我。特别报道分为四篇:调查篇、专家篇、志愿者篇和花絮篇。而这几篇里面打动我的是志愿者篇,标题《课改路上,我们一起行走》,从这些志愿者的话语中我感受到他们对课改的热情与希望,这与我校一直以来倡导课程改革的观念不谋而合,瞬间触动了我这根麻木的神经,引发我的思考: 一、正确认识新课程理念 学校一直倡导新课程理念,要求老师坚持学习《新课程标准》,坚持每周的听评课活动。现在细想起来,似乎自己只是盲目地跟着别人走,这条路走得很吃力、很迷茫。刚开始的教学中,我比较注重基础知识的传授,而忽视学生能力的培养,只重视单元里面四篇课文的讲解,甚至将略读课文上成精读课文,而忽视园地里面的口语交际和

综合性学习。 “全面提高学生的语素养”“正确把握语文教育的特点”“积极倡导自主、合作、探究的学习方式”“努力建设开发而有活力的语文课程”这四条让人耳目一新的课程理念,听评课活动中,听到专家的评析,我开始改变自己的教学风格。让学生质疑课题,带着疑问读课文,小组合作学习等等。但我有时候发现自己真的只是在走这样的一个形式,没有真正去关注过孩子在讨论什么,没有好的方法去引导他们如何讨论。这样的课堂看似非常的热闹,而实际上还不如以前脚踏实地的学习一点知识。 所以,新课改的第一步,就是要让自己真正认识课程理念,正确解读课程理念,将新课程理念真正意识化。不能盲目地去抛弃旧的教学模式而全面照搬新的教学模式,而应认真思考,取长补短,这样才能让自己的每个教学步骤都是在训练学生的一种能力。 二、注重课堂提问的有效性 课堂提问是小学语文教学中进行启发式教学的一种主要形式,是有效教学的核心。教师课堂上所提的问题的质量,会直接影响到课堂学习气氛,进而影响学习活动的效果。 在上次执教的《一千根弦》一课中,我问孩子“一千根弦代表的含义?”让学生到文中去找出相关句子,进而学习的重点就在体会句子上,而句子的落脚点是在“含义”二字。这样我的课堂就有着一条很清晰的思路。深切地感受到课堂提问的艺术,而我,还有很长很长的一段路要去学习、去探究。

从经济学原理看如今中国的教育问题 教育问题近年来饱受大众诟病。诟病的理由说来说去无非就是这些东西贵的离谱,而且质量还没保障。 在社会大分工的年代里,生产者和消费者一般不是直接进行交易的。一样商品或劳务要从生产者到达消费者,中间要经过很多的环节。比如一箱铅笔,厂商生产出来以后,要先卖给商店,商店再卖给零散的消费者。中间环节的存在,大大提高了生产者和消费者之间的交易成本,形成三方共赢的局面。 正常情况下,中间环节是由千千万万的商户组成。他们先和生产者进行讨价还价,以均衡价格购得产品,然后再和消费者讨价还价,在以均衡价格卖给消费者。由于整个流通环节中都存在着充分竞争,故产品可以以均衡价格从生产者流转到消费者。 但是,假如有一个强大的组织,强行取代了千千万万零散而独立的中间商户,或者强行限制了中间环节的规模,那么,这个时候的中间环节,就会处于一种最为有利的地位——双边垄断地位。对生产者,它是处于垄断地位,形成买方市场,可以压低产品的价格;对消费者,它亦处于垄断地位,形成卖方市场,可以抬高产品的价格。这样,就形成一个剪刀差模式,一边低价买进产品,一边高价卖出产品。 中国教育市场是严重畸形的市场,因为有政府的强力干预与管制。教育问题的根源并非市场化,而是没有彻底的市场化,政府在其中处于双边垄断的有利地位,人为提高了这些产品和劳务的价格。 教育作为人力资本投资的重要形式,它对经济增长与经济发展具有持续的推进作用。本世纪教育研究的重大特点之一就是将教育作为一项产业,运用大量的经济学方法,从宏观和微观两个不同的角度对教育活动进行了广泛而深入的分析。这不仅很好地解释了教育行为的经济内涵,而且在影响宏观经济与教育政策、强化教育在国民经济和社会发展战略中的重要地位方面发挥了显著的作用。长期以来,国内理论界对教育问题的研究仍然集中于教育学领域,而从产业角度来研究教育活动的文献尚不多见。为了深刻地认识教育行为的经济学原理,对教育活动进行合理的引导和调控,教育产业的经济学研究显得十分迫切。本文仅从经济学角度对教育活动进行一些初步的理论分析,并结合我国的教育实践作一些探讨。 一、教育产业的宏观性质 国民经济的发展首先依赖于国内资源的存量、结构与质量,而一国的国内资源通常可以归纳为自然资源、人力资源、资本资源和科技资源,其中自然资源是一种自然禀赋,而资本与科技都是自然资源与人力资源结合的衍生资源,并且人力资源由于自身的能动性特征而居于首要的地位。通常用货币度量的人力资源就称为人力资本。作为人力资本投资的重要途径,教育的发展直接决定着一国人力资本的形成状况,从而决定着国民经济的发展水平和发展速度。 18世纪下半叶,英国古典经济学家亚当·斯密认为:学习一种才能,须受教育,须进学校,须做学徒,所费不少;但这种费用,可以得到偿还,赚取利润。斯密对教育的这种认识虽停留在教育的微观经济角度,但他已察觉到了教育的经济价值。到了19世纪40年代,德国经济学家弗里德里希·李斯特首次提出了物质资本与精神资本的概念,强调了教育和科学对经济发展的推动作用。到了本世纪,首先是前苏联的斯特鲁米林提出了教育投资收益率的计算方式,从而在定量研究教育经济价值的基础上,为教育对经济发展的推动作用提出了明确的证据。美国经济学家W·舒尔茨则开创性地提出了人力资本理论,从而首次将教育投资对整个经济成长的影响进行了系统化的分析。 舒尔茨的研究结果表明,经济发展主要取决于人的质量而不是自然资源的丰瘠或资本存量的多寡。处于现代经济活动中的人力资本,其作用远比物质资本重要得多。舒尔茨进一步认为,