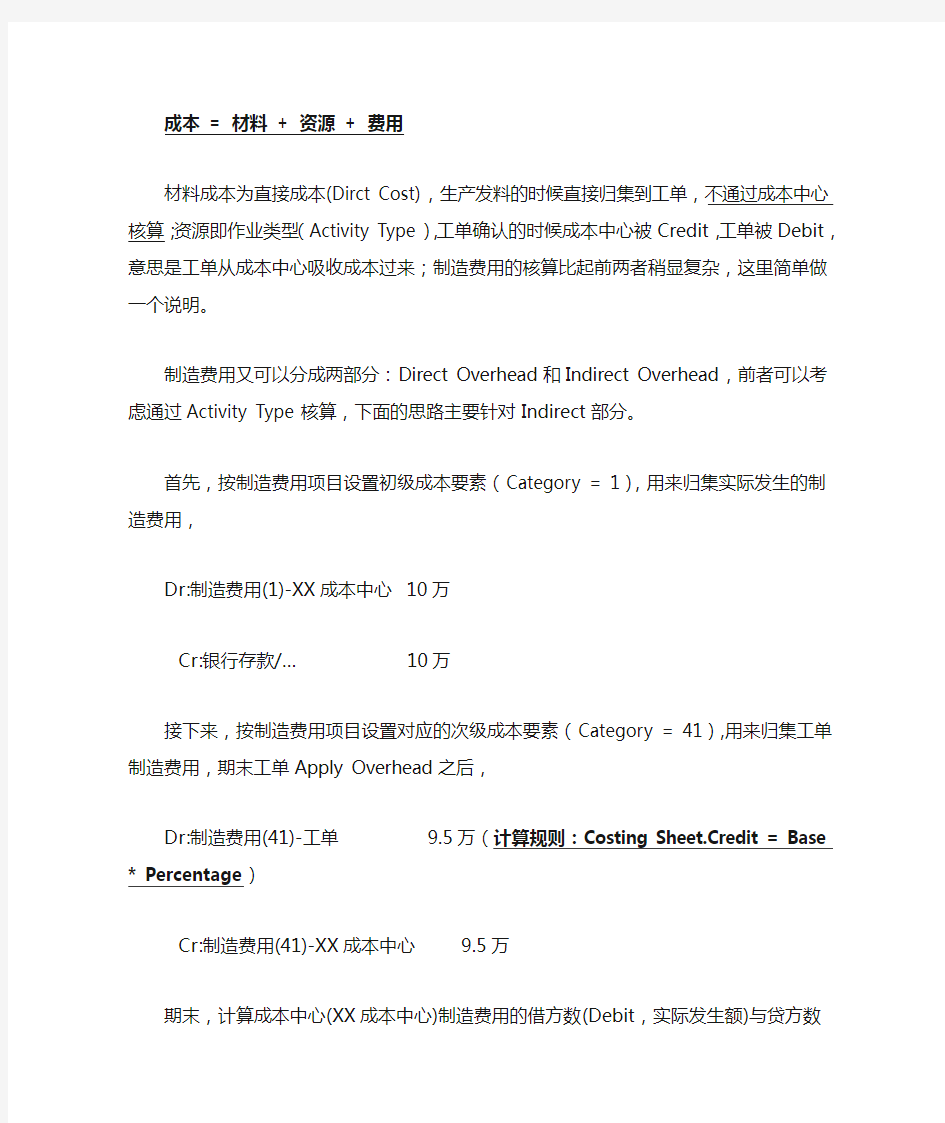

成本 = 材料 + 资源 + 费用

材料成本为直接成本(Dirct Cost),生产发料的时候直接归集到工单,不通过成本中心核算;资源即作业类型(Activity Type),工单确认的时候成本中心被Credit,工单被Debit,意思是工单从成本中心吸收成本过来;制造费用的核算比起前两者稍显复杂,这里简单做一个说明。

制造费用又可以分成两部分:Direct Overhead和Indirect Overhead,前者可以考虑通过Activity Type核算,下面的思路主要针对Indirect部分。

首先,按制造费用项目设置初级成本要素(Category = 1),用来归集实际发生的制造费用,

Dr:制造费用(1)-XX成本中心 10万

Cr:银行存款/… 10万

接下来,按制造费用项目设置对应的次级成本要素(Category = 41),用来归集工单制造费用,期末工单Apply Overhead之后,

Dr:制造费用(41)-工单 9.5万(计算规则:Costing Sheet.Credit = Base * Percentage)

Cr:制造费用(41)-XX成本中心 9.5万

期末,计算成本中心(XX成本中心)制造费用的借方数(Debit,实际发生额)与贷方数(Credit,工单吸收部分)的差额,V = 制造费用(1) - 制造费用(41),V <0,表明成本中心被过渡吸收(Over Absorption),反之,则是Under Absorption,

最后,编制制造费用差异结转凭证(期末手工编制),

Dr/Cr:产品销售成本 0.5万

Cr/Dr:制造费用(1)-XX成本中心 0.5万

这样就保证了初级成本要素期末不留余额。

Activity Types

Activity types are used to describe the various forms of activity that are performed at a cost center.

Activity types are valuated for each cost center and period with a charge rate that consists of a fixed portion and a variable (work-related) portion. Thus the costs incurred at a cost center can be distributed to products, according to which activities have been performed.

You can assign each standard value in the work center an activity type as a default

Relationships between the Cost Center, Activity Types, Work Center and Routing

The following graphic illustrates the relationships between cost center, activity types, work center and routing for costing internal activities.

Relationships between the Cost Center, Activity Types, Work Center and Routing

The "Production" cost center has been assigned four activity types. Each activity type was valuated with a charge rate that is made up of a fixed and a variable (work-related) part. In this example, a setup hour (SET) costs $70.

Since the work center is assigned to a cost center, the activity types (as long as permissible in the cost center) can be assigned to standard values in the work center. In this example the activity types SET, MAC and LAB are assigned to the standard values "Setup", "Machine" and "Labor" in the "Milling machine 5" work center. These activity types are then suggested when the work center is assigned to a routing

In the work center a formula can also be assigned to each standard value for costing. Formulas are used to calculate activities for the operation quantity from the general operation data and the standard values.

The activity types are used to calculate the costs for these activities.

Activity Types

Activity types are used to describe the various forms of activity that are performed at a cost center.

Activity types are valuated for each cost center and period with a charge rate that consists of a fixed portion and a variable (work-related) portion. Thus the costs incurred at a cost center can be distributed to products, according to which activities have been performed.

You can assign each standard value in the work center an activity type as a default

Relationships between the Cost Center, Activity Types, Work Center and Routing

The following graphic illustrates the relationships between cost center, activity types, work center and routing for costing internal activities.

Relationships between the Cost Center, Activity Types, Work Center and Routing

The "Production" cost center has been assigned four activity types. Each activity type was valuated with a charge rate that is made up of a fixed and a variable (work-related) part. In this example, a setup hour (SET) costs $70.

Since the work center is assigned to a cost center, the activity types (as long as permissible in the cost center) can be assigned to standard values in the work center. In this example the activity types SET, MAC and LAB are assigned to the standard values "Setup", "Machine" and "Labor" in the "Milling machine 5" work center. These activity types are then suggested when the work center is assigned to a routing

In the work center a formula can also be assigned to each standard value for costing. Formulas are used to calculate activities for the operation quantity from the general operation data and the standard values.

The activity types are used to calculate the costs for these activities.

《成本会计》第六章制造费用的核算 一、制造费用归集的核算 (一)制造费用的含义 制造费用是指企业内部各生产单位(分厂、车间)为生产产品或提供劳务而发生的,应该计入产品成本,但没有专设成本项目的各项生产费用。制造费用包括企业内部分厂、车间的管理人员工资及福利费、固定资产折旧费、修理费、租赁费(不包括融资固定资产的租赁费)、机物料消耗、低值易耗品摊销、取暖费、水电费、办公费、运输费、保险费、设计制图费、试验检验费、劳动保护费、季节性或修理期间的停工损失以及其他制造费用。 (二)制造费用核算的账户 为了总括反映和监督企业各生产单位在一定时期内为组织和管理生产所发生的各项制造费用,需要设置“制造费用”账户。制造费用发生时,记入本账户的借方,进行分配结转时,记入本账户的贷方,本账户月末一般无余额。 如果辅助生产车间的制造费用发生数额较小,为了减少转账手续,也可以不通过“制造费用”账户,直接记入“辅助生产成本”账户。 根据企业管理的需要,分析制造费用超支的原因,寻找降低费用的途径,“制造费用”账户应按生产单位别设置明细账,并在账内按照费用项目设立专栏或专户,分别反映各生产单位各项制造费用的发生情况。 (三)制造费用归集的核算 制造费用的归集按其记账依据不同可分为两种情况: 1.一般费用发生时,根据付款凭证或据以编制的其他费用分配表,借记“制造费用”账户,贷记“银行存款”或其他有关账户。如办公费、差旅费、劳动保护费等。

2.机物料消耗、外购动力费用、工资及福利费、折旧费、修理费等,在月末应根据转账凭证及汇总编制的各种费用分配表,借记“制造费用”账户,贷记“原材料”、“应付工资”、“应付福利费”、“累计折旧”、“预提费用”等账户。 需要注意: (1)辅助生产车间发生的费用,如果辅助生产的制造费用是通过“制造费用”账户单独核算,则应比照基本生产车间制造费用的核算;如果辅助生产的制造费用不通过“制造费用”账户单独核算,应将其全部记入“辅助生产成本”账户。 (2)归集在“制造费用”账户借方的各生产单位当月发生的制造费用,月末应将各项费用发生额的合计数,分别与其预算数进行比较,以查明制造费用预算的执行情况。 二、制造费用分配的核算 制造费用分配计入产品成本的方法一般有生产工人工时比例分配法、生产工人工资比例分配法、机器工时比例分配法、按年度计划分配率分配法等。 (一)生产工人工时比例分配法 生产工人工时比例分配法按照各种产品所用生产工人实际工时的比例分配制造费用。 分配的计算公式: 制造费用总额 制造费用分配率= —————————— 各种产品生产工时总数 某种产品应负担的制造费用=该产品的生产工时数×分配率

制造费用的核算

制造费用的核算 单项选择 1.按年度计划分配率分配制造费用的方法适用于()。 A.制造费用数额较大的企业B.季节性生产企业 C.基本生产车间规模较小的企业D.制造费用数额较小的企业 2.能够将劳动生产率和产品负担的费用水平联系起来,使分配结果比较合理的制造费用分配方法是()。 A.生产工人工时比例分配法 B. 按年度计划分配率分配法 C.生产工人工资比例分配法D.机器工时比例分配法 3.下列方法中,可能使“制造费用”账户有月末余额的是()。 A.生产工人工时比例分配法B.按年度计划分配率分配法 C.生产工人工资比例分配法 D. 机器工时比例分配法 4.基本生产车间机器设备的折旧费应记入()账户的借方。 A.“累计折旧”B.“管理费用” C.“制造费用”D.“基本生产成本” 5.下列不属于制造费用的是()。 A.车间机物料消耗B.融资租人固定资产的租赁费 C.劳动保护费D.季节性停工损失 6.机器工时比例分配法适用于()。 A.季节性生产的车间B.制造费用较多的车间 C.机械化程度大致相同的各种产品D.机械化程度较高的车间 7.除了按年度计划分配率分配制造费用以外,“制造费用”账户月末()。

A.没有余额B.一定有借方余额 C. 一定有贷方余额D.有借方或贷方余额 8.某车间按年度计划分配率分配制造费用,其分配率为5元/小时。10月份实际发生制造费用40000元,定额工时9000小时,10月初“制造费用”账户借方余额3000元。则10月份分配转入“基本生产成本’账户的金额是()。 A.40000B.37000 C.45000D.43000 9.直接用于产品生产,但不便于直接计人产品成本,因而没有专设成本项目的费用,以及间接用于产品生产的各项费用是指()。 A.间接费用B.直接费用 C.制造费用 D. 财务费用 多项选择题 1.制造费用的分配方法有()。 A.生产工人工时比例分配法B.机器工时比例分配法 C.直接分配法D.计划成本分配法 E.生产工人工资比例分配法 2.下列账户中,月末既可能有借方余额,也可能有贷方余额的是()。 A.“制造费用”B.“基本生产成本’ C.“材料成本差异’D.“管理费用’ E.“本年利润” 3.下列项目中,属于制造费用所属项目的有()。

成本 = 材料 + 资源 + 费用 材料成本为直接成本(Dirct Cost),生产发料的时候直接归集到工单,不通过成本中心核算;资源即作业类型(Activity Type),工单确认的时候成本中心被Credit,工单被Debit,意思是工单从成本中心吸收成本过来;制造费用的核算比起前两者稍显复杂,这里简单做一个说明。 制造费用又可以分成两部分:Direct Overhead和Indirect Overhead,前者可以考虑通过Activity Type核算,下面的思路主要针对Indirect部分。 首先,按制造费用项目设置初级成本要素(Category = 1),用来归集实际发生的制造费用, Dr:制造费用(1)-XX成本中心 10万 Cr:银行存款/… 10万 接下来,按制造费用项目设置对应的次级成本要素(Category = 41),用来归集工单制造费用,期末工单Apply Overhead之后, Dr:制造费用(41)-工单 9.5万(计算规则:Costing Sheet.Credit = Base * Percentage) Cr:制造费用(41)-XX成本中心 9.5万 期末,计算成本中心(XX成本中心)制造费用的借方数(Debit,实际发生额)与贷方数(Credit,工单吸收部分)的差额,V = 制造费用(1) - 制造费用(41),V <0,表明成本中心被过渡吸收(Over Absorption),反之,则是Under Absorption, 最后,编制制造费用差异结转凭证(期末手工编制), Dr/Cr:产品销售成本 0.5万 Cr/Dr:制造费用(1)-XX成本中心 0.5万 这样就保证了初级成本要素期末不留余额。

制造费用核算的内容 制造费用是指企业各个生产单位(分厂、车间)为组织和管理生产所发生的各项费用。其内容包括: 1.车间管理人员工资:是指生产车间管理人员、辅助后勤人员等非一线直接从事生产的人员工资;一线直接生产人员非生产期间的工资也计入本项目,非一线生产员工提供直接生产时,其相应的工资应从本项目转入生产成本中的直接工资项目。 2.职工福利费:按第一项所定义的生产管理人员工资的14%提取。 3.交通费:是指企业为车间职工上下班而发生的交通车辆费用,主要指汽油费、养路费等。 4.劳动保护费:指按照规定标准和范围支付给车间职工的劳动保护用品,防暑降温、保健饮食品(含外购矿泉水)的费用和劳动保护宣传费用。 5.折旧费:是指车间所使用固定资产按规定计提的折旧费。 6.修理费:指生产车间所用固定资产的修理费用,包括大修理费用支出…… 7.租赁费:是指车间使用的从外部租入的各种固定资产和用具等按规定列支的租金。 8.物料消耗:指车间管理部门耗用的一般消耗材料,不包括固定资产修理和劳动保护用材料。 9.低值易耗品摊销:是指车间所使用的低值易耗品的摊销。 10.生产用工具费:是指车间生产耗用的生产用工具费用。 11.试验检验费:是指车间发生的对材料、半成品、成品、仪器仪表等试验、检验费。 12.季节性修理期间的停工损失:是指因生产的季节性需要而必须停工,生产车间停工期间所发生的各项费用。 13.取暖费:是指车间管理部门所支付的取暖费,包括取暖用燃料、蒸汽、热水、炉具等支出。 14水电费:是指车间管理部门由于消耗水、电和照明用材料等而支付的非直接生产费用。 15.办公费:是指车间生产管理部门的通讯费用以及文具、印刷、办公用品等办公费用;政府部门的宣传经费,包括学习资料、照相洗印费以及按规定开支的报刊订阅费等。 16.差旅费:是指按照规定报销生产车间职工因公外出的各种差旅费、住宿费、助勤费;市内交通费和误餐补贴;按规定支付职工及其家属的调转、搬家费;按规定支付患职业病的职工去外地就医的交通费、住宿费、伙食补贴等。 17.运输费:是指生产应负担的厂内运输部门和厂外运输机构所提供的运输费用,包括其办公用车辆的养路费、管理费、耗用燃料及其他材料等费用。 18.保险费:是指应由车间负担的财产保险费用。 19.技术组织措施费:是指生产工艺布局调整等原因发生的费用。 20.其他制造费用:除前述1~19项所列的,零星发生的其他应由车间负担的费用。

制造费用的归集和分配 一、制造费用的归集 (1)间接生产费用。如机物料消耗,车间厂房的折旧费、租赁费和保险费,车间照明费、水费、取暖费以及车间管理和辅助人员的职工薪酬、差旅费和办公费,设计制图费以及季节性停工损失和生产用固定资产修理期间的停工损失等 (2)没有专设成本项目的直接生产费用。如机器设备的折旧费、周转材料摊销(生产工具摊销)、产品生产耗用燃料和动力费用等 (3)基本生产车间为组织和管理生产而发生的费用。如车间管理人员的工资及福利费、车间管理用房屋及建筑物的折旧费、修理费、车间管理用具的摊销、车间管理用的照明费、水费、取暖费、办公费 制造费用发生时,借记“制造费用”科目,并视具体情况,分别贷记“原材料”、“应付职工薪酬”、“累计折旧”、“预提费用”、“银行存款”等科目;期末按照一定的标准进行分配时,借记“基本生产成本”等科目,贷记“制造费用”科目;除季节性生产的车间外,“制造费用”科目期末应无余额。 如果辅助生产车间的制造费用是通过“制造费用”科目单独核算的,则应比照基本生产车间发生的费用核算;如果辅助生车间的制造费用不通过“制造费用”科目单独核算,则应全部记入“辅助生产成本”科目及其明细账的有关成本或费用项目。 制造费用是按照发生的地点或生产单位(分厂、车间)来归集的。 (1)发生机物料、外购动力费、职工薪酬、折旧费、修理费等时,在月末应应该根据转账凭证、各种费用汇总表及分配表,借记“制造费用”,贷记“原材料”、“应付职工薪酬”、“累计折旧”等。 (2)发生一般费用时,办公费、差旅费、劳动保护费等时,应根据付款凭证或据以编制的其他费用分配表,借记“制造费用”,贷记“银行存款”等。 二、制造费用的分配 (一)生产工时比例法 适用:机械化程度较低或生产单位内生产的各产品工艺机械化程度大致相同的单位 费用分配率=某产品制造费用总额/ 生产工时总额 某产品应分配的制造费用=该产品生产工时×费用分配率 例1:长江公司20××年6月基本生产车间发生的制造费用总额为元,基本生产车间甲产品生产工时为25000小时,乙产品生产工时为15000小时。 制造费用计算分配如下: 制造费用分配率= ÷(25000+15000)= 甲产品应分担的制造费用= 25000×= 元 乙产品应分担的制造费用= 15000×= 元 按生产工时比例法编制制造费用分配表,详见表1 表1 制造费用分配表 车间:基本生产车间单位:元 应借科目生产工时(小 时) 分配率分配金额 基本生产车间甲产品25000 乙产品15000 合计40000 会计分录: 借:基本生产成本—甲产品