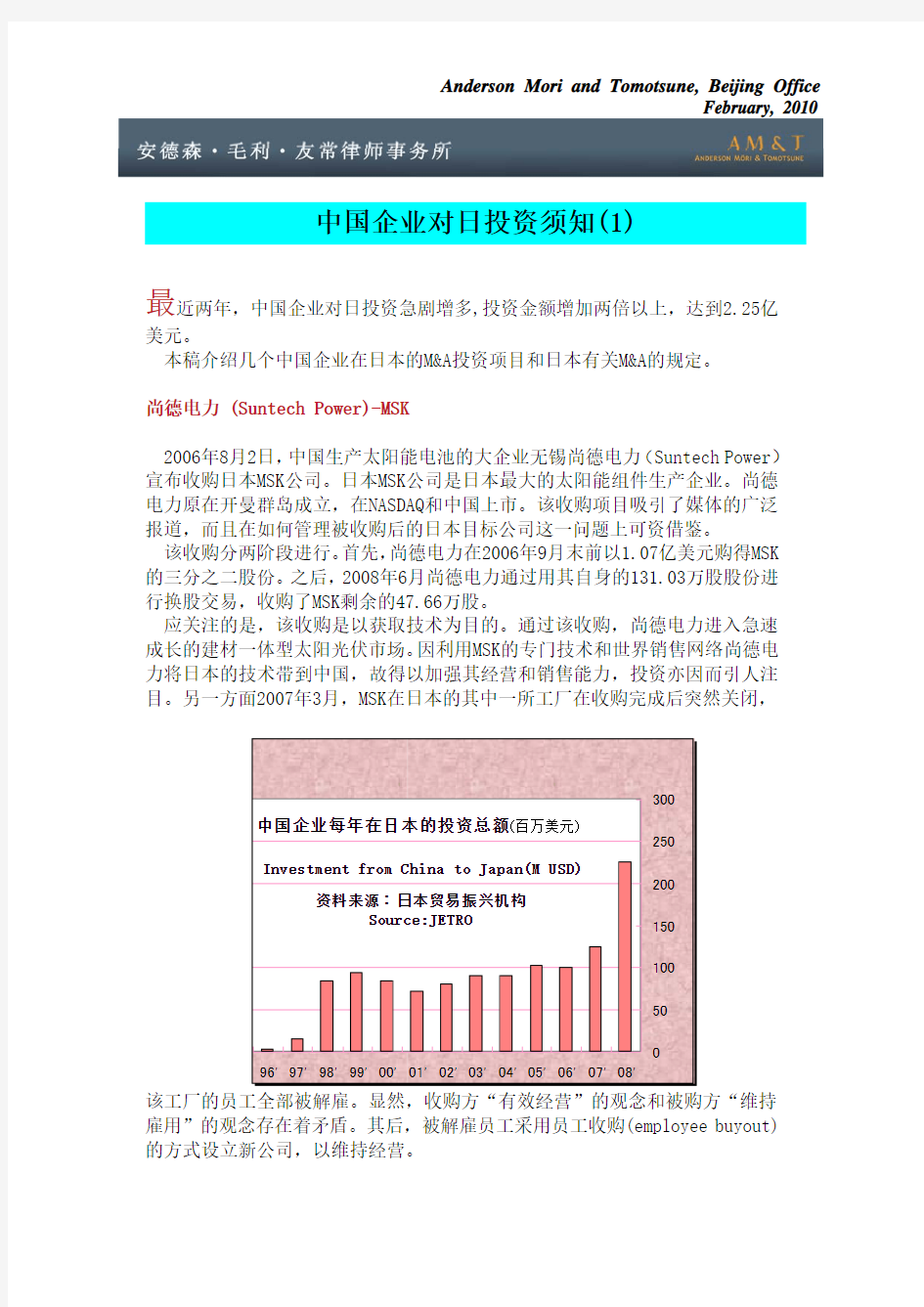

最近两年,中国企业对日投资急剧增多,投资金额增加两倍以上,达到2.25亿美元。

本稿介绍几个中国企业在日本的M&A投资项目和日本有关M&A的规定。

尚德电力 (Suntech Power)-MSK

2006年8月2日,中国生产太阳能电池的大企业无锡尚德电力(Suntech Power)宣布收购日本MSK公司。日本MSK公司是日本最大的太阳能组件生产企业。尚德电力原在开曼群岛成立,在NASDAQ和中国上市。该收购项目吸引了媒体的广泛报道,而且在如何管理被收购后的日本目标公司这一问题上可资借鉴。

该收购分两阶段进行。首先,尚德电力在2006年9月末前以1.07亿美元购得MSK 的三分之二股份。之后,2008年6月尚德电力通过用其自身的131.03万股股份进行换股交易,收购了MSK剩余的47.66万股。

应关注的是,该收购是以获取技术为目的。通过该收购,尚德电力进入急速成长的建材一体型太阳光伏市场。因利用MSK的专门技术和世界销售网络尚德电力将日本的技术带到中国,故得以加强其经营和销售能力,投资亦因而引人注目。另一方面2007年3月,MSK在日本的其中一所工厂在收购完成后突然关闭,

该工厂的员工全部被解雇。显然,收购方“有效经营”的观念和被购方“维持雇用”的观念存在着矛盾。其后,被解雇员工采用员工收购(employee buyout)的方式设立新公司,以维持经营。

中国企业对日投资须知(1)

苏宁电器 – Laox 公司

2009年6月,苏宁电器公布收购日本主要家电零售企业Laox。Laox的主要店铺位于秋叶原,并在东京证券交易所二部上市。这是中国上市公司首次收购日本上市公司。

苏宁电器的开曼子公司以认购约8亿日元的Laox的新股,并且认购行权价格约为2亿1千万日元的可以选择认购新股的新股预约权,成为持有该公司近30%股份的第一大股东。Laox同时向其老客户——一家以中国游客为客户的日本观光免税公司-配售相当于7亿日元的新股和新股预约权(行权价格合计约为1亿9千万日元)。通过该配售,Laox合计筹资约19亿日元,用于为秋叶原地区的业务进货,改善资金周转,以及赎回优先股份。若Laox的各股东行使全部新股预约权,苏宁电器子公司的持股比例为29.33%,日本观光免税公司为25.67%,合计55%。Laox已从苏宁电器和日本观光免税公司分别接受四名董事和两名监事,事实上已经成为苏宁电器的子公司。

利用新股预约权是本案的一大特征。在中国公司法中新股预约权的发行尚未被认可。在日本法例下,新股预约权是一独立权利,并不附随于某一公司的债券或股份。该权利的持有人可以在一定期限内行使权利,缴付预先规定的行权价款后取得新股;也可以不行使权利,等权利的持有人认为股价动向有利时才行使权利。在此交易中Laox发行的新股预约权如下:

发行日期 2009年8月3日

需资金总额 400,000,000日元

发行价格 0

新股预约权数量 20,000,000

每一个新股预约权授予的股份数目 1股

行权价格 每股20日元(固定价格)

行权期限 自2010年1月15日至2013年1月14

日

若新股预约权全部行使,发行股份数量 普通股20,000,000股

所以,若苏宁电器子公司在2013年的行权期限之前行使部分或全部新股预约权,缴付4亿日元后将取得普通股份2千万股。

日本的新股预约权制度非常灵活。行权价格是固定的,但公司也可以发行附修正条款的新股预约权。与中国不同,在日本最近收购经营处于困境的日本企业时,由投资人通过法院的程序收购这些企业是很常见的。情况于2000年民事再生法实施后尤其明显。根据该法律,可以由经营层继续维持控制权而向法院提出申请。民事再生法的这一特点与美国《联邦破产法》第十一章的程序类似。另外,收购方与目标公司在向法院申请前协商收购计划的事先厘定程序中,通过新投资人的资金能够确保重整经营处于困境的公司。迄今已有中国企业通过法院程序收购日本企业的先例,上海电气收购秋山电气就是其中之一。在该案中,上海电气在日本设立用于收购的新公司,经过法院选任监督委员的同意,新公司按照民事再生法从秋山电气收购了业务。经过法院程序,原来目标公司的债务被合法剥离,上海电气有效地获取了秋山电气拥有的技术、人力资源及客户关系。

Issues facing Chinese enterprises

investing in Japan (Part I)

T he number of investments made in Japan by Chinese enterprises has increased sharply in the past two years, with the amount invested more than doubling over the same period to around US$225 million.

Starting with this article, we will examine a series of M&A projects conducted in Japan by Chinese enterprises, and Japan’s M&A regulations.

Suntech Power – MSK

On 2 August 2006 Wuxi’s Suntech Power, a major producer of solar cells in China which is incorporated in the Cayman Islands and listed on NASDAQ, announced the acquisition of Japan’s MSK, the biggest producer of solar modules in Japan. The project received extensive media coverage and provides a point of reference concerning how to manage a target company after it has been acquired. The acquisition was divided into two stages. First, Suntech Power acquired two thirds of the shares in MSK for US$107 million by the end of September 2006. It subsequently acquired the remaining 476,600 shares in MSK in a swap for 1,310,300 of its own shares in June 2008.

Through the acquisition, Suntech moved into the rapidly growing integrated building materials-solar photovoltaic market. The project sparked concerns, as Suntech made use of the expertise and global sales network of MSK to improve its operations and sales by introducing Japanese technology into China. In another development, all the employees of one of MSK’s factories in Japan were dismissed in March 2007 after the factory was suddenly shut down upon completion of the acquisition. Subsequently, a new company was formed by the dismissed employees to continue operation by means of an employee buyout.

Suning Appliance – Laox

In June 2009 Suning Appliance announced its acquisition of Laox, a leading Japanese home appliance retailer with its main store in Akihabara, which is listed on the Second Board of the Tokyo Stock Exchange. It is the first acquisition by a Chinese listed company of a Japanese listed company.

Suning Appliance’s subsidiary in the Cayman Islands became the largest shareholder in Laox, holding nearly 30% of the shares, by subscribing for new Laox shares worth approximately 800 million yen (US$8.8 million) and subscribing for share acquisition rights –options to subscribe for new shares – over new shares exercisable at a price of approximately 210 million yen. Meanwhile, Laox placed new shares and new share acquisition rights (exercisable at a total price of approximately 190 million yen) worth 700 million yen with its regular client Nihon Kanko Menzei, a Japanese duty-free company whose business is targeted at Chinese tourists.

The proceeds raised through the placing amounted to approximately 1.9 billion yen and were used to buy more supplies for the business in Akihabara, to improve cash flow, and to redeem preference shares. If all of the shareholders of Laox exercise their new share acquisition rights, Suning Appliance will hold 29.33% of

Laox, and Nihon Kanko Menzei will hold 25.67%, making a total shareholding of 55%. Laox having become a subsidiary of Suning Appliance, Suning Appliance appointed four directors and Nihon Kanko Menzei appointed two supervisors to Laox.

A highlight of the project was the use of share acquisition rights, which are not provided for in the PRC Company Law. Under Japanese law, a share acquisition right is an independent right not attaching to particular corporate bonds or shares; the holders of such a right may exercise it within a certain period and acquire new shares by paying the exercise price, or they may choose not to exercise the right until it is financially profitable to do so due to the movement of share prices. In this transaction, Laox issued the following new share acquisition rights:

Issue date 3 August 2009

Total capital required400,000,000 yen

Issue price0

No. of new share acquisition rights20,000,000

No. of shares attached to each right 1 share

Exercise price20 yen per share (fixed price)

Exercise period15 January 2010 to 14 January 2013

20,000,000 ordinary shares

No. of shares to be issued when all rights

are exercised.

Thus Suning Appliance can acquire 20 million ordinary shares, if it exercises all of its share acquisition rights before the exercise date in 2013, by paying 400 million yen.

The share acquisition rights regime in Japan is very flexible. The exercise price in the project is fixed; however, share acquisition rights with revised terms can also be issued.

Distressed company takeovers

Unlike in the PRC, it has become common in recent years for investors to use court proceedings to acquire financially distressed companies in Japan. This trend became particularly noticeable after the Civil Rehabilitation Law came into force in 2000. Under this law, a financially distressed company may file an application for court protection, with management maintaining control over the company.

This is similar to the Chapter 11 procedure in the US. A pre-packaged plan, agreed by an acquirer and target company in advance of filing an application, is more likely to rehabilitate the bankrupt company with new capital to be injected by the new investor.

There are several precedents for Chinese companies acquiring Japanese companies through court proceedings, one of which is Shanghai Electric’s acquisition of Akiyama Electric in 2001. Shanghai Electric formed a new Japanese acquisition vehicle, and upon approval from a court-appointed supervisor, the new entity acquired the business of Akiyama Electric under the Civil Rehabilitation Law. By the court proceedings, the debt of the target company was legally reduced, and Shanghai Electric efficiently acquired the technology, human resources and customer relationships of Akiyama Electric.

* * * *

W r i t e r

中川裕茂(Hiroshige NAKAGAWA, Mr.)

E-mail: hiroshige.nakagawa@https://www.doczj.com/doc/905640255.html,

Phone: +86-6590-9060 (Beijing), +81-3-6888-1174 (Tokyo)

E d i t o r s

中川裕茂(Hiroshige NAKAGAWA, Mr.)

E-mail: hiroshige.nakagawa@https://www.doczj.com/doc/905640255.html,

Phone: +86-6590-9060 (Beijing), +81-3-6888-1174 (Tokyo)

李加弟(Jiadi LI, Ms.)

E-mail: ljd@https://www.doczj.com/doc/905640255.html,

Phone: +86-6590-9060

A d d r e s s

安德森·毛利·友常律师事务所(Anderson Mori & Tomotsune)

北京代表处:

中华人民共和国北京市朝阳区东三环北路5号北京发展大厦809室,邮编100004

Beijing Office:

Beijing Fortune Building, Room 809, No. 5, Dong San Huan Beilu, Chao Yang Qu, Beijing 100004 People's Republic of China

东京总部:

日本国东京都港区六本木一丁目6-1泉花园塔(Izumi Garden Tower),邮编106-6036

Tokyo Office:

Izumi Garden Tower, 6-1, Roppongi 1-chome, Minato-ku, Tokyo 106-6036, Japan

*本时事通讯的内容作为一般信息提供,不包含具体的法律建议。另,尽管弊事务所北京代表处被允许在中国国内营业,但是没有资格提供有关中国法的意见。

*T h i s n e w s l e t t e r i s p u b l i s h e d a s a g e n e r a l s e r v i c e t o c l i e n t s a n d f r i e n d s a n d d o e s n o t c o n s t i t u t e l e g a l a d v i c e.O u r B e i j i n g R e p r e s e n t a t i v e O f f i c e i s q u a l i f i e d t o p r a c t i c e i n P R C b u t n o t q u a l i f i e d t o p r o v i d e a n y s p e c i f i c a d v i c e

r e l a t i n g t o P R C l a w s.

中国对日本逆向直接投资浅析 摘要:随着中国对外直接投资的不断发展,中国对于发达国家的逆向直接投资也呈现快速增加的趋势。本文从中国对于日本的逆向直接投资的动机、优势以及风险的分析。得出在逆向直接投资中,技术获取和战略发展是中国在日本直接投资的主要动机;中国和日本的最大优势在于文化距离较短;同时也要注重日本的法律风险和右翼势力对于华人的反感,防止投资失败。 关键字:逆向直接投资日本技术获取 Abstract:With the continuous development of Chinese foreign direct investment, China reverse direct investment for developed countries also showed a rapid increase trend. In this paper, from the analysis of Chinese motivation, to reverse the FDI of Japan's advantages and risks. Obtained in the reverse direct investment, technology acquisition and development strategy is Chinese main motivation in Japanese direct investment; the biggest advantage lies in the China and Japanese culture distance is short; we should pay attention to the legal risk and the right-wing forces in Japan for Chinese antipathy and prevent the failure of investment. Key word: Reverse direct investment Japan Technology acquisition 引言 尽管2012年出现的钓鱼岛“购岛”事件,再次使中日关系处于紧张局面,两国政治外交关系达到了冰点,这有可能会使中日双方投资者望而却步,但2012至2013年中日之间的直接投资仍然出现了较快增长。统计显示,日本对华投资2012年达73.8亿美元,同比增长16.3%;而2012年中国对日本则实现了两位数增长,同比增长47.8%。我国在日本的投资企业数量也呈现不断上升的趋势。因此,对日本直接投资的中国企业既要看到投资的风险,也要看到投资的机遇,如何正确地看待中国对日本的直接投资问题也就更加值得探析。而我国对于日本的投资属于典型的逆向直接投资,而在近些年的国际直接投资理论之中,逆向直接投资属于比较新兴的内容,而作为我国对外逆向投资的第二大国,同时作为邻国,其投资动机和投资方式等问题值得去研究。 图1:我国对日本直接投资流量和存量

未经允许请勿引用 经济预测分析 第 17 期 国家信息中心2015年5月25日中国当前与日本80年代对外投资 的比较及启示 内容摘要: 20世纪80年代中后期,日本开始大规模对外投资。从产品输出到资本输出是日本经济在世界经济 版图中不断升级的过程。当前,我国所处的发展阶段和外 部环境与当时的日本具有一定相似性,比较这两个时期中 日经济的发展,对加快我国对外投资步伐、推动经济发展 方式转变都具有重要的借鉴意义。

一、中国正进入对外投资快速增长阶段 在国家“一带一路”战略和自贸区战略的推动下,中国经济步入新的发展阶段,由资本净输入国变为资本净输出国。 1、对外贸易难以继续拉动经济快速增长 随着中国对外开放的不断深入和推进,我国对外贸易的世界份额快速提升,尤其是2001年加入WTO后,我国经济全球化进程加快,经济发展的外向性提高,贸易顺差逐年增加,对我国经济增长发挥了举足轻重的作用。2006年,我国超过日本成为第一外汇储备大国,连续8年稳居世界第一位;2010年经济规模跃居全球第二;2013年成为全球第一货物贸易大国。但当前,我国外贸已进入低增长的新常态,进出口规模占GDP比重在2006年达到63%的高点后,呈现持续下降趋势。(参见图1)从未来世界经济走势和我国经济结构调整的要求看,外贸将难以继续发挥以往在拉动经济增长中所起的作用。与此同时,巨额的贸易顺差既造成了中国外汇储备额的迅猛增长,也引发了不少贸易摩擦,更带来了人民币升值的巨大压力。在此背景下,中国企业走出去战略开始实施,活跃的海外投资日渐成为中国经济新亮点,并形成新的增长潜力。 70% 60% 50% 40% 30% 20% 10% 0% 19801982198419861988199019921994199619982000200220042006200820102012 中国出口占GDP比重中国进口占GDP比重中国进出口占GDP比重 图1 中国进出口占GDP比重变化情况 2、对外投资实现跨越式发展 改革开放30多年来,中国经历了较长时间的大规模净资本流入,

天津外国语大学国际商学院 本科生课程论文 课程名称:微观经济学 论文题目:论中国经济与20世纪70年代日本经济相似姓名:发如合·阿迪力 学号:1407534082 专业:国际金融 年级:2014级 班级: 14705

论中国经济与20世纪70年代日本经济相似程度 论文摘要: 经济的发展是有一定规律的,不会以人的意志为转移。虽然我国与日本的意识形态不同,但当今的中国经济状况与日本20世纪70年代的经济状况有一定的相似之处。另一方面,日本的经济发展中,内阁会对其发展的总方向进行规定,与我国的政府宏观调控相似。所以本论文通过对两国经济状况的对比,吸取对方经济改革的经验。 关键词:中国经济现状20世纪70年代日本经济状况经济结构调整 一、中国经济现状 中国经济经过迅猛的发展,经济增速已经下滑,无法保持前几年的高增势头。当然这是无法避免的,老龄化社会的到来,导致制造业成本的升高,使得部分外资外流,劳动型企业外迁。而又因为这些企业的外迁,导致在企业周边产生的房地产闲置,变成空城,而当初所谓的房价永不跌神话破灭。而在大型城市中,房价虽有小幅下调,但依旧高于大多数人年轻人的承受范围,而恰恰是这些年轻人,是城市中需要的消费者,但在高房价下,消费水平便低,无法拉动内需,资本变多,而流动资金却在减少,导致了通货膨胀,物价激增,购买力继续下降的恶性循环中。由此可见,政府为了高经济增速,大力推动房地产开发,而此时民间投机者们由于缺少管控,如同华尔街的炒房

团般,抬高房价。政府则在GDP快速增高的表象下,忽略了产生的经济泡沫。与此同时在乐观的房价不跌的观念影响下,股票持续增长,并且在国家的降息政策下,大部分银行储蓄被提出流转,而这些资金的一部风进入了股市,从而导致现今股市价格持续走高,逼近3800点。但这种增长是危险的,当资金全部进入市场后,资金价格上升无法得到实业的支撑,之后便会开始走下坡路,一旦下滑就会由于账面资本的过多投资,会带来大量负债。进而产生大面积银行信贷违约,对国家经济打击巨大。 二、日本20世纪70年代经济状况及其应对方法 在1973石油危机之后,日本经济进入低速发展趋势,而日元的升值,使其生产产业失去竞争力倒闭或外移。而购买进口产品能力增加,进口额增加,出现泡沫经济。在之后的日本产生投机热潮,地价上涨,随之而来的股价也增长。地价飞涨使土地所有者财富直线上升,房价飞涨的诱惑使民间资本都用来了房产开发,房地产开发异常火爆。以1990年为例,日本土地资产是美国资产的4倍。东京千代叶区土地资产与加拿大土地资产总额相等,产生了空前的房地产泡沫。随着国际资本获利撤资,房地产泡沫破裂,企业不断倒闭,不良资产增加,导致众多银行倒闭。之后日本以扩大内需为主,依靠居民消费和设备投资,强劲拉动。利用人才优势,大举创新,在制造业取得显著成效。总结:所以中国应当提防外国资本突然撤资,国有企业增加劳动分配率,对民间资本进行有效监督。

经济与管理(月刊) 2008年第5期?? 收稿日期:2008-03-19 作者简介:王化冰(1968-),男,山东章丘市人,武汉理工大学经济学院博士,研究员,高级工程师,山东高速公路股份有限公司副董 事长、总经理,研究方向为企业战略与管理、制度经济学;赵俊燕(1985-),女,山东德州人,山东经济学院财政金融学院金融学硕士研究生,研究方向为国际金融。 日本企业缘何失意中国市场 王化冰1,赵俊燕2 (1.武汉理工大学经济学院,湖北武汉430070;2.山东经济学院财政金融学院,山东济南250014) ●域外经管 摘要:日本企业在中国市场的竞争力逐步下降,暴露了日本企业经营管理的缺陷。针对这一问题,从日本企业 在中国的投资战略、本土化进程、社会责任及文化差异等方面进行分析,指出日本企业在华投资的竞争力缺失之所在。 关键词:日本企业;中国市场;投资中图分类号:F276.7 文献标识码:A 文章编号:1003-3890(2008)05-0040-03 2008年5月第22卷第5期经济与管理 EconomyandManagement May.,2008 Vol.22No.5 日本是当今世界上最具有资金和技术实力的发达国家之一,日本于1979年开始对中国进行直接投资,是西方国家来华投资最早的国家之一。20世纪90年代,日本对华直接投资有过迅猛的高速增长。自2002年以来,已经出现了不断减少的趋势,伴随着日本企业在中国发生产品质量缺陷、售后服务较差等问题,日本企业在华投资的三大主要领域—— —汽车、电子与家电的辉煌时期已经过去。曾经,日本生产的彩色电视机几乎垄断中国市场,而现在中国国产品牌彩电已经占据主导地位;公路上的汽车也不再是丰田、本田的天下,韩国、德国的汽车也有相当强的竞争力;日立公司2007年底将其持有的深圳赛格日立公司25%股份转让给深圳市远致投资公司,此举宣告日立提前退出中国CRT彩管业。这些现象表明,一些日本产品在中国市场正节节败退,有很多日本产品已经退出中国市场,日本企业在中国的竞争力正在下降。 一、投资战略的缺失 日本对外直接投资属于贸易导向型,是以降低生产成本为目的的,它对中国进行直接投资的动机重在获取廉价的生产成本尤其是劳动力成本,并使之成为其国际性的生产基地,将产品出口到中国及其他国家。中国人口众多,劳动力的确廉价,但是在 这背后同时孕育着一个颇具潜力的消费市场,日本的企业却没有看到这一点,没有较好地理解中国市场在全球化格局中的地位,失去了许多良机。 随着中国改革开放以及经济的不断发展,中国已经成为世界上发展最快的发展中国家,国内市场更加活跃,投资政策更加开放,富裕的群体正在不断扩大,中国企业的竞争力也在不断地加强。日本企业的投资战略未能及时跟上中国经济发展的步伐,虽然也有一些企业对中国的市场进行了调查,但由于不够深入,忽视了中国市场的庞大和多样性、层次性,错失了开拓中国市场的大好时机。以日本某品牌汽车为例。该品牌汽车很早就开始进入中国,却没有发现中国市场的潜力。20世纪80年代该公司决定放弃中国市场全面进军美国市场,该公司为美国消费者提供了包括加油在内的一整套售后服务,经过相当艰难的努力,其终于在美国取得了成功,但是中国上千亿的庞大市场却被德国某品牌汽车轻而易举地占领。 二、本土化能力的欠缺 本土化应该是一个过程而不是目的,是指一个事物为了适应当前所处的环境而做出的相应变化,简单地说就是要入乡随俗。一般来讲,跨国公司本土化经营主要包括四个方面,即生产制造本土化 40

自改革开放以来,我国的对外交流无论是政治经济还是文化上都有了显著的成效。在国家政策的鼓励支持下,合资企业明显增多,特别是入世之后这种状况尤为明显。 我的家乡青岛市城阳区,从地理位置来看有对外交流的诸多优势。城阳属于十几年前从崂山区分离出来的新区,各项发展都居于全市前列。城阳区的流亭机场开通与韩国的直航,只需一个小时就能到达,与日本的交流也很多。城阳区内超过半数的外来人员是日韩籍,日本独资或参股控股企业不在少数,有的学校为了照顾外籍人士的子女特设了日韩班单独授课。 前段时间的钓鱼岛事件一石激起千层浪,社会各界都密切关注这一事件。爱国是好事,但是不理性的爱国只会造成更大的困扰。九一八事件纪念日当天,烟台几乎所有的日企都停业暂休,不少人甚至烧砸抢夺,造成极大的损失甚至扰乱了社会治安。这种所谓的爱国最终在世界的新闻媒体中变成了舆论攻击中国的有力武器。而日本,虽然经济上蒙受重大损失,但是在华日企大部分员工都是中国人,损失通过层层转嫁,最终是由那些日企中的华人员工承担。 日资企业参股或控股中国企业并不是一件绝对肯定或者否定的事,从某种程度上可以说是利大于弊。 首先我们应该知道,日资企业参股或控股的中国企业并非是控制国民经济命脉的国企,这也就大大减少了因为日本经济动荡给我国带来的冲击。作为中小企业甚至是大型企业,如果有外来资金强有力的注入,自然会有很大的提升空间。

相对来说,日资注入会比中国本土企业参股更有优势。日本比较大的财团都是家族式的企业,旗下各种企业互相合作,这种抱团式的做法是他们的资金实力强大。若是参股中国企业,那么中国企业获得的不仅仅是他们的资金,还有技术以及各个生产链条的扶持,这种扶持对企业的发展前景不可估量。 再者,日企参股或者控股,会将他们的管理模式带入中国企业中。日本人对待工作可谓是一丝不苟,那股严谨几乎和德国人媲美,中国企业如果能够按照他们的要求来运行,那么食品安全事件,豆腐渣工程等问题几乎会从企业根源杜绝。当然前提是,中国企业的全体员工尤其是领导阶层严格遵守这些标准。 我们小时候都曾经吃过华丰的三鲜伊面,曾经占据我们童年的方便面不知曾什么时候开始就被康师傅给取代。我曾经有查过相关资料,九十年代初,印尼的金光公司购得华丰大多数股成为其新东家,也就是说华丰也成为一家外资控股的企业。金光公司收购华丰后并没有使其朝着好的方向发展,各种企业发展的错误理念使华丰集团严重亏损,至今未有起色。 金光公司投资的失败在于公司决策者不了解中国国内产业需求,没有准确分析中国本土的投资环境,错误的沿用印尼国内的管理模式,最终导致华丰的没落。 反观康师傅控股有限公司,{日本三洋食品株式会社控股33.18%,康师傅控股公司日资占比41.6%,康师傅饮品控股日资占比51.6%(百度)}。康师傅方便面在发展的过程中受到日资的极大

日本对外直接投资特征及其对中国的启示 摘要:我国对外直接投资起步晚但发展快,要想充分发挥后发 优势,需要学习和借鉴先进国家的经验教训,做出具有前瞻性和预判性的战略部署。日本是亚洲对外直接投资最发达的经济体之一,其经验教训值得我们研究。本文回顾了日本对外直接投资的演化历程,归纳了日本对外直接投资的特点,提出了对我国对外直接投资具有现实意义的启发。 abstract: china is implementing the “going-out”strategy. although chinese fdi is growing fast, there still have a lot of problems to solve. we’d better learn experience from advanced countries in order to achieve better development. as one of the major developed countries, japan’s experience in fdi is worth learning. this paper reviews the evolutionary process of japanese fdi, summarizes the characteristics of japanese fdi, and then put forwards some instructive suggestions on the development of chinese fdi. 关键词:日本;中国;对外直接投资 key words: japan;china;fdi 中图分类号:f830.59 文献标识码:a 文章编号:1006-4311(2013)19-0011-03 0 引言 改革开放以来,我国经济持续高速发展,中国企业“走出去”的

GDP超越日本之后的思考 2010年中国GDP超过日本,成为世界第二大经济体。中国经济高速增长,迅速缩小了与世界其他国家的差距。以中国与美国和日本的比较来看,1978年中国的GDP是2159亿美元,美国的GDP是22959亿美元,美国的经济规模是中国的10.6倍。到了2010年,美国的GDP是146604亿美元,中国是58791亿美元,美国的经济规模降成了中国的2.5倍。再来看中日之间的差距,1978年日本的GDP是9713亿美元,我国是2159亿美元,日本是中国的4.5倍,但到了2010年,日本的GDP是54607亿美元,我国的是58791亿美元,已经首次超越了日本。看了这些数字,人们都会为中国感到自豪。中国GDP超日本正式成为第二大经济体,这对不少渴望大国崛起、民族复兴的国人来说,自是盛事一桩。有许多人会有疑问,中国韬光养晦的时代似乎应该结束了吧? 但是GDP虽然是衡量一国经济实力的核心指标之一,却并不是唯一指标。过于强调GDP的重要性,而忽视其他方面,就不能对目前中国的经济现状有准确的认识。本文将从三个方面,运用所学内容,通过中国和日本等其他发达国家进行对比,对中国目前的经济状况进行探究。 1.从人均来看 温家宝总理有一句名言:“多么小的问题,乘以13亿都会变的很大,多么大的经济总量,除以13亿都会变得很小。”对于中国这样的人口大国,任何问题都会变成富有中国特色的问题,从而不能以正常的观念去看待它,GDP总量更是这样。中国国土面积是日本的25倍,2009年中国有约13.3亿的人口,日本约为1.3亿,中国人口是日本的10倍。日本国土面积狭小,资源贫乏,而中国则相反。中国的经济的增长是建立在廉价而丰富的劳动力上的,中国虽然GDP总量已经超越日本,但是2010年日本的人均GDP为42325美元,中国的人均GDP为4283美元,中国仅为日本的十分之一。同期的世界人均GDP为8985美元,中国尚不及世界平均水平的一半。而有些其他国家,即使GDP实质增长率平均值低于中国,但人均GDP的增长速度大大高于中国。有些在新中国成立之期在国际中的位置与我国处于同等水平甚至落后于我国的国家,在经过了50年发展以后,也把中国远远抛在后面。 事实上,除了人均指标在世界排名靠后,中国在医疗、教育以及环境等较多领域仍比较落后。以医疗为例,根据世界卫生组织对成员国卫生筹资与分配公平等综合性评估排名,中国位居第188位,在191个成员国中倒排第4位。经济总量再大,但是医疗,教育等与人民生活息息相关的行业落后的话,国家是不会强大,人民是不会富足的。 2.从GDP和GNP来看 “人们的视点都集中在日本GDP的缓慢增长上,却对日本GNP超过两位数的增长视而不见。”(《三井帝国在行动》.白益民.2008)。这句话讲出了日本经济的强大之处,和中国经济未来应该发展的方向。 GDP是指经济社会(即一国或一地区)在一定时期内运用生产要素所生产的全部最终产品(物品和劳务)的市场价值。GNP是一个国民概念,乃指某国国民所拥有的全部生产要素在一定时期内所生产的最终产品的市场价值。GDP和GNP 的最大差异是他们的统计对象有所不同,GNP等于国内生产总值加上来自国外的劳动报酬和财产收入减去支付给国外的劳动者报酬和财产收入。 20世纪90年代以前,资本主义世界各国主要侧重采用GNP和人均GNP。进

中国与日本之间的对比 通过在日本的访问、考察、接触和了解,我们深深地感受到,对日本发展的看法和评价不能简单地被中国经济总量超过日本成为世界第二经济大国的表象所掩盖。总体上,日本经济社会发展已经进入高度发达文明的程度。与此相对照,中国在现代化的道路上与日本还有相当大的差距。我们必须清醒地认识中国发展的定位,抓住机遇加快发展自己,高度重视日本泡沫经济破裂的深刻教训,更加重视生态环保和社会发展,全面提高我国的国民素质。 近期,我们组团到日本进行21天的考察调研,围绕转变经济发展方式的主题,到有关政府部门、企业、大学、研究机构访问交流,听取专家学者的意见,到东京、大阪、福冈等地参观考察。总的感受是,虽然日本经历了20多年的经济低迷,被称为“失去的20年”,但日本经济社会发展已进入到高度发达文明的阶段,中国在现代化道路上与日本还有巨大的差距。我们必须时刻自省自警自励,学习借鉴日本的长处,抓住机遇加快发展自己。 正视中国与日本发展的巨大差距 日本三菱综合研究所和野村综合研究所是两家知名的民间智库。我们访问交流时,学者们都对日本的经济发展有一种强烈的危机意识。横井正配是野村综合研究所的中国区域担当部长,他一半时间在中国,一半时间在日本,他说感觉两边落差非常大,中国的发展是朝气蓬勃,日本则是死气沉沉。中原丰是三菱综合研究所的副社长,他比喻说,日本是一个“日出的国家”,但现在却是太阳下山的国家,而中国则是太阳当空的国家。我们深刻地感受到,日本许多有识之士都对

国家和民族的发展抱有强烈的责任感和使命感,他们在研究日本面临的问题症结,并寻找着重振日本雄风的未来。 访日之前,我们研究了中日经济发展的对比,可以说中日经济发展经历了一个彼消此长的过程。1991年日本泡沫经济破裂,此后进入了长期的经济低迷时期,被称为“失去的20年”,深陷经济的泥潭中不能自拔。过去20年,中国经济年均增长达到10.5%,而日本只有1.1%。1987年,日本GDP超过前苏联成为世界第二大经济体。日本经济占全世界经济总量的比重从1994年最高峰时的17.6 7%,逐步下降到2010年的8.7%;中国经济占全世界经济总量的比重从1991年的1.83%,逐步上升到2010年的9.3%。1994年日本经济总量相当于中国的8.5 5倍,达到战后以来的历史顶峰,随后中日经济差距迅速缩小,1997年日本GD P降为中国的4倍多,2002年降为中国的2倍多,2006年降为中国的1倍多,2 008年之后两国GDP已比较接近。1990年中国居世界经济第10位,1995年超 过巴西、西班牙、加拿大上升到第7位,2000年超过意大利居世界第6位,200 5年超过法国和英国居世界第4位。2007年超过德国居世界第3位,2010年超 过日本成为世界第二大经济体。国际货币基金组织预测,按照目前的发展速度,今后几年,中日之间的经济差距将进一步拉大。世界各国公认,中国的崛起不可阻挡,中国长达30多年的高速增长创造了世界经济发展史上的奇迹。 正是由于中国经济发展的辉煌成就和日本经济的长期低迷不振,使得国内外许多人看好中国,而看衰日本,甚至有不少中国人也认为,中国即将全面超越日本。 到底应该如何看待中国和日本的发展?这是访日前后始终萦绕在我们心头 的问题。通过在日本的访问、考察、接触和了解,我们深深地感受到,对日本发

随着中国对外直接投资的不断发展,中国对于发达国家的逆向直接投资也呈现快速增加的趋势。 尽管2012年出现的钓鱼岛“购岛”事件,再次使中日关系处于紧张局面,两国政治外交关系达到了冰点,这有可能会使中日双方投资者望而却步,但2012至2013年中日之间的直接投资仍然出现了较快增长。统计显示,日本对华投资2012年达73.8亿美元,同比增长16.3%;而2012年中国对日本则实现了两位数增长,同比增长47.8%。 中国对日本直接投资流量和存量 资料来源:中国对外直接投资统计公报2013 2008~2013年中国对日本直接投资企业数量 年份2008 2009 2010 2011 2012 2013 合计65 90 114 109 131 112 制造业 4 18 14 16 30 24 比重(%) 6.2% 20% 12.3% 14.7% 22.9% 21.42% 非制造业61 72 100 93 101 88 比重(%) 93.8% 80% 87.7% 85.3% 77.1% 78.57% 资料来源:中华人民共和国商务部境外投资企业(机构)名录整理 据日本贸易振兴机构(JETRO)统计,2014年中国对日本的投资额约为600亿日元,另一方面,日本的对华投资额为7200亿日元。两者相差12倍,JETRO 大连事务所的市场开拓部部长高山博表示“中国对日投资扩大的余地还很大”。 投资日本的中国企业 Ctrip(携程旅行网)2014 年在日本东京成立株式会社CTRIP JAPAN。为

了满足急剧增加的中国赴日游客的需求,携程公司正在逐步扩大在日业务规模。 大连奥托股份有限公司(Dalian Automobile Technology CO., LTD,)2013年 3月在爱知县名古屋市设立了全资子公司“株式 会社Auto Tech Japan”。大连奥托股份有 限公司,自1990年设立以来,以中国国内 的大型汽车制造厂商为中心,提供各类产品 和服务,随着中国汽车市场的扩大该公司规 模也进一步扩大。该公司除中国以外,在德 国和南非设有据点,随着汽车行业的全球化 积极的向海外市场拓展,进一步扩大海外的 商业合作。今后,为了进一步拓展与强化已 投资中国市场的日本企业间的合作交流,同 时,也为了扩大日本市场的销路,该公司决 定在汽车产业活跃的名古屋市设立据点。 江苏三鑫特殊金属材料股份有限公司(Jiangsu Tri-M Special Metals Co. Ltd.)2012年10月在爱知县名古屋市设立了“三鑫金属日本株 式会社”,该公司主要从事手表,汽车零部 件,电子产品,医疗器械用品等使用的特殊 金属材料及加工制品的制造和销售,此次为 扩大在日本的销路,在爱知县设立了日本法 人。今后,随着销售业绩的上升,会进一步 考虑投资设立工厂。 上海吉祥航空有限公司2012年9月在冲绳县开设了日本首家分公司。该公司取 得了日本国土交通省颁发的外国人国际航 空运输业务的经营许可证,为了能在上海-- 那霸开通定期航线进行准备。 江苏威洋物流有限公司2012年9月在大阪设立了株式会社威洋物流。总公司设 立在苏州,在哈尔滨,天津,苏州,上海及 广州有仓库,已经在中国主要城市形成了配 送网络。除了运输以外,还在仓库内进行检 收,品质检查,商品贴标,分类,加工包装 等业务。 上海春秋国际旅行社有限公司2012年11月在东京设立了日本春秋旅行株式会社。上海 春秋国际旅行社有限公司是1981年创业的, 是总公司在中国上海的大型旅行代理店,主 要负责观光业务,酒店预订,安排,运营,

中国经济模式和日本经济模式之比较 旅美学者高柏曾关于中国、日本经济模式做过比较研究,下面把他的一些观点综述如下:在经济体制方面,中国企业治理与日本的企业治理相似,均强于协调但弱于监控,尽管两国的制度安排方面有很大的差异。而中国在处理政治稳定与产业结构换代这对矛盾时的作法与日本则完全相反。 日本银行放贷与企业投资中的过度竞争与企业投资中的过度竞争在经济高速增长过程中极大地促进了日本企业独立研发能力和自主品牌的培养。而中国企业则侧重于以廉价劳动力为基础的比较优势直接参与全球生产链的分工。中国模式的特点是建立一个大量吸引外资,以进口和出口同时急剧扩张、大进大出为特征的世界工厂。这个模式使中国过去二十多年里实现了飞跃的经济增长,显示了巨大的活力。 但经济奇迹的同时,也在制造四个结构性条件,这可能使中国经济在未来几年面临重蹈日本泡沫经济覆辙的巨大风险。 第一经济严重依赖美国市场,不断增长的中美贸易不平衡与美国经常账户的整体逆差一起为美元带来强大的贬值压力。2003年中国GDP的美国市场依存率已经接近10%。根据美国官方的统计,2003年美国对中国的贸易逆差已经超过1200亿美元。中国经济在这样一种局面下面临着双重风险;一方面美国必然向中国施压,要求人民币升值,实行浮动汇率和开放资本账户。如果在现在的条件下回应这些要求,中国必然面临出口下降,经济发展减速的风险。但是如果中国不理睬美国的要求,任中美贸易不平衡进一步扩大,必然推动美元危机的爆发。一旦爆发美元危机,严重依赖美国市场的中国经济必将受沉重的打击。在目前的美元本位币制度下,各国储备的是美元资产,而美国却用不着储备黄金。与金本位制和布雷顿森林体系相比,最关键不同是现在各国大量储备的美元不受任何实物支持。在金本位和布雷顿森林体系下,没有任何政府或企业可以凭空造出黄金来平衡国际收支逆差,而在美国本位制下,美国却制造出各种金融工具来达到这个目的,这个特点是美元本位制孕育金融风险的出发点。 由于美国不用储蓄就可以借债,美国积累了大量的对外债务。由于美元作为各国储备关键货币的地位,美国积累了巨额的贸易逆差。对那些拥有对美贸易巨额顺差的国家来说,如果它们的中央银行把这些美元换成本国货币拿回国内,势必造成严重的通货膨胀。因此,它们都把这些外汇储备用来购买美国的政府债券、企业债券或股票以及房地产。仗着美元为各国外汇储备的关键货币这一特殊地位,美国没有任何先储蓄或先生产后消费的负担,完全可以靠政府和私人举债来消费。美元本位制使美国变为世界上最大的债务国。 在现行的美元本位制下,各国外汇储备的关键货币美元的背后没有黄金的支持,美国政府发行的债券的背后也没美国国内储蓄的支持,这种只由纸币而不是黄金支持的信用创造,经常导致全球范围内以经济过热和资产价格暴涨为特征的信用泡沫。自20世纪70年代初以来,美国的经常账户已经累计积累了3万亿美元的赤字。当这3万亿美元的货币进入拥有对美国贸易顺差的国家银行系统,这些国家就开始了一个制造泡沫的过程。商业银行开始疯狂地扩大信贷,经济空前地繁荣,股票市场和房地产市场价格以及企业利润急速上涨。由于每个产业都可以获得低息贷款,它们都建造了多余的生产能力。当投资和经济成长异乎寻常地加速时,资产价格的泡沫就不可避免地出现。美国经济学家邓肯预言,这个由美元纸币搭起的经济大厦早晚要倒塌。它将再一次提醒世界各国为什么几千年来人类总爱用黄金而不是纸币来作为保值的最佳手段。 一旦人民币或是由于国际压力或是由于美元危机急剧升值,中国以廉价劳动力为基础的世界工厂模式马上就要面临很大的压力。如果人民币在未来的五年内也像日本在80年代一样对美元的汇率升值50%,中国以廉价劳动力为基础的比较优势恐怕在顷刻之间就会大打

投资学期中课程作业 国外文献有关中国企业对外投资的研究综述 姓名丁金超 学号 21501080 指导教师戴志敏学院经济学院 国外文献有中国企业对外投资的研究综述 一、国外文献有关中国企业对外投资文献综述 随着中国对外投资规模的迅速发展,中国企业的对外投资和跨国经营活动越来 越受到国际学术界关注,有关的研究主要集中在以下几个方面: 1、中国企业对外投资的重要性研究 英国著名经济学家约翰·邓宁教授(2006)就中国对外投资的现状、重要性以及 对中国政府的启示等问题做了探讨。邓宁认为,随着经济全球化进程的加快, 中国日益成为全球经济组织的重要参与者,在国际经济舞台上扮演着重要的角色,中国企业的对外投资和跨国经营进入了一个加速发展的新阶段,中国经济 正在更加完善地融入全球经济体系,像中国这样的发展中国家正在逐渐地涌现 为对外投资活动的新主体。 比利时安特卫普国际管理与发展中心(CIMDA)主任丹尼尔·封·登·布尔克教授(2006),以东道国为欧洲的中国对外直接投资为研究对象,基于20世纪80年 代到2005年的中国对外直接投资存量、流量、占全球总数的百分比、与其他国家的比较等数据,研究了中国对外直接投资的现状及重要性。认为中国的对外 直接投资有了飞速的发展,但是与世界总数以及其他发达国家相比仍然处于较 低的水平。 2、中国企业对外投资的动机的研究 Poncet(2007)认为经济全球下市场竞争的压力、生产的高成本、研发能力的 低下等都是促使中国企业对外直接投资的动因。Deng(2004)认为中国企业对 外直接投资的主要动因是获得重要性资产和生产的多元化。cketal.(2008)认为在中国对外直接投资的企业中以国有企业占了很大比重,因为国有企业能更 加容易的获得资金上的支持,这种优势是促使更多国有企业对外直接投资的动因。Cai(1999)总结了中国企业对外直接投资主要为了寻求市场、资源、管理经验以及技术四方面的动因。 比利时学者丹尼尔·封·登·布尔克教授(2006)通过比较中国公司对于国际拓 展动机,比如规避风险、寻求生产材料资源、促进生产、环境保护、扩展市场、引进生产与管理技术等,最终比较结果为寻求新的市场、新技术、新专业技巧,寻求法律帮助与政策支持是排在前列的动机。同样是对于中国对欧洲直接投资 的研究,芬兰图尔库经济学院泛欧中心的瓦尔特里·卡尔特莫研究员(2006), 从中国在波罗地海地区的对外直接投资动机角度进行了一定的定性研究,并且 结合各种资源,对中国在波罗地海地区投资动机做出最为可靠与精确的描绘,

龙源期刊网 https://www.doczj.com/doc/905640255.html, 日本泡沫经济与中国当前经济对比分析 作者:熊名奇,米运生 来源:《商业研究》2010年第12期 摘要:近几年中国经济的某些现象与日本当年的泡沫经济颇有几分相似之处,如货币升值、房地产价格持续攀升,这使得人们担心中国经济能否如日本经济泡沫破裂后陷入长期低迷。但是,当前的中国经济与日本泡沫经济有许多的不同点:经济发展水平不同、金融自由化的程度不同、政府的重视程度及宏观调控措施不同、经济泡沫化的程度不同和经济增长的潜力不同,这种种的不同可以确保中国经济能够长期稳定的增长。 关键词:泡沫经济;中国经济;日本经济;比较 中图分类号:F114.45 文献标识码:A Comparative Analysis of China′s Economy and Japan′s Bubble Economy XIONG Ming-- (1.School of Economics, Huazhong University of Science and Technology, Wuhan 430074,China; 2. School of Economics & Management, South China Agricultural University, Guangzhou 510642,China) Abstract:Some phenomena of the China′s economy in recent years are similar to Japan′s bubble economy, such as RMB appreciation, rising stock prices and real estate prices, which makes people worried that the China′s economy fall into long-term slump like Japan′s bubble burst. By comparison, there are many differences between China′s economy and Japan′s bubble economy: different le vels of economic development, different degrees of financial liberalization, the Government′s emphasis and different macro-control measures, with varying degrees of economic bubble and different potential for economic growth. These differences can guarantee the long-term stable growth of China′s economy. Key words: bubble economy; China′s economy; Japan′s economy; comparison 一、研究背景 我国在20世纪80年代初实行改革开放以来,经济步入正轨并开始飞速发展。到20世纪90年代金融业深度发展,经济综合实力不断靠近世界前列。21世纪第一年我国正式加入世界

日本泡沫经济对中国经济的启示

内容摘要 上世纪80年代到90年代初,日本——这个曾经红极一时的经济体开始陷入泡沫经济危机的泥淖,难以自拔,直到现在还处于恢复期。 当前,从经济学家到平民百姓,许多中国人都在议论人民币升值、房价大涨、股市飞涨,这一切经济的表象与日本当年何其相似。有一些人提出了善意的担忧,中国是否会重蹈日本的覆辙? 无论如何,探究上世纪80年代到90年代初的日本“失去的10年”对于今天的中国有着重大的启示意义。 本文认为:中国目前经济与泡沫经济前的日本经济有很多相似之处,这些相似之处正是触发日本泡沫经济的原因,为避免重蹈日本覆辙,本文以史为鉴,从中得出重要启示。 关键词:人民币升值启示意义泡沫经济

日本泡沫经济对中国经济的启示 1988中后期日本经历了大规模的泡沫经济,日本在“出口导向,贸易立国”的国策下经济得到了高速增长,日本的制造业中特别是家电制品等称霸世界,日本银行的总资产和股票时价总额也居世界前茅。人均所得一度超过美国居世界首位。泡沫经济崩溃后,日本陷入了长达10多年的经济衰退期。国内有一部分学者认为现在的中国经济和泡沫经济和崩溃前的日本经济相似,如巨额的外汇储备,通货膨胀,资产价格的大幅度上涨等,并暗示中国经济也可能出现长期的萧条。但中国可以从日本泡沫经济失败中吸取教训,防止中国经济出现大规模滑坡。 一、日本泡沫经济的原因 日本泡沫经济的直接原因是日美的贸易摩擦导致日

元升值,从而使日本出口商品价格上涨,削弱了日本在全球贸易市场的竞争力,使采取外向型发展模式的日本出现经济的衰退。为了刺激经济,日本采取了宽松的金融与财政政策。长期的低利率政策使得本来资金充裕的日本到处充斥着廉价的资金,但由于企业的创新能力不足,利润空间小,资金大都投向股票、房地产,引发了泡沫经济。在日元升值期间,日本从本国利益考虑,接受了美国提出的金融自由化的要求。但是由于日本以银行为主导的间接融资体系以及银行投资效率低下,当开始金融自由化改革后,准备不足的日本银行业面对激烈竞争,出现许多问题。而且日本企业的许多治理模式在未开放国内市场时还能适应经济发展的需要,当进行金融自由化改革便成为经济发展的障碍,从而产生了泡沫经济。 二、中国经济与日本经济的相似之处 1.面临着对美巨大的贸易顺差以及由此带来的本币

2018 年亚洲十国/地区(香港地区、印度尼西亚、日本、澳门地区、马来西亚、菲律宾、新加坡、韩国、泰国、台湾地区)对华新设企业数占比83.3%,实际投入外资金额占比77.1%;欧盟主要国家(比利时、丹麦、英国、德国、法国、爱尔兰、意大利、卢森堡、荷兰、希腊、葡萄牙、西班牙、奥地利、芬兰、瑞典)对华新设企业数占比 3.7%,实际投入外资金额占比7.5%;北美(美国、加拿大)对华新设企业数占比 3.8%,实际投入外资金额占比 2.2%;部分自由港地区(毛里求斯、巴巴多斯、开曼群岛、英属维尔京群岛、百慕大、萨摩亚)对华新设企业数占比 1.3%,实际投入外资金额占比9.3%。 表 1 2018 年主要投资来源地前 15 位国家/地区情况

数据来源:商务部外资统计 (一)日本对华投资市场地位 日本历来是中国吸引外资的主要来源国,与中国内地的经济交往较为活跃,2018年,从投资来源地按投资总额排名看,处于所有国家/地区第八位。近10年,投资额一直占内地外来投资额2%以上比重。 2018年日本企业对华累计投资余额高达1082亿美元,位居各国之首。如今,在华经营的日本企业数量已超过 3.2万家,该数字是在美国经营日企数量的近4倍。 (二)投资情况 从图1可以看出,2008-2012,日本在华的新设企业数及实际投入金额规模逐年增长,至2012年达到巅峰;2012-2018年,对华投资涨跌不一,整体呈下跌态势。2018年,日本企业对华投资在2017年扭转了连续下滑趋势。2018 年,日本新设立外商投资企业828 家,同比增加40.3%,占当年全部新设外商投资企业的 1.4%;实际投入外资金额38.0 亿美元,同比增加16.5%,占当年全部实际投入外资金额的2.7%

比较中国与日本的国际收支状况并分析原因 ——以2007-2009年为例 摘要:国际收支是一种统计报表,它系统地记载了在特定时期内一经济体与世界其他地方的各项经济交易。大部分交易是在居民和非居民之间进行,包括货物、服务和收入、对世界其他地方的金融债券和债务的交易以及转移项目。本文借由2007-2009年度中日两国的国际收支情况来分析形成中日国际收支状况的原因及不同之处。 关键词:国际收支双顺差政策因素经济环境 国际货币基金组织(IMF)对国际收支的定义是:“国际收支是一种统计报表,它系统地记载了在特定时期内一经济体与世界其他地方的各项经济交易。大部分交易是在居民和非居民之间进行,包括货物、服务和收入、对世界其他地方的金融债券和债务的交易以及转移项目。”一国的国际收支是一个流量概念,主要表现形式是统计报表,特定时期的国际收支是该时期国际交易的总体状况的具体反映,是一国经济决策中不可或缺的参考依据。 国际收支结构的相关理论主要研究经济发展过程中国际收支结构的发展趋势。国际货币基金组织于1993年出版了《国际收支手册》(第五版),它在原来第四版的基础上进行了科学的修订。第五版将整个国际收支划分为两大账户,即经常账户和资本与金融账户。经常账户反映实际资源流动,资本与金融账户反映资产所有权的流动。我国从1997年开始采用第五版的原理和格式编制国际收支平衡表。根据国际收支账户框架及差额构成的特点,国际收支结构可分为以下模式:(1)经常账户逆差+资本账户顺差的差额平衡模式:(2)经常账户顺差+资本账户逆差的差额平衡模式:(3)两大账户均平衡的模式:(4)双顺差模式(经常账户、资本账户均为顺差):(5)双逆差模式(经常账户、资本账户均为逆差)。 中国2007年顺差(3718亿)+顺差(735亿) 2008年顺差(4124亿)+顺差(463亿) 2009年顺差(2917亿)+顺差(1448亿) 日本2007年顺差(25万亿)+逆差(22万亿) 2008年顺差(16万亿)+逆差(18万亿) 2009年顺差(13万亿)+逆差(12万亿) 由上所述数据可以看出,中国从2007-2009年度的国际收支均为顺差,即使在2008年由美国次贷危机引发的全球金融危机的国际背景下,中国依然实现了收支双顺差,且顺差总额维持在4400多亿左右。日本2007年为顺差,差额为3万亿;2008年由于金融危机的影响而出现逆差,差额为2万亿;2009年为顺差,差额为1万亿。 国际收支平衡是实现一国经济均衡的四大目标之一,它表明一国经济不仅要对内均衡,而且要对外均衡。一国想要在世界经济发展的趋势中不甘落后,就必须打开国门,融入经济全球化的潮流中来。由于在对外经济交往中,有诸多影响国际收支的因素,就加大了维持国际收支平衡的难度,进而也对维持一国经济的总体均衡增加了障碍。我国的经济发展与其他国家相比呈现出某些不同之处,影响国际收支的各项政策制度与经济环境也较独特,因而国际收支结构同其他国家有显著区别。 影响我国国际收支结构的主要因素 (一)政策方面 1、外贸政策 中国一直坚持出口导向型政策,以此来带动国内经济发展。自改革开发以来,为了解决资金短缺、外汇不足的问题,中国采取了一系列的鼓励出口的优惠政策,发展沿海外向型经济。 2、外资政策 中国长期实施鼓励吸引外资的优惠政策。外商直接投资带来的外汇并不是以购买外国技术,高科技产品的方式流入国内,而是这些外商将直接投资带来的外汇简单的卖给人民银行,然