中国在美上市十一家教育类公司

(i美股讯)据不完全统计,目前各类在册的培训机构约在10万家左右。来自《中国教育培训行业报告》的数据显示,2009年整个中国教育培训市场总值约为6800亿元,预计到2012年这一数字将变成9600亿元,每年的复合增长率将达到12%。其中民办教育的年均复合增长率将达到16%,大于公办教育年均9%的增长率,而其在整个市场所占的比例也将从2009年的40%增加到44%。

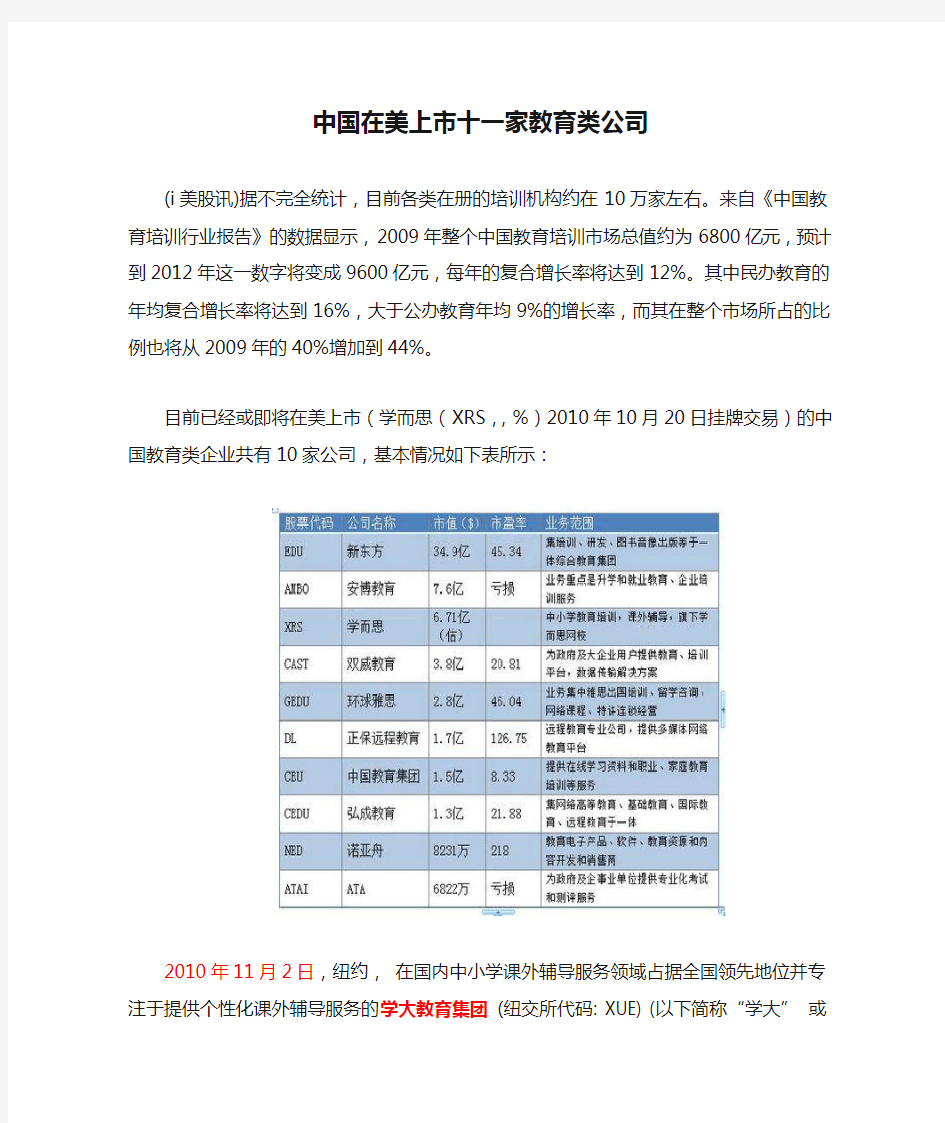

目前已经或即将在美上市(学而思(XRS,,%)2010年10月20日挂牌交易)的中国教育类企业共有10家公司,基本情况如下表所示:

2010年11月2日,纽约,在国内中小学课外辅导服务领域占据全国领先地位并专注于提供个性化课外辅导服务的学大教育集团 (纽交所代码: XUE) (以下简称“学大”或“公司”)在纽约证券交易所正式挂牌交易,股票代码为XUE。高盛(亚洲)有限责任公司(“高盛公司”)担任学大此次上市的独家全球协调人和独家簿记管理人,并由贝雅有限公司和威廉-博莱有限公司担任联合管理人。

根据学大的招股说明书显示,此次募集资金的主要用途包括改进运营和技术平台,开发推出新的服务和产品等。

据悉,学大成立于2001年,是中国国内最早且规模最大的中小学个性化教

育辅导机构,截至2010年9月30日,在中国44个城市设有178个教学中心,2010年上半年共计辅导了5.4万名中小学生,较去年同期上升了78%。

对于上市,学大创始人兼CEO金鑫认为,上市不是目的,它只是一个新的起点:“上市后,学大会站在一个比现在更高的起点上思考和做事,并且有更多的资金、更好的团队、更高的目标。学大希望能够整合更多的资源、团队和更好的模式来提升和完善学大教育的服务,能够帮助中国更多的家庭和孩子享受到高质量的个性化教育服务。同时,我们希望能够把我们先进的教育理念和教育模式带到国外去,也就是帮助中国的教育走出去,实现国际化的交流。”

目前,教育产业分为婴幼儿教育、海外留学、职业培训等多个细分领域,每个细分领域都有较为龙头的公司。在美上市的这11家公司中,新东方(EDU,89.62,-1.67%)市值最大,为34.9亿美元,超过其他九家公司之和。业务涉足领域也最多,以传统优势的英语培训为基础目前涉足少儿培训、职业培训等多个领域;

而安博教育(AMBO,10.76,+1.13%)和正保远程教育(DL,5.07,0.00%)则把主要领域放在职业教育方面;即将上市的学而思立足中小学教育培训;环球雅思(GEDU,11.46,+3.71%)以雅思出国培训为主,但目前也拥有144所环球灵童少儿英语连锁学校、17所倍趣科学儿童学苑、9所非英语培训学校像其他领域扩展;诺亚舟(NED,2.12,-2.75%)通过电子产品的销售带动教育内容开发;

而双威教育(CAST,7.67,-0.39%)和ATA则主要立足企业技术优势,以提供技术平台和测评服务作为其业务主项。

中国企业跨国并购的历史演进及现状 1982年诺贝尔经济学奖获得者乔治·J ·斯蒂格勒曾说过:“几乎没有一家美国的大公司,不是通过某种方式、某种程度的兼并与收购成长起来的,几乎没有一家大公司能主要依靠内部扩张成长起来”。的确,纵观全球企业的经营史,从某种意义上来讲就是一部兼并收购史。从19世纪末20世纪初萌发第一次大规模的并购浪潮至今,全球已经历了六次大规模的并购浪潮。全球跨国并购开始于20世纪50年左右的第三次并购浪潮,而对于中国企业而言,一个值得注意的现象是国内并购和跨国并购基本上是同步的。分别以1984年保定纺织厂兼并保定市针织器材厂、1984年中银集团和华润集团联合收购香港康力投资有限公司为标志,中国企业的国内并购和跨国并购已走过了近30年的历史。 为了对本文的研究对象中国企业跨国并购有更系统和深入的认识,本章将对中国企业跨国并购的历史进行系统的梳理,从中找出成功的经验以及存在的问题,以便更好的引导中国企业跨国并购,也为下文的研究打下坚实的实践基础。 2.1 中国企业跨国并购的历史演进 国内学者对中国企业跨国并购的历史进行了不同的研究和阶段划分。吴茜茜(2011)[1]综合跨国并购历史和周期性特点,将中国企业跨国并购历史划分为四个阶段:第一阶段(20世纪80年代~1996年)启航阶段、第二阶段(1997~1999年)回归效应阶段、第三阶段(2001~2007年)国际化效应阶段、第四阶段(2007年至今)金融危机后阶段。马建威(2011)[2]根据我国改革开放进程中的关键年份,将中国企业跨国并购历程划分为四个阶段:萌芽阶段(1984-1992)、准备阶段(1993-2001)、起步阶段(2002-2006)、增长阶段(2007-)。在已有研究的基础上,笔者将中国企业跨国并购的历程划分为三个阶段:萌芽准备阶段(1984-2001)、蹒跚起步阶段(2001-2007)、积极增长阶段(2007至今),主要考虑到:1、虽然1984年中国企业就出现了第一例跨国并购案例,但由于中国市场经济体制的缓慢转型、国企改革、产权不清等历史遗留问题,直到2001年中国企业的跨国并购还处于一个萌芽阶段;2、2001年,随着中国成为WTO 第143个成员

中国上市公司名单 温岭114黄页网 2010-02-28 中国上市公司名单 中国上市公司名单以序列号排列 600000~600100 浦发银行(600000)邯郸钢铁(600001)齐鲁石化(600002)东北高速(600003)武钢股份(600005)东风汽车(600006) 中国国贸(600007)首创股份(600008)上海机场(600009)钢联股份(600010)华能国际(600011)皖通高速(600012) 华夏银行(600015)民生银行(600016)上港集箱(600018)宝钢股份(600019)上海电力(600021)中海发展(600026) 中国石化(600028)南方航空(600029)中信证券(600030)三一重工(600031)楚天高速(600035)招商银行(600036) 歌华有线(600037)哈飞航空(600038)四川路桥(600039)中国联通(600050)宁波联合(600051)浙江广厦(600052) 江西纸业(600053)黄山旅游(600054)万东医疗(600055)中技贸易(600056)厦新电子(600057)五矿发展(600058) 古越龙山(600059)青岛海信(600060)中纺股份(600061)双鹤药业(600062)皖维高新(600063)南京高科(600064) 宇通客车(600066)葛州坝(600068)银鸽投资(600069)浙江富润(600070)凤凰光学(600071)江南重工(600072) 上海梅林(600073)南京中达(600074)新疆天业(600075)青鸟华光(600076)国能集团(600077)澄星股份(600078) 人福科技(600079)金花股份(600080)东风电仪(600081)海泰发展(600082)博讯数码(600083)同仁堂(600085) 多佳股份(600086)中视传媒(600088)特变电工(600089)啤酒花(600090)明天科技(600091)精密股份(600092) 禾嘉股份(600093)华源股份(600094)哈高科(600095)云天化(600096)华立科技(600097)广州控股(600098) 林海股份(600099)清华同方(600100) 600101~600200 莱钢股份(600102)青山纸业(600103)上海汽车(600104)永鼎光缆(600105)永鼎光缆(600105)美尔雅(600107) 亚盛集团(600108)中科英华(600110)稀土高科(600111)长征电器(600112)长征电器(600112)宁波东睦(600114) 东方航空(600115)中国卫星(600118)浙江东方(600120)郑州煤电(600121)郑州煤电(600121)兰花科创(600123) 金健米业(600127)弘业股份(600128)太极集团(600129)波导股份(600130)波导股份(600130)乐凯胶片(600135)

中国美国上市公司一览表 一、纽约证券交易所(NYSE) 纽约证券交易所( New York Stock Exchange,NYSE),是上市公司总市值第一,IPO数量及市值第一,交易量第二的交易所,有大约2,800间公司在此上市,全球市值15万亿美元。至2004年7月,三十间处于道琼斯工业平均指数中的公司除了英特尔和微软之外都在NYSE上市。2005年4月末,NYSE和全电子证券交易所(Archipelago)合并,成为一个盈利性机构。纽约证券交易所有限公司的总部位于美国纽约州纽约市百老汇大街11号,在华尔街的拐角南侧。纽约证券交易所有大约2,800间公司在此上市,全球市值15万亿美元。至2004年7月,三十间处于道琼斯工业平均指数中的公司除了英特尔和微软之外都在NYSE上市。2006年6月1日,纽约证券交易所宣布与泛欧证券交易所合并组成纽约泛欧证交所(NYSE Euronext)。

按地域美国纽交所中国上市企业分布情况如下:

42% 16% 6% 其他 按行业美国纽交所中国上市企业分布情况如下 : 医药互联网13% 3% 3%3%其他 二、 美国纳斯达克证券交易所(NASDAQ) 纳斯达克始建于1971年,是一个完全采用电子交易、为新兴产业提供竞争舞台、自我监管、面向全球的股票市场。纳斯达克是全美也是世界最大的股票电子交易市场。纳斯达克(NASDAQ )股票市场是世界上主要的股票市场中成长速度最快的市场,而且它是首家电子化的股票市场。每天在美国市场上换手的股票中有超过半数的交易在纳斯达克上进行的,将近有5400家公司的证券在这个市场上挂牌。

我国旅游业上市公司发展现状、问题与对策 内容提要:伴随着旅游业的迅速发展,越来越多的旅游企业开始通过资本市场获取资金, 利用上市进行品牌宣传,旅游上市公司正逐渐成为我国旅游产业化经营的重要形式。同时,旅游上市公司也暴露出主营业务不鲜明、整体效益滑坡等值得关注的问题。为此,本文全 面总结和分析了我国旅游上市公司的发展现状与特征,面临的困难与问题;并在此基础上,提出了促进旅游上市公司发展的对策建议。 关键词:旅游上市公司现状问题 改革开放以后,我国旅游业凭借资源优势和市场需求的拉动,取得了迅猛的发展。十几 年来,国内旅游业产值增长速度一直高于GDP 的增长速度,目前旅游业总产值近8000亿元,约占GDP的5%,旅游业已成为国民经济中的一个重要产业和新的经济增长点。旅游 上市公司作为这样一个蓬勃发展产业的重要主体,其发展水平、经营状况、面临的困难与 制约因素等,都是十分值得关注和研究的课题。然后,近年来关于我国旅游产业、旅游经 济的研究比较多,关于旅游上市公司的文献却不多见。为了弥补以往研究的缺漏,促进旅 游上市公司及旅游产业的持续、健康发展,本文依托旅游上市公司的年报资料,全面总结 和分析我国旅游上市公司的发展状况、存在的主要问题与今后的发展策略。 一、我国旅游业及旅游上市公司的基本情况 (一)我国旅游业发展概况 经过多年发展,我国旅游业从无到有,从小到大,产业形象日益鲜明,产业规模不断壮大,已成为具有国际竞争优势的产业之一。2005年旅游业总收入达7600多亿元,比上一 年增长12%以上。其中接待入境旅游者1.2亿人次,居全球第四位;国际旅游收入达290 多亿美元,居全球第六位;国内旅游人数达到12.1亿人次,旅游收入为5200多亿元,比

一场事故,让中国高铁踏入一场巨大的噩梦之中。 7月23日晚间杭深线永嘉至温州南间,两列列车发生追尾事件,造成了巨大的人员、财产损失,也引起所有人对高铁安全问题的拷问。 我们相信这是一个系统性的问题,高铁产业链中的上市公司无法逃脱干系。在中国高铁这个庞大的产业链中,这是最详尽的上市公司名单,我们追寻最有价值的真相。 庞大产业链 2010年我国铁路投资达到史无前例的8426亿元,庞大的投资也催生了股市上蔚为可观的高铁板块。 4月22日修订后的“十二五”高铁规划则把2015年的高铁目标“十二五”期间新线投产总规模控制在3万公里以内,安排基建投资万亿元,到2015年全国快速铁路万公里左右。 如此庞大的投资,虽然不及前铁道部部长刘志军规划的在万亿,但也足以催生出一条庞大的产业链。 据21世纪网记者调查的情况来看,实际参与到中国高铁链条中的有32家上市公司。 其中,中国北车和中国南车负责的是动车组和城轨地铁车辆;工程承包商中国中铁、中国铁建,动车组和配件生产商晋亿实业、太原重工、马钢股份等,信息技术系统供应商辉煌科技、新北洋、世纪瑞尔等。此外,还有奥克股份、东方雨虹、中鼎股份等上市公司。 新公司不断涌现 而除了这些,一些本来名不见经传的公司也被发现参与到高铁建设中来。 比如今年5月份刚刚上市的佳讯飞鸿(为这条线路提供了“MDS多媒体指挥调度系统”。 根据佳讯飞鸿官方网站的消息,铁路数字调度通信系统,是铁路行车调度指挥和信息联络的重要通信设备,直接关系到铁路运输生产的安全和效能。可以彻底实现铁路调度、车站\站场通信数字化,适应铁路通信的未来发展趋势。 而全国18个路局,共计使用佳讯公司的设备达到数千套,在铁路调度市场占有较大份额,成为铁路调度设备最大的供应商。如京广线、温福客专、甬台温客专等线路。 同时,今创安达虽不是上市公司,但是也在这次事故中被挖掘出来。本次事故发生地温福线的防灾系统主要为今创安达提供。

中国上市公司股权激励的现状及对策研究 摘要:当今企业竞争的实质就是人才的竞争,在全球化的冲击下中国上市公司将面临更加激烈的人才竞争。在这种环境下,企业更应该吸引并留住人才,提高公司的核心竞争力。而股权激励就是解决该问题的有效方法之一。文章从股权激励的理论基础出发,通过对中国上市公司股权激励的现状进行分析,并以2011年116家上市公司为参考数据进行论证,详细的指出了我国上市公司股权激励机制存在的问题,其中包括上市公司股权激励治理结构不完善、缺乏强有效的资本市场等。同时以步步高和微软两大国内外上市企业为例,总结两者实施股权激励的成功方法,并针对上市公司存在的问题提出了建立健全上市公司股权激励治理机制、订立股票期权计划、实施员工持股制度等有效措施。 关键词:股权激励;上市公司;人才竞争;股票期权 The Study about the Current Situation and Countermeasure of the Chinese Listed Corporation’s Stock Incentive Compensation Abstract: Nowadays, the talent competition is the essence of the enterprise's competition. Under the shock of globalization, Chinese listed company will face more severe competition for personnel. On this kind of condition, the enterprises should attract and retain talents, improve the com pany’s core competitiveness. And stock incentive compensation is one of the effective methods to solve the problem. This paper based on the theory of the stock incentive compensation, through the analysis of present situation of Chinese listed corporations’ stock incentive compensation, and also has a demonstration of the 116 listed Corporations on 2011 as the reference data. It pointed out the problems exist in the stock incentive compensation mechanism of Chinese listed company, which is the imperfection of the governance structure of the listed company’s stock incentive compensation, a lack of the efficient capital market and so on. Meanwhile, this paper takes the two examples of BBK and Microsoft domestic and foreign listed companies, summarizes the successful methods of the implementation of the stock incentive compensation from them, and according to the problem which is in the listed corporation, this paper came up with some effective measures like establish and improve the corporation mechanism of the listed company, make a plan for the stock option, put into effect the system of employee’s stock ownership. Keywords:Stock Incentive Compensation; Listed Company; Talent Competition; Stock Option

中国企业跨国并购研究 [摘要] 近年来,跨国并购作为国际直接投资的重要方式,受到了中国企业的青睐,可谓是风起云涌。然而,中国企业大规模并购中却不乏失败之例。本文分析中国企业跨国并购的动因,从并购的一般程序的不同阶段探讨了企业海外并购需注意的问题,最后提出了中国企业进行跨国并购的几点技巧。 [关键词] 跨国并购技巧程序风险 一、中国企业跨国并购的动因分析 从理论层面看,从海默的垄断优势理论到邓宁的国际生产折衷理论均以发达国家制造业厂商为对象构筑其理论体系,强调跨国经营的企业首先须在国内活动中获得具有独占性的技术优势。邓宁从微观角度概括了企业跨国发展的主客观因素:在主观方面,企业拥有对特定无形资产的所有权;在客观方面,某些国家和地区具有特别适合这些无形资产发挥作用的有利条件;把两者联结起来,促使企业跨国化扩展的则是其转移使用无形资产的内部化组织能力。相比之下,作为发展中国家的中国,企业对市场垄断、产品差异、高科技和大规模投资,以及高超的企业管理技术等方面的优势并不完全具备。结合刘易斯·威尔斯的小规模技术理论、拉奥的技术地方化理论和坎特威尔的技术创新产业升级理论对我国企业跨国并购的动因分析是一种比较现实的选择。它们一致强调发展中国家对现有生产技术的开发利用程度,指出第三世界国家和地区发展跨国公司所具有的竞争优势在于现有技术与当地市场供求关系、企业学习能力的有效结合,在于对技术的创新性吸收。我国企业在开发新技术方面还比较欠缺,应依靠对现有技术的吸收与创新,以技术差异化和本土化来实现跨国经营。 从市场的角度而言,国际市场对于中国企业具有越来越重要的意义。中国加入WTO之后,国外庞大的资本、先进的技术、强大的并购能力冲入中国,迫使你必须寻找你的合作者。因此,我们要主动寻找和全球合作的机会,不单单是赚钱的问题,还要把自己的价值链放到全球价值链中,跟全球资源进行整合。任何一个产品不是由一个国家,而是要几十个国家来完成,每个国家都有机会在这个生产价值链上发挥作用,取得一定的份额。中国企业正在主动或被动地寻找自己的份额,让自己融入全球化。中国企业的海外并购可以实现低成本快速扩张。最初,中国企业“走出去”战略几乎是清一色的绿地投资形式,这种形式可以使中国企业逐渐积累海外扩展的经验,降低海外扩张的风险,但建设的周期较长,扩张的速度过慢。对于制造业来说,并购可以省掉建厂的时间,迅速获得现成的生产要素,有利于企业迅速做出反应,抓住市场机会。此外, 自然资源的短缺是“走出去”的又一动因,并购后,企业可以获取稳定的原料来源,开拓和争夺市场。国企到国外买油、买矿、买森林、买资源性产业,是中国并购大规模增多的主要原因。另外还有技术方面的动因,企业通过并购能完整地获得原有企业的经验,形成一种有力的竞争优势。跨国并购方式能迅速进入东道国市场并占有市场份额。 从宏观层面看,最主要的原因在于中国资源禀赋条件的逆转。经过20多年改革开放,庞大的国家外汇储备再加上国家开发银行等政策性银行的支持,中国财富增长很快,储蓄存款大量增长,企业积累的资金也高速增长,可以说中国已具

中国医疗器械上市公司 601607 上海医药部分医疗器械上海1994 600055 万东医疗X放射北京1997.5 600587 新华医疗消毒灭菌X放射山东2002.9 600718 东软股份医用影像 600763 通策医疗口腔医疗浙江1996 600196 复兴医药8个医疗器械公司上海 600288 大恒科技放疗系统北京2000 600661 新南洋上海交大南洋医疗器械公司上海1993 600056 中国医药部分医疗器械销售、北京 600079 人福医药药品、计生用品器械武汉1997.6 600690 青岛海尔制冷设备洁净柜山东1993 600216 浙江医药部分医疗器械销售浙江1999.10 600855 航天长峰麻醉机北京2005.1 中小企业板: 002016 世荣兆业威尔科技超声波器械广东2004 002030 达安基因医学检验、病理检验、试剂广东2004.8 002432 九安医疗电子血压计、低频治疗仪生产天津2010

000603*ST 威达广东1996 002223 鱼跃医疗医疗设备上海2008.4 002022 科华生物检验、生化分析仪、试剂上海2004 000566 海南海药主营医药人工耳蜗海南1994 002144 宏达高科威德耳B 超浙江2007.8 000676 思达高科其中两个公司有医疗影像河南1996.12 000423 东阿阿胶医药体温计、血压计山东1996.7 000705 浙江震元医药、两个公司有器械销售浙江1997 创业板 300003 乐普医疗支架北京2009.10 300030 阳普医疗实验室设备广州2009.12 300015 爱尔眼科眼科医院湖南2009.10 00325HK创生控股生产及销售骨科植入器械。江苏2005 00233HK 铭源医疗蛋白芯片体检上海2002 00853HK微创医疗支架、骨科器械上海2010 08143HK华夏医疗综合医院 00648HK 中国仁济医疗伽玛刀等肿瘤设备租赁香港 08116HK 中国公共医疗医院管理软件香港2007 00801HK 金卫医疗采写输血设备耗材、血液科医院香港2001 08130HK 杏林医疗信息国康医疗器材公司

中国已在美上市企业名单HRCT.OB 上海海科 SGZI.OB 松仔国际 CKGT.OB 中国康大 AOB 美东生物 ADY 飞鹤乳业 UTVG.OB 旅程天下 TCM 同济堂 XFML 新华财经 EESC.OB 亿丰生态 WUHN.OB 武汉鼓风机厂 ILVL.OB i-level媒体集团 CPBY.OB 深圳永泰 CFSG.OB 首安工业消防 CEUCW.OB 双威通讯 ASHI.OB 河北任远 CHAS.OB 大连润泽 CIWT.OB 大连东泰 PCLP.OB 吉林东升 TSTC 东方信联 SEED 北京奥瑞金 CSWT.OB 恒泰丰科技 CVDT.OB 银泉科技 CHRN.OB 吉林华人 BEIC 北仓钢铁 SYUP.OB 上海玉同药业 CAXG.OB 河北奥星 SGUS 美国世明 CWCE 索昂科技 CSIQ 江苏阿特斯 COFI 三八妇乐 GOLS 常安实业 TSL 天合光能 SOLF 林洋新能源 FFHL 富维薄膜 HKRS.OB 汉鑫科技 AIDA 爱大制药 DPPT 利宝生态 CCGY.OB 福建中德 CHLN.OB 中华地产 CRFU 新阳高科

WATG.OB 锦州电机HMIN 如家酒店 EDU 新东方 EFUT 富基旋风 MR 深圳迈瑞 NAGM.OB 西安金园RHGP.OB 仁皇药业EGO ELDORDO金业NTE 南太电子 JFC JF中国 CRGI 鑫达玩具 INTN 英泰国际 DSWL 冠宏电子 CHDX 美中互利 ASTT ASAT芯片PACT 太平洋商网SGAT.OB 盛大科技CBPC.OB 浙江天元TBYH.OB 上海嘉阳GCIH.OB 大中华控股DGNG.OB 深圳帝光GFRP.OB 交大保赛VCDY 银发资源PAYI.OB 重庆雅狐FSIN.OB 大连傅氏双SORL 温州瑞立 CBAK 深圳比克 GRRF 国人通讯CHFR.OB 中国果业CYXI.OB 英霞实业CHIF.OB 大陆农业CSOF.OB 宁波彬彬文具NTHH.OB 山西金海煤业ZHNP.OB 河南众品KWBT.OB 康坦生物MSMT.OB 媒体网络CHMD.OB 千年发展CHDT.OB 直接贸易CHBP.OB 南京科源CHCG.OB 3C集团CPDV.OB 陕西嘉汇

我国上市公司分红的历史、现状与特征 我国上市公司的股利分配政策 1993年12月公布(1994年7月1日实施)的《公司法》对股份有限公司的利润分配做了明确规定:其中第三章第103条规定,股份有限公司股东大会行使职权包括“审议批准公司的利润分配方案和弥补亏损方案”。 第六章第177条规定:“公司分配当年税后利润时,应当提取利润的10%列入公司法定公积金,并提取利润的5%至10%列入公司法定公益金。公司法定公积金累计额为公司注册资本的50%以上的,可不再提取。公司的法定公积金不足以弥补上一年度公司亏损的,在依照前款规定提取法定公积金和法定公益金之前,应当先用当年利润弥补亏损。公司在从税后利润中提取法定公积金后,经股东大会决议,可以提取任意公积金。公司弥补亏损和提取公积金、法定公益金后所余利润,股份有限公司按照股东持有的股份比例分配。股东大会或者董事会违反前款规定,在公司弥补亏损和提取法定公积金、法定公益金之前向股东分配利润的,必须将违反规定分配的利润退还公司。” 第178条还规定:“股份有限公司依照本法规定,以超过股票票面金额的发行价格发行股份所得的溢价款以及国务院财政主管部门规定列入资本公积金 的其他收入,应当列为公司资本公积金。”第179条:“公司的公积金用于弥补公司的亏损,扩大公司生产经营或者转为增加公司资本。股份有限公司经股东大会决议将公积金转为资本时,按股东原有股份比例派送新股或者增加每股面值。但法定公积金转为资本时,所留存的该项公积金不得少于注册资本的百分之二十五。” 1993年12月证监会关于上市公司送配股的暂行规定:为加强证券市场管理,使上市公司的运作规范化,现根据《股票发行与交易管理暂行条例》规定上市公司向股东送股应符合以下条件: 已按规定弥补亏损(如果有的话)、提取法定盈余公积金和公益金;动用公积金送股后留存的法定盈余公积金和资本公积金不少于股本的50%;发送的股票限于普通股,发送的对象为根据股东大会决议规定的日期持有该公司股票的全体普通股股东;因送股增加的股本额与现一财务年度内配股增加的股本额两者

XX财经大学期末论文 题目:中国企业跨国并购与企业发展 授课教师王培志 学院国际经贸学院 专业国际经济与贸易 班级国际经济与贸易2班 课程名称国际资本运营 XX 王诗洋 学号 2013——2014学年第1学期 中国企业跨国并购与企业发展 摘要:跨国并购作为目前FDI的主要形式,全球跨国并购掀起了新的高潮。但是,多数跨国并购的绩效并不乐观,跨国并购整合直接影响到跨国并购的成败。跨国并购本身就是一种十分复杂的商业

活动,是一项面临冲突和风险的系统工程,中国企业跨国并购之路还处于探索阶段,本文从分析中国企业跨国并购的现状入手,指出在跨国并购中对企业的影响及面临问题,并结合跨国并购整合提出了建议。 关键词:跨国并购;企业发展;问题;环境因素; 引言:近年来,在“走出去”战略的指引下,我国的大企业正以雄厚的资本能量,纷纷走出国门,在全球各大经济体中寻求新的投资目标,进行跨国并购。给各类的跨国投资层出不穷,有成功又失败,在并购过程中不免会对企业产生或多或少的影响。企业发展问题不容小觑,对跨国并购整合势在必行。 一、中国企业跨国并购现状 企业跨国并购是在国内并购的基础上发展起来的,是经济全球化的重要表现之一。 并购是兼并与收购的合称,企业通过产权交易获得另一企业的全部或着部分控制权,达到自身发展的一种手段。跨国并购又称海外并购,指一国企业通过购买海外企业的部分或着全部股权或资产,达到对海外企业经营管理的全部或者部分控制。 (一) 中国企业跨国并购的动力 商务部对外经济贸易研究院的研究人员冯赫认为,中国企业海外投资方式的变化,有着深刻的背景和原因:一是国内市场已不能满足国内一些企业对发展空间的要求,需要通过各种方式开辟海外市场;二是国家的对外政策更加宽松,为企业以多种方式“走出去”提供了政策保障;三是一些大型企业开始进入发展关键期,需要进行国际化经营,而收购兼并、股权置换是达到这一目的的捷径。 (二)中国企业跨国并购的经济环境 良好的金融和资本市场的服务是降低国内企业海外并购交易成本的重要保证。目前我国的的金融市场没有完全开放,我国跨国公司利用国外贷款进行投资并购活动时常常要受特定外汇额度的限制。这使得我国不少跨国公司的国内母公司对境外项目的支持难以发挥其应有的作用,从而失去一些有利的跨国发展机会。同时鉴于国内目前的交易现状,大部分融资机构仅对国有和大型企业开放,导致许多中小企业国内融资困难,资金周转不灵,没有巨额资金来购买外国的的企业,发展缓慢,对跨国并购心有余而力不足。 (三)中国企业跨国并购的政策环境 我国虽然进行了对外开放,但是开放不彻底,政策配套不完善。我国在跨国公司并购的政策法律支持方面主要采取税收优惠、行政奖励、政策扶持等方式。这些方式在保

中国企业在美国IPO上市流程: 一,选择中介机构 公司改制境外上市过程中涉及的中介机构及主要职责: 1、财务顾问。财务顾问是负责公司改制工作的总体协调机构,协助制订改制重组方案,负责与其他各中介机构和企业有关部门协调,是未来上市的辅导机构。 2、土地评估师。土地评估师负责协助办理土地权证,完成土地评估报告,负责土地评估报告的核准,协助取得国土资源部关于土地使用权的处置批复。 3、资产评估师。就资产评估问题与国有资产管理部门沟通,完成资产评估报告,与审计师对账,负责资产评估报告的核准。 4、国际会计师事务所。负责出具财务审计报告、验资报告、公司筹备期间的财务审计报告,以及管理建议书,并就公司的内部控制情况进行评价。 5、境内外律师。负责法律尽职调查,出具国有股权管理法律意见书和股份公司设立法律意见书,协助企业就改制法律问题与监管机构沟通,并拟定公司章程,境外律师就是否符合境外上市地上市条件出具相关法律文书。 6、物业评估师。如要在香港交易所上市的话,按照香港交易所的要求,需要聘请有香港执行资格的物业评估师来对上市企业的物业(土地和房屋)进行评估,出具物业评估报告。 二,向境外证监会或交易所提出申请 企业在拿到国内监管机构准许上市的有关批文和律师出具的有关法律意见书后,即可向境外交易所提交第一次申请上市的材料。 向美国证券交易委员会(SEC)登记 1,准备登记文件 根据美国《1933年证券法》企业发行证券必须进行注册登记,向SEC递交报告,披露与此次发行相关的信息,也就是提交注册登记说明书。注册登记说明书由两部分组成:招股书及注册说明书,正式招股书会注明注册的生效时间、发行时间、发行价和其他相关信息;但这时用于申报的是非正式招股书,用红墨印刷,俗称“红鲱鱼”(preliminary prospectus,初步招股书),提醒读者这是非正式皈本。其主要内容包括:封面、概要、公司、资金投向、 分配政策、股权摊薄、资本化、财务数据摘要、管理层的讨论、管理层及主要股东、法律诉讼、证券介绍、总结。 注册登记说明书的内容包括:承销费用、董事及管理层的酬金、公司未登记的证券、其最近交易情况及附件和财务报表目录。 2,填写各种表格 3,提交登记 4,修改报告 5,SEC复核。复核的目的是证明公司的信息披露是否恰当,一般以信件或电话的方式表述自己的观点 6,通过或中止命令 7,NASQ复核 三,路演及定价 1,路演及其作用 路演,英文为Road Show,是投资者与证券发行人在充分交流的条件下促进股票成功发行的

中国上市公司治理现状及未来工作设想 ----在G20、OECD2015公司治理峰会上的讲话 姚峰 2015年4月10日 感谢主持人。女士们,先生们: 下午好! 非常感谢会议主办方邀请我参加此次论坛,我是中国上市公司协会执行副会长姚峰。中国证监会主席肖钢先生,因重要公务未能应邀前来演讲。他对本次会议十分关注,指派我前来参会。借此机会,我向各位简要介绍一下中国公司治理发展的现状和未来的工作设想。 首先,我简要介绍下中国资本市场的情况。经过20多年的发展,中国已经初步建立了多层次资本市场体系。在股票市场上,有主板、中小板、创业板、全国中小企业股转公司等四个板块。2014年,企业通过股票市场共融资750亿美元,比2013年增加了近70%。2014年,股票市场总市值6.1万亿美元,为GDP的58.37%。 下面,我们一起简单回顾一下中国公司治理的发展历史。中国的公司治理制度是在国有企业改革和股份制企业发展过程中逐步得以探索和建立的。在此过程中,我们积极参考、借鉴了包括OECD在内的国际组织和其他国家的先进经验,比如建立独立

董事制度等。经过20多年的努力,中国已基本建立了较为健全的公司治理法律法规体系,企业公司治理的质量和水平有了显著的提高。特别是作为公众公司的上市公司,政府相关部门和证券监管部门对其公司治理提出了更高的要求,其公司治理质量较其他类型企业的平均水平高。 自2002年中国证监会和国家经贸委联合发布《上市公司治理准则》开始,经过10多年发展,目前,以信息披露为基础的市场监督机制和以市场为导向的公司治理外部约束机制已初步形成。同时,根据中国的企业文化和股权特点,在国际通用的公司治理基本原则和框架下,形成了具有中国特色的公司治理结构。如同时设置监事会和独立董事,强化外部审计和内控体系建设等。在实践中,股东会、董事会、监事会、经理层相互制衡、协同合作,使公司管理水平和经营质量得到了不断提高,信息披露逐步规范,有效地保护了股东、投资者,特别是中小投资者的利益。曾经困扰中国资本市场发展的上市公司大股东与上市公司关系不清、大股东资金侵占问题得到了较好的解决。 但是,由于中国的公司治理实践,无论是当初的制度建立还是后续的改革、完善,都是政府导向行为,企业自主、自愿参与的程度不高,这造成了有些公司治理的细节规定不太适合企业的具体情况和实际需求,还需要进一步的优化和完善。20多年的

公司代码 公司简称上市公司全称所属行业 000001 深发展深圳发展银行股份有限公司银行业 000002 万科万科企业股份有限公司房地产开发与经营业000004 北大高科深圳市北大高科技股份有限公司公路运输业000005 世纪星源深圳世纪星源股份有限公司综合类 000006 深振业深圳市振业(集团)股份有限公司房地产开发与经营业 000007 深达声深圳市赛格达声股份有限公司房地产开发与经营业 000008 亿安科技广东亿安科技股份有限公司计算机应用服务业 000009 宝安集团中国宝安集团股份有限公司综合类 000010 深华新深圳市华新股份有限公司商业经纪与代理业000011 深物业深圳市物业发展(集团)股份有限公司综合类 000012 南玻集团中国南玻集团股份有限公司非金属矿物制品业 000014 沙河股份沙河实业股份有限公司房地产开发与经营业000016 深康佳康佳集团股份有限公司日用电子器具制造业000017 深中华深圳中华自行车(集团)股份有限公司交通运输设备制造业 000018 深中冠深圳中冠纺织印染股份有限公司纺织业000019 深深宝深圳市深宝实业股份有限公司饮料制造业000020 深华发深圳华发电子股份有限公司电子 000021 深科技深圳开发科技股份有限公司计算机及相关设备制造业 000022 深赤湾深圳赤湾港航股份有限公司交通运输辅助业000023 深天地深圳市天地(集团)股份有限公司土木工程建筑业 000024 招商地产招商局地产控股股份有限公司房地产开发与经营业 000025 深特力深圳市特力(集团)股份有限公司综合类000026 飞亚达深圳市飞亚达(集团)股份有限公司仪器仪表及文化、办公用机械制造业 000027 深能源深圳能源投资股份有限公司电力、蒸汽、热水的生产和供应业 000028 一致药业深圳一致药业股份有限公司医药生物000029 深房集团深圳经济特区房地产(集团)股份有限公司房地产开发与经营业 000030 盛润股份广东盛润集团股份有限公司其他制造业000031 深宝恒深圳市宝恒(集团)股份有限公司房地产

--------------------------------------------------------------------------------------------------------------- 中国上市公司名单 本名单覆盖范围包括在中国境内外上市的所有中国公司,所依据数据为上市公司在各证券交易所正式披露信息。 第一名是依旧是中石化,第二名中石油,中移动排名下降一位,为第四名。 中国上市公司前500强完整名单 排名上年排名公司名称收入(百万元) 净利润(百万元) 1 1 中国石油化工股份有限公司2786045 63496 2 2 中国石油天然气股份有限公司2195296 115323 3 4 中国建筑股份有限公司571516 15735 4 3 中国移动有限公司560413 127197 5 5 中国工商银行股份有限公司536945 238532 6 7 中国铁建股份有限公司484313 8479 7 6 中国中铁股份有限公司483992 7355 8 8 上海汽车集团股份有限公司480980 20752 9 9 中国建设银行股份有限公司460746 193179 10 11 中国农业银行股份有限公司421964 145094 11 10 中国人寿保险股份有限公司405379 11061 12 12 中国银行股份有限公司366091 139432 13 14 中国平安保险(集团)股份有限公司299372 20050 14 13 中国交通建设股份有限公司296227 11950 15 15 中国电信股份有限公司283073 15207 16 -- 中国人民保险集团股份有限公司257002 6069 17 18 中国联合网络通信股份有限公司256265 2368 18 19 中国神华能源股份有限公司250260 47661 19 20 中国海洋石油有限公司247627 62781 20 16 中国冶金科工股份有限公司221120 -6952 21 21 联想集团有限公司210799 3615 22 17 宝山钢铁股份有限公司191512 10386 23 23 中国太平洋保险(集团)股份有限公司171451 5077 24 25 中国人民财产保险股份有限公司162856 9273 25 30 江西铜业股份有限公司158556 5216 26 24 中国铝业股份有限公司149479 -8234 27 22 五矿发展股份有限公司149388 -380 28 29 交通银行股份有限公司147337 58373 29 34 国药控股股份有限公司135797 1789 30 26 华能国际电力股份有限公司133967 5869

中国企业为什么在美国上市,为什么中国大陆的企业要在美国上市,股票中国上市和美国上市有什么区别 随着内地经济的发展,越来越多的企业希望“走出去”,不过随着市场环境趋于紧张,也有很多企业希望能够去境外融资,那么境外上市就成为一个不可回避的问题。其中,造壳上市是我国企业境外间接上市经常采用的一种模式,指境内企业为了实现境外上市,现在海外证券交易所所在地或允许的国家与地区,独资或合资重新注册一家中资公司的控股公司,这个就是所谓的“壳公司”。再将境内企业的股权、资产或者其他权益注入该“壳公司”,或者通过协议控制的方式让“壳公司”控制境内企业,境内企业进而以该“壳公司”的名义申请上市。 中国企业为什么在美国上市?首先你要区分在美国上市和中国上市的区别,企业之所以能在中国市场上市是因为那是证监会来决定的,比如什么连续三年盈利之类的,然后就把那些上市公司放到市场让股民自行决定要不要交易;简而言之就是在中国上市必须先通过证监会的认证之后,再让股民交易。而企业之所以能在美国市场上市,是由股民来决定的,股民们决定你这家公司可以上市就能够上市,而股民一旦不看好你这家公司了,他们就会抛售你的股票,而一旦你的股价跌倒1美元以后,就自动退出;简而言之就是在美国上市必须通过美国股民们的决定之后,公司就可以上市了。跟产品和产类没什么关系,即使这家公司在中国看来是垃圾公司,但只要美国股民认为你有潜力,那你就有潜力,认为你可以上市你就可以上市。 为什么中国大陆的企业要在美国上市?1、美国股票市场资金容量大,为世界第一:如纳斯达克市场资金容量是香港创业板的几百倍,平均日融资量7000万美元以上。2、中国企业赴美上市融资机会和融资量最大。 3、美国上市时间快:在美国OTCBB市场借壳上市6—9个月左右即可成功。若在中国大陆、香港上市,包括辅导期正常在1—3年不等。 4、美国上市成本低:在美国OTCBB市场借壳上市,总成本仅50-100万美元左右,另加部分股权,保证成功;在中国大陆、香港主板上市成本高达5000—7000万元港币,创业板2000—3000万元港币,每年服务费最低200万元港币以上。 5、美国上市股票售价高达20—40倍左右,而在中国、香港上市仅10倍左右,还不稳定。 6、在美国OTCBB市场上市保证成功,不成功不收费,在中国大陆、香港上市,无法保证成功,风险大,很多企业负债上市,不成功损失惨重,甚至破产。 7、成为美国上市公司,为企业利用美国股市融资平台打下基础,集合国内外发展需要资金。 8、成为中美合(独)资企业,享受多种合(独)资企业政策优惠。 9、企业资产证券化,可以在美国股市合理套现实现阳光下的利润。 10、企业盈利可以合法申请外汇,向国外汇兑美元,再以外资投入国内项目。 11、利用美国上市公司的条件,扩大企业在国际市场上的知名度。 12、公司高层申请美国工作签证和永久居留,有利国际市场开发。 13、利用上市公司股票期权,保留公司核心技术和管理人员。 股票中国上市和美国上市有什么区别?美国上市程序比较简单,比较快,对公司的各项要求也比较低。只要你股票卖得出去,保证陈述的资料是真实的,那登记一下就可以上市,但上市以后的监管很严格。实际上对公司的资质要求也更高,因为如果公司不行根本就没人买你的股票。国内上市程序很复杂,是保荐制,需要满足系列条件,证监会还要严格审核。

思考题:中国企业的跨国并购 1、跨国并购的基本含义是一国企业为了某种目的,通过一定的渠道和支付手段,将另一国企业的整个资产或足以行使经营控制权的股份买下来。跨国并购涉及两个或两个以上国家的企业。“一国企业”是并购企业,“另一国企业”是被并购企业,也叫目标企业。并购的“渠道”包括两种,一种是并购企业直接向目标企业投资,另一种方式是通过目标国所在地的子公司进行并购。并购的“支付手段”包括现金支付,从金融机构贷款,以股换股和发行债券等方式。 2、中国企业跨国并购的轨迹与特点 中国企业的跨国并购分为三个阶段: 1)早期阶段:20世纪80年代至1996年 2)发展阶段:1997年至2007年 3)活跃阶段:2008年至今 2、早期阶段 1)自1978年十一届三中全会以来,改革开放成为了我国经济发展的一项国策,对外开放就要求我们既要引进来,又要走出去。随着我国企业与国外企业之间的交往日渐紧密,出于国家战略和企业发展的需要,企业之间的跨国合并也在慢慢的开始发生。 1984年,中银集团和华润集团联手收购了香港最大的上市电子集团公司——康力投资有限公司。 1992年首钢收购了美国加州钢厂和秘鲁铁矿等海外企业。 1996年4月,中国国际航空公司以2.46亿美元并购了香港龙航公司38.5%的股份,成为该公司第一大股东。 2)特征:这一时期我国企业并购数量少,规模小。 并购目标地区主要集中在美国、加拿大、印度、香港等地区。 所涉及的行业主要是航空、矿产资源等带有垄断色彩的行业。 进行海外并购的主要是国有大型企业。 3、发展阶段 1)自1997年开始,我国企业的海外并购迎来了一次热潮。当时中国企业海外并购主要区位是邻国,目标集中在石油、电信和交通等国家资源与基础设施行业。 2001年我国加入WTO,第二次海外并购热潮兴起,在这一时期出现了一系列有重大影响的海外并购事件。例如: 2001年6月,海尔集团出资2亿港元,收购意大利迈尼盖蒂公司一家冰箱厂。