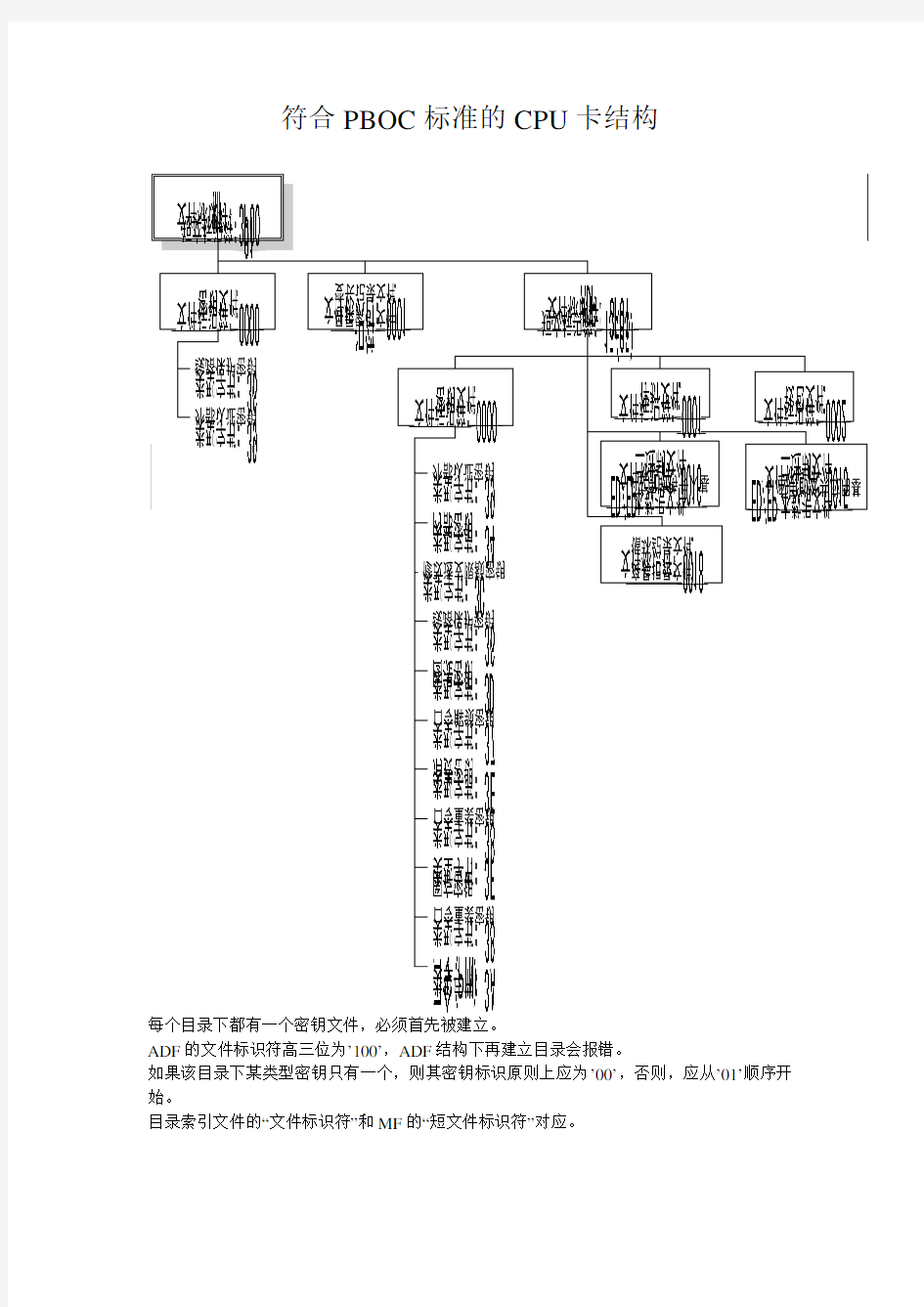

符合PBOC标准的CPU卡结构

每个目录下都有一个密钥文件,必须首先被建立。

ADF的文件标识符高三位为’100’,ADF结构下再建立目录会报错。

如果该目录下某类型密钥只有一个,则其密钥标识原则上应为’00’,否则,应从’01’顺序开始。

目录索引文件的“文件标识符”和MF的“短文件标识符”对应。

典型应用结构建立

命令作用命令代码

建立MF 80E03F000D38FFFFF0F001FFFFFFFFFFFFFF

建立密钥文件80E00000073F005001F0FFFF

线路保护密钥80D401000D36F0F0FF33FFFFFFFFFFFFFFFF

外部认证密钥80D401001539F0F0AA88FFFFFFFFFFFFFFFFFFFFFFFFFFFFFFFF 建立定长记录文件80E00001072A0213F000FFFF

添加文件记录注一00E200081361114F09A00000000386980701500450424F43

建立DF 80E03F011138036FF0F095FFFFA00000000386980701

选择EF(必须) 00A4040009A00000000386980701

建立密钥文件80E00000073F018F95F0FFFF

内部密钥80D401001534F002000134343434343434343434343434343434

线路保护密钥80D401001536F002FF3336363636363636363636363636363636

口令解锁密钥80D401001537F002FF3337373737373737373737373737373737

口令重装密钥80D401001538F002FF3338383838383838383838383838383838

外部认证密钥80D401001539F002443339393939393939393939393939393939

消费密钥80D40101153E F00200013E013E013E013E013E013E013E013E01

消费密钥80D40102153E F00200013E023E023E023E023E023E023E023E02

圈存密钥80D40101153F F00200013F013F013F013F013F013F013F013F01

圈存密钥80D40102153F F00200013F023F023F023F023F023F023F023F02

圈提密钥80D40101153D F00201003D013D013D013D013D013D013D013D01 圈提密钥80D40102153D F00201003D023D023D023D023D023D023D023D02 修改透支限额密钥80D40101153C F00201003C013C013C013C013C013C013C013C01 修改透支限额密钥80D40102153C F00201003C023C023C023C023C023C023C023C02 口令(PIN) 80D401000D3A F0EF013312345FFFFFFFFFFF

建立二进制文件注二

(线路保护读写)

80E0001507A8001EF0F0FFFF

写二进制文件MAC1(04D69500,1E,111122223333000603010006199808170000003019980 815199812155566,,36363636363636363636363636363636)

建立二进制文件注三

(线路保护读写)

80E0001607A80027F0F0FFFF

写二进制文件MAC1(04D69600,27,000053414D504C452043415244204144463100000000 3131303130323938313231383030313005,,3636363636363636363636363636 3636)

建立循环文件80E00018072E0A17F1EFFFFF 建立钱包文件

(电子存折)

80E00001072F0208F100FF18 建立钱包文件

(电子钱包)

80E00002072F0208F000FF18 注一:

定长记录文件内容为“文件控制信息(file control information)”

61-11:(4F-09:A00000000386980701);50-04:(50424F43)

50 42 4F 43 为 PBOC 的 ASC 码

如果需要采用线路保护写数据,则用以下命令:

MAC1(04E20008,13,61114F09A00000000386980701500450424F43,,FFFFFFFFFFFFFFFFFFF FFFFFFFFFFFFF)

注二:

文件标识为15,此文见为ED/EP应用的公共应用基本数据文件

在下一条命令中写入的二进制文件数据格式内容为:

文件标识‘15’(十六进制)

文件类型二进制文件

文件大小59

字节数据元长度

1-8 发卡方标识 8

9 应用类型标识 1

10 应用版本 1

11-20 应用序列号 10

21-24 应用启动日期 4

25-28 应用有效日期 4

29-30 发卡方自定义FCI数据 2

注三:

文件标识为16,此文见为ED/EP应用的持卡人基本数据文件

在下一条命令中写入的二进制文件数据格式内容为:

文件标识‘16’(十六进制)

文件类型二进制文件

文件大小31

字节数据元长度

1 卡类型标识 1

2 本行职工标识 1

3-22 持卡人姓名 20

23-30 持卡人证件号码 16

31 持卡人证件类型 1

我们的PBOC电子钱包建立脚本

APDU_Script

Field_On(1)

RATS(01)

PPS(11,00)

00A4000000 RESP:6F15840E315041592E5359532E4444463031A503880101 SW:9000 Ex_auth(FFFFFFFFFFFFFFFFFFFFFFFFFFFFFFFF,00) SW:9000

800E000000

00A4000000 RESP:6F10840E315041592E5359532E4444463031 SW:9000

//80 E0 3F00 0D 38 FFFF F0AA 01 FFFFFFFFFFFFFF

80E00000073F005001F0FFFF

80D401000D36F0F0FF33FFFFFFFFFFFFFFFF

80D401001539F0F0AA88FFFFFFFFFFFFFFFFFFFFFFFFFFFFFFFF

//80E00001072A0213F000FFFF

//00E200081361114F09A00000000386980701500450424F43

//file control information

//61-11:(4F-09:A00000000386980701);50-04:(50424F43)

//50 42 4F 43 为 PBOC 的 ASC 码

80E00001072C0050F0F0FFFF SW:9000

//00DC013412281011111111111111111111111111111111 SW:9000

//00DC010********F09A00000000386980701500450424F43 SW:9000

00DC010C13 61114F0FA00000000386980701500450424F43 SW:9000

00A40000020001 SW:9000

SW:9000

80 E0 3F01 11 380520F0F095FFFFA00000000386980701

00A4040009A00000000386980701

SW:9000

80E00000073F018F95F0FFFF

SW:9000

80D401001534F0020301343434343434343434343434343434FF SW:9000

80D401001536F002FF33363636363636363636363636363636FF SW:9000

80D401001537F002FF33373737373737373737373737373737FF SW:9000

80D401001538F002FF33383838383838383838383838383838FF SW:9000

80D401001539F0024433393939393939393939393939393939FF SW:9000

80D40101153EF00201013E013E013E013E013E013E013E013EFF SW:9000

80D40102153EF00201013E023E023E023E023E023E023E023EFF SW:9000

80D40101153FF00202013F013F013F013F013F013F013F013FFF SW:9000

80D40102153FF00202013F023F023F023F023F023F023F023FFF SW:9000

80D40101153DF00205003D013D013D013D013D013D013D013DFF SW:9000

80D40102153DF00205003D023D023D023D023D023D023D023DFF SW:9000

80D40101153CF00204003C013C013C013C013C013C013C013CFF SW:9000

80D40102153CF00204003C023C023C023C023C023C023C023CFF SW:9000

80D401000D3AF0EF01331234FFFFFFFFFFFF

SW:9000

80E0001507A8001EF0F0FFFF

//file control information

//61-11:(4F-09:A00000000386980701);50-04:(50424F43)

//50 42 4F 43 为 PBOC 的 ASC 码

//00D695001E111122223333000603010006199808170000003019980815199812155566

MAC1(04D69500,1E,111122223333000603010006199808170000003019980815199812155566,, 363636363636363636363636363636FF) SW:9000

//MAC1(04B09500,,,1E,36363636363636363636363636363636)

RESP:111122223333000603010006199808170000003019980815199812155566

SW:9000

80E0001607A80037F0F0FFFF

00A40000020016 SW:9000

MAC1(04D60000,37,000053414D504C4520434152442041444631000000003131303130323938 313231383030313005363636363636363636363636363636FF,,3636363636363636363636363636 36FF) SW:9000

//00D6960027000053414D504C4520434152442041444631000000003131303130323938313231 383030313005

80E00018072E0A17F1EFFFFF

//复合应用专用文件

80E00017072A0A10F0F0FFFF

00DC01BC1011111111111111111111111111111111 SW:9000

80E00019072C00FFF0F0FFFF

00DC01CC12 28 10 00 111111111111111111111111111111 SW:9000

80E00001072F0208F100FF18

80E00002072F0208F000FF18

Deselect

中国人民银行五级分类标准 正常类、关注类、次级类、可疑类、损失类 具体标准如下: 企事业单位贷款和自然人其他贷款分类标准 农村合作金融机构在充分分析借款人及时足额归还贷款本息的可能性的基础上,参照下列基本标准初步划分企事业单位贷款和自然人其他贷款分类档次后,严格依据核心定义确定分类结果。 1.下列情况划入正常类: (1)借款人有能力履行承诺,还款意愿良好,经营、财务等各方面状况正常,能正常还本付息,农村合作金融机构对借款人最终偿还贷款有充分把握。 (2)借款人可能存在某些消极因素,但现金流量充足,不会对贷款本息按约足额偿还产生实质性影响。 正常类参考特征: a.借款人生产经营正常,主要经营指标合理,现金流量充足,一直能够正常足额偿还贷款本息。 b.贷款未到期。 c.本笔贷款能按期支付利息 2.有下列情况之一的一般划入关注类: (1)借款人的销售收入、经营利润下降或出现流动性不足的征兆,一些关键财务指标出现异常性的不利变化或低于同行业平均水平; (2)借款人或有负债(如对外担保、签发商业汇票等)过大或与上期相比有较大幅度上升; (3)借款人的固定资产贷款项目出现重大的不利于贷款偿还的因素(如基建项目工期延长、预算调增过大); (4)借款人经营管理存在重大问题或未按约定用途使用贷款; (5)借款人或担保人改制(如分立、兼并、租赁、承包、合资、股份制改造等)对贷款可

能产生不利影响; (6)借款人的主要股东、关联企业或母子公司等发生了重大的不利于贷款偿还的变化; (7)借款人的管理层出现重大意见分歧或者法定代表人和主要经营者的品行出现了不利于贷款偿还的变化; (8)违反行业信贷管理规定或监管部门监管规章发放的贷款; (9)借款人在其他金融机构贷款被划为次级类; (10)宏观经济、市场、行业、管理政策等外部因素的变化对借款人的经营产生不利影响,并可能影响借款人的偿债能力; (11)借款人处于停产或半停产,但抵(质)押率充足,抵质押物远远大于实现贷款本息得价值和实现债权得费用,对最终收回贷款有充足的把握。 (12)借新还旧贷款,企业运转正常且能按约还本复息的。 (13)借款人偿还贷款能力较差,但担保人戴维偿还能力较强 (14)贷款的抵押物、质押物价值下降,或农村合作金融机构对抵(质)押物失去控制;保证的有效性出现问题,可能影响贷款归还; (15)本金或利息逾期(含展期,下同)90天(含)以内的贷款或表外业务垫款30天(含)以内。 关注类参考特征: a.宏观经济、行业、市场、技术、产品、企业内部经营管理或财务状况发生变化,对借款人正常经营产生不利影响,但其偿还贷款的能力尚未出现明显问题。 b.借款人改制(如合并、分立、承包、租赁等)对银行债务可能产生的不利影响。 c.借款人还款意愿差,不与银行积极合作 d.借款人完全依靠其正常营业收入无法足额偿还贷款本息,但贷款担保合法、有效、足值,银行完全有能力通过追偿担保足额收回贷款本息。 e.担保有效性出现问题,可能影响贷款归还。 f.贷款逾期(含展期后)不超过90天(含)。 g.本笔贷款欠息不超过90天(含)。 资料之一:关注类贷款,其他银行还列举如下特征:

各个银行借记卡收费标准(办卡费、年费、小额管理费等) 最普通的借记卡(储蓄卡),不包括贵宾卡、金卡。 1 中国工商银行:办卡费5元,年费10元/年,低于300元收小额账户管理费3元/季度,同城跨行取款2元/笔 2 中国农业银行:办卡费5元,年费10元/年,低于300元收小额账户管理费3元/季度,同城跨行取款2元/笔(广东省4元) 3 中国建设银行:办卡费5元,年费10元/年,低于500元收小额账户管理费3元/季度,且这类账户不给利息,同城跨行取款4元/笔+取款额的1%(就是说比其他银行异地取款的费用还高,黑心到家了,明显逼着自己的客户不去别的银行取钱,这样别的银行客户来自己ATM取钱可以坐收佣金,所以大家即便拿着别的银行的卡跨行免费也不要去建行取钱) 4 中国银行:办卡费5元,年费10元/年,不收小额账户管理费,同城跨行取款4元/笔 5 交通银行:办卡费5元,年费10元/年,低于500元收小额账户管理费3元/季度,同城跨行取款2元/笔 6 邮政储蓄:办卡免费,同城跨行取款2元/笔,绝大多数省市没有收取年费、小额账户管理费 7 中国民生银行:办卡免费,无年费,无小额账户管理费(深圳除外),同城跨行取款每月前3笔免费,以后2元/笔

8 中国光大银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前3笔免费,以后2元/笔 9 中信银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前2笔免费,以后2元/笔 10 华夏银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每天(注一是每天不是每月)前1笔免费,以后2元/笔 11 上海浦东发展银行:办卡免费,无年费,同城跨行取款2元/笔,账户管理费12元/年,如果账户内余额始终在1000元以上,或者年内POS刷卡消费一笔(多少都没关系,他们只是在鼓励用卡),则免收。 12 兴业银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前3笔免费,以后2元/笔 13 招商银行:办卡免费,无年费,同城跨行取款2元/笔,账户管理费:同一客户在该行资产少于10000元的,1-5元/月(各分行自行决定,北京1元,青岛5元,天津5元,深圳3元,其余我不清楚),这里的;日均资产;指的是在该行的所有存款和国债之和,比如,你在招商银行存了10000元的定期存单,办了10张银行卡,每张卡都没钱,那么这10张卡都不会收钱,但是你有3张卡,卡内存款分别为3000元,2000元,2000元,总和不到10000,那么每张卡都会被收费。 14 深圳发展银行:办卡免费,无年费,低于300元收取小额账户管理费1元

商业银行PBOC2.0规范IC卡发卡与收单的密钥管理安全体系 芯片卡在生产制作及交易使用过程中较传统的磁条卡具有更高的安全性,其安全性的实现依赖于发卡银行建立起的完善的密钥管理系统及PBOC 2.0规范本身的安全机制。对称密钥系统保障了制卡数据的安全传输及联机交易过程中发卡行与卡片之间的安全认证,非对称密钥体系引入了一种全新的卡片脱机数据认证机制。PBOC 2.0规范IC卡结合对称及非对称密钥体系,能很好地防范伪卡和银行卡交易欺诈行为,有效地保护银行和持卡人的利益。 PBOC 2.0规范金融IC卡不论在发卡、制卡及脱机、联机交易过程的安全保障,还是各种安全机制的组合方面,都具有磁条卡无可比拟的优势,使银行的发卡及收单系统的安全级别得到极大的提高,银行卡持卡人的利益也得到了全方位的保护。 银行利用硬件安全模块(HSM)提供的安全算法实现机制,采用具有智能计算能力及较大存储空间的CPU卡,建立起完善的密钥管理系统,在发卡及制卡过程中可以实现密钥及保密数据安全地传输及存放。同时,金融IC卡中的标准应用程序(Applet)集成了对称及非对称两种密钥体系算法于一体,卡片本身在制作过程中配合发卡设备实现密钥的安全传输及存放,在收单过程中配合银行的无人值守终端及商户终端进行静态及动态数据认证,识别可能出现的伪卡及任何对卡片关键参数的非法修改操作,在交易过程中动态生成交易认证数据及报文认证码(MAC),最大限度地在技术上杜绝日益猖獗的交易欺诈行为。PBOC 2.0规范的密钥安全体系也为发卡行提供了一条安全通道,在卡片发出以后,可通过联机交易安全加密报文及发卡行脚本修改卡片风险管理、脱机PIN等其它重要参数。 可以说,PBOC 2.0规范金融IC卡是对称及非对称密钥体系完美结合的一个典范。本文通过讲解PBOC 2.0规范金融IC卡从发卡、个人化到收单的一个完整过程,剖析IC卡的对称与非对称密钥安全体系及其具体的工作过程。 一、PBOC2.0规范IC卡的对称密钥体系密钥安全体系中的对称密钥主要用来实现发卡、制卡过程中安全密钥及保密数据的传输,同时也用于收单交易过程中联机认证MAC的生成、校验和保密数据的加密传输。

各大银行网银转账手续费一览表 本行同城转账: 工商银行:免费 农业银行:免费 中国银行:免费 建设银行:免费 交通银行:免费 招商银行:免费 广东发展银行:免费 光大银行:免费 邮政储蓄:按汇款的0.5 %收取费用,最高50元。 民生银行:免费 浦发银行:免费 中信银行:免费 本行异地转款: 工商银行:转账金额的1%,最低1元/笔,最高50元/笔。 农业银行:交易金额的0.4%;最低1元,最高20元。 中国银行:一万元以下(含1万)5.5元,另加收汇划费的30%;1万元--10万元10.5元,另加收汇划费的30%;10万-50万15.5元,另加收汇划费的30%。 建设银行:交易金额的0.25%,最低2元,最高25元。 交通银行:转账金额的0.15%,最低1元/笔,最高50元/笔。 招商银行:2元 广东发展银行:同行账号之间划转按通存金额0.5‰收手续费,最高不超过20元,最低不少于1元。 光大银行:手续费为汇款金额的0.5%,最低为2元,最高20元。 邮政储蓄:按汇款的0.5 %收取费用,最高50元。 民生银行:按汇款金额的0.1%收取手续费用,最低1元,最高50元。 浦发银行:免费 中信银行:按汇款金额的0.2%收取费用,最低10元,最高50元。 跨行同城转账 工商银行:转款金额的1%,最低1元/笔,最高50元/笔。 农业银行:5000以下:2元/笔,5000元-5万:3元/笔,5万--10万:5元/笔,10万以上:8元/笔。 中国银行:1万以下(含1万)5.5元,1万以上10.5元。 建设银行:交易金额的0.5%,最低2元,最高25元。 交通银行:转账金额的0.7%,最低2元/笔,最高50元。 招商银行:按汇款金额的0.2%收取费用,最低2元,最高50元。 广东发展银行:每笔收取划汇费5.5元。加收万分之五的通存费,最低1元,最高20元。 光大银行:手续费为汇款金额的0.5%,最低为5元,最高50元。 邮政储蓄:按汇款的0.5 %收取费用,最高50元。 民生银行:2元

CPU卡与SAM卡原理 第一部分CPU基础知识 一、为什么用CPU卡 IC卡从接口方式上分,可以分为接触式IC卡、非接触式IC卡及复合卡。从器件技术上分,可分为非加密存储卡、加密存储卡及CPU卡。非加密卡没有安全性,可以任意改写卡内的数据,加密存储卡在普通存储卡的基础上加了逻辑加密电路,成了加密存储卡。逻辑加密存储卡由于采用密码控制逻辑来控制对EEPROM的访问和改写,在使用之前需要校验密码才可以进行写操作,所以对于芯片本身来说是安全的,但在应用上是不安全的。它有如下不安全性因素: 1、密码在线路上是明文传输的,易被截取; 2、对于系统商来说,密码及加密算法都是透明的。 3、逻辑加密卡是无法认证应用是否合法的。例如,假设有人伪造了ATM,你无法知道它的合法性,当您插入信用卡,输入PIN的时候,信用卡的密码就被截获了。再如INTENET网上购物,如果用逻辑加密卡,购物者同样无法确定网上商店的合法性。 正是由于逻辑加密卡使用上的不安全因素,促进了CPU卡的发展。CPU卡可以做到对人、对卡、对系统的三方的合法性认证。 二、CPU卡的三种认证 CPU卡具有三种认证方法: 持卡者合法性认证——PIN校验 卡合法性认证——内部认证 系统合法性认证——外部认证 持卡者合法性认证: 通过持卡人输入个人口令来进行验证的过程。 系统合法性认证(外部认证)过程: 系统卡, 送随机数X [用指定算法、密钥]对随机数加密 [用指定算法、密钥]解密Y,得结果Z 比较X,Z,如果相同则表示系统是合法的; 卡的合法性认证(内部认证)过程: 系统卡 送随机数X [用指定算法、密钥]对随机数加密 [用指定算法、密钥]解密Y,得结果Z 比较X,Z,如果相同则表示卡是合法的; 在以上认证过程中,密钥是不在线路上以明文出现的,它每次的送出都是经过随机数加密的,而且因为有随机数的参加,确保每次传输的内容不同。如果截获了没有任何意义。这不单单是密码对密码的认证,是方法认证方法,就象早期在军队中使用的密码电报,发送方将报文按一定的方法加密成密文发送出去,然后接收方收到后又按一定的方法将密文解密。

1 中国工商银行:办卡费5元,年费10元/年,低于300元收小额账户管理费3元/季度,同城跨行取款2元/笔 2 中国农业银行:办卡费5元,年费10元/年,低于300元收小额账户管理费3元/季度,同城跨行取款2元/笔(广东省4元) 3 中国建设银行:办卡费5元,年费10元/年,低于500元收小额账户管理费3元/季度,且这类账户不给利息,同城跨行取款4元/笔+取款额的1%(就是说比其他银行异地取款的费用还高,黑心到家了,明显逼着自己的客户不去别的银行取钱,这样别的银行客户来自己ATM取钱可以坐收佣金,所以大家即便拿着别的银行的卡跨行免费也不要去建行取钱) 4 中国银行:办卡费5元,年费10元/年,不收小额账户管理费,同城跨行取款4元/笔 5 交通银行:办卡费5元,年费10元/年,低于500元收小额账户管理费3元/季度,同城跨行取款2元/笔 6 邮政储蓄:办卡免费,同城跨行取款2元/笔,绝大多数省市没有收取年费、小额账户管理费 7 中国民生银行:办卡免费,无年费,无小额账户管理费(深圳除外),同城跨行取款每月前3笔免费,以后2元/笔 8 中国光大银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前3笔免费,以后2元/笔 9 中信银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前2笔免费,以后2元/笔 10 华夏银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每天(注一是每天不是每月)前1笔免费,以后2元/笔 11 上海浦东发展银行:办卡免费,无年费,同城跨行取款2元/笔,账户管理费12元/年,如果账户内余额始终在1000元以上,或者年内POS刷卡消费一笔(多少都没关系,他们只是在鼓励用卡),则免收。 12 兴业银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前3笔免费,以后2元/笔 13 招商银行:办卡免费,无年费,同城跨行取款2元/笔,账户管理费:同一客户在该行资产少于10000元的,1-5元/月(各分行自行决定,北京1元,青岛 5元,天津5元,深圳3元,其余我不清楚),这里的“日均资产”指的是在该行的所有存款和国债之和,比如,你在招商银行存了10000元的定期存单,办了 10张银行卡,每张卡都没钱,那么这10张卡都不会收钱,但是你有3张卡,卡内存款分别为3000元,2000元,2000元,总和不到10000,那么每张卡都会被收费。

一、建行 开户资料: 1、营业执照(正副本) 2、法人身份证、经办人身份证 3、财务章、公章、法人章(防伪码)备注:以上资料必须是原件 2、收费标准: 开户费:100元账户管理费:360元/年高版网银:360元/年支票:25元/本 手机短息费:120元/年/人结算卡:120元/年回单卡:240元/年 支付密码器:80元/个利率:0.35% 手续费:万分之五(跨行)网银汇款打折代发工资必须办理高版网银,发放工资不收取费用,下企业开卡(不在本市工作人员身份证必须提供原件) 联系电话:2228770 二、工行 开户资料: 1、营业执照(正副本) 2、法人身份证、经办人身份证 3、财务章、公章、法人章(防伪码)备注:以上资料必须是原件 2、收费标准: 开户费:100元账户管理费:40元/月网银:200元/年证书:40元/个手机短息费:120元/年/人结算卡:120元/年回单卡:240元/年 支付密码器:80元/个利率:0.3% 手续费:万分之五(跨行) 大额提现费:超过5万元千分之1收费,500元封顶支票:25元/本 代发工资收费标准:1元/笔;(工作人员身份证必须提供原件) 三、交行 开户资料: 1、营业执照(正副本) 2、法人身份证、经办人身份证 3、财务章、公章、法人章(防伪码)备注:以上资料必须是原件 2、收费标准: 开户费:0元账户管理费:0元网银:110元/年网银K:70元/个 手机短息费:0元/年/人手续费:1元/笔支票:25元/本结算单:0.2元/张大额提现没有手续费:提现不能超过20万账户余额:每月尽量不要低于10万元 代发工资不收取任何费用(提供工作人员身份证原件) 四、农商行 开户资料: 1、营业执照(正副本) 2、法人身份证、经办人身份证 3、财务章、公章、法人章(防伪码)备注:以上资料必须是原件 2、收费标准: 开户费:0元账户管理费:0元网银:360元/年/2人证书:40元/个(每年年检)手机短息费:120元/年/人支付密码器:80元/个利率:0.3% 大额提现费:不收费,但不的超过19万元支票:35元/本 跨行手续费:1万元(含1万元)以下5元1-10万元以下10元10- 50万元以下15元50- 100万元以下20元100万元以上按汇款金额的0.002%收费(200元封顶)

多奥CPU卡消费系统功能要求,技术参数详细说明 消费系统功能要求 在食堂,会所等地方采用多奥CPU卡消费系统,代替现金交易,杜绝员工徇私舞弊,提升物业的形象与服务效率。 系统需具备以下功能要求: 系统设备组成 系统由管理软件、标准消费机、后台管理工作站等组成 系统功能要求 系统操作员通过权限分级控制,防止系统非法授权使用。 能自动记录操作员操作日志,包括:操作员、操作时间、操作对象、操作内容、操作结果。 系统提供多种消费方式 充值消费:先交押金并充值,后消费 记账消费:不需要充值,先消费,月底结算 菜单方式:消费项目以菜单形式提供选择,并纪录消费明细

定额方式:消费项目为固定的金额 支持卡片分类、消费折扣、最大消费次数、每次最大消费额、挂失等功能。 当持卡人在POS上读卡消费后,系统实时记录读卡信息、时间、消费金额、累积使用情况等流水帐信息。 归类、汇总后系统将数据进行各种稽核,生成各类统计报表,便于财务对各消费点收入情况核算或监督。 统计报表包括个人日报、个人月报、部门日报、部门月报、单位日报、消费机报表以及充值报表、补助报表、退款报表、综合报表等信息进行统计。 可多奥梯控,门禁,停车场,通道,巡更等智能一卡通 多奥消费机技术参数要求 型号:DAIC-XF-MB 通讯方式:TCP/IP通讯 工作电压:12VDC±5% 功耗:≤120mA 显示:双面8位LED显示屏 键盘:30个按键

读写时间小于0.2秒。 读卡距离20-50 mm 发卡量:不限 脱机信息存贮量:≥20000 黑名单:≥20000 数据保存:FLASH 保存数据,掉电不丢失工作温度:-10℃-- +70℃

第一部分CPU基础知识 一、为什么用CPU卡 IC卡从接口方式上分,可以分为接触式IC卡、非接触式IC卡及复合卡。从器件技术上分,可分为非加密存储卡、加密存储卡及CPU卡。非加密卡没有安全性,可以任意改写卡内的数据,加密存储卡在普通存储卡的基础上加了逻辑加密电路,成了加密存储卡。逻辑加密存储卡由于采用密码控制逻辑来控制对EEPROM 的访问和改写,在使用之前需要校验密码才可以进行写操作,所以对于芯片本身来说是安全的,但在应用上是不安全的。它有如下不安全性因素: 1、密码在线路上是明文传输的,易被截取; 2、对于系统商来说,密码及加密算法都是透明的。 3、逻辑加密卡是无法认证应用是否合法的。例如,假设有人伪造了ATM,你无法知道它的合法性,当您插入信用卡,输入PIN的时候,信用卡的密码就被截获了。再如INTENET网上购物,如果用逻辑加密卡,购物者同样无法确定网上商店的合法性。 正是由于逻辑加密卡使用上的不安全因素,促进了CPU卡的发展。CPU卡可以做到对人、对卡、对系统的三方的合法性认证。 二、CPU卡的三种认证 CPU卡具有三种认证方法: 持卡者合法性认证——PIN校验 卡合法性认证——内部认证 系统合法性认证——外部认证 持卡者合法性认证: 通过持卡人输入个人口令来进行验证的过程。 系统合法性认证(外部认证)过程: 系统卡, 送随机数X [用指定算法、密钥]对随机数加密 [用指定算法、密钥]解密Y,得结果Z 比较X,Z,如果相同则表示系统是合法的; 卡的合法性认证(内部认证)过程: 系统卡 送随机数X 用指定算法、密钥]对随机数加密 [用指定算法、密钥]解密Y,得结果Z 比较X,Z,如果相同则表示卡是合法的; 在以上认证过程中,密钥是不在线路上以明文出现的,它每次的送出都是经过随机数加密的,而且因为有随机数的参加,确保每次传输的内容不同。如果截获了没有任何意义。这不单单是密码对密码的认证,是方法认证方法,就象早期在军队中使用的密码电报,发送方将报文按一定的方法加密成密文发送出去,然后接收方收到后又按一定的方法将密文解密。 通过这种认证方式,线路上就没有了攻击点,同时卡也可以验证应用的合法性; 但是因为系统方用于认证的密钥及算法是在应用程序中,还是不能去除系统商的攻击性。

符合PBOC标准的CPU卡结构 每个目录下都有一个密钥文件,必须首先被建立。 ADF的文件标识符高三位为’100’,ADF结构下再建立目录会报错。 如果该目录下某类型密钥只有一个,则其密钥标识原则上应为’00’,否则,应从’01’顺序开始。 目录索引文件的“文件标识符”和MF的“短文件标识符”对应。

典型应用结构建立 命令作用命令代码 建立MF 80E03F000D38FFFFF0F001FFFFFFFFFFFFFF 建立密钥文件80E00000073F005001F0FFFF 线路保护密钥80D401000D36F0F0FF33FFFFFFFFFFFFFFFF 外部认证密钥80D401001539F0F0AA88FFFFFFFFFFFFFFFFFFFFFFFFFFFFFFFF 建立定长记录文件80E00001072A0213F000FFFF 添加文件记录注一00E200081361114F09A00000000386980701500450424F43 建立DF 80E03F011138036FF0F095FFFFA00000000386980701 选择EF(必须) 00A4040009A00000000386980701 建立密钥文件80E00000073F018F95F0FFFF 内部密钥80D401001534F002000134343434343434343434343434343434 线路保护密钥80D401001536F002FF3336363636363636363636363636363636 口令解锁密钥80D401001537F002FF3337373737373737373737373737373737 口令重装密钥80D401001538F002FF3338383838383838383838383838383838 外部认证密钥80D401001539F002443339393939393939393939393939393939 消费密钥80D40101153E F00200013E013E013E013E013E013E013E013E01 消费密钥80D40102153E F00200013E023E023E023E023E023E023E023E02 圈存密钥80D40101153F F00200013F013F013F013F013F013F013F013F01 圈存密钥80D40102153F F00200013F023F023F023F023F023F023F023F02 圈提密钥80D40101153D F00201003D013D013D013D013D013D013D013D01 圈提密钥80D40102153D F00201003D023D023D023D023D023D023D023D02 修改透支限额密钥80D40101153C F00201003C013C013C013C013C013C013C013C01 修改透支限额密钥80D40102153C F00201003C023C023C023C023C023C023C023C02 口令(PIN) 80D401000D3A F0EF013312345FFFFFFFFFFF 建立二进制文件注二 (线路保护读写) 80E0001507A8001EF0F0FFFF 写二进制文件MAC1(04D69500,1E,111122223333000603010006199808170000003019980 815199812155566,,36363636363636363636363636363636) 建立二进制文件注三 (线路保护读写) 80E0001607A80027F0F0FFFF 写二进制文件MAC1(04D69600,27,000053414D504C452043415244204144463100000000 3131303130323938313231383030313005,,3636363636363636363636363636 3636) 建立循环文件80E00018072E0A17F1EFFFFF 建立钱包文件 (电子存折) 80E00001072F0208F100FF18 建立钱包文件 (电子钱包) 80E00002072F0208F000FF18 注一:

CPU卡详解 (2011-08-02 13:13:42) 转载▼ 第一部分 CPU基础知识 一、为什么用CPU卡 IC卡从接口方式上分,可以分为接触式IC卡、非接触式IC卡及复合卡。从器件技术上分,可分为非加密存储卡、加密存储卡及CPU卡。非加密卡没有安全性,可以任意改写卡内的数据,加密存储卡在普通存储卡的基础上加了逻辑加密电路,成了加密存储卡。逻辑加密存储卡由于采用密码控制逻辑来控制对EEPROM的访问和改写,在使用之前需要校验密码才可以进行写操作,所以对于芯片本身来说是安全的,但在应用上是不安全的。它有如下不安全性因素: 1、密码在线路上是明文传输的,易被截取; 2、对于系统商来说,密码及加密算法都是透明的。 3、逻辑加密卡是无法认证应用是否合法的。例如,假设有人伪造了ATM,你无法知道它的合法性,当您插入信用卡,输入PIN的时候,信用卡的密码就被截获了。再如INTENET网上购物,如果用逻辑加密卡,购物者同样无法确定网上商店的合法性。 正是由于逻辑加密卡使用上的不安全因素,促进了CPU卡的发展。CPU卡可以做到对人、对卡、对系统的三方的合法性认证。 二、CPU卡的三种认证 CPU卡具有三种认证方法: 持卡者合法性认证——PIN校验 卡合法性认证——内部认证 系统合法性认证——外部认证 持卡者合法性认证: 通过持卡人输入个人口令来进行验证的过程。 系统合法性认证(外部认证)过程: 系统卡, 送随机数X [用指定算法、密钥]对随机数加密 [用指定算法、密钥]解密Y,得结果Z 比较X,Z,如果相同则表示系统是合法的; 卡的合法性认证(内部认证)过程: 系统卡 送随机数X 用指定算法、密钥]对随机数加密 [用指定算法、密钥]解密Y,得结果Z 比较X,Z,如果相同则表示卡是合法的;

国内各银行收费情况一览表 国内各银行收费情况一览表 银行异地存取款收费比较 牡丹灵通卡中国工商银行 异地ATM取款:异地本行ATM跨行取款每笔取款金额的1%,最低1元,最高50元;异地跨行ATM取款每笔手续费为2元+取款金额的1%,1%部分最低1元,最高50元; 异地存款手续费:按存款金额的0.5%收取手续费,最低1元,最高50元。 异地取款手续费:按取款金额的0.5%收取手续费,最低1元,最高50元。 龙卡储蓄卡中国建设银行 异地ATM取款:异地本行ATM跨行取款每笔取款金额的1%,最低2元;异地跨行ATM取款每笔手续费为2元+取款金额的1%,1%部分最低2元; 异地存款手续费:按存款金额的0.5%收取手续费,最低2元,最高50元。 异地取款手续费:按取款金额的0.5%收取手续费,最低2元,不设上限。 一卡通招商银行 异地ATM取款:异地本行ATM跨行取款每笔取款金额的0.5%;异地跨行ATM取款每笔手续费为2元+取款金额的0.5%; 异地存款手续费:按存款金额的0.5%收取手续费。 异地取款手续费:按取款金额的0.5%收取手续费。 太平洋借记卡交通银行 异地ATM取款:异地本行ATM跨行取款每笔取款金额的0.8%;异地跨行ATM取款每笔手续费为2元+取款金额的0.8%; 异地存款手续费:存款金额的万分之五,最低10元,最高50元 异地取款手续费:取款金额的1%,最低10元,最高100元 浦发银行的东方储蓄卡2007年以后收费标准:在全国任意一台浦发银行ATM机取款免费!在省内(包括本市范围)任意一台其它银行ATM机取款收费标准:1000以内每笔2元,100 0元以上免费!在省外任意一台ATM机取款收费标准:千分之五,每笔最低五元,最高五十元! 深发展银行卡本行异地取现交易金额的5%,同城跨行取现免费,异地跨行取现交易金额的5%+2元/笔,最低1元/笔 刷卡 无跨行之说,使用银行卡在POS机上刷卡无论同城异地都不需要支付手续费的 商家承担所有手续费商家需要支付银行1%的手续费如果商家以刷卡加收刷卡者手续费 您完全可以拒绝然后打95516中国银联投诉热线一经核实银联会给以商家处罚严重的可以吊销其POS机

MF 2 3F00 字节数 注释 注 释

字节 注 释

ADF 文件

2 2 1 00 1 1 2 2 1 1 File_ID LNG RFU ACr ACw Read_Right Write_Right RT_KID WT_KID ACr 文件的读控制属性 Read PMK CMK CER CIPH 0 0 PINL MPIN PMK ,认证当前环境主控密钥(MK )。PMK=‘1’时,在执行读命令前,必须通过当前环境(MF/DDF )主控密钥(MK )的认证 CMK ,认证当前应用主控密钥(MK )。CMK=‘1’时,执行读命令前,需要通过当前应用主控密钥(MK )的认证。在MF/DDF 下执行读命令,该位无意义 PINL ,PIN 权限和读权限的逻辑关系。PINL=‘0’时,为‘与’的关系;PINL=‘1’时,为‘或’的关系. MPIN ,认证PIN 。MPIN=‘1’时,在执行读命令前,需要通过PIN 的认证 Read-Right:文件的读权限。和ACr 一起控 制文件的读操作。高字节为全局读权限,低字节为局部读权限 ACw 文件的写控制属性 Update PMK CMK CER CIPH DISA DISU PINL MPIN PMK 、CMK 、PINL 、MPIN 同上把“读”改为“写”即可。 DISA ,禁止添加。DISA=‘1’时,禁止向文件添加数据 DISU ,禁止修改。DISU=‘1’时,禁止修改文件内的数据 Write-Right: 文件的写权限。和ACw 一起控制文件的写操作。高字节为全局写权限,低字节为局部写权限 RT-KID 读密钥的短标识符。执行读命令时,加密数据和计算校验码(MAC )所用密钥的短标识符。该密钥的用途为传输密钥或主控密钥 WT-KID 写密钥的短标识符。执行写命令时,加密数据和计算校验码(MAC )所用密钥的短标识符。该密钥的用途为传输密钥或主控密钥

中国工商银行人民币基本结算业务收费标准 人民币基本结算业务收费表(一)

注:邮电部门规定的邮电费附加,由银行按附加标准向客户收取。 人民币基本结算业务收费表(二) 注:按照《国家计委、中国人民银行关于制定电子汇划收费标准的通知》(计价格[2001]791号)执行,银行另收取手续费0.50元。 广东发展银行常见银行服务项目收费标准 收费业务类别及名称基准价格上下浮 动幅度 备注 结算业务 (一)人民币支付结算 1、签发银行汇票按每笔1元收手续费或按当地人行 规定执行。 收凭证工本费。 2、兑付银行汇票参照电子汇划费收取。 3、签发银行本票按每笔0.6元收手续费或按当地人 行规定执行。 收凭证工本费。 4、支票按每笔0.6元收手续费或按当地人 行规定执行。 收凭证工本费。 5、电汇(含信汇)每笔收0.5元手续费或按当地人行 规定执行。 电子汇划费。

6、汇出汇款(个人未在银行开立结算账户)按汇款金额1%收取,最高不超过50元。 7、退汇按每笔0.5元收手续费或按当地人 行规定执行。 8、发出托收承付、委托收款按每笔1元收手续费或按当地人行 规定执行。 9、划回托收承付、委托收款参照电子汇划费收取。 10、符合规定的汇票、本票、支票挂失按挂失金额的0.1%收取,最低不少 于5元。 银行汇票挂失 要求通知对方 另收电子汇划 费。 11、单位主动查询按每笔0.5元收手续费或按当地人 行规定执行。 12、电子汇划费1万元(含)以内,收5元;1万元 —10万元(含),收10元;10万 元—50万元(含),收15元;50 万元—100万元(含),收20元; 100万元以上,收汇划金额的 0.02‰,最高不超过200元。 13、银行承兑汇票按票面金额0.5‰收取,单笔最低不 少于100元。交足了保证金,期限最长六个月。 14、同城跨行汇款、转账业务按当地人行规定执行。跨行业务。(二)个人银行业务 1、发行借记卡按5元/卡收工本费。 2、个人挂失业务按每次10元收取。卡、折、单、证 和密码挂失。 3、储蓄存折销户业务半年内销户收2元工本费。由电脑自动提 示。 4、同城通存通兑暂不收费。 5、国内存折或借记卡异地通存业务按通存金额0.5‰收手续费,最高不 超过20元(或5美元、20港元), 最低不少于1元(或1美元、1港元)。 人民币和港币 精确到角,其他 币精确到元。 6、国内存折或借记卡异地通兑业务单笔取款不超过20万元(或20万 港元、1万美元),按取款金额1‰ 同上。

PBOC3.0和PBOC2.0标准规范异同分析 2013年2月,中国人民银行发布了《中国金融集成电路(IC)卡规范(V3.0)》(以下简称PBOC3.0),PBOC3.0是在中国人民银行2005年颁布的《中国金融集成电路(IC)卡规范(2.0)》(以下简称PBOC2.0)基础上,经业内专家多次研讨并不断修订、补充完善而成,此次升级适应了银行卡业务发展的新要求,为金融IC卡进一步扩大应用奠定了基础,对推进金融创新和提升金融服务民生的水平有重要意义。 一、PBOC3.0颁布的背景 1997年12月,中国人民银行在借鉴国际有关标准的基础之上,结合国内金融应用需求,发布了《中国的金融集成电路(IC)卡规范V1.0》,后来业内把此规范称作PBOC1.0。从内容上看,PBOC1.0规范定义了电子钱包/电子存折应用,规定了卡片和终端的接口、卡片本身的技术指标、应用相关的交易流程和终端的技术要求等。 为满足金融IC应用发展的需要,中国人民银行于2003年启动PBOC1.0规范修订工作,补充完善电子钱包/存折应用,增加了与EMV2000标准兼容的借记/贷记应用,增补了非接触式IC卡电气协议特性、电子钱包扩展应用、借记/贷记应用个人化指南等内容,并在2005年3月颁布了PBOC2.0规范。 为推动金融IC卡在小额支付和快速支付领域的应用,中国人民银行于2010年5月发布PBOC2.0规范2010版。该规范共13个部分,增加了非接触支付、基于借记贷记的电子现金等内容,以满足小额的快速支付的市场需求。 为适应我国社会安全支付的需要,推动金融IC卡的健康发展,2011年3月15日,中国人民银行发布《中国人民银行关于推进金融IC卡应用工作的意见》,表示“十二五”期间将在全国范围内全面推进金融IC卡应用,以促进中国银行卡的产业升级和可持续发展。同时人民银行也提出了IC卡受理环境改造和银行发卡的时间表,这标志着国内金融IC卡迁移开始全面推进,IC卡迁移进入关键时期。经过近三年的努力,PBOC3.0规范应运而生,由人民银行于2013年2月正式颁布实施。 二、PBOC3.0的主要内容 PBOC3.0共包括14个部分(原PBOC2.0的第1部分:钱包存折卡片、第2部分:钱包存折应用、第9部分:钱包存折扩展已删除),分别为: 第3部分:与应用无关的IC卡与终端接口; 第4部分:借记贷记应用; 第5部分:借记贷记应用卡片; 第6部分:借记贷记应用终端; 第7部分:借记贷记应用安全; 第8部分:与应用无关的非接触式规范; 第10部分:借记贷记应用个人化指南; 第11部分:非接触式IC卡通讯; 第12部分:非接触式IC卡支付; 第13部分:基于借记贷记应用的小额支付; 第14部分:基于借记贷记应用的小额支付扩展应用; 第15部分:电子现金双币支付应用; 第16部分:IC卡互联网终端; 第17部分:借记贷记应用安全增强。

各大银行费用对比(实用) 本行同城转账: 工商:免费 农行:免费 中行:免费 建行:免费 交行:免费 招商:免费 广发:免费 光大:免费 邮政:按汇款的0.5 %收取费用,最高50元。 民生:免费 浦发:免费 中信:免费 本行异地转款: 工商:转账金额的1%,最低1元/笔,最高50元/笔。 农行:交易金额的0.4%;最低1元,最高20元。 中行:一万元以下(含1万)5.5元,另加收汇划费的30%;1万元--10万元10.5元,另加收汇划费的30%;10万-50万15.5元,另加收汇划费的30%。建行:交易金额的0.25%,最低2元,最高25元。 交行:转账金额的0.15%,最低1元/笔,最高50元/笔。 招商:2元 广发:同行账号之间划转按通存金额0.5‰收手续费,最高不超过20元,最低不少于1元。 光大:手续费为汇款金额的0.5%,最低为2元,最高20元。 邮政:按汇款的0.5 %收取费用,最高50元。 民生:按汇款金额的0.1%收取手续费用,最低1元,最高50元。 浦发:免费 中信:按汇款金额的0.2%收取费用,最低10元,最高50元。 跨行同城转账 工商:转款金额的1%,最低1元/笔,最高50元/笔。 农行:5000以下:2元/笔,5000元-5万:3元/笔,5万--10万:5元/笔,10万以上:8元/笔。 中行:1万以下(含1万)5.5元,1万以上10.5元。 建行:交易金额的0.5%,最低2元,最高25元。 交行:转账金额的0.7%,最低2元/笔,最高50元。 招商:按汇款金额的0.2%收取费用,最低2元,最高50元。 广发:每笔收取划汇费5.5元。加收万分之五的通存费,最低1元,最高20元。

电脑硬件知识扫盲菜鸟提升必看电脑配置知识 原文标题:硬件知识扫盲,防止被JS忽悠,菜鸟提升请看(附作者照片) 先给大家亮亮原文作者照片,这里先亮一张,下面文章内容中还会附加上一些,应原作者要求,望大家照片尽量不要到处发,谢谢。 笔名:微微 下面正式进入正文了,这里先简单写下文章主要大纲,主要对电脑硬件包括cpu,显卡,主板,内存等DIY硬件进行一些简单通俗易懂的介绍,新手必看,高手飘过。 一、处理器CPU知识 ①CPU的分类 CPU品牌有两大阵营,分别是Intel(英特尔)和AMD,这两个行业老大几乎垄断了CPU市场,大家拆开电脑看看,无非也是Intel和AMD的品牌(当然不排除极极少山寨的CPU)。

而Intel的CPU又分为Pentium(奔腾)、Celeron(赛扬)和Core(酷睿)。其性能由高到低也就是Core>Pentium>Celeron。AMD 的CPU分为Semporn(闪龙)和Athlon(速龙),性能当然是Athlon优于Semporn的了。 Intel与AMD标志认识 ②CPU的主频认识 提CPU时,经常听到、等的CPU,这些到底代表什么这些类似于的东东其实就是CPU 的主频,也就是主时钟频率,单位就是MHZ。这时用来衡量一款CPU性能非常关键的指标之一。主频计算还有条公式。主频=外频×倍频系数。 单击“我的电脑”→“属性”就可以查看CPU类型和主频大小如下图:

我的电脑-属性查看cpu信息 ③CPU提到的FSB是啥玩意? FSB就是前端总线,简单来说,这个东西是CPU与外界交换数据的最主要通道。FSB的处理速度快慢也会影响到CPU的性能。提及的高速缓存指的又是什么呢高速缓存指内置在CPU中进行高速数据交换的储存器。分一级缓存(L1Cache)、二级缓存(L2Cache)以及三级缓存(L3Cache)。 一般情况下缓存的大小为:三级缓存>二级缓存>一级缓存。缓存大小也是衡量CPU性能的重要指标。 ④常提及的45nm规格的CPU又是什么东西 类似于45nm这些出现在CPU的字样其实就是CPU的制造工艺,其单位是微米,为秘制越小,制造工艺当然就越先进了,频率也越高、集成的晶体管就越多!现在的CPU制造工艺从微米到纳米,从90纳米---65

中国移动通信企业标准 QB-X-XXX-2006 移动公话专用SIM卡技术规范 Technical Specification of Dedicated SIM card for Mobile Public Telephone 版本号:V1.0.0 2006-x x-x x发布2006-x x-x x实施 中国移动通信有限公司发布

1 适用范围 (1) 2 引用标准 (1) 3 缩略语 (1) 4 业务描述 (2) 5 功能及性能要求 (2) 5.1技术方案整体介绍 (2) 5.2基本原理 (2) 5.3认证流程说明 (4) 5.4加密算法描述 (4) 5.4.1分散算法 (4) 5.4.2认证算法 (5) 5.5密钥管理 (5) 6 编制历史 (6)

本规范规定了移动公话专用SIM卡(以下简称“公话卡”)的业务描述、技术实现、功能及性能要求等相关内容,是中国移动通信集团开发公话卡产品的依据。 本规范由中国移动通信有限公司市场经营部提出并归口。 本规范起草单位:中国移动通信有限公司市场经营部。 本规范主要起草人:许琳、胡入祯 本规范解释单位:同提出单位。 本规范由中移有限市[2006]***号文印发。

1 适用范围 本规范规定了公话卡的业务描述、技术实现、功能及性能要求等相关内容。 本规范适用于公话卡产品的开发、测试和发行。中国移动通信SIM卡供应商提供的公话卡产品须符合本规范的要求。 2 引用标准 下列标准所包含的条文,通过在规范中引用而构成为本规范的条文。本规范推出时,所示版本均为有效。所有标准都会被修订,使用本规范的各方应探讨使用下列标准最新版本的可能性。 GSM 11.11 Digital cellular telecommunications system (Phase 2+):Specification of the Subscriber Identity Module –Mobile Equipment (SIM-ME) interface (V8.3.0:2000) GSM 11.14 Digital cellular telecommunications system (Phase 2+):Specification of the SIM Application Toolkit for the Subscriber Identity Module –Mobile Equipment(SIM-ME) interface (V8.3.0:2000) 《中国移动通信SIM卡基础技术规范》 《中国移动通信SIM卡应用技术规范》 3 缩略语 STK SIM卡应用工具包(SIM Tools Kit) DES 数据加密标准(Data Encryption Standard) 3DES Triple DES PBOC 中国人民银行(People's Bank of China)