案例分析一(一元线性回归模型)

我国城市居民家庭人均消费支出预测

一、研究的目的要求

居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为6029.88元, 最低的黑龙江省仅为人均4462.08元,最高的上海市达人均10464元,上海是黑龙江的2.35倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。

二、模型设定

我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y选定为“城市居民每人每年的平均消费支出”。

因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。

影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。

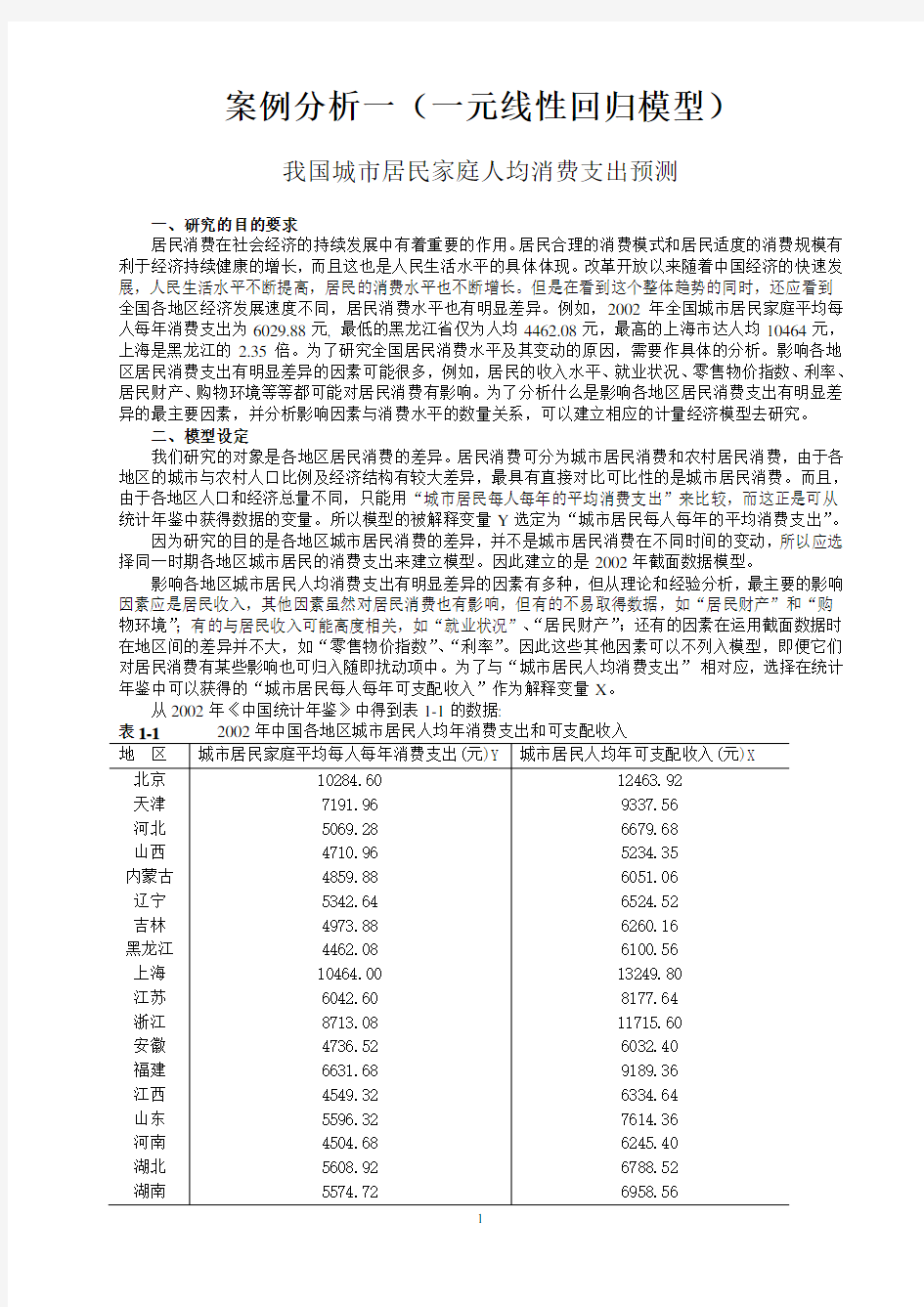

从2002年《中国统计年鉴》中得到表1-1的数据:

1-1。

图1-1

从散点图可以看出居民家庭平均每人每年消费支出(Y)和城市居民人均年可支配收入(X)大体呈现为线性关系,所以建立的计量经济模型为如下线性模型: 12i i i Y X u ββ=++ 三、估计参数

假定所建模型及随机扰动项i u 满足古典假定,可以用OLS 法估计其参数。运用计算机软件EViews 作计量经济分析十分方便。

利用EViews 作简单线性回归分析的步骤如下: 1、建立工作文件

首先,双击EViews 图标,进入EViews 主页。在菜单一次点击File\New\Workfile ,出现对话框“Workfile Range ”。在“Workfile frequency ”中选择数据频率:

Annual (年度) Weekly ( 周数据 )

Quartrly (季度) Daily (5 day week ) ( 每周5天日数据 ) Semi Annual (半年) Daily (7 day week ) ( 每周7天日数据 ) Monthly (月度) Undated or irreqular (未注明日期或不规则的) 在本例中是截面数据,选择“Undated or irreqular ”。并在“Start date ”中输入开始时间或顺序号,如“1”在“end date ”中输入最后时间或顺序号,如“31”点击“ok ”出现“Workfile UNTITLED ”工作框。其中已有变量:“c ”—截距项 “resid ”—剩余项。

在“Objects ”菜单中点击“New Objects”,在“New Objects”对话框中选“Group”,并在“Name for Objects”上定义文件名,点击“OK ”出现数据编辑窗口。 若要将工作文件存盘,点击窗口上方“Save ”,在“SaveAs ”对话框中给定路径和文件名,再点击“ok ”,文件即被保存。

2、输入数据

在数据编辑窗口中,首先按上行键“↑”,这时对应的“obs”字样的空格会自动上跳,在对应列的第

二个“obs”有边框的空格键入变量名,如“Y ”,再按下行键“↓”,对因变量名下的列出现“NA ”字样,即可依顺序输入响应的数据。其他变量的数据也可用类似方法输入。

也可以在EViews 命令框直接键入“data X Y ”(一元时) 或 “data Y 1X 2X … ”(多元时),回车出现“Group”窗口数据编辑框,在对应的Y 、X 下输入数据。

若要对数据存盘,点击 “fire/Save As”,出现“Save As ”对话框,在“Drives ”点所要存的盘,在“Directories ”点存入的路径(文件名),在“Fire Name ”对所存文件命名,或点已存的文件名,再点“ok ”。

若要读取已存盘数据,点击“fi re/Open”,在对话框的“Drives”点所存的磁盘名,在“Directories”点文件路径,在“Fire Name”点文件名,点击“ok”即可。

3、估计参数

方法一:在EViews 主页界面点击“Quick ”菜单,点击“Estimate Equation ”,出现“Equation specification ”对话框,选OLS 估计,即选击“Least Squares”,键入“Y C X ”,点“ok ”或按回车,即出现如表1-2那样的回归结果。

表1-2

在本例中,参数估计的结果为:

^

282.24340.758511i i Y X =+ (287.2649) (0.036928) t=(0.982520) (20.54026)

2

0.935685r = F=421.9023 df=29

方法二:在EViews 命令框中直接键入“LS Y C X ”,按回车,即出现回归结果。 若要显示回归结果的图形,在“Equation ”框中,点击“Resids ”,即出现剩余项(Residual )、实际值(Actual )、拟合值(Fitted )的图形,如图1-2所示。

图1-2 四、模型检验

1、经济意义检验

所估计的参数^

20.758511β=,说明城市居民人均年可支配收入每相差1元,可导致居民消费支出相差0.758511元。这与经济学中边际消费倾向的意义相符。

2、拟合优度和统计检验

用EViews 得出回归模型参数估计结果的同时,已经给出了用于模型检验的相关数据。

拟合优度的度量:由表2.6中可以看出,本例中可决系数为0.935685,说明所建模型整体上对样本数据拟合较好,即解释变量“城市居民人均年可支配收入”对被解释变量“城市居民人均年消费支出”的绝大部分差异作出了解释。

对回归系数的t 检验:针对01:0H β=和02:0H β=,由表2.6中还可以看出,估计的回归系数^

1

β的标准误差和t 值分别为:^

1()287.2649SE β=,^

1()0.982520t β=;^

2β的标准误差和t 值分别为:

^2()0.036928SE β=,^

2()20.54026t β=。取0.05α=,查t 分布表得自由度为231229n -=-=的

临界值0.025(29) 2.045t =。因为^

10.025()0.982520(29) 2.045t t β=<=,所以不能拒绝01:0H β=;因为^

20.025()20.54026(29) 2.045t t β=>=,所以应拒绝02:0H β=。这表明,城市人均年可支配收入对人均年消费支出有显著影响。 五、回归预测

由表2.5中可看出,2002年中国西部地区城市居民人均年可支配收入除了西藏外均在8000以下,人均消费支出也都在7000元以下。在西部大开发的推动下,如果西部地区的城市居民人均年可支配收入第一步争取达到1000美元(按现有汇率即人民币8270元),第二步再争取达到1500美元(即人民币12405元),利用所估计的模型可预测这时城市居民可能达到的人均年消费支出水平。可以注意到,这里的预测是利用截面数据模型对被解释变量在不同空间状况的空间预测。 用EViews 作回归预测,首先在“Workfile ”窗口点击“Range ”,出现“Change Workfile Range ”窗口,将“End d ata”由“31”改为“33”,点“OK ”,将“Workfile ”中的“Range ”扩展为1—33。在“Workfile ”窗口点击“sampl”,将“sampl”窗口中的“1 31”改为“1 33”,点“OK ”,将样本区也改为1—33。 为了输入18270f X =,212405

f X =在EViews 命令框键入data x /回车, 在X 数据表中的“32”位置输入“8270”,在“33”的位置输入“12405”,将数据表最小化。 然后在“E quation ”框中,点击“Forecast ”,得对话框。在对话框中的“Forecast name ”(预测值序列名)键入“

f

Y ”, 回车即得到模型估计值及标准误差的图形。双击“Workfile ”窗口中出现的“Yf ”,

在“Yf ”数据表中的“32”位置出现预测值

16555.132f Y =,在“33”位置出现29691.577f Y =。这

是当18270f X =和212405

f X =时人均消费支出的点预测值。

为了作区间预测,在X 和Y 的数据表中,点击“View”选“Descriptive Stats\Cmmon Sample”,则得到X 和Y 的描述统计结果,见表1-3。 表1-3

根据表2.7的数据可计算:

222(1)2042.682(311)125176492.59i

x x n σ=-=?-=∑

22

1()(82707515.026)569985.74f X X -=-=

222()(124057515.026)23911845.72f X X -=-= 取0.05α=,f Y 平均值置信度95%的预测区间为:

^^

21f Y t n ασ

18270f X =时

6555.13 2.045413.1593? 6555.13

162.10=

212405f X =时

9691.58 2.045413.1593? 9691.58499.25=

即是说,当

18270f X =元时,1f Y 平均值置信度95%的预测区间为(6393.03,6717.23)元。当

2

12405f X =元时,2f Y 平均值置信度95%的预测区间为(9292.33,10090.83)元。

f Y 个别值置信度95%的预测区间为:

^

^

21f

Y t ασ+

18270f X =时

6555.13 2.045413.1593?

6555.13860.32=

212405f X =时

9691.58 2.045413.1593? 9691.58934.49=

即是说,当第一步18270f X =时,1f Y 个别值置信度95%的预测区间为(5694.81,7415.45)元。

当第二步

212405f

X =时,2f Y 个别值置信度95%的预测区间为(8757.09,10626.07)元。

在“E quation ”框中,点击“Forecast ”可得预测值及标准误差的图形如图1-3。

图1-3

案例分析二(多元线性回归模型)

中国税收回归模型的建立

一、研究的目的要求

改革开放以来,随着经济体制改革的深化和经济的快速增长,中国的财政收支状况发生很大变化,中央和地方的税收收入1978年为519.28亿元,到2002年已增长到17636.45亿元,25年间增长了33倍,平均每年增长 %。为了研究影响中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济模型。

影响中国税收收入增长的因素很多,但据分析主要的因素可能有:(1)从宏观经济看,经济整体增长是税收增长的基本源泉。(2)公共财政的需求,税收收入是财政收入的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算支出所表现的公共财政的需求对当年的税收收入可能会有一定的影响。(3)物价水平。我国的税制结构以流转税为主,以现行价格计算的GDP 等指标和经营者的收入水平都与物价水平有关。(4)税收政策因素。我国自1978年以来经历了两次大的税制改革,一次是1984-1985年的国有企业利改税,另一次是1994年的全国范围内的新税制改革。税制改革对税收会产生影响,特别是1985年税收陡增215.42%。但是第二次税制改革对税收增长速度的影响不是非常大。因此,可以从以上几个方面,分析各种因素对中国税收增长的具体影响。 二、模型设定

为了全面反映中国税收增长的全貌,选择包括中央和地方税收的“国家财政收入”中的“各项税收”(简称“税收收入”)作为被解释变量,以反映国家税收的增长;选择“国内生产总值(GDP )”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。由于财税体制的改革难以量化,而且1985年以后财税体制改革对税收增长影响不是很大,可暂不考虑税制改革对税收增长的影响。所以解释变量设定为可观测的“国内生产总值”、“财政支出”、“商品零售物价指数”等变量。

从《中国统计年鉴》收集到以下数据(见表2-1): 设定的线性回归模型为:

1222334t t t t t Y X X X u ββββ=++++

三、估计参数

利用EViews 估计模型的参数,方法是:

1、建立工作文件:启动EViews ,点击File\New\Workfile ,在对话框“Workfile Range ”。在“Workfile frequency ”中选择“Annual ” (年度),并在“Start date ”中输入开始时间“1978”,在“end date ”中输入最后时间“2002”,点击“ok ”,出现“Workfile UNTITLED ”工作框。其中已有变量:“c ”—截距项 “resid ”—剩余项。在“Objects ”菜单中点击“New Objects”,在“New Objects”对话框中选“Group”,并在“Name for Objects”上定义文件名,点击“OK ”出现数据编辑窗口。

2、输入数据:点击“Quik ”下拉菜单中的“Empty Group ”,出现“Group”窗口数据编辑框,点第

一列与“obs ”对应的格,在命令栏输入“Y ”,点下行键“↓”,即将该序列命名为Y ,并依此输入Y 的数据。用同样方法在对应的列命名X 2、X 3、X 4,并输入相应的数据。或者在EViews 命令框直接键入“data Y 2X X 3 X 4 … ”,回车出现“Group”窗口数据编辑框,在对应的Y 、X 2、X 3、X 4下输入响应的数据。

表2-1 中国税收收入及相关数据

3、估计参数:点击“Procs “下拉菜单中的“Make Equation ”,在出现的对话框的“Equation Specification ”栏中键入“Y C X 2 X 3 X 4”,在“Estimation Settings ”栏中选择“Least Sqares ”(最小二乘法),点“ok ”,即出现回归结果,见表2-2所示。

根据表2-2中数据,模型估计的结果为:

^

2342582.7910.0220670.70210423.98541i Y X X X =-+++

(940.6128) (0.0056) (0.0332) (8.7363) t= (-2.7459) (3.9566) (21.1247) (2.7449)

20.9974R = 2

0.9971R = F=2717.238 df=21

表2-2

四、模型检验

1、经济意义检验

模型估计结果说明,在假定其它变量不变的情况下,当年GDP 每增长1亿元,税收收入就会增长0.02207亿元;在假定其它变量不变的情况下,当年财政支出每增长1亿元,税收收入会增长0.7021亿元;在假定其它变量不变的情况下,当年零售商品物价指数上涨一个百分点,税收收入就会增长23.9854亿元。这与理论分析和经验判断相一致。

2、统计检验

(1)拟合优度:由表3.4中数据可以得到: 20.9974R =,修正的可决系数为2

0.9971R =,这说明模型对样本的拟合很好。

(2)F 检验:针对0234:0H βββ===,给定显著性水平0.05α=,在F 分布表中查出自由度为k-1=3和n-k=21的临界值(3,21)

3.F α=。由表 3.4中得到F=2717.238,由于

F=2717.238>(3,21) 3.075F α=,应拒绝原假设0234:0H βββ===,说明回归方程显著,即“国内

生产总值”、“财政支出”、“商品零售物价指数”等变量联合起来确实对“税收收入”有显著影响。 (3)t 检验:分别针对0H :0(1,2,3,4)j j β==,给定显著性水平0.05α=,查t 分布表得自由度

为n-k=21临界值

2

() 2.080

t n k α-=。由表3.4中数据可得,与^

1β、^

2β、^

3β、^

4β对应的t 统计量分

别为-2.7459、3.9566、21.1247、2.7449,其绝对值均大于

2

() 2.080

t n k α-=,这说明分别都应当拒绝0H :

0(1,2,3,4)j j β==,

也就是说,当在其它解释变量不变的情况下,解释变量“国内生产总值”(2X )、

“财政支出”(3X )、“商品零售物价指数”(4X )分别对被解释变量“税收收入”Y 都有显著的影响。

案例分析三(多重共线性的检验与校正)

中国旅游收入回归模型

一、研究的目的要求

近年来,中国旅游业一直保持高速发展,旅游业作为国民经济新的增长点,在整个社会经济发展中的作用日益显现。中国的旅游业分为国内旅游和入境旅游两大市场,入境旅游外汇收入年均增长22.6%,与此同时国内旅游也迅速增长。改革开放20多年来,特别是进入90年代后,中国的国内旅游收入年均增长14.4%,远高于同期GDP 9.76%的增长率。为了规划中国未来旅游产业的发展,需要定量地分析影响中国旅游市场发展的主要因素。

二、模型设定及其估计

经分析,影响国内旅游市场收入的主要因素,除了国内旅游人数和旅游支出以外,还可能与相关基础设施有关。为此,考虑的影响因素主要有国内旅游人数2X ,城镇居民人均旅游支出3X ,农村居民人均旅游支出4X ,并以公路里程5X 和铁路里程6X 作为相关基础设施的代表。为此设定了如下对数

形式的计量经济模型:

23456123456t t t t t t t Y X X X X X u ββββββ=++++++

其中 :t Y ——第t 年全国旅游收入

2X ——国内旅游人数 (万人)

3X ——城镇居民人均旅游支出 (元) 4X ——农村居民人均旅游支出 (元)

5X ——公路里程(万公里) 6X ——铁路里程(万公里)

为估计模型参数,收集旅游事业发展最快的1994—2003年的统计数据,如表3-1所示:

利用Eviews 软件,输入Y 、X2、X3、X4、X5、X6等数据,采用这些数据对模型进行OLS 回归,结果如表3-2所示。

表3-2

由此可见,该模型9954.02=R ,9897.02

=R 可决系数很高,F 检验值173.3525,明显显著。但

是当05.0=α时776.2)610()(025.02

=-=-t k n t α,不仅2X 、6X 系数的t 检验不显著,而且6X 系数

的符号与预期的相反,这表明很可能存在严重的多重共线性。

计算各解释变量的相关系数,选择X2、X3、X4、X5、X6数据,点”view/correlations ”得相关系数矩阵(如表3-3):

表3-3

由相关系数矩阵可以看出:各解释变量相互之间的相关系数较高,证实确实存在严重多重共线性。

三、消除多重共线性

采用逐步回归的办法,去检验和解决多重共线性问题。分别作Y 对X2、X3、X4、X5、X6的一元回归,结果如表3-4所示:

按2

R 的大小排序为:X3、X6、X2、X5、X4。

以X3为基础,顺次加入其他变量逐步回归。首先加入X6回归结果为:

631784.285850632.7639.4109?X X Y t ++-=

t=(2.9086) (0.46214) 957152.02

=R

当取05.0=α时,365.2)310()(025.02

=-=-t k n t α,X6参数的t 检验不显著,予以剔除,加入X2

回归得

23029761.0194241.6393.3326?X X Y t ++-=

t=(4.2839) (2.1512) 973418.02

=R

X2参数的t 检验不显著,予以剔除,加入X5回归得

5390789.10736535.6972.3059?X X Y t ++-=

t=(6.6446) (2.6584) 978028

.02

=R X3、X5参数的t 检验显著,保留X5,再加入X4回归得

453221965.362909.13215884.4161.2441?X X X Y t +++-=

t=(3.944983) (4.692961) (3.06767) 991445.02

=R 987186.02=R

F=231.7935 DW=1.952587

当取05.0=α时,447.2)410()(025.02

=-=-t k n t α,X3、X4、X5系数的t 检验都显著,

这是最后消除多重共线性的结果。

这说明,在其他因素不变的情况下,当城镇居民人均旅游支出3X 和农村居民人均旅游支出4X 分别增长1元时,国内旅游收入t Y 将分别增长4.21亿元和3.22亿元。在其他因素不变的情况下,作为旅游设施的代表,公路里程5X 每增加1万公里时, 国内旅游收入t Y 将增长13.63亿元。

案例分析四(异方差的检验与校正)

四川省医疗机构回归模型

一、问题的提出和模型设定 根据本章引子提出的问题,为了给制定医疗机构的规划提供依据,分析比较医疗机构与人口数量的关系,建立卫生医疗机构数与人口数的回归模型。假定医疗机构数与人口数之间满足线性约束,则理论模型设定为

i i i u X Y ++=21ββ

其中i Y 表示卫生医疗机构数,i X 表示人口数。由2001年《四川统计年鉴》得到如下数据。

表4-1 四川省2000年各地区医疗机构数与人口数

地区 人口数(万人)X

医疗机构数(个)Y

地区

人口数(万人)X

医疗机构数(个)Y

成都 1013.3 6304 眉山 339.9 827 自贡 315 911 宜宾 508.5 1530 攀枝花 103 934 广安 438.6 1589 泸州 463.7 1297 达州 620.1 2403 德阳 379.3 1085 雅安 149.8 866 绵阳 518.4 1616 巴中 346.7 1223 广元 302.6 1021 资阳 488.4 1361 遂宁 371 1375 阿坝 82.9 536 内江 419.9 1212 甘孜 88.9 594 乐山

345.9

1132 凉山 402.4

1471 南充 709.2

4064

二、参数估计

进入EViews 软件包,确定时间范围;编辑输入数据;选择估计方程菜单,估计样本回归函数如下 表4-2

估计结果为

56.69,

2665.508..,7855.0)

3403.8()

9311.1(3735.50548.563?2

===-+-=F e s R X Y i

i

括号内为t 统计量值。

三、检验模型的异方差

本例用的是四川省2000年各地市州的医疗机构数和人口数,由于地区之间存在的不同人口数,因此,对各种医疗机构的设置数量会存在不同的需求,这种差异使得模型很容易产生异方差,从而影响模型的估计和运用。为此,必须对该模型是否存在异方差进行检验。

(一)图形法

1、EViews 软件操作。 由路径:Quick/Qstimate Equation ,进入Equation Specification 窗口,键入“y c x ”,确认并“ok ”,得样本回归估计结果,见表4-2。

(1)生成残差平方序列。在得到表4-2估计结果后,立即用生成命令建立序列2

i e ,记为e2。生成

过程如下,先按路径:Procs/Generate Series ,进入Generate Series by Equation 对话框,即

图4-1

然后,在Generate Series by Equation 对话框中(如图4-1),键入“e2=(resid )^2”,则生成序列

2i e 。

(2)绘制2

t e 对t X 的散点图。选择变量名X 与e2(注意选择变量的顺序,先选的变量将在图形中

表示横轴,后选的变量表示纵轴),进入数据列表,再按路径view/graph/scatter ,可得散点图,见图

4-2。

图4-2

2、判断。由图4-2可以看出,残差平方2i e 对解释变量X 的散点图主要分布在图形中的下三角部分,大致看出残差平方2

i e 随i X 的变动呈增大的趋势,因此,模型很可能存在异方差。但是否确实存在异方

差还应通过更进一步的检验。

(二)Goldfeld-Quanadt 检验 1、EViews 软件操作。

(1)对变量取值排序(按递增或递减)。在Procs 菜单里选Sort Series 命令,出现排序对话框,如果以递增型排序,选Ascenging ,如果以递减型排序,则应选Descending ,键入X ,点ok 。本例选递增型排序,这时变量Y 与X 将以X 按递增型排序。

(2)构造子样本区间,建立回归模型。在本例中,样本容量n=21,删除中间1/4的观测值,即大约5个观测值,余下部分平分得两个样本区间:1—8和14—21,它们的样本个数均是8个,即821==n n 。

在Sample 菜单里,将区间定义为1—8,然后用OLS 方法求得如下结果

表

4-3

在Sample 菜单里,将区间定义为14—21,再用OLS 方法求得如下结果

表

4-4

(3)求F 统计量值。基于表4-3和表4-4中残差平方和的数据,即Sum squared resid 的值。由表4-3

计算得到的残差平方和为∑=9

.14495821i

e

,由表4-4计算得到的残差平方和为

∑=8

.73435522i

e

,根据Goldfeld-Quanadt 检验,F 统计量为

066

.59

.1449588

.7343552122==

=

∑∑i

i e e F

(4)判断。在05.0=α

下,式(5.33)中分子、分母的自由度均为6,查F 分布表得临界值为

28.4)6,6(05.0=F ,因为28.4)6,6(066.505.0=>=F F ,所以拒绝原假设,表明模型确实存在异方差。

(三)White 检验

由表4-2估计结果,按路径view/residual tests/white heteroskedasticity (no cross terms or cross terms ),进入White 检验。根据White 检验中辅助函数的构造,最后一项为变量的交叉乘积项,因为本例为一元函数,故无交叉乘积项,因此应选no cross terms ,则辅助函数为

t t t t v x x +++=22102ααασ

经估计出现White 检验结果,见表4-5。

从表4-5可以看出,0694.182

=nR ,由White 检验知,在05.0=α下,查2

χ分布表,得临界值9915.5)2(205.0=χ(在(5.34)式中只有两项含有解释变量,故自由度为2),比较计算的2χ统计量与临界值,因为0694.182=nR >9915.5)2(2

05

.0=χ,所以拒绝原假设,不拒绝备择假设,表明模型存在异方差。

表4-5

四、异方差性的修正 (一)加权最小二乘法(WLS )

在运用WLS 法估计过程中,我们分别选用了权数

t

i t i t t X w X w X w 1,1,13221===

。权数的生成过

程如下,由图4-1,在对话框中的Enter Quation 处,按如下格式分别键入:X w /11=;2^/12X w =;

)(/13X sqr w =,经估计检验发现用权数t w 2的效果最好。下面仅给出用权数t w 2的结果。

表4-6

表4-6的估计结果如下

8838.12,0493.276..,7060.1..,9387.0)

5894.3()

3794.4(9530.26090.368?2====+=F e s W D R X Y i

i 括号中数据为t 统计量值。

可以看出运用加权小二乘法消除了异方差性后,参数的t 检验均显著,可决系数大幅提高,F 检验也显著,并说明人口数量每增加1万人,平均说来将增加2.953个卫生医疗机构,而不是引子中得出的增加5.3735个医疗机构。虽然这个模型可能还存在某些其他需要进一步解决的问题,但这一估计结果或许比引子中的结论更为接近真实情况。

案例分析五(自相关的检验与校正)

我国农村居民人均消费支出回归模型

一、研究目的

2003年中国农村人口占59.47%,而消费总量却只占41.4%,农村居民的收入和消费是一个值得研究的问题。消费模型是研究居民消费行为的常用工具。通过中国农村居民消费模型的分析可判断农村居民的边际消费倾向,这是宏观经济分析的重要参数。同时,农村居民消费模型也能用于农村居民消费水平的预测。

二、模型设定

正如第二章所讲述的,影响居民消费的因素很多,但由于受各种条件的限制,通常只引入居民收入一个变量做解释变量,即消费模型设定为

t t t u X Y ++=21ββ

式中,Y t 为农村居民人均消费支出,X t 为农村人均居民纯收入,u t 为随机误差项。表5-1是从《中国统计年鉴》收集的中国农村居民1985-2003年的收入与消费数据。

表5-1 1985-2003年农村居民人均收入和消费 单位: 元

为了消除价格变动因素对农村居民收入和消费支出的影响,不宜直接采用现价人均纯收入和现价人均消费支出的数据,而需要用经消费价格指数进行调整后的1985年可比价格计的人均纯收入和人均消费支出的数据作回归分析。

根据表5-1中调整后的1985年可比价格计的人均纯收入和人均消费支出的数据,使用普通最小二乘法估计消费模型得

t t X Y 0.59987528.106?+= 模型一

Se = (12.2238) (0.0214)

t = (8.7332)

(28.3067)

R 2 = 0.9788,F = 786.0548,d f = 17,DW = 0.7706

该回归方程可决系数较高,回归系数均显著。对样本量为19、一个解释变量的模型、5%显著水平,查DW 统计表可知,d L =1.18,d U = 1.40,模型中DW 图5-1 残差图 图5-1残差图中,残差的变动有系统模式,连续为正和连续为负,表明残差项存在一阶正自相关,模型中t 统计量和F 统计量的结论不可信,需采取补救措施。 三、自相关问题的处理 为解决自相关问题,选用科克伦—奥克特迭代法。由模型可得残差序列e t ,在EViews 中,每次回归的残差存放在resid 序列中,为了对残差进行回归分析,需生成命名为e 的残差序列。在主菜单选择Quick/Generate Series 或点击工作文件窗口工具栏中的Procs/ Generate Series ,在弹出的对话框中输入e = resid ,点击OK 得到残差序列e t 。使用e t 进行滞后一期的自回归,在EViews 命今栏中输入ls e e (-1)可得回归方程 e t = 0.4960 e t-1 由上式可知ρ ?=0.4960,对原模型进行广义差分,得到广义差分方程 t t t t t u X X Y Y +-+-=---)4960.0()4960.01(4960.01211ββ 对上式的广义差分方程进行回归,在EViews 命令栏中输入ls Y -0.4960*Y (-1) c X -0.4960*X (-1),回 车后可得方程输出结果如表5-2。 表5-2 广义差分方程输出结果 Dependent Variable: Y-0.496014*Y(-1) Method: Least Squares Date: 03/26/05 Time: 12:32 Sample(adjusted): 1986 2003 Included observations: 18 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. C 60.44431 8.964957 6.742287 0.0000 X-0.496014*X(-1) 0.583287 0.029410 19.83325 0.0000 R-squared 0.960914 Mean dependent var 231.9218 Adjusted R-squared 0.958472 S.D. dependent var 49.34525 S.E. of regression 10.05584 Akaike info criterion 7.558623 Sum squared resid 1617.919 Schwarz criterion 7.657554 Log likelihood -66.02761 F-statistic 393.3577 Durbin-Watson stat 1.397928 Prob(F-statistic) 0.000000 **5833.04443.60?t t X Y += 模型二 )9650.8(=Se (0.0294) t = (6.7423) (19.8333) R 2 = 0.9609 F = 393.3577 d f = 16 DW = 1.3979 式中,1* 4960.0?--=t t t Y Y Y ,1*4960.0--=t t t X X X 。 由于使用了广义差分数据,样本容量减少了1个,为18个。查5%显著水平的DW 统计表可知d L = 1.16,d U = 1.39,模型中DW = 1.3979> d U ,说明广义差分模型中已无自相关,不必再进行迭代。同时可见,可决系数R 2 、t 、F 统计量也均达到理想水平。 对比模型一、模型二,很明显普通最小二乘法低估了回归系数2?β的标准误差。[原模型中Se (2? β)= 0.0214,广义差分模型中为Se (2? β)= 0.0294。 经广义差分后样本容量会减少1个,为了保证样本数不减少,可以使用普莱斯—温斯腾变换补充 第一个观测值,方法是2 1* 11ρ-=X X 和2 1* 11ρ-=Y Y 。在本例中即为2 10.49601-X 和 210.49601-Y 。由于要补充因差分而损失的第一个观测值,所以在EViews 中就不能采用前述方法直 接在命令栏输入Y 和X 的广义差分函数表达式,而是要生成X 和Y 的差分序列X *和Y *。在主菜单选择Quick/Generate Series 或点击工作文件窗口工具栏中的Procs/Generate Series ,在弹出的对话框中输入Y *= Y -0.4960*Y (-1),点击OK 得到广义差分序列Y *,同样的方法得到广义差分序列X *。此时的X *和Y *都 缺少第一个观测值,需计算后补充进去,计算得*1X =345.236,* 1Y =275.598,双击工作文件窗口的X * 打 开序列显示窗口,点击Edit +/-按钮,将* 1X =345.236补充到1985年对应的栏目中,得到X *的19个观测值的序列。同样的方法可得到Y *的19个观测值序列。在命令栏中输入Ls Y * c X*得到普莱斯—温斯腾变换的广义差分模型为 **5833.04443.60t t X Y += 模型三 )1298.9(=Se (0.0297) t = (6.5178) (19.8079) R 2 = 0.9585 F = 392.3519 d f = 19 DW = 1.3459 对比模型二、模型三可以发现,两者的参数估计值和各检验统计量的差别很微小,说明在本例中使用普莱斯—温斯腾变换与直接使用科克伦—奥克特两步法的估计结果无显著差异,这是因为本例中的样本还不算太小。如果实际应用中样本较小,则两者的差异会较大。通常对于小样本,应采用普莱斯—温斯腾变换补充第一个观测值。 由差分方程有 9292 .1194960.014443 .60?1 =-=β 由此,我们得到最终的中国农村居民消费模型为 Y t = 119.9292+0.5833 X t 由上式的中国农村居民消费模型可知,中国农村居民的边际消费倾向为0.5833,即中国农民每增加收入 1元,将增加消费支出0.5833元。 经济预测与决策复习题 一、选择题 1、预测期限为一年以上、五年以下(含五年)的经济预测称为( B ) A、长期经济预测 B、中期经济预测 C、近期经济预测 D、短期经济预测 2、相关系数越接近±1,表明变量之间的线性相关程度( C ) A、越小 B、一般 C、越大 D、不确定 3、采用指数平滑法进行预测时,如果时间序列变化比较平稳,则平滑系数的取值应为( A ) A、0.1-0.3 B、0.5-0.7 C、0.7-0.9 D、0.4-0.6 4、在进行经济预测时,以下哪一个原则不属于德尔菲法必须遵循的基本原则( D ) A、匿名性 B、反馈性 C、收敛性 D、权威性 5、使用多项式曲线模型对时间序列进行模拟时,若该时间序列经过m次差分后所得序列趋于某一常数,则通常应采用( B ) A、m-1次多项式曲线模型 B、m次多项式曲线模型 C、m+1次多项式曲线模型 D、m+2次多项式曲线模型 6、下列哪一种说法正确( A ) A、状态转移概率矩阵的每一行元素之和必为1 B、状态转移概率矩阵的每一列元素之和必为1 C、状态转移概率矩阵的主对角线元素之和必为1 D、状态转移概率矩阵的副对角线元素之和必为1 7、如果某企业规模小,技术装备相对落后,担负不起较大的经济风险,则该企业应采用( A ) A、最大最小决策准则 B、最大最大决策准则 C、最小最大后悔值决策准则 D、等概率决策准则 8、运用层次分析法进行多目标决策时,通常采用1~9标度法构造判断矩阵。假设第i个元素与第j个元素相比极端重要,则元素a为( D )ij A、1 B、5 C、1/9 D、9 9、某厂生产某种机械产品需要螺丝作为初始投入。如果从外购买,市场单价为0.5元;若自己生产则需要固定成本3000元,单位可变成本为0.3元。则螺丝的盈亏平衡点产量为( C )A、6000 B、10000 C、15000 D、20000 10、以下支付矩阵的纳什均衡是( B ) 左中右 上(2,0)(2,5)(1,3) 下(2,1 ),(03 21(,)) A、 D(下,中)、(下,右)(上,中)(上,左) B、 C、 二、填空题、围绕某一问题召开专家会议,通过共同讨论进行信息交流和相互诱发,激发出专家 1从而进行集体判断预测的方法被称为产生许多有创造性的设想,们创造性思维的连锁反 经济预测与决策案例分 析 TYYGROUP system office room 【TYYUA16H-TYY-TYYYUA8Q8- 案例分析一(一元线性回归模型) 我国城市居民家庭人均消费支出预测 一、研究的目的要求 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为元, 最低的黑龙江省仅为人均元,最高的上海市达人均10464元,上海是黑龙江的倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y选定为“城市居民每人每年的平均消费支出”。 因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。 影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 从2002年《中国统计年鉴》中得到表1-1的数据: 1、经济预测:在一定的经济理论指导下,根据经济发展的历史和现状资料、客观环境条件以及主观经验教训,对经济的未来发展预先做出科学的推测 2、类推原理:指根据事物或现象之间的相似性进行推理和判断,通过寻找并分析预测对象类似事物的规律,根据已知事物的发展变化规律及特征,推断预测对象未来的状态或特征 3、质疑头脑风暴法:召开专家会议,对已提出的某种设想或方案逐一质疑,对不合理的部分进行修改,对不完善的地方进行补充,使其具有现实可行性 4、主观概率预测法:指利用主观概率对各种预测意见进行集中整理,得出综合性预测结论的一种预测方法 5、主观概率加权平均预测法:以主观概率为权数,对各种预测意见进行加权平均,综合求得预测结论的方法 6、交互影响预测法:从分析各个事件之间由于相互影响而引起的变化,以及变化发生的概率,来研究各个事件在未来发生的可能性的一种预测方法 7、移动平均法:通过对时间序列按一定的项数逐期移动平均,从而修匀时间序列的周期变动和不规则变动,显示出现象的发展趋势,然后根据趋势变动进行外推预测的一种方法8、分段方程相加法:该方法利用对数求和的特殊计算公式,对分段的样本求得两个方程,联立可解出参数 9、龚珀兹曲线:描述了一种发展趋势,初期增长速度较慢,随后增长速度逐渐加快,达到一定程度后,增长速度又逐渐减慢,到后期逐渐趋于一条饱和直线 10、状态概率:被研究对象在t时间处于状态空间中的某一状态,把其处于各种状态的可能性称为状态概率 11、一次转移:指系统在相邻的两个时期的状态转移,多次转移是指系统经过多个时期的状态转移 12、决策:可以看作是为实现某一特定的目标,利用掌握的信息运用一定的方法,对影响目标实现的各因素进行准确判断和计算后,在多种行动方案中进行选优的过程 13、经济决策:以经济理论为基础,以过去和现在的各种信息为依据,在定性分析和定量分析的基础上,结合既定目标,对研究对象的运行方向和变化程度做出决定,并在这一决定实施过程中通过反馈不断加以调整的过程 14、确定型决策:通过对决策问题的现有情况和环境条件进行分析,决策者能够确定决策对象未来可能发生的情况,从而可以根据已掌握的科学知识和技术手段,选择最有利的方案15、模型选优决策:是通过建立符合经济情况的数学模型,进行运算后选择最优方案的决策方案 16、不确定型决策:当决策者只能掌握可能出现的各种状态,而各种状态发生的概率无从知晓时,这类决策就是不确定型决策 17、风险型决策:指决策者对未来情况无法做出肯定的判断,但是可以预测不同自然状态发生的概率以及条件收益 18、决策树法:对风险决策时一种图解法,把各种备选方案、可能出现的自然状态及各种损益值简明地绘制在一张图上,用树形图进行决策 1、经济预测的意义 经济预测是制定计划、确定政策和进行经济决策的依据 科学的经济预测可以提高企业的经济效益 经济预测是企业经营管理的重要环节 2、影响经济预测准确度的因素 第一章统计预测概述 一、单项选择题 8、统计预测的研究对象是() A、经济现象的数值 B、宏观市场 C、微观市场 D、经济未来变化趋势 答:A 二、多项选择题 4、定量预测方法大致可以分为() A、回归预测法 B、相互影响分析法 C、时间序列预测法 D、情景预测法 E、领先指标法 答:AC 三、名词解释 2、统计预测 答:即如何利用科学的统计方法对事物的未来发展进行定量推测,并计算概率置信区间。 四、简答题 1、试述统计预测与经济预测的联系和区别。 答:两者的主要联系是:①它们都以经济现象的数值作为其研究的对象;②它们都直接或间接地为宏观和微观的市场预测、管理决策、制定政策和检查政策等提供信息;③统计预测为经济定量预测提供所需的统计方法论。 两者的主要区别是:①从研究的角度看,统计预测和经济预测都以经济现象的数值作为其研究对象,但着眼点不同。前者属于方法论研究,其研究的结果表现为预测方法的完善程度;后者则是对实际经济现象进行预测,是一种实质性预测,其结果表现为对某种经济现象的未来发展做出判断;②从研究的领域来看,经济预测是研究经济领域中的问题,而统计预测则被广泛的应用于人类活动的各个领域。 第二章定性预测法 一、单项选择题 3、()需要人们根据经验或预感对所预测的事件事先估算一个主观概率。 A德尔菲法 B 主观概率法 C 情景分析法 D 销售人员预测法 答:B 二、多项选择题 2、主观概率法的预测步骤有: A准备相关资料 B 编制主观概率表 C 确定专家人选D 汇总整理E 判断预测 答:A B D E 三、名词解释 2、主观概率 答:是人们对根据某几次经验结果所作的主观判断的量度。 四、简答题 1、定型预测有什么特点?它和定量预测有什么区别和联系? 答:定型预测的特点在于:(1)着重对事物发展的性质进行预测,主要凭借人的经验以及分析能力;(2)着重对事物发展的趋势、方向和重大转折点进行预测。 基于马尔科夫链的企业经济预测与决策 2009 级MPM班魏锟2009211053063 摘要:讨论了我国企业的发展现状及趋势,针对企业中常见的经济问题,建立相应的马尔科夫链模型,并运用马尔科夫链的相关理论为企业的经济活动进行了定量的研究,同时也阐述了马尔科夫链在经济预测中的基本思想、应用、模型预测的结果说明。实例表明,马尔科夫链模型及方法在企业经济活动分析中是可行和适用的,可广泛应用于解决企业中常见的预测及决策问题。 关键词:马尔科夫链;市场预测;平均利润预测;转移概率矩阵 1 引言 马尔科夫链最初由俄国数学家Markov 于1906年的研究而得名,Kolmogorov,Feller 和Doob 等数学家继续发展了这一理论,它是随机过程的重要组成部分,同时它在自然科学、工程技术、金融及经济管理等各领域中都有着广泛的应用[1]。随着我过社会主义市场经济的不断发展,科学技术的进步,经济管理体制改革的深入和企业经营机制的转变,企业不仅要利用经济活动分析这一管理经济的重要方法,分析企业的生产经营活动,而且还要分析企业的经济环境,了解国内外市场情况和社会需求的变化,以便随着其不断变化,及时调整生产经营活动,增强竞争力,从而使企业能够适应商品经济的要求而健康发展。因此,企业的经济活动分析在企业的经营管理中发挥着日益重要的作用,它对事后实事求是地分析、总结企业完成的经济活动和事前科学地预测、判断企业未来的经济活动都是必不可少的[2]。一般情况下,经济预测的定量方法要用到数学模型,而定性方法则不需要。马尔可夫链为经济领域中运用数学模型对定性问题进行预测提供了一种思路,丰富了经济预测方法的内容。企业是一个动态变化的 第1 页共9 页经济预测与决策考试形式:闭卷考试时量:150分钟总分:100分一.单选题1*15=15分 1.经济预测的第一步是()A A.确定预测目的,制定计划 B.搜集审核资料 C.建立预测模型 D.评价预测成果 2.对一年以上五年以下的经济发展前景的预测称为()B A.长期经济预测 B.中期经济预测 C.短期经济预测 D.近期经济预测 3.()回归模型中,因变量与自变量的关系是呈直线型的。C A.多元 B.非线性 C.线性 D.虚拟变量 4.以下哪种检验方法的零假设为:B1=B2=…=Bm=0?B A.r检验 B.F检验 C.t检验 D.DW检验 5.以数年为周期,涨落相间的波浪式起伏变动称为()D A.长期趋势 B.季节变动 C.不规则变动 D.循环变动 6.一组数据中出现次数最多的变量值,称为()A A.众数 B.中位数 C.算术平均数 D.调和平均数 7. 通过一组专家共同开会讨论,进行信息交流和相互启发,从而诱发专家们发挥其创造性思维,促进他们产生“思维共振”,达到相互补充并产生“组合效应”的预测方法为() A A.头脑风暴法B.德尔菲法C.PERT预测法D.趋势判断预测法 8.()起源于英国生物学家高尔登对人类身高的研究。B A.定性预测法 B.回归分析法 C.马尔科夫预测法 D.判别分析预测法 9.抽样调查的特点不包括()D A.经济性 B.时效性 C.适应性 D.全面性 10.下图是哪种多项式增长曲线()B A.常数多项式 B.一次多项式 C.二次多项式 D.三次多项式 11.根据历年各月的历史资料,逐期计算环比加以平均,求出季节指数进行预测的方法称为()C A.平均数趋势整理法 B.趋势比率法 C.环比法 D.温特斯法 12.经济决策按照目标的性质和行动时间的不同,分为()D A.宏观经济决策和微观经济决策 B.高层、中层和基层决策 C.定性决策和定量决策 D.战术决策和战略决策 13.()是从最好情况出发,带有一定冒险性质,反映了决策者冒进乐观的态度。B A.最大最小决策准则 B.最大最大决策准则 C.最小最小后悔值决策准则 D.等概率决策准则 14.如果某企业规模小,技术装备不良,担负不起较大的经济风险,则该企业应采用()A A.最大最小决策准则 B.最大最大决策准则 C.最小最小后悔值决策准则 D.等概率决策准则 15. 经济决策的决定程序为()A ①评价优选方案②搜集资料确定方案③实施验证④发现问题,确定目标 A.④②①③ B.②④①③ C.④①③② D.④②③① 二.多选题1*15=15分 1.经济预测的基本原则()ABCD A.实事求是 B.用联系和发展的观点看问题C.坚持连贯性和类推性原则D.正确选择和运用预测方法 2.按预测的时态不同,可以分为以下几种:()CD A.宏观经济预测 B.微观经济预测 C.静态经济预测 D.动态经济预测 3.德尔菲预测法的特点包括()ABC A.匿名性 B.反馈性 C.集中性 D.真实性 一、选择题 1、在实际决策中,要取得完全信息(B)。 A.是很容易的 B.是不可能的 C.是没有必要的 D.是能做到的 2、在决策方案选择中以“令人满意”准则代替“最优化”原则(A)。 A.具有实践意义 B.不具有实践意义 C.降低了决策标准 D.是不科学的 3、在个人决策和集体决策两种决策中,具有决策速度快、效率高特点的是(A)。 A.个人决策 B.集体决策 C.个人决策和集体决策 D.不能肯定 4、决策在融合各门相关科学理论与方法的基础上,形成多种不同的作用形式和具体分析方法,体现了经营决策的(D)。 A.指导思想的科学性 B.程序的完整性 C.内容的复杂性 D.方法的多样性 5、在决策中,决策的科学性原则体现在(D)。 A.决策程序上 B.决策方法上 C.决策方案实施上 D.以上都对、 6、决策过程有固定的程式和标准方法的是( A )。 A.确定型决策 B.未确定型决策 C.风险型决策 D.个人决策 7、在非确定型决策时,为了充分利用收益函数所提供的全部信息,决策者应该采取的决策准则是( C)。 A.最小最大原则 B.最大最大原则 C.等概率准则 D. 准则 8、敏感度分析的目的是(B )。 A、揭示决策方案如何受某些因素的影响 B、找到影响决策方案的因素 C、了解决策者对信息的感应度 D、提高决策的质的分析水平 9、在转折点上,最佳方案损益期望值与非最佳方案损益期望值(A )。 A. 相等 B. 前者大于后者 C. 后者大于前者 D. 不能确定 10、借助决策树分析法评价、分析、计算某种方法获得信息的价值(B )。 A、是不可能的 B、是可以做到的 C、是不必要的 D、可操作性差 11、某企业有三种扩大生产方案,产品的市场需求量有三等,其收益情况如下表: 如果决策根据悲观准则则应选择方案( C )。 案例分析一(一元线性回归模型) 我国城市居民家庭人均消费支出预测 一、研究的目的要求 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为元, 最低的黑龙江省仅为人均元,最高的上海市达人均10464元,上海是黑龙江的倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y选定为“城市居民每人每年的平均消费支出”。 因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。 影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 从2002年《中国统计年鉴》中得到表1-1的数据: 表1-1 2002年中国各地区城市居民人均年消费支出和可支配收入 第2章定性预测方法 定性预测,是预测人员根据自己的经验,理论水平和掌握的实际情况,对经济发展前景性质、程度做出判断。但有时可以提出数量估计,其特点为:需要的数据少,能考虑无法定量的因素,比较简便可行。它是一种不可缺少的灵活的经济预测方法。在掌握的数据不多,不够准确或无法用数字描述进行定量分析时,定性预测是一种行之有效的预测方法。如新企业,新产品生产经营的发展前景,由于缺少生产资料,以采用定性预测方法为宜。又如党和国家方针政策的变化,消费者心理的变化对市场供需变化的影响,均无法定量描述,只能通过判断方法,进行定性预测。通过定性预测,提出有预见性的建议,可以为政府和企业进行经济决策,及管理提供依据,在我国得到广泛应用。 由于定性预测主要靠预测人员经验和判断能力,易受主观因素的影响,为了提高定性预测的准确程度,应注意以下几个问题: 1)应加强经济调查,掌握各种情况,对目标分析预测更加接近实际。 2)进行有数据有情况的分析判断,使定性分析数量化,提高说服力。 3)应将定性预测和定量预测相结合,提高预测质量。 §专家调查法——德尔菲法 专家调查法是经济预测组织者通过向专家作调查,收集专家对预测意见的方法。 德尔菲法,是上世纪四十年代末期由美国兰德公司研究员赫尔默和达尔奇设计的。一九五零年就已开始使用。早期主要应用于科学技术预测方面,从六十年代中期以来,逐渐被广泛应用于预测商业和整个国民经济的发展方面。特别是在缺乏详细的充分的统计资料,无法采用其它更精确的预测方法时,这种方法具有独特优势。一般常用它和其它方法相互配合进行长期预测。 德尔菲法是由预测机构或人员采用通讯的方式和各个专家单独联系,征询对预测问题的答案,并把各专家的答案进行汇总整理,再反馈给专家征询意见。如此反复多次,最后由预测组织者综合专家意见,做出预测结论。 德尔菲法的主要过程是: 1)确定预测题目 预测题目是预测所要研究和解决的课题,即是预测的中心和目的。预测题目应根据党和国家的经济政策和经济任务来确定。应该选择那些有研究价值的或者对本单位、本地区今后发展有重要影响的课题。题目要具体明确。 第一章经济预测的基本原理 1.什么叫经济预测? 经济预测是一门研究经济发展过程及其变动趋势的学科。 2.经济预测与决策有什么关系? 经济计划是为实现经济决策目标而编制的一种经济活动方案,而经济决策的目标又是依 据经济预测的结果而确定的。 3.什么叫宏观经济预测? 宏观经济预测是指对整个国民经济或一个地区、一个部门的经济发展前景的预测,它以整个社会(或地区、部门)的经济发展的总图景作为考察对象。 4.什么叫微观经济预测? 微观经济预测是指对一个企业的经济发展前景或家庭、个人的经济活动的预测,它以单个经济单位的经济活动前景作为考察的对象。 5.什么叫定性经济预测? 定性经济预测是对某一经济现象的未来状态所作的一种描述,也就是对未来的经济状态提供可能变动的方向而非数量的大小所作出的预测。 6.什么叫定量经济预测? 定量经济预测是运用经济统计的数据资料,根据预测目标中的经济变量之间的关系,建立起预测模型以推导出预测值。 7.预测的基本要素有哪些? 信息要素,方法要素,分析要素,判断要素。 第四章判断预测技术 1.直接头脑风暴法与质疑头脑风暴法的主要区别是什么?在专家选择上有何异同? 直接头脑风暴法是组织专家对所要解决的问题,开会讨论,各持己见地、自由地发表意见,集思广益,提出所要解决问题的具体方案。质疑头脑风暴法是对已制定的某种计划方案或工作文件,召开专家会议,由专家提出质疑,去掉不合理的或不科学的部分,补充不具体或不全面的部分,使报告或计划趋于完善。 P1-P3=0.11>0 故该公司各厂明年投资的总趋势增加。 5. 甲的平均销售量=(800+4*700+600)/6=700 甲预测的销售量的方差为 2=[(800-600)/6 ]2=1111.11 δ 甲 =33.33 δ 甲 乙的平均销售量=(750+4*640+550)/6=643 乙预测的销售量的方差为 2=[(750-550)/6]2=1111.11 δ 乙 δ =33.33 乙 丙的平均销售量=(850+4*700+600)/6=708 =41.67 丙预测的销售量的方差为δ 丙 推销员的销路预测是 (700+643+708)/3=684 其预测值的方差为 δ2=(δ甲2+δ乙2+δ丙2)/9=439.85 δ=20.97 故,预测值在439.85-2*20.97至439.85+2*20.97之间的可能性为95.4% 6. 柜台A, 2Φ[(450-400)/δA]-1=90% )=0.95 所以,Φ(50/δ A 50/δA =1.65 =50/1.65=30.30 所以,δ A 由此得,专柜A的预测值的均值为400,标准差为30.30 同理, 专柜B的预测值的均值为450,标准差为25.51 专柜C的预测值的均值为350,标准差为34.72 经济预测与决策 考试形式:闭卷考试时量:150分钟总分:100分 一.单选题1*15=15分 1.经济预测的第一步是()A A.确定预测目的,制定计划 B.搜集审核资料 C.建立预测模型 D.评价预测成果 2.对一年以上五年以下的经济发展前景的预测称为()B A.长期经济预测 B.中期经济预测 C.短期经济预测 D.近期经济预测 3.()回归模型中,因变量与自变量的关系是呈直线型的。C A.多元 B.非线性 C.线性 D.虚拟变量 4.以下哪种检验方法的零假设为:B1=B2=…=Bm=0?B A.r检验 B.F检验 C.t检验 D.DW检验 5.以数年为周期,涨落相间的波浪式起伏变动称为()D A.长期趋势 B.季节变动 C.不规则变动 D.循环变动 6. 一组数据中出现次数最多的变量值,称为()A A.众数 B.中位数 C.算术平均数 D.调和平均数 7. 通过一组专家共同开会讨论,进行信息交流和相互启发,从而诱发专家们发挥其创造性思维,促进他们产生“思维共振”,达到相互补充并产生“组合效应”的预测方法为()A A.头脑风暴法 B.德尔菲法 C.PERT预测法 D.趋势判断预测法 8.()起源于英国生物学家高尔登对人类身高的研究。B A.定性预测法 B.回归分析法 C.马尔科夫预测法 D.判别分析预测法 9.抽样调查的特点不包括()D A.经济性 B.时效性 C.适应性 D.全面性 10.下图是哪种多项式增长曲线()B A.常数多项式 B.一次多项式 C.二次多项式 D.三次多项式 11.根据历年各月的历史资料,逐期计算环比加以平均,求出季节指数进行预测的方法称为()C A.平均数趋势整理法 B.趋势比率法 C.环比法 D.温特斯法 12.经济决策按照目标的性质和行动时间的不同,分为()D A.宏观经济决策和微观经济决策 B.高层、中层和基层决策 C.定性决策和定量决策 D.战术决策和战略决策 13.()是从最好情况出发,带有一定冒险性质,反映了决策者冒进乐观的态度。B A.最大最小决策准则 实验一一元线性回归预测 一、实验目的 通过实验掌握一元线性回归预测的数学模型、参数估计方法、误差分析和检验,掌握一元线性回归的点预测和区间预测。 二、实验内容 1.对下表所给数据,用Excel直接计算一元线性回归模型的参数估计、可决系数、标准差、t统计量。 2.分析模型的优劣,α=0.05,作他检验。 3.若2011年月人均可支配收入x0=5000元,预测该商品的销售量,并给出置信度为95%的区间预测。 三、实验步骤 1.用excel做回归于测 四、实验结果 1.有上图可知,一元线性回归模型的参数估计a为5807.16,b为0.32、可决系数为0.219、标准差为808.64、t统计量为1.98. 2.可决系数越大,回归方程就拟合得越好,相反越差,由题意知,可决系数较小,所以拟合得不好 由查表得F α=4.60,tα=2.15,又由上图可知, F检验: F=3.93< F α=4.60,故回归方程不显著。 T检验: t=1.98 一、单选题(请将正确选项填写在括号内。每空1分,共14) 1.在经营管理决策中,凡决策问题涉及两个或两个以上的决策称为()。 A.静态决策或单阶段决策 B.动态决策或多阶段决策 C.风险型决策 D.未确定型决策 2.风险型决策中最佳方案与非最佳方案概率转折点上的概率值是()。 A.转折概率 B.主观概率 C.客观概率 D.概率点 3.风险型决策法中,各自然状态的概率值()。 A.是相等的 B.不需要 C.是可以估算的 D.是不可以估算的 4.风险型决策中每个可行方案在执行中会出现()。 A、2种可能的结果 B、1种必然结果 C、几种可能结果 D、随机情况 5.未确定型决策中各种自然状态的出现可能性(概率)()。 A、已知 B、可计算出 C、未知 D、为零 6.风险型决策中各种自然状态未来出现概率()。 A、无法判断估计 B、可做主观判断估计 C、不能计算 D、为零 7.在实践中,“最优方案”选择是()。 A、完全可以实现的 B、很难实现的 C、没有理论依据 D、没有量化分析手段 8.决策中,决策者对未来情况判断和掌握提越准确,决策就越()。 A、容易 B、困难 C、有把握 D、无把握 9.决策是一个系统的逻辑分析和综合判断过程,必须按一定步骤进行,体现了经营决策( )。 A、指导思想的科学性 B、程序的完整性 C、内容的复杂性 D、方法的多样性 10.在经营决策中,决策者对待风险的态度()。 A、可以描述 B、无法描述 C、不必描述 D、用公式描述 11.未确定型决策对各种自然状态发生的概率“一视同仁”的思想是()。 A、乐观分析方法 B、主观分析方法 C、等可能分析法 D、悲观分析法 12.决策中的动态规划法可以做到()。 A.划分决策的阶段 B.实现各阶段的最优决策 C.实现整体最优决策方案 D.以上都对 经济预测与决策 德尔菲法应用案例 某公司研制出一种新兴产品?现在市场上还没有相似产品出现?因此没有历史数据可以获得。公司需要对可能的销售量做出预测?以决定产量。于是?该公司成立专家小组?并聘请业务经理、市场专家和销售人员等8位专家?预测全年可能的 销售量。8 位专家提出个人判断?经过三次反馈得到结果?如下表所示。 专家第一次判断第二次判断第三次判断 编号最低最可最高最最可最高最最可最高销售能销售低能销低能销售量销售量销销售售量销销售量 1 500 750 900 600 750 900 550 750 900 量售量售量2 200 450 600 300 500 650 400 500 650 量量3 400 600 800 500 700 800 500 700 800 4 750 900 1500 600 750 1500 500 600 1250 5 100 200 350 220 400 500 300 500 600 专家第一次判断第二次判断第三次判断 编号最低最可最高最低最可最高最低最可最高 销售能销售销售能销销能销售 6 300 500 750 300 500 750 300 600 750 量销售量量销售售量售量销 7 250 300 400 250 400 500 400 500 600 量量量 8 260 300 500 350 400 600 370 410 610 平均345 500 725 390 550 775 415 570 770 数解答: 在预测时?最终一次判断是综合前几次的反馈做出的?因此?在预测时一般以最后一次判断为主。如果按照8 位专 《经济预测与决策》复习题 一、选择题 1、预测期限为一年以上、五年以下(含五年)的经济预测称为() A、长期经济预测 B、中期经济预测 C、近期经济预测 D、短期经济预测 2、相关系数越接近±1,表明变量之间的线性相关程度() A、越小 B、一般 C、越大 D、不确定 3、采用指数平滑法进行预测时,如果时间序列变化比较平稳,则平滑系数的取值应为() A、0.1-0.3 B、0.5-0.7 C、0.7-0.9 D、0.4-0.6 4、在进行经济预测时,以下哪一个原则不属于德尔菲法必须遵循的基本原则() A、匿名性 B、反馈性 C、收敛性 D、权威性 5、使用多项式曲线模型对时间序列进行模拟时,若该时间序列经过m次差分后所得序列趋于某一常数,则通常应采用() A、m-1次多项式曲线模型 B、m次多项式曲线模型 C、m+1次多项式曲线模型 D、m+2次多项式曲线模型 6、下列哪一种说法正确() A、状态转移概率矩阵的每一行元素之和必为1 B、状态转移概率矩阵的每一列元素之和必为1 C、状态转移概率矩阵的主对角线元素之和必为1 D、状态转移概率矩阵的副对角线元素之和必为1 7、如果某企业规模小,技术装备相对落后,担负不起较大的经济风险,则该企业应采用() A、最大最小决策准则 B、最大最大决策准则 C、最小最大后悔值决策准则 D、等概率决策准则 8、运用层次分析法进行多目标决策时,通常采用1~9标度法构造判断矩阵。假设第i个元素与第j个元素相比极端重要,则元素a ij为() A、1 B、5 C、1/9 D、9 9、某厂生产某种机械产品需要螺丝作为初始投入。如果从外购 买,市场单价为0.5元;若自己生产则需要固定成本3000元,单位可变成本为0.3元。则螺丝的盈亏平衡点产量为( ) A 、6000 B 、10000 C 、15000 D 、20000 10、以下支付矩阵的纳什均衡是( ) 上 下 A 、(上,左) B 、(上,中) C 、(下,中) D 、(下,右) 11、某工厂对某种原料的年需求量为20000公斤,每次订购费用为500元,每公斤原料的年存储费用5元。则年最优订货批次为( ) A 、8 B 、9 C 、10 D 、11 12、某工厂某种产品的总收益曲线为TR=150Q-0.2Q 2,总成本曲线为TC=3000-120Q+0.1Q 2,则该工厂最佳产量Q 为( ) A 、400 B 、450 C 、500 D 、550 13、下图是哪种多项式增长曲线( ) A.常数多项式 B.一次多项式 C.二次多项式 D.三次多项式 14、已知某厂商有建设大型工厂、建设中型工厂、建设小型工厂三种方案,不论以哪一种方案建厂,将来都可能面临畅销、平销、滞销三种情况之一,但其概率未知。已知收益值矩阵表如下所示(单位 A 、建设大型工厂 B 、建设中型工厂 理论课教学大纲 本课程是经济统计学专业本科生开设的选修课。学习和掌握经济预测和决策的理论及方法对各级政府经济管理部门的工作者和企业经营管理者来说都是十分必要的。在该专业本科生四年的学习中,本课程所起的作用是将学生所学的基础与专业基础课和专业课等多门课程的专业知识有机结合综合运用于经济预测与决策的实践,帮助学生树立“管理的关键在于决策,而决策的前提是预测”意识,引导学生学以致用并培养其科学地进行经济预测和决策研究,为社会经济预测和决策服务的能力。 本课程的教学目标在于通过系统学习经济预测与决策的专业知识,使学生熟悉和理解预测与决策的有关概念,掌握经济预测和决策的初级技术和高级技术,能够用所学的预测和决策方法解决实际的问题。 二、教学内容 第一章经济预测的基本问题 学时:2 主要内容:1、经济预测概述 2、经济预测的作用 3、经济预测的基本原则 4、经济预测的分类 5、经济预测的程序 重点与难点:理解经济预测的基本原则,程序,掌握经济预测的原理和方法。 教学方式:讲授 第二章定性预测法 学时:2 主要内容:1、定性预测概述 2、市场调查预测法 3、专家评估法——德尔菲预测法 4、主观概率法 5、交叉影响法 重点与难点:理解定性经济预测的基本概念,掌握定性经济预测的几种基本方法。 教学方式:讲授 第三章回归分析预测法 学时:2 主要内容:1、回归分析概述 2、一元线性回归预测法 3、元线性回归预测法 4、虚拟变量回归预测法 5、非线性回归预测法 重点与难点:了解回归分析方法的背景,掌握一元线性回归和多元线性回归模型的参数估计和假设检验的思想和具体方法,并能用回归模型进行实证预测。 教学方式:讲授 第四章时间序列平滑预测法 名词解释 预测:是指对研究对象的未来状况进行估计和推测,即有过去和现在推测未来,由已知推测未知。 连贯性原则:是指事物过去和现在的发展变化规律在未发生质变的情况下,可以延续到未来。 类推性原则:是指事物的结构或规律具有相似性,有些事件可能是另一事件发生的先兆,因而可由已知事件的发展规律类推未知事件的未来。 预测精度:是指预测结果与实际情况的符合程度,是衡量预测方法是否适用于预测对象的一个重要指标。 定性预测:是指预测者根据一定的理论知识和经验,在对研究对象的发展进行调查和分析的基础上,对其发展趋势做出判断的方法。 专家预测法:是利用专家的知识经验,并结合有关背景统计资料进行预测的一类定性预测方法 主观概率:是指在一定条件下,个人对某一事件在未来发生或不发生的可能性所作的估计。 时间序列:是指各种社会、经济、自然现象的数量指标按照时间顺序排列起来的统计数据 马尔科夫链:是指具有无后效性的时间序列。所谓无后效性是指序列将来处于什么状态只与它现在所处的状态有关,而与它过去处于什么状态无关。 决策:是指管理部门和企业为了达到某种特定的目标,在调查、预测和对经济发展、管理活动等规律认识的基础上,运用科学的方法,对若干个可行方案进行分析、比较、判断,从中选出一个令人满意的方案并予以实施的过程 确定型决策:是指在决策系统及所处环境条件下,决策者根据已掌握的科学知识和技术手段,对不可控制因素能够完全作出科学、正确的判断。 风险型决策:是指决策者根据各种不同自然状态可能发生的概率及各方案的条件收益值所进行的决策 1、线性趋势预测 2、一次指数平滑法 3、时间序列具有线性发展趋势,要求采用二次移动平均法 4、趋势比率法进行季度预测 5、马尔科夫预测 6、转导法(第二章补充) 7、点面联想法 8、损益表分析 9、决策树(二阶段决策) 经济预测与决策A作 业1 经济预测与决策A作业1 习题一 1.简述统计预测的原则。 答:统计预测的原则主要有连贯原则和类推原则。 连贯原则,指事物的发展是按一定规律进行的,在其发展过程中,这种规律贯彻始终,不应受到破坏,它的未来发展与其过去和现在的发展没有什么根本的不同。 类推原则,指事物必须有某种结构,其升降起伏变动不是杂乱无章的,而是有章可循的。事物变动的这种结构性可用数学方法加以模拟,根据所测定的模型,类比现在,预测未来。 2.简述德尔菲法的特点及优缺点。 答:特点:反馈性,匿名性,统计性。 德尔菲法的优点: (1)可以加快预测速度和节约预测费用。 (2)可以获得各种不同但有价值的观点和意见。 (3)适用于长期预测和对新产品的预测,在历史资料不足或不可测因素较多时尤为适用。 德尔菲法的缺点: (1)对于分地区的顾客群或产品的预测可能不可靠。 (2)责任比较分散。 (3)专家的意见有时可能不完整或不切合实际。 3.什么是主观概率?哪些问题适合用主观概率法进行预测? 答:主观概率是人们凭经验或预感而估算出来的概率。无法计算事情发生的客观概率的问题都可以采用主观概率法进行预测。 4.已知某百货公司三个销售人员对明年的销售的预测意见与主观概率如下 表,又知计划人员预测销售的期望值为1000万元,统计人员的预测销售的期望值为900万元,计划、统计人员的预测能力分别是销售人员的1.2倍和1.4倍,试用主观概率加权平均法求(1)每位销售人员的预测销售期望值。(2)三位销售人员的平均预测期望值。(3)该公司明年的预测销售额。 销售人员预测期望值预测表 解:(1)甲的预测销售期望值:1120*0.25+965*0.50+640*0.25=922.5(万元) 乙的预测销售期望值:1080*0.20+972*0.50+660*0.30=900(万元) 丙的预测销售期望值:1200*0.25+980*0.60+600*0.15=978(万元) P59 6、 SUMMARY OUTPUT 回归统计 Multiple R 0.9976 R Square 0.9953 Adjusted R Square 0.9945 标准误差 0.4965 观测值 8.0000 方差分析 df SS MS F Significance F 回归分析 1.0000 311.3960 311.3960 1263.2338 0.0000 残差 6.0000 1.4790 0.2465 总计 7.0000 312.8750 Coefficients 标准误差 t Stat P-value Lower 95% Upper 95% 下限 95.0% 上限 95.0% Intercept 2.0898 0.4066 5.1398 0.0021 1.0949 3.0847 1.0949 3.0847 X Variable 1 1.9311 0.0543 35.5420 0.0000 1.7982 2.0641 1.7982 2.0641 RESIDUAL OUTPUT 观测值 预测 Y 残差 (e-(e-1))^2 e^2 1.0000 5.9521 0.0479 0.0023 2.0000 7.8832 0.1168 0.0047 0.0136 3.0000 11.7455 -0.7455 0.7435 0.5558 4.0000 13.6766 0.3234 1.1425 0.1046 5.0000 15.6078 0.3922 0.0047 0.1538 6.0000 19.4701 -0.4701 0.7435 0.2210 7.0000 21.4012 0.5988 1.1425 0.3586 8.0000 25.2635 -0.2635 0.7435 0.0694 4.5250 1.4790 DW= 4790 .15250 .4=3.0594 盛年不重来,一日难再晨。及时宜自勉,岁月不待人。 第一章经济预测的基本原理 1.什么叫经济预测? 经济预测是一门研究经济发展过程及其变动趋势的学科。 2.经济预测与决策有什么关系? 经济计划是为实现经济决策目标而编制的一种经济活动方案,而经济决策的目标又是依 据经济预测的结果而确定的。 3.什么叫宏观经济预测? 宏观经济预测是指对整个国民经济或一个地区、一个部门的经济发展前景的预测,它以整个社会(或地区、部门)的经济发展的总图景作为考察对象。 4.什么叫微观经济预测? 微观经济预测是指对一个企业的经济发展前景或家庭、个人的经济活动的预测,它以单个经济单位的经济活动前景作为考察的对象。 5.什么叫定性经济预测? 定性经济预测是对某一经济现象的未来状态所作的一种描述,也就是对未来的经济状态提供可能变动的方向而非数量的大小所作出的预测。 6.什么叫定量经济预测? 定量经济预测是运用经济统计的数据资料,根据预测目标中的经济变量之间的关系,建立起预测模型以推导出预测值。 7.预测的基本要素有哪些? 信息要素,方法要素,分析要素,判断要素。 第四章判断预测技术 1.直接头脑风暴法与质疑头脑风暴法的主要区别是什么?在专家选择上有何异同? 直接头脑风暴法是组织专家对所要解决的问题,开会讨论,各持己见地、自由地发表意见,集思广益,提出所要解决问题的具体方案。质疑头脑风暴法是对已制定的某种计划方案或工作文件,召开专家会议,由专家提出质疑,去掉不合理的或不科学的部分,补充不具体或不全面的部分,使报告或计划趋于完善。 4. 调查厂数(万元)固定资产 (万元) 投资意向 增加(+)不变(=)减少(-)经济预测与决策复习题

经济预测与决策案例分析

经济预测与决策期末重点

经济预测与决策练习题

经济预测与决策论文

经济预测与决策技术

经济预测与决策(决策部分)

经济预测与决策案例分析

Excel在经济预测与决策模型分析中的应用-定性预测方法[1]

《经济预测与决策》课后习题

预测与决策试卷及答案

《经济预测与决策》实验报告

经济预测与决策12894

经济预测与决策

经济预测与决策复习题

经济预测与决策教学大纲

经济预测与决策名词解释

经济预测与决策A作业1上课讲义

经济预测与决策计算题复习题

《经济预测与决策》课后习题

相关主题

文本预览