目录 五邑大学硕士学位论文独创性声明......................................................2 摘要.............................................................................................3 Abstract .......................................................................................4 第一章 绪论 (6) 1.1 B 值鞅型序列的基本定义.........................................................6 1.2 鞅方法应用在金融投资市场中的若干命题和理 (7) 第二章 B 值鞅型序列性质的再探讨 (9) 2.1 引言及预备知识.....................................................................9 2.2 主要结果与证明 (9) 第三章 B 值鞅的RNP 及鞅不等式 (13) 3.1 引言及预备知识.....................................................................13 3.2 主要结果与证明 (13) 第四章 寻求财富过程和最优策略的一种优化的鞅方法 (16) 4.1 引言………………………………………………………………………16 4.2 预备知识…………………………………………………………………17 4.3 寻找log()T Z 密度...............................................................19 4.4 最优化问题的解决...............................................................23 4.4.1 价值函数的获取..................................................................23 4.4.2 财富过程的获取..................................................................23 4.4.3 最优策略的获取..................................................................25 4.5 结论 (26) 本论文主要结论..............................................................................27 攻读学位期间发表的论文..................................................................29 致谢.............................................................................................30 参考文献 (31)

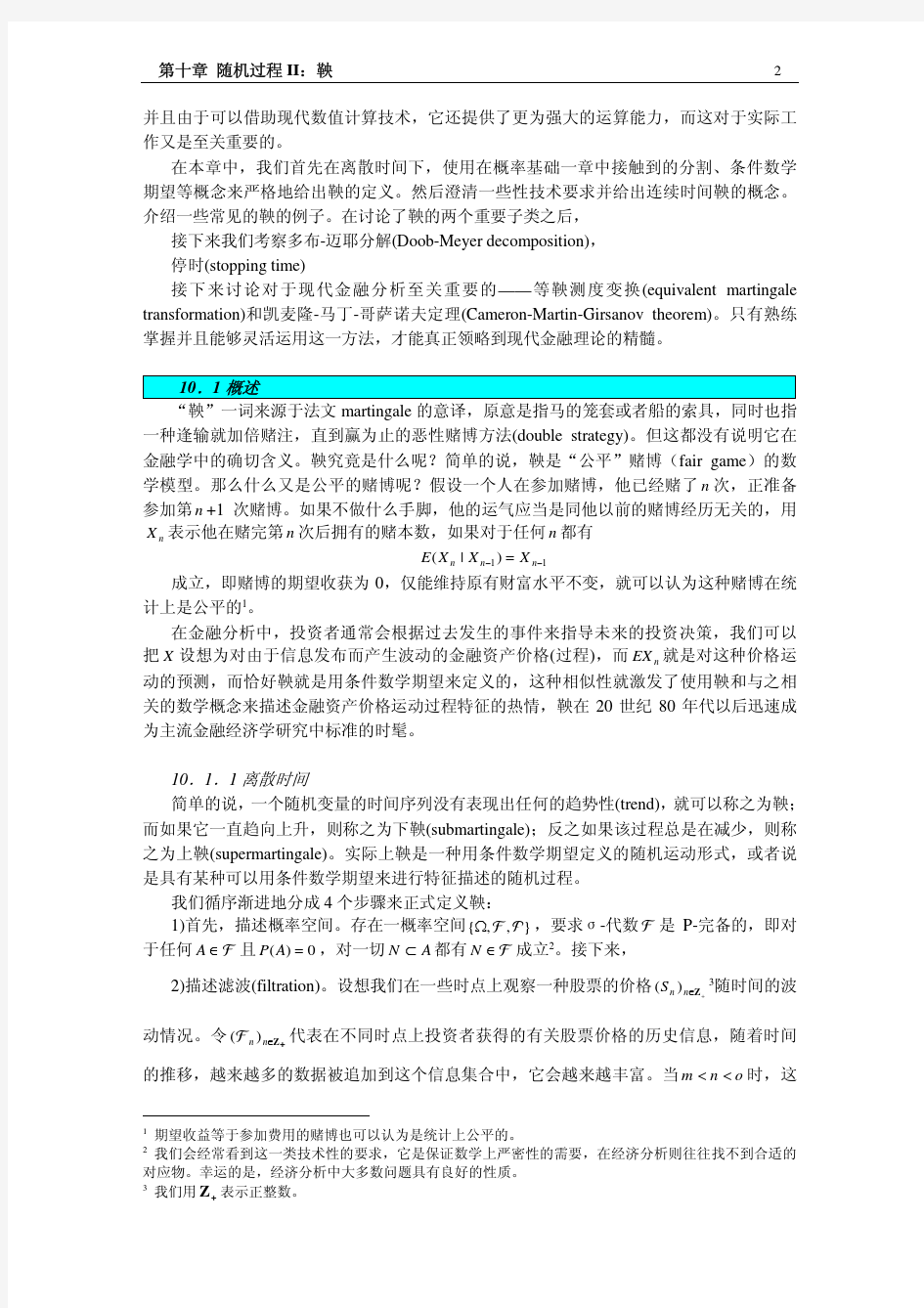

第六章 鞅方法定价 在上一章的二项树模型下,我们证明了,当完备市场中不成在套利机会时,市场存在唯一概率——等价鞅测度——可以 用来给期权和期货定价。在这一章,我们先在二项树模型下详细解释等价鞅测度的含义。接着,我们讨论一般结果。我们将证明,这个结果在比二项树模型更复杂的经济系统中也成立。在许多背景下,我们并不需要利用市场均衡来给衍生资产定价,而是利用套利定价原理来进行定价——如果证券市场不存在套利机会,则衍生证券的价格完全由别的长期证券的价格过程来决定。在这个定价的过程中,我们通常把一个长期证券集的价格过程视为给定而来进行定价。这样就自然产生一个问题:如何确定被我们视为给定的价格过程不存在套利机会? 价格过程不存在套利机会的充分必要条件是,通过变换概率测度和对价格过程进行某种正规化之后,这些价格过程是鞅过程。无套利和鞅过程之间的这种特殊关系也可以直接用来对衍生证券进行定价。作为一个应用,我们将用这种方法来对期权进行定价,得到期权定价的一种新的方法。 1.二项树模型中的等价鞅测度 在二项树模型中模型 图1一期二项式生成过程 这里 ?-t S =股票在时间?-t 的价格 q =股票价格上涨的概率 r f =一期的无风险利率 u =股票价格上涨的乘子)11(>+>f r u d =股票价格下跌的乘子()011<<<+d r f 在每一期末,股票价格或者以概率q 涨为?-t uS ,或者以概率1-q 跌为?-t dS 。 每期的无风险利率为r f 。对r f 的限制为u r d f >+>1,这是无套利条件。直观地可以看出,无论是1+>>r u d f (这时,无风险利率总比股票的风险回报率高)还是u d r f >>+1(这时,无风险利率总比股票的风险回报率低),都存在套利机会。 等价鞅测度的含义: 等价的含义:当实际的概率为正时,p 也为正。 条件期望直观解释:在某种条件下的期望值。 例子:用密度函数来刻画 例子:在二项树下的条件期望

欧式向上敲出看涨认购权证的鞅方法定价 【摘要】在普通的认购权证上嵌入障碍期权的特点,便会得到一类新型的权证敲出( 敲入) 型认购权证本文以向上敲出看涨认购权证为例,先给出它的定义,根据该定义,以鞅定价方法推导出欧式向上敲出看涨认购权证的封闭解评价模型,为实践者提供理论上的参考价格。 关键词:敲出期权,几何布朗运动,鞅定价,Girsanov定理 1、引言 普通认购权证( 以下简称权证)其实是一种买权( 看涨期权),它赋予权证持有者在规定的期限内按交易双方约定的价格( 执行价格) 购买一定数量的标的资产的权利. 利用权证, 人们可以有效地回避风险, 也用来投机冒险. 但是权证的持有者只有当标的资产( 以下假定为股票) 到期时的价格高于其约定价格时, 才会行使权证所赋予的权利, 用规定的较低的执行价格去购买股票, 然后在市场上以较高的价格卖出, 赚取这两个价格之间的价差. 如果该股票到期时的价格低于权证的执行价格时, 则该权证毫无价值. 障碍期权是一种路经依赖型期权, 它在初始时就确定两个价格水平, 其一为约定价格, 另一个是特定的障碍价格. 当标的资产的价格达到或越过障碍价格会发生什么情况取决于障碍期权的类型. 敲出型期权( K nock - ou t o pt ion s) 一开始与标准期权一样, 但当障碍价格水平被突破时就会消失; 敲入型期权( K nock - i n opt ion s) 是当价格达到障碍价格水平时就被激活. 为了减少投资者的投资风险, 提高投资的收益率, 增加投资者购买认购权证的兴趣, 发行者有时将普通的权证带上障碍期权的特点, 创造出了一类新型的认购权证, 称之为敲出或敲入型认购权证. 如 19 93 年, 瑞士医药公司Roche 发行了 10 亿美元的七年期债券, 每一万美元债券附带 46 份欧式敲出认购权证. 实践表明, 在认购权证中嵌入障碍期权的特点, 减少了投资的风险,

(定价策略)第六章关于鞅方 法定价

第六章鞅方法定价 在上一章的二项树模型下,我们证明了,当完备市场中不成在套利机会时,市场存在唯一概率——等价鞅测度——可以用来给期权和期货定价。在这一章,我们先在二项树模型下详细解释等价鞅测度的含义。接着,我们讨论一般结果。我们将证明,这个结果在比二项树模型更复杂的经济系统中也成立。在许多背景下,我们并不需要利用市场均衡来给衍生资产定价,而是利用套利定价原理来进行定价——如果证券市场不存在套利机会,则衍生证券的价格完全由别的长期证券的价格过程来决定。在这个定价的过程中,我们通常把一个长期证券集的价格过程视为给定而来进行定价。这样就自然产生一个问题:如何确定被我们视为给定的价格过程不存在套利机会? 价格过程不存在套利机会的充分必要条件是,通过变换概率测度和对价格过程进行某种正规化之后,这些价格过程是鞅过程。无套利和鞅过程之间的这种特殊关系也可以直接用来对衍生证券进行定价。作为一个应用,我们将用这种方法来对期权进行定价,得到期权定价的一种新的方法。 1.二项树模型中的等价鞅测度 在二项树模型中模型 图1一期二项式生成过程 这里 =股票在时间的价格 =股票价格上涨的概率 =一期的无风险利率 =股票价格上涨的乘子 =股票价格下跌的乘子 在每一期末,股票价格或者以概率涨为,或者以概率跌为。 每期的无风险利率为。对的限制为,这是无套利条件。直观地可以看出,无论是(这时,无风险利率总比股票的风险回报率高)还是(这时,无风险利率总比股票的风险回报率低),都存在套利机会。 等价鞅测度的含义: 等价的含义:当实际的概率为正时,也为正。 条件期望直观解释:在某种条件下的期望值。 例子:用密度函数来刻画 例子:在二项树下的条件期望 鞅的含义: 即,和均是鞅过程。

衍生品定价的girsanov变换及鞅方法原理 下面是从一个论坛上转帖的,希望能对正在学习风险中性变换中Girsanov变换的同学有些帮助~~(其实我自己都云里雾里的) 你不要把girsanov变换看得那么神秘。我估计不少人现在对这个变换也是仅得其形未得其 实:让他们做题死套都能得高分,但没有几个明白其中原理。所以我一再强调,即使对于 数学,也要理解其物理含义。没有弄明白物理含义的数学,就等价于没有学懂。girsanov变换,本质上就是: 前提:给定一个随机变量,其对应一个分布函数A。 变换:现在让此随机变量增加一个漂移(注意,增加漂移后的随机变量不再是原来那个随 机变量,这应很好理解)。 计算:计算出新随机变量的分布函数B。 从分布函数A计算出分布函数B的过程,就是girsanov变换——因为girsanov 给出了以漂移 量为参数,直接从分布函数A计算出分布函数B的通式。 就这么简单。大家学过起码的概率论的同学,应该还记得怎么把任何一个正态分布转化为 标准正态分布,然后查标准正态表,计算出原正态分布下的各种数值的做法吧?那就是gi rsanov变换,减掉一般正态分布的漂移量,使其期望值为零——呵呵弄个骇人的名字,就 是鞅。然后对方差处理为1。 简单说,就是把复杂难以计算的分布,转化为标准分布,根据标准分布计算出的数据,返 回去再计算原分布下的数据。 这么一个东西,显然是没有任何神奇在里面的。 准确地说,girsanov变换,应叫做:“随机运动平移的概率分布计算通式”。呵呵这个名 字一起,同学们的神秘感就会消失了吧?所以很多学问,与其说太深奥,不如说其名字起 得太悬乎,大家花在名字理解上的时间,比去推导还要多。 那么,期权定价的girsanov变换,导致的风险中性概率又是如何来的呢?凭借我上面的解 释,girsanov不能有那么神奇的力量,居然能脱离科学关系分析,纯粹通过数学变换,计

第八章 Black-Scholes 模型 金融学是一门具有高度分析性的学科,并且没有什么能够超过连续时间情形。概率论和最优化理论的一些最优美的应用在连续时间金融模型中得到了很好地体现。Robert C. Merton ,1997年诺贝尔经济学奖得主,在他的著名教科书《连续时间金融》的前言中写到: 过去的二十年证明,连续时间模型是一种最具有创造力的多功能的工具。虽然在数学上更复杂,但相对离散时间模型而言,它能够提供充分的特性来得到更精确的理论解和更精练的经验假设。 因此,在动态跨世模型中引入的真实性越多,就能够得到比离散时间模型越合理的最优规则。在这种意义上来说,连续时间模型是静态和动态之间的分水岭。 直到目前为止,我们已经利用二项树模型来讨论了衍生证券的定价问题。二项树模 型是一种离散时间模型,它是对实际市场中交易离散进行的一种真实刻画。离散时间模型的极限情况是连续时间模型。事实上,大多数衍生定价理论是在连续时间背景下得到的。与离散时间模型比较而言,尽管对数学的要求更高,但连续时间模型具有离散时间模型所没有的优势:(1)可以得到闭形式的解。闭形式解对于节省计算量、深入了解定价和套期保值问题至关重要。(2)可以方便的利用随机分析工具。 任何一个变量,如果它的值随着时间的变化以一种不确定的方式发生变化,我们称它为随机过程。如果按照随机过程的值发生变化的时间来分,随机过程可以分为离散时间随机过程和连续时间随机过程。如果按照随机过程的值所取的范围来分,随机过程可以分为连续变量随机过程和离散变量随机过程。在这一章中,我们先介绍股票价格服从的连续时间、连续变量的随机过程:布朗运动和几何布朗运动。理解这个过程是理解期权和其他更复杂的衍生证券定价的第一步。与这个随机过程紧密相关的一个结果是Ito 引理,这个引理是充分理解衍生证券定价的关键。 In this chapter we study the best-known continuous time model, the Black-SCHOLES MODEL. This model, developed by Fischer Black and Myron Scholes in 1973, describes the value of a European option on an asset with no cash flows. The model has had a huge influence on the way that traders price and hedge options. It has also been pivotal to the growth and success of financial engineering in the 1980s and 1990s. The model requires only five inputs: the asset price, the strike price, the time to maturity, the risk-free rate of interest, and the volatility. The Black-Scholes model has becomes the basic benchmark model for pricing equity options and foreign currency options. It is also sometimes used, in a modified form, to price Eurodollar futures options, Treasury bond options, caps, and floors. We cannot say that we have mastered option pricing theory unless we understand the Black-Scholes formula. 本章的第二部分内容在连续时间下推导Black-Scholes 欧式期权定价公式,我们分别利用套期保值方法和等价鞅测度方法。并对所需的参数进行估计。最后讨论标的股票支付红利的欧式期权定价问题。 1.连续时间随机过程 我们先介绍Markov 过程。 定义:一个随机过程{}0≥t t X 称为Markov 过程,如果预测该过程将来的值只与它的目 前值相关,过程过去的历史以及从过去运行到现在的方式都是无关的,即 [][]t s t s X X E X E =ψ (1) 这里,t s ≥,t ψ表示直到时间t 的信息。 我们通常假设股票的价格过程服从Markov 过程。假设IBM 公司股票的现在的价格是100元。如果股票价格服从Markov 过程,则股票一周以前、一个月以前的价格对于预测股票将来价格是无用的。唯一相关的信息是股票当前的价格100元。由于我们对将来价格