中金黄金2018年财务分析详细报告

一、资产结构分析

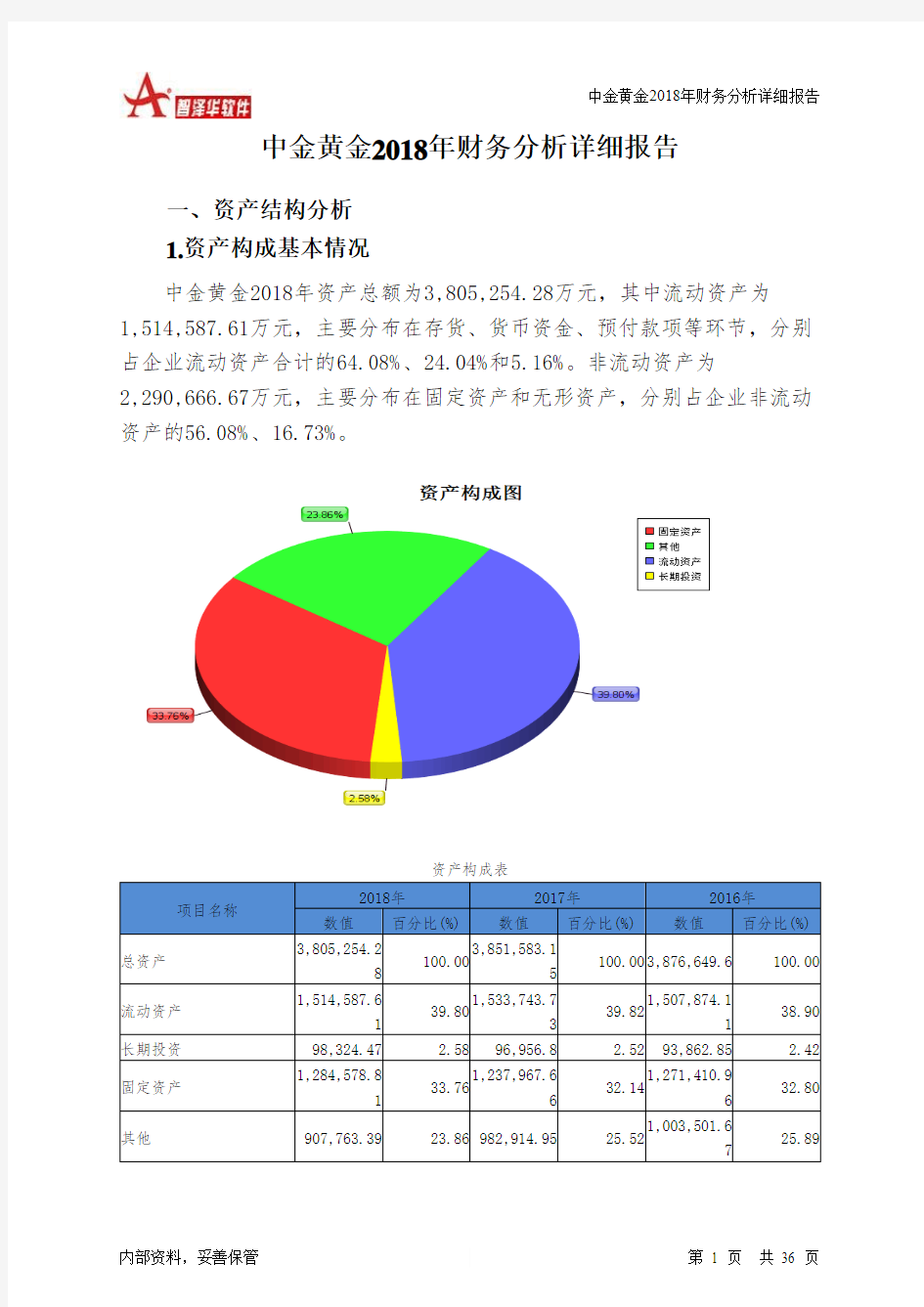

1.资产构成基本情况

中金黄金2018年资产总额为3,805,254.28万元,其中流动资产为

1,514,587.61万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的64.08%、24.04%和5.16%。非流动资产为

2,290,666.67万元,主要分布在固定资产和无形资产,分别占企业非流动资产的56.08%、16.73%。

资产构成表

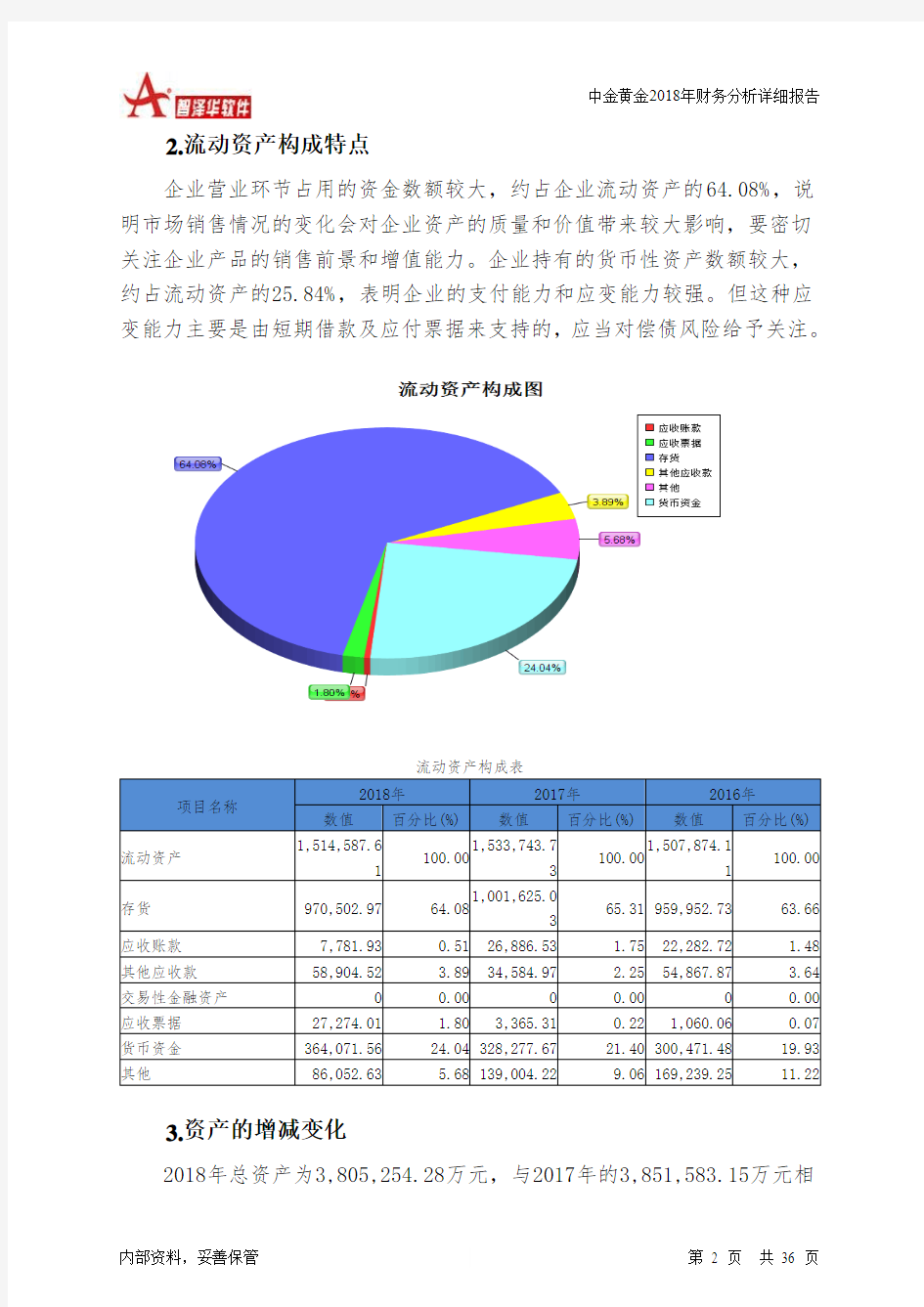

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的64.08%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业持有的货币性资产数额较大,约占流动资产的25.84%,表明企业的支付能力和应变能力较强。但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表

3.资产的增减变化

2018年总资产为3,805,254.28万元,与2017年的3,851,583.15万元相

比有所下降,下降1.2%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:固定资产增加46,611.15万元,货币资金增加35,793.89万元,其他应收款增加24,319.54万元,应收票据增加23,908.69万元,长期投资增加1,367.66万元,共计增加132,000.94万元;以下项目的变动使资产总额减少:其他非流动资产减少18.63万元,递延所得税资产减少1,999.31万元,工程物资减少3,661.53万元,其他流动资产减少6,198.68万元,无形资产减少10,290.12万元,长期待摊费用减少

11,275.65万元,应收账款减少19,104.6万元,存货减少31,122.06万元,预付款项减少46,752.91万元,在建工程减少47,906.33万元,共计减少178,329.81万元。增加项与减少项相抵,使资产总额下降46,328.87万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。其他应收款所占比例基本合理。存货所占比例过高。2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

6.资产结构的变动情况

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

中金黄金2018年负债总额为1,872,744.12万元,资本金为345,113.72万元,所有者权益为1,932,510.15万元,资产负债率为49.21%。在负债总额中,流动负债为1,455,418.84万元,占负债和权益总额的38.25%;短期借款为676,285.31万元,非流动负债为417,325.29万元,金融性负债占资

金来源总额的28.74%。

负债及权益构成表

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的47.97%,表明企业的偿债压力较大。企业经营活动派生的负债约占流动负债的13.47%。

黄金珠宝行业分析报告

目录 一、国内珠宝行业竞争格局 (4) 1、第一梯队:行业龙头周大福 (5) 2、第二梯队:老凤祥、六福珠宝、周生生、豫园商城 (6) 3、第三梯队:潮宏基、谢瑞麟、明牌珠宝、东方金钰 (6) 二、珠宝企业的发展战略分析 (7) 1、模式战略:品牌VS渠道 (8) (1)珠宝品牌的培育过程漫长,设计和品牌运营能力是核心 (9) (2)多品牌、多渠道战略快速提升珠宝零售企业的市场渗透率 (9) (3)渠道驱动更适合国内珠宝行业属性和发展阶段 (10) 2、产品战略:黄金VS非黄金 (11) 3、渠道战略:直营VS加盟 (14) 三、国内珠宝市场规模分析 (16) 1、过去10年我国珠宝零售复合增速31%,未来仍将维持较快增长 (16) 2、兼具消费和投资双重属性,行业景气度高 (18) 3、中高端珠宝市场规模庞大,品牌珠宝发展空间广阔 (23) (1)中高端珠宝市场规模超3500亿 (23) (2)非黄金产品增长潜力大,拓展品牌升级空间 (24) 四、珠宝行业未来发展态势 (25) 1、金价下行加速行业洗牌,利好龙头企业 (25) 2、国内企业规模优势将进一步加强 (27) 3、渠道共享与行业并购提升行业集中度 (29) 4、不同珠宝企业未来的战略选择 (31) 五、行业重点公司简况 (33) 1、老凤祥:百年老店,焕发新生 (33)

(1)经营优势 (33) 1)依托加盟渠道,规模优势领先 (33) 2)高周转运作,降低经营风险 (34) 3)存货结构改善,非黄金占比提升 (34) 4)优秀的黄金交易能力 (34) (2)未来看点 (35) 1)在原有渠道基础上实现非金产品的零成本推广,大幅提升盈利水平 (35) 2)产品线延伸和差异化加速 (35) 3)翡翠、宝石等大宗原料的源头采购 (35) 4)百年品牌焕发新生 (35) 2、潮宏基:定位K金市场,品牌设计领先 (36) (1)主打K金首饰,未来增长潜力大 (36) (2)原创设计驱动,品牌价值领先 (36) (3)直营门店规模居市场前列,未来将加速扩张步伐 (37) (4)收购女包品牌FION,大幅提升利润贡献 (37) 3、豫园商城:规模领先的地方龙头 (38) (1)加盟扩张渠道领先,高黄金占比致毛利率偏低 (38) (2)双品牌运作,但品牌价值近年来在下降 (39) 六、风险要素 (39)

财务报表分析培训班日程安排

授课讲师介绍 杨松涛先生 杨松涛先生现任诚迅金融培训公司投融资培训部总经理。杨先生在企业财务结构分析及财务模型构建方面具有丰富的经验,曾参与多家企业融资、投资和财务顾问项目,包括某跨国集团70亿元四位一体全产业链整合项目的财务模型构建,某央企海外并购财务分析及估值模型论证,海底捞餐饮债权融资等项目的财务分析模型构建,及担任某造纸企业等私募股权融资和银行贷款项目财务顾问。 杨先生2005年加入诚迅金融培训公司,编写了造纸、电力、石化、家电零售等行业的财务模型案例。主编了《财务报表分析》(三册)、《估值建模》(均由中国金融出版社出版)等教材。杨先生是估值、并购、财务报表分析及信贷分析的专职培训师,曾为中信证券、海通证券、国泰君安、一创摩根、中银国际、华夏基金、嘉实基金、中国银行、招商银行、中信产业基金、弘毅投资、中国证监会、中国银监会及数十家上市公司等机构进行了上百期培训。杨先生毕业于清华大学经济管理学院金融学专业。 赵溱先生 赵溱先生现任诚迅金融培训公司投融资研究部总经理。赵先生在企业财务结构分析及财务模型构建方面具有丰富的经验,曾参与多家企业融资、投资和财务顾问项目,包括某跨国集团70亿元四位一体全产业链整合项目的财务模型构建,某央企海外并购财务分析及估值模型论证,海底捞餐饮债权融资等项目的财务分析模型构建,及担任某造纸企业私募股权融资和银行贷款项目财务顾问。 赵先生2006年加入诚迅金融培训公司,编写了电力、石化、造纸、电信、家电零售等行业的财务模型案例。主编了《估值建模》、《Excel财务建模手册》(均由中国金融出版社出版)等教材。赵先生是估值、并购及财务报表分析的专职培训师,曾为中信证券、海通证券、国泰君安、一创摩根、中银国际、华夏基金、嘉实基金、蚂蚁金服、中国银行、招商银行、中信产业基金、弘毅投资、中国证监会、中国银监会及数十家上市公司等机构进行了上百期培训。赵先生毕业于北大数学学院金融数学专业。

中金黄金[600489]2019年度财务分析报告 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (5) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (9) 2.2.4 所有者权益基本构成情况 (10) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (12) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (20) 2.5 偿债能力分析 (25) 2.5.1 短期偿债能力 (25) 2.5.2 综合偿债能力 (26) 2.6 营运能力分析 (26) 2.6.1 存货周转率 (26)

2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

2018年高级会计师考试案例分析试题及答案(十四)含答案 甲公司为上市公司,主要从事开发、生产、安装各种大型水电设备和提供技术服务,适用的增值税税率为17%。2007年,该公司签订了以下销售和劳务合同,并据此进行了收入的确认和计量: (1)1月1日,与乙公司签订了一份期限为18个月、不可撤销、固定价格的销售合同。合同约定:自2007年1月1日起18个月内,甲公司负责向乙公司提供A设备1套,并负责安装调试和培训设备操作人员,合同总价款12000万元:乙公司对A设备分别交付阶段和安装调试阶段进行验收。各阶段一经乙公司验收,与所有权相关的风险和报酬正式由甲公司转移给乙公司:2007年12月31日前,甲公司应向乙公司交付A设备,A设备价款为10500万元(不含增值税);2008年4月30日前,甲公司应负责完成对A设备的安装调试,安装调试费1000万元;2008年6月30日前,甲公司应负责完成对乙公司A设备操作人员的培训,培训费500万元。 合同执行后,截止2007年12月31日,甲公司已将A设备交付乙公司并经乙公司验收合格,A设备生产成本为9000万元,尚未开始安装调试。

甲公司考虑到A设备安装调试没有完成,在2007年财务报表中没有对销售A设备确认营业收入。 (2)7月1日,与丙公司签订了一份销售合同,约定甲公司采用分期收款方式向丙公司销售B设备1套,价款为6000万元(不含增值税),分6次于3年内等额收取(每半年末收款一次)。 B设备生产成本为5400万元,在现销方式下,该设备的销售价格为5800万元(不含增值税)。2007年12月31日,甲公司将B设备运抵丙公司且经丙公司验收合格,同时开出增值税专用发票(注明增值税170万元)。 甲公司在2007年财务报表中就B设备销售确认了营业收入1000万元,同时结转营业成本900万元。 (3)8月1日,与丁公司签订了一份销售合同,约定向丁公司销售C设备1台,销售价格为9000万元(不含增值税)。 9月30日,甲公司将C设备运抵丁公司并办妥收托收承付手续。C设备生产成本为7000万元。11月6日,甲公司收到丁公司书面函件,称其对C设备试运行后,发现1项技术指标没有完全达到合同规定的标准,影响了设备质量,要求退货。甲公司认为,该设备本身不

2021年黄金珠宝行业 分析报告 2021年1月

目录 一、行业管理 (5) 1、行业管理体制 (5) (1)行业行政主管部门 (5) (2)行业自律性组织 (5) 2、行业主要法律法规及产业政策 (6) 二、行业发展概况 (9) 1、我国黄金珠宝行业概况 (9) 2、我国黄金珠宝行业发展概况 (11) 三、行业竞争格局 (13) 1、黄金珠宝行业集中度不高,已初步呈现出外资、港资、内资三足鼎立的态势 (13) 2、黄金珠宝企业经营模式相对稳定,线上业务发展迅速 (14) 3、综合类品牌占据主要市场份额,精品类品牌拓展差异化市场空间 (16) 四、进入行业的主要壁垒 (17) 1、资金壁垒 (17) 2、渠道壁垒 (17) 3、品牌壁垒 (17) 4、管理水平壁垒 (18) 五、行业需求状况及变动趋势 (18) 1、市场需求 (18) (1)我国经济稳步增长,人均消费水平增加 (18) (2)中国庞大的人口基础下婚庆刚性需求与情感消费增加 (20)

(3)融合传统文化与时尚设计的产品成为新兴消费热点 (20) 2、行业发展趋势 (21) (1)差异化竞争局面将逐步形成 (21) (2)品牌及设计重要性日渐凸显,工匠精神获得进一步重视 (21) (3)渠道资源是有效提升获利能力的关键 (22) (4)精品类品牌成长加快 (22) (5)古法黄金日益兴起 (23) 六、行业利润水平的变动趋势和变动原因 (24) 1、行业利润影响因素 (24) 2、行业利润水平的变动趋势和变动原因 (24) 七、影响行业发展的因素 (25) 1、有利因素 (25) (1)消费取代投资成为推动经济最主要动力 (25) (2)国家政策支持推动行业快速发展 (26) 2、不利因素 (28) (1)行业准入门槛逐步放宽,低水平重复竞争导致行业生态较为低端 (28) (2)原创设计能力不足,同质化严重 (28) 八、行业技术水平及技术特点 (28) 九、行业经营模式 (29) 1、行业采购模式 (29) 2、行业生产模式 (29) 3、行业销售模式 (30) 十、行业周期性、区域性和季节性 (30) 1、周期性 (30) 2、区域性 (31)

山东黄金2019年财务分析综合报告山东黄金2019年财务分析综合报告 一、实现利润分析 2019年实现利润为211,744.12万元,与2018年的144,896.64万元相比有较大增长,增长46.13%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年营业成本为5,658,566.14万元,与2018年的5,001,650.19万元相比有较大增长,增长13.13%。2019年销售费用为18,811.95万元,与2018年的3,722.71万元相比成倍增长,增长4.05倍。2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年管理费用为204,623.25万元,与2018年的174,673.95万元相比有较大增长,增长17.15%。2019年管理费用占营业收入的比例为3.27%,与2018年的3.19%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。2019年财务费用为84,702.94万元,与2018年的79,153.82万元相比有较大增长,增长7.01%。 三、资产结构分析 从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。 四、偿债能力分析 从支付能力来看,山东黄金2019年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 山东黄金2019年的营业利润率为3.42%,总资产报酬率为5.75%,净资产收益率为5.78%,成本费用利润率为3.52%。企业实际投入到企业自 内部资料,妥善保管第1 页共3 页

2018年造价工程师案例分析重点1 12月11日 1.预备费=基本预备费+涨价预备费 2.基本预备费=工程费与工程建设其他费*基本预备费率 涨价预备费P=∑It[(1+f)t-1](其中:It=静态投资.f=上涨率) 3.静态投资=工程费与工程建设其他费+基本预备费 4.投资方向调节税=(静态投资+涨价预备费)*投资方向调节税率 5.建设期贷款利息=∑(年初累计借款+本年新增借款/2)*贷款利率 6.固定资产总投资=建设投资+预备费+投资方向调节税+贷款利息 7.拟建项目总投资=固定资产投资+流动资产投资 计算占固定资产投资比例时,其固定资产中不含投资方向调节税和建设期贷款利息。 8.用分项详细估算法估算流动资金: 为了简化计算,估算时仅对存货、现金、应收帐款和应付帐款四项内容进行估算。流动资金=流动资产-流动负债 流动资产=应收账款+存货+现金+预付账款(新增考点) 1)应收账款:是指企业全年赊销收入净额占用的流动资产。计算公式为: 应收账款=年经营成本÷应收账款的年周转次数(除以360,乘以周期天数) 1... 2018年造价工程师案例分析重点2 12月11日 点击【造价工程师学习资料】或复制打开https://www.doczj.com/doc/5d1408877.html,?wenkuwd,注册开森

第一大题: ·某公司准备改造某商厦,有两个方案,请某咨询公司进行咨询: 甲方案:对原来的商厦改造,建设期1年,年初投入2000万,建成即投产,投产期的前三年每年收益550万(期末),后2年每年收益350万(期末)。每年年末需要大修才可以进行下一年工作,大修费为50万(期末)。期末经大修后处理固定资产收益为80万。 乙方案:拆除原商厦另建,建设期2年,每年年初投入2000万,建成即投产,投产期前五年每年收益650万(期末),后2年每年收益为350万(期末)。后2年每年年末需要大修才可以进行下一年工作,大修费50万(期末)。期末经大修后处理固定资产收益为80万。 基准收益率为10%。 问题、请考虑全寿命周期,画出现金流量图,用最小研究周期法比较两方案现值(结果取整数)。选择有利方案。 答案: 甲方案:NPV=2000+(550-50)(P/A,10%,3)(P/F,10%,1) +(350-50)(P/A,10%,2)(P/F,10%,4) +80(P/F,10%,6) =3531万元 乙方案:NPV=[2000+2000(P/F,10%,1) +650(P/A,10%,5)(P/F,10%,2) +(350-50)(P/A,10%,2)(P/F,10%,7) 点击【造价工程师学习资料】或复制打开https://www.doczj.com/doc/5d1408877.html,?wenkuwd,注册开森

珠宝首饰行业分析报告 引言: 中国珠宝首饰市场经过短短的几年时间,已由前几年仅占全球1%跃居世界前列,仅次于美国和日本。 中国是世界上最有潜力的珠宝、黄金消费市场,中国国内金银珠宝首饰消费总额仍在以15%的速度增长,预计十年后会增加十倍。我国珠宝首饰、黄金市场正在与国际市场接轨,吸引更多的国际珠宝首饰厂商将业务移向中国是必然之势。从2002年起,大量国外和港台珠宝首饰品牌和企业涌入我国内地市场,落户深圳、上海、北京等大城市。 加入WTO标志着中国对外开放进入了一个新阶段。珠宝首饰是率先向国际开放的产业之一。过去,中国对成品珠宝的进口关税高达50%,在黄金饰品与宝石产品上高昂的进口关税以及消费税,制约了珠宝首饰的销售。目前,随着中国市场的进一步开放,这些壁垒将逐步取消,同时中国珠宝业政策调整的信号正越来越强。证明我国政府已经开始重视珠宝首饰产业的发展。国家计委宣布我国黄金取消央行定价,实行市场调节价等,已在分步拆除计划经济下“统购统销”的制度壁垒。黄金交易所的设立,标志着又向国际黄金市场的方向上迈出实质性的步伐。上海黄金交易所开市,为我国建设规范化的黄金市场写下了浓重一笔。中国对钻石进出口管理和税收政策进行了重大调整,必将促使中国钻石业走上良性循环发展的轨道。 一、国珠宝首饰行业发展现状 近20年的时间,中国的珠宝首饰业得到前所未有的发展,从产值1个亿发展到近1000亿元,从业人员从2万人发展到200万人,中国成为世界上最大的铂金消费国,年销售铂金量达 140~150万盎司;中国是亚洲最大的钻石市场之一,年消费钻石达11亿美圆;中国还是世界上第四大黄金消费国,年黄金首饰需求达到200吨左右;同时中国还是世界上最大的玉石和翡翠消费市场。可以说,中国珠宝消费已经在国际上占据重要地位,中国市场的走向将直接影响国际市场的动向和价格。 回顾中国珠宝首饰业的发展,大体经历了停滞、恢复、发展三个阶段。八十年代以前中国珠宝首饰业始终处于停滞状态,之后经过近十年的恢复期,从1990年至2000年中国珠宝首饰业开始进入快速发展阶段。一方面珠宝首饰生产能力迅速增长。到九十年代末,全国金饰生产企业已有500多家,珠宝首饰生产企业4千余家,从业人员达200万人。另一方面,珠宝首饰市场需求迅速扩大,到2000年珠宝首饰总销售额为800亿元人民币,2002年全国珠宝首饰的消费量达到1000亿元,出口近30亿美圆。 纵观国内珠宝首饰业,我们可以看到以下一些特点: 1、中国珠宝首饰行业发展快,是因为初期的高利润促使千军万马搞珠宝,开珠宝店。一方面对珠宝业的发展是一个大的促进,大的普及;另一方面,千店一面,没有区别,没有特点。品牌之间,企业之间没有太大的变化,我们缺的也可以说是我们没有来得及学习的是品牌定位的差异性,企业定位的差异性。可以说,中国珠宝首饰业发展快、但缺乏特点和特色,同质化趋势严重。 2、国内珠宝首饰制造水平有待提高。在选料、加工、设计等方面,相关人员需要经验、制作技巧以及文化底蕴等多方面的积累。要不断提高我们的设计、制作能力,完善我们的加工工艺。在

财务报表分析实验报告 Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】

本科生实验报告 实验课程财务报表分析 学院名称商学院 专业名称会计学 学生姓名 XXX 学生学号 指导教师 XXX 实验地点成都理工大学 实验成绩 二〇 16 年 4 月二〇 16 年 5 月

填写说明 1、适用于本科生所有的实验报告(印制实验报告册除外); 2、专业填写为专业全称,有专业方向的用小括号标明; 3、格式要求: ①用A4纸双面打印(封面双面打印)或在A4大小纸上用蓝黑色水笔 书写。 ②打印排版:正文用宋体小四号,倍行距,页边距采取默认形式(上 下,左右,页眉1.5cm,页脚1.75cm)。字符间距为默认值(缩放100%,间距:标准);页码用小五号字底端居中。 ③具体要求: 题目(二号黑体居中); 摘要(“摘要”二字用小二号黑体居中,隔行书写摘要的文字部 分,小4号宋体); 关键词(隔行顶格书写“关键词”三字,提炼3-5个关键词,用分号隔开,小4号黑体); 正文部分采用三级标题; 第1章××(小二号黑体居中,段前行) ×××××小三号黑体×××××(段前、段后行) 1.1.1小四号黑体(段前、段后行) 参考文献(黑体小二号居中,段前行),参考文献用五号宋体, 参照《参考文献着录规则(GB/T 7714-2005)》。

山东黄金矿业股份有限公司 摘要 山东黄金矿业股份有限公司,以下简称山东黄金,股票代码(600547),2000年1月由山东省经济体制改革委员会批准,经山东招金集团公司、山东黄金集团,莱州黄金等五家法人单位发起设立的,主要从事黄金开采和选冶加工。其偿债能力、盈利能力、营运能力、成长能力的高低直接影响企业的持续生存发展,对影响这三项能力的相关指标的分析,是全面分析公司是否具有可持续发展的关键。 关键词:偿债能力;盈利能力;营运能力;成长能力

本科生实验报告 实验课程财务报表分析 学院名称商学院 专业名称会计学 学生姓名XXX 学生学号 指导教师XXX 实验地点理工大学 实验成绩 二〇16 年 4 月二〇16 年 5 月

填写说明 1、适用于本科生所有的实验报告(印制实验报告册除外); 2、专业填写为专业全称,有专业向的用小括号标明; 3、格式要求: ①用A4纸双面打印(封面双面打印)或在A4大小纸上用蓝黑色水笔书写。 ②打印排版:正文用宋体小四号,1.5倍行距,页边距采取默认形式(上下 2.54cm,左右2.54cm,页眉1.5cm,页脚1.75cm)。字符间距为默认值 (缩放100%,间距:标准);页码用小五号字底端居中。 ③具体要求: 题目(二号黑体居中); 摘要(“摘要”二字用小二号黑体居中,隔行书写摘要的文字部分,小4 号宋体); 关键词(隔行顶格书写“关键词”三字,提炼3-5个关键词,用分号隔开,小4号黑体); 正文部分采用三级标题; 第1章××(小二号黑体居中,段前0.5行) 1.1 ×××××小三号黑体×××××(段前、段后0.5行) 1.1.1小四号黑体(段前、段后0.5行) 参考文献(黑体小二号居中,段前0.5行),参考文献用五号宋体,参照《参考文献著录规则(GB/T 7714-2005)》。

黄金矿业股份有限公司 摘要 黄金矿业股份有限公司,以下简称黄金,股票代码(600547),2000年1月由省经济体制改革委员会批准,经招金集团公司、黄金集团,莱州黄金等五家法人单位发起设立的,主要从事黄金开采和选冶加工。其偿债能力、盈利能力、营运能力、成长能力的高低直接影响企业的持续生存发展,对影响这三项能力的相关指标的分析,是全面分析公司是否具有可持续发展的关键。 关键词:偿债能力;盈利能力;营运能力;成长能力

黄金市场调查报告范文 中国黄金行业市场化改革以来,黄金市场发展迅速,交易规模不 断扩大。下面给大家分享几篇黄金市场调查报告范文,一起看一下吧! 调研意义: 我们在研究中发现中国不仅是世界第一大生产国,而且中国的 黄金实物消费将在1-3年内达到世界第一取代印度,基于此判断断定中国的黄金供需数量将会成为影响价格的重要风向标,甚至在未来成为世界的黄金定价中心。(据相关资料《逃不开的经济周期》一书中 指出GFMS就是用印度的GDP增长率来预测黄金价格,而且在做相关 性分析时发现自2000以后印度和南非的股指和黄金价格高度相关, 所以我们有理由认为黄金实物需求将会对黄金的价格形成持续而长 久的影响)所以此次目的是重点调研黄金销售情况和珠宝首饰的未来 消费趋势。建立中国黄金首饰销售企业和黄金消费的数据库,起到验证目前世界黄金协会的中国数据,并且希望能达到建立长期的情报网络,及时乃至领先于对中国黄金首饰行业数据的初步预测,对黄金价格作出预先判断。 调研流程: 调研情况和数据分析: 我下飞机后直奔展览中心,先登记好证件和取好入场证,分析 了展馆地图,初步确定要访谈的对象和问题,确定对象为最大的黄金生产企业招金公司和中金黄金,以及黄金饰品最大的销售商翠绿股份,百泰股份,福麒股份。

由于时间安排在17日回上海,所以今天初步是观察珠宝首饰的主题和消费市场趋势,首先全场每个展位走马观花的走了一遍初步统计各种宝石和贵金属的展位数量。在最大展馆发现以玉和翡翠的展位居多,而且钻石展馆特别多和大。而黄金专业公司则相对较少。我们分析是第一是玉和翡翠真假难辨利润极高,钻石价格体系没有黄金透明也会导致暴利,所以商家更多选择销售玉和钻石。第二是黄金价格很透明,利润相对来说获取困难,而且本地的大黄金生产商直接介入销售,挤压销售商利润空间和市场,导致黄金对于首饰企业莫非成为鸡肋市场?第三黄金的美观和白金以及钻石有一定差距,原因是色泽 和加工造型花样少,倒是K金首饰和镀金饰品能有很好造型,但是很显然用金量不大。所以对于时尚女士吸引力不大。我在飞机上和一位女性服装设计师做了随机访谈,她是一位奢侈品消费大户,每年用于奢侈品消费超过6位数,对黄金认为对她而言吸引力不够,认为漂亮度相对钻石和白金较弱。所以未来的研究重点一方面是黄金生产厂家,另外一方面看黄金首饰的这种危机的应对策略和未来黄金消费是否 以投资为转移? 随后我特地到了百泰首饰展台,据黄金协会消息百泰属于广东 黄金销售前十强,百泰金艺科技公司的工作人员接待了我,交谈中得到信息是百泰是广东乃至中国的最大黄金企业,xx年需求了黄金100吨,xx年由于金融危机销量有所下降,同时回收黄金占比非常少, 那么占有广东黄金总销量的1/3,xx年统计广东黄金销量300吨,属于应该没问题,可是这就导致我们对中国xx年官方统计的数据产生

(财务报表管理)山东黄金财务报表分析

云南财经大学 研究生课程论文 山东黄金投资价值分析报告 (600547SH ) 专业: 金融专硕 课程名称: 财务报表分析 课程类别: 选修课 任课教师: 陈晓丹 开课时间: 2013年3月 云南财经大学研究生部 目录 目 录1 一、公司概况2 二、黄金行业分析5

(一)黄金储量及其分布5 (二)黄金市场分析7 1、黄金价格走势7 2、中国黄金供给8 3、中国黄金需求9 4、行业远景11 三、财务报表分析12 (一)主要会计政策分析12 1、坏账准备12 2、存货的会计核算13 3、折旧政策14 (二)财务指标分析15 1、偿债能力分析15 2、营运能力分析16 3、盈利能力分析17 4、现金流量分析18 5、成长能力分析19 6、投资收益分析21 7、综合财务评价23 四、风险分析23 (一)黄金价格变动风险23 (二)资金短缺风险24

(三)财务风险25 参考资料:26

一、公司概况 山东黄金矿业股份有限公司(以下简称“山东黄金”,A股代码:600547)是2000年1月根据山东省经济体制改革委员会批准,由山东黄金集团有限公司、山东招金集团公司、山东莱州黄金(集团)有限公司、济南玉泉发展有限公司、山东金洲矿业集团有限公司五家法人单位共同发起设立的。主要从事黄金开采和选冶加工。经中国证监会核准,公司于2003年8月13日向社会公开发行6000万股A 种股票,当年8月29日在上海证券交易所挂牌交易。截止2013年3月31日,公司注册资本金为14.23亿元,总股本为14.23亿股。其中,流通股14.23亿股。 控股股东山东黄金集团有限公司持有7.15亿元,占总股本的50.25%。公司目前实际控制人为山东省人民政府国有资产监督管理委员会(见图1)。 图1.公司与实际控制人之间的产权及控制关系的方框图 表1.十大流通股东情况 截至日期:2013-03-31股东总户数:252563 公司经营范围涵盖了黄金地质探矿、开采、选冶,贵金属、有色金属制品、黄金珠宝饰品提纯、加工、生产、销售,黄金矿山专用设备及物资、建筑材料的生产、销售等,主要生产各种规格的投资金条和银锭等产品。 在生产经营方面,公司所属矿山的生产装备水平和机械化程度,在国内矿业界首屈一指,特别是井下无轨采掘设备配置达到世界先进水

中金黄金股份有限公司2012年上半年度财务分析报告 一、公司简介: 中金黄金股份有限公司成立于2000年6月23日,由中国黄金集团公司(原中国黄金总公司)、中信国安黄金有限责任公司、河南豫光金铅集团有限责任公司、西藏自治区矿业开发总公司、山东莱州黄金(集团)有限责任公司、天津天保控股有限公司和天津市宝银号贵金属有限公司7家企业共同发起设立。2003年8月14日公司发行人民币普通股1亿股在上海证券交易所挂牌交易,成为“中国黄金第一股”。公 司股票简称“中金黄金”,代码“600489”。 经过2006年的股权分置改革和2008年初非公开发行,目前,公司股本数由原 来的280,000,000股增加至为359,366,350股。控股股东中国黄金集团公司的股权比例为52.4%。 公司现有15个职能部门、2个分公司、19个子公司,并建有博士后科研工作站。公司经营范围有:黄金、有色金属的地质勘查、采选、冶炼的投资与管理;黄金生产的副产品加工、销售;黄金生产所需原材料、燃料、设备的仓储、销售;黄金生产技术的研究开发、咨询服务;高纯度黄金制品的生产、加工、批发;进出口业务;商品展销。 截至2010年底,中金黄金总资产为135.01亿元、销售收入216.47亿元、利 润总额21.53亿元、保有黄金资源储量463.82吨,分别是2006年底的6.13倍、4.02倍、5.34倍、7.9倍。公司生产有高纯金、标准金、电解银、电解铜和硫酸 等多种产品,是集黄金采、选、冶、加工综合配套能力的大型黄金企业。2007年 公司生产标准金70吨,冶炼金11吨,矿产金4.68吨。2008年预计矿产金产量将 达到12吨。 公司位于中国最大产金地之一的河南省三门峡市,北临310国道,南依连霍高速公路和陇海铁路线,拥有自身的铁路专用线和硫酸自备槽车,地理位置和交通运输十分便利。全厂下设冶炼、氰化、综合、精炼、精化、精艺、动力七大分厂和设

第1部分判断题 题号:QHX024233 所属课程:2018年度一般企业财务报表格式修订案例解读 1.同一合同下的合同资产和合同负债应当以净额列示,其中净额为贷方余额的,应当根据其流动性在“合同负债”或“其他非流动负债”项目中填列。 A、对 B、错 正确答案:A 解析:同一合同下的合同资产和合同负债应当以净额列示,其中净额为贷方余额的,应当根据其流动性在“合同负债”或“其他非流动负债”项目中填列。净额为借方余额的,应当根据其流动性在“合同资产”或“其他非流动资产” 项目中列示。 题号:QHX024231所属课程:2018年度一般企业财务报表格式修订案例解读 2.企业初始确认金融负债时,按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融负债,相关交易费用直接计入当期损益;对于其他类别的金融负债,相关交易费用计入初始确认金额。 A、对 B、错 正确答案:A 解析:只有以公允价值计量且其变动计入当期损益的金融负债,相关交易费用直接计入当期损益。

题号:QHX024227 所属课程:2018年度一般企业财务报表格式修订案例解读 3?债权投资是指同时符合下列条件的以摊余成本计量的长期债权投资:(1) 企业管理该金融资产的业务模式是以收取合同现金流量为目标;( 2 )该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。 A、对 B、错 H ■ w?-?■ ■ ■ ■ ■ ■ ■ ■ ■?■ ■ ■一!■ ■ ■■ r ■ ■■ n ■■ ■ ■ <■ ■ ■ ■ ■ ■ ■ ■-■ b▼ ■ ■ n ■ ■?n■ ■■ ■■ !■ ■- ■ ww1■ ■ LB ■■■■■■■■ WH WH■■?■ an■ n■ ■ ■-1 正确答案:A 解析:债权投资是以摊余成本计量的长期债权投资,企业管理该金融资产的业 I 务模式是以收取合同现金流量为目标;且该金融资产的合同条款规定,在特定 I 日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。 I I ___________________________________________________ ___________________ _____________________________________________________ ______________________________ ____________________________________________________________________________________________________________________________ __________ 题号:QHX024219 所属课程:2018年度一般企业财务报表格式修订案例解读 4.在“所有者权益内部结转”行项目下,将原“结转重新计量设定受益计划净负债或净资产所产生的变动”改为“设定受益计划变动额结转留存收益”,依据是《〈企业会计准则第9号一一职工薪酬〉应用指南》。 A、对 B、错 正确答案:A I 解析:依据是《〈企业会计准则第9号一一职工薪酬〉应用指南》对于在权 益范围内转移“重新计量设定受益计划净负债或净资产所产生的变动”时增设 !

2013年黄金珠宝行业 分析报告 2013年7月

目录 一、国内珠宝行业竞争格局 (4) 1、第一梯队:行业龙头周大福 (5) 2、第二梯队:老凤祥、六福珠宝、周生生、豫园商城 (6) 3、第三梯队:潮宏基、谢瑞麟、明牌珠宝、东方金钰 (6) 二、珠宝企业的发展战略分析 (7) 1、模式战略:品牌VS渠道 (8) (1)珠宝品牌的培育过程漫长,设计和品牌运营能力是核心 (9) (2)多品牌、多渠道战略快速提升珠宝零售企业的市场渗透率 (9) (3)渠道驱动更适合国内珠宝行业属性和发展阶段 (10) 2、产品战略:黄金VS非黄金 (11) 3、渠道战略:直营VS加盟 (14) 三、国内珠宝市场规模分析 (16) 1、过去10年我国珠宝零售复合增速31%,未来仍将维持较快增长 (16) 2、兼具消费和投资双重属性,行业景气度高 (18) 3、中高端珠宝市场规模庞大,品牌珠宝发展空间广阔 (23) (1)中高端珠宝市场规模超3500亿 (23) (2)非黄金产品增长潜力大,拓展品牌升级空间 (24) 四、珠宝行业未来发展态势 (25) 1、金价下行加速行业洗牌,利好龙头企业 (25) 2、国内企业规模优势将进一步加强 (27) 3、渠道共享与行业并购提升行业集中度 (29) 4、不同珠宝企业未来的战略选择 (31) 五、行业重点公司简况 (33) 1、老凤祥:百年老店,焕发新生 (33)

(1)经营优势 (33) 1)依托加盟渠道,规模优势领先 (33) 2)高周转运作,降低经营风险 (34) 3)存货结构改善,非黄金占比提升 (34) 4)优秀的黄金交易能力 (34) (2)未来看点 (35) 1)在原有渠道基础上实现非金产品的零成本推广,大幅提升盈利水平 (35) 2)产品线延伸和差异化加速 (35) 3)翡翠、宝石等大宗原料的源头采购 (35) 4)百年品牌焕发新生 (35) 2、潮宏基:定位K金市场,品牌设计领先 (36) (1)主打K金首饰,未来增长潜力大 (36) (2)原创设计驱动,品牌价值领先 (36) (3)直营门店规模居市场前列,未来将加速扩张步伐 (37) (4)收购女包品牌FION,大幅提升利润贡献 (37) 3、豫园商城:规模领先的地方龙头 (38) (1)加盟扩张渠道领先,高黄金占比致毛利率偏低 (38) (2)双品牌运作,但品牌价值近年来在下降 (39) 六、风险要素 (39)

中国黄金市场调研报告

调研目的: 1.黄金价格的变化及其因素? 2.黄金市场上销售变化? 调研计划: 先充分了解了解黄金价格变化及原因,再调查当黄金 价格发生变化时,在黄金市场上消费者是做如何反应 的。(抽样法) ①调查方法:问卷调查,个别访问法 ②调研经费:交通费,场地费及其他费用 ③人员安排:选定地点:新疆乌鲁木齐 共25人,每5人一组,其中四组分别在几个大型 商场内做问卷,一组则做访问。 我们再通过问卷及所访问的结果来结合分析并整理。 信息整理与分析: 从布雷顿森林体系开始崩溃时,黄金价格从当时官方固定兑换价格35美元/盎司,一直上涨到852美元/盎司,期间只用了不到10年(1971-1980)的时间,总体涨幅高达24倍之多。

1979年11月26日(据NYMEX期货价格)价格为390美元/盎司,而不到2个月,1980年1月18日,黄金价格已涨到850美元/盎司,成为30年(1949-1980)来的最高点。而随后在一年半时间内,价格又跌回400美元之下,并且在随后的二十多年里价格基本都在400美元以下,尤其是300-20 0美元之间维持了相当长时间,300美元以下的价格就持续了4年,从1998年1月至2002年3月。从2002年3月底黄金价格恢复到300美元之上,2003年12月1日重新回到400美元,2005年12月1日价格突破500美元/盎司,2006年4月10日突破600美元/盎司,2006年5月11日达到近期的最高点723美元。黄金价格的上涨如果从历史周期来看,这轮牛市要从1999年开始算起,当时从251美元/盎司起涨,一直到2010年历史记录1430.80美元/盎司,金价翻了将近5倍。纵观这10年牛市,波动放大的时期大致要从2006年算起。从周线图上可以明显看出:2006年开始一直到2010年,金价波动剧烈,上涨幅度较大,而2006年之前就相对平静,波幅较小。2010年的上涨是1999年开始的这波大牛市的组成部分,也是2006年波幅放大之后的延续上涨的一年。从这一角度来看,十年牛市仍将继续。 黄金走势图:

2005年上半年上海金融市场分析报告 较为宽裕的资金状况与部分子市场风险的不断累积,是进入2005年以来上海金融市场运行呈现出的主要特征。“宽货币、紧信贷”的实质在于储蓄资金无法有效转化为投资,导致资金在商业银行大量沉淀,这同时也反映了金融市场的不成熟和发展滞后,需要加快金融市场改革和创新步伐,推动金融市场全面、快速和稳健发展。 一、金融市场运行态势分析? (一)货币市场? 1.银行同业拆借与债券市场? 上半年,银行间同业拆借与债券市场累计成交万亿元,日均成交亿元,同比分别增长%和%。 由于市场资金保持持续宽松,市场利率价格区间不断下行。同业拆借、质押式回购和买断式回购的月加权平均利率分别由1月的%、%和%,下降到6月的%、%和%,分别大幅下降%、%和%。 3月16日超额准备金利率下调以后,商业银行的超额存款准备金率不断下降。一季度末,商业银行超额存款准备金率为?%,比上年同期低个百分点,4月末则降到%。 公开市场操作力度显着增强,但是货币回笼量仅相当于外汇占款量。虽然上半年央行票据的发行节奏不断趋于缓和,进入6月份后更是取消了3年期央票的发行,但是票据发行总量明显增多,上半年,央行共发行票据69期,共计回笼资金13780亿元;进行了21次正回购,共计回笼资金1600亿元;春节前进行了3次逆回购,共计投放资金380亿元;三项合计,上半年公开市场操作累计净回收亿元基础货币,而去年上半年净回笼仅为2978亿元。相对于上半年900多亿美元的外汇储备增加额而言,公开市场操作较好地对冲了外汇占款的资金投放量。

2.票据市场 上半年,一方面由于市场资金宽松,票据市场利率始终处于下降通道;另一方面由于商业银行风险控制审慎,贷款增长放缓,商业银行买票并持票到期以弥补信贷规模下降的意愿不断增强。上半年,上海票据市场承兑、贴现及买断式转贴现业务余额分别为亿元、亿元,同比分别下降%和上升%;承兑、贴现及买断式转贴现累计发生金额分别为亿元、亿元,同比分别下降%和上升%。 (二)资本市场 1.股票市场 上半年,沪市共有2家首发、5家增发,合计募集资金亿元,同比仅增长%。5月份股权分置改革启动后,新股发行和再融资均暂停。 沪市A、B股合计成交亿元,日均成交亿元,同比大幅下降?%。沪市上证指数振荡走低,股价整体下调。上证指数年初以开盘,6月末以收盘,比年初下降?%,振幅达%。 2.债券市场 在加息预期减弱和市场充沛的资金推动下,沪市国债指数始终处在连续上升通道中,并屡创近年新高。沪市债券市场累计成交亿元,日均成交亿元,同比下降%。银行间债券市场保持了半年的上涨

山东黄金矿业股份有限公司,证券类别为上交所A股, 是一家黄金储备丰富的矿业公司。山东黄金2013年实现收 入462亿元,同比-8%;归属母公司净利润亏损11.3亿元, 折合每股收益0.79元,同比-48%,低于我们预期的1.01元, 主要是由于黄金产销量不及预期,以及管理费用高于预期。(一)利润表(节选) 年份2012 2013 一、主营业务收入50 228 443 182 46 167 758 766 主营业务成本45 226 425 456 42 599 292 164 营业税金及附加 6 624 782 6 822 463 销售费用39 016 684 37 034 776 管理费用 1 739 792 051 1 814 471 952 财务费用275 470 809 283 572 618 二、营业利润 2 958 049 925 1 492 383 261 营业外收入32 331 261 32 648 976 营业外支出75 219 685 43 532 924 三、利润总额 2 915 161 501 1 481 499 312 所得税费用698 165 949 361 383 528 四、净利润 2 171 151 610 1 126 996 056

(二)资产负债表(节选) 2012 2013 期初 期末 期初 期末 资产 货币资金 816 652 186 897 737 216 897 737 216 868 306 032 应收账款 8 551 344 17 945 240 17 945 240 29 672 803 存货 874 767 719 1 078 782 790 1 078 782 790 804 018 564 预付账款 1 537 007 777 2 219 464 172 2 219 464 172 154 292 550 流动资产合计 3 332 630 274 4 343 733 786 4 343 733 786 2 236 400 893 固定资产 4 277 691 197 5 655 100 539 5 655 100 539 7 597 237 865 资产总计 12 660 589 298 17 459 915 086 17 459 915 086 21 892 112 146 负债和所有者权益 短期借款 1 483 000 000 3 410 000 000 3 410 000 000 4 82 5 000 000 流动负债 4 683 962 164 7 278 477 85 5 7 278 477 855 9 035 775 682 长期借款 1 04 2 500 000 575 000 000 575 000 000 0 负债总计 6 263 415 341 8 745 823 184 8 745 823 184 12 642 806 26 7 所有者权益总 计 6 39 7 173 957 8 714 091 902 8 714 091 902 9 249 305 879 总计 12 660 589 298 17 459 915 086 17 459 915 086 21 892 112 146 一、偿债能力:反映企业偿还到期债务的能力 1.短期偿债能力: (1)流动比率: 2012年:流动比率= 流动负债流动资产=7278477855 4343733786 =59.68% 2013年:流动比率= 流动负债 流动资产=90357756822236400893 =24.75% 总结:流动资产比率高一般表明企业短期偿债能力较强,但如果过高,则 会影响企业资金的使用效率和获利能力,2012年和2013年流动比率分别为59.68%和24.75%,该企业流动比率较低,偿债能力较低。