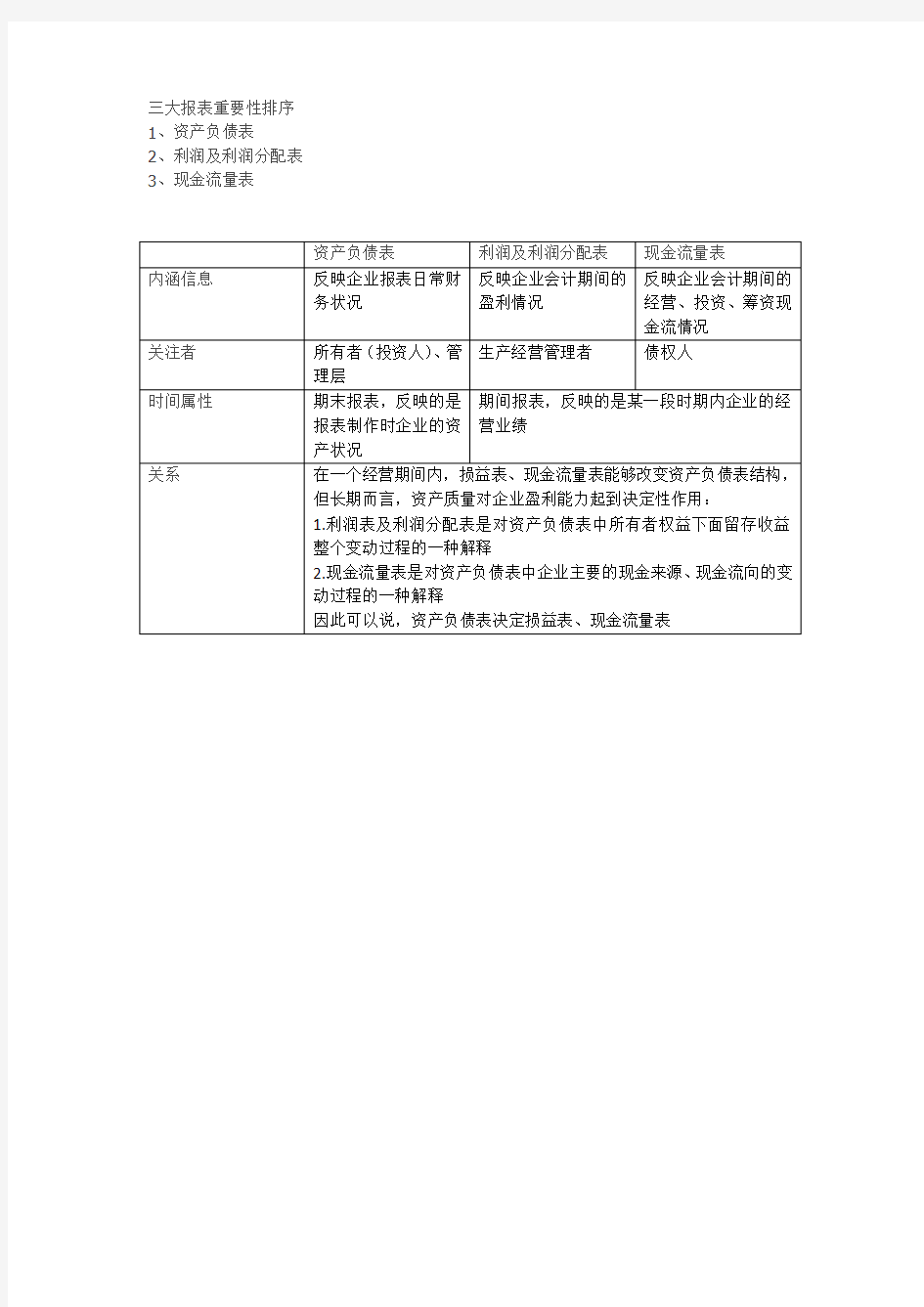

三大报表重要性排序

1、资产负债表

2、利润及利润分配表

3、现金流量表

有害生物重要性排序方法 进行有害生物风险评估,往往需要对大量的有害生物依据检疫重要性进行排序,这也是有害生物风险分析中的重要一环。影响有害生物的检疫重要性的因素又很多,评价方法各异。 在国际上广泛使用PRA这一新名词之前,中国在制定植物检疫法规中一直以对有害生物的检疫重要性评价和适生性分析为基础。代表工作就是从1981年开始,原农业部植物检疫实验所的研究人员,开展了“危险性病虫杂草的检疫重要性评价”研究。对引进植物及植物产品可能传带的昆虫、真菌、细菌、线虫、病毒、杂草6类有害生物进行检疫重要性程度的评价研究,根据不同类群的有害生物特点,按照为害程度、受害作物的经济重要性、中国有无分布、传播和扩散的可能性和防治难易程度进行综合评估。研究制定了评价指标和分级办法,以分值大小排列出各类有害生物在检疫中的重要性程度和位次,提出检疫对策。该研究对170种植物病毒、122种细菌、102种真菌、935种线虫、约500种昆虫以及6属22种杂草进行了评价。 表1列出的是1981年对危险性病毒进行重要性排序的方法。 表2是根据此方法评价的结果。 1983年按照以下标准评价,提出“一类”真菌12种,限制进口作物17种;“二类”真菌52种,受检作物46种;“三类”真菌38种,受检作物36种。 1984年对线虫75属,935种依据侵害寄主植物的经济价值,有关寄生植物的范围,国外国内分布,生活习性和危害情况划分为6类: 一类7种,13-14分,毁灭性植物寄生线虫,国内无分布,应当禁止从疫区进口植物种苗及带有土壤的任何植物材料,特殊须审批。 二类13种,12-13分,危险性植物寄生线虫,国内无分布或仅在少数地方发现,还未在大面积农田蔓延成灾,限制进口。 三类37种,10-12分,严重性植物寄生线虫,国内无分布或局部分布,为口岸内部掌握不对外公布的外检线虫参考名单。 四类23种,8-10分,威胁性植物寄生线虫,大面积防治重点或内检对象,划定疫区或保护区的范围,禁止或限制调运。 五类165种,4-7分,次要植物寄生线虫,植物检疫不予考虑。 六类690种,0-3分,无经济效益和应用价值的线虫,植物检疫和植物保护无重要性。原农业部植物检疫实验所害虫研究室1984年划分出:依据寄主在国民经济重点地位的重要性1-3分;害虫为害程度及为害方式1-3分;随种子、苗木、果实、粮食等农产品或包装材料,运输工具等人为传播的可能性大小1-2分;害虫在国外的情况,传入我国是否有造成为害的可能性及其范围,1分;防治的难易程度0-1分。并提出“一类禁止进口的寄主植物对象”;“二类检疫对象”76种;“三类植物危险性害虫名单”,122种,国内分布未广或尚未发现的危险性害虫;“四类一般经济害虫”。 1991年研究人员提出,目前我国已确定的植物检疫对象的确是很危险的有害生物,但不能认为尚未列入的就不危险,有些病虫由于防治得当或对新环境的不适应,其危险性在进入新区后会明显降低,这都是特定环境中诸因素综合作用的结果。并进一步提出综合分析的方法应该是定性和定量相结合的方法。将应当考虑的几方面确定下来,然后按照综合分析

浅谈对财务报表的认识 俗话说“人不理财,财不理你”可见理财的重要性,而对于市场经济下的企业、政府监管机构、投资人而言财务报表是反映企业客观状况的重要凭据,是市场经济中不可缺少的部分,笔者将通过简单介绍财务报表的基本内容与财务报表的一系列特点,对当前财务报表的机制进行分析,提出自己的一些观点和看法。 一、财务报表的基础内容 财务报表是综合反映企业一定时期财务状况、经营成果以及现金流量情况的书面报告文件,他的主体内容包括资产负债表、损益表和现金流量表,有时还包括所有者权益变动表。此外,还包括附表及附注、财务情况说明书以及独立审计报告。 财务情况说明书是财务会计报告的组成部分,指会计单位提供的财务情况至少应当对企业生产经营的基本状况;利润实现和分配情况;资金增减和周转情况;企业财务状况、经营成果和现金流量有重大影响的其他事项进行说明。 其中,资产负债表是反应企业资产、负债和所有者权益状况的报表。损益表是反应经营盈利或亏损情况的报表、现金流量表是反映哪个企业某一特定会计期间内经营活动、投资活动、筹资活动对现金及现金等价物产生影响的会计报表。所有者权益变动表是反映企业所有

者在某一特定会计期间内的权益变动情况。财务报表附注是反映关于财务报表的编制基础以及选择并运用于重要交易和事项的特定会计政策的信息。 二、财务报表的价值属性 按照财务报表的服务对象进行分类,财务报表可分为内部报表和外部报表,就外部报表而言财务报表企业必须定期编制、定期向上级主管部门、投资者、财税部门、债权人等报送或按规定向社会公布的财务报表。这是一种主要的、定期的、规范化的财务报表。它要求有统一的报表格式、指标体系和编制时间等,资产负债表、利润表和现金流量表等均属于对外报表。 同时作为内部报表是企业根据其内部经营管理的需要而编制的,供其内部管理人员使用的财务报表。它不要求统一格式,没有统一指标体系,如成本报表属于内部报表。 首先,我们可以明确的看到企业既然存在外部报表与内部报表,则必然可以说明,两份报表之间的信息是不会完全一致的,因此外部财务报表在信息上就非常可能存在粉饰乃至虚假的情况。这就不得不谈到安然事件,安然事件的出现,直接推动了塞班斯法案的出现,但塞班斯法案的出现缺并未从根本上解决问题。像2012年八大公司财务造假事件就是一道警示符!云南“绿大地”事件,董事长何学葵因

财务报表分析的意义和内容 财务报表分析的意义 财务报表能够全面反映企业的财务状况、经营成果和现金流量情况,但是单纯从财务报表上的数据还不能直接或全面说明企业的财务状况,特别是不能说明企业经营状况的好坏和经营成果的高低,只有将企业的财务指标与有关的数据进行比较才能说明企业财务状况所处的地位,因此要进行财务报表分析。 做好财务报表分析工作,可以正确评价企业的财务状况、经营成果和现金流量情况,揭示企业未来的报酬和风险;可以检查企业预算完成情况,考核经营管理人员的业绩,为建立健全合理的激励机制提供帮助。 财务报表分析的内容 财务报表分析是由不同的使用者进行的,他们各自有不同的分析重点,也有共同的要求。从企业总体来看,财务报表分析的基本内容,主要包括以下三个方面: 1、分析企业的偿债能力,分析企业权益的结构,估量对债务资金的利用程度。 2、评价企业资产的营运能力,分析企业资产的分布情况和周转使用情况。 3、评价企业的盈利能力,分析企业利润目标的完成情况和不同年度盈利水平的变动情况。 以上三个方面的分析内容互相联系,互相补充,可以综合的描述出企业生产经营的财务状况、经营成果和现金流量情况,以满足不同使用者对会计信息的基本需要。 其中偿债能力是企业财务目标实现的稳健保证,而营运能力是企业财务目标实现的物质基础,盈利能力则是前两者共同作用的结果,同时也对前两者的增强其推动作用。对上市公司的应用 通过对上市公司财务报表的有关数据进行汇总、计算、对比,综合地分析和评价公司的财务状况和经营成果。对于股市的投资者来说,报表分析属于基本分析范畴,它是对企业历史资料的动态分析,是在研究过去的基础上预测未来,以便做出正确的投资决定。 上市公司的财务报表向各种报表使用者提供了反映公司经营情况及财务状况的各 种不同数据及相关信息,但对于不同的报表使用者阅读报表时有着不同的侧重点。一般来说,股东都关注公司的盈利能力,如主营收入、每股收益等,但发起人股东或国家股股东则更关心公司的偿债能力,而普通股东或潜在的股东则更关注公司的发展前景。此外,对于不同的投资策略,投资者对报表分析侧重不同,短线投资者通常关心公司的利润分配情况以及其他可作为“炒作”题材的信息,如资产重组、免税、产品价格变动等,以谋求股价的攀升,博得短差。长线投资者则关心公司的发展前景,他们甚至愿意公司不分红,以使公司有更多的资金由于扩大生产规模或用于公司未来的发展。 虽然公司的财务报表提供了大量可供分析的第一手资料,但它只是一种历史性的静态文件,只能概括地反映一个公司在一段时间内的财务状况与经营成果,这种概括的反映远不足以作为投资者作为投资决策的全部依据,它必须将报表与其他报表中的数据或同一报表中的其他数据相比较,否则意义并不大。例如,琼民源96年年度报表中,你如果将其主营收入与营业外收入相比较,相信你会作出一个理性的投资决定。所以说,进行报表分析不能单一地对某些科目关注,而应将公司财务报表与宏观经济面一起进行综合判断,与公司历史进行纵向深度比较,与同行业进行横向宽度比较,把其中偶然的、非本质的东西舍弃掉,得出与决策相关的实质性的信息,以保证投资决策的正确性与准确性。 衡量公司财务状况的主要内容包括:

财会人员职业技能调查分析报告 一、职业技能的重要性排序 应当掌握技能前五位的是:1.编制财务报告、2.国内财税规章、3.内部控制、4.会计核算和帐务处理以及5.资金管理。 重要性程度最低的五项技能分别是: 15.协助外部审计所需程序和要求、16.其他财经相关法规、17.国际财务报告准则、18.产品服务开发以及19.萨班斯法案。 表一:职业技能的重要性排序 由投票结果可以看出,在普通会计人心目中,最重要的技能还是平常工作中接触最多的普通财会技能。管理类、战略类以及掌握国际财务报告准则、萨班斯法案等热点技能在投票中得分最低。可见,大多数财会人员的的视角还是局限于在传统会计记账领域。近日普华永道在对亚太区400名CFO调查之后,对外界宣称:“在中国,除了一些著名的跨国公司外,大多数中国企业的财务职能仍停留在传统的记账阶段”CFO尚且如此,普通财会人员的情况可见一斑。 表二:职业技能的重要性VS职业层次 分析不同职业层次人士的关注点,发现其所关注的技能基本相差不多。不管是普通工作人员,还是中高层管理人员,其最重要的关注点还是传统帐务处理、财务核算,税务处理、会计报表等传统会计领域。 对于大部分技能,调查数据均显示出职业层次越高,关注度越高的情况,尤其在内控、预算、投资管理、风险管理和信息系统架构等项目上。 公司治理、萨氏法案、国际财务报告准则等战略领域的技能,高层管理人员并未比普通和基层人员关注的更多。 表三:职业技能的重要性VS是否上市公司 上市公司的财会人员关注点同非上市公司有很明显的区别,反映在对传统帐务处理领域的关注远低于非上市公司。对国际财务报告准则、上市规则和萨班斯法案的关注明显高于非上市公司,这是上市公司的特点所决定的。公司在国内上市,则必须了解上市规则等法律法规,要在海外上市,国际财务报告准则和萨班斯法案方面知识必不可少。 表四:职业技能的重要性VS是否跨国公司 分析跨国公司的财务人员投票,也能得出类似的结论:对传统帐务处理领域的关注远低于非跨国公司。对财务预算、国际财务报告准则和萨班斯法案的关注,远高于非跨国公司财务人员,尤其是后两项更为突出。 二.职业技能的掌握程度 表五:职业技能的掌握程度 对投票人员所掌握技能的调查可以看出:投票人员所掌握的技能基本同他们认为重要的技能相关。同财会人员所重视的技能相同,财会人员所掌握的技能也主要是会计核算类传统财会领域,战略管理类和信息系统、国际财务报告准则、萨班斯法案等掌握程度很低。 表六:职业技能掌握程度VS学历 学历程度对职业技能掌握程度有很大影响。在一般的帐务处理、会计核算、编制报告等传统会计领域,学历程度高低对职业技能掌握程度影响较小。但在掌握国际财务报告准则、萨班斯法案、公司战略、风险管理和信息系统架构等“高端”领域,学历高低明显与掌握程度正相关,学历越高,掌握的程度逐渐增高。 表七:职业技能掌握程度VS职业层次 不同职业层次的财务人员其认为自己所掌握的职业技能程度几乎在所有项目上都显示

2019年6月计算机工程与设计June2019第40卷第6期COMPUTER ENGINEERING AND DESIGN Vol.40No.6 融合度与K核迭代次数的节点重要性排序算法 李懂,席景科,孙成成 (中国矿业大学计算机科学与技术学院,江苏徐州221116) 摘要:传统的节点重要性排序算法多从单一属性角度进行分析,评价不够全面,影响排序结果的准确度。为解决这一问题,从多属性融合的角度提出一种融合度与K核迭代次数的节点重要性排序算法,从局部(即度)和全局(即K核迭代次数)两个属性对节点重要性进行综合评价,使用熵权法确定局部属性和全局属性对节点重要性的贡献权重。人工网络和真实网络的实验结果表明,该算法对节点重要性进行排序时具有较高的准确性和较好的时间效率% 关键词:节点重要性;K核分解;迭代次数;熵权法;多属性融合 中图法分类号:TP393文献标识号:A文章编号:1000-7024(2019)06-1518-05 doi:10.16208/j.issnl000-7024.2019.06.004 Node importance ranking algorithm with fusing degree and K-she l iterationnumber LI Dong,XI Jing-ke?SUN Cheng-cheng (School of Computer Science and Technology,China University of Mining and Technology,Xuzhou221116,China) Abstract:Only a single attribute is taken into account in most traditional node importance ranking algorithms,which leads to in-completeevaluationanda f ectstheaccuracyofrankingresults.Tosolvethisproblem'anodeimportancerankingalgorithmin-tegratingdegreevalueandK-she l iterationnumberwasproposedinviewofmulti-a t ributefusion.Theimportanceofnodeswas synthetica l yevaluatedfromperspectivesoftwoa t ributesofthelocal(degree)andtheglobal(K-coreiteration)'andtheentro-pyweightmethodwasappliedtodeterminethecontributionweightoflocala t ributesandglobala t ributestonodeimportance. Experimentalresultsofartificialnetworksandrealnetworksshowthattheproposedalgorithmcanaccuratelyranktheimpor-tanceofnodesandithashigherexecutione f iciency. Key words:node importance;K-shell decomposition;iteration number;entropy method;multi-attribute fusion /引言 近年来,国内外不同学者提出了多种节点重要性排序算法,这些算法包括度中心性(degree centrality)%接近中心性(closeness centrality)1*%介数中心性(betweenness centrality)%K核分解)3*%PageRank)]等。Chen等)5*在度中心性算法的基础上,提出了多级邻居信息算法(local centrality);Kitsak等)3*提出了基于网络位置的K核分解算法,通过逐层剥离外层节点来确定节点在网络中的重要性;Zeng等〔6*考虑到K核分解过程中节点已经删除的度信息,提出了混合度分解算法(MDD);Joonhyun等口提出了一种基于邻居节点Ks值的近邻核数算法(Cnc+)。 上述算法大致可以分成两类,一类是局部性[8]的节点重要性排序方法,如度中心性、多级邻居信息算法等;另一类是全局性的节点重要性排序方法,如介数中心性、接近中心性、K核分解算法等。现实中的网络拓扑结构多种多样,仅从局部或者仅从全局角度评价节点重要性不够全面,因此本文从全局和局部两个角度对节点重要性进行综合评价。节点的度属性是最有效的局部性指标,而K核分解算法是一种性能突出的全局性指标,但是传统K核分解算法往往忽略分解过程中节点的迭代信息9。研究结果表明,K核迭代次数相比K s值可以更好地区分节点重要性。基于上述分析,本文提出了融合度与K核迭代次数的节点重要性排序算法,该算法思路如下:首先,分别从节点的 收稿日期:2018-05-07;修订日期:2018-06-13 作者简介:李懂(1992-),男,安徽宿州人,硕士研究生,研究方向为社交网络分析、数据挖掘等;席景科(1972-),男,河南巩义人,博士,副教授,研究方向为Web技术、数据挖掘等;孙成成(1993-),男,山东邹城人,硕士研究生,研究方向为社交网络分析、数据挖掘。E-mail:1315548339@https://www.doczj.com/doc/567010028.html,

财务报表分析的作用以及范文 财务报表分析有什么用呢?下面就告诉大家! 财务报表分析的作用 财务报表分析,又称公司财务分析,是通过对上市公司财务报表的有关数据进行汇总、计算、对比,综合地分析和评价公司的财务状况和经营成果。 对于股市的投资者来说,报表分析属于基本分析范畴,它是对企业历史资料的动态分析,是在研究过去的基础上预测未来,以便做出正确的投资决定。 请看下面的三个作用。 一是通过分析资产负债表,可以了解公司的财务状况,对公司的偿债能力、资本结构是否合理、流动资金充足性等作出判断。 二是通过分析损益表,可以了解分析公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力作出判断。 三是通过分析现金流量表,可以了解和评价公司获取现金和现金等价物的能力,并据以预测公司未来现金流量。 范文: 一、基本情况 1、历史沿革。公司实收资本为万元,其中:万元,占93.43%;万元,占5.75%;万元,占0.82%。 2、经营范围及主营业务情况我公司主要承担等业务。上半年产品产量:

3、公司的组织结构(1)、公司本部的组织架构根据企业实际,公司按照精简、高效,保证信息畅通、传递及时,减少管理环节和管理层次,降低管理成本的原则,现企业机构设置组织结构如下图: 4、财务部职能及各岗位职责 (1)、财务部职能(略) (2)、财务部的人员及分工情况财务部共有X人,副总兼财务部部长X人、财务处处长X人、财务处副处长X人、成本价格处副处长X人、会计员X人。 (3)、财务部各岗位职责(略) 二、主要会计政策、税收政策 1、主要会计政策公司执行《企业会计准则》《企业会计制度》及其补充规定,会计年度1月1日—12月31日,记账本位币为人民币,采用权责发生制原则核算本公司业务。坏账准备按应收账款期末余额的0.5%计提;存货按永续盘存制;长期投资按权益法核算;固定资产折旧按平均年限法计提;借款费用按权责发生制确认;收入费用按 权责发生制确认;成本结转采用先进先出法。 2、主要税收政策 (1)、主要税种、税率主要税种、税率:增值税17%、企业所得税33%、房产税1.2%、土地使用税X元/每平方米、城建税按应交增值税的X%。 (2)、享受的税收优惠政策车桥技改项目固定资产投资购买国产设备抵免企业所得税。

在会计上有三大财务报表,分别是:资产负债表、损益表、现金流量表,资产负债表反应企业报表日财务状况,损益表反应企业会计期间的盈利情况,现金流量表反应企业会计期间的经营、投资、筹资现金流情况。三张报表在编制上相对单独存在,而在财务分析时却相互依存、相互影响。在实际的使用中一定要把它们综合起来看,对表间的各种财务数据的关系要辩证的看。如净利润大增而经营性现金流量反而减少,那这个业绩增长的质量就不可靠了,很可能是突击销售”勺结果,又比如负债水平与财务费用不匹配,有可能这些负债是预收账款,该类负债不增加费用反正增加利润,这样的负债多些放在银行吃利息也不见得是坏事。 三张报表以一个三维立体式展现一家公司的财务状况,的资产质量和经营业绩作报告,从三大报表的时间属性上看,量表属于期间报表,反应的XX对同一经济实体 是某一段时期内企业的经营业绩,末报表,反应的是报表制作损益表、现金流资产时企业的资产状况。从相互作用上看一个经营期间损益表、现负债表是期金流量表改变资产负债表结构,但长期而言,资产质量对企业盈利能力起到决定性作用,这又是资产负债表决定损益表、现金流量表。 从某种意义上讲,资产负债表系静态报表,而损益表、现金流量表系动态报表,表现为在一段时期内如何改变资产负债表,有点像资产负债表提供一个平台,损益表、现金流量表在上面长袖善舞。也许从这点上看在分析企业财务状况的时候应该以资产负债表为根本,可我个人并非太看重企业资产结构,更愿意把损益表即利润表作为分析的根本出发点,它更好的反应了在一个期间之内企业的经营成果,高质量的资产就是通过盈利水平体现价值的。当然,同期间前后两份资产负债表也可以大致反应企业的经营状况,但总的来说还是比较迟钝和间接的。现金流量表对不同行业的表现大相径庭,如港口、高速公路、医药等这些行业一般都有较充足的现金流,可对银行、房地产、制造业而言现金流一般都是较为紧张也算常态。

在企业众多的财务报表中,对外公布的报表主要是资产负债表、利润及利润分配表、财务状况变动表。这三X表有不同的作用。简单地说,资产负债表反映了某一时期企业报告日的财务状况,利润及利润分配表反映企业某个报告期的盈利情况及盈利分配,财务状况变动表反映企业报告期营运资金的增减变化情况。 (1)偿债能力指标,包括流动比率、速动比率。流动比例通常以2为好,速动比率通常以1为好。但分析时要注意到企业的实际情况。 (2)反映经营能力,如在企业率较高情况下,应收帐款周转率、存货周转率等。周转率越快,说明经营能力越强。 (3)获利能力,如股本净利率、销售利润率、毛利率等。获利能力以高为好。 (4)权益比例,分析权益、负债占企业资产的比例。其结果要根据具体情况来确定优劣。 通过对企业毛利率的计算,能够从一个方面说明企业主营业务的盈利能力大小。毛利率的计算公式为: (主营业务收入-营业成本)÷主营业务收入=毛利÷主营业务收入 如果企业毛利率比以前提高,可能说明企业生产经营管理具有一定的成效,同时,在企业存货周转率未减慢的情况下,企业的主营业务利润应该有所增加。反之,当企业的毛利率有所下降,则应对企业的业务拓展能力和生产管理效率多加考虑。 面对资产负债表中一大堆数据,你可能会有一种惘然的感觉,不知道自己应该从何处着手。我认为可以从以下几个方面着手: 首先,游览一下资产负债表主要内容,由此,你就会对企业的资产、负债及股东权益的总额及其内部各项目的构成和增减变化有一个初步的认识。当企业股东权益的增长幅度高于资产总额的增长时,说明企业的资金实力有了相对的提高;反之则说明企业规模扩大的主要原因是来自于负债的大规模上升,进而说明企业的资金实力在相对降低、偿还债务的安全性亦在下降。 对资产负债表的一些重要项目,尤其是期初与期末数据变化很大,或出现大额红字的项目进行进一步分析,如流动资产、流动负债、固定资产、有代价或有息的负债(如短期银行借款、长期银行借款、应付票据等)、应收帐款、货币资金以及股东权益中的具体项目等。例如,企业应收帐款过多占总资产的比重过高,说明该企业资金被占用的情况较为严重,而其增长速度过快,说明该企业可能因产品的市场竞争能力较弱或受经济环境的影响,企业结算工作的质量有所降低。此外,还应对报表附注说明中的应收帐款帐龄进行分析,应收帐款的帐龄

句子排序题集锦 1.下列选项排序正确的是(3分)() A 我不去想是否能够成功,,便只顾风雨兼程;我不去想能否赢得爱情,,就勇敢地吐露真诚;我不去想身后会不会袭来寒风冷雨,,留给世界的只能是背影;我不去想未来是平坦还是泥泞,,一切,都在意料之中。 ①只要热爱生命②既然目标是地平线③既然钟情于玫瑰④既然选择了远方 A.④③②① B.②③④① C.②④③① D.④①②③ 2.下面语段,已打乱顺序,最佳排列顺序是( ) A (1)当爬上山顶,发现自己是孤独的。 (2)如果问我是否后悔,我会肯定地回答,不后悔。 (3)山顶,除了梦想,也是荒芜的。 (4)可是,当我们努力向上的时候,我们的同伴越来越少。 (5)人生,如同爬山,我们有无数的同伴,为了同一个目标,同一个梦想。 (6)就像智者所言,自己不断地往上爬,追求着自己的梦想。 A.(5)(6)(4)(1)(3)(2) B.(5)(1)(3)(6)(4)(2) C.(1)(3)(2)(5)(4)(6) D.(3)(2)(5)(1)(4)(6) 3.选出下列句子顺序排列正确的一项()B ①物候观测的数据反映气温、湿度等气候条件的综合,也反映气候条件对于生物的影响。 ②它比气象仪器复杂得多,灵敏得多。 ③应用在农事活动里,比较简便,容易掌握。 ④物候观测使用的是“活的仪器”,是活生生的生物。 ⑤物候对于农业的重要性就在这里。 A. ①②④⑤③ B. ④②①③⑤ C. ①②⑤③④ D. ④⑤①②③ 4.将下列语句依次填入文段的空缺处,正确的选项是()C 你的话语应该是一缕包含早春气息的柔风,;你的表白应该是田野爆裂的豆荚,;你的辩答应该是凭借原则的盾牌,;你的呐喊应该是仰仗正义的力量,。 ①迎承谈判桌上的唇枪舌剑②构思并阐述金色的成熟 ③弥合朋友之间人为的小隙④澎湃青春的热忱和血液 A.③④①② B.②①③④ C.③②①④ D.④①③② 5.下列句子的排列顺序,正确的一项是()D ①由“形符”和‘“声符”组合起来的字就是形声字。 ②现在的汉字,大部分都是用这种方法造出来的。 ③我们的祖先想到一个好办法,他们把一个字分成两部分。 ④用图形构成的象形文字有很大的局限性,它无法分辨相似的事物。 ⑤另一部分是一个同音(或近音)的字,用来表示事物的读音,这部分称为‘卡符”。

●公司的主要财务报表有哪些? 答:l、资产负债表 资产负债表是反映企业在某‘特定日期财务状况的会计报表,它表明权益在某一特定日期所拥有或控制的经济资源、所承担的现有义务和所有者对净资产的要求权。 2、利润及利润分配表 利润表是反映企业一定期间生产经营成果的会计报表,表明企业运用所拥有的资产进行获利的能力。利润表把一定期间的营业收入与其同一会计期间相关的营业费用进行配比,以计算企业一定时期的净利润(或净亏损)。利润分配表是反映企业一定期间对实现净利润的分配或亏损弥补的会计报表,是利润表的副表。通过利润分配表,可以了解企业利润表上反映的净利润的分配情况或亏损的弥补情况,了解利润分配的构成以及年末未分配利润的数额。 3、现金流量表 现金流量表反映企业一定期间现金的流入和流出,表明企业获得现金和现金等价物的能力。现金流量表主要分经营活动、投资活动和筹资活动产生的现金流量三个部分。 ●财务报表分析的方法与原则是什么? 答:财务报表分析的方法有比较分析法和因素分析法两大类。财务报表的比较分析法是指对两个或几个有关的可比数据进行比较,揭示财务指标的差异和变动关系,是财务报表分析中最基本的方法。财务报表的因素分析法则是依据分析指标和影响因素的关系,从数量上确定各因素对财务指标的影响程度。 财务报表分析的原则主要有:坚持全面原则、坚持考虑个性原则。 ●变现能力分析 1、什么叫流动比率? 答:流动比率是流动资产除以流动负债的比值,其计算公式为:流动比率=流动资产÷流动负债,流动比率可以反映短期偿债能力。 2、什么叫速动比率? 答:比流动比率更进一步的有关变现能力的比率指标为速动比率,也称为酸性测试比率。速动比率是从流动资产中扣除存货部分,再除以流动负债的比值。速动比率的计算公式为:速动比率=(流动资产一存货)÷流动负债 ●营运能力分析 1、什么是存货周转率和存货周转天数? 答:存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。它是销售成本被平均存货所除所得到的比率,或叫存货的周转次数。用时间表示的存货周转率就是存货周转天数。 存货周转率=销货成本÷平均存货(次),存货周转天数=360÷存货周转率(天) 2、什么是应收帐款周转率和周转天数? 答:应收帐款周转率销售收入与平均应收帐款的比值。它反映年度内应收帐款转为现金的平均次数,它说明应收帐款流动的速度。应收帐款周转天数,也称应收帐款回收期或平均收现期,它表示企业从取得应收帐款的权利到收回款项,转换为现金所需要的时间,是用时间表示的应收帐款周转速度。应收帐款周转率=销售收入÷平均应收帐款(次),应收财款周转天数=360÷应收帐款周转率(天) 3、什么是流动资产周转率?

三大财务报表 企业主要的财务报表有资产负债表、利润表、现金流量表三大财务报表,这三大报表的作用分别用一句话来概括就是: 1、资产负债表是反映某一时刻的财务状况。 2、利润分配表反映某一时期的利润分配情况,将期初未分配利润调整为期末未分配利润,并列入资产负债表。 3、现金流量表反映的是现金变化的结果和财务状况变化的原因。 下面我们将对这三张表分别作简单的介绍,希望能对各位袋友看懂企业财务报表有所帮助。 怎样看资产负债表 资产负债表是反映公司某一特定日期(月末、年末)全部资产、负债和所有者权益情况的会计报表。它的基本结构是“资产=负债所有者权益”。不论公司处于怎样的状态这个会计平衡式永远是恒等的。左边反映的是公司所拥有的资源;右边反映的是公司的不同权利人对这些资源的要求。债权人可以对公司的全部资源有要求权,公司以全部资产对不同债权人承担偿付责任,偿付完全部的负债之后,余下的才是所有者权益,即公司的资产净额。 我们利用资产负债表的资料,可以看出公司资产的分布状态、负债和所有者权益的构成情况,据以评价公司资金营运、财务结构是否正常、合理;分析公司的流动性或变现能力,以及长、短期债务数量及偿债能力,评价公司承担风险的能力;利用该表提供的资料还有助于计算公司的获利能力,评价公司的经营绩效。 在分析资产负债表要素时我们应首先注意到资产要素分析,具体包括: 1.流动资产分析。分析公司的现金、各种存款、短期投资、各种应收应付款项、存货等。流动资产比往年提高,说明公司的支付能力与变现能力增强。

2.长期投资分析。分析一年期以上的投资,如公司控股、实施多元化经营等。长期投资的增加,表明公司的成长前景看好。 3.固定资产分析。这是对实物形态资产进行的分析。资产负债表所列的各项固定资产数字,仅表示在持续经营的条件下,各固定资产尚未折旧、折耗的金额并预期于未来各期间陆续收回,因此,我们应该特别注意,折旧、损耗是否合理将直接影响到资产负债表、利润表和其他各种报表的准确性。很明显,少提折旧就会增加当期利润。而多提折旧则会减少当期利润,有些公司常常就此埋下伏笔。 4.无形资产分析。主要分析商标权、著作权、土地使用权、非专利技术、商誉、专利权等。商誉及其他无确指的无形资产一般不予列账,除非商誉是购入或合并时形成的。取得无形资产后,应登记入账并在规定期限内摊销完毕。 其次,要对负债要素进行分析,包括两个方面: 1流动负债分析。各项流动负债应按实际发生额记账,分析的关键在于要避免遗漏,所有的负债均应在资产负债表中反映出来。 2长期负债分析。包括长期借款、应付债券、长期应付款项等。由于长期负债的形态不同,因此,应注意分析、了解公司债权人的情况。 3最后是股东权益分析,包括股本、资本公积、盈余公积和未分配利润4个方面。 分析股东权益,主要是了解股东权益中投入资本的不同形态及股权结构,了解股东权益中各要素的优先清偿顺序等。看资产负债表时,要与利润表结合起来,主要涉及资本金利润和存货周转率,前者是反映盈利能力的指标,后者是反映营运能力的指标。 怎样看利润表 利润表依据“收入-费用=利润”来编制,主要反映一定时期内公司的营业收入减去营业支出之后的净收益。通过利润表,我们一般可以对上市公司的经营业绩、管理的成功程度作出评估,从而评

三大财务报表的关系分析 摘要:会计报表是会计核算过程的最后结果,也是会计核算工作的总结。会计报表主要包括资产负债表、利润表和现金流量表。资产负债表反应企业报表日财务状况,损益表反应企业会计期间的盈利情况,现金流量表反应企业会计期间的经营、投资、筹资现金流情况。三张报表在编制上相对单独存在,而在财务分析时却相互依存、相互影响。这三张报表所提供的信息为使用者决策和管理提供总括性的资料信息。在市场经济条件下,与企业有经济利害关系的有关方面通常要利用企业的会计信息对企业的财务状况进行分析。会计报表所提供的会计信息资源是会计报表使用者不可缺少的信息来源,是进行有效经济决策的重要依据。 关键词:会计报表;分析;关系;研究;现金动态流向;资本结构。 一、三大报表的概念和包含的内涵 会计报表是根据账簿记录和其他日常核算资料,以一定的指标体系,综合反映企业一定时期财务状况、经营成果和现金流量的一种书写文件。会计报表是会计核算过程的最后结果,也是会计核算工作的总结。会计报表主要包括资产负债表、利润表和现金流量表。这三张报表所提供的信息为使用者决策和管理提供总括性的资料信息。在市场经济条件下,与企业有经济利害关系的有关方面通常要利用企业的会计信息对企业的财务状况进行分析。会计报表所提供的会计信息资源是会计报表使用者不可缺少的信息来源,是进行有效经济决策的重要依据,满足了国家宏观经济管理的要求,满足了投资者决策的需要,满足了企业内部管理的需要,资产负债表是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表;资产负债表的雏形产生于古意大利,随着商业的发展,商贾们对商业融资的需求日益加强。高利贷放贷者出于对贷款本金安全性的考虑,开始关注商贾们的自有资产状况,资产负债表于是孕育而生;利润表它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表;随着近代商业竞争不断加剧,商业社会对企业的信息披露要求越来越高,静态的、局限于时点的会计报表——资产负债表已无法满足信息披露的要

附注是财务报表不可或缺的组成部分,报表使用者了解企业的财务状况、经营成果和现金流量,应当全面阅读附注,附注相对于报表而言,同样具有重要性。 根据本准则规定,附注应当按照一定的结构进行系统合理的排列和分类,有顺序地披露信息。 企业应当按照《企业会计准则第1 号——存货》等38 项具体会计准则要求在附注中至少披露下列容,但是,非重要项目除外。 企业金融工具业务重大的,应当比照商业银行附注中相关规定进行披露。 (一)企业的基本情况 1.企业注册地、组织形式和总部地址。 2.企业的业务性质和主要经营活动。 3.母公司以及集团最终母公司的名称。

4.财务报告的批准报出者和财务报告批准报出日。按照有关法律、行政法规等规定,企业所有者或其他方面有权对报出的财务报告进行修改的事实。 (二)财务报表的编制基础 1.会计年度。 2.记账本位币。 3.会计计量所运用的计量基础。 4.现金和现金等价物的构成。 (三)遵循企业会计准则的声明企业应当明确说明编制的财务报表符合企业会计准则体系的要求,真实、公允地反映了企业的财务状况、经营成果和现金流量。 (四)重要会计政策和会计估计企业应当披露重要的会计政策和会计估计,不具有重要性的会计政策和会计估计可以不披露。判断会计政策和会计估计是否重要,应当考虑与会计政策或会计估计相关项目的性质和金额。

企业应当披露会计政策的确定依据。例如,如何判断持有的金融资产为持有至到期的投资而不是交易性投资;对于拥有的持股不足50%的企业,如何判断企业拥有控制权并因此将其纳入合并围;如何判断与租赁资产相关的所有风险和报酬已转移给企业;以及投资性房地产的判断标准等等。这些判断对报表中确认的项目金额具有重要影响。 企业应当披露会计估计中所采用的关键假设和不确定因素的确定依据。例如,固定资产可收回金额的计算需要根据其公允价值减去处置费用后的净额与预计未来现金流量的现值两者之间的较高者确定,在计算资产预计未来现金流量的现值时需要对未来现金流量进行预测,选择适当的折现率,并应当在附注中披露未来现金流量预测所采用的假设及其依据、所选择的折现率的合理性等等。 企业主要应当披露的重要会计政策如下: 1.存货 (1)确定发出存货成本所采用的方法。

第41卷 第11期2018年11月计 算 机 学 报CHINESEJOURNAL OF COM PUTERS Vol.41No.11Nov.2018 收稿日期:2017-06-12;在线出版日期:2017-12-26.本课题得到国家自然科学基金(U1708262,U1736203,61772173,61672413)资助.张 笛,女,1993年生,硕士研究生,主要研究方向为网络与信息安全.E -mail :2529932426@qq .com.李兴华(通信作者),男,1978年生,博士,教授,博士生导师,主要研究领域为网络与信息安全、隐私保护、云计算、安全协议形式化方法.E -mail :xhli1@https://www.doczj.com/doc/567010028.html,.刘 海,男,1984年生,博士研究生,主要研究方向为密码算法设计、隐私保护.马建峰,男,1963年生,博士,教授,主要研究领域为信息安全、编码理论、密码学.SDN 网 络中面向服务的网络节点重要性排序方法张 笛 李兴华 刘 海 马建峰(西安电子科技大学网络与信息安全学院 西安 710071)摘 要 在SDN 中,作为网络大脑的Controller ,不仅为下层转发节点Switch 提供数据转发流表,还为上层应用程序提供各类网络基本信息,负担繁重.特别是当网络规模较大时,Controller 会成为网络性能的瓶颈.实验表明,当一个Controller 管理300个Switch 节点时,平均首p in g 时延超过300ms ,而访问百度、新浪等网站仅需20ms 左右,可见其对Controller 负载造成相当大的影响,因此,有必要对其进行优化.已有工作表明,通过选取少量关键节点可实现对网络状态的可观性与网络行为的可控性.因此,减轻Controller 负载的一个有效途径是对其所管辖的网络节点进行重要性排序,选取出重要节点,通过收集重要节点的网络服务信息去评估全网节点的网络状态,Controller 再根据全网状态向这些重要节点下发相关控制策略,通过重要节点把控制策略扩散到全网节点从而实现全网控制.无论是信息采集还是下发控制流的过程,Controller 仅仅操纵这些重要节点,既减少了信息采集工作又减少了控制流的下发工作,从而达到降低Controller 负担的目的,因此,该文提出了一种面向服务的网络节点重要性排序方法.对于每一种网络服务,结合SDN 集中控制以及获取全局参数的特性,不但考虑了Switch 的网络信息,如通信量、网络拓扑等,而且结合了具体的网络服务选取对应的服务参数,对Switch 进行重要性排序.Controller 仅仅需要对排名靠前的Switch 节点进行信息的收集与控制,从而达到降低自身负担的目的.该文以SDN 网络中检测TCP 洪泛攻击这一网络服务为例,进行了大量的实验,实验证实了参数选取的有效性,并且将该方案与已有方案进行了实验对比,该方案优于已有的排序方案.当选取排名在前40%的Switch 节点进行信息收集时,不仅能够减少控制器60%的负担,还可以保证攻击检测程序成功率高达94%,同时,所提方案本身给Controller 带来的负担仅占2%. 关键词 SDN ;节点排序;Controller 负担;面向服务;TCP 洪泛攻击中图法分类号TP309 DOI 号10.11897/SP.J.1016.2018.02624Service -Oriented NodeIm p ortanceRankin g M ethod inSDN ZHANG Di LI Xin g -Hua LIU Hai M AJian -Fen g (Schoolo f C y ber En g ineerin g ,XidianUniversalit y ,Xi ’an 710071) Abstract In SDN ,Controller is the brain of the software defined network.It not onl y p rovides the flow tables ofdataforwardin g forSwitchnodes inthelowerla y er ,butalso p rovides all kinds of information for a pp lications in the u pp er la y er.The ex p eriment shows that when a controller mana g es 300switches ,the dela y of settin g u p flow tables for the p in g command is u p to 300ms.However ,the dela y of lar g e domestic sites is onl y 20ms.W ith the ex p ansion of network ,Controller will become the bottleneck of the network ,which will directl y affect the p erformance of the whole network.Therefore ,how to reduce the burden of Controller is a ke y to ensure the efficienc y ofnetwork.Theexistin g workshowsthatitcanrealizeobservabilit y andcontrollabilit y of the network b y selectin g a few im p ortant nodes ,so an effective wa y of reducin g the burden of controller is to rank all the network nodes and p ick out some im p ortant nodes ,then ,we can collect network services information of these im p ortant nodes to evaluate the status of the entire 万方数据

欢迎阅读㈠母公司的投资与子公司权益的抵销。 1、全资子公司 借:实收资本 资本公积 盈余公积 借或贷:合并价差 贷:长期债权投资 少数股东权益 注意:股权投资差额的摊销。 ㈡、母子公司之间内部债权债务的抵销

1、借:其他应付款 贷:其他应收款 2、借:预收账款 贷:预付账款 3、借:应付票据 贷:应收账款 借:坏账准备 贷:管理费用 ①跨年度,应收账款余额不变

借:应付账款 贷:应收账款 借:坏账准备(上年数) 贷:年初未分配利润(上年数) ②跨年度,应收账款余额增加不管本期的应收账款如何变化,先把上年的坏账抵销。 贷:坏账准备(应收账款减少额×计提比例) ㈢、母子公司之间内部存货交易的抵销 抵销与子公司销售价格无关 1、当期购进的存货,当期全部向外销售,不存在跨年度抵销。

借:主营业务收入(母公司收入) 贷:主营业务支出(子公司成本) 2、当期购进的存货,当期全部未对外销售。 借:主营业务收入(母公司收入) 贷:主营业务支本(母公司成本) 贷:存货(母公司上期未实现的毛利) ②上期未销存货,本期全部对外销售,并且本期无新购借:年初未分配利润(母公司上期未实现的毛利)贷:主营业务成本(子公司本期实现的毛利)

③上期未销存货,部分对外销售,部分形成存货,且无新增存货。 ⑴对外销售 借:年初未分配利润(未实现毛利×销售比例) 贷:主营业务成本(未实现毛利×销售比例) ⑵形成存货 借:年初未分配利润(母公司未实现的毛利) 贷:固定资产原价(母公司未实现的毛利) ③退出企业(报销、售出、退出) 子公司在退出时,盈利。

借:年初未分配利润(母公司已实现毛利) 贷:营业外收入 子公司在退出时,亏损。 借:年初未分配利润(母公司已实现毛利) 贷:营业外支出 借:累计折旧(以前年度累计多提折旧额) 贷:年初未分配利润(以前年度累计多提折旧额)3、退出(期满清理、提前报废、超期使用) 将固定资产原价、累计折旧换成营业外收入(支出)