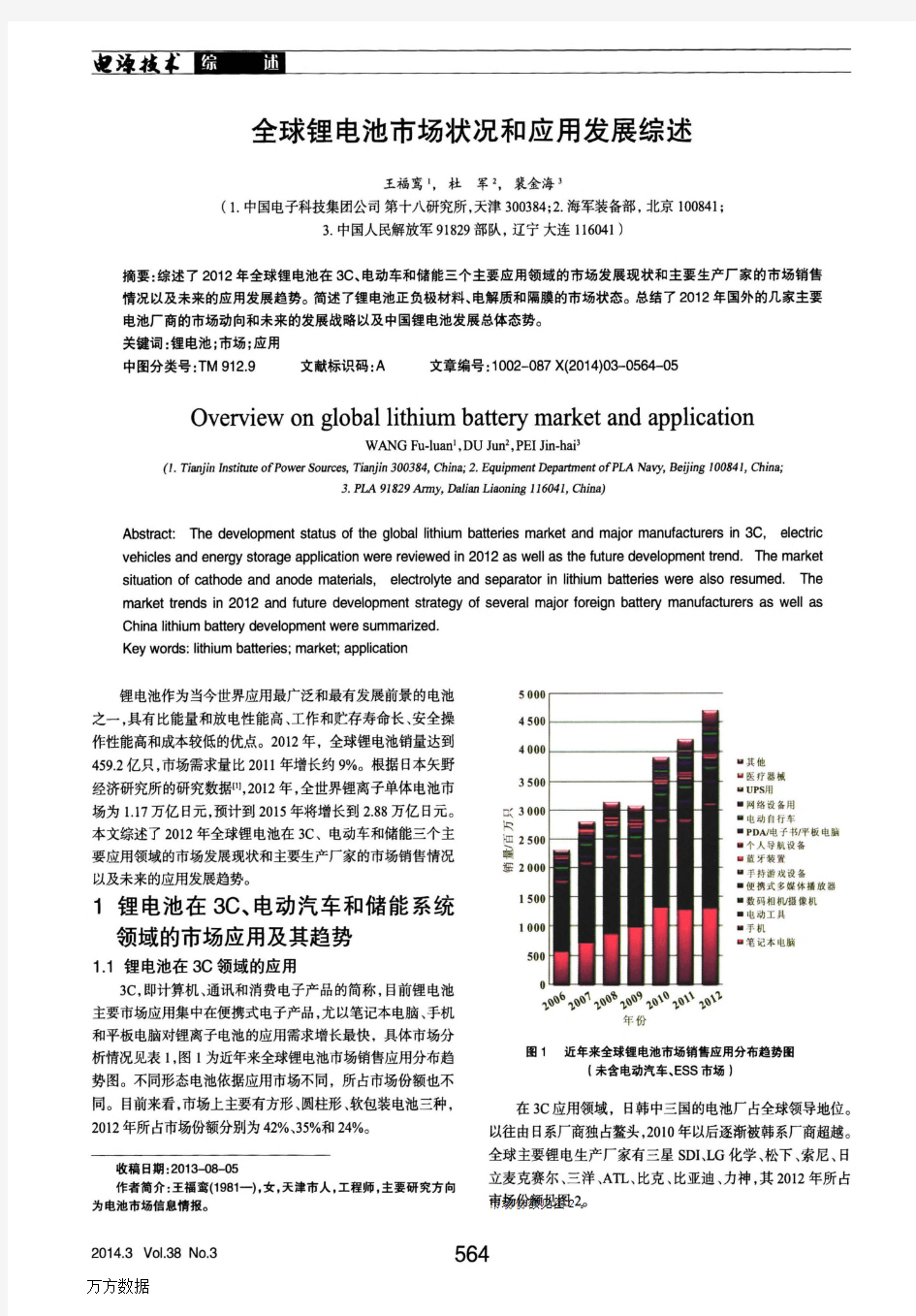

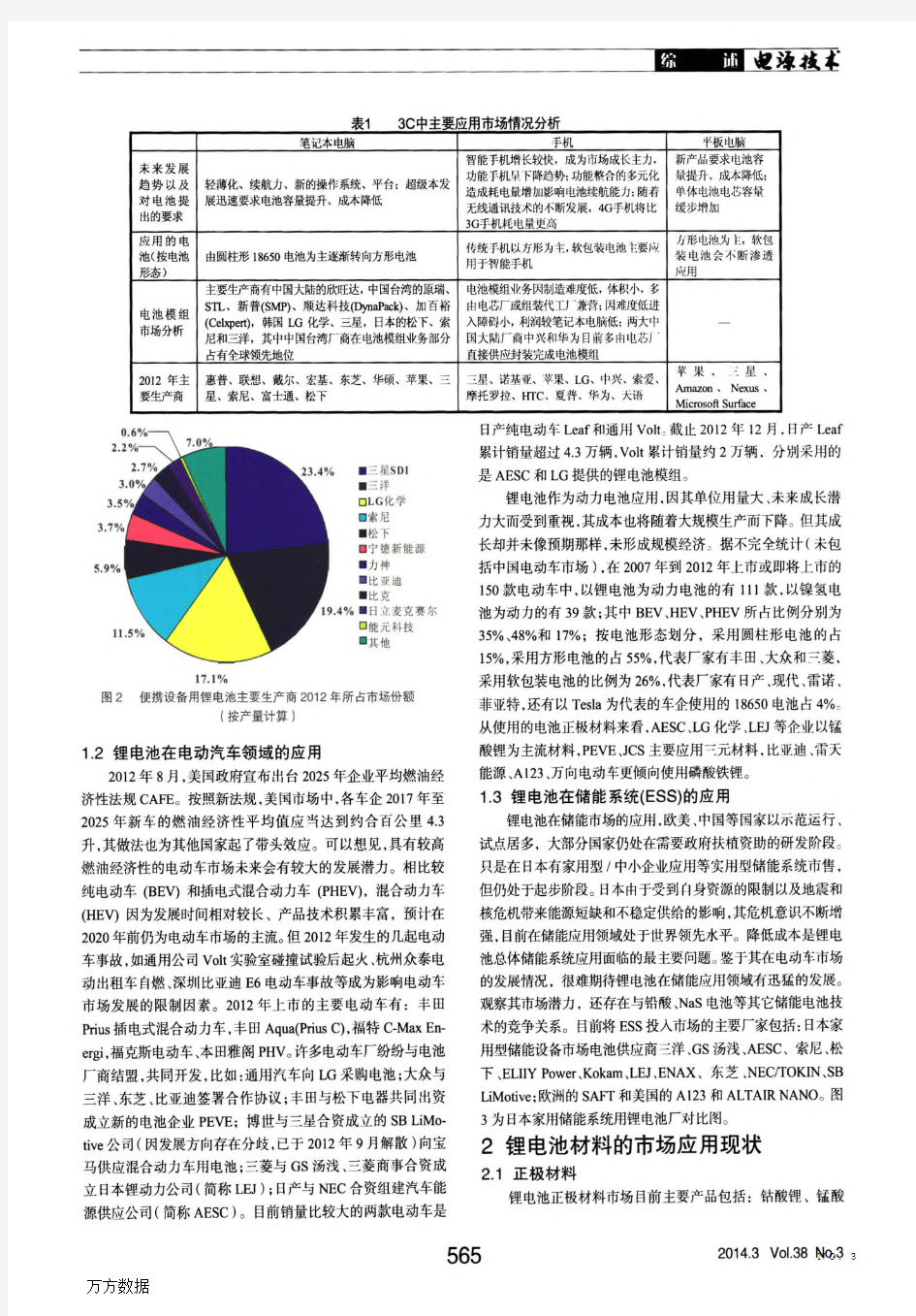

万方数据

万方数据

万方数据

万方数据

万方数据

全球锂电池市场状况和应用发展综述

作者:王福鸾, 杜军, 裴金海, WANG Fu-luan, DU Jun, PEI Jin-hai

作者单位:王福鸾,WANG Fu-luan(中国电子科技集团公司第十八研究所,天津,300384), 杜军,DU Jun(海军装备部,北京,100841), 裴金海,PEI Jin-hai(中国人民解放军91829部队,辽宁大连,116041)

刊名:

电源技术

英文刊名:Chinese Journal of Power Sources

年,卷(期):2014,38(3)

本文链接:https://www.doczj.com/doc/5417060211.html,/Periodical_dianyjs201403051.aspx

深圳中企智业投资咨询有限公司

中国锂电池行业上下游产业链分析 (最新版报告请登陆我司官方网站联系) 公司网址: https://www.doczj.com/doc/5417060211.html, 1

目录 中国锂电池行业上下游产业链分析 (3) 第一节锂电池行业上下游产业链概述 (3) 第二节锂电池上游行业发展状况分析 (3) 一、上游原材料市场发展现状 (3) 1、正极材料 (4) 2、负极材料 (4) 3、电解液 (5) 4、隔膜 (6) 二、上游原材料供应情况分析 (6) 三、上游原材料价格走势分析 (7) 第三节锂电池下游行业需求市场分析 (7) 一、下游行业发展现状分析 (7) (1)手机市场 (8) (2)平板电脑和笔记本电脑市场 (8) (2)电动自行车市场 (9) 二、下游行业需求状况分析 (9) 三、下游行业需求前景分析 (10) 2

中国锂电池行业上下游产业链分析 第一节锂电池行业上下游产业链概述 锂电池上游是金属矿产资源,下游为各种数码产品、电动工具以及电动汽车行业。 图表- 1:锂电池行业产业链 锂电池上游材料包含正极材料、负极材料、电解液、隔膜以及其他材料,而其行业源头则为金属矿产资源行业。金属矿产资源行业为锂电池制造行业提供了锂、镍、锌等初始原料。 锂电池的下游客户包含电子产品行业、电动工具制造行业、新能源汽车制造业以及相关新能源存储行业。 除此之外,一个完整的锂电池产业链还应包括锂电池的回收利用。 第二节锂电池上游行业发展状况分析 一、上游原材料市场发展现状 目前中国在四大关键材料领域中,正极材料、负极材料和电解液都已逐步自给,只有隔膜材料还高度依赖进口,但是发展速度也非常快。 3

一、国内外研究动态、选题依据和意义 锂离子电池是20世纪70年代以后发展起来的一种新型储能电池。由于其具有高能量、寿命长、低能耗、无公害、无记忆效应以及自放电小、内阻小、性价比高、污染少等优点,锂离子电池在逐步应用中显示出巨大的优势,广泛应用于移动电话、笔记本电脑、摄像机、数码相机、电动汽车、储能、航天等领域。[1]锂离子电池主要由正极、负极、和电解质溶液等组成。电极材料是决定锂离子电池的整体性能水平的关键。电解质溶液的性质、组成和浓度也是决定锂离子电池充放电性能的重要因素,对于锂离子电池的制备工艺也起重要的作用。锂离子电池正极、负极和电解质材料的研究是整个锂离子电池研究领域的重点,备受世界的重视。[3] 在第215届电化学会议中,新型电极材料仍是锂离子电池的研究热点之一,与传统正极材料LiMn204、LiCoO2、LiMnPO4相比,LiFePO4正极材料所特有的安全性能引起了人们的重视。其中粘结剂作为非导电的活性材料在锂离子电池中的重要性开始逐渐被认识和接受。美国劳伦斯伯克利国家实验室研究了电极循环性能与电极片机械能的关系,发现电极的机械能与长期循环性能的关系密切,电极的损坏,特别是碳负极的损坏主要源于极片力学性能的下降,指出电极材料并不是决定电极性能的唯一因素,粘结剂的性能和极片的制备方法、工艺也是必须考虑的。[4] 近年来,许多研究者不再局限于对某一材料的制备与优化,开始着眼于整个系统的匹配,优化电极片和制备方法,瞄准动力汽车的需求设计高能量电池和高功率电池,分析电池衰退的原因,开发满足动力电池需要的3000至5000次循环寿命的长寿命锂离子电池。[7] 涉及锂离子电池的研究内容和手段不断的丰富,对于锂离子电池制备工艺的提高也有很大的促进与提高。锂离子电池的制备工艺涉及多个方面的研究与创新,本课题的学习与研究是对我们大学学习的一个重要的总结与检验。[10] 二、研究的基本内容,拟解决的主要问题 1.研究内容 本研究主要是通过对电池正极片、负极片的制备工艺(包括原料的选择和原料配比等)以及电池组装工艺的优化来制备容量和循环性能较好的扣式电池。 2.解决的问题 (1)研磨充分、搅拌均匀、浆液粘度适中以保证制得的正极片无粉末脱落。(2)涂布均匀、涂层厚度适中以获得较好的循环性能。 (3)使组装好的电池的工装紧密度适中以保证测试结构具有较好的准确性和可靠性。[1]

( 安全管理 ) 单位:_________________________ 姓名:_________________________ 日期:_________________________ 精品文档 / Word文档 / 文字可改 新能源车辆的动力电池组均衡管理系统的发展现状概述(新编Safety management is an important part of production management. Safety and production are in the implementation process

新能源车辆的动力电池组均衡管理系统的发展现状概述(新编版) 新能源车辆的开发和研究已经是时代的主流,其中电动汽车受到了市场越来越多的关注,在电动汽车中,电池系统是重要组成部分,特别是锂电池在交通领域的应用,对于减少温室气体的排放、降低大气污染以及新能源的应用有着重要的意义。目前,电动汽车存在安全性低、寿命段、充电时间长和使用成本高的问题,而电池管理系统作为电池保护和管理的核心部件,作为电池和车辆管理系统以及驾驶者沟通的桥梁,电池管理系统对于电动汽车性能起着越来越关键的作用。本文介绍了电池组均衡管理的技术发展历程、专利申请情况和涉及的主要申请人。 随着能源紧缺、城市环境污染的日益严重,替代石油的新能源在车辆的开发利用被各国政府越来越重视。而动力电池是电动汽车

的核心部件,目前车辆的动力电池存在能量密度低、价格高、寿命短等缺点,而锂电池在使用一段时间以后,电池单体性能差异在整个生命周期内客观存在,直接影响到动力电池组的使用寿命,为此,需要给予动力电池能源控制和管理,使得动力电池性能得到一定的提升。 目前,美国电动车公司生产的特斯拉纯高级电动汽车(Tesla)之所以取得成功,其核心技术就是优异的电池管理技术,采用了两千多块锂电池进行串并联设计,可以维持整个电池包的工作状态以及监控每个电池单元的系统来确保电池的高性能,使得车辆具备稳定的动力性能和优良的安全性能,具有快速充电技术,将充电时间缩短到合理的水平,在电动车领域突破了技术上的瓶颈,取得了成功,实现了从实验室转向批量生产,对汽车行业有着重大突破意义。 电池组均衡管理概述 我国《新能源汽车生产企业及产品准入管理规则》已于2009年7月1日正式实施,其中电动汽车的开发研究已经被纳入重大项目。 目前,电池组在多次充/放电循环后各单体电池出现电压或者电

锂电池行业发展现状及未来发展前景预测 Revised by Chen Zhen in 2021

2017年中国锂离子电池行业发展现状分析及未来发展前景预测 核心提示:全球锂离子电池行业呈现三国鼎立的竞争格局。由于整个二次电池的产业链几乎已经转移至亚洲,在中国、日本、韩国相继扩大生产的背景下,2016年中国、韩国、日本三国占据了全球锂电池电芯产值总量的98.11%。三国的竞争策略各不相同。日本竞争 全球锂离子电池行业呈现三国鼎立的竞争格局。由于整个二次电池的产业链几乎已经转移至亚洲,在中国、日本、韩国相继扩大生产的背景下,2016年中国、韩国、日本三国占据了全球锂电池电芯产值总量的98.11%。三国的竞争策略各不相同。日本竞争策略上关注技术领先。韩国更偏重于消费型锂离子电池的发展。中国锂离子电池市场规模在全球市场的份额呈现逐年上升的态势。 2010-2020年中国及全球锂电产值 数据来源:公开资料整理 国内锂离子电池市场的发展处于行业的高速增长期。2010年至2016年我国锂离子电池下游应用占比呈现消费型电池占比逐年下降、动力类占比逐年提升的格局。2016年受消费电子产品增速趋缓以及电动汽车迅猛发展影响,我国锂离子电池行业发展呈现出“一快一慢”新常态。2016年,我国电动汽车产量达到51.7万辆,带动我国动力电池产量达到33.0GWh,同比增长65.83%。随着储能电站建设步伐加快,锂离子电池在移动通信基站储能电池领域逐步推广,2016年储能型锂离子电池的应用占比达到4.94%。 2010-2016年我国锂离子电池下游应用占比 数据来源:公开资料整理 业务发展方向契合政策,发展前景良好。我国锂离子电池材料及设备行业平均利润水平总体上呈现平稳波动态势,在不同应用领域及细分市场行业利润水平存在差异。一般而言,在低端负极产品和涂布机领域,门槛低,竞争充分,利润水平相对较低。而中高端负极材料、涂布机以及新兴的涂覆隔膜、铝塑包装膜,产品技术含量高,在研发、工艺改善、客户积累、资金投入等方面进入壁垒较高,附加价值较高,优质企业能够在该领域获得较好的利润率水平。 全球负极材料产业集中度极高,江西紫宸全球份额持续提升。目前锂离子电池负极材料生产企业主要在中国和日本,两国总量占全球负极材料产销量

动力锂电池行业基本情况

一、动力锂电池相关概念 1、电池行业整体结构 根据台湾工研院数据,2013 年全球电池市场規模为4589 亿元,其中一次性电池占907 亿元。各类电池中以铅酸电池市场规模最大,2013 年迖2535 亿元,2014 年略有增加预计为2605 亿元。二次电池中的镍氢电池的产值持平而镍镉电池产值降低较为明显,两者总收入在2013 年与2014 年的产值分别为170 亿元与161 亿元。而被寄予厚望用于电动汽车领域中的锂电池产值略有增加,在2013 年的销售收入为901 亿元,在2014 年的销售收入预计为926 亿元,同比增长2.7%。 2、动力锂电池按正极材料分类

锂电池依据用途的特性有多种分类,小型电池(消费电子)、动力电池、储能电池等。新能源汽车主要和动力锂电池相关。按照正极材料的划分,目前有三种比较成熟的动力锂电池技术路线,分别是磷酸铁锂(LFP)路线、锰酸锂(LMO+NCM)路线和三元材料(NCA)路线。目前各国走的电池路线大相径庭,日韩企业集中在锰酸锂与三元的混用体系,美国特斯拉采用的是日本的镍酸锂体系(NCA),中国主推的使磷酸铁锂体系。不同的电池技术路线对上述的五个关键指标表现出不一样,同样对整个配套系统的要求不同,导致使用的领域也存在较大差异。 上表中/C表示负极为石墨,/LTO表示负极为钛酸锂 3、动力锂电各主要技术路线的现状 从动力锂电池的技术现状来看,日本、韩国的企业基本以三元、锰酸锂或者其混合材料作为

动力电池首选正极材料,而中国企业大规模地采用磷酸铁锂。 锰酸锂系(LMO):主要采用LMO 作为正极材料,但一般经过改性处理,并混合少量NCM 或LNO 提高电池能量密度,主要代表厂商是LGC、AESC、LEJ 等,在中国主要是中信国安盟固利,目前已成为全球电动汽车领域的主流技术路线。 三元材料系(NCA/NCM):主要采用NCA 和NCM 作为正极材料,NCM电池能量密度高,但成本高于LMO 电池,主要代表厂商是SDI、SKI,在中国主要是ATL、力神、万向等;NCA 采用18650 型电池,主要应用于特斯拉,能量密度在目前是最高的,但由于安全性能较差,需要先进的BMS以监控电池工作状态,并未被广泛采用。 磷酸铁锂体系(LFP):美国和加拿大最先开始研发的磷酸铁锂材料技术,专利主要拥有者包括美国Valence、A123、加拿大Phostech 和魁北克水电公司。目前中国众多的动力电池厂商采用LFP 技术,代表厂商BYD、国轩高科、沃特玛等,在中国和美国推广使用。目前美国汽车厂

锂电池行业分析 一、锂电池简介 锂离子电池(Lithium IonBattery,缩写为LIB),又称锂电池。锂电池分为液态锂离子电池(LIB)和聚合物锂离子电池(PLB)2 类。其中,液态锂离子电池是指Li+ 嵌入化合物为正、负极的二次电池。电池正极采用锂化合物L i C o O 2 或LiMn2O4,负极采用锂- 碳层间化合物。锂电池是迄今所有商业化使用 的二次化学电源中性能最为优秀的电池,这也是促进锂电池用于电动助力车的一个关键因素。 (一)比能量高 无论是体积比能量,还是重量比能量,锂电池均比铅酸蓄电池高出三倍以上。由此决定了锂电池体积更小、重量更轻,其市场消费感觉很好。 (二)循环寿命长 锂电池用于电动助力车的循环寿命一般在800 次以上,采用磷酸铁锂正极材料的锂电池可以达到2000 次左右,超出铅酸蓄电池1.5倍至5倍以上。这大大降低了锂电池的使用成本,提高了消费者的使用便利程度。 (三)具有较宽的充电功率范围 这是锂电池具有的独特优势。在需要时,可以使充电时间控制在20~60min,充电效率达到85% 以上。在进一步技术创新的基础上,这一特性得到更好的发挥,可以具有很好的商业价值。 (四)倍率放电性能好 锂电池的倍率放电可以达到10倍率以上,特殊制作可以达到30倍率。这一特性非常有利于电动助力车的智能控制骑行技术的发展。只是目前对这一特性尚未有很好的开发与利用。 我国锂离子电池产量全球第一,生产量占世界总量的1/3以上,100多家锂电生产企业对锂离子电池材料需求殷切,不少厂商都计划在今后2 年内把产量大幅提高。目前,中国锂电制造企业形成了液态锂电池以比亚迪为首,聚合物锂电以TCL 电池为首的两大巨头。TCL电池完成了聚合物锂离子电芯从技术研发到大规模生产的全过程,并且迅速走到了这项技术的最前沿。TCL 生产的聚合物锂电芯在电池电化学阻抗、能量密度、高低温放电等方面均已跻身世界一流行列,比亚迪是液态锂离子电池的老大,而TCL 则是新一代聚合物锂离子电池的老大,聚合物锂电

纯电动汽车及动力电池发展现状调研 一、纯电动汽车发展现状 所谓纯电动汽车,是指完全由可充电电池作为动力源、以驱动电机及其控制系统驱动行驶的汽车。纯电动汽车(BatteryElectric Vehicle,BEV)与混合动力汽车(HybridElectric Vehicle,HEV)和燃料电池汽车(Fuel CellElectric Vehicle,FEV)是目前主要的新能源汽车类型。 1.1 发展纯电动汽车的必要性 (1)促进节能减排。与传统汽车相比,纯电动汽车具有更高的能源利用效率,同时也具有二氧化碳减排的潜力。机动车污染排放是城市空气污染的主要来源之一,2013年春季北京出现多次大面积雾霾天气,机动车尾气是主要原因之一。在上海,中心城区的主要大气污染物可吸入颗粒物、氮氧化物、挥发性有机物分别有66%、90%和26%来自机动车尾气。大力推广纯电动汽车是交通领域实现低碳的最佳方案,纯电动汽车行驶过程中不产生二氧化碳,即使考虑到中国目前电力生产过程中的二氧化碳排放,纯电动汽车仍然具有13%~68%的减排能力。随着我国能源结构和电力生产方式的转变,纯电动汽车必将在未来发挥更大的减排作用。 图1.1传统汽车与纯电动汽车综合能量效率比较(单位:%) (2)降低石油对外依存度。汽车保有量的迅速增加为我国能源安全带来严峻挑战。我国汽车保有量与原油对外依存度变化趋势见图1.2。最新数据显示,截止到2012年底,中国汽车保有量已达2.4亿辆,与此相对应的是2012年中国原油对外依存度达到56.4%,创下历史新高。如果不采取措施,“十二五”中将原油依存度控制在61%的计划将很难实现。在此背景下,如何满足未来汽车的能源需求,是关系到我国能源安全的关键问题。电动汽车由于其电力来源多样化,不仅更加适合中国以煤炭为主的资源禀赋,而且能够与中国大力发展可再生能源

首先看我们国家的发展现状。我们的判断第一个是基本掌握了车用动力电池的关键技术,我们国家动力电池的开发,和整车基本同步,十五期间开展了镍氢电池,、锰酸锂氧化物锂离子电池、燃料电池的研发,"十一五"期间加大了磷酸铁锂电池研发与产业化,"十二五"期间推进三元材料电池的研发与产业化。目前是处于这样一个阶段。 从技术上来讲,我们国家开发了镍氢电池,锂离子燃料电池,关键技术指标达到了国外同类产品的一个先进水平,目前我们锂电池可以做到系统的比能量800-1000瓦时,比功率可以做到500-100瓦时,循环寿命也能做到突破一千次,使用寿命大概是可以达到五年,成本大概是说可以低于每瓦时三块钱。 第二个从产品层面来看,磷酸铁锂电池已经趋于成熟了,过往来看,我们国家供应电池支撑了产业的发展,目前在大规模示范这一块用的电池基本上都是国产。根据目前工信部发布的新能源汽车推广目录,我们国家车用电池,绝大多数是磷酸铁锂电池,也就是说近两年来,三元材料的动力电池开始在电动汽车上进行示范应用。大家比较清楚的比亚迪的汽车用的是盐酸铁力电池,像上汽,北汽这些电池系统都是磷酸铁锂。一汽奔腾目前是示范车,他用的电池是168,采用了三元材料。 第三个来说是我们国家建立了比较完善的产业体系,昨天我们听到了2014年我们国家电动汽车的销量大概是8.4万辆左右,如果按照每辆车在20-30,大概应该说我们电池达到了20亿千瓦时以上,销售收入应该超过了50亿元,2015年会超过100亿瓦时。我们国家现在推进动力电池产能建设,估计2015年会超过一百亿千瓦时。第二个我们国家建立了比较完整的产业体系,关键材料、单体电池、电池系统和电池装备、检测仪器等都有一定的生产能力,像北大先行、天津巴莫、北京当省,这是正极材料,负极材料像贝特瑞,杉杉等在国际上还是有一定的竞争力。 从发展趋势上来看,我们全世界的情况来看,第一个是锂离子电池已经成为动力电池的主要方向。目前大家都很清楚,目前日本,美国、欧洲、韩国商业化的电池主要是采用燃料电池。目前混动这一块也是在推动力锂电池的应用。韩国、日本、中国在全球锂电池占主导地位,排序是韩国第一、日本第二,中国第三。 最近三星、LG和SK先后宣布在中国设立合资公司,我们国家主流的车厂也准备在他的自主品牌汽车中采用韩国生产的电池。 第二个特点是我国政府大力支持新一代动力电池的研发,2012年日本实施蓄电战略,提出2020年蓄电池市场要占到世界份额的50%,就是重新夺回世界第一的位置。根据2013年NEDO发布的技术路线图,他的技术路线在2020之前大概还是以先进的锂离子电池为主,达到实用化,系统的比能量达到250瓦每公斤成本达到1.5元以下,2030年叫做革新电池,能量达到500瓦每公斤,成本达到八毛钱以下。 美国在2013年提出来EV蓝图,提出目标是2022年生产的插电式混合动力的电动汽车使用的电力成本与传统汽车相当,根据2013年发布的技术路线图是2022年下一代电池实现实用化,系统的比能量达到250瓦每公斤,成本降到八毛以下,2013年以后锂离子电池实现实用化。 从新一代锂离子电池来讲主要是在我们国家大概一般的叫做新一代动力电池的研发主要围绕新一代锂离子动力电池和新体系电池。新一代锂离子电池和目前现有的体系不一样,正极材料,负极材料,电极都要发生发生变化,电池比能量可以达到三百瓦每公斤,成本可以达到一块钱以下。这个表里面列了两件事,一个是最近日立公司宣布采用镍系的正极和负极单电池的比能量作330每公斤,寿命有50次,另外是福利蒙基,作为正极,归制作为负极,寿命可以达到100。但是目前这一电池体系的成本和安全有待进一步的验证。

锂电池行业综述报告 一、锂电池分类和结构 锂电池主要是指在电极材料中使用了锂元素作为主要活性物质的一类电池,包括锂原电池与锂二次电池。锂原电池是不能充电重复使用的,二次电池是可以多次充放电使用的。锂原电池主要有锂锰电池、锂硫电池、锂亚硫酰氯电池、锂硫酰氯电池等。手表、计算器、计算机主板CMOS 中用到的3V 锂电池,主要是锂锰电池。而通常所说的锂电池,如手机锂电池,笔记本锂电池,属于锂二次电池。锂二次电池中最常见,也是应用最广泛的是锂离子二次电池,简称锂离子电池。 由于锂离子电池具备可反复充放电的性质,而且在其工作过程中碳排放为零,因此在日常生活中,特别是大型储能设备如车载用电池中得到广泛应用。另外,由于锂离子电池环保安全及循环使用的特点,在电动工具、电动车、路灯备用电源、大型电力储能设备以及手机、数码相机、笔记本计算机等电子产品中得到广泛应用,本文将重点着力于介绍锂离子电池。 锂离子电池在结构上主要有五大块:正极、负极、电解液、隔膜、外壳与电极引线。电池部采用螺旋绕制结构,用一种非常精细而渗透性很强的聚乙烯薄膜隔离材料在正、负极间间隔而成。正极包括由钴酸锂(或镍钴锰酸锂、锰酸锂、磷酸亚铁锂等)及铝箔组成的电流收集极。负极由石墨化碳材料和铜箔组成的电流收集极组成。电池充有有机电解质溶液。另外还装有安全阀和PTC 元件(正温度系数热敏电阻),以便电池在不正常状态及输出短路时保护电池不受损坏。单节锂电池的电压为3.7V(磷酸亚铁锂正极的为3.2V)。由于电池容量也不可能无限大,因此常常将单节锂电池进行串、并联处理,以满足不同场合的要求。

(一)正极材料 1.钴酸锂(LiCoO2) 钴酸锂也是目前应用最为广泛的正极材料,钴产生3.9V 的电压平台,对钴酸锂而言,对应于其理论容量,高达274mAh/g,实际容量可达155mAh/g,具有很高的能量密度。主要应用于便携电池领域:如手机、PDA、移动DVD、MP3/MP4和笔记本电脑等。 2.镍酸锂(LiNiO2) 在镍酸锂电池中,化学离子对Ni4+/Ni3+可产生3.75V 的电压平台,提供接近200mAh/g 的循环容量。但在实际中,很难得到这个结果。首先在高温下,由于Li的挥发,很难合成化学计量比LiNiO2,高温时六方相的LiNiO2 晶体很容易转变为立方相的LiNiO2 晶体。这种锂镍置换的立方的没有电化学活性,而且该反应的逆过程很慢并且不完全。此外在充放电过程中,LiNiO2 还可能发生其他一系列的结构变化,而导致嵌锂容量的损失。因此实际上镍酸锂无太大实用价值。 3.镍钴二元复合材料 考虑到钴酸锂价格昂贵,镍酸锂合成困难,研究人员开发出镍钴二元材料结合了二者的优点,用价格相对低廉的镍替代部分钴,合成具有LiCoO2 一样的优良电化学性能的正极材料,那么将具有广阔的应用前景。

文献综述 北京化工大学材料1001 王培2010012389 引言 收集文献资料是写好论文的前提,只有在写论文之前进行大量的资料收集,然后对资料进行综合整理、归类,才能对论文课题的研究现状有个大概的了解,使我们站在理论前沿,分析问题的原因、特点、现状及基本内容,从而为我们发现问题、解决问题打下基础。 本综述的题目是碳纳米管制备技术研究进展 摘要:碳纳米管是一种具有独特结构的一维量子材料,由石墨碳原子层卷曲而成。由于拥有潜在的优越性能,碳纳米管不管在物理、化学还是在材料学领域都将有重大发展前景。近年来,美国、日本、德国和中国等国家相继成立了纳米材料研究机构,碳纳米管的研究进展随之加快,并在制备及应用方面取得了突破性进展。本文着重从碳管的制备方法与应用前景两方面,阐述了碳纳米管的研究进展与发展潜力 关键词:碳纳米管;石墨碳;制备技术;进展; 前言 随着微电子技术的进一步发展,微细化成为器件的重要发展方向,纳米器件的研究成为近几年的热点。并出现了许多不同的纳米器件制备工艺,如,:操纵原子、模板法制备纳米材料、纳米材料选择性生长等,但还未出现材料选择性好、成本低、可批量生产的技术。目前,以纳米材料为模块,采用自下而上的构筑加工工艺(Bottom-up)制作纳米器件已成为一个亮点。碳纳米管由于具有独特的结构、电学性质,已成为制备纳米器件的首要候选材料。在催化、复合材料、储能材料和微电子器件等诸多领域表现出了很大的潜在应用前景。目前制备碳纳米管的方法有石墨电弧法、激光法、催化裂解法(CVD)等,其中前两种方法存在产量少,不易实现工业化生产的特;而CVD法以其设备简单,成本低,反应过程容易控制,产量高等优点成为目前制备碳纳米管的主流。 主题 1 碳纳米管的制备碳纳米管的制备方法主要有电弧法、激光蒸发法和有化学气相沉积法。单壁碳纳米管产量只有克量级,制备技术难度大。多壁碳纳米管的制技术则较为成熟,产量可达每小时公斤级,并可对产物直径和定向性等进控制

锂电池行业分析 目录 一、锂电池概述 (2) 1、锂电池构成 (2) 2、锂电池产业链 (2) 二、锂电池行业生命周期 (3) 三、锂电池行业市场现状 (4) 1、3C类产品锂电池市场 (4) 2、新能源汽车锂电池市场 (4) 四、锂电池主要材料行业市场现状 (5) 1、正极材料 (6) 2、负极材料 (8) 3、隔膜材料 (10) 4、电解液 (10) 五、锂电池材料技术特点及技术趋势 (11) 六、动力电池市场前景 (12) 1、国家对汽车动力电池的产能门槛要求 (12) 2、动力电池技术发展路线 (13) 3、纯电动汽车发展 (13) 4、锂电池的竞争格局 (14)

一、锂电池概述 1、锂电池构成 锂离子电池:是一种二次电池(充电电池),它主要依靠锂离子在正极和负极之间移动来工作。在充放电过程中,Li+在两个电极之间往返嵌入和脱嵌:充电时,Li+从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。电池一般采用含有锂元素的材料作为电极,是现代高性能电池的代表。 锂电池材料主要由正极材料、负极材料、隔膜和电解液四大材料组成,此外还有电池外壳。 2、锂电池产业链 锂电池产业链经过二十年的发展已经形成了一个专业化程度高、分工明晰的产业链体系。 正负极材料、电解液和隔膜等材料厂商为锂离子电池产业链的上游企业,为锂离子电芯厂商提供原材料。 电芯厂商使用上游电芯材料厂商提供的正负极材料、电解液和隔膜生产出不同规格、不同容量的锂离子电芯产品;模组厂商根据下游客户产品的不同性能、使用要求选择不同的锂离子电芯、不同的电源管理系统方案、不同的精密结构件、不同的制造工艺等进行锂离子电池模组的设计与生产。

北京化工大学北方学院NORTH COLLEGE OF BEIJING UNIVERSITY OF CHEMICAL TECHNOLOGY 碳纳米管的性质与应用 姓名:赵开 专业:应用化学 班级: 0804 学号: 080105097 2011年05月

文献综述 前言 本人论题为《碳纳米管的性质与应用》。碳纳米管是一维碳基纳米材料,其径向尺寸为纳米级,轴向尺寸为微米量级,管子两端基本上都封口。碳纳米管具有尺寸小、机械强度高、比表面大、电导率高、界面效应强等力学,电磁学特点。近年来,碳纳米管在力学、电磁学、医学等方面得到了广泛应用。 本文根据众多学者对碳纳米管的研究成果,借鉴他们的成功经验,就碳纳米管的性质及其功能等方面结合最新碳纳米管的应用做一些简要介绍。本文主要查阅近几年关于碳纳米管相关研究的文献期刊。

碳纳米管(CNT)是碳的同素异形体之一,是由六元碳环构成的类石墨平面卷曲而成的纳米级中空管,其中每个碳原子通过SP2杂化与周围3个碳原子发生完全键合。碳纳米管是由一层或多层石墨按照一定方式卷曲而成的具有管状结构的纳米材料。由单层石墨平面卷曲形成单壁碳纳米管(SWNT),多层石墨平面卷曲形成多壁碳纳米管(MWNT)。自从1991年日本科学家lijima发现碳纳米管以来,其以优异的力学、热学以及光电特性受到了化学、物理、生物、医学、材料等多个领域研究者的广关注。 一、碳纳米管的性质 碳纳米管的分类 研究碳纳米管的性质首先要对其进行分类。(1)按照石墨层数分类,碳纳米管可分为单壁碳纳米管和多壁碳纳米管。(2)按照手性分类,碳纳米管可分为手性管和非手性管。其中非手性管又可分为扶手椅型管和锯齿型管。(3)按照导电性能分类,碳纳米管可分为导体管和半导体管。 碳纳米管的力学性能 碳纳米管无缝管状结构和管身良好的石墨化程度赋予了碳纳米管优异的力学性能。其拉伸强度是钢的100倍,而质量只有钢的1/ 6,并且延伸率可达到20 %,其长度和直径之比可达100~1000,远远超出一般材料的长径比,因而被称为“超强纤维”。碳纳米管具有如此优良的力学性能是一种绝好的纤维材料。它具有碳纤维的固有性质,强度及韧性均远优于其他纤维材料[1]。单壁碳纳米管的杨氏模量在1012Pa范围内,在轴向施加压力或弯曲碳纳米管时,当外力大于欧拉强度极限或弯曲强度,它不会断裂而是先发生大角度弯曲然后打卷形成麻花状物体,但是当外力释放后碳纳米管仍可以恢复原状。 碳纳米管的电磁性能

高性能锂硫电池的研究进展 摘要:目前传统的锂离子电池在电子产品中发挥着重要作用。然而受到其较低的理论比容量的限制(约150~200Wh/kg),锂离子电池将难以满足人类发展的长远需求,例如电动汽车行业的发展。锂硫电池的理论能量密度为2600Wh/kg,是锂离子二次电池的3~5倍,是极具应用前景的电化学储能体系,近年来引起了研究人员的广泛关注。人们提高电极导电性、维持电极结构稳定性、提高硫的负载率和利用率以及加强电池循环寿命等方面开展了大量的研究工作。本文将就近几年锂硫电池的发展进行相关介绍和讨论。 关键词:锂硫电池正极材料纳米结构材料改性电解质电池结构 Research progress in High-Performance Lithium-Sulphur Batteries Ren Guodong (School of Metallurgy and Environment, Central South University,0507110402) Abstract:Lithium-ion batteries has played an important role in the electronics at present.But due to its low theoretical energy density ,which is only 150~200Wh/kg,therefore the lithium-ion batteries cannot meet the long-term needs of society in the future,just in the case of the development of electric vehicles.Lithium-sulphur battery is a promising electrochemical energy storage system which has high theoretical energy density of 2600Wh/kg,that is 3~5 times to lithium-ion battery.And it has arised more and more attentions recently.Great efforts have been made by reseachers to improve the conductivity of the electrode , the stability of electrode structure,the loading capicity of sulphur ,the utilization efficiency of sulfur in the cathode and the enhancement of cycle life of the battery.In this paper,the recent research of lithium-sulphur battery will be analyzed and discussed. Keywords:lithium-sulphur battery cathode material nano-structure modification electrolyte cell configuration 1.前言 电能储存技术和设备将会在未来社会发展中成为一项十分重要的需求。传统

浅析动力电池系统国内外发展趋势 常见的动力电池目前在车用动力源方面,主要有四种技术路线:锂离子电池、氢燃料电池、超级电容和铝空气电池。其中锂离子电池、超级电容和氢燃料电池得到广泛的应用,而铝空气电池尚处于实验室研究阶段。能源补给方面,锂离子电池、超级电容适用于纯电动汽车,但是需要外部充电,而氢燃料电池汽车则需要外部氢气加注,铝空气电池则需要补充铝板和电解液。就目前来看,锂离子电池在未来相当长的一段时间内还是要占据主要发展空间的。 国外动力电池产业发展现状当前,日本在锂离子电池领域居技术领先地位,已制订至2030年发展规划,系统地安排研发课题,以维持长期的领先地位,松下、NEC、索尼等著名公司都建有大规模锂离子电池生产线。韩国LG化学供应的锂电池已驱动超过30万辆电动汽车上路,三星SDI也已成为全球主要的动力电池供应商,提供电池给宝马、菲亚特、法拉利等。 几年前奥巴马政府曾通过经济刺激方案,将20亿美元专门用于支持美国车用锂离子电池产业的发展,特斯拉汽车与松下联手正在内华达州兴建投资20亿美元的超级锂离子电池工厂。 美国制定了动力蓄电池研发路线,包括由金属锂、硅合金等材料作为负极,高电压材料、空气、硫作为正极的新体系结构动力电池,以及非锂体系动力电池等。 随着中国新能源汽车产业的快速发展,越来越多的国外动力电池企业在中国投资建厂。三星SDI、LG化学已经分别在中国西安和南京合资建厂投产,松下大连工厂正在建设中,博世和SK也筹划在中国建设动力电池工厂。 国内动力电池产业发展现状我国的锂离子电池研究项目一直是“863”的重点项目,经过二十多年的持续支持,大部分材料实现了国产化,由追赶期开始向同步发展期过渡,本土总产能居世界第一,支撑了我国新能源汽车的示范推广。

动力锂电池,是以锂离子电池为材料的一种高能量密度电池。磷酸铁锂具有很好的安全性能,因而是目前最理想的动力汽车用锂电正极材料。我国车企推出的纯电动车车型中,动力电池均为锂电池,奇瑞、比亚迪使用的均是磷酸铁锂。磷酸铁锂是引发锂电革命行业的一种新兴材料,是锂电池行业发展的最前沿。 下面将用波特五力模型分析动力锂电池行业: (一新进入者的威胁 新进入者在给行业带来新生产能力、新资源的同时,将希望在已被现有企业瓜分完毕的市场中赢得一席之地,这就有可能会与现有企业发生原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,严重的话还有可能危及这些企业的生存。 磷酸铁锂行业有一定的门槛,不是谁来做就会做成功的,尤其是材料领域,技术壁垒很高,可以避免太多的竞争。作为新进入这个产业的企业,选择做材料可能要比做电池更为明智,因为现有的一些锂电池厂商很多,尤其是大厂的地位很难撼动,他们切入到磷酸铁锂电池更具优势。 由于制造动力电池涉及到电芯的组合,必须保证电芯的一致性,这样对电池的生产设备提出了更高更专业的要求,所以设备资金投入很大,一般来说,建设一条磷酸铁锂电芯生产线至少需要5000万元的启动资金。创业企业在进入这一领域有一定的 难度,传统的电池生产企业将具有较大的优势。 (二供应商的议价能力 供方主要通过其提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的盈利能力与产品竞争力。 锂离子电池的性能主要取决于正负极材料,其安全性能与循环寿命是其它材料所无法相比的,这些也正是动力电池最重要的技术指标。磷酸铁锂正极材料做出大

容量锂离子电池更易串联使用。以满足电动车频繁充放电的需要。具有无毒、无污染、安全性能好、原材料来源广泛、价格便宜,寿命长等优点。 目前磷酸铁锂材料全球可查的产能是1500吨,如果按照未来5年内年产100万辆电动汽车的需求,每年就需要6万吨磷酸铁锂,潜在的供需缺口非常大,锂电池原材料之一是电解液,电解液约占锂电池成本12%,毛利率约40%,是锂电 产业链中盈利能力较强的环节之一。目前全国产能约 1.8万吨,供需基本平衡。 我国磷酸铁锂原材料丰富,价格低廉,这对于磷酸铁锂产业是一个极大的利好。 (三购买商的议价能力 购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。 (1目前中国大陆锂电池产业正处于优胜劣汰的发展过程,唯具有技术和品牌优势的厂家,才有机会获得更大的市场空间。 (2电芯生产由于生产工艺和技术相对成熟,在有稳定的正极材料货源情况下,国内大部分锂离子电池厂商均能生产出磷酸铁锂电芯。 (四替代品的威胁 两个处于不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略 随着补贴和充电便利性的解决,新能源汽车市场将出现爆发式增长,而随着新能源汽车规模的迅速扩大,对动力电池、电机、电控等的需求也将显著增加,这有望成为未来10年行业增长的核心驱动因素。这其中,动力电池的性能对新能源汽车的发展

锂离子电池论文:Si-SiO_x-Sn/C复合负极材料的合成及电化学性能研究 【中文摘要】目前锂离子电池的应用越来越广泛。与其他类型的二次电池相比锂离子电池具有较多优点,比如,工作电压和能量密度高,循环寿命长,自放电率小,无记忆效应且电极材料不含有毒物质, 是现代的“绿色电池”。广泛的应用于移动电话,笔记本电脑,电动车和混合电动车中。锂电池负极材料主要采用已经商业化的碳类材料,但由于它的理论比容量较低,且由于碳材料的嵌锂电位与金属锂接近,在快速充电时存在安全隐患,所以开发高比容量和性能安全的负极材料成为必要。由于硅和锡的理论比容量高(分别为4200 mAh g-1,994 mAh g-1),成为研究热点。但由于它们在充放电过程中存在严重的体积膨胀收缩,导致容量衰减较快,循环性能较差,极大的影响了材料的实用价值。利用硅锡的复合物或其合金,可以有效地改善它们的循环性能。本论文研究了一氧化硅和二氧化锡均匀混合后在碳的作用下于高温管式炉中发生反应,合成新的具有充放电效应的电极材料。考察了温度的影响,电化学性能及交流阻抗。通过实验研究得到以下结论:1.将SiO、纳米Sn02和碳混合后湿磨,于氮气保护下在管式炉中加热到750℃,800℃,850℃,900℃,950℃和1000℃。经XRD分析得知,新合成的材料中温度在800℃及以上时,Sn02经碳 【英文摘要】Lithium-ion cells are considered presently the best choice for rechargeable batteries. Lithium-ion cells have

many advantageous compared with other secondary batteries. Lithium-ion battery has high voltage, high energy density, long cycle life, self-discharge rate is small, no memory effect and also the electrode material does not contain toxic substances, is the modern “green battery.” It is widely used in mobile phones, notebook computers, electric vehicles and hybrid electric vehicles. Since the first commercialization of Li-ion batteries by Sony in 1991, graphite carbon has been the favorable anode material for its good reversibility and stability with thousands of cycles. However since the theoretical capacity (372 mAh g-1) of graphite is limited, new anode materials with high specific capacity are searched to satisfy the requirement of advanced power sources in such applications as electric vehicles with extended range.The search for next-generation anode materials of Li-ion batteries has focused on Si- and Sn-based oxide materials that offer a considerably larger specific (4200 mAh g-1 and 994 mAh g-1) and volumetric capacity than conventional carbonaceous materials. Such studies indicate that silicone monoxide, SiO, has a large discharge specific capacity. However, due to their serious volume change when charging and discharging, leading to fast capacity fading and poor cycle performance, it is a great impact

2017年中国锂离子电池行业发展现状分析及未来发展前景预测 核心提示:全球锂离子电池行业呈现三国鼎立的竞争格局。由于整个二次电池的产业链几乎已经转移至亚洲,在中国、日本、韩国相继扩大生产的背景下,2016年中国、韩国、日本三国占据了全球锂电池电芯产值总量的98.11%。三国的竞争策略各不相同。日本竞争 全球锂离子电池行业呈现三国鼎立的竞争格局。由于整个二次电池的产业链几乎已经转移至亚洲,在中国、日本、韩国相继扩大生产的背景下,2016年中国、韩国、日本三国占据了全球锂电池电芯产值总量的98.11%。三国的竞争策略各不相同。日本竞争策略上关注技术领先。韩国更偏重于消费型锂离子电池的发展。中国锂离子电池市场规模在全球市场的份额呈现逐年上升的态势。 2010-2020年中国及全球锂电产值 数据来源:公开资料整理 国内锂离子电池市场的发展处于行业的高速增长期。2010年至2016年我国锂离子电池下游应用占比呈现消费型电池占比逐年下降、动力类占比逐年提升的格局。2016年受消费电子产品增速趋缓以及电动汽车迅猛发展影响,我国锂离子电池行业发展呈现出“一快一慢”新常态。2016年,我国电动汽车产量达到51.7万辆,带动我国动力电池产量达到33.0GWh,同比增长65.83%。随着储能电站建设步伐加快,锂离子电池在移动通信基站储能电池领域逐步推广,2016年储能型锂离子电池的应用占比达到4.94%。 2010-2016年我国锂离子电池下游应用占比 数据来源:公开资料整理 业务发展方向契合政策,发展前景良好。我国锂离子电池材料及设备行业平均利润水平总体上呈现平稳波动态势,在不同应用领域及细分市场行业利润水平存在差异。一般而言,在低端负极产品和涂布机领域,门槛低,竞争充分,利润水平相对较低。而中高端负极材料、涂布机以及新兴的涂覆隔膜、铝塑包装膜,产品技术含量高,在研发、工艺改善、客户积累、资金投入等方面进入壁垒较高,附加价值较高,优质企业能够在该领域获得较好的利润率水平。 全球负极材料产业集中度极高,江西紫宸全球份额持续提升。目前锂离子电池负极材料生产企业主要在中国和日本,两国总量占全球负极材料产销量90%以上。负极材料产品市场呈现出明显的寡头垄断格局。2015年前五强贝特瑞、日立化成、江西紫宸、上海杉杉、三菱化学的全球市场份额分别是20%、18%、13%、10%、7%,全球前五大企业市场份额合计占比为68%。江西紫宸2016年全球份额提升至10.5%,国内份额提升至14.8%,预计2017年