个人所得税12万申报“确认模式”操作指引

1、纳税人登陆广东省地方税务局门户网站(http//https://www.doczj.com/doc/4c18697849.html,),在首页点击“登录”进入个人用户登录介面。

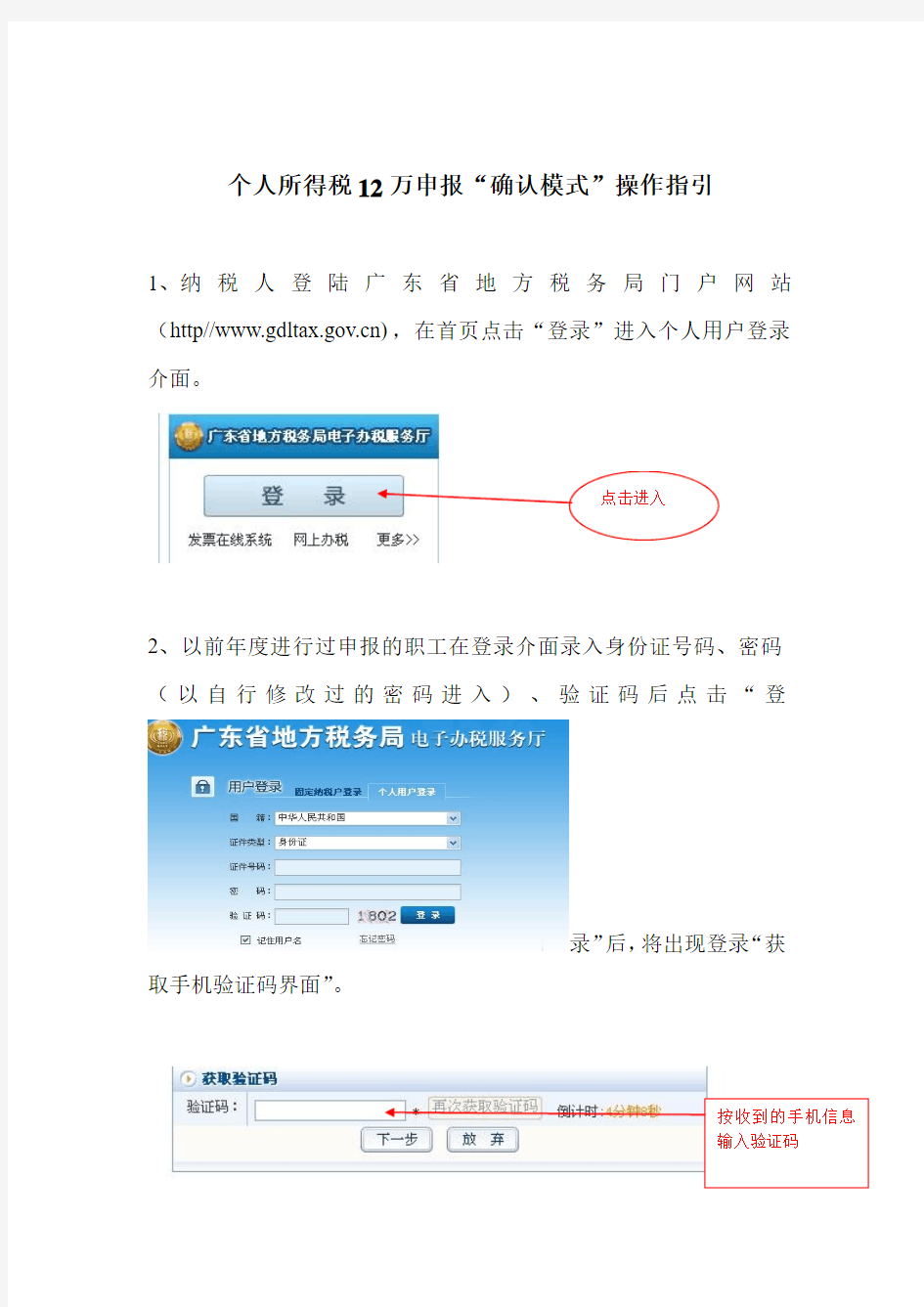

2、以前年度进行过申报的职工在登录介面录入身份证号码、密码

(以自行修改过的密码进入)、验证码后点击“

登

录”后,将出现登录“获

取手机验证码界面”。

按收到的手机信息

输入验证码

点击进入

3、纳税人登录后,预留的手机会收到地税局发送的验证码,把验证码输入后点击“下一步”,进入“广东省地方税务局网上办税系统”进行申报。

4、如纳税人是首次登录,则要求纳税人完整填写个人基本资料,保存后,再根据获取的验证码进入。

输入验证码点击重新获取验证码

5、弹出一个对话框,提醒纳税人“申报表显示的数据为您在广东省范围内(不含深圳)上一个纳税年度申报的各项个人所得税数据,该申报表所列数据仅供参考,请按实际情况填报”。请点击“确定”,进入申报环节。

6、打开“个人所得税纳税申报表”,认真阅读声明后,点击“我同意”,进入申报界面;如不同意声明内容,点击“不同意”,退出申报界面。

点 击

点击“提交”保存个人信息

填写个人信息,带*为必填项

点击“我同意”点击“不同意”

7. 个人可通过“个人所得税申报查询功能区”查询纳税明细和打印

完税证明。

点击“个人所得税纳税申报表”将进入本次申报介面。

“个人所得税纳税申报表”上已有数据是上一纳税年度,纳税人

在我省范围内(不含深圳)已经申报的各项个人所得税数据。纳税人

应根据本人实际所得进行核对。

申报表内金额

来源

个税完税证明

清单,可打印

点击进入“个人所得税

纳税申报表”

如不涉及职工个人在其他单位或其他地区取得的收入,填表时请切记 “已缴(扣)税额”一定要填写与“应纳税额”一致的数据,不然将产生补税。

8、经核对,如表内数据与本人实际所得相符,可点击“提交”按钮;如与实际所得不符,在对“个人所得税纳税申报表”进行修改后,点击“提交”。如点击“放弃”,则放弃此申报。

上一纳税年度申

报收入汇总数据

上一纳税年度申报收入应纳税所得额

上一纳税年度申报收入应纳税额

9.显示个人所得税自行申报结果通知,点击“关闭”,完成本次申报。

纳税人可在表内审核并修改数据

完成申报,

点击“提交”

放弃申报,点

击“放弃”

10.如纳税人需补缴税款,将提示纳税人应补税额。如需修改申报,按“取消”返回。

11.如纳税人存在退税情形,将提示纳税人“此次申报含有退税款项,退税部分请到所在税务机关前台办理”。

应 补 税 款

提 交 申 报

修 改 申 报

本次申报结果通知

退税提示

精品文档 学习情境七个人所得税计算与申报(教师手册) 一、学习情境设计思路 1.在分析个人所得税代扣代缴工作所具备的职业能力基础上,采用工作过程系统化的课程开发技术,遵循“设计导向”的职业教育理念,确定个人所得税计算与申报的学习情境让学生在学习情境中学习并掌握个人所得税的基础知识和个人应纳所得税税额的计算与纳税申报的基本技能,增强课程内容与职业岗位能力要求的相关性。同时,通过学习使学生掌握个人所得税自行申报的相关知识,使学生具备经管专业学生必备的专业素养。 2.设计个人所得税税款计算与个人所得税纳税申报2个子情境。个人所得税税款计算的子情境是按照中华人民共和国个人所得税法中列举的11个应税项目(教材中有所合并)来安排教学内容的;个人所得税纳税申报的子情境先是企业代扣代缴个人所得税、特殊人群自行申报个人所得税为序来设计教学内容。 3.为增强个人所得税计算与申报的全过程,设计了一个典型任务,列示了具体的操作步骤,由浅入深,由易及难,循环上升。知识准备的选取则紧紧围绕完成个人所得税计算与申报的项目任务而需要来选取,重视对学生职业能力的训练。 二、学习子情境划分与课时分配 三、教学内容解析 1.教学重点解析 个人所得税纳税人身份的界定;

超额累进税率的运用; 工资薪金所得应纳税款的计算; 个体工商户生产经营所得应纳个人所得税的计算; 劳务报酬所得应纳个人所得税的计算; 稿酬所得应纳个人所得税的计算; 个人所得税税收优惠政策的运用; 代扣代缴个人所得税纳税申报及纳税人自行申报个人所得税的相关处理。 2.教学难点解析 超额累进税率的运用; 工资薪金所得应纳税款的计算; 个体工商户生产经营所得应纳个人所得税的计算; 劳务报酬所得应纳个人所得税的计算; 代扣代缴个人所得税纳税申报。 3.操作易错点解析 我国个人所得税实行“分项征收,源泉扣税和纳税人自行申报相结合的纳税方法”。 超额累进税率的运用; 工资薪金所得应纳税款的计算; 个体工商户生产经营所得应纳个人所得税的计算; 劳务报酬所得应纳个人所得税的计算。 4.职业能力培养关键点 税收优惠政策的运用能力,应纳税额的计算能力,扣缴个人所得税的纳税申报能力,自行申报个人所得税业务的办理能力。 四、教学实施方案

个人所得税计算方法 及企业个人所得税业务操作手册

某公司职员在扣除三险一金后的月收入为10000元,位于上表中的第3档。 对应的税率为20%,速算扣除数为525, 则应纳税额为(10000元-个税起征点3500元)=6500元 个税=6500×20%-525元=775元。 大家的看法: 1、个税法将免征额由2000提高到3500;社会保障部说了,调整后,工薪所得纳税比例将由原来的28%下降到12%。原来中国人的工资收入有72%的人不到2000,有88%的人不到3500啊! 2、“月收入1万,要交14%个税,12%公积金,8%养老保险,4%医疗失业险=3800元,剩6200元;如果你拿出6200全部消费,需要为你消费的商品埋单17%增值税,28%各种杂税=2800元,所以,一个月赚1万的人,你相当于要拿出6600元来(缴税)。” 3、生产企业把税收计入生产成本,最后买单的还不是老百姓。 4、关于个税免征额拟调至3500,其实我认为还是低了。国家征收个税的目的在于什么?在于调节缩短贫富差距。现在的贫富差距非常大,如何更好的发挥这个杠杆的作用呢?我认为,要进一步的调高起征额,但也要提高税率。

企业个人所得税业务操作手册 【本书简介】 21世纪什么最贵?人才! 企业为了留住人才,提高工资福利待遇是很重要的一个方面,但是,如果对员工的工资福利未进行合理的税务安排,就会出现这样的局面:企业发得多,员工拿到手的没有增多。因此,企业要留住人才,需要对员工的工资福利进行个人所得税筹划,才能出现企业与员工个人双赢的局面。 2011年6月30日,全国人民代表大会常务委员会第二十一次会议审议通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,对《个人所得税法》部分内容修订如下: 1、“工资、薪金所得”减除费用标准从2000元提高到3500元。 2、调整工资薪金所得税率、级次、级距:由原来的9级调整为7级,取消15%和40%两档税率。 3、工资薪金所得第一级次的适用税率由原来的5%下降至3%。 新修订的《个人所得税法》实施之后,员工工资薪金所得个人所得税负担有升有降,以税前工资薪金(扣除免税的五险一金、补贴等)3.86万元(应纳税所得3.51万)为临界点,高于3.86万元的,个税负担上升,最大升幅1195元;

最新个人所得税的征收标准 ----WORD文档,下载后可编辑修改---- 下面是小编收集整理的范本,欢迎您借鉴参考阅读和下载,侵删。您的努力学习是为了更美好的未来! 最新个人所得税征收标准税率表一:工资、薪金所得适用个人所得税累进税率表 级数全月应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过1500元的不超过1455元的302超过1500元至4500元的部分超过1455元至4155元的部分101053超过4500元至9000元的部分超过4155元至7755元的部分205554超过9000元至35000元的部分超过7755元至27255元的部分2510055超过35000元至55000元的部分超过27255元至41255元的部分3027556超过55000元至80000元的部分超过41255元至57505元的部分3555057超过80000元的部分超过57505元的部分4513505 注: 1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额; 2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。 税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用 级数全年应纳税所得额税率(%)速算扣除数含税级距不含税级距1不

超过15000元的不超过14250元的502超过15000元至30000元的部分超过14250元至27750元的部分107503超过30000元至60000元的部分超过27750元至51750元的部分2037504超过60000元至100000元的部分超过51750元至79750元的部分3097505超过100000元的部分超过79750元的部分3514750 注: 1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额; 2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。 个人所得税计算公式工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是3500,使用超额累进税率的计算方法如下: 缴税=全月应纳税所得额*税率-速算扣除数 实发工资=应发工资-四金-缴税。 全月应纳税所得额=(应发工资-四金)-3500 【举例】 扣除标准:个税按3500元/月的起征标准算 如果某人的工资收入为5000元,他应纳个人所得税为:(5000--3500)×3%--0=45(元)。 新税法规定主要对个税四个方面的修订1、工薪所得扣除标

个人所得税计算方法 (一) 个人所得税的征收范围 个人所得税的征收范围包括:工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税其他所得。 (二) 个税的计税对象 在职在岗职工每月工资性收入扣除3900元(国家税法规定为3500元,重庆市还可按通讯补贴400元每月从当月应纳税所得中扣除,实际起征点为3900元)及医保和公积金,达到起征点的,按照七级累进税率计税。其他人员一次性劳务费按照劳务报酬所得计税。 (三) 工资、薪金所得适用税率及计算 1. 工资、薪金所得适用税率 工资、薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。该税率按个人月工资、薪金应税所得额划分级距,共7级(见下表)。 工资、薪金所得个人所得税税率表 2. 工资、薪金所得个税计算 应纳税所得额为当月的工资、薪金之和,减去法定扣除额度(目前我校规定为3900元/月)及扣缴的医疗保险、住房公积金后的余额。当月应交的个人所得税根据应纳税所得额及适用税率计算得出。 (1) 在职在岗职工工资性收入计税 1) 工资个税计算(每月计算一次) 应纳税所得=工资应发合计﹣3900 - 公积金﹣医疗保险–社保-职业年金 工资个人所得税=应纳税所得×适用税率﹣速算扣除数 2) 当月零星收入个税计算(发放一次计算一次)

零星收入个税=(工资系统的应纳税所得﹢第一次零星收入﹢第二次零星收入﹢第三次零星收入﹢……﹢第N次零星收入)×适用税率﹣速算扣除数﹣工资系统已扣个税﹣零星收入累计已扣个税 3) 年终一次性奖励,根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。计算方法:(年终一次性奖励÷12)后的商数对应查找个税速算公式套算 公式①(适用当月应纳税所得高于或等于3900元):应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数 公式②(适用当月应纳税所得低于3900元):应纳税额=(当月取得全年一次性奖金-当月应纳税所得与3900元的差额)×适用税率-速算扣除数。 举例: 某人某月工行工资和交行工资津补贴收入8000元,假设公积金700元,医保50元,当月应缴纳个人所得税计算如下: 应纳税所得额=8000-3900-700-50=3350元 应交个税=1500*3%+(3350-1500)*10%=45+185=230元(工行工资扣税金额,工资查询系统中在工行工资栏目内) 或者:应交个税=3350*10%-105=230元 如果,该职工本月还有交行零星津补贴5000元,零星津补贴应纳税计算如下: 应纳税所得=5000+8000-3900-700-50=8350 应交个税=1500*3%+3000*10%+(8350-4500)*20%=1115元 或者:应交个税=8350*20%-555=1115元 1115元扣除工行工资中已交税230元后,余885元,即零星津补贴应该缴纳的个税(工资查询系统中零星津补贴的扣税金额)。 (2) 外籍个人工资性收入计税 当月应纳税所得=工资性收入-4800 当月税款=当月应纳税所得×适用税率-速算扣除数 (四) 个人劳务报酬所得税率及计算 个人劳务报酬所得,按次计算征收个人所得税,适用20%的比例税率。劳务报酬所得一次性收入畸高的,除按20%征税外,应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。劳务报酬所得实际上适用20%、30%、40%的三级超额累进税率。劳务报酬所得应纳税额的计算公式如下: 劳务报酬所得个人所得税税率表

个人所得税征税内容 个人所得税分为境内所得和境外所得。主要包括以下11项内容: 1、工资、薪金所得 工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。这就是说,个人取得的所得,只要是与任职、受雇有关,不管其单位的资金开支渠道或以现金、实物、有价证卷等形式支付的,都是工资、薪金所得项目的课税对象。 2、个体工商户的生产、经营所得 个体工商户的生产、经营所得包括四个方面: (一)经工商行政管理部门批准开业并领取营业执照的城乡个体工商户,从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业及其他行业的生产、经营取得的所得。 (二)个人经政府有关部门批准,取得营业执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得。 (三)其他个人从事个体工商也生产、经营取得的所得,既个人临时从事生产、经营活动取得的所得。 (四)上述个体工商户和个人去的的生产、经营有关的各项应税所得。 3、对企事业单位的承包经营、承租经营所得 对企事业单位的承包经营、承租经营所得,是指个人承包经营、承组租经营以及转包、转租取得的所得,包括个人按月或者按次取得的工资、薪金性质的所得。 4、劳务报酬所得 劳物报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录象、演出、表演、广告、展览、技术服务、介绍服务、经济服务、代办服务以及其他劳务取得的所得。 5、稿酬所得 稿酬所得,是指个人因其作品以图书、报纸形式出版、发表而取得的所得。这里所说的“作品”,是指包括中外文字、图片、乐谱等能以图书、报刊方式出版、发表的作品;“个人作品”,包括本人的著作、翻译的作品等。个人取得遗作稿酬,应按稿酬所得项目计税。 6、特许权使用费所得 特许权使用费所得,是指个人提供专利权、著作权、商标权、非专利技术以及其他特许权的使用权取得的所得。提供著作权的使用权取得的所得,不包括稿酬所得。作者将自己文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,应按特许权使用费所得项目计税。 7、利息、股息、红利所得 利息、股息、红利所得,是指个人拥有债权、股权而取得的利息、股息、红利所得。利息是指个人的存款利息、货款利息和购买各中种债券的利息。股息,是指也称股利,是指股票持有人根据股份制公司章程规定,凭股票定期从股份公司取得的投资利益。红利,也称公司(企业)分红,是指股份公司或企

年收入超过12万要交个人所得税!这里的12万已交税,还需要叫个人所得税吗? 解决时间:2010-02-03 11:57 满意答案 好评率:100% 还要在申报,至于要不要交,看你要不要补 回答人的补充2010-02-01 15:35 年收入超过12万个人所得税的计算方法三字体大小:大 - 中 - 小zhanglh发表于 07-04-17 15:38 阅读(5853) 评论(1) 《个人所得税自行纳税申报办法》各类申报情形例解例解三 2006年12月18日 【大字体】【中字体】【小字体】例解三、2006年,林女士每月都从北京市的A、B两家金融公司拿工资。这两家金融公司一家位于海淀区,一家位于西城区,两家公司每月支付给林女士

(1)按国务院规定发放的政府特殊津贴200元/月; (2)客串B电视台某法律节目,每月取得劳务收入5000元,电视台按规定扣缴税款800元; (3)出版一科技专著,取得收入50000元,出版社已代扣税款5600元;同年,该专著被12家部委联合评选为XX大奖赛特等奖,奖金30000元;又被某市(地级市)评选得奖,奖金10000元,已代扣税款2000元。 (4)位于海淀区的家中被盗,保险公司根据林女士所购买的财产险,赔偿3万元。 则林女士应如何按《办法》的规定办理自行纳税申报? 答:林女士全年的收入来源渠道较多,适用的应税项目有“工资、薪金所得”、“劳务报酬所得”、“稿酬所得”、“偶然所得”四个项目。由于林女士每月同时从两处取得工资、薪金所得,应在次月7日内办理自行纳税申报;2006年度终了,由于林女士的年所得达到12万元,她应该按照《办法》的规定,向税务机关办理年所得12万元以上的自行纳税申报。具体如下: (一)平常取得收入时,林女士应按以下方法计算应纳税款,并办理自行纳税申报 1、工薪收入 虽然A、B两个公司在每月支付林女士工资、薪金所得时都扣缴了个人所得税,但是按照个人所得税法及其实施条例和《办法》的规定,从中国境内二处或二处以上取得工资、薪金所得的个人,应当将两处收入合并计税,并在取得收入的次月7日内自行到主管税务机关办理纳税申报。以1月份为例(其他月份同1月份): (1)应纳税款的计算 应纳税所得额=A公司应发工资+B公司应发工资-“三费一金”-1600 =16000+5600-3200-1600=16800元 应纳个人所得税额 = 应纳税所得额×税率-速算扣除数 = 16800×20%-375 = 2985元 A、B二公司已扣缴林女士个人所得税= 1865+475=2340元 故林女士应补税款 = 2985-2340=645元 (2)申报表的填写 申报时,林女士应填《个人所得税月份申报表》(表2)。具体填写方法见下表: (3)申报期限:2月1日—7日。 按照《办法》第十九条的规定,纳税人应在取得所得的次月7日内向主管税务机关办理纳税申报。 (4)申报地点:A或B公司所在地主管地税机关 根据《办法》的规定,纳税人从两处或者两处以上取得工资、薪金所得的,选择并固定向其中一处单位所在地主管地税机关申报。因此,林女士可以从两个

个人所得税是什么意思征税方式有 哪些 首套普通住宅房产,小于90平方米的,契税按房产总价的1%交;大于90小于144平方米的,按1.5%交;大于144平方米的,按3%交。非首套普通住宅房产,或非普通住宅房产,或非住宅性质房产,契税都是按3%交。 提到个人所得税,相信大家并不会感到太陌生。如今我们的工资收入,在达到了一定的数额标准之后,其实都是会要求交纳个税的,现在个税的起征点为5000元。也就是说超过了这个数额标准的部分,就要纳税。但是这个个人所得税是什么意思呢?估计有部分人还不清楚,下面就让小编来为你做详细解答吧。 一、个人所得税是什么 个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。 二、个人所得税的征收方式

为了实现有效征管,目前个人所得税采用了以代扣代缴为主,纳税人自行申报纳税为辅的征收方式。《个人所得税法》第八条规定,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。 (一)代扣代缴税款征收方式 代扣代缴是指按照税法规定负有扣缴税款义务的单位或个人,在向个人支付应纳税所得时,应计算的应纳税额,从其所得中扣出并缴入国库,同时向税务机关报送扣缴个人所得税报告表。这种方法有利于控管税源、防止漏税和逃税。 (二)自行申报纳税征收方式 自行申报纳税,是由纳税人自行在税法规定的纳税期限内,向税务机关申报取得的应税所得项目和数额,如实填写个人所得税纳税申报表,并按照税法规定计算应纳税额,据此缴纳个人所得税的一种方法。 三、个人所得税的纳税对象有哪些 我国个人所得税的纳税义务人是在中国境内居住有所得的人,以及不在中国境内居住而从中国境内取得所得的个人,包括中国国内公民,在华取得所得的外籍人员和港、澳、台同胞。 (一)居民纳税义务人

最新个人所得税的征收标准 最新的政策规定了个人所得税的征收标准,这是人们都关注的问题。下面为你介绍最新个人所得税征收标准,希望对你有用! 最新个人所得税征收标准税率表一:工资、薪金所得适用个人所得税累进税率表 2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。 税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用 1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额; 2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。 个人所得税计算公式工资个税的计算公式为:应纳税额=(工资薪金所得- 五险一金-扣除数) 适用税率-速算扣除数 个税起征点是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数 实发工资=应发工资-四金-缴税。 全月应纳税所得额=(应发工资-四金)-3500 【举例】 扣除标准:个税按3500元/月的起征标准算 如果某人的工资收入为5000元,他应纳个人所得税为:(5000 3500) 3% 0=45(元)。 新税法规定主要对个税四个方面的修订1、工薪所得扣除标准提高到3500元。 2、调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%。 3、调整个体工商户生产经营所得和承包承租经营所得税率级距。生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整。 4、个税纳税期限由7天改为15天,比现行政策延长了8天,进一步方便了扣缴义务人和纳税人纳税申报。

个人所得税政策解读 一.单选题 1.在个人取得的所得难以界定应纳税所得项目时,应由()确定。 主管税务机关 地方政府 财政部 国务院财政部门 2.我国个人所得税中工资、薪金采用的税率是()。 比例税率 五级超额累进税率 三级超额累进税率 七级超额累进税率 3.我国个人所得税的基本规范是1980年9月10日第五届全国人民代表大会第()次会议通过。 二 四 五 三 4.我国个人所得税的征税范围主要划分为()类。 九 十一 十二 十 5.对涉外人员的工资薪金所得征收个人所得税时,采用的费用扣除标准是()元。 2000 4800 1600 3500 6.我国个人所得税税制改革的目标模式是建立()税制模式。 分类税制模式 分类与综合相结合的税制模式 其他税制模式 综合税制模式 7.税法规定,对于特定行业职工取得的工资、薪金所得采取()的方式计征个人所得税。按年计算、分月预缴 按季度计算,分月预缴 按年计算,分季度预缴 按月计算并预缴 8.个体工商户每一纳税年度发生的与其生产经营业务直接相关的业务招待费支出的扣除额最高不得超过当年销售(营业)收入的()。 5‰ 60%

30% 15% 9.个人因与用人单位解除劳动关系而取得的一次性补偿收入,其收入在当地上年职工平均工资()倍数额以内的部分,免征个人所得税。 2 3 4 5 10.对于在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,每月允许再附加减除费用为()元。1300 1600 3500 4800 11.中国公民张某2015年12月取得年终奖奖金14400元,当月工资为3600元。则张某取得该笔奖金应缴纳的个人所得税为()元。 3 432 3495 442 12.某人2015年取得特许权使用费收入两次,一次收入为3000元,另一次收入为4500元。则该人特许权使用费所得应纳的个人所得税为()。 1160 1180 1200 1340 13.某人将其取得的80000元劳务报酬所得中的30000元通过教育机构捐赠给某希望小学,则该人的这部分劳务报酬应缴纳的个人所得税为()。 8200 10000 11440 18600 14.个体工商户的生产、经营所得适用()级超额累进税率。 三 四 五 七 15.某人商场购物抽奖获得价值5800元的电冰箱一台,则该部分所得应缴纳的个人所得税为()。 125 928 1160 16.建筑设计院某工程师为一工程项目制图,3个月完工交付了图纸。对方第1个月支付劳

以家庭为单位征收个人所得税问题之我见 2011-5-12 摘要:目前,我国的《个人所得税法》是以个人为单位对纳税人所得计征个人所得税,既未考虑家庭经济负担的差异,也未对纳税人的实际税负能力进行考量,从而偏离了个人所得税调节居民收入、实现收入公平分配的目标和原则。为了更好地发挥个人所得税在调节收入分配中的作用,国家发展和改革委员会的专家向“十二五”规划提出了应该以家庭为单位征收个人所得税的建议,从而应逐步完善相应配套条件:推动分类所得税制向综合所得税制的改革,制定科学合理的税率和费用扣除额,加强个人收入监控机制,完善税收征管方式。 关键词:个人所得税,家庭为单位,税改方案 个人所得税是当今世界上大多数国家普遍开征的税种。基于各国不同的基本国情,个人所得税制大体可分为三类:分类所得税制、综合所得税制,分类综合所得税制;而根据个人所得税课税单位的选择不同,又分为两种课税模式,即个人课税制和家庭课税制。目前,我国实行的是以个人为征收主体的分类所得税制,这种税制虽然易于控管,方便征收,但不利于贯彻量能课税的原则。 2010年8月23日,全国人大常委会首次围绕编制“十二五”规划纲要开展了专题调研活动。国家发展和改革委员会的专家向“十二五”规划提出建议,征收个人所得税应考虑每个人实际负担的人口。国家发展和改革委员会社会发展研究所所长杨宜勇在接受采访时说,收入分配改革方案核心应该是“不能让富的再富,穷的再穷”。他建议以家庭为单位计算征收个人所得税。国家发展和改革委员会财政金融司司长徐林指出:目前,我国个人所得税的征收体制有很多缺陷。征收机制是通过工作单位在工资发放单位代缴的,并没有考虑每个人实际负担的人口,一部分人承担的个人所得税偏高。“我们还有些征管的漏洞,可能有一部分人并没有缴足个人所得税。这是我们下一步个税改革的主要方面。”此外,常委会预算工作委员会在关于税收制度改革的专题调研报告中建议,适当提高居民生活费用扣除标准。由此可见,实行以家庭为单位征收的个人所得税改革具有必要性和一定程度的可行性。下面谈一下我个人对这个问题的浅显认识。 一、以家庭为单位征收个人所得税的必要性 目前,我国的《个人所得税法》是以个人为单位对纳税人所得计征个人所得税,既未考虑家庭经济负担的差异,也未对纳税人的实际税负能力进行考量,从而偏离了个人所得税调节居民收入、实现收入公平分配的目标和原则。家庭是一个经济整体,共同从事生产、投资和消费行为,共同承担家庭经济负担。作为社会的基本细胞,它的稳定也直接关系到社会的稳定。因此,家庭经济负担对纳税人的纳税能力起着制约的作用。家庭经济负担具有很大的差异性,为此要公平地衡量纳税人的纳税能力,就必须对纳税人的家庭经济负担进行具体的分析和了解,而不应将纳税人的收入状况同家庭的经济状况割裂开来考虑,否则,就会形成“穷人纳税,富人避税”的不公正局面。由此可见,以家庭为单位征收个人所得税的税制改革势在必行。 二、以家庭为单位征收个人所得税的优势分析 以家庭为单位征收个人所得税是我国现阶段个人所得税税制改革的方向,与以个人为单位相比具有很大的优势。家庭课税是指把家庭所有成员的收入都纳入到应纳税所得额中,在实际计算过程中按照个人收入叠加,得出家庭的收入总额,即应纳税所得额。以家庭为

个人所得税纳税申报表 (适用于年所得12万元以上的纳税人申报) INDIVIDUAL INCOME TAX RETURN (For individuals with an annual income of over 120,000 RMB Yuan) 所得年份:年填表日期:年月日金额单位:人民币元(列至角分)Year of income incurred: Date of filing: date month year Amount in RMB Yuan Preparer (Other than taxpayer)’s firm Filing date: Time: Year/Month/Date Responsible tax office:

填表须知 一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。 二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。 三、填写本表应当使用中文,也可以同时用中、外两种文字填写。 四、本表各栏的填写说明如下: 1.所得年份和填表日期: 申报所得年份:填写纳税人实际取得所得的年度; 填表日期,填写纳税人办理纳税申报的实际日期。 2.身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、港澳台通行证等)名称。 3.身份证照号码:填写中国居民纳税人的有效身份证照上的号码。 4.任职、受雇单位:填写纳税人的任职、受雇单位名称。纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。 5.任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。 6.任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。其中,行业应按国民经济行业分类标准填写,一般填至大类。 7.职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。 8.职业:填写纳税人的主要职业。 9.在华天数:由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。 10.中国境内有效联系地址:填写纳税人的住址或者有效联系地址。其中,中国有住所的纳税人应填写其经常居住地址。中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。 经常居住地,是指纳税人离开户籍所在地最后连续居住一年以上的地方。 11.经营单位纳税人识别码、纳税人名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。 纳税人识别码:填写税务登记证号码。 纳税人名称:填写个体工商户、个人独资企业、合伙企业名称,或者承包承租经营的企事业单位名称。 12.年所得额:填写在纳税年度内取得相应所得项目的收入总额。年所得额按《个人所得税自行纳税申报办法》的规定计算。 各项所得的计算,以人民币为单位。所得以非人民币计算的,按照税法实施条例第四十三条的规定折合成人民币。 13.应纳税所得额:填写按照个人所得税有关规定计算的应当缴纳个人所得税的所得额。 14.已缴(扣)税额:填写取得该项目所得在中国境内已经缴纳或者扣缴义务人已经扣缴的税款。 15.抵扣税额:填写个人所得税法允许抵扣的在中国境外已经缴纳的个人所得税税额。 16.减免税额:填写个人所得税法允许减征或免征的个人所得税税额。 17.本表为A4横式,一式两联,第一联报税务机关,第二联纳税人留存。 Instructions 一、This return is designed in accordance with THE INDIVIDUAL INCOME TAX LAW OF THE PEOPLE’S REPUBLIC OF CHINA, THE IMPLEMENTING RULES OF THE INDIVIDUAL INCOME TAX LAW OF THE PEOPLE’S REPUBLIC OF CHINA and THE RULES CONCERNING INDIVIDUAL INCOME TAX SELF DECLARATION(provisional), and is applicable for individuals with an annual income of reach 120,000 Yuan. 二、Taxable individuals are obliged to fill out and submit the return to the local tax authority within 3 months after the end of the tax year, either by themselves or other entrusted prepares. In case of inability to file the return within the prescribed time limit, an application should be submitted to the local tax authority within prescribed time limit and upon the tax authority’s approval, the filing deadline may be extended. 三、The return should be filled out in Chinese or in both Chinese and a foreign language. 四、Instructions for filling out various items: 1、Year of income incurred and Date or filling: Year of income incurred: The year in which the taxpayer receives the income. Date or filling: the actual date when the return is filed. 2、ID Type: The name of the valid identification certificate of the taxpayer(ID Card, passport, solider certificate, military officer certificate, permit for residents Hong Kong / Macau / Taiwan to Chinese mainland, etc.) 3、ID number: The number of the valid identification certificate of the taxpayer. 4、Employer: The taxpayer’s employer. The name of the employer for the reporting shall be filled if there are more than one employer. 5、Employer’s Tax ID Code: The ID code of the taxpayer’s employer registered at tax authority either as a taxpayer or as a withholder. 6、Industry of Employer: The industry a taxpayer’s employer belongs to. It should fall into the general categories of the Categorization of National Economy Industries. 7、Title: The taxpayer’s official rank at his/her employer. 8、Profession: The main profession of the taxpayer. 9、Days of stay in China: The actual days stayed in China by a taxpayer without a permanent residence during the tax due period. 10、Address in China: The address or the effective contacting address of the taxpayer. For a person without a residence who lives in a hotel, it means the room number and hotel name. 11、Taxpayer’s Tax ID code and Taxpayer’s Name: Tax ID Code of the business: The number on the tax registration certificate. Name of the business: The name of the taxable self-employed industrial and commercial households, individually-invested enterprises, partnerships, individually-invested or partner-invested private non-enterprises, or enterprises or social service providers partly or wholly funded by state assets under contracted or leased operation. 12、Annual Income: The total amount of the corresponding items of income in the tax year. The annual receipts income is calculated in accordance with THE INPLEMENTING RULES OF THE INDIVIDUAL INCOME TAX LAW OR THE PEOPLE’S REPUBLIC OF CHINA and THE LAW OF PEOPLE’S REPUBLIC OF CHINA CONCERNING ADMINISTRATION OF COLLECTION. The calculation shall be in RMB Yuan. Those in foreign currencies shall be converted to the RMB Yuan on the basis of the foreign exchange rate quoted by the competent state foreign exchange authority. 13、Taxable income: The part of an income which is subject to the individual income tax. 14、Tax pre-paid and withheld: The amount of the tax paid or withheld for the current items of income within China. 15、Tax credit: The amount of individual income tax paid outside China that it to be credited against in accordance with the Individual Income Tax Law. 16、Tax exempted or deducted: The amount of individual income tax which is to be exempted or deducted in accordance with the Individual Income Tax Law. 17、There shall be two original copies of this table in A4 format. One is for the taxpayer and the other is for the tax office for record.

个人所得税自行纳税申报例题及填报范例 例解一:年所得中是否包含单位为个人缴付的“三费一金”? 答:根据《个人所得税自行纳税申报办法(试行)》(以下简称《办法》)第七条规定,“个人所得税法实施条例第二十五条规定的按照国家规定单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金”(以下简称“三费一金”)可以不计入年所得12万元之内,具体标准应符合《财政部国家税务总局关于基本养老保险费、基本医疗保险费、失业保险费、住房公积金有关个人所得税政策的通知》(财税[2006]10号)的规定,单位和个人超过规定的标准缴付的“三费一金”应计入年所得范围内。因此,在计算年所得时,如果工资、薪金收入中含单位按照国家规定缴付的“三费一金”,则在计算年所得时应将其减除;如果工资、薪金收入中不含这部分收入,则不用再减除(以下的举例均假设个人取得的工资薪金收入不含单位为个人缴付的“三费一金”,且单位为个人缴付的“三费一金”均按国家规定标准缴纳)。 例解二:小赵是我市思明区A公司(非上市公司)的技术骨干并拥有公司的股份。2012年,小赵的全部收入及税款缴纳情况如下: (1)全年取得工薪收入188400元,每月收入及扣缴税款情况见下表:

(2)取得公司股权分红20000元,扣缴个人所得税4000元;(3)2012年6月份取得银行储蓄存款账户孳生利息收入1200元;(4)购买国债,取得利息收入2000元;

(5)购买企业债券,取得利息收入1500元,没有扣缴个人所得税; (6)出售家庭非唯一住房(原值700000元),取得转让收入860000元,按规定缴纳个人所得税12900元及营业税、契税等其他税费43000元; (7)出租自有商铺给某公司,每月租金3500元,缴纳个人所得税250元,及按国家规定缴纳的营业税等其他税费200元; (8)在上交所转让A股流通股票盈利60000元; (9)持有某上市公司A股股票,取得股息3000元,扣缴个人所得税300元; (10)发明一项专利,让渡给某公司使用,取得收入40000元,扣缴个人所得税6400元(不考虑营业税及附加税费); (11)一次购买体育彩票,中奖9000元。 小赵取得的上述收入应如何办理纳税申报? 答:小赵全年的收入来源渠道较多,适用的应税项目也多,有“工资、薪金所得”、“特许权使用费所得”、“利息、股息、红利所得”、“财产租赁所得”和“财产转让所得”以及“偶然所得”等应税所得项目,这些收入在小赵取得时,由支付所得的单位作为扣缴义务人扣缴税款并向税务进行申报。另外,2012年度终了,如果小赵的年所得达到12万元,他应该按照《办法》的规定,向主管地税机关办理年所得12万元以上的自行纳税申报。具体分析如下:(一)日常取得收入时,小赵应纳税款的缴纳方式 按照个人所得税法及其实施条例,以及相关税收法律、法规的规定: 1、小赵每个月取得工资性收入时,单位作为扣缴义务人已扣缴了个人所得税,小赵不需办理当月税款的自行纳税申报。同时,对于小赵取得年终奖金,可用全年一次性奖金的政策(国税发[2005]9号)计算缴税,税款由扣缴义务人

我国个人所得税存在的问题及其改革措施 【摘要】由于现行个人所得税制存在不适应市场经济发展、税收制度不完善等种种问题,使对其进行改革的问题迫在眉睫。从税制模式到具体的征收对象、费用扣除标准和税率结构等等,改革涉及到方方面面的问题,我们必须在改革目标的指引下,结合我国国情,遵循一定的原则来制定和落实各项计划任务,按部就班地稳步推进改革。笔者于本文中在借鉴他人成果的基础上就我国个人所得税存在问题及其改革措施进行探讨。 【关键词】个人所得税制税制模式免征额征收管理改革措施【正文】:自1994年税制改革以来,随着社会主义市场经济的建立、完善和发展,我国经济的快速增长和人民群众收入水平的大幅提高,以及国家对个人所得税征收管理的进一步加强,个人所得税收入迅猛发展(个人所得税收入由1993年的46.82亿元增加至2004年的1737.05亿元,占税收总收入的比重从1993年1.33%上升至2004年的6.8%),个人所得税已经成为我国的第四大税种。而现行的个人所得税制从税制模式到费用扣除标准、免征额和税率结构等等存在着税负不合理、不公平等缺点,亟需进行相应的个人所得税改革。 一、我国现行个人所得税制存在的问题 (一)分类税制模式难以体现公平税负1.分类税制模式不能充分体现公平税负、合理负担的原则。所谓分类税制,就是根据收入来源不同,将收入分成不同应税所得项目,不同扣除税率和征收方式。

我国目前对个人所得税实行分类所得税制模式,对纳税人不同性质的所得实行分项征税,对不同的项目采用不同的征税标准和方法。这种税制模式虽然既可控制税源,又可降低稽征成本,但不能全面衡量纳税人的真实纳税能力,不能区别纳税人各种负担状况,不利于纵向公平,容易造成应税所得来源渠道多、综合收入高的人不纳税或少纳税,而应税所得来源渠道单一、综合收入少但相对集中的人却要纳税的现象,无法充分体现“税负公平”的税收原则。随着对高收入调节力度的不断加大,征管水平能力的不断提高,社会配套条件的进一步完善,我们国家这种税制模式弱点,就显得越来越突出。 2.对非工薪收入缺乏有效监控,造成不同来源的收入之间税负不公。对于工薪阶层而言,由于收入来源单一又实行代扣代缴制,因此其完税率最高,而高收入者由于各种原因收入来源多元化,渠道多而隐蔽,税务部门对其监管的难度较大且征收成本很高,逃税和漏税现象较多。而我国现行税制客观上方便了高收入者进行避税:个人所得税目前分11个项目,一个人可能有1个项目,另一个人可能有好多项目。因此,高收入者一般多源收入,纳税纳得少;而非高收入者收入单一,因此纳税纳得比较多。如月收入同为2000元,若都是工薪所得,应缴纳税款为95元,若2000元所得分别为工薪所得800元,劳务所得800元和稿酬所得400元,则不必缴纳税收。 3.按月、按次分项计征,容易造成税负的不公。现实生活中,由于种种原因,纳税人各月获得收入可能是不均衡的,有的人每月的收入相对平均,有的人的收入则相对集中于某几个月。而依照现行的税