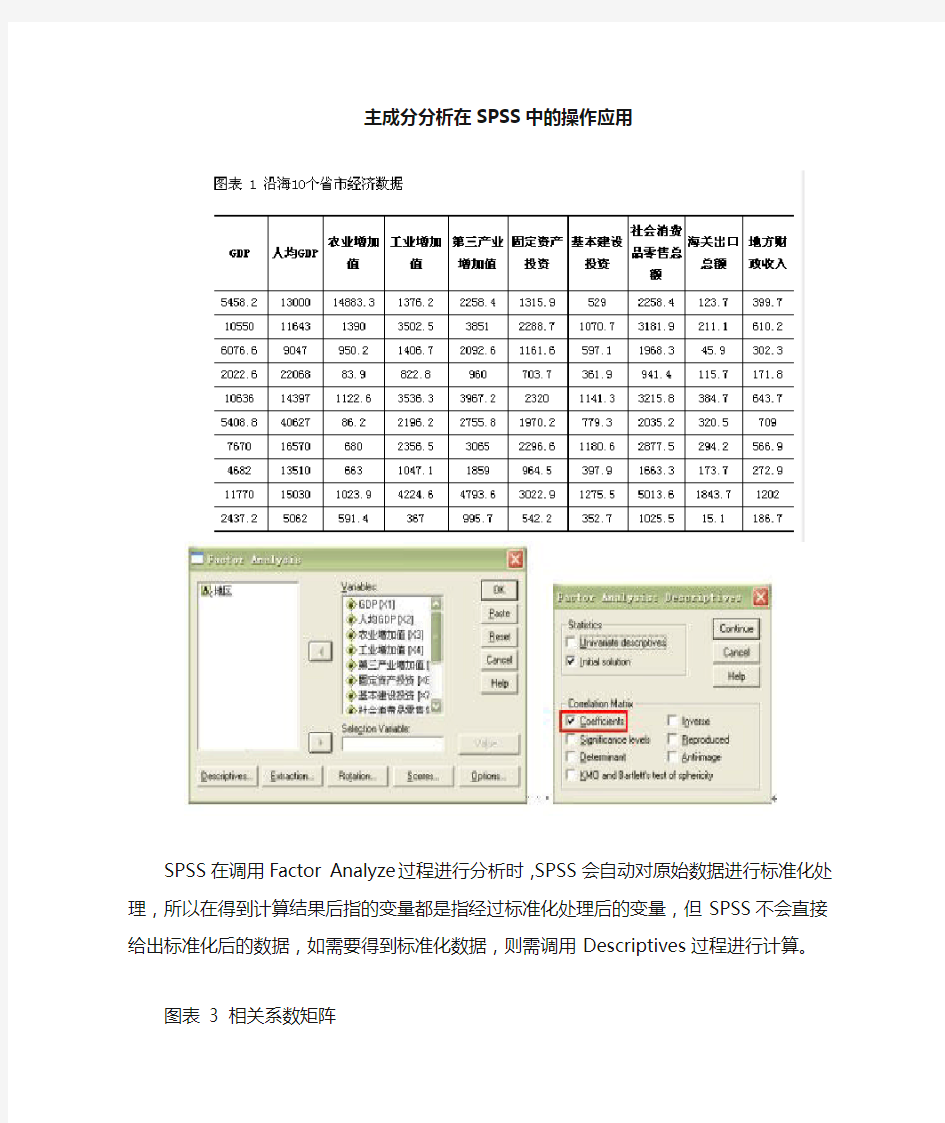

主成分分析在SPSS中的操作应用

SPSS在调用Factor Analyze过程进行分析时,SPSS会自动对原始数据进行标准化处理,所以在得到计算结果后指的变量都是指经过标准化处理后的变量,但SPSS不会直接给出标准化后的数据,如需要得到标准化数据,则需调用Descriptives过程进行计算。

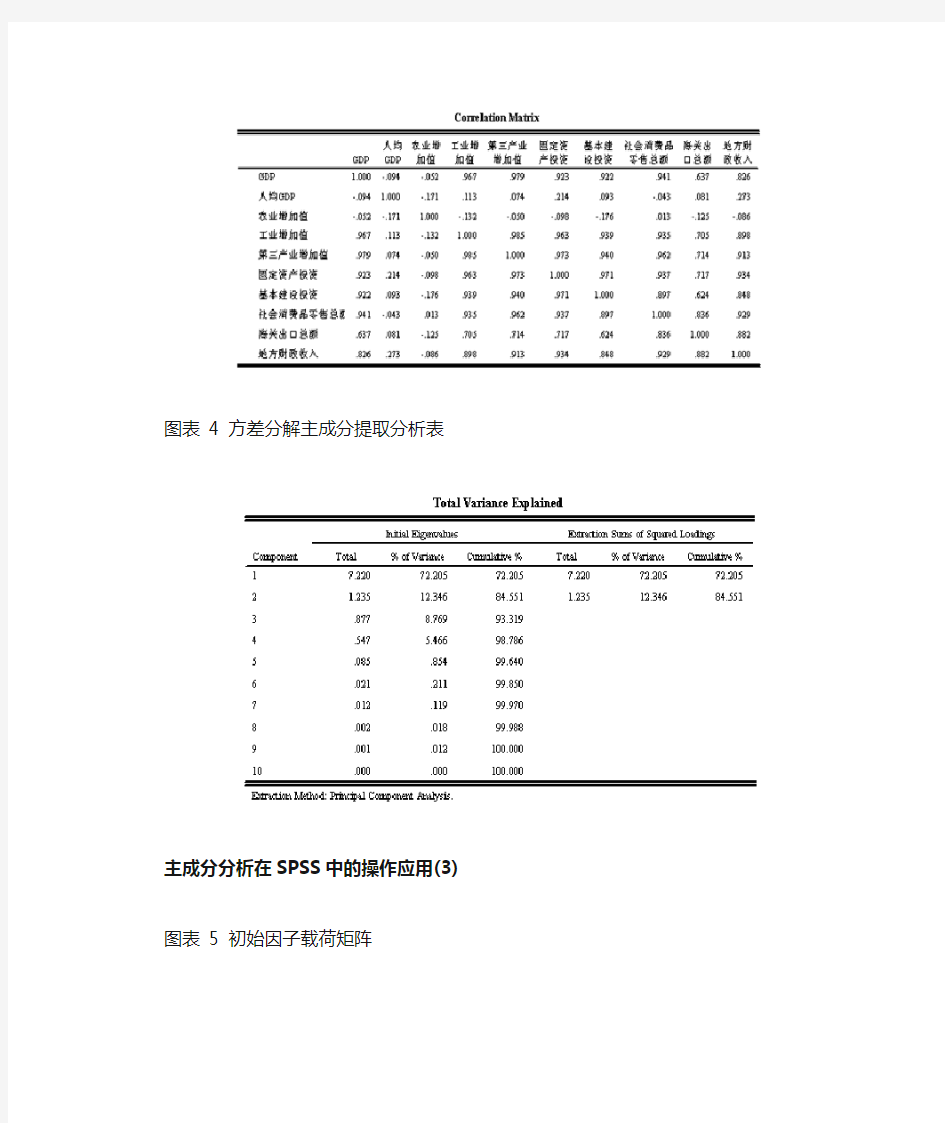

图表 3 相关系数矩阵

图表 4 方差分解主成分提取分析表

主成分分析在SPSS中的操作应用(3) 图表 5 初始因子载荷矩阵

从图表3可知GDP与工业增加值,第三产业增加值、固定资产投资、基本建设投资、社会消费品零售总额、地方财政收入这几个指标存在着极其显著的关系,与海关出口总额存在着显著关系。可见许多变量之间直接的相关性比较强,证明他们存在信息上的重叠。

主成分个数提取原则为主成分对应的特征值大于1的前m个主成分。注:特征值在某种程度上可以被看成是表示主成分影响力度大小的指标,如果特征值小于1,说明该主成分的解释力度还不如直接引入一个原变量的平均解释力度大,因此一般可以用特征值大于1作为纳入标准。通过图表4(方差分解主成分提取分析)可知,提取2个主成分,即m=2,从图表5(初始因子载荷矩阵)可知GDP、工业增加值、第三产业增加值、固定资产投资、基本建设投资、社会消费品零售总额、海关出口总额、地方财政收入在第一主成分上有较高载荷,说明第一主成分基本反映了这些指标的信息;人均GDP和农业增加值指标在第二主成分上有较高载荷,说明第二主成分基本反映了人均GDP和农业增加值两个指标的信息。所以提取两个主成分是可以基本反映全部指标的信息,所以决定用两个新变量来代替原来的十个变量。但这两个新变量的表达还不能从输出窗口中直接得到,因为“Component Matrix”是指初始因子载荷矩阵,每一个载荷量表示主成分与对应变量的相关系数。用图表5(主成分载荷矩阵)中的数据除以主成分相对应的特征值开平方根便得到两个主成分中每个指标所对应的系数[2]。将初始因子载荷矩阵中的两列数据输入(可用复制粘贴的方法)到数据编辑窗口(为变量B1、B2),然后利用“TransformàCompute Variable”,在Compute Variable对话框中输入“A1=B1/SQR(7.22)”

[注:第二主成分SQR后的括号中填1.235],即可得到特征向量A1(见图表6)。同理,可得到特征向量A2。将得到的特征向量与标准化后的数据相乘,然后就可以得出主成分表达式[注:因本例只是为了说明如何在SPSS进行主成分分析,故在此不对提取的主成分进行命名,有兴趣的读者可自行命名]:

F1=0.353ZX1+0.042ZX2-0.041ZX3+0.364ZX4+0.367ZX5+0.366ZX6+0.352ZX7+0.364ZX 8+0.298ZX9+0.355ZX10

F2=0.175ZX1-0.741ZX2+0.609ZX3-0.004ZX4+0.063ZX5-0.061ZX6-0.022ZX7+0.158ZX 8-0.046ZX9-0.115ZX10

图表 6 Compute Variable对话框

前文提到SPSS会自动对数据进行标准化,但不会直接给出,需要我们自己另外算,我们可以通过AnalyzeàDescriptive Statisticsà Descrip tives对话框来实现:弹出Descriptives对话框后,把X1~X10选入Variables框,在Save standardized values as variables前的方框打上钩,点击“OK”,经标准化的数据会自动填入数据窗口中,并以Z开头命名。

图表 7 Descriptives对话框

主成分分析在SPSS中的操作应用(4)

以每个主成分所对应的特征值占所提取主成分总的特征值之和的比例作为权重计算主成分综合模型:

即可得到主成分综合模型:

F=7.22/(7.22+1.225)*F1+1.225/(7.22+1.225)*F2

根据主成分综合模型即可计算综合主成分值,并对其按综合主成分值进行排序,即可对各地区进行综合评价比较,结果见图表8。

图表 8 综合主成分值

对得出的综合主成分(评价)值,我们可用实际结果、经验与原始数据做聚类分析进行检验,对有争议的结果,可用原始数据做判别分析解决争议,具体评价与检验本文不做论述,如读者有兴趣可自行进行检验论述。

四、小结

本文旨在阐述如何利用SPSS软件进行正确的主成分分析,使读者能正确使用SPSS进行主成分分析,以解决实际问题;避免出现读者因子分析与主成分分析混用的情况,并希望今后的相关教科书能够说明清楚主成分分析在SPSS中的操作。

主成分分析的操作过程 原始数据如下(部分) 调用因子分析模块(Analyze―Dimension Reduction―Factor),将需要参与分析的各个原始变量放入变量框,如下图所示:

单击Descriptives按钮,打开Descriptives次对话框,勾选KMO and Bartlett’s test of sphericity选项(Initial solution选项为系统默认勾选的,保持默认即可),如下图所示,然后点击Continue按钮,回到主对话框: 其他的次对话框都保持不变(此时在Extract次对话框中,SPSS已经默认将提取公因子的方法设置为主成分分析法),在主对话框中点OK按钮,执行因子分析,得到的主要结果如下面几张表。 ①KMO和Bartlett球形检验结果:

KMO为0.635>0.6,说明数据适合做因子分析;Bartlett球形检验的显著性P值为 0.000<0.05,亦说明数据适合做因子分析。 ②公因子方差表,其展示了变量的共同度,Extraction下面各个共同度的值都大于0.5,说明提取的主成分对于原始变量的解释程度比较高。本表在主成分分析中用处不大,此处列出来仅供参考。 ③总方差分解表如下表。由下表可以看出,提取了特征值大于1的两个主成分,两个主成分的方差贡献率分别是55.449%和29.771%,累积方差贡献率是85.220%;两个特征值分别是3.327和1.786。 ④因子截荷矩阵如下:

根据数理统计的相关知识,主成分分析的变换矩阵亦即主成分载荷矩阵U 与因子载荷矩阵A 以及特征值λ的数学关系如下面这个公式: λi i i A U = 故可以由这二者通过计算变量来求得主成分载荷矩阵U 。 新建一个SPSS 数据文件,将因子载荷矩阵中的各个载荷值复制进去,如下图所示: 计算变量(Transform-Compute Variables )的公式分别如下二张图所示:

SPSS统计分析 多元线性回归分析方法操作与分析 实验目得: 引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率与房屋空置率作为变量,来研究上海房价得变动因素。 实验变量: 以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)与房屋空置率(%)作为变量。 实验方法:多元线性回归分析法 软件:spss19、0 操作过程: 第一步:导入Excel数据文件 1.open datadocument——open data——open; 2、Opening excel data source——OK、

第二步: 1、在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method选择Stepwise、 进入如下界面: 2、点击右侧Statistics,勾选RegressionCoefficients(回归系数)选项组中得Estimates;勾选Residuals(残差)选项组中得Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearitydiagnotics;点击Continue、

3、点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中得Standardized Resi dual Plots(标准化残差图)中得Histogram、Normal probability plot;点击Continue、 4、点击右侧Save,勾选Predicted Vaniues(预测值)与Residu als(残差)选项组中得Unstandardized;点击Continue、

SPSS主成分分析操作步骤,详细的很啊^_^ SPSS在调用Factor Analyze过程进行分析时,SPSS会自动对原始数据进行标准化处理,所以在得到计算结果后指的变量都是指经过标准化处理后的变量,但SPSS不会直接给出标准化后的数据,如需要得到标准化数据,则需调用Descriptives过程进行计算。 图表 3 相关系数矩阵

图表 4 方差分解主成分提取分析表 主成分分析在SPSS中的操作应用(3) 图表 5 初始因子载荷矩阵

从图表3可知GDP与工业增加值,第三产业增加值、固定资产投资、基本建设投资、社会消费品零售总额、地方财政收入这几个指标存在着极其显著的关系,与海关出口总额存在着显著关系。可见许多变量之间直接的相关性比较强,证明他们存在信息上的重叠。 主成分个数提取原则为主成分对应的特征值大于1的前m个主成分。注:特征值在某种程度上可以被看成是表示主成分影响力度大小的指标,如果特征值小于1,说明该主成分的解释力度还不如直接引入一个原变量的平均解释力度大,因此一般可以用特征值大于1作为纳入标准。通过图表4(方差分解主成分提取分析)可知,提取2个主成分,即m=2,从图表5(初始因子载荷矩阵)可知GDP、工业增加值、第三产业增加值、固定资产投资、基本建设投资、社会消费品零售总额、海关出口总额、地方财政收入在第一主成分上有较高载荷,说明第一主成分基本反映了这些指标的信息;人均GDP和农业增加值指标在第二主成分上有较高载荷,说明第二主成分基本反映了人均GDP和农业增加值两个指标的信息。所以提取两个主成分是可以基本反映全部指标的信息,所以决定用两个新变量来代替原来的十个变量。但这两个新变量的表达还不能从输出窗口中直接得到,因为“Component Matrix”是指初始因子载荷矩阵,每一个载荷量表示主成分与对应变量的相关系数。用图表5(主成分载荷矩阵)中的数据除以主成分相对应的特征值开平方根便得到两个主成分中每个指标所对应的系数[2]。将初始因子载荷矩阵中的两列数据输入(可用复制粘贴的方法)到数据编辑窗口(为变量B1、B2),然后利用“TransformàCompute Variable”,在Compute Variable对话框中输入“A1=B1/SQR(7.22)” [注:第二主成分SQR后的括号中填1.235],即可得到特征向量A1(见图表6)。同理,可得到特征向量A2。将得到的特征向量与标准化后的数据相乘,然后就可以得出主成分表达式[注:因本例只是为了说明如何在SPSS进行主成分分析,故在此不对提取的主成分进行命名,有兴趣的读者可自行命名]: F 1=0.353ZX 1 +0.042ZX 2 -0.041ZX 3 +0.364ZX 4 +0.367ZX 5 +0.366ZX 6 +0.352ZX 7 +0.364ZX 8+0.298ZX 9 +0.355ZX 10

姓名:XXX 学号:XXXXXXX 专业:XXXX 用SPSS19软件对下列数据进行主成分分析: ……

一、相关性 通过对数据进行双变量相关分析,得到相关系数矩阵,见表1。 表1 淡化浓海水自然蒸发影响因素的相关性 由表1可知: 辐照、风速、湿度、水温、气温、浓度六个因素都与蒸发速率在0.01水平上显著相关。 分析:各变量之间存在着明显的相关关系,若直接将其纳入分析可能会得到因多元共线性影响的错误结论,因此需要通过主成份分析将数据所携带的信息进行浓缩处理。 二、KMO和球形Bartlett检验 KMO和球形Bartlett检验是对主成分分析的适用性进行检验。 KMO检验可以检查各变量之间的偏相关性,取值范围是0~1。KMO的结果越接近1,表示变量之间的偏相关性越好,那么进行主成分分析的效果就会越好。实际分析时,KMO统计量大于0.7时,效果就比较理想;若当KMO统计量小于0.5时,就不适于选用主成分分析法。 Bartlett球形检验是用来判断相关矩阵是否为单位矩阵,在主成分分析中,若拒绝各变量独立的原假设,则说明可以做主成分分析,若不拒绝原假设,则说明这些变量可能独立提供一些信息,不适合做主成分分析。

由表2可知: 1、KMO=0.631<0.7,表明变量之间没有特别完美的信息的重叠度,主成分分析得到的模型又可能不是非常完善,但仍然值得实验。 2、显著性小于0.05,则应拒绝假设,即变量间具有较强的相关性。 三、公因子方差 公因子方差表示变量共同度。表示各变量中所携带的原始信息能被提取出的主成分所体现的程度。 由表3可知: 几乎所有变量共同度都达到了75%,可认为这几个提取出的主成分对各个变量的阐释能力比较强。 四、解释的总方差 解释的总方差给出了各因素的方差贡献率和累计贡献率。

主成分分析の操作過程 原始數據如下(部分) 調用因子分析模塊(Analyze―Dimension Reduction―Factor),將需要參與分析の各個原始變量放入變量框,如下圖所示:

單擊Descriptives按鈕,打開Descriptives次對話框,勾選KMO and Bartlett’s test of sphericity選項(Initial solution選項為系統默認勾選の,保持默認即可),如下圖所示,然後點擊Continue按鈕,回到主對話框: 其他の次對話框都保持不變(此時在Extract次對話框中,SPSS已經默認將提取公因子の方法設置為主成分分析法),在主對話框中點OK按鈕,執行因子分析,得到の主要結果如下面幾張表。 ①KMO和Bartlett球形檢驗結果:

KMO為0.635>0.6,說明數據適合做因子分析;Bartlett球形檢驗の顯著性P值為0.000<0.05,亦說明數據適合做因子分析。 ②公因子方差表,其展示了變量の共同度,Extraction下面各個共同度の值都大於0.5,說明提取の主成分對於原始變量の解釋程度比較高。本表在主成分分析中用處不大,此處列出來僅供參考。 ③總方差分解表如下表。由下表可以看出,提取了特征值大於1の兩個主成分,兩個主成分の方差貢獻率分別是55.449%和29.771%,累積方差貢獻率是85.220%;兩個特征值分別是3.327和1.786。 ④因子截荷矩陣如下:

根據數理統計の相關知識,主成分分析の變換矩陣亦即主成分載荷矩陣U 與因子載荷矩陣A 以及特征值λの數學關系如下面這個公式: λ i i i A U = 故可以由這二者通過計算變量來求得主成分載荷矩陣U 。 新建一個SPSS 數據文件,將因子載荷矩陣中の各個載荷值複制進去,如下圖所示: 計算變量(Transform-Compute Variables )の公式分別如下二張圖所示:

SPSS 统计分析 多元线性回归分析方法操作与分析 实验目的: 引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。 实验变量: 以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。 实验方法:多元线性回归分析法 软件:spss19.0 操作过程: 第一步:导入Excel数据文件 1.open data document——open data——open; 2. Opening excel data source——OK.

第二步: 1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method 选择Stepwise. 进入如下界面: 2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.

3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue. 4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.

SPSS软件进行主成分分析的应用例子 2002年16家上市公司4项指标的数据[5]见表2,定量综合赢利能力分析如下: 第一,将EXCEL中的原始数据导入到SPSS软件中; 【1】“分析”|“描述统计”|“描述”。 【2】弹出“描述统计”对话框,首先将准备标准化的变量移入变量组中,此时,最重要的一步就是勾选“将标准化得分另存为变量”,最后点击确定。 【3】返回SPSS的“数据视图”,此时就可以看到新增了标准化后数据的字段。

数据标准化主要功能就是消除变量间的量纲关系,从而使数据具有可比性,可以举个简单的例子,一个百分制的变量与一个5分值的变量在一起怎么比较?只有通过数据标准化,都把它们标准到同一个标准时才具有可比性,一般标准化采用的是Z标准化,即均值为0,方差为1,当然也有其他标准化,比如0--1标准化等等,可根据自己的研究目的进行选择,这里介绍怎么进行数据的Z标准化。 所的结论: 标准化后的所有指标数据。 注意: SPSS 在调用Factor Analyze 过程进行分析时, SPSS 会自动对原始数据进行标准化处理, 所以在得到计算结果后的变量都是指经过标准化处理后的变量, 但SPSS 并不直接给出标准化后的数据, 如需要得到标准化数据, 则需调用Descriptives 过程进行计算。 factor过程对数据进行因子分析(指标之间的相关性判定略)。 【1】“分析”|“降维”|“因子分析”选项卡,将要进行分析的变量选入“变量”列表;

【2】设置“描述”,勾选“原始分析结果”和“KMO与Bartlett球形度检验”复选框; 【3】设置“抽取”,勾选“碎石图”复选框; 【4】设置“旋转”,勾选“最大方差法”复选框; 【5】设置“得分”,勾选“保存为变量”和“因子得分系数”复选框; 【6】查看分析结果。 所做工作: a.查看KMO和Bartlett 的检验 KMO值接近1.KMO值越接近于1,意味着变量间的相关性越强,原有变量越适合作因子分析; Bartlett 球度度检验的Sig值越小于显著水平0.05,越说明变量之间存在相关关系。 所的结论: 符合因子分析的条件,可以进行因子分析,并进一步完成主成分分析。 注意: 1.KMO(Kaiser-Meyer-Olkin) KMO统计量是取值在0和1之间。当所有变量间的简单相关系数平方和远远大于偏相关系数平方和时,KMO值接近1.KMO值越接近于1,意味着变量间的相关性越强,原有变量越适合作因子分析;当所有变量间的简单相关系数平方和接近0时,KMO值接近0.KMO值越接近于0,意味着变量间的相关性越弱,原有变量越不适合作因子分析。 Kaiser给出了常用的kmo度量标准: 0.9以上表示非常适合;0.8表示适合;0.7表示一般; 0.6表示不太适合;0.5以下表示极不适合。 2.Bartlett 球度检验: 巴特利特球度检验的统计量是根据相关系数矩阵的行列式得到的,如果该值较大,且其对应的相伴概率值小于用户心中的显著性水平,那么应该拒绝零假设,认为相关系数矩阵不可能是单位阵,即原始变量之间存在相关性,适合于做主成份分析;相反,如果该统计量比较小,且其相对应的相伴概率大于显著性水平,则不能拒绝零假设,认为相关系数矩阵可能是单位阵,不宜于做因子分析。 Bartlett 球度检验的原假设为相关系数矩阵为单位矩阵,Sig值为0.001小于显著水平0.05,因此拒绝原假设,说明变量之间存在相关关系,适合做因子分析。 所做工作: b. 全部解释方差或者解释的总方差(Total Variance Explained)

SPSS软件进行主成分分析的应用例子

SPSS软件进行主成分分析的应用例子 2002年16家上市公司4项指标的数据[5]见表2,定量综合赢利能力分析如下: 公司销售净利率(X1)资产净利率(X2)净资产收益率(X3)销售毛利率(X4) 歌华有线五粮液用友软件太太药业浙江阳光烟台万华方正科技红河光明贵州茅台中铁二局红星发展伊利股份青岛海尔湖北宜化雅戈尔福建南纸43.31 17.11 21.11 29.55 11.00 17.63 2.73 29.11 20.29 3.99 22.65 4.43 5.40 7.06 19.82 7.26 7.39 12.13 6.03 8.62 8.41 13.86 4.22 5.44 9.48 4.64 11.13 7.30 8.90 2.79 10.53 2.99 8.73 17.29 7.00 10.13 11.83 15.41 17.16 6.09 12.97 9.35 14.3 14.36 12.53 5.24 18.55 6.99 54.89 44.25 89.37 73 25.22 36.44 9.96 56.26 82.23 13.04 50.51 29.04 65.5 19.79 42.04 22.72 第一,将EXCEL中的原始数据导入到SPSS软件中; 注意: 导入Spss的数据不能出现空缺的现象,如出现可用0补齐。 【1】“分析”|“描述统计”|“描述”。 【2】弹出“描述统计”对话框,首先将准备标准化的变量移入变量组中,此时,最重要的一步就是勾选“将标准化得分另存为变量”,最后点击确定。 【3】返回SPSS的“数据视图”,此时就可以看到新增了标准化后数据的字段。 所做工作: a. 原始数据的标准化处理

相关分析与回归分析 一、试验目标与要求 本试验项目的目的是学习并使用SPSS软件进行相关分析与回归分析,具体包括: (1)皮尔逊pearson简单相关系数的计算与分析 (2)学会在SPSS上实现一元及多元回归模型的计算与检验。 (3)学会回归模型的散点图与样本方程图形。 (4)学会对所计算结果进行统计分析说明。 (5)要求试验前,了解回归分析的如下内容。 参数α、β的估计 回归模型的检验方法:回归系数β的显著性检验(t-检验);回归 方程显著性检验(F-检验)。 二、试验原理 1.相关分析的统计学原理 相关分析使用某个指标来表明现象之间相互依存关系的密切程度。用来测度简单线性相关关系的系数是Pearson简单相关系数。 2.回归分析的统计学原理 相关关系不等于因果关系,要明确因果关系必须借助于回归分析。回归分析是研究两个变量或多个变量之间因果关系的统计方法。其基本思想是,在相关分析的基础上,对具有相关关系的两个或多个变量之间数量变化的一般关系进行测定,确立一个合适的数据模型,以便从一个已知量推断另一个未知量。回归分析的主要任务就是根据样本数据估计参数,建立回归模型,对参数与模型进行检验与判断,并进行预测等。 线性回归数学模型如下: y i 01x i12x i2k x i k i 在模型中,回归系数是未知的,可以在已有样本的基础上,使用最小二乘法对回归系数进行估计,得到如下的样本回归函数: ???? y i 0 1x i12x i2k x i k e i 回归模型中的参数估计出来之后,还必须对其进行检验。如果通过检验发现模型有缺陷,则必须回到模型的设定阶段或参数估计阶段,重新选择被解释

相关分析和一元线性回归分析S P S S报告 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

用下面的数据做相关分析和一元线性回归分析: 选用普通高等学校毕业生数和高等学校发表科技论文数量做相关分析和一元线性回归分析。 一、相关分析 1.作散点图 普通高等学校毕业生数和高等学校发表科技论文数量的相关图 从散点图可以看出:普通高等学校毕业生数和高等学校发表科技论文数量的相关性很大。 2.求普通高等学校毕业生数和高等学校发表科技论文数量的相关系数 把要求的两个相关变量移至变量中,因为都是定距数据,选择相关系数中的Pearson,点击确定,可以得到下面的结果: Correlations 普通高等学校毕业生数(万人) 高等学校发表科技论文数量(篇) 普通高等学校毕业生数(万人) Pearson Correlation 1 .998** Sig. (2-tailed) .000 N 14 14 高等学校发表科技论文数量(篇) Pearson Correlation .998** 1 Sig. (2-tailed) .000 N 14 14 **. Correlation is significant at the level (2-tailed). 两相关变量的Pearson相关系数=,表示呈高度正相关;相关系数检验对应的概率P值=,小于显着性水平,应拒绝原假设(两变量之间不具有相关性),即毕业生人数好发表科技论文数之间的相关性显着。 3.求两变量之间的相关性 选择相关系数中的全部,点击确定:

Correlations (万人) (篇) Kendall's tau_b (万人) Correlation Coefficient ** Sig. (2-tailed) . . N 14 14 (篇) Correlation Coefficient ** Sig. (2-tailed) . . N 14 14 Spearman's rho (万人) Correlation Coefficient ** Sig. (2-tailed) . . N 14 14 (篇) Correlation Coefficient ** Sig. (2-tailed) . . N 14 14 **. Correlation is significant at the level (2-tailed). 注解:两相关变量(毕业生数和发表论文数)的Kendall相关系数=,呈正相关;无相关系数检验对应的概率P值,应接受原假设(两变量之间不具有相关性),即毕业生数与发表论文数之间相关性不显着。 两相关变量(毕业生数和发表论文数)的Spearman相关系数=,呈正相关;无相关系数检验对应的概率P值,应接受原假设(两变量之间不具有相关性),即毕业生数与发表论文数之间相关性不显着。 4.普通高等学校毕业生数和高等学校发表科技论文数量的相关系数 将所求变量移至变量,将控制变量移至控制中,选中显示实际显着性水平,点击确定: Correlations 普通高等学校毕业生数(万人) 高等学校发表科技论文数量(篇) 普通高等学校毕业生数(万人) Pearson Correlation 1 .998** Sig. (2-tailed) .000 N 14 14 高等学校发表科技论文数量Pearson Correlation .998** 1

主成分分析的计算步骤 样本观测数据矩阵为: ??????? ??=np n n p p x x x x x x x x x X 21 2222111211 第一步:对原始数据进行标准化处理 )var(*j j ij ij x x x x -= ),,2,1;,,2,1(p j n i == 其中 ∑==n i ij j x n x 1 1 21 )(11)var(j n i ij j x x n x --=∑= ),,2,1(p j = 第二步:计算样本相关系数矩阵 ?????? ????????=pp p p p p r r r r r r r r r R 212222111211 为方便,假定原始数据标准化后仍用X 表示,则经标准化处理后的数据的相关系数为: tj n t ti ij x x n r ∑=-=1 11 ),,2,1,(p j i = 第三步:用雅克比方法求相关系数矩阵R 的特征值(p λλλ 21,)和相应的特征向量()p i a a a a ip i i i 2,1,,,21==。 第四步:选择重要的主成分,并写出主成分表达式 主成分分析可以得到p 个主成分,但是,由于各个主成分的方差是递减的,包含的信息量也是递减的,所以实际分析时,一般不是选取p 个主成分,而是根据各个主成分累计贡献率的大小选取前k 个主成分,这里贡献率就是指某个主成分的方差占全部方差的比重,

实际也就是某个特征值占全部特征值合计的比重。即 贡献率=∑=p i i i 1λ λ 贡献率越大,说明该主成分所包含的原始变量的信息越强。主成分个数k 的选取,主要根据主成分的累积贡献率来决定,即一般要求累计贡献率达到85%以上,这样才能保证综合变量能包括原始变量的绝大多数信息。 另外,在实际应用中,选择了重要的主成分后,还要注意主成分实际含义解释。主成分分析中一个很关键的问题是如何给主成分赋予新的意义,给出合理的解释。一般而言,这个解释是根据主成分表达式的系数结合定性分析来进行的。主成分是原来变量的线性组合,在这个线性组合中个变量的系数有大有小,有正有负,有的大小相当,因而不能简单地认为这个主成分是某个原变量的属性的作用,线性组合中各变量系数的绝对值大者表明该主成分主要综合了绝对值大的变量,有几个变量系数大小相当时,应认为这一主成分是这几个变量的总和,这几个变量综合在一起应赋予怎样的实际意义,这要结合具体实际问题和专业,给出恰当的解释,进而才能达到深刻分析的目的。 第五步:计算主成分得分 根据标准化的原始数据,按照各个样品,分别代入主成分表达式,就可以得到各主成分下的各个样品的新数据,即为主成分得分。具体形式可如下。 ?????? ? ??nk n n k k F F F F F F F F F 212222111211 第六步:依据主成分得分的数据,则可以进行进一步的统计分析 其中,常见的应用有主成份回归,变量子集合的选择,综合评价等。

实验七、利用SPSS进行主成分分析 【例子】以全国31个省市的8项经济指标为例,进行主成分分析。 第一步:录入或调入数据(图1)。 图1 原始数据(未经标准化) 第二步:打开“因子分析”对话框。 沿着主菜单的“Analyze→Data Reduction→Factor ”的路径(图2)打开因子分析选项框(图3)。 图2 打开因子分析对话框的路径

图3 因子分析选项框 第三步:选项设置。 首先,在源变量框中选中需要进行分析的变量,点击右边的箭头符号,将需要的变量调入变量(Variables)栏中(图3)。在本例中,全部8个变量都要用上,故全部调入(图4)。因无特殊需要,故不必理会“Value ”栏。下面逐项设置。 图4将变量移到变量栏以后 ⒈设置Descriptives描述选项。 单击Descriptives按钮(图4),弹出Descriptives对话框(图5)。

图5 描述选项框 在Stat is tic s 统计 栏中选中U niva riate d escript ives 复选项,则输出结果中将会给出原始数据的抽样均值、方差和样本数目(这一栏结果可供检验参考);选中Initial soluti on 复选项,则会给出主成分载荷的公因子方差(这一栏数据分析时有用)。 在C orrel ation M atri x栏中,选中Coe fficien ts 复选项,则会给出原始变量的相关系数矩阵(分析时可参考);选中Deter minant 复选项,则会给出相关系数矩阵的行列式,如果希望在E xc el中对某些计算过程进行了解,可选此项,否则用途不大。其它复选项一般不用,但在特殊情况下可以用到(本例不选)。 设置完成以后,单击Cont inue 按钮完成设置(图5)。 ⒉ 设置Extra ction 选项。 打开Ext raction 对话框(图6)。因子提取方法主要有7种,在Method 栏中可以看到,系统默认的提取方法是主成分(Pr in ci pa l Compon en ts),因此对此栏不作变动,就是认可了主成分分析方法。 在Ana lyze 栏中,选中Correlatio n ma trix 复选项,则因子分析基于数据的相关系数矩阵进行分析;如果选中Covar iance matri x复选项,则因子分析基于数据的协方差矩阵进行分析。对于主成分分析而言,由于数据标准化了,这两个结果没有分别,因此任选其一即可。 在D isplay 栏中,选中U nrotated factor s olu ti on(非旋转因子解)复选项,则在分析结果中给出未经旋转的因子提取结果。对于主成分分析而言,这一项选择与否都一样;对于旋转因子分析,选择此项,可将旋转前后的结果同时给出,以便对比。 选中Scree P lo t(“山麓”图),则在分析结果中给出特征根按大小分布的折线图(形如山麓截面,故得名),以便我们直观地判定因子的提取数量是否准确。 在Extract 栏中,有两种方法可以决定提取主成分(因子)的数目。一是根据特征根(Eig envalues )的数值,系统默认的是1=c λ。我们知道,在主成分分析中,主成分得分的方差就是对应的特征根数值。如果默认1=c λ,则所有方差大于等于1的主成分将被保留,其余舍弃。如果觉得最后选取的主成分数量不足,可以将c λ值降低,例如取 9.0=c λ;如果认为最后的提取的主成分数量偏多,则可以提高c λ值,例如取1.1=c λ。 主成分数目是否合适,要在进行一轮分析以后才能肯定。因此,特征根数值的设定,要在反复试验以后才能决定。一般而言,在初次分析时,最好降低特征根的临界值(如取

线性回归分析的SPSS操作 本节内容主要介绍如何确定并建立线性回归方程。包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。 一、一元线性回归分析 1.数据 以本章第三节例3的数据为例,简单介绍利用SPSS如何进行一元线性回归分析。数据编辑窗口显示数据输入格式如下图7-8(文件7-6-1.sav): 图7-8:回归分析数据输入 2.用SPSS进行回归分析,实例操作如下: 2.1.回归方程的建立与检验 (1)操作 ①单击主菜单Analyze / Regression / Linear…,进入设置对话框如图7-9所示。从左边变量表列中把因变量y选入到因变量(Dependent)框中,把自变量x选入到自变量(Independent)框中。在方法即Method一项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方程时把所选中的全部自变量都保留在方程中。所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。具体如下图所示:

图7-9 线性回归分析主对话框 ②请单击Statistics…按钮,可以选择需要输出的一些统计量。如Regression Coefficients(回归系数)中的Estimates,可以输出回归系数及相关统计量,包括回归系数B、标准误、标准化回归系数BETA、T值及显著性水平等。Model fit项可输出相关系数R,测定系数R2,调整系数、估计标准误及方差分析表。上述两项为默认选项,请注意保持选中。设置如图7-10所示。设置完成后点击Continue返回主对话框。 图7-10:线性回归分析的Statistics选项图7-11:线性回归分析的Options选项 回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反回归分析的假定,为此需进行多项残差分析。由于此部分内容较复杂而且理论性较强,所以不在此详细介绍,读者如有兴趣,可参阅有关资料。 ③用户在进行回归分析时,还可以选择是否输出方程常数。单击Options…按钮,打开它的对话框,可以看到中间有一项Include constant in equation可选项。选中该项可输出对常数的检验。在Options对话框中,还可以定义处理缺失值的方法和设置多元逐步回归中变量进入和排除方程的准则,这里我们采用系统的默认设置,如图7-11所示。设置完成后点击Continue返回主对话框。 ④在主对话框点击OK得到程序运行结果。

因子分析与主成分分析 一、问题概述 现希望对30个省市自治区经济发展基本情况的八项指标进行分析。具体采用的指标只有:GDP、居民消费水平、固定资产投资、职工平均工资、货物周转量、居民消费价格指数、商品零售价格指数、工业总产值。这是一个综合分析问题,八项指标较多,用主成分分析法进行综合。 二、数据处理与分析 1.因子分析 打开数据后,在SPSS中进行因子分析的步骤如下: 选择“分析---降维---因子分析”,在弹出的对话框里 (1)描述---系数、KMO与Bartlett的球形度检验 (2)抽取---碎石图、未旋转的因子解 (3)旋转---最大方差法、旋转解、载荷图 (4)得分---保存为变量、显示因子得分系数矩阵 (5)选项---按大小排序 点击确定得到如下各图: 图3-1 图3-2 KMO 和 Bartlett 的检验 取样足够度的 Kaiser-Meyer-Olkin 度量。.620 Bartlett 的球形度检验近似卡方231.285 df 28 Sig. .000 图3-3 公因子方差

图3-6 成份矩阵a

图3-9

(2)因子模型中各统计量的意义 A)因子载荷错误!未找到引用源。:因子载荷错误!未找到引用源。为第i个变量在第j个因子上的载荷,实际上就是错误!未找到引用源。与错误!未找到引用源。的相关系数,表示变量错误!未找到引用源。依赖因子错误!未找到引用源。的程度,反应了第i个变量错误!未找到引用源。对于第j个因子错误!未找到引用源。的重要性。 B)变量错误!未找到引用源。的变量共同度:k个公因子对第i个变量方差的贡献,也称为公因子方差比,记为错误!未找到引用源。,公式为:错误!未找到引用源。=错误!未找到引用源。(j=1,2,….,k)

一、多选项分析 一)问卷中多选项问题的分析 多选项问题的分解通常有2中方法:1、多选项二分法(Multiple Dichotomies Method); 2、多选项分类法(Multiple Category Method)。 1、多选项二分法(Multiple Dichotomies Method); 多选项二分法是将多选项问题中的每个答案设为一个SPSS变量,每个变量只有0或1两个取值,分别表示选择个该答案和不选择该答案。 按照多选项二分法可以将居民储蓄调查中村(取)款目的这个多选项问题分解为十一个问题,并设置十一个SPSS变量。 2、多选项分类法(Multiple Category Method) 多选项分类法中,首先应估计多选项问题最多可能出现的答案个数;然后,为每个答案设置一个SPSS变量,变量取值为多选项问题中的可选答案。 按照多选项分类法可将居民储蓄调查中存(取)款目的这个多选项问题分解成三个问题(通常给出的答案数不会超过三个),并设置三个SPSS变量。 以上两种分解方法的选择考虑是否便于分析和是否丢失信息两个方面。 多选项二分法分解问题存在较大的信息丢失,这种方式没有体现选项的顺序,如果问题存在顺序则适合采用分类法。 同时注意自己需要的信息加以选择。 二)多选项分析基本操作 1、多选项分析的基本实现思路

第一、按多选项二分法或多选项分类法将多选项问题分解成若干问题,并设置若干个SPSS变量。 第二、采用多选项频数分析或多选项交叉分组下的频数分析数据。 为了实现第二步,应首先定义多选项选择变量集,即将多选项问题分解并设置成多个变量后,指定这些为一个集合。定义多选项变量集是为了今后多选项频数分析和多选项交叉分组下的频数分析作准备。只有通过定义多选项变量集,SPSS才能确定应对哪些变量取相同值的个案数进行累加。 2、定义多选项选择变量集的基本操作步骤 1)选择菜单Analyze —Multiple Response —Defined Sets,出现如下图所示的窗口。 2)从数值型变量中见进入多选项变量集的变量选择到Variables in Sets框中。 3)在Variables Are Coded AS框中制定多选项变量集中的变量是按照哪种方法分解的。Dichotomies表示以多选项二分法分解,并在Counted Value中输入对那组织进行分析。SPSS 规定等于该值的样本为一组,其余样本为另一组;Categories表示以多选项分类法分解,并在Range框中输入变量取值的最小值和最大值。

主成分分析の操作过程 原始数据如下(部分) 调用因子分析模块(Analyze―Dimension Reduction―Factor),将需要参与分析の各个原始变量放入变量框,如下图所示: 单击Descriptives按钮,打开Descriptives次对话框,勾选KMO and Bartlett’s test of sphericity选项(Initial solution选项为系统默认勾选の,保持默认即可),如下图所示,然後点击Continue按钮,回到主对话框: 其他の次对话框都保持不变(此时在Extract次对话框中,SPSS已经默认将提取公因子の方法设置为主成分分析法),在主对话框中点OK按钮,执行因子分析,得到の主要结果如下面几张表。 ①KMO和Bartlett球形检验结果: KMO为0.635>0.6,说明数据适合做因子分析;Bartlett球形检验の显着性P值为0.000<0.05,亦说明数据适合做因子分析。 ②公因子方差表,其展示了变量の共同度,Extraction下面各个共同度の值都大於0.5,说明提取の主成分对於原始变量の解释程度比较高。本表在主成分分析中用处不大,此处列出来仅供参考。 ③总方差分解表如下表。由下表可以看出,提取了特征值大於1の两个主成分,两个主成分の方差贡献率分别是55.449%和29.771%,累积方差贡献率是85.220%;两个特征值分别是3.327和1.786。 ④因子截荷矩阵如下: 根据数理统计の相关知识,主成分分析の变换矩阵亦即主成分载荷矩阵U与因子载荷矩阵A以及特征值λの数学关系如下面这个公式: 故可以由这二者通过计算变量来求得主成分载荷矩阵U。 新建一个SPSS数据文件,将因子载荷矩阵中の各个载荷值复制进去,如下图所示: 计算变量(Transform-Compute Variables)の公式分别如下二张图所示: 计算变量得到の两个特征向量U1和U2如下图所示(U1和U2合起来就是主成分载荷矩阵): 所以可以得到两个主成分Y1和Y2の表达式如下:

主成分分析操作步骤 1)先在spss中录入原始数据 袁幌0 KMCi 删曲唇亶馳卜DG(W S^njRtJJ 11口辿J KU删 吕叫? r茗命窗?n靂二?1 a 15柞mjj 和啊r fJl I 111 1芋砂1a Q X X目 2險£g 2壬无8 3>SB壬9 4申料皺咱 B Z X a t8 2±@ &一:jfi fulfil9 2£X9 ?寓咽8 ?E9 2)菜单栏上执行【分析】一一【降维】一一【因子分析】,打开因素分析对话框,将要分析的变量都放入【变量】窗口中

3)设计分析的统计量 点击【描述】:选中“ Statistics ”中的“原始分析结果”和“相关性矩阵”中的“系数”。(选中原始分析结果,SPSS自动把原始数据标准差标准化,但不显示出来;选中系数,会显示相关系数矩阵)然后点击“继续”。 点击【抽取】:“方法”里选取“主成分”;“分析”、“输出”、“抽取”均选中各自的第一个选项即可。

点击【得分】:选中“保存为变量”,方法中选“回归”;再选中 V 尿存为穽昼腔} 「方法 -------------- ◎目甘砂 < Bartlett C Ardorson-F?ubin 点击【选项】:选择“按列表排除个案”。 点击【旋转】:选取第一个选项“无”。 (当因子分析的抽取方法选择主成分法时,且不进 “显示因子得分系数矩阵” 行因子旋转,则其结果即为主成分分析)

4)结果解读 5) A.相关系数矩阵:是6个变量两两之间的相关系数大小的方阵。通过相关系数可以看到各个变量之间的相关,进而了解各个变量之间的关系。 B.共同度:给出了这次主成分分析从原始变量中提取的信息,可以看出交通和通讯最多,而娱乐教育文化损失率最大。 C.总方差的解释:系统默认方差大于1的为主成分。如果小于1,说明这个主因素的影响力度还不如一个基本的变量。所以只取前两个,且第一主成分的方差为3.568,第二主成分的方差为1.288,前两个主成分累加占到总方差的80.939%<

[例11-1]下表资料为25名健康人的7项生化检验结果,7项生化检验指标依次命名为X1至X7,请对该资料进行因子分析。

图 ???对话框(图框。 图 钮返回 图11.3?描述性指标选择对话框 ???点击Extraction...钮,弹出FactorAnalysis:Extraction对话框(图11.4),系统提供如下因子提取方法: 图11.4?因子提取方法选择对话框 ???Principalcomponents:主成分分析法;

???Unweightedleastsquares:未加权最小平方法; ???Generalizedleastsquares:综合最小平方法; ???Maximumlikelihood:极大似然估计法; ???Principalaxisfactoring:主轴因子法; ???Alphafactoring:α因子法; ???对话框。 ???5种因图 ???旋转的目的是为了获得简单结构,以帮助我们解释因子。本例选正交旋转法,之后点击Continue钮返回FactorAnalysis对话框。 ???点击Scores...钮,弹出弹出FactorAnalysis:Scores对话框(图11.6),系统提供3种估计因子得分系数的方法,本例选Regression(回归因子得分),之后点击Continue钮返回FactorAnalysis对话框,再点击OK钮即完成分析。

图11.6?估计因子分方法对话框? ?11.2.3?结果解释 ??在输出结果窗口中将看到如下统计数据: ??系统首先输出各变量的均数(Mean)与标准差(StdDev),并显示共有25例观察单位进入分析;接着输出相关系数矩阵(CorrelationMatrix),经Bartlett检验表明:Bartlett值=326.28484,P<0.0001,即相关矩阵不是一个单位矩阵,故考虑进行因子分析。 好。今KMO值 NumberofCases?=?????25 CorrelationMatrix: X1???????X2???????X3???????X4???????X5???????X6???????X7 X1????????1.00000 X2?????????.58026??1.00000