上海汽车集团股份有限公司

目录 一、上海汽车集团股份有限公司概况 (3) 公司简介 (3) 行业分析 (3) 核心竞争力 (3) 财务概况 (4) 二、财务比率分析 (5) 偿债能力 (6) 营运能力 (10) 盈利能力 (14) 发展能力 (17) 市场表现 (19) 三、杜邦分析法 (21) 四、综合评价(投资者角度) (22)

一、上海汽车集团股份有限公司概况 公司简介 上海汽车集团股份有限公司(原名上海汽车股份有限公司,下简称"上汽"),于1997年11月在上海证券交易所上市,股票代码600104,是国内A股市场最大的汽车上市公司。截止2015年12月31日普通股股份数已达到110亿股,目前,控股股东为上海汽车工业(集团)总公司,持股74.30%,股东性质为国有法人。实际控制人为上海市国有资产监督管理委员会,对上海汽车工业(集团)总公司100%控股。 上汽集团经营范围为:汽车、摩托车、拖拉机等各种机动车整车,机械设备、总成及零部件的生产、销售,国内贸易(除专项规定),咨询服务业,经营本企业自产产品及技术的出口业务和本企业所需的机械设备、原辅材料及技术的进口业务等。 上汽集团所属主要整车企业包括乘用车公司、上汽大通、上汽大众、上汽通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等。 2016年,上汽集团整车销量达到648.9万辆,同比增长9.95%,继续保持国内汽车市场领先优势,并以2015年度1066.8亿美元的合并销售收入,第十二次入选《财富》杂志世界500强,排名第46位,比上一年上升了14位。 行业分析 2016年我国宏观经济逐步企稳,国内汽车市场走势跌宕起伏、前抑后扬,1.6升及以下小排量汽车购置税征收政策调整对车市的影响,大大超出年初预计。全年国内市场销售整车2818.7万辆,同比增长12.3%,增速同比提升8.1个百分点,国内车市在经历连续两年中低速增长后,增速再次回升至两位数水平;其中,乘用车销售2424.3万辆,同比增长15.7%,商用车销售394.4万辆,同比下降5.1%。 核心竞争力 一是产业链整体竞争优势。公司业务基本涵盖了汽车产业链的各环节,有利于充分发挥协同效应,提升整体竞争能力。 二是国内市场的领先优势。公司整车产销规模多年来保持国内领先,产品门类齐全,销售服务网络点多面广,布局不断优化,有利于公司持续提高市场影响力和对用户需求的快速响应能力。 三是持续提升的创新能力新优势。公司自主研发体系日益完善、自主创新能力显著增强,新能源汽车研发自主掌控核心技术,并在互联网汽车研发和应用方面形成领先优势;主要合资整车企业的本土化研发水平持续提升;汽车后市场加快创新布局;汽车金融服务领域创新能力突出,业务规模国内领先。

2.1公司选择 本文选择上汽集团主要有以下两点原因:首先是上汽是一家比较成熟的公司,历史数据齐全,信誉形象良好,数据的可信度相对较高,其次是上汽集团在汽车行业中占着举足轻重的地位。选择它有一定的典范作用。 2.2所处经济环境分析 2.2.1宏观经济分析 1)、GDP分析 从上图来看,从2012年的至今的GDP环比增速是呈现下滑的趋势。这首先是由于政府刺激性政策的退出,投资减少导致了GDP增速放缓;其次是由于金融危机导致的全球经济不景气影响了我国的出口;最后也是我国产业结构的不合理性以及WTO和人口红利的下降导致经济增速下滑。因此现在政府提出了结构性转型的经济新常态,通过“改革、开放、创新”推动经济可持续发展。所以综上分析,我国未来的年GDP增长率应该会稳定在7%左右,不会产生较大的波动。 通过以上分析可以看出政府目前想要加大对第三产业的投入,对第二产业具有高附加值、高科技含量的企业进行扶持,因此汽车行业想要进一步发展就必须在技术专利、服务上多投入才能获得良好发展 2)、城镇居民人均可支配收入

居民可支配收入是衡量人民生活水平的重要指标,由上图可以看出,我国城镇居民收入没有受到GDP下降的影响保持了较为稳定的增长。它标志着我国居民的消费能力一直保持了稳中有升的态势,结合我国目前的人均汽车保有量水平,可以推断出我国未来的汽车消费市场还是有一定的增长空间。 3)、CPI指数 消费者物价指数的变动与居民生活息息相关,也是进行经济决策和国家宏观调控时需要参考的重要指标之一。我国CPI指数呈现稳中有降的态势,目前稳定在在1%-2%之间,同时未来CPI指数也不会有大的变动。较低通货膨胀既反映了我国目前经济形势较为平稳,也会在一定程度刺激消费者对汽车产品的消费需求。 4)、货币供应量分析

上汽集团[600104]2019年度财务分析报告 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (6) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (10) 2.2.4 所有者权益基本构成情况 (11) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (13) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (21) 2.5 偿债能力分析 (25) 2.5.1 短期偿债能力 (25) 2.5.2 综合偿债能力 (26) 2.6 营运能力分析 (27) 2.6.1 存货周转率 (27)

2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

上汽集团战略SWOT分析 一.上汽集团的优势(S) 1.上海国资委控股的汽车企业。作为一个国有企业,特别是汽车 这样受政策导向明显的产业来说。上汽集团可以第一时间捕捉到政策动向,摸透政策导向,及时调整公司战略,把握市场先机。 2.完全继承上海汽车工业(集团)总公司的衣钵,技术积累较为 深厚。追溯上汽历史,堪称辉煌,曾连续二十多年领导国内轿车市场。从一个汽车修理和零配件企业发展到今天拥有汽车全系列产品以及核心零部件在内,产业链完整的国内销量最大的汽车企业集团,上汽经过了六十多年的发展,技术储备丰厚。 3.较早布局新能源汽车产业且后续投资巨大。早在2005年,上汽 集团就开始布局新能源汽车,与高校及其他同类型企业合作研发新能源汽车。截止2012年,上汽在新能源汽车的基础建设方面已投入20亿元,后续还将投入60亿元,以保证新能源投入的持续性。 二.上汽集团的劣势(W) 1.在发动机等核心技术上缺乏自主研发能力。截止到2013年11 月,上汽集团才推出3款新能源汽车,分别为荣威旗下的750,E50,550 Plug in。 2.品牌美誉度不够,受累自主品牌低端定位的思维定式。因为国

内汽车起步较晚,且发展受限,国有自主品牌美誉度在消费者 中普遍偏低。 三.上汽集团的机遇(O) 1.受惠政策倾斜。随着“863”计划的深入开展,中国政府在“十 五”,“十一五”,“十二五”中的资金投入巨大,上汽集团等汽 车企业都获得了政府的政策扶持。这对于上汽集团来说是重大 机遇,对企业的长远发展有至关重要的作用。 2.拥有长三角为中心辐射全国乃至全世界的巨大市场。上汽集团 位于中国经济中心,倚靠长三角经济圈,辐射长江流域,市场 巨大,潜力无限。且非洲,南美,东南亚等新兴市场需求活跃。四.上汽集团面临的威胁(T) 1.来自比亚迪等新能源汽车优秀代表的巨大挑战。比亚迪从发展 初期开始迅速控制了动力电池核心技术,并拥有实现大规模商 业化的技术和条件。而上汽集团目前只推出了3款新能源汽车,与比亚迪差距巨大。 2.地方保护主义盛行,拓宽市场仍有难度。在江浙地区,通用, 大众等品牌的汽车所占市场份额较大,东北则是一汽大众的产 品占据主要市场。由于无形中的地方保护主义的影响,上汽集 团难以在长三角地区形成有效的资源整合,对规模效应的形成 也有重大阻力。 基于SWOT模型的战略分析: 1.SO战略:依靠内部优势利用外部机会。上汽集团作为国有企业,

上汽集团财务分析报告 Document number:WTWYT-WYWY-BTGTT-YTTYU-2018GT

上汽集团 财务管理课程设计 班级:2010级工商管理班 第九组:魏冬冬 45 王赟 33 温伟 34 肖冠宇 40 吴朝洋 46 吴季涛 51 指导老师:顾新莲刘凤环

目录: 第一部分公司背景概述----------------------------------------------------------------------------1 一、公司简介-----------------------------------------------------------------------------------------1 二、公司资料-----------------------------------------------------------------------------------------1 三、经营范围及经营情况--------------------------------------------------------------------------1 四、行业背景概述-----------------------------------------------------------------------------------2 第二部分财务分析-----------------------------------------------------------------------------------4 一、财务主要数据分析-----------------------------------------------------------------------------4 二、主要财务指标分析-----------------------------------------------------------------------------5 (一)偿债能力指标分析-----------------------------------------------------------------------6 (二)运营能力指标分析-----------------------------------------------------------------------7 (三)盈利能力指标分析-----------------------------------------------------------------------8 (四)发展能力指标分析--------------------------------------------------------------------- 10 三、杜邦体系综合分析---------------------------------------------------------------------------10 (一)杜邦分析法------------------------------------------------------------------------------10 (二)上汽集团综合分析---------------------------------------------------------------------11 第三部分资本结构---------------------------------------------------------------------------------12 一、资本结构综合分析---------------------------------------------------------------------------12

C o m p a n y U p d a t e H K R e s e a r c h D e p t. 2015年04月03日 群益香港研究部 hk_research@https://www.doczj.com/doc/4311288378.html, 該股為合資格滬股通股票 目標價(元) RMB 31.00 公司基本資訊 産業別汽車 A股價(2015/4/2) 25.56 上證綜指(2015/4/2) 3825.78 股價12個月高/低25.83/13.92 總發行股數(百萬) 11025.57 A股數(百萬) 11025.57 A市值(億元) 2818.13 主要股東上海汽車工業 (集團)總公司 (74.30%) 每股淨值(元) 14.30 近期評等 出刊日期前日收盤評等 産品組合 整車業務78.3% 零部件業務17.8% 勞務及其他 2.3% 機構投資者占流通A股比例 基金 3.9% 一般法人78.5% 股價相對大盤走勢 56 14年持續高派現,駛上“互聯網+”的龍頭 結論與建議: 上汽集團14年淨利潤增13%,繼續保持穩定增長,每股派現1.3元。15年 除了傳統汽車穩定增長的預期外,融入了新能源汽車、互聯網汽車、汽車金 融等諸多元素。 預計公司2015、16年EPS分別爲2.781元和3.134元,YoY分別增長9.63% 和12.66%;目前15、16年P/E爲9倍和8倍,主業穩定估值低且股息率高, 兼具國企改革、“互聯網+汽車”等概念,維持買入投資建議,目標價31元。 ?14年淨利增13%,每股派現1.3元:集團14年實現營收6300.01億元, YoY+11.35%,全年毛利率12.68%,小降0.4個pct,確認投資收益278.3 億元,YoY+9.3%,實現淨利潤279.73億元,YoY+12.78%,EPS爲2.537 元,略好于預期,因業外收入、所得稅(通用五菱受益國家鼓勵西部製 造業政策,所得稅率由25%降至15%)優于我們預期;其中Q4單季營收、 淨利分別爲1586.7億元和75.6億元,YoY分別增長10.1%和11.1%, QoQ分別增長5.2%和10.7%。全年每股派現1.3元,分紅比率51%,現 金股息率5.1%。 ?金融業務增長快速,政府補貼明顯增加:全年上汽金融業務收入實現 32.9億元,YoY+33.6%,以集團爲依托的汽車金融業務展開迅速,毛利 率升至72.3%。全年確認業外收入33.3億元,YoY+62%,爲政府補貼大 幅增加至18億元。此外資産减值損失44億元,爲壞賬計提和固定資産 减值計提。 ?上海通用14年奮起直追,大衆平穩增長:集團年報披露,上海大衆全 年營收2261.9億元,YoY+10.3%,淨利潤278.9億元,YoY+19.2%,淨 利潤率;上海通用營收1673.4億元,YoY+14.85%,淨利潤147.8億元, YoY+27.3% ?15年初現調整,維持全年10%的增速預期:14年上汽完成銷量562萬 輛,YoY+10.1%,其中上海大衆和上海通用分別增長13%和12%保持穩 定,通用五菱亦憑藉宏光等車型的表現,增長13%;自主品牌榮威和MG 下降22%至18萬輛。商用車完成14.9萬輛銷售,YoY-14.3%。而15年 前兩月,上汽銷量完成101.4萬輛,YoY-0.9%,爲幾年來最弱。我們認 爲集團15年新車推出合理,對自主品牌發展再次發力,利于未來銷量 回暖,維持全年617萬輛銷售,YoY+10%左右。 ?新能源、智能汽車、車聯網連袂上路:上汽集團與阿裏巴巴集團開展合 作,雙方整合在汽車製造和互聯網技術資源的各自優勢,打造結合車聯 網和雲技術的新一代“互聯網智慧汽車”計畫將于2016年8月正式上 市銷售。同時上海通用“安吉星”平臺應用愈發成熟。榮威系列新能源 車15年以來表現不俗,據公司介紹正在尋找新的電池供應商以打破關 鍵部件的産能瓶頸。 ?盈利預期:預計公司2015、16年營收將分別達到6888.32億元和7602.79 億元,YoY別增長9.34%和10.37%;實現淨利潤分別爲306.67億元和 345.49億元,YoY分別增長9.63%和12.66%;EPS分別爲2.781元和3.134 元。目前15、16年P/E爲9倍和8倍,維持買入投資建議,目標價爲 31元。 ............................. 接續下頁...................................

上汽集团2018年决策水平报告 一、实现利润分析 2018年实现利润为5,434,384.98万元,与2017年的5,426,101.26万元相比变化不大,变化幅度为0.15%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。2018年营业利润为5,367,381.78万元,与2017年的5,410,998.71万元相比变化不大,变化幅度为0.81%。在市场份额扩大的情况下,营业利润却没有相应的增长,应注意增收不增利所隐藏的经营风险。 二、成本费用分析 2018年上汽集团成本费用总额为86,589,413.33万元,其中:营业成本为76,998,582.25万元,占成本总额的88.92%;销售费用为6,342,302.71 万元,占成本总额的7.32%;管理费用为2,133,601.51万元,占成本总额的2.46%;财务费用为19,543.73万元,占成本总额的0.02%;营业税金及附加为746,333.15万元,占成本总额的0.86%。2018年销售费用为6,342,302.71万元,与2017年的6,112,168.01万元相比有所增长,增长3.77%。2018年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。2018年管理费用为2,133,601.51万元,与2017年的3,130,120.82万元相比有较大幅度下降,下降31.84%。2018年管理费用占营业收入的比例为2.4%,与2017年的3.65%相比有所降低,降低1.24个百分点。但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。 三、资产结构分析 上汽集团2018年资产总额为78,276,984.98万元,其中流动资产为45,337,584.42万元,主要分布在货币资金、其他流动资产、一年内到期的非流动资产等环节,分别占企业流动资产合计的27.3%、17.42%和15.11%。非流动资产为32,939,400.57万元,主要分布在长期投资和固定资产,分别占企业非流动资产的31.84%、21%。企业持有的货币性资产数额较大,约占流动资产的37.78%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。其他应收款所占比例基本合理。存货所占比例基

国际经济与贸易专业 《论文写作与实践》课程论文上海汽车集团的国际化经营战略分析 班级国际经济与贸易与贸易2011-2 学生姓名佚名 学号 201101060207

上海汽车集团的国际化经营战略分析 佚名 山东科技大学,经济管理学院,山东,青岛,266590) 摘要:在经济全球化的发展潮流中,国民经济的各个方面都已在进行国际化经营,汽车行业也不例外。作为中国汽车行业的重要一员,上海汽车集团的国际化经营显得尤为重要。本文结合上汽集团实际情况,并根据跨国经营战略的理论,描述了上汽集团的国际化进程,并根据PEST分析方法和迈克尔波特的五力模型论证上海汽车集团国际化经营战略的可行性。最后,我们总结了上海汽车集团在国际化经营实践中所面临的挑战,并给出了建议。 关键词:上海汽车集团;国际化;经营战略;规模经济 Shanghai automotive group international operation strategy analysis Hou Dianlu Abstract:In the trend of economic globalization, all aspects of the national economy has een in the international operation, auto industry is no exception. As an important member of Chinese automobile industry, internationalization of Shanghai automobile group is very important. In this paper, combined with the actual situation of SAIC, and based on the transnational business strategy theory, describes the process of internationalization of SAIC, and according to the of are feasibility of the five force model and PEST analysis method and Michael Porter's demonstration of international operation strategy of Shanghai automobile group. Finally, we sum. Finally, we summarize the Shanghai automobile group faced in internationalized business practice challenges, and suggestions are given. Keywords:Shanghai automotive group; Internationalization; Operation strategy; Economies of scale 一、引言 在经济全球化的发展潮流中,汽车工业是重要的推动力,也是最早开始全球化战略的产业之一。随着经济全球化的加速,世界汽车工业的全球竞争日益加剧,世界各国汽车企业正调整发展战略并出台相应政策,我国汽车业也应随着世界环境的变化而调整战略。在外国企业拓展我国市场的同时,我国汽车行业也积极实施“走出去”,融入到世界经济的大环境中参与国际竞争,提升企业竞争力。 上汽集团的国际化主要有两个阶段,一个是在发展初期,无论是研发还是生产基础都较弱,为提高企业的竞争,以市场换技术被动国际化,然后在合作中不断扩大管理权的过程。1985 年,上汽集团

上汽集团SWOT分析报告 专业:上海对外贸易学院国际营销 学生:倪帆张宙李明柯杨青雷晨杨文伟宗鹏飞解丞彬朱昊 吴晓焱 二OO六年四月

目录 第1编公司简介........................................... .. (3) 1.1公司成立发展 (3) 1.2主要经营业务 (3) 1.3产品图表展示 (3) 1.4上汽集团资质 (3) 第2编内部优势 (4) 2.1生产多元发展 (4) 2.2研发体系建设 (4) 2.3营销渠道建设 (4) 2.4全新经营思路 (4) 2.5人才培养储备 (5) 第3编内部劣势 (6) 3.1缺乏自主开发 (6) 3.2缺乏整车生产 (6) 3.3缺乏技术体系 (6) 3.4缺乏自主品牌 (6) 3.5科技投入上足 (6) 3.6组织协调性差 (6) 3.7财务指标走弱 (6) 第4编外部机遇 (7) 4.1产业高速增长 (7) 4.2法律规范出台 (7) 4.3巨头投资合作 (7) 4.4产品结构调整 (7) 4.5产业重组整合 (7) 第5编外部威胁 (8) 5.1国外对手抢摊 (8) 5.2研发能力偏弱 (8) 5.3竞争形势激烈 (8) 5.4行政垄断残存 (8) 5.5汽车信贷限制 (8) 5.6用车费用上涨 (8) 5.7供需矛盾凸现 (8) 第6编战略建议................................................9(未完待续)

1公司简介 1.1公司成立发展 1.1.1公司是由上海汽车工业(集团)总公司独家发起。 1.1.2上汽集团从上世纪80年代中期开始,先后与德国大众、美国通用成立了合资企业。20年来,集团获得了较快发展。 1.1.3在重组后的上海汽车有限公司基础上采用社会募集方式设立的股份有限公司。 1.2主要经营业务 生产、经营轿车、重型车、拖拉机变速器、汽车悬架弹簧、发动机气门弹簧、汽车水箱散热器、汽车底盘总成、传动轴、车灯、转向机等。 1.3产品图表展示 经营状况及主要产品产量 年度2003 2002 2001 工业总产值(万元)15783201.7 10044413.5 7309791.2 销售收入(万元)9729364 7119620 5509810 出口创汇(万美元)34916.9 25732 17172 乘用车合计(辆)612216 390508 288824 微型车合计(辆)180018 149368 — 15吨载重车合计(辆)1011 519 312 客车合计(辆)1535 829 878 摩托车合计(台)42061 25590 22976 大中型拖拉机合计(台)6922 10125 6147

上汽集团2020年三季度财务分析综合报告 一、实现利润分析 2020年三季度利润总额为1,162,190.5万元,与2019年三季度的 1,103,266.78万元相比有所增长,增长5.34%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。 二、成本费用分析 2020年三季度营业成本为19,006,375.77万元,与2019年三季度的17,977,817.37万元相比有所增长,增长5.72%。2020年三季度销售费用为1,097,134.44万元,与2019年三季度的1,494,305.82万元相比有较大幅度下降,下降26.58%。从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。2020年三季度管理费用为482,167.72万元,与2019年三季度的521,828.08万元相比有较大幅度下降,下降7.6%。2020年三季度管理费用占营业收入的比例为2.29%,与2019年三季度的2.4%相比变化不大。企业经营业务的盈利能力有所提高,管理费用支出水平正常。2020年三季度财务费用为20,494.3万元,与2019年三季度的14,872.31万元相比有较大增长,增长37.8%。 三、资产结构分析 2020年三季度企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。 四、偿债能力分析 内部资料,妥善保管第1 页共4 页

上汽集团财务报表分析 学院: 班级: 姓名: 学号:

上汽集团财务报表分析 一、选择理由 汽车作为资金密集型技术密集型的产业,对国民经济有强大的拉动作用,作为国家重点发展的支柱性产业之一,投入了大量的人财物,改革开放二十多年的发展,一批国有和民营汽车企业已经形成了一定的规模,也积累了一定的人才和经验,为下一步的发展打下了良好的基础。而且我国正处在工业化进程中的发展中国家,发展汽车业对我国经济社会的发展具有特殊重要的意义。近20年来,我国汽车业取得了快速发展,在国民经济中的地位和作用越来越重要。在我们的生活中汽车业变得越来越重要,成了我们必不可少的代步工具,甚至成了生活中的必需品,所以人们对汽车的关注也越来越多。近几年政府出台的各种政策也无疑是推动了汽车业的加速发转,所以我选择了汽车行业。 上海汽车股份有限公司作为中国汽车行业的领先者、拥有其独特的经营理念及发展方式。上海汽车工业(集团)总公司(简称“上汽集团”)是中国四大汽车集团之一,主要从事乘用车、商用车和汽车零部件的生产、销售、开发、投资及相关的汽车服务贸易和金融业务。2012年,上汽集团整车销量达到449万辆,同比增长12%,继续保持国内汽车市场领先优势,并以当年度762.3亿美元的合并销售收入,第九次入选《财富》杂志世界500强,排名第103位,比上一年上升了27位。鉴于其客观的发展前景,我们在众多的上市公司中选择了上汽集团。 二、公司概况 1、公司简介 上海汽车集团股份有限公司(简称“上汽集团”,股票代码为600104)是国内A股市场最大的汽车上市公司,截至2013年底,上汽集团总股本达到110亿股。目前,上汽集团主要业务涵盖整车(包括乘用车、商用车)、零部件(包括发动机、变速箱、动力传动、底盘、内外饰、电子电器等)的研发、生产、销售,物流、车载信息、二手车等汽车服务贸易业务,以及汽车金融业务。上汽集团坚持自主开发与对外合作并举,一方面通过加强与德国大众、美国通用等全球著名汽车公司的战略合作,不断推动上海大众、上海通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等系列产品的后续发展,取得了卓越成效;另一方面通过集成全球资源,加快技术创新,实现国内首款自主研发中高级轿车——荣威750的成功上市,初步树立起良好的品牌形象,由此,深入推进了合资品牌和自主品牌共同发展的格局。

上海汽车集团股份有限公司分析报告 行业分析 一、现有竞争者的威胁 从最近新车上市的价格集中度来看,8—15万元已成为中国汽车市场竞争最为惨烈的阶段。由于汽车行业对技术要求高,相对于其他行业而言,在这种情况下,汽车行业遭受降价的损失。 二、新进入者的威胁 新进入者加入该行业,会带来生产能力的扩大,带来对市场占有率的要求,这必然引起与现有企业的激烈竞争,使产品价格下跌;另一方面,新加入者要获得资源进行生产,从而可能使得行业生产成本升高,这两方面都会导致行业的获利能力下降。 主要趋势: 产品开发、全球化、水平整合为策略方向:各大汽车厂商都在竞相开发新型、新款式、新技术的汽车以争夺新的市场,渗透现有市场,并且都以速度、低成本、高附加值为基础。 以速度和低成本竞争基础:各厂商都因为固定成本高,要通过提高市场占有率,扩大产量和规模来降低成本,以提高竞争力,使汽车市场出现严重的供大于求的现象。 以合并与联盟为最重要的方式:各大厂商为追求规模经济,扩大市场的占有率,共享资源以取得竞争优势,竞相寻求合并与联盟。 三、替代品的威胁 全球汽车业目前面临的最大挑战就是研发价格合适且款式吸引人的环保型汽车。中国人口密集, 道路日趋拥挤,城市速度加快,大部分城市力建轻轨和地铁,并不断扩宽其路线。面对日益增长的购车、保险、停车等费用,再加上轻轨和地铁方便快捷的特点,部分人会选择使用轻轨和地铁样的公共交通工具。 四、供应商的讨价还价能力 对汽车产业而言,供应商的产品对买方来说是很重要的生产投入元素,这种投和对买方的制造过程和产品质量有很大影响,这样使得供应商有很强的讨价还价能力。 汽车行业对技术要求很高,供应商的产品是有差别的,购买者具有较高的转化成本,这样供应商就具有较强的讨价还价能力。 五、购买者的讨价还价能力 五大影响购买的首要因素;价格、品牌、燃油经济、外观造型、售后服务。在消费者的购买中,安全、技术、品质、售后服务将扮演更重要的角色,品牌的忠诚度将决定未来的购买。 近年来,我国汽车品牌市场份额在稳定增长,很大部分因素取决于低价、低成本策略的成功,因此中国汽车在中低端市场上的地位比较稳固。随着汽车制造技术的不断完善,中国汽车企业对自主创新的重视,开始向中高端市场进军。中国汽车借助其价格优势开始向海外市场扩张,出口绝对是产业发展的重要部分。

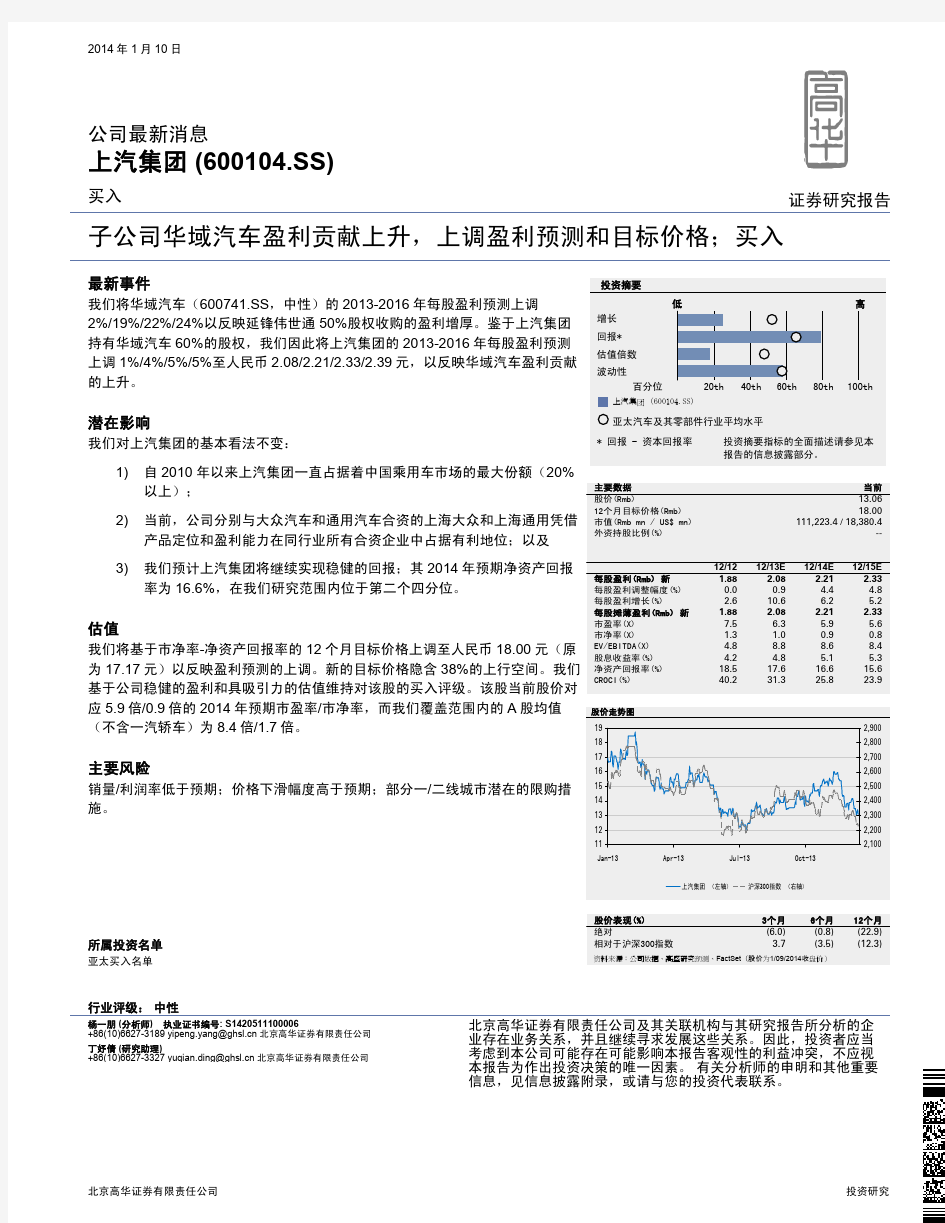

2013年3月17日 简要分析 上汽集团 (600104.SS) 人民币15.05元 证券研究报告潜在产品召回或带来短期负面影响 最新消息 3月15日晚间,央视在消费者权益日晚会上曝光大众汽车的直接换挡变速箱 (DSG) 在传动过程中出现异常噪音,并会突然失去动力或突然加速。虽然大众汽 车已在2012年上半年召回了故障车辆并升级了软件,但并没有进行大范围召 回,因为公司并不承认这是一个安全问题。不过,央视表示软件升级并未解决这 一问题。大众汽车在2012年5月将DSG变速箱的质量担保期延长至10年或16 万公里。央视还表示可能有50万辆大众汽车面临质量风险。在遭到曝光后,大众 汽车在官方微博上表示:“公司高度重视该报道,并将以最快速度联系消费者予 以解决。”3月16日,国家质量监督检验检疫总局进一步要求大众汽车召回所有 搭载DSG变速箱的汽车。 分析 1)最初用于赛车运动的DSG是一款新型变速箱,相对于其他类型变速箱动力更 强劲且油耗更低。不过,风险总是会与新技术的大范围应用相伴生;2)与大众汽 车DSG质量问题相关的报道最早出现于2011年,而且去年3.15节目也对此有 所报道;3)根据大众汽车董事Hackenberg博士今年1月在底特律车展上的讲 话,大众汽车日后将升级中国市场的DSG,我们预计升级后的DSG变速箱将比 当前产品更为可靠;4)大众汽车与上汽集团的合资企业上海大众汽车有限公司可 能在2013年计入一次性召回支出,我们需要看到公司对潜在召回的更明确方案 才能较为准确地估算出支出费用。 潜在影响 维持强力买入。我们仍维持目标价格不变。我们对2013年潜在召回支出可能对 公司带来的短期负面影响持谨慎看法。我们将密切关注公司在此问题上的后续解 决方案。 所属投资名单 亚太买入名单 亚太强力买入名单 行业评级:中性 杨一朋执业证书编号: S1420511100006 +86(10)6627-3189 yipeng.yang@https://www.doczj.com/doc/4311288378.html, 北京高华证券有限责任公司北京高华证券有限责任公司及其关联机构与其研究报告所分析的企业存在业务关系,并且继续寻求发展这些关系。因此,投资者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的唯一因素。有关分析师的申明和其他重要信息,见信息披露附录,或请与您的投资代表联系。

上汽集团信用评级 一、公司概况 上海汽车工业(集团)总公司(简称“上汽集团”)是中国四大汽车集团之一,主要从事乘用车、商用车和汽车零部件的生产、销售、开发、投资及相关的汽车服务贸易和金融业务。2012年,上汽集团整车销量达到449万辆,同比增长12%,继续保持国内汽车市场领先优势,并以当年度762.3亿美元的合并销售收入,第九次入选《财富》杂志世界500强,排名第103位,比上一年上升了27位。 上汽集团坚持自主开发与对外合作并举,一方面通过加强与德国大众、美国通用等全球著名汽车公司的战略合作,不断推动上海大众、上海通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等系列产品的后续发展,取得了卓越成效;另一方面通过集成全球资源,加快技术创新,实现国内首款自主研发中高级轿车——荣威750的成功上市,初步树立起良好的品牌形象,由此,深入推进了合资品牌和自主品牌共同发展的格局。 上汽集团除在上海当地发展外,还在柳州、重庆、烟台、沈阳、青岛、仪征等地建立了自己的生产基地;在美国、欧洲、香港、日本和韩国设有海外公司。 上汽集团除直接经营管理零部件业务和服务贸易业务外,还持有目前国内A 股市场规模最大汽车公司——上海汽车集团股份有限公司(简称“上海汽车”,股票代码600104)83.83%的股份。上汽集团的愿景是:为了用户满意,为了股东利益,为了社会和谐,上汽集团要建设成为品牌卓越、员工优秀,具有核心竞争能力和国际经营能力的汽车集团。 上汽集团的核心价值观是:满足用户需求、提高创新能力、集成全球资源、崇尚人本管理。 二、定性分析——资产质量与风险管理 上汽通用金融建立起了较为完善的风险管理体系,随着业务的迅速增长,其风险管理力量仍有待于进一步加强。 借鉴GMAC的经验,上汽通用金融初步建立了较为完善的风险管理制度。公司的业务风险控制是围绕具体的业务品种进行的设计,包括对批发贷款的风险控制、零售贷款的风险控制以及其他风险控制。

投资学原理作业股票投资分析 班级:B********* 姓名:***** 学号:********** 指导老师:******

一、公司介绍 1、公司概况 上海汽车集团股份有限公司(简称“上汽集团”,股票代码为600104)是国 内A股市场最大的汽车上市公司,截至2013年底,上汽集团总股本达到110 亿股。目前,上汽集团主要业务涵盖整车(包括乘用车、商用车)、零部件(包括发动机、变速箱、动力传动、底盘、内外饰、电子电器等)的研发、生产、销售,物流、 车载信息、二手车等汽车服务贸易业务,以及汽车金融业务。 上汽集团所属主要整车企业包括乘用车公司、商用车公司、上海大众、上 海通用、上汽通用五菱、南京依维柯、上汽依维柯红岩、上海申沃等。 2013年,上汽集团整车销量达到510.6万辆,同比增长13.7%,继续保持 国内汽车市场领先优势,并以920.2亿美元的合并销售收入,第十次入选《财 富》杂志世界500强,排名第85位,比上一年上升了18位。 2、行业分析

年末岁终,普华永道汽车分析团队Autofacts对整个2014年中国车市的主 要发展情况做了如下总结。 首先,2014年,整个中国汽车市场将增长10.1%,其中,一月到九月期间 达到1410万辆,而这也反映出了在不确定的经济背景下消费者的稳定需求。 其二,随着我国消费者逐步迈向更为成熟的阶段,汽车类型的变化也反映出消费者对偏爱的汽车类型更趋于多元化:大多数第一代的汽车拥有者开始商议换车计划,而SUV, MPV 和高级别车则成为了他们的首选。 其三,今年,合资和国内整车厂商在某些汽车类型领域中的竞争正在加剧,而这也直接导致了国内整车厂商失去了一部分市场份额。普华永道预测,这个趋势将会继续延续而自主品牌在未来几年或将加快整合的进程。 其四,今年被业内成为“新能源汽车元年”,普华永道也认为,以插入式混合动力车与纯电动车为主的新能源车在未来几年将会迎来快速发展之路。其中,不可忽视的当然还是如税收优惠和政府的激励措施的助推,这些都对其起到了积极的引导作用。 其五,伴随着车市整体销量以及产量的温和增长,售后市场对市场参与者 将变得越来越有吸引力。 中国轻型汽车组装量——2015年将增长10.6%至2350万台 从全球趋势的来看,2014年轻型汽车组装量预计可达到8600万台,相比2013年增长4%,其中半数以上的增长来自于中国。普华永道Autofacts预测,2020年全球汽车组装量将达到1.095亿台。 根据普华永道汽车分析团队Autofacts的预测,2015年中国轻型汽车组装量将达到2350万台,较2014年增长10.6%。尽管消费市场的需求量继续保持稳定,长期而言,增长速度正出现放缓趋势,同时市场竞争环境将不断变化。 2014年,中国轻型汽车销售量与组装量预计都将实现两位数的增长。根据Autofacts的预测,2014年全年中国轻型汽车销售量预计将同比增长10.8%, 达到2210万台。组装量预计将增长10.1%,达到2120万台。 普华永道中国汽车行业主管合伙人廖仲敏说:“虽然中国的汽车行业仍然处于发展阶段,它正迅速地进入成熟期。在经历了2009年开始的爆发式扩张后,销售与组装量的增长都出现了放缓。在某些领域,合资企业与国内企业之间的竞争正在加剧。本地化是一种不可逆转的趋势,其中包括发动机与变速箱等主

上海汽车集团股份有限公司投资分析报告 一、上汽集团(600614)基本面分析 1、集团概况、 公司名称:上海汽车集团股份有限公司所属行业:汽车制造业 上市日期:1997-11-25招股日期: 1997-11-07 发行数量(万: 30000.0000 股) 发行价格(元/:7.02 股) 首日开盘价: 13.50元法人代表:胡茂元 董事长:胡茂元总经理:陈虹 主营范围: 汽车,摩托车,拖拉机等各种机动车整车,机械设备,总成及零部件的生产、销售,国内贸易(除专项规定),咨询服务业,经营本企业自产产品及技术的出口业务和本企业所需的机械设备、零配件、原辅材料及技术的进口业务(但国家限定公司经营或禁止进出口的商品及技术除外),本企业包括本企业控股的成员企业,汽车租赁及机械设备租赁,实业投资,从事货物及技术进出口业务(涉及许可经营的凭许可证经营),期刊出版,利用自有媒体发布广告。 公司简史:公司于1997年8月经上海市人民政府以(1997)41号文和上海市证券管理办公室沪证司(1997)104号文批准,由上海汽车工业(集团)总公司独家发起,在上海汽车工业有限公司资产重组的基础上,以上海汽车齿轮总厂的资产为主体、采用社会募集方式设立。1997年11月7日,经中国证券监督管理委员会以证监发字(1997)500号文批准,公司向社会公众公开发行境内上市内资股(A股)股票并上市交易。公司证券简称自2012年1月9日起变更为"上汽集团"。公司全称"上海汽车集团股份有限公司"和证券代码"600104"保持不变。 2、行业发展状况分析 过去几年间,随着中国成长为全球最大的汽车市场,中国汽车民族品牌同时也通过走出去的战略,越来越多参与国际市场的竞争。尤其是中国商用车企业,在过去两年内,面对国内市场持续低迷的态势,众多中国商用车企业选择向海外市场求突破,在出口市场上大放异彩。然而,自欧洲主权债务危机爆发以来,世界经济形势表现疲软,中国商用车的出口形势也受到了明显影响。在出口市场需求低迷、贸易壁垒和人民币升值等多因素作用下,在连续多年的增长之后,今年国内商用车出口销量受到小幅震荡。 可喜的是,随着中国商用车产品海外出口数量的日益增加,以及与国际市场交流的日益频繁,不少本土商用车企业在研发能力、制造工艺上与欧美的差距正在逐渐缩小,并在对待出口业务的视角上也开始有所转变,对海外市场的规划更为严谨,并重视品牌形象的打造,企业海外市场战略已从主要依靠产品输出向产品输出与产业输出、资本输出并举的方向转型。 从表中可以看出,上汽集团的收入非常大一部分来源于主营业务收入汽车制造业,表明上汽是个名副其实的制造公司,股价的涨跌主要取决于公司经营能力。另一方面,金融业即使占收入比例较低,但毛利率也高达75.48%,可见上汽是个非常有潜力的公司。 4、公司财务分析 4.1偿债能力分析(图见附件1图1) 流动比率是指流动资产与流动负债的比率。上汽集团(600104)当前流动比率1.14低于