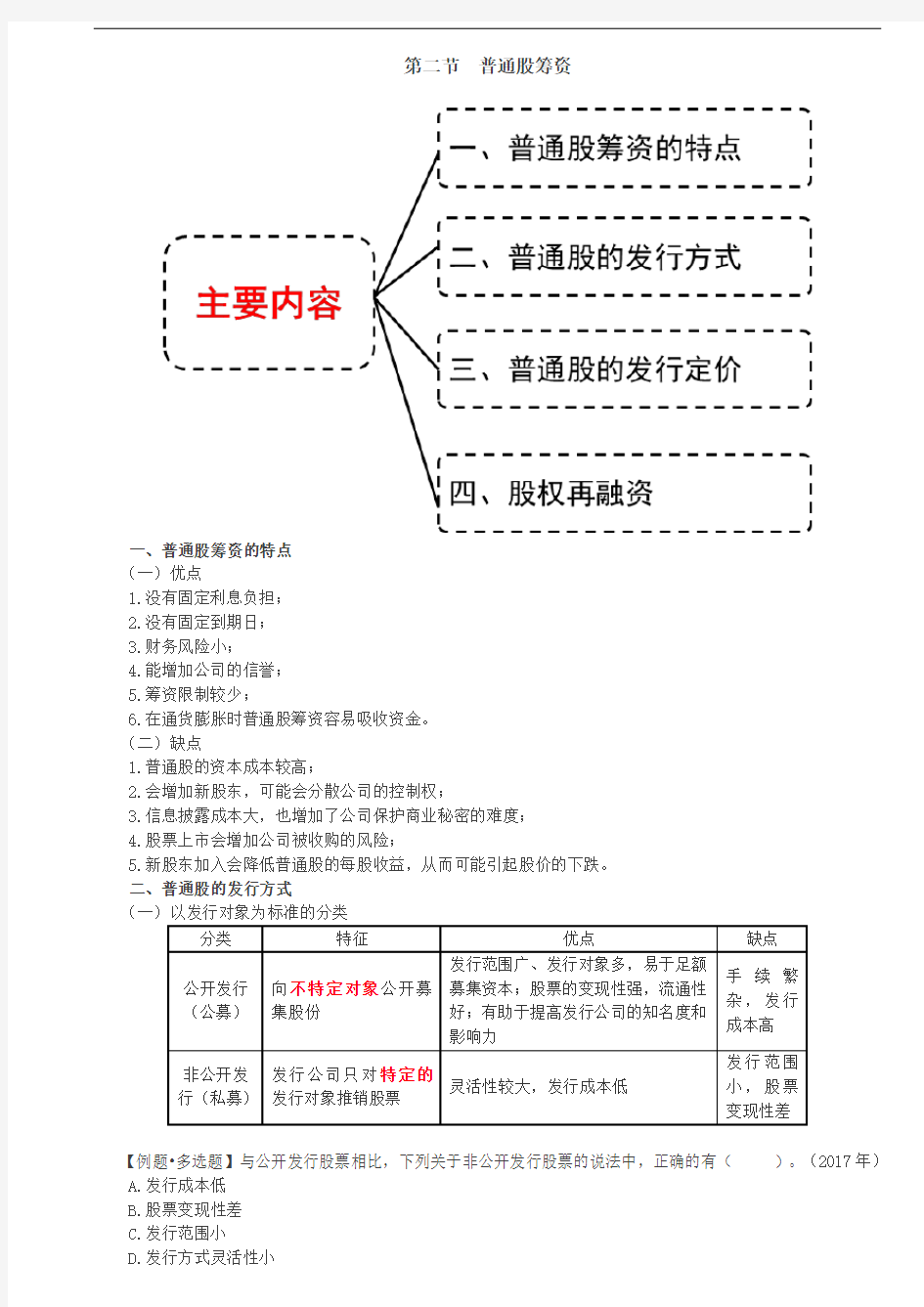

第二节普通股筹资

一、普通股筹资的特点

(一)优点

1.没有固定利息负担;

2.没有固定到期日;

3.财务风险小;

4.能增加公司的信誉;

5.筹资限制较少;

6.在通货膨胀时普通股筹资容易吸收资金。

(二)缺点

1.普通股的资本成本较高;

2.会增加新股东,可能会分散公司的控制权;

3.信息披露成本大,也增加了公司保护商业秘密的难度;

4.股票上市会增加公司被收购的风险;

5.新股东加入会降低普通股的每股收益,从而可能引起股价的下跌。

二、普通股的发行方式

(一)以发行对象为标准的分类

分类特征优点缺点

公开发行(公募)向不特定对象公开募

集股份

发行范围广、发行对象多,易于足额

募集资本;股票的变现性强,流通性

好;有助于提高发行公司的知名度和

影响力

手续繁

杂,发行

成本高

非公开发行(私募)发行公司只对特定的

发行对象推销股票

灵活性较大,发行成本低

发行范围

小,股票

变现性差

【例题?多选题】与公开发行股票相比,下列关于非公开发行股票的说法中,正确的有()。(2017年)

A.发行成本低

B.股票变现性差

C.发行范围小

D.发行方式灵活性小

均价;非公开发行股票的发行价格不低于定价基准日前20个交易日公

司股票均价的80%

四、股权再融资

(一)配股

1.含义及特征

含义

是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一

定数量新发行股票的融资行为

目的

(1)不改变老股东对公司的控制权和享有的各种权利

(2)因发行新股将导致短期内每股报酬稀释,通过折价配售的方式可以

给老股东一定的补偿

(3)鼓励老股东认购新股,以增加发行量

配股权的特征是普通股股东的优惠权,实际上是一种短期的看涨期权

配股价格确定

配股一般采取网上定价的方式

配股价格由主承销商和发行人协商确定

2.配股条件

配股

条件

上市公司向原股东配股的,除满足公开发行的基本条件外,还应当符合下列规定:

(1)拟配售股份数量不超过本次配售股份前股份总额的30%

(2)控股股东应当在股东大会召开前公开承诺认配股份的数量

(3)采用证券法规定的代销方式发行

【提示】控股股东不履行认配股份的承诺,或者代销期限届满,原股东认购股票

的数量未达到拟配售数量70%的,发行人应当按照发行价并加算银行同期存款利

息返还已经认购的股东

3.除权参考价格

除权参考价格

通常配股股权登记日后要对股票进行除权处理。除权后股票的理论除权

基准价格为:

配股除权参考价=

=

【提示】如果除权后股票交易市场高于该除权参考价格,这种情形使

得参与配股的股东财富较配股前有所增加,一般称之为“填权”;反

之股价低于除权参考价格则会减少参与配股股东的财富,一般称之为

“贴权”

【例题?多选题】A公司采用配股的方式进行融资。2020年3月21日为配股股权登记日,以公司2019年12月31日总股本1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的8元/股的85%,若除权后的股票交易市价为7.8元,若所有股东均参与了配股,则()。

A.配股的除权参考价格为7.89元/股

B.配股的除权参考价格为8.19元/股

C.配股使得参与配股的股东“贴权”

D.配股使得参与配股的股东“填权”

【答案】AC

【解析】配股的除权价格=(8×1000000+100000×6.8)/(1000000+100000)=7.89(元/股)

由于除权后股票交易市价低于除权基准价格,则会减少参与配股股东的财富,一般称之为“贴权”。

【例题?单选题】甲公司有普通股20000万股,拟采用配股的方式进行融资。每10股配3股,配股价为16元/股,股权登记日收盘市价20元/股。假设共有1000万股普通股的原股东放弃配股权,其他股东全部参与配股,配股后除权参考价是()元。(2018年)

A.19.11

B.18

C.20

D.19.2

【答案】A

【解析】配股增加的股数=(20000-1000)×30%=5700(万股)

配股后除权参考价=(20000×20+5700×16)/(20000+5700)=19.11(元)。

4.每股股票配股权价值

一般来说,老股东可以以低于配股前股票市价的价格购买所配发的股票,即配股权的执行价格低于当前股票价格,此时配股权是实值期权,因此配股权具有价值。

每股股票配股权价值=

=(S T-X)/N

【记忆】行权带来的价差收益。

【提示】当所有股东均行使配股权时,可使用简化公式:

每股股票配股权价值=配股前的股票市价-配股除权参考价格=S0-S T

【记忆】放弃行权的每股稀释损失

【教材例10-2】A公司采用配股的方式进行融资。2020年3月21日为配股除权登记日,以公司2019年12月31日总股本100000股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票收盘价均价的5元/股的80%,即配股价格为4元/股。

假定在分析中不考虑新募集投资产生净现值引起的企业价值的变化,计算并分析:

【补充要求】(1)在所有股东均参与配股的情况下,配股后的每股价格。

【答案】(1)由于不考虑新投资的净现值引起的企业价值的变化,配股后股票的价格应等于配股除权参考价。

配股除权参考价=(500000+20000×4)/(100000+20000)=4.833(元/股)

【补充要求】(2)假设所有股东均参与配股,计算每股股票配股权的价值。

【答案】(2)由于原有股东每拥有10份股票将得到2份配股权,故为得到一股新股份配股权,需要5份认股权数。因此:

每股股票配股权的价值=(4.833-4)/5=0.167(元)

或:由于所有股东均参与配股,可以利用简化公式:

每股股票配股权的价值=配股前含配股权的股价-配股后除权参考价=5-4.833=0.167(元)

【补充要求】(3)假设某股东拥有10000股A公司股票,若配股后的股票市价与配股的除权价格一致,计算若该股东参与配股,对该股东财富的影响。

【答案】(3)假设某股东拥有10000股A公司股票,配股前价值=50000元

参与配股投资额=4×2000=8000(元)

股东配股后拥有股票总价值=4.833×12000=58000(元)

股东财富的情况没有变化。

【补充要求】(4)假设某股东拥有10000股A公司股票,若配股后的股票市价与配股的除权价格一致,计算只有该股东未参与配股,该股东财富有何变化。

【答案】(4)如果该股东没有参与配股:配股前价值=50000元

配股后股票的除权参考价格=(500000+18000×4)/(100000+18000)=4.847(元/股)

股东配股后股票价值=4.847×10000=48470(元)

股东财富损失=50000-48470=1530(元)

【补充要求】(5)假设有10000股的股东放弃参与配股,计算参与配股的股东每股股票配股权的价值。

【答案】(5)每股股票配股权的价值=(4.847-4)/5=0.169

相关结论

【例题?单选题】配股是上市公司股权再融资的一种方式。下列关于配股的说法中,正确的是()。(2012年)

A.配股价格一般采取网上竞价方式确定

B.配股价格低于市场价格,会减少老股东的财富

C.配股权是一种看涨期权,其执行价格等于配股价格

D.每股股票配股权价值等于配股除权参考价减配股价格

【答案】C

【解析】配股一般采取网上定价发行的方式,配股价格由主承销商和发行人协商确定,选项A错误;配股权是一种看涨期权,执行价格等于配股价格,若配股价格低于市场价格,只能表明配股权是实值期权,但不能判断老股东财富的变化情况,所以选项B错误;每股股票配股权价值=(配股除权参考价-配股价格)/购买一股新股所需的股数,所以选项D错误。

【例题?单选题】甲公司股票每股市价20元,以配股价格每股16元向全体股东每10股配售10股。拥有甲公司95%股权的投资者行使了配股权。乙持有甲公司股票1000股,未行使配股权,配股除权使乙的财富()。(2019年卷Ⅰ)

A.减少1950元

B.增加100元

C.减少2000元

D.不发生变化

【答案】A

【解析】配股除权参考价=(20+16×100%×95%)/(1+1×100%×95%)=18.05(元)

乙的财富的变动额=1000×18.05-1000×20=-1950(元)。

【例题?单选题】甲公司股票每股市价20元,以配股价格每股16元向全体股东每10股配售10股。拥有甲公司95%股权的投资者行使了配股权。乙持有甲公司股票1000股,并行使配股权,配股除权对乙股东的财富影响,假设股票交易价格与理论除权价格一致()。

A.减少1950元

B.增加100元

C.减少2000元

D.不发生变化

【答案】B

【解析】配股除权参考价=(20+16×100%×95%)/(1+1×100%×95%)=18.05(元)

配股前财富:股票价值=1000×20=20000

投资认购股票的资金=1000×100%×16=16000

配股前总财富=20000+16000=36000

配股后财富:股票价值=2000×18.05=36100(元)。

记叙文 1.六要素: 人物、时间、地点、事件的起因、经过和结果。 2.人称: 第一人称(真实可信)、第二人称(更加亲切)和第三人称(更加广泛)。 3.线索:①人线(人物的见闻感受或者事迹)②物线(某一有特意义的物品)③情线(作者或作品中主要人物的思想感情变化)④事线(中心事件)⑤时间线⑥地点线 4.顺序:顺叙、倒叙、插叙、补叙、分叙(平叙)。 5.划分:按事件的发展过程、空间转换、内容变化、人物、场景变化、感情变化、表达方式的变换来划分。 6.表达方式:叙述、描写(肖像,语言,动作,心理,环境等或正面,侧面、细节)、议论、抒情、说明等。 7.语言的特点:形象,生动,具体。 8.表现手法:描写、衬托、渲染、对比、伏笔、铺垫、象征、比喻、以小见大、欲扬先抑、借景抒情、卒章显志、托物言志等。 ?如何找线索? ①文章的标题②各段反复出现的事物③文中议论抒情的语句④作者的思想感情(变化)⑤某一人物的见闻感受作用:文章内容井然有序地组合在一起,人物的思想性格,事情的来龙去脉。 ?记叙顺序? 1.顺叙:即按照事情的发生、发展和结局的顺序写(时间先后)。作用:使文章脉络清楚,有头有尾,给人鲜明的印象。 2.倒叙:把后发生的事情写在前面,然后再按顺序进行叙述。作用:避免平铺直叙,增强文章的生动性,使文章引人入胜。 3.插叙:在叙述过程中,由于内容的需要,中断原来情节的叙述,插入有关的情节或事件,然后再继续原来的叙述。(比如:回忆往事)作用:补充、衬托出文章的中心内容(人物或事件),丰富了情节,深化了主题。 ?人物的描写方法? 1、肖像(外貌)描写[包括神态描写](描写人物容貌、衣着、神情、姿态等):交代了人物的××身份、××地位、××处境、经历以及××心理状态、××思想性格等情况。

高中物理必修二第七章 知识点总结 -CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN

2 第七章机械能知识点总结 一、功 1概念:一个物体受到力的作用,并在力的方向上发生了一段位移,这个力就对 物体做了功。功是能量转化的量度。 2条件:. 力和力的方向上位移的乘积 3公式:W=F S cos θ W ——某力功,单位为焦耳(J ) F ——某力(要为恒力),单位为牛顿(N ) S ——物体运动的位移,一般为对地位移,单位为米(m ) θ——力与位移的夹角 4功是标量,但它有正功、负功。 某力对物体做负功,也可说成“物体克服某力做功”。 当)2 ,0[πθ∈时,即力与位移成锐角,功为正;动力做功; 当2π θ=时,即力与位移垂直功为零,力不做功; 当],2 (ππ θ∈时,即力与位移成钝角,功为负,阻力做功; 5功是一个过程所对应的量,因此功是过程量。 6功仅与F 、S 、θ有关,与物体所受的其它外力、速度、加速度无关。 7几个力对一个物体做功的代数和等于这几个力的合力对物体所做的功。 即W 总=W 1+W 2+…+Wn 或W 总= F 合Scos θ 8 合外力的功的求法: 方法1:先求出合外力,再利用W =Fl cos α求出合外力的功。

3 方法2:先求出各个分力的功,合外力的功等于物体所受各力功的代数和。 二、功率 1概念:功跟完成功所用时间的比值,表示力(或物体)做功的快慢。 2公式:t W P =(平均功率) θυcos F P =(平均功率或瞬时功率) 3单位:瓦特W 4分类: 额定功率:指发动机正常工作时最大输出功率 实际功率:指发动机实际输出的功率即发动机产生牵引力的功率,P 实≤P 额。 5分析汽车沿水平面行驶时各物理量的变化,采用的基本公式是P =Fv 和F-f = ma 6 应用: (1)机车以恒定功率启动时,由υF P =(P 为机车输出功率,F 为机车牵引力,υ为机车前进速度)机车速度不断增加则牵引力不断减小,当牵引力f F =时,速度不再增大达到最大值m ax υ,则f P /max =υ。 (2)机车以恒定加速度启动时,在匀加速阶段汽车牵引力F 恒定为f ma +,速度不断增加汽车输出功率υF P =随之增加,当额定P P =时,F 开始减小但仍大于f

【考情分析】 本章为重点章,主要介绍企业价值评估的目的、对象和评估方法。本章各种题型都有可能涉及,并以主观题为主,平均分值在10分左右。 【主要考点】 1.企业价值评估的目的和对象 2.现金流量折现模型及其应用(与“管理用财务报表体系”、“普通股价值的评估方法”相关) 3.相对价值模型及其应用(与“市价比率”相关) 第一节企业价值评估的目的和对象 知识点:企业价值评估的目的 1.企业价值评估的含义 企业价值评估是分析和衡量一个企业或者一个经营单位的公平市场价值(亦称经济价值、内在价值,即未来现金流量的折现值),并提供有关信息,以帮助投资人和管理当局改善决策。 【提示】价值评估使用定量分析模型,具有一定的科学性和客观性,但同时使用主观估计的数据,带有一定的主观估计性质。 2.企业价值评估的目的:帮助投资人和管理当局改善决策 (1)投资分析中的基本分析——企业价值与财务数据之间存在函数关系,依据此原理寻找并购进被市场低估的证券或企业,以期获取高于必要报酬率的收益(即增加股东财富)。 (2)战略分析——如决定收购价格 (3)以价值为基础的管理 ①价值评估提供的信息不仅仅是企业价值一个数字,还包括评估过程产生的大量信息,如企业价值的驱动因素; ②价值评估提供的是有关“公平市场价值”的信息。 价值评估不否认市场的有效性,但是不承认市场的完善性(现实市场价值不公平);价值评估认为市场只在一定程度上有效,并利用市场的缺陷寻找被低估的资产(内在价值>市场价值、预期报酬率>必要报酬率、净现值>0)。 【提示】企业价值受企业状况和市场状况的影响,随时都会变化(时效性)。 知识点:企业价值评估的对象——企业整体的经济价值(公平市场价值) (一)企业的整体价值 1.企业不是各部分的简单相加,而是由各组成部分有机结合形成的一项整体性资产 (1)单项资产价值的总和不等于企业整体价值。 (2)各部分有机结合使企业具有整体功能,进而产生整体价值。 企业的整体功能:通过特定的生产经营活动(持续经营)创造现金流量,为股东增加财富。这些现金流量是所有资产联合起来运用的结果,而不是资产分别出售获得的现金流量(清算价值)。 2.整体价值来源于要素的结合方式 (1)各种资源的结合方式不同,可以产生不同效率的企业,以及不同的企业价值。 (2)资源的重组即改变各要素之间的结合方式,可以改变企业的功能和效率,进而改变企业的价值。 3.部分只有在整体中才能体现出其价值 (1)可以单独存在的部分,其单独价值不同于作为整体一部分的价值。 (2)剥离某一部分后的企业也不同于原来的企业。 4.整体价值只有在运行中才能体现出来——整体价值是一种持续经营价值 (1)整体功能(通过生产经营活动为股东增加财富)只有在运行中才能体现出来。

《春》(七上)知识点梳理 文章主题:作者通过描绘大地回春、万物复苏、生机勃勃、草木花争荣的景象,赞美了春的创造力,激励人们珍惜大好时光、辛勤劳作、奋发向上,抒发作者对春天的喜爱和赞美之情。 结构: 1、盼春:①段表达方式是抒情,表达作者急切盼望春到来的心情。运用了拟人的修辞,赋予春天人的感情,它好像懂得人们的期盼,使人倍感亲切。奠定了全文清新愉悦的抒情基调。 2、绘春:②段——⑦段 ②段春回大地、万物复苏(宏观勾勒,绘春的总轮廓。) ③段春草图。④段春花图。⑤段春风图。⑥段春雨图。⑦段迎春图。{描写具体,绘春} 3、⑧段赞春:新(新生)、美(美丽)、力(活力) 多个角度多种手法描绘景物。 1、简析: 春草图——颜色,质地,长势,侧面烘托(人在草地上的活动) 春花图——颜色,味道,虚实(虚:联想到春华秋实)、动静、高低 春风图——触觉,味道,听觉(从触觉写春风的柔和,从嗅觉写春风的芳香,从听觉写春风的悦耳,这就把本来无形、无味、无色的春风写得有形有味、有情有感。)春雨图——从静景写到动景,从物写到人,从近写到远。近景写春雨的滋润,用远景烘托春雨之夜的静谧。其中“静默”:运用拟人的修辞,传达出春雨中安静和平的气氛,着力渲染了春雨沐浴的温馨。 迎春图——侧面烘托 2、考题再现吴江市2012-2013年第一学期期末试卷 雨是最寻常的,一下就是三两天。可别恼。看,像牛毛,像花针,像细丝,密密地斜织着,人家屋顶上全笼着一层薄烟。树叶却绿得发亮,小草也青得逼你的眼。傍晚时候,上灯了,一点点黄晕的光,烘托出一片安静而和平的夜。在乡下,小路上,石桥边,有撑着伞慢慢走着的人,地里还有工作的农民,披着蓑戴着笠。他们的房屋稀稀疏疏的,在雨里静默着。 13.选文描绘了春雨的什么特征,回忆你读过的古诗,写一句能表现这种特征的诗句。(2分)。_____________________________________________________________________________ 14.在这段文字中,除写雨外,作者还写了人,有近有远,有静有动,请概括都写了有关人的什么场景?写这些场景的作用是什么?(2分) _____________________________________________________________________________ 答案:13、特征:细密、轻盈(1分)诗句:随风潜入夜,润物细无声(1分) 14、写了灯光;撑着雨伞慢慢行走的人;工作的农民;房屋。(1分)作用是烘托春天雨夜的安宁、和平和生气。(1分) 相城区2011-2012学年第一学期期末试卷 “吹面不寒杨柳风”,不错的,像母亲的手抚摸着你,风里带着些新翻的泥土的气息,混着青草味儿,还有各种花的香,都在微微润湿的空气里酝酿。鸟儿将巢安在繁花嫩叶当中,

2016七年级地理下册第七章知识点总结 2016七年级地理下册第七知识点总结 第七我们邻近的国家和地区 第一节日本 1、日本是一个太平洋西北部的岛国,自北向南依次为北海道、本州、四国、九州。最大的是本州岛。东临太平洋,西临日本海。面积377万平方千米,人口127亿(2003年)。 2、日本位于太平洋板块和亚欧板块交界处是一个多火和地震的国家,最著名的火是富士。地形以地为主,最大的平原是关东平原。日本为岛国,海岸线曲折,多优良港湾,对渔业、造船业、海上运输和对外经济联系十分有利。(图72 p18,活动p19) 3、日本的首都是东京,日本最大的港口城市是横滨。日本由于地域狭小,资贫乏,二战以后,经济高速发展,对工业原料和燃料的需求增多,加之国内供给不足,对外依赖很强。日本的经济特点是以加工贸易为主的经济,工业主要分布在太平洋沿岸和濑户内海沿岸地区,这样有利于原料的进口和产品的出口,扬长补短。(工业分布的原因见活动p23) 4、日本民族构成单一,大和民族占绝对优势。日本化既有浓厚的大和民族的传统色彩,又有强烈的现代气息,是东西方化兼容的典型。

第二节东南亚 1、东南亚在亚洲东南部,包括中南半岛和马群岛两部分,地处亚洲和大洋洲、太平洋和印度洋之间的“十字路口”。位于(马半岛)和(苏门答腊岛)之间的马六甲海峡,是从欧洲、非洲向东航行到东南亚、东亚各港口最短航线的必经之地,是连接太平洋和印度洋的重要海上通道。(图717-18 p26-27) 2、东南亚最大的国家是印度尼西亚,唯一的内陆国是老挝。注意与中国接壤和隔海相望的国家。 3、气候类型主要包括热带雨林气候和热带季风气候。东南亚人口稠密,耕地较少,高温多雨,将水稻作为主要的粮食作物。湿热的气候条,使得东南亚成为世界重要的热带作物生产基地之一。东南亚是世界上橡胶、油棕、椰子和蕉麻的最大产地。泰国、越南、缅甸是世界上最大的稻米出口国,泰国是世界上最大的橡胶生产国,马西亚是世界上最大的棕油生产国,印度尼西亚是世界上最大的椰子生产国,菲律宾是世界上最大的蕉麻生产国和椰子出口国。(图722 p29 活动p30) 3、中南半岛上脉、大河多由北向南延伸,具有河相间、纵列分布的特点,各大河上游流经区,蕴藏着丰富的水能资;下游河岸两侧形成冲积平原及三角洲,土壤肥沃、地形平坦、易于灌溉、交通便利,形成重要的农业区。中南半岛大城市主要分布在河流沿岸和河口三角洲。(图728 p31) 城市附近大河所在国家

【考点十】发行普通股股票(掌握) (一)股票的特征与分类 1.股票的特点 (1 )永久性;(2)流通性;(3)风险性;(4 )参与性。 2.股东的权利 (1 ) 公司管理权; (2) 收益分享权; (3) 股份转让权; (4) 优先认股权; (5) 剩余财产要求权。 3.股票的种类 (1)按股东权利和义务,分为普通股股票和优先股股票。 普通股股票简称普通股,是公司发行的代表着股东享有平等的权利、义务,不加特别限制的,股利不 固定的股票。普通股是最基本的股票,股份有限公司通常情况只发行普通股。 优先股股票简称优先股,是公司发行的相对于普通股具有一定优先权的股票。优先股的优先权利主要 表现在股利分配优先权和分取剩余财产优先权上。优先股股东在股东大会上无表决权,在参与公司经营管 理上受到一定限制,仅对涉及优先股权利的问题有表决权。 1

(2 )按票面有无记名,分为记名股票和无记名股票。 (二)股票的发行与上市 1.股票的发行方式 (1 )公开间接发行。公开间接发行股票,是指股份公司通过中介机构向社会公众公开发行股票。这种 发行方式的发行范围广,发行对象多,易于足额筹集资本。公开发行股票,同时还有利于提高公司的知名 度,扩大其影响力,但公开发行方式审批手续复杂严格,发行成本高。 (2 )非公开直接发行。非公开直接发行股票,是指股份公司只向少数特定对象直接发行股票,不需要 中介机构承销。 这种发行方式弹性较大,企业能控制股票的发行过程,节省发行费用。但发行范围小,不易及时足额 筹集资本,发行后股票的变现性差。 2.股票上市交易 股票上市的目的是多方面的,主要包括:①便于筹措新资金。②促进股权流通和转让。③促进股权分 散化。④便于确定公司价值。 2

第七章VLAN Trunk 知识点 1. 如何实现多个交换机之间相同VLAN的通信? 有两种方法实现: 第一种方法:多个交换机之间的每一对相同的VLAN都用一条线路连接。即,第一个交换机上的VLAN 2与第二个交换机上的VLAN 2用一条线连接起来;第一个交换机上的VLAN 3与第二个交换机上的VLAN 3用一条线连接起来……缺点是:当VLAN增多时,所占用的端口就会很多;当整个网络中的VLAN很多时,比如100个,用这种方法根本无法实现跨交换机的同VLAN间的通信。 第二种方法:交换机之间用一条链路连接,这条链路上能同时承载多个VLAN的数据。用这种方法连接时,所必须要解决的问题是:在这条链路上,如何标识来自不同VLAN的数据,因为只有对数据做了标识,才能把来自一个交换机某VLAN的数据,送到另一个交换机的相同VLAN上去。 2. 什么是中继? 中继是交换机与交换机之间,或者交换机与路由器之间的一条点对点的链路。中继链路即是Trunk链路。 3. 交换网络中使用中继的作用是什么? 用来连接分布在不同交换机上的VLAN,中继链路可以在一条链路上承载多个VLAN 的数据。 4. 在交换网络中,链路有哪两种类型? 接入链路:接入链路只是VLAN的成员。连接在这个端口上的设备不知道VLAN的存在。接入链路是属于一个并且只属于一个VLAN的端口。 中继链路:中继链路可以承载多个VLAN数据,常用来将一台交换机连接到其他交换机,或者将交换机连接到路由器。 5. 给VLAN数据加标识的方法有哪些? 802.1Q:是公有的标记方法,所有厂商的设备都支持。 ISL:是Cisco私有的标记方法,仅用于Cisco设备间的数据封装。 6. IEEE 802.1Q是如何给数据帧打上VLAN标记的? 标准以太网帧的格式如下: IEEE802.1Q在SA和Type字段之间加入了一个4字节的TAG字段。TAG字段的结构如下: TPID的值是固定的,为8100H,指明了该帧带有802.1Q/802.1P标记信息。 Priority标明了这个帧的优先级,此优先级用于质量服务(QoS)。 CFI为0代表规范格式,为1代表非规范格式。 VLAN ID用于标识此帧所属的VLAN,取值范围为0~4095,共能表示4096个VLAN。 7. ISL是如何给数据打上VLAN标记的? ISL通过把帧标记信息添加在每个帧的帧头和帧尾,进行帧的标识。 加在帧头部的信息,长度为26字节,VLAN ID信息包含在其中。加在帧尾部的信息,长度为4字节,以进行循环冗余校验。 8. IEEE802.1Q和ISL的什么不同? 802.1Q是公有的VLAN Trunk标记,而ISL是Cisco私有的标记方式。

一、考试介绍 最近三年考试题型题量分布 《财务成本管理》题型分为客观题和主观题两部分。客观题包括单项选择题和多项选择题;主观题包括计算题和综合题。 客观题题量26题,其中单项选择题14题,多项选择题12题。主观题题量6题,其中计算题5题,综合题1题。考试题量保持在32题。 客观题和主观题的分值比例为45%和55%。 计算题5题,考点比较独立,考核知识点单一,关联性不强。 综合题1题,综合性关联很强,多米诺骨牌效应比较明显。 考试采取机考形式。试卷采取随机抽题,这样考核内容必然全面。 在机考环境下,考生要适应考试环境,平常就要针对性的加强机考练习,提高机考速度。 财务成本管理考试时间为2.5个小时,计算量很大,要注意审题和做题速度。 做题时间分布 二、命题规律 (一)知识点多、考点全面 财务成本管理考试时间为2.5小时,且在下午,要求考生在较短的时间内能完成阅读试卷大量题干资料并计算答题。 这就要求考生做题速度快而准,思路清楚,公式熟悉,看到题目能迅速联想相关知识点,在规定的时间内顺畅完成所有答题。 考点全面,每章都涉及考题,在机考模式的大环境下,试题涉及内容非常多。考生必须全面复习,切忌存在侥幸心理。 (二)重难点突出 客观题方面:难易度适中,客观题一般都是源自教材上的单一知识点。采用直接法、排除法等完成解题。 主观题方面:熟记公式,真正理解,具备融会贯通能力,提高解题速度。综合题注意解题顺序,这会是一种提示。财务成本管理复习最大的特点就是加强动手,多做解题练习,因为公式运用不熟练以及不能在有限时间完成试卷是考试不能顺利通过的主要原因之一。 三、教材整体介绍 整体结构

普通股筹资9配股时若配股后交易价格等于理论除权价格的相关结论正 确的有()。 【单选】参与配股后股东财富增加 放弃参与配股股东财富减少 1 普通股公开间接发行的优点不包括的是()。放弃参与配股股东财富不变 发行范围广,发行对象多,易于足额筹集资本放弃参与配股股东财富增加 股票的变现性强,流通性好 弹性较大,发行成本低10配股权价值的计算公式正确的是()。 有助于提高发行公司的知名度和扩大影响力(配股前每股价格+配股价格×股份变动比例) / ( 1+股份变动 比例) 2 下列关于普通股特点说法错误的是()。(配股前股票市值 +配股价格×配股数量) /(配股前股数 +配股持有普通股的股东有权获得股利,无需在公司支付了债息和优数量) 先股的股息之后分得配股后股票价格 /(购买一股新股所需的配股权数) 公司解散、破产时,普通股股东的剩余财产求偿权位于公司各(配股后股票价格- 配股价格) / (购买一股新股所需的配股种债权人和优先股股东之后权数) 普通股东一般都拥有发言权和表决权 在公司增发新股时,有认股优先权,可以优先购买新发行的股11金科公司采用配股的方式进行融资。2010 年 3月 21日为票配股除权登记日,以公司2009 年 12 月 31 日总股本100000 股 为基数,拟每10 股配 2 股。配股价格为 4 元 / 股。假定在分析3 普通股的首次发行采用自销方式的缺点是()。中不考虑新募集投资的净现值引起的企业价值的变化。假设某 发行公司损失部分溢价收入,发行成本高股东拥有 10000 股金科公司股票,若配股后的股票市价与配股 筹资时间长,发行公司要承担全部发行风险的除权价格一致,计算若该股东参与配股,对该股东财富的影 发行公司要承担发行风险响是()。 发行费用高股东财富见涨 股东财富收益 4 合伙人制度要点不包括的是()。没有变化 无任期限制,直至离职或退休股东财富损失 获 3/5 以上的现任合伙人同意 在阿里工作 5 年以上12非公开增发方式增发对象不包括的是()。 每年选一次新合伙人财务投资者 战略投资者 5 契约各相关利益主体博弈均衡的关键是()。所有投资者 控制权不分散大股东及关联方 控制权分散 控制权的配置13定价基准日前20 个交易日股票交易均价的计算公式为 合伙人制度()。 定价基准日前20 个交易日股票交易均价=定价基准日第20 个交6 阿里巴巴正式登陆纽交所的美国时间是()。易日股票交易额÷定价基准日前20 个交易日股票交易总量 2014 年 9月 1日定价基准日前20 个交易日股票交易均价=定价基准日前20 个交2014 年 9月 20日易日股票交易总额÷定价基准日前20 个交易日股票交易总量2014 年 9月 19日定价基准日前20个交易日股票交易均价 =每天的收盘价总和2014 年 9月 18日/20 定价基准日前20 个交易日股票交易均价=定价基准日第20 个交7 不公开直接发行的普通股的缺点是()。易日股票交易额÷定价基准日第20 个交易日股票交易量 股票的变现性弱,流通性差 发行范围小,股票变现性差14非公开增发新股的发行价格应不低于定价基准日前20 个交发行成本高易日公司股票均价的比例是()。 手续繁杂70% 60% 8 金科公司采用配股的方式进行融资。2010 年 3 月 21 日为配80% 股除权登记日,以公司 2009 年 12 月 31 日总股本 100000 股为90% 基数,拟每 10 股配 2 股。配股价格为 4 元/ 股。假定在分析中 不考虑新募集投资的净现值引起的企业价值的变化。在所有股15若不考虑新募集资金投资的净现值引起的企业价值的变 东均参与配股的情况下,配股后的每股价格是()。化,新老股东财富变化说法错误的是()。 5 元若增发价格等于增发前市价,老股东和新股东的财富不变 4.17元若增发价格低于增发前市价,老股东财富增加的数量等于新股 4 元东财富减少的数量 4.833元若增发价格高于增发前市价,老股东财富增加的数量等于新股 东财富减少的数量 如果增发价格高于增发前市价,老股东的财富增加

.各知识点梳理: ⑴我的家在哪里 ①构成社区的要素:相对固定的区域、一定数量的人口以及居民具有共同的区域身份、某些共同的看法、相关的利益和比较密切的交往。P6 ②地图的三要素:P7-8 A.方向:地图上常用的定向方法有三种。 “一般定向法”是地图上普遍采用的方法,即上北下南,左西右东。 “指向标定向法”是在特定条件下所采用的方法,它的画法有多种,但必须标注出正北方向。“经纬网定向法”是最准确的定向方法。地球仪上连接南北两极的弧线叫经线,与赤道平行的线叫纬线。在地球仪上经线指示南北方向,纬线指示东西方向。 B.比例尺:图上距离与实地距离之比,又叫做“缩尺”。地图上的比例尺,通常有三种表示形式。 线段式。例如,0 10 20千米 文字式。例如,“图上1厘米代表实地距离50千米” 。 数字式。例如,1:10000 。 比例尺越大,地图包括的实地范围越小,表示的地理事物越详细;比例尺越小,地图包括的实地范围越大,表示的地理事物越粗略。注意单位的换算,1千米=100000厘米。 C.图例和注记:地图上用来表示地理事物的符号叫图例;地图上用作说明地理事物的文字和数字,叫做注记。 ③社区的主要功能:政治、经济、文化和管理功能。 ⑵多种多样的社区P10-13 ①社区的主要类型:功能社区、自然社区、行政社区。 ②社区的差异:社区间的差异主要体现在两方面: 一是规模不同;二是特色各异,包括城乡之间及城市内部之间的差异。 ③社区间的联系:不同区域间的联系不仅表现在物产方面,还表现在经济、文化、信息等各个方面。 ⑶从地图上获取信息P14-17 ①常见地图: 政区图:按制图区域的大小,可分世界政区图、大洲政区图、国家政区图和地区政区图等。地形图:常见的地形图有等高线地形图和分层设色地形图。 旅游图:向人们提供旅游项目、旅游景点数量和特征、交通线路、旅游服务设施等信息。 ②读图步骤: 首先看比例尺和图例,了解地图内容的详略程度,熟悉表示地理事物的各种符号; 然后概略地了解整个地区的一般特征; 最后分要素、地区详细阅读。 2.具体事例点拨: ⑴请仔细观察,然后完成下列表格。 数字式线段式文字式 1:250000 0 10 20千米

第七章机械能知识点总结 一、功 1概念:一个物体受到力的作用,并在力的方向上发生了一段位移,这个力就对物体做了功。功是能量转化的量度。 2条件:. 力和力的方向上位移的乘积 3公式:W=F S cos θ --某力功,单位为焦耳() --某力(要为恒力),单位为牛顿() S--物体运动的位移,一般为对地位移,单位为米(m) --力与位移的夹角 4功是标量,但它有正功、负功。 某力对物体做负功,也可说成"物体克服某力做功"。 当时,即力与位移成锐角,功为正;动力做功; 当时,即力与位移垂直功为零,力不做功; 当时,即力与位移成钝角,功为负,阻力做功; 5功是一个过程所对应的量,因此功是过程量。 6功仅与F、S 、θ有关,与物体所受的其它外力、速度、加速度无关。 7几个力对一个物体做功的代数和等于这几个力的合力对物体所做的功。 即W总=W1+W2+...+Wn 或W总= F合Scos θ 8 合外力的功的求法: 方法1:先求出合外力,再利用W=Flcosα求出合外力的功。 方法2:先求出各个分力的功,合外力的功等于物体所受各力功的代数和。 二、功率 1概念:功跟完成功所用时间的比值,表示力(或物体)做功的快慢。 2公式:(平均功率) (平均功率或瞬时功率) 3单位:瓦特W 4分类: 额定功率:指发动机正常工作时最大输出功率 实际功率:指发动机实际输出的功率即发动机产生牵引力的功率,P实≤P额。 5分析汽车沿水平面行驶时各物理量的变化,采用的基本公式是P=Fv和F-f = ma 6 应用: (1)机车以恒定功率启动时,由(为机车输出功率,为机车牵引力,为机车前进速度)机车速度不断增加则牵引力不断减小,当牵引力时,速度不再增大达到最大值,则。 (2)机车以恒定加速度启动时,在匀加速阶段汽车牵引力恒定为,速度不断增加汽车输出功率随之增加,当时,开始减小但仍大于因此机车速度继续增大,直至时,汽车便达到最大速度,则。 三、重力势能

历年考情概况 本章是考试较为重要的内容,其中的生产决策、定价决策与本量利分析的内容联系紧密。主要考核不同生产决策和定价决策的分析方法。考试形式以主观题为主,客观题也有涉及。考试预计分值5分左右。 知识点考核年份 亏损产品是否停产决策2018、2019 零部件自制与外购决策2018、2019 特殊订单是否接受决策2017 约束资源最优利用决策2017、2018 本章知识体系 【知识点】短期经营决策的含义与成本分类 (一)短期经营决策的概念★ 短期经营决策是指对企业一年以内或维持当前的经营规模的条件下进行的决策,即在既定的规模条件下如何有效的配置资源,获得最大经济效益。一般不涉及固定资产投资和经营规模的概念(二)成本分类★ 1.相关成本 相关成本是指与决策相关的成本,在分析评价时必须予以考虑,它随着决策的改变而改变。 【提示】相关成本同时具有两个特点,即面向未来和不同方案之间存在差异。 相关成本阐释 边际成本增加或减少一个单位产量引起的成本变动 机会成本是指实行本方案的一种代价,即失去所放弃方案的潜在收益 重置成本目前从市场购置原有资产所需支付的现时成本 付现成本在将来或最近期间需要支付现金的成本 可避免成本当方案或决策改变时,该成本可以避免或数额可以发生变化,如酌量性固定成本 可延缓成本是指已经选定、但可以延期实施却不会影响大局的与某方案相关联的成本 专属成本可以明确归属于某类、某批或某个部门的固定成本 差量成本两个方案预期成本的差异

2.不相关成本 不相关成本是指与决策无关的成本,在决策分析中不要考虑。 【知识点】生产决策 (一)生产决策的主要方法★★ (二)生产决策的类型★★★ 1.亏损产品是否停产决策 (1)决策指标 边际贡献=销售收入-变动成本 (2)决策方法 边际贡献大于零,不应该停产。 【例题·单选题】(2018年)甲公司生产销售乙、丙、丁三种产品,固定成本5万元,除乙产品外,其余两种产品均盈利,乙产品销售2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元),假设生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是()。 A.乙产品单价大于20元 B.乙产品单价大于80元 C.乙产品单价大于55元 D.乙产品单价大于100元 『正确答案』D 『答案解析』乙产品单位变动成本=20+35+45=100(元)。在短期内,如果企业的亏损产品能够提供正的边际贡献,就不应该停产。因此只要乙产品的单价大于单位变动成本100元,就应该继续生产。 2.零部件自制与外购的决策 (1)决策指标:相关成本

第一单元隋唐时期:繁荣与开放的时代 第1课隋朝的统一与灭亡 一、隋朝的建立 1、581年,杨坚(隋文帝)建立隋朝,定都长安。589年,隋朝灭陈,统一南北。 隋能统一全国的原因: ①长期的分裂和战乱,人民渴望统一 ②北方民族大融合,江南经济的发展。 ③隋朝励精图治,国力强盛; ④陈朝统治腐败,力量衰弱。 隋统一全国的意义:结束了长期的分裂,实现了统一,为隋唐时期经济文化的繁荣发展奠定了基础。 2、隋统一后采取的措施:发展经济,编订户籍,统一南北币制和度量衡制度;加强中央集权,提高行政效率 二、开通大运河 1、目的:为了加强南北交通,巩固隋王朝对全国的统治。 2、时间、人物:隋炀帝从605年起,开通了一条纵贯南北的大运河。 3、中心、起始点:以洛阳为中心,北达涿郡,南至余杭。 4、长度及地位:全长2700多公里,是古代世界上最长的运河。 5、四个组成部分(自北向南):永济渠、通济渠、邗沟、江南河。 6、连接五条河流(自北向南):海河、黄河、淮河、长江、钱塘江。 7、开通的作用:加强了南北地区政治、经济和文化交流。

8、评价:⑴积极:①经济上:大大促进了南北经济交流;②政治上:有利于维护国家的统一和中央集权(加强了对南方的控制)⑵消极:但也给人民带来了沉重的徭役负担,加速了隋朝的灭亡。 三、开创科举取士制度(科举制) 1、隋文帝初步建立起通过考试选拔人才的制度。隋炀帝时,进士科的创立,标志着科举制的正式确立。 2.意义:科举制的创立,是中国古代选官制度的一大变革,加强了皇帝在选官和用人上的权力,扩大了官吏选拔的范围,使有才学的人能够由此参政,同时也推动了教育的发展。 四、隋朝的灭亡:公元618年,隋炀帝在江都被部将杀死,隋朝灭亡。灭亡的主要原因:隋炀帝的残暴统治。 第2课“贞观之治” 一、唐朝的建立与“贞观之治”(唐太宗) 1.618年,李渊建立唐朝,定都长安。李渊就是唐高祖;626年,李世民(唐太宗)即位,年号“贞观”。 2.措施:(1)纳谏:唐太宗吸取隋朝速亡的历史教训,勤于政事,虚心纳谏,从善如流。(最著名的谏臣:魏征) (2)用人:广纳贤才,知人善任。著名宰相房玄龄、杜如晦。 (3)政治:①进一步完善三省六部制②制定法律,减省刑罚③增加科举考试科目④严格考查各级官吏的政绩 (4)经济上,减轻人民的劳役负担,鼓励发展农业生产。

新人教版八年级物理下册知识点 第七章力 7.1力(F) 1、定义:力是物体对物体的作用,物体间力的作用是相互的。 注意(1)一个力的产生一定有施力物体和受力物体,且同时存在。 (2)单独一个物体不能产生力的作用。 (3)力的作用可发生在相互接触的物体间,也可以发生在不直接接触的物体间。 2、判断力的存在可通过力的作用效果来判断。 力的作用效果有两个: (1)力可以改变物体的运动状态。(运动状态的改变是指物体的快慢和运动方向发生改变)。 举例:用力推小车,小车由静止变为运动;守门员接住飞来的足球。 (2)力可以改变物体的形状举例:用力压弹簧,弹簧变形;用力拉弓弓变形。 3、力的单位:牛顿(N) 4、力的三要素:力的大小、方向、作用点称为力的三要素。它们都能影响力的作用效果。 5、力的表示方法:画力的示意图。在受力物体上沿着力的方向画一条线段,在线段的末端画一个箭头表示力的方向,线段的起点或终点表示力的作用点,线段的长表示力的大小,这种图示法叫力的示意图。 7.2、弹力 (1)弹性:物体受力发生形变不受力自动恢复原来形状的特性; 塑性:物体受力发生形变不受力不能自动恢复原来形状的特性。 (2)弹力的定义:物体由于发生弹性形变而产生的力。(如压力,支持力,拉力) (3)产生条件:发生弹性形变。 二、弹簧测力计 (4)测量力的大小的工具叫做弹簧测力计。 弹簧测力计(弹簧秤)的工作原理:在弹性限度内,弹簧的伸 长与受到的拉力成正比。即弹簧受到的拉力越大,弹簧的伸长就 越长。 (5) 使用弹簧测力计的注意事项: A、观察弹簧测力计的量程和分度值,不能超过它的测量范围。 (否则会损坏测力计) B、使用前指针要校零;如果不能调节归零,应该在读数后减 去起始末测量力时的示数,才得到被测力的大小。 C、测量前,沿弹簧的轴线方向轻轻来回拉动挂钩几次,放手后观察指针是否能回到原来指针的位置,以检查指针、弹簧和外壳之间是否有过大的摩擦; D、被测力的方向要与弹簧的轴线的方向一致,以免挂钩杆与外壳之间产生过大的摩擦; E、指针稳定后再读数,视线要与刻度线垂直。

财务成本管理总结 篇一:20XX年cPa《财务成本管理》知识点总结(完美版) 一.财务管理总论 (一)目标 财务管理的目标,取决于企业的总目标。企业的目标为生存、发展、获利。 (1)力求保持以收抵支和偿还到期债务的能力,减少破产的风险,长期稳定生存下去,对财务管理的第一个要求。长期亏损,企业终止的内在原因,不能偿还到期债务,直接原因。 (2)筹集企业发展的资金,第二个要求。 (3)通过合理、有效的使用资金使企业获利,第三个要求。企业最具综合能力的目标是盈利。盈利不但体现了企业的出发点和归宿,而且可以概括其他目标的实现程度,并有助于其他目标 的实现 企业的财务目标: (1)利润最大化(利润总额)。缺点:没有考虑利润的取得时间,没有考虑所获利润和投入资本额的关系,没有考虑获取利润和所承担风险的关系。 (2)每股盈余最大化(每股利润或权益资本净利率)。缺点:没有考虑每股盈余取得的时间,没有考虑每股盈余的风险性。

(3)股东财富最大化(每股股价)。缺点:难以计量。股价的高低,代表了投资大众对公司价值的客观评价。它以每股价格表示,反映了资本与获利之间的关系;它受预期每股盈余的影响, 反映了每股盈余大小及取得的时间;它受企业风险大小的影响,可以反映每股盈余的风险。 新编: (1)股东财富可以用股东权益的市场价值来衡量。 股东财富增加=股东权益的市场价值-股东投资资本=权益的市场增加值 权益的市场增加值是企业为股东创造的价值。 (2)假设股东投资资本不变,股价最大化与增加股东财富具有同等意义。 如无假设条件,股价最大化与增加股东财富并不具有同等。企业与股东之间的交易也会影响股价,但并不影响股东财富。如,分派股利时股价下跌,回购股票时股价上升等。 (3)假设股东投资资本和利息率不变,企业价值最大化与股东财富最大化具有相同的意义。 如无假设条件,不能简单地将企业价值最大化等同于股东财富最大化。因为企业价值增加=权益价值增加+债务价值增加,而债务价值的变化是由市场利率变化引起。 (二)影响财务管理目标实现的因素。 新编:

普通股与优先股的优缺点 普通股(C o m m o n s t o ck) ──股份公司最常见最基本的股票形式,权益资本筹集的基本方式。 (一)普通股融资的优点 与其他筹资方式相比,普通股筹措资本具有如下优点: 1、发行普通股筹措资本具有永久性,无到期日,不需归还。这对保证公司对资本的最低需要、维持公司长期稳定发展极为有益。 2、发行普通股筹资没有固定的股利负担,股利的支付与否和支付多少,视公司有无盈利和经营需要而定,经营波动给公司带来的财务负担相对较小。由于普通股筹资没有固定的到期还本付息的压力,所以筹资风险较小。 3、发行普通股筹集的资本是公司最基本的资金来源,它反映了公司的实力,可作为其他方式筹资的基础,尤其可为债权人提供保障,增强公司的举债能力。 4、由于普通股的预期收益较高并可一定程度地抵消通货膨胀的影响(通常在通货膨胀期间,不动产升值时普通股也随之升值),因此普通股筹资容易吸收资金。 (二)普通股融资的缺点 但是,运用普通股筹措资本也有一些缺点: 1、普通股的资本成本较高。首先,从投资者的角度讲,投资于普通股风险较高,相应地要求有较高的投资报酬率。其次,对于筹资公司来讲,普通股股利从税后利润中支付,不像债券利息那样作为费用从税前支付,因而不具抵税作用。此外,普通股的发行费用一般也高于其他证券。 2、以普通股筹资会增加新股东,这可能会分散公司的控制权。此外,新股东分享公司未发行新股前积累的盈余,会降低普通股的每股净收益,从而可能引发股价的下跌。 优先股(P r e f e r r e d s t o ck) ──股份公司发行的、优于普通股股东分取公司收益和剩余财产的股票,是一种介于股票和债券之间的混合证券。

第二节普通股筹资 一、普通股筹资的特点 (一)优点 1.没有固定利息负担; 2.没有固定到期日; 3.财务风险小; 4.能增加公司的信誉; 5.筹资限制较少; 6.在通货膨胀时普通股筹资容易吸收资金。 (二)缺点 1.普通股的资本成本较高; 2.会增加新股东,可能会分散公司的控制权; 3.信息披露成本大,也增加了公司保护商业秘密的难度; 4.股票上市会增加公司被收购的风险; 5.新股东加入会降低普通股的每股收益,从而可能引起股价的下跌。 二、普通股的发行方式 (一)以发行对象为标准的分类 分类特征优点缺点 公开发行(公募)向不特定对象公开募 集股份 发行范围广、发行对象多,易于足额 募集资本;股票的变现性强,流通性 好;有助于提高发行公司的知名度和 影响力 手续繁 杂,发行 成本高 非公开发行(私募)发行公司只对特定的 发行对象推销股票 灵活性较大,发行成本低 发行范围 小,股票 变现性差 【例题?多选题】与公开发行股票相比,下列关于非公开发行股票的说法中,正确的有()。(2017年) A.发行成本低 B.股票变现性差 C.发行范围小 D.发行方式灵活性小

均价;非公开发行股票的发行价格不低于定价基准日前20个交易日公 司股票均价的80% 四、股权再融资 (一)配股 1.含义及特征 含义 是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一 定数量新发行股票的融资行为 目的 (1)不改变老股东对公司的控制权和享有的各种权利 (2)因发行新股将导致短期内每股报酬稀释,通过折价配售的方式可以 给老股东一定的补偿 (3)鼓励老股东认购新股,以增加发行量 配股权的特征是普通股股东的优惠权,实际上是一种短期的看涨期权 配股价格确定 配股一般采取网上定价的方式 配股价格由主承销商和发行人协商确定 2.配股条件 配股 条件 上市公司向原股东配股的,除满足公开发行的基本条件外,还应当符合下列规定: (1)拟配售股份数量不超过本次配售股份前股份总额的30% (2)控股股东应当在股东大会召开前公开承诺认配股份的数量 (3)采用证券法规定的代销方式发行 【提示】控股股东不履行认配股份的承诺,或者代销期限届满,原股东认购股票 的数量未达到拟配售数量70%的,发行人应当按照发行价并加算银行同期存款利 息返还已经认购的股东 3.除权参考价格 除权参考价格 通常配股股权登记日后要对股票进行除权处理。除权后股票的理论除权 基准价格为: 配股除权参考价= = 【提示】如果除权后股票交易市场高于该除权参考价格,这种情形使

知识点归纳 一、本模块词组 1. sound like 2. refer to 3. the Chinese for………的汉语 4. make/do small talk 聊天、闲谈 5. at/on social occasions/ at a social event/ at social events 6. be good at 7. impress sb. a lot 8. avoid (doing) sth.避免(做)某事情9. encourage sb to do sth. 10. make sure 11. people’s opinions about music 12. used to do 过去常常13. would love to do .be used to do sth. 被用来做……14. make an enemy of sb.与……为敌 .be/get used to (doing) sth. 习惯、.make friends with sb.与……交友15. lack the confidence 缺乏自信16. be nervous about/ of 害怕、对…… 感到焦虑 17. have a conversation with sb. 与……谈话18. do advance planning 预先计划/准备一下 .hold/ make a conversation with sb. 19. prepare for your English exam .in conversation with sb. 与……谈话.prepare you for more serious conversations 20. develop your listening skills 提高听 力技巧 .have sth. ready 21. a two-way process 一个双向过程.get sth. ready 22. make you a better listener 让你成 为…… 23. look away from 把目光从……移开 24. keep good eye contact 保持得体的目光接触25. go to a social occasion 去一个社交场合 26. in addition 除此之外27. find out 查明白、弄清楚 28. in agreement 同意、一致29. a lack of obligation 缺少责任 30. against the law 31. wear a tie 佩带领带 32. during a job interview 见工期间33. the immigration people 移民检查员