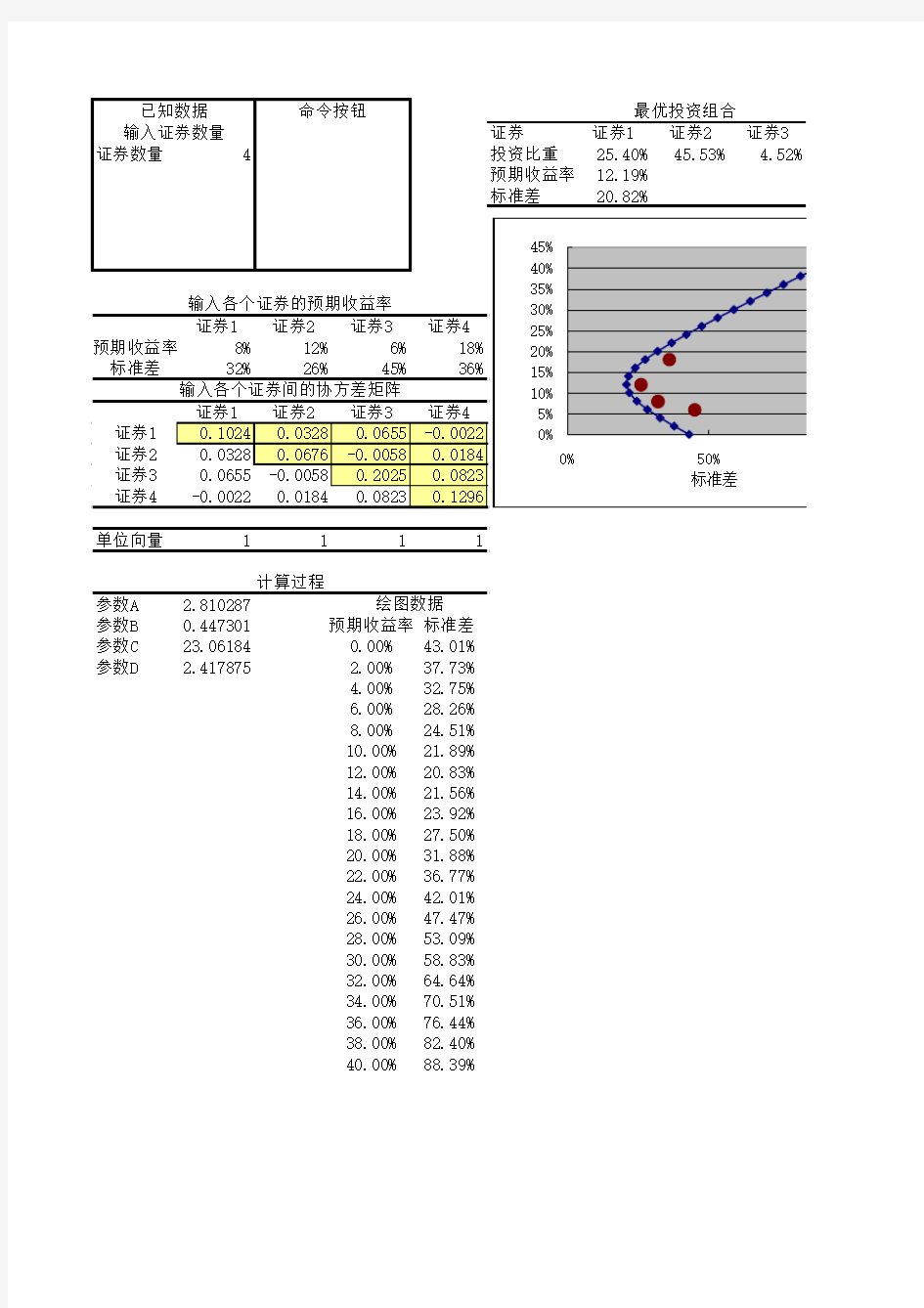

证券证券1证券2证券3证券数量

4

投资比重25.40%45.53% 4.52%预期收益率12.19%标准差

20.82%

证券1证券2证券3证券4

预期收益率8%12%6%18%标准差32%26%45%36%

单位向量

1

1

1

1

参数A 2.810287参数B 0.447301预期收益率标准差参数C 23.061840.00%43.01%参数D

2.417875

2.00%37.73%4.00%32.75%6.00%28.26%8.00%24.51%10.00%21.89%12.00%20.83%14.00%21.56%16.00%2

3.92%18.00%27.50%20.00%31.88%22.00%36.77%2

4.00%

42.01%26.00%47.47%28.00%53.09%30.00%58.83%32.00%64.64%34.00%70.51%36.00%76.44%38.00%82.40%40.00%88.39%

最优投资组合

输入各个证券的预期收益率输入各个证券间的协方差矩阵计算过程

绘图数据命令按钮

已知数据输入证券数量

证券4 24.55%